Größe und Marktanteil des britischen Marktes für Eigenheimkredite

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

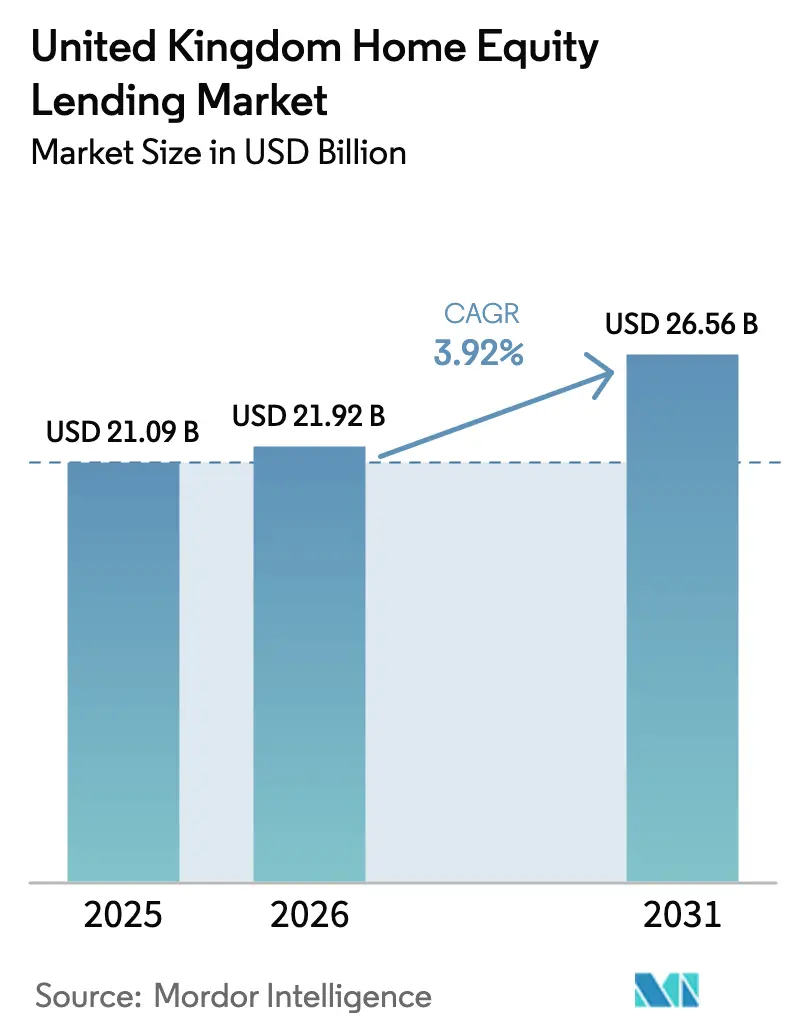

| Marktgröße im Basisjahr (2025) | 21.09 Milliarden US-Dollar |

| Marktgröße (2026) | 21.92 Milliarden US-Dollar |

| Marktgröße (2031) | 26.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

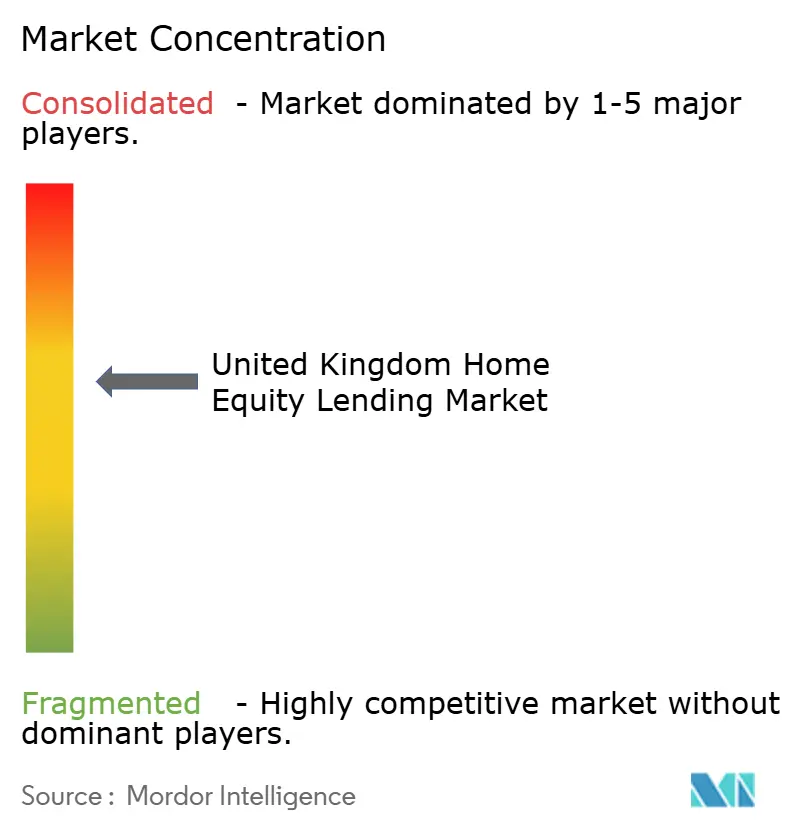

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Marktes für Eigenheimkredite von Mordor Intelligence

Die Größe des britischen Marktes für Eigenheimkredite wird im Jahr 2026 auf 21,92 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 21,09 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 26,56 Milliarden USD zeigen, was einem Wachstum von 3,92 % CAGR über den Zeitraum 2026–2031 entspricht. Die gemessene Expansion des britischen Marktes für Eigenheimkredite wird durch eine alternde Bevölkerung gestützt, die das Immobilienvermögen als Alterseinkommensquelle betrachtet, durch eine stetige Wertsteigerung von Immobilien, die das abrufbare Eigenkapital vergrößert, sowie durch die Regeln der Financial Conduct Authority (FCA), die das Vertrauen der Kreditnehmer stärken. Aufeinanderfolgende Zinssenkungen der Bank of England von 5,25 % auf 4,5 % im Jahr 2024 verschärften den Zinswettbewerb und begünstigten Kreditgeber, die Skalierbarkeit mit digitaler Effizienz kombinieren können. Obwohl kulturelle Widerstände gegenüber dem Abbau von Vermögen fortbestehen, unterstreicht der anhaltende Bedarf an flexiblen Altersvorsorgeoptionen weiterhin das Wachstum des britischen Marktes für Eigenheimkredite.

Wichtigste Erkenntnisse des Berichts

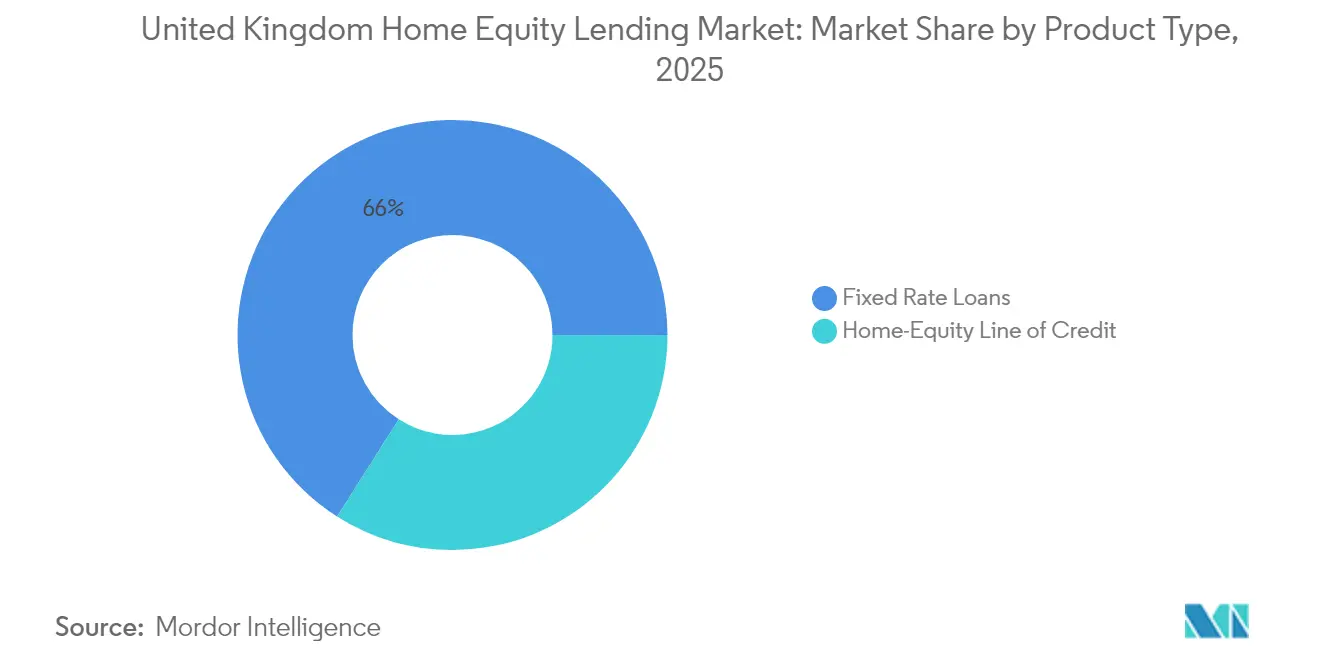

- Nach Produkttyp hielten Festzinskredite im Jahr 2025 einen Marktanteil von 65,98 % am britischen Markt für Eigenheimkredite, während Eigenheimkreditlinien (HELOCs) bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen werden.

- Nach Anbieter kontrollierten Banken im Jahr 2025 einen Marktanteil von 56,15 % am britischen Markt für Eigenheimkredite; Fintech- und Alternativkreditgeber werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

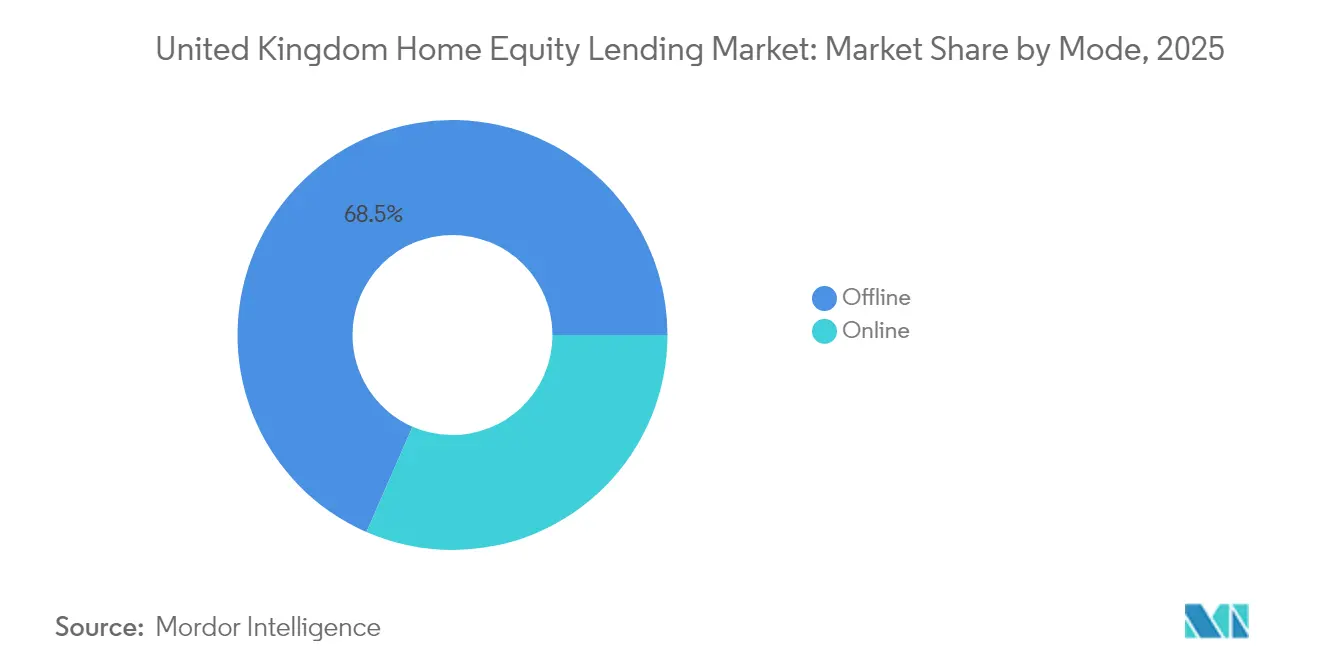

- Nach Vertriebskanal entfielen im Jahr 2025 68,45 % des britischen Marktes für Eigenheimkredite auf den Offline-Vertrieb, während Online-Kanäle bis 2031 mit einer CAGR von 7,41 % wachsen.

- Der britische Markt für Eigenheimkredite ist mäßig konzentriert. Bedeutende Akteure wie Barclays Bank, Lloyds Banking Group, Nationwide Building Society und NatWest Group dominieren den Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum britischen Markt für Eigenheimkredite

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung treibt rentefinanzierte Kreditaufnahme voran | +1.5% | Landesweit, am stärksten in South East und South West | Langfristig (≥ 4 Jahre) |

| Steigende britische Immobilienpreise vergrößern abrufbares Eigenkapital | +0.8% | Landesweit, am stärksten in London und South East | Mittelfristig (2–4 Jahre) |

| Kreditgeber diversifizieren Hypothekenportfolios angesichts des Margendrucks | +0.6% | Landesweit, konzentriert in großen Bankenzentren | Kurzfristig (≤ 2 Jahre) |

| Von der FCA unterstützte Verbraucherschutzregeln stärken das Vertrauen | +0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Fintech-gestütztes Open-Banking-Underwriting verkürzt Genehmigungszeiten | +0.3% | Landesweit, frühe Akzeptanz in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Flexibilität der HELOC-Abruffunktion zieht Portfolio-Vermieter an | +0.2% | Landesweit, konzentriert in Hochrendite-Mietmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt rentefinanzierte Kreditaufnahme voran

Der britische Markt für Eigenheimkredite profitiert von einem strukturellen Anstieg der Kreditnehmer ab 55 Jahren, die zunehmend ihr Immobilienvermögen nutzen, um Renten aufzustocken. Bis 2040 wird erwartet, dass mehr als die Hälfte der Hauseigentümer über 60 Jahre Eigenkapital abrufen werden. Diese Verschiebung spiegelt sowohl steigende Immobilienwerte als auch stagnierende Rentenrenditen wider, wodurch Immobilien zu einer attraktiveren Quelle der Altersvorsorgeliquidität werden. Das Immobilienvermögen macht mittlerweile 40 % der Altersvorsorgewerte dieser Kohorte aus und übertrifft damit beitragsorientierte Pensionspläne. Die FCA-Verbraucherpflicht (Consumer Duty) aus dem Jahr 2024 verpflichtet Kreditgeber, faire Konditionen und klarere Offenlegungen anzubieten, was vorsichtige Rentner dazu ermutigt, Lifetime-Hypotheken in Betracht zu ziehen [1]Financial Conduct Authority, „Grundsatzerklärung zur Verbraucherpflicht (Consumer Duty Policy Statement),” fca.org.uk . Diese regulatorische Betonung von Transparenz und Eignung hat zu einer breiteren Produktdiversifizierung geführt, einschließlich flexibler Abruffunktionen und zinsbedienter Optionen. Rekordvolumina waren Anfang 2025 erkennbar, als Key Later Life Finance einen Anstieg der Neukreditvergabe um 25 % im Vergleich zum Vorjahr meldete. Dieses Wachstum signalisiert zunehmendes Vertrauen der Kreditnehmer, unterstützt durch verbesserte Beratungsleistungen und sich wandelnde Wahrnehmungen bei der generationenübergreifenden Vermögensplanung.

Steigende britische Immobilienpreise vergrößern abrufbares Eigenkapital

Steigende britische Immobilienpreise vergrößern das abrufbare Eigenkapital erheblich und fungieren als wesentlicher Wachstumstreiber für den britischen Markt für Eigenheimkredite. Die Immobilienpreise setzten ihren Aufwärtstrend fort und hoben das aggregierte Eigentümereigenkapital im Jahr 2024 auf einen Rekordwert von 7,1 Billionen USD, womit sich die adressierbare Basis für den britischen Markt für Eigenheimkredite vergrößerte[2] Equity Release Council, „Marktausblick Frühjahr 2025 (Spring 2025 Market Outlook),” equityreleasecouncil.com . Dieser Anstieg der Immobilienwerte erhöht den Beleihungsauslauf-Spielraum und ermöglicht es mehr Hauseigentümern, sich für eine Eigenkapitalfreisetzung zu qualifizieren, ohne ihre Primärhypothek zu refinanzieren. Der Immobilienpreisüberblick von Nationwide prognostiziert für 2025 ein Wachstum von 2–4 %, unterstützt durch Lohnwachstum, das die Preissteigerungen übersteigt. London und der South East verfügen über die größten Eigenkapitalpools und bieten damit Kreditgelegenheiten mit höheren Werten. Diese Regionen ziehen auch wohlhabendere, ältere Hauseigentümer an, die eher Lifetime-Hypotheken oder Abrufprodukte in Anspruch nehmen. Viele Kreditnehmer, die an niedrigverzinste Erstehhypotheken gebunden sind, betrachten Produkte mit nachrangiger Sicherheit daher als kosteneffiziente Möglichkeit, Kapital freizusetzen, solange die Zinsen unter dem historischen Durchschnitt liegen. Dieser Trend veranlasst Kreditgeber auch dazu, wettbewerbsfähigere HELOC- und Eigenkapitaldarlehenprodukte für erstklassige städtische Märkte auf den Markt zu bringen.

Kreditgeber diversifizieren Hypothekenportfolios angesichts des Margendrucks

Die Margenkompression bei konventionellen Hypotheken veranlasst Banken und Bausparkassen, sich stärker auf eigenkapitalbasierte Produkte auszurichten. Daten des Bausparkassenverbands (Building Societies Association) zeigen, dass höhere Einlagenkosten im Jahr 2024 die Nettozinsmargen erodierten und zu einem stärkeren Fokus auf Spezialkredite anregten. Paragon Bank beispielsweise führte Vermieterhypothek-HELOCs (Buy-to-let HELOCs) ab 3,34 % ein, um die Vermieternnachfrage zu bedienen. Aldermore weitete die Kriterien für selbstständige Kreditnehmer aus und demonstrierte damit, wie Kreditgeber Eigenheimkreditlösungen nutzen, um Beziehungen in unterversorgten Nischen zu vertiefen.

Von der FCA unterstützte Verbraucherschutzregeln stärken das Vertrauen

Von der FCA unterstützte Verbraucherschutzregeln stärken das Vertrauen und wirken als starker Wachstumstreiber für den britischen Markt für Eigenheimkredite. Die FCA stärkte 2024 die Verbraucherschutzmaßnahmen durch die Einbettung maßgeschneiderter Unterstützungsleitlinien und Garantien gegen negatives Eigenkapital in ihr Regelwerk. Diese Maßnahmen bieten älteren Hauseigentümern, insbesondere jenen, die Lifetime-Hypotheken in Betracht ziehen, eine größere Sicherheit, dass sie nicht mehr schulden werden als der Wert ihrer Immobilie. Klarere Offenlegungen, obligatorische Beratung und die vorgeschlagene Vereinfachung der Hypothekenregeln für 2025 zielen darauf ab, Bearbeitungszeiten zu verkürzen und Kosten zu senken, wodurch der britische Markt für Eigenheimkredite zugänglicher wird. Infolgedessen treten zunehmend vorsichtige oder erstmalige Eigenkapitalkreditnehmer in den Markt ein, unterstützt durch regulierte Finanzberatung und standardisierte Eignungsbewertungen. Kreditgeber, die ihr Produktdesign an der Verbraucherpflicht der FCA ausrichten, erlangen einen Wettbewerbsvorteil, da das Vertrauen der Kreditnehmer zunimmt. Diese regulatorische Klarheit ermutigt auch institutionelles Kapital, in den Sektor zu fließen, was die Produktinnovation und Preisstabilität weiter verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufeinanderfolgende Zinserhöhungen der Bank of England erodieren die Erschwinglichkeit | -0.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Immobilienpreisvolatilität erhöht das Risiko negativen Eigenkapitals | -0.5% | Landesweit, am höchsten in London und South East | Mittelfristig (2–4 Jahre) |

| Kulturelle Zurückhaltung aufgrund von Erbschaftserwägungen | -0.30% | Landesweit, stärker in traditionellen Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Compliance-Belastung durch sich entwickelnde FCA-Regeln für kleine Kreditgeber | -0.20% | Landesweit, konzentriert bei kleineren Anbietern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufeinanderfolgende Zinserhöhungen der Bank of England erodieren die Erschwinglichkeit

Aufeinanderfolgende Zinserhöhungen der Bank of England erodieren die Erschwinglichkeit und wirken als Hemmnis für die Vergabe von Eigenheimkrediten. Der Anstieg des Leitzinses von 0,1 % im Jahr 2021 auf einen Höchststand von 5,25 % im Jahr 2024 hat die Preisgestaltung für Lifetime-Hypotheken und HELOCs erheblich angehoben[3]Bank of England, „Finanzstabilitätsbericht 2024 (Financial Stability Report 2024),” bankofengland.co.uk . Obwohl Senkungen auf 4,5 % Erleichterung bieten, stiegen die monatlichen Refinanzierungskosten für viele Haushalte, was die Bereitschaft zur zusätzlichen Kreditaufnahme dämpfte. Diese höheren Schuldendienstlasten machen Hauseigentümer vorsichtiger bei der Beleihung ihres Immobilieneigenkapitals, insbesondere für nicht wesentliche Ausgaben. Durchschnittliche Lifetime-Hypothekenzinssätze überschritten zeitweise 6 % und testeten die von der FCA festgelegten Erschwinglichkeitspuffer. Obwohl eine lockere Geldpolitik die Kapazitäten schrittweise wiederherstellen sollte, werden Erschwinglichkeitshemmnisse voraussichtlich das kurzfristige Darlehenswachstum dämpfen. Dieses Umfeld veranlasst Kreditgeber auch dazu, die Zeichnungskriterien zu verschärfen und Hochbeleihungsangebote zu begrenzen, was den Marktzugang weiter einschränkt.

Immobilienpreisvolatilität erhöht das Risiko negativen Eigenkapitals

Die Volatilität der Immobilienpreise erhöht das Risiko negativen Eigenkapitals und wirkt als Hemmnis für den britischen Markt für Eigenheimkredite. Nach zwei aufeinanderfolgenden jährlichen Rückgängen stabilisierten sich die britischen Immobilienpreise Ende 2024, aber Schwächetendenzen bestehen weiterhin, insbesondere in hochwertigen Londoner Stadtbezirken. Kreditgeber reagierten mit der Verschärfung der Beleihungsobergrenze und der Anwendung konservativer automatisierter Bewertungen. Dies hat die Menge des für Kreditnehmer verfügbaren abrufbaren Eigenkapitals verringert, insbesondere in Regionen, in denen die Preisentholung unsicher bleibt. Die Angst vor negativem Eigenkapital bleibt für risikoscheue Kreditnehmer ein Abschreckungsmittel und ein Kapitalallokationsanliegen für Kreditgeber, was das Originations-Volumen verlangsamt, bis eine nachhaltige Preisstabilität erkennbar ist. Infolgedessen halten einige Kreditgeber auch Produkteinführungen zurück oder passen Angebote an, um das erhöhte Abwärtsrisiko widerzuspiegeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führerschaft der Festzinskredite mit HELOC-Dynamik

Festverzinsliche Lifetime-Hypotheken dominierten den britischen Markt für Eigenheimkredite mit einem Anteil von 65,98 % im Jahr 2025 und unterstreichen die Präferenz der Hauseigentümer für Zahlungssicherheit in einem volatilen Zinszyklus. Durchschnittliche Freisetzungsbeträge von 90.000 GBP (113.000 USD) und Beleihungsobergrenzen von nahezu 60 % verdeutlichen erhebliche Transaktionswerte, die die Rentabilität der Kreditgeber auch bei sinkenden Margen stärken. Diese Produkte bieten sowohl Kreditnehmern als auch Kreditgebern Stabilität, insbesondere in einem Umfeld, in dem steigende Zinsen den Anreiz erhöht haben, Kosten zu fixieren. Die Flexibilität von Zinsroll-up-Strukturen spricht Rentner an, die Liquidität ohne Tilgungszahlungen suchen. Diese Struktur ermöglicht es älteren Hauseigentümern, Vermögen freizusetzen, ohne den monatlichen Cashflow zu beeinträchtigen, was besonders attraktiv für jene ist, die hauptsächlich auf Renten oder feste Einkommen angewiesen sind.

HELOCs verzeichneten eine CAGR-Prognose von 5,38 % bis 2031, da Portfolio-Vermieter revolvierende Fazilitäten für Akquisitions- und Renovierungsprojekte nutzen. Die Flexibilität dieses Produkts ermöglicht wiederholte Kreditaufnahmen ohne erneute Antragstellung, was es ideal für Immobilieninvestoren macht, die kurzfristigen Kapitalzugang benötigen. Open-Banking-Analysen beschleunigen Genehmigungen und verbessern die risikobasierte Preisgestaltung, was das Interesse von selbstständigen und Gesellschaftskreditnehmern auf sich zieht. Die Echtzeitüberprüfung von Einkommen und dynamische Kreditbewertung haben die Bearbeitungszeiten erheblich verkürzt und die Benutzererfahrung verbessert. Obwohl Festzinsprodukte voraussichtlich dominant bleiben werden, ist die HELOC-Akzeptanz auf dem Vormarsch, da digitale Plattformen die Nutzung von Kreditlinien entmystifizieren und FCA-Vorschläge das Underwriting vereinfachen. Verbesserte Kreditnehmeraufklärung und durch Fintech-Unternehmen geleitete Transparenz werden erwartet, die HELOC-Nutzung unter gewöhnlichen Eigennutzern schrittweise zu normalisieren.

Nach Anbieter: Banken behalten Skalenvorteil; Fintech gewinnt Marktanteile

Banken hielten 2025 einen Marktanteil von 56,15 % am britischen Markt für Eigenheimkredite aufgrund großer Kundenstämme, kostengünstiger Finanzierung und Cross-Selling-Synergien. Barclays und HSBC senkten die Preise nach dem Zinssenkung von 2024 um bis zu 0,31 Prozentpunkte, um die Stärke ihrer Marktstellung zu schützen. Diese Institute nutzen ihre Einlagenbasis und etablierten Vertriebsnetzwerke, um wettbewerbsfähige Preise aufrechtzuerhalten und gleichzeitig gebündelte Finanzdienstleistungen anzubieten. Darüber hinaus profitieren sie von hohem Markenvertrauen und regulatorischer Übereinstimmung, was es ihnen ermöglicht, Lifetime-Hypotheken und HELOCs sowohl in städtischen als auch in regionalen Märkten zu skalieren. Herausfordererbanken und Bausparkassen verfolgen Akquisitionsstrategien, was durch den Kauf der Co-operative Bank durch Coventry Building Society belegt wird. Dieser Konsolidierungstrend ermöglicht es kleineren Akteuren, ihre Bilanzen zu erweitern, Kreditportfolios zu diversifizieren und effektiver mit den großen etablierten Anbietern zu konkurrieren.

Fintech- und Alternativkreditgeber werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen, angetrieben durch moderne Cloud-native-Kernsysteme und datengesteuerte Risikobewertung, die Genehmigungszyklen auf wenige Tage komprimieren. Ihre Plattformen bieten oft vollständig digitales Onboarding, Dokumenten-Uploads und Echtzeit-Einkommensüberprüfung, was technologieaffine und unterversorgte Kreditnehmer anzieht. Partnerschaften mit Technologieanbietern wie Tata Consultancy Services verdeutlichen den Vorstoß zur Digitalisierung der End-to-End-Originierung. Diese Kooperationen helfen Fintech-Unternehmen auch dabei, die sich entwickelnden FCA-Richtlinien einzuhalten, indem regulatorische Rahmenwerke direkt in den Antrags-Workflow integriert werden. Nischenanbieter wie Gatehouse Bank diversifizieren die Landschaft durch Scharia-konforme Strukturen weiter, was zeigt, wie Spezialisierung unerschlossene Kreditnehmersegmente erschließen kann. Solche gezielten Angebote sind besonders attraktiv in multikulturellen Regionen und bei glaubensbasierten Investoren und schaffen neue Wachstumswege jenseits der konventionellen Kreditbasis.

Nach Vertriebskanal: Hybridvertrieb überbrückt Offline-Vertrauen und digitale Geschwindigkeit

Der beratungsintensive Charakter von Eigenkapitalfreisetzungstransaktionen hielt Offline-Kanäle bei 68,45 % des britischen Marktes für Eigenheimkredite im Jahr 2025. FCA-Regeln verlangen, dass qualifizierte Berater die Eignung bestätigen, was die Rolle von Filialnetzen und telefonischer Beratung stärkt. Dennoch ermutigen Kostendrücke Kreditgeber zur Optimierung manueller Prozesse, was zur Einführung von Videoberatungssitzungen und elektronischen Unterschriften in traditionellen Prozessen führt. Diese Hybridformate wahren die regulatorische Integrität und reduzieren gleichzeitig den Verwaltungsaufwand und steigern den Komfort für weniger digital affine Kreditnehmer.

Online-Kanäle werden bis 2031 eine CAGR von 7,41 % verzeichnen, da Kreditnehmer digitale Frontends nutzen, die die Dateneingabe und den Dokumenten-Upload vereinfachen. Die FCA-Konsultation von 2025 zur Vereinfachung der Hypothekenregeln soll regulatorische Reibungsverluste reduzieren und die Inanspruchnahme vollständig digitaler oder hybrider Prozesse beschleunigen. Herausfordererbanken wie Starling veranschaulichen, wie digitaler Self-Service obligatorische Beratung ergänzt, um schnellere Entscheidungen zu liefern, ohne Compliance-Standards zu gefährden. Die zunehmende Vertrautheit mit digitalen Finanztools in älteren Altersgruppen wird voraussichtlich auch die Akzeptanz ausweiten und die langfristige Marktskalierbarkeit unterstützen.

Geografische Analyse

Der britische Markt für Eigenheimkredite zeigt ausgeprägte regionale Unterschiede, die in Immobilienpreisdisparitäten und demografischer Verteilung verwurzelt sind. London und der South East verfügen über die größten aggregierten Eigenkapitalpools, was zu erhöhten Penetrationsraten bei Lifetime-Hypothekenprodukten führt. Hohe durchschnittliche Darlehensgrößen in diesen Regionen unterstützen das Kreditgebereinkommen auch bei komprimierten Spreads. Gleichzeitig veranlasst die Preisvolatilität in erstklassigen Postleitzahlenbezirken Kreditgeber dazu, niedrigere Vorschussquoten anzuwenden, um das Abwärtsrisiko zu mindern.

Südliche Küstenlandkreise wie Dorset und Devon weisen eine überdurchschnittliche Konzentration von Rentnern auf, die Eigenkapitalreichtum mit Lebensstilmigration verbinden und die Nachfrage nach Abrufprodukten aufrechterhalten. Die restriktiven Wohnungsangebotspolitiken der lokalen Planer halten den Aufwärtsdruck auf die Preise aufrecht und stärken die Eigenkapitalakkumulation. Der Equity Release Council stellt fest, dass Kreditnehmer in diesen Landkreisen tendenziell einen proportional höheren Anteil des Immobilienwerts abrufen als der nationale Durchschnitt.

Nordengland und Schottland verzeichnen das schnellste Volumenwachstum, da niedrigere Immobilienpreise den Zugang für Haushalte mit mittlerem Einkommen verbessern. Investoren in Vermietungsimmobilien (Buy-to-let-Investoren), die in Städten wie Manchester und Glasgow aktiv sind, nutzen HELOCs zur Finanzierung von Energieeffizienzmaßnahmen, die die Mietrenditen steigern. Wales entwickelt sich ebenfalls zu einer Wachstumszone, nachdem akademische Studien gezeigt haben, dass die Eigenkapitalfreisetzung den lokalen Konsum ankurbeln und das private Rentenvermögen steigern kann. Regierungsinitiativen, einschließlich eines verlängerten Hypothekengarantieprogramms (Mortgage Guarantee Scheme), bieten zusätzlichen Rückenwind in Regionen mit historisch niedrigeren Eigentumsquoten.

Wettbewerbslandschaft

Der Wettbewerb auf dem britischen Markt für Eigenheimkredite verschärfte sich, nachdem die Zinssenkungen der Bank of England im Jahr 2024 eine Welle von Neupreisgestaltungen ausgelöst hatten. Nationwide, Santander UK und Halifax kündigten nacheinander Zinssenkungen an, um Marktanteile zu verteidigen, wobei Santander die ersten Festzinskredite für Wohnimmobilien unter 4 % im Jahr 2025 einführte. Der Preisdruck begünstigt Kreditgeber mit skalierbaren Finanzierungsplattformen und fortgeschrittener Risikoanalytik.

Technologieinvestitionen sind ein entscheidender Differenzierungsfaktor. Große Banken setzen Open-Banking-Datenfeeds und cloudbasierte Entscheidungssysteme ein, um Originations-Kosten zu senken. Die Digitale Hypothekenfinanzierungslösung von TCS (TCS's Digital Mortgage Lending Solution) wurde von mehreren mittelgroßen Kreditgebern übernommen, die eine schrittweise Systemmodernisierung anstelle eines vollständigen Kernsystemaustauschs anstreben. Der Spezialist Aldermore nutzt automatisierte Einkommensüberprüfung, um selbstständige Kreditnehmer zu bedienen, die außerhalb konventioneller Kreditmodelle fallen.

Strategische Konsolidierung verändert die Anbieterstruktur. Die Übernahme der Co-operative Bank durch Coventry Building Society fügte 2,5 Millionen Privatkunden und 94.000 KMU hinzu und verbreiterte Cross-Selling-Möglichkeiten und verbesserte die Finanzierungsdiversifizierung. Partnerschaften spielen ebenfalls eine herausragende Rolle: Gatehouse Bank unterzeichnete einen Scharia-konformen Originations-Deal über 550 Millionen GBP (691 Millionen USD) mit ColCap UK, was den Appetit auf Nischensegmente signalisiert, die größere Kreditgeber noch nicht priorisiert haben. Trotz regulatorischer Hindernisse für vollständig digitalen Vertrieb scheinen Hybridmodelle, die menschliche Beratung mit digitaler Effizienz verbinden, am besten für nachhaltige Marktanteilsgewinne positioniert zu sein.

Marktführer des britischen Eigenheimkreditmarktes

Barclays Bank

Nationwide Building Society

Lloyds Banking Group

NatWest Group

Santander UK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Nationwide Building Society erhöhte den maximalen Beleihungsauslauf für Neubauten im Rahmen ihres Helping Hand-Programms auf 95 % und verlängerte die Angebotsgültigkeit bei Neubaukäufen auf neun Monate.

- Mai 2025: Die Financial Conduct Authority eröffnete die Konsultation CP25/7 zur Vereinfachung der Hypothekenregeln mit dem Ziel schnellerer Genehmigungen und reduzierter Kosten, ohne den Verbraucherschutz zu schwächen.

- Februar 2025: Santander UK führte zwei- und fünfjährige Festzinskredite für Wohnimmobilien zu 3,99 % bei 60 % Beleihungsauslauf nach einer Senkung der Erschwinglichkeitsquoten um 0,75 % ein und erweiterte damit die Kreditkapazität für neue und bestehende Kunden.

- Januar 2025: Coventry Building Society schloss die Übernahme der Co-operative Bank Holdings ab und schuf damit ein Institut mit einem Hypothekenbestand von 50,3 Milliarden GBP (63,2 Milliarden USD), wobei während der Integration separate Banklizenzen beibehalten wurden.

Berichtsumfang des britischen Marktes für Eigenheimkredite

Eigenheimkredite ermöglichen es Hauseigentümern, Kredite auf Basis des Eigenkapitals in ihren Immobilien zu erhalten. Kreditgeber erlauben Hauseigentümern in der Regel, bis zu 80 Prozent ihres Eigenheimeigenkapitals als Einmalbetrag aufzunehmen, was für jene, die einen erheblichen Teil ihrer Hypothek abbezahlt haben oder die Immobilie vollständig besitzen, ein beträchtlicher Betrag sein kann. Dieser Bericht zielt darauf ab, eine detaillierte Analyse der Eigenheimkredite im Vereinigten Königreich bereitzustellen. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten, die Zukunft der Märkte sowie Erkenntnisse zu verschiedenen Treibern und Hemmnissen. Außerdem analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft auf dem Markt. Der britische Markt für Eigenheimkredite kann nach Typen segmentiert werden: (Festzinskredite, Eigenheimkreditlinie (HELOC)), nach Dienstleistungsanbieter (Banken, Bausparkassen, Online, Kreditgenossenschaften und Sonstige) und nach Vertriebskanal (Online und Offline).

| Festzinskredite |

| Eigenheimkreditlinie |

| Banken |

| Kreditgenossenschaften |

| Nichtbanken-Finanzinstitute |

| Sonstige (Fintech-Unternehmen, Makler usw.) |

| Online |

| Offline |

| Nach Produkttyp | Festzinskredite |

| Eigenheimkreditlinie | |

| Nach Anbieter | Banken |

| Kreditgenossenschaften | |

| Nichtbanken-Finanzinstitute | |

| Sonstige (Fintech-Unternehmen, Makler usw.) | |

| Nach Vertriebskanal | Online |

| Offline |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische Markt für Eigenheimkredite derzeit?

Die Größe des britischen Marktes für Eigenheimkredite betrug 2026 21,92 Milliarden USD und soll bis 2031 mit einer CAGR von 3,92 % einen Wert von 26,56 Milliarden USD erreichen.

Welches Produkt dominiert diesen Markt?

Festverzinsliche Lifetime-Hypotheken führten 2025 mit einem Anteil von 65,98 % und spiegeln damit die Präferenz der Kreditnehmer für Zahlungssicherheit in einem volatilen Zinsumfeld wider.

Wie schnell wachsen Online-Kanäle?

Der Online-Vertrieb auf dem britischen Markt für Eigenheimkredite soll mit einer CAGR von 7,41 % wachsen, da vereinfachte FCA-Regeln die digitale Akzeptanz beschleunigen.

Warum werden HELOCs bei Vermietern immer beliebter?

Portfolio-Vermieter bevorzugen HELOCs für flexiblen Kapitalzugang zur Finanzierung von Akquisitionen und Renovierungen, wobei Spezialisten-Kreditgeber Zinssätze ab 3,34 % anbieten.

Seite zuletzt aktualisiert am: