Marktgröße und Marktanteil für Milchverarbeitungsanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

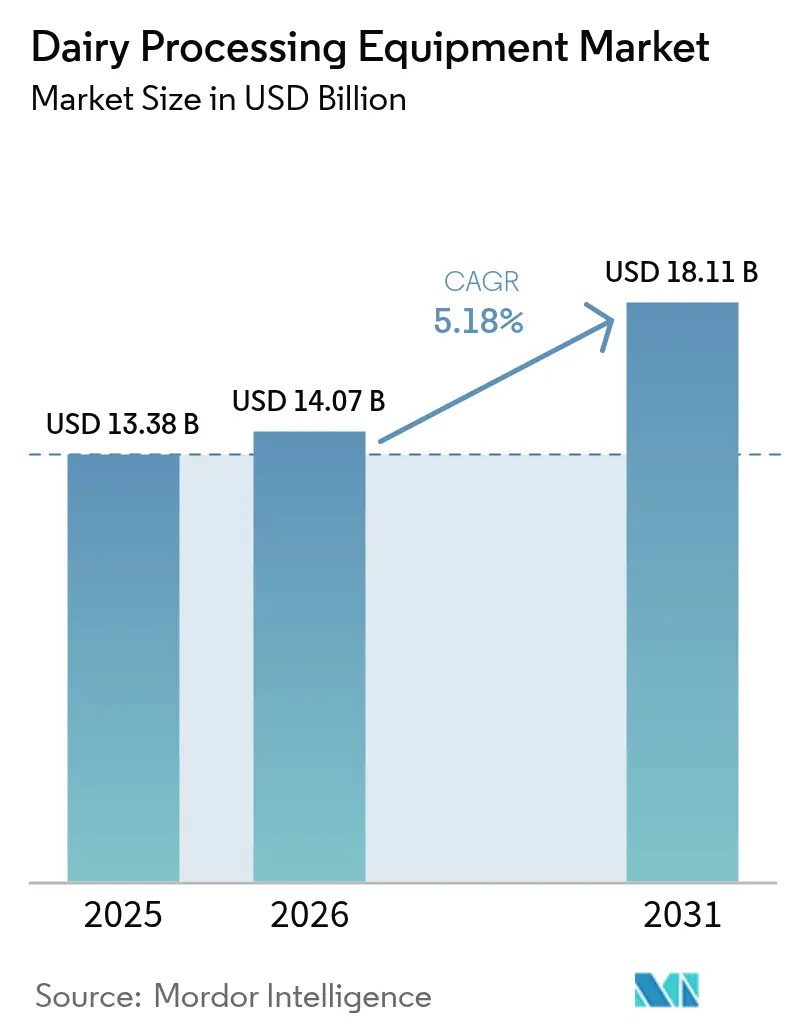

| Marktgröße (2026) | 14.07 Milliarden US-Dollar |

| Marktgröße (2031) | 18.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Milchverarbeitungsanlagen von Mordor Intelligence

Die Marktgröße für Milchverarbeitungsanlagen wurde im Jahr 2025 auf 13,38 Milliarden USD geschätzt und soll von 14,07 Milliarden USD im Jahr 2026 auf 18,11 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,18 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch eine konstante Verbrauchernachfrage nach abgepackter Milch, Käse und funktionellen Zutaten angetrieben. Darüber hinaus gibt es einen Druck hin zu strengeren Lebensmittelsicherheitsmaßnahmen und einen Anstieg der Automatisierung in den Verarbeitungslinien. Modernisierungsmaßnahmen wie die Dairy Business Innovation Initiatives des USDA beschleunigen Werksaufrüstungen. Gleichzeitig veranlasst die Pasteurized Milk Ordinance (PMO) der FDA aus dem Jahr 2023 systematische Anlagenüberholungen. Behörden wie Natural Resources Canada betonen die Energieeffizienz und lenken Mittel in Technologien wie Membranfiltration, Wärmepumpen und Kraft-Wärme-Kopplung. Diese reduzieren nicht nur Emissionen, sondern senken auch die Betriebskosten. Um wettbewerbsfähig zu bleiben, konzentrieren sich die Marktteilnehmer auf integrierte Lösungen, die Compliance, hygienisches Design und digitale Überwachung priorisieren, und streben gleichzeitig reduzierte Betriebskosten an. Diese Strategie steht im Einklang mit den regulatorischen und Nachhaltigkeitstrends, die den Markt für Milchverarbeitungsanlagen bis 2030 prägen werden.

Wichtigste Erkenntnisse des Berichts

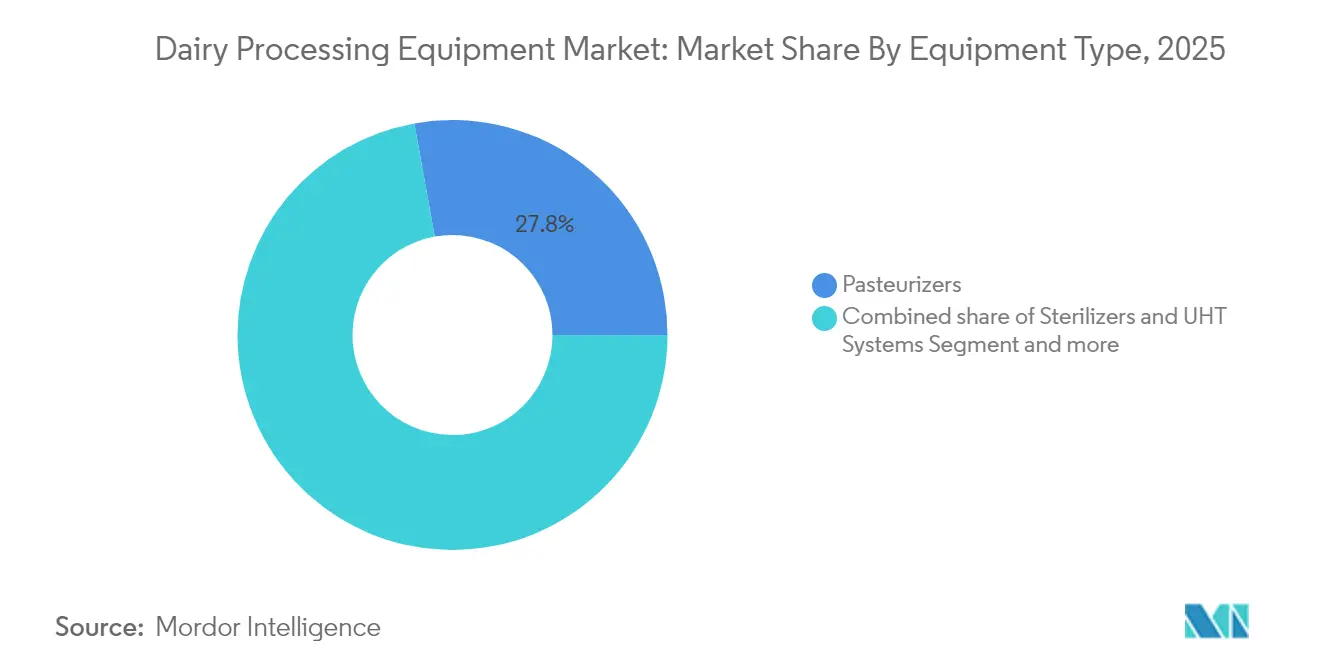

- Nach Gerätetyp führten Pasteurisatoren im Jahr 2025 mit einem Marktanteil von 27,84 % am Markt für Milchverarbeitungsanlagen, während Membranfiltrationssysteme mit einem CAGR von 6,68 % für 2026–2031 das schnellste Wachstum verzeichnen.

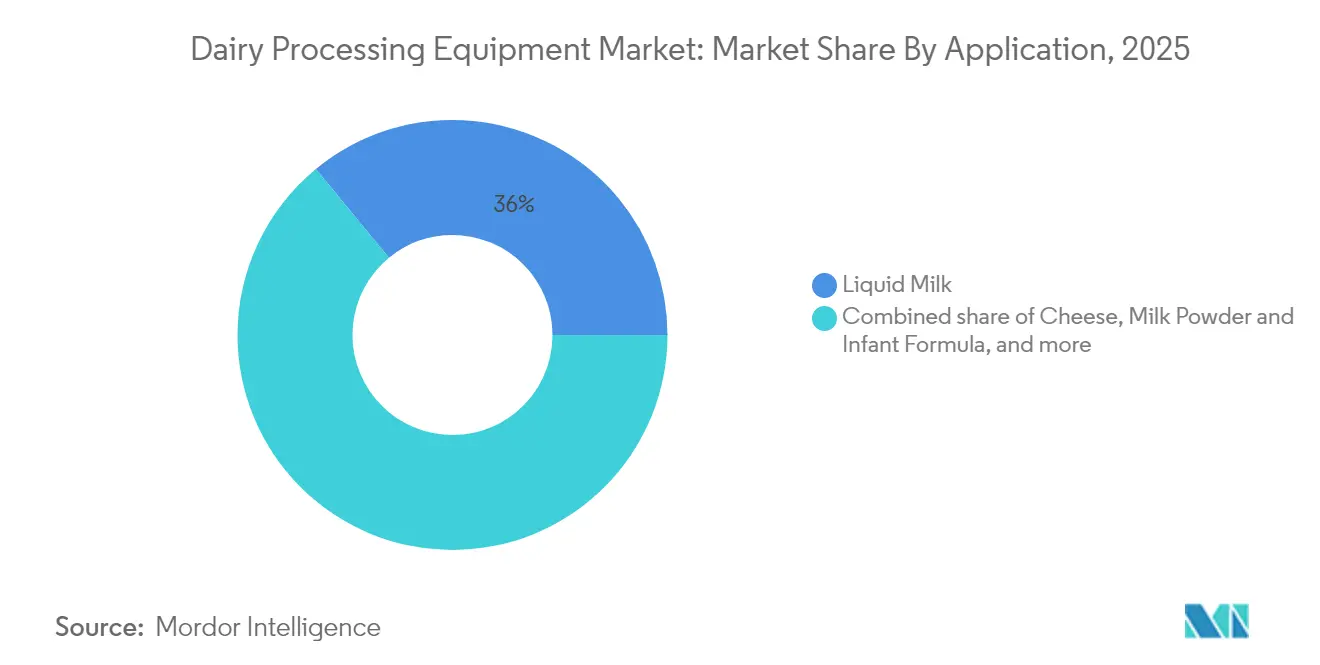

- Nach Anwendung entfiel auf die Flüssigmilchverarbeitung im Jahr 2025 ein Anteil von 35,96 % an der Marktgröße für Milchverarbeitungsanlagen; Milchpulver und Säuglingsnahrung soll bis 2031 mit einem CAGR von 6,82 % wachsen.

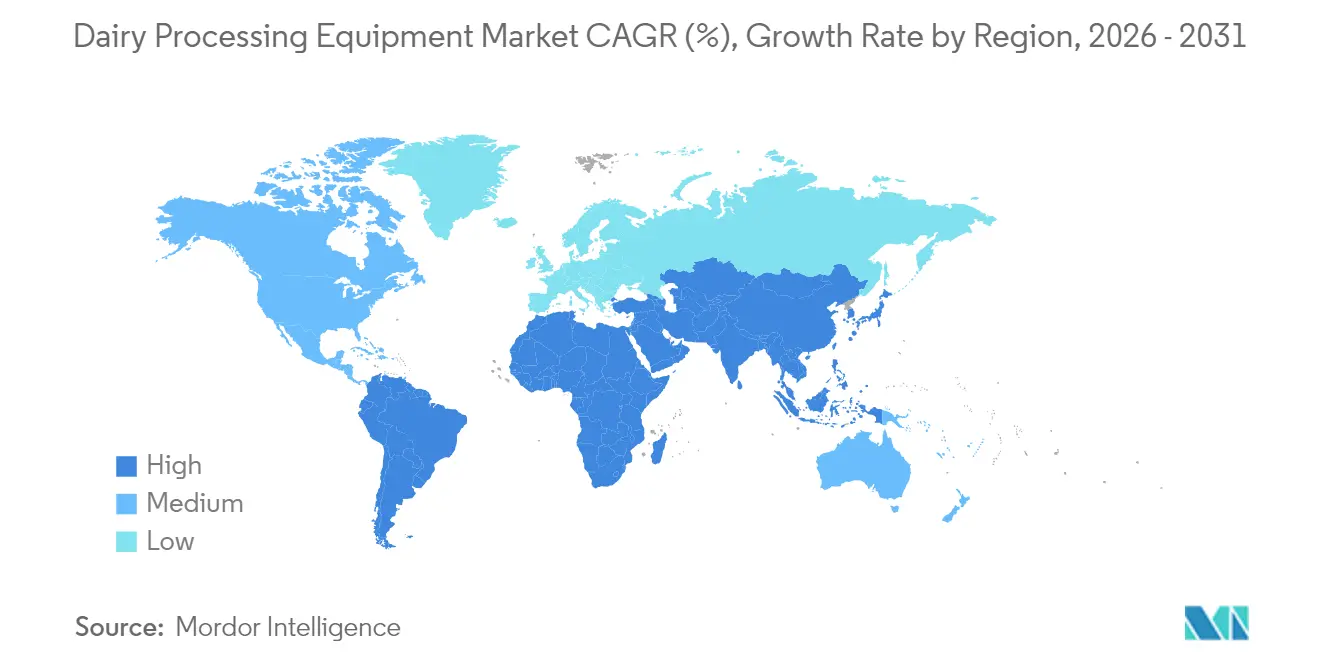

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 39,21 % den Markt für Milchverarbeitungsanlagen; Südamerika verzeichnet bis 2031 den höchsten CAGR von 7,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Milchverarbeitungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten und wertschöpfenden Milchprodukten | +1.2% | Global, mit stärkstem Einfluss in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach haltbaren und langlebigen Milchprodukten | +0.9% | Global, insbesondere aufstrebende Märkte in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize zur Modernisierung der Milchverarbeitung | +0.8% | Nordamerika, Europa, Indien und ausgewählte südamerikanische Länder | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften | +0.7% | Global, mit höchstem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Automatisierung und Industrie-4.0-Technologien | +1.1% | Nordamerika, Europa und entwickelte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovation bei energieeffizienten und emissionsarmen Verarbeitungssystemen | +0.6% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten und wertschöpfenden Milchprodukten

Da Verbraucher zunehmend komfortorientierte Milchprodukte bevorzugen, steigt die Nachfrage nach fortschrittlichen Verarbeitungsanlagen im globalen Markt für Milchverarbeitungsanlagen. Diese Anlagen sind darauf ausgerichtet, Produkte mit verlängerter Haltbarkeit und Spezialformulierungen herzustellen, was den Konsum von wertschöpfenden Milchprodukten weiter ankurbelt. Der Agricultural Marketing Service des USDA hebt eine wachsende Nachfrage nach spezialisierten Milchzutaten hervor, wobei Molkenprotein und Milchalbumin ein robustes Wachstum in den Exportmärkten verzeichnen. Um dieser Nachfrage gerecht zu werden, priorisieren Verarbeitungsbetriebe Investitionen in flexible Anlagenkonfigurationen, die mehrere Produktlinien unterstützen können[1]U.S Department of Agriculture, "South American Dairy Market Overview", www.usda.gov. Diese Investitionen stehen im Einklang mit der Grade-'A'-Pasteurized Milk Ordinance der FDA, die strenge Anforderungen an Anlagen zur Herstellung wertschöpfender Milchprodukte festlegt. Darüber hinaus unterstreicht das Pennsylvania Department of Agriculture die entscheidende Rolle spezialisierter Anlagen, die auf bestimmte Milchprodukte wie Joghurt und Käse zugeschnitten sind und spezifische Verarbeitungsprotokolle und Anlagenspezifikationen erfordern. Diese Nischenangebote bedienen nicht nur die sich wandelnden Verbraucherpräferenzen, sondern erzielen auch Premiumpreise, was die Einführung fortschrittlicher Anlagen zur Verbesserung der Produktionskapazitäten und Wettbewerbsfähigkeit auf dem Markt rechtfertigt.

Wachsende Nachfrage nach haltbaren und langlebigen Milchprodukten

Die wachsende Nachfrage nach haltbaren Milchprodukten treibt erhebliche Investitionen in Ultrahochtemperatur-Verarbeitungssysteme (UHT) und aseptische Verpackungstechnologien im gesamten Markt für Milchverarbeitungsanlagen an. Diese Fortschritte sind entscheidend für die Einhaltung regulatorischer Standards und die Erschließung neuer Marktchancen. Die FDA schreibt spezifische Pasteurisierungsanforderungen für haltbare Produkte vor, wobei 21 CFR 1240.61 vorschreibt, dass alle Milchprodukte in ihrer endgültigen Verpackungsform mit zugelassenen Methoden pasteurisiert werden müssen[2]The Electronic Code of Federal Regulations (eCFR), "§ 1240.61 Mandatory pasteurization for all milk and milk products in final package form intended for direct human consumption.", www.ecfr.gov. UHT-Verarbeitungsanlagen müssen strenge Temperatur- und Zeitkontrollen einhalten, und die FDA verlangt den Einsatz genauer Aufzeichnungsgeräte zur Dokumentation der Einhaltung der Sterilisationsparameter. Über entwickelte Märkte hinaus gewinnt die UHT-Technologie in Regionen mit begrenzter Kühlketteninfrastruktur an Bedeutung. Das USDA berichtet von zunehmenden Möglichkeiten für den Export haltbarer Milchprodukte in diese Gebiete und hebt die Rolle der Technologie bei der Bewältigung logistischer Herausforderungen hervor. Darüber hinaus betonen Regierungsbehörden die Bedeutung der UHT-Verarbeitung für die Gewährleistung der Ernährungssicherheit. Diese Technologie ist besonders wichtig in Notfallszenarien, in denen keine Kühlmöglichkeiten verfügbar sind, was ihre Relevanz sowohl auf inländischen als auch auf internationalen Märkten unterstreicht.

Staatliche Anreize zur Modernisierung der Milchverarbeitung

Staatliche Anreize spielen eine entscheidende Rolle bei der Förderung der Modernisierung der Milchverarbeitung in den wichtigsten globalen Märkten und stärken den Ausblick des Marktes für Milchverarbeitungsanlagen. In den Vereinigten Staaten zielen die Dairy Business Innovation Initiatives des USDA, unterstützt durch einen bis 2027 bereitgestellten Fonds von 53 Millionen USD (Stand Dezember 2024), darauf ab, die Produktion wertschöpfender Milchprodukte zu verbessern, die Resilienz der Lieferkette zu stärken und die Verarbeitungseffizienz für kleine und mittelgroße Molkereibetriebe zu optimieren[3]Northeast Dairy Business Innovation Center, "NE-DBIC Impacts", www.nedairyinnovation.com . Ebenso transformiert in Indien das Production Linked Incentive (PLI) Scheme für die Lebensmittelverarbeitungsindustrie die Milchverarbeitungslandschaft erheblich. Diese staatlich geförderten Programme reduzieren nicht nur die finanzielle Belastung durch den Erwerb kapitalintensiver Anlagen, sondern stehen auch im Einklang mit dem natürlichen Lebenszyklus des Maschinenaustausches und schaffen ein förderliches Umfeld für Verarbeiter zur Modernisierung ihrer Betriebe. Darüber hinaus tragen diese Initiativen zur Schaffung von Arbeitsplätzen im ländlichen Raum bei, verbessern die Exportwettbewerbsfähigkeit und gewährleisten die Einhaltung strenger Lebensmittelsicherheitsstandards. Diese Faktoren spielen gemeinsam eine entscheidende Rolle bei der Aufrechterhaltung des Wachstums des globalen Marktes für Milchverarbeitungsanlagen und positionieren ihn für eine langfristige Entwicklung und Innovation.

Strenge Lebensmittelsicherheitsvorschriften

Die Einhaltung regulatorischer Anforderungen treibt bedeutende Fortschritte in der gesamten Milchverarbeitungsanlagenbranche voran. Die Grade-'A'-Pasteurized Milk Ordinance (PMO) der FDA legt strenge Standards für Milchverarbeitungsbetriebe fest, um Lebensmittelsicherheit und -qualität zu gewährleisten. Die Überarbeitung der PMO im Jahr 2023 enthält aktualisierte Bestimmungen für Hazard Analysis and Critical Control Points (HACCP)-Systeme und präventive Kontrollen und legt genaue Anlagenspezifikationen für Pasteurisierungs- und Verpackungsprozesse fest[4]National Conference on Interstate Milk Shipments (NCIMS), "Grade " A" Pasteurized Milk Ordinance (PMO", www.ncims.org. Darüber hinaus bietet das freiwillige HACCP-Programm der FDA für Molkerei-Güteklasse A einen alternativen Compliance-Weg, der sich auf wissenschaftsbasierte Lebensmittelsicherheitsmaßnahmen konzentriert und von Verarbeitern verlangt, systematische Gefahrenanalysen in ihren Betrieben durchzuführen. Anlagenhersteller sind verpflichtet, Systeme zu entwickeln, die den FDA-Standards für hygienisches Design und Reinigbarkeit entsprechen. Die PMO schreibt vor, dass alle Verarbeitungsanlagen leicht gereinigt und in einem hygienischen Zustand gehalten werden müssen, um Kontaminationsrisiken zu vermeiden. Darüber hinaus erstreckt sich der regulatorische Rahmen über bundesstaatliche Anforderungen hinaus. Staatliche Behörden wie das Minnesota Department of Agriculture spielen eine entscheidende Rolle, indem sie detaillierte Leitlinien zu Anlagenstandards anbieten, insbesondere für kleinere Milchverarbeitungsbetriebe, und so die Einhaltung auf allen Betriebsebenen sicherstellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Wartungskosten für Milchverarbeitungsanlagen | -0.8% | Global, mit höchstem Einfluss in aufstrebenden Märkten und Kleinbetrieben | Kurzfristig (≤ 2 Jahre) |

| Begrenzte technische Fachkenntnisse | -0.6% | Aufstrebende Märkte in Asien-Pazifik, Afrika und Teilen Südamerikas | Mittelfristig (2–4 Jahre) |

| Komplexe Integration neuer Anlagen in bestehende Altanlagen | -0.5% | Entwickelte Märkte mit etablierter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Preissensibilität in aufstrebenden Märkten | -0.7% | Aufstrebende Märkte in Asien-Pazifik, Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Wartungskosten für Milchverarbeitungsanlagen

Kleinbetriebe stehen vor erheblichen Herausforderungen bei der Einführung neuer Anlagen, hauptsächlich aufgrund der hohen Kosten, die mit der Einhaltung regulatorischer Anforderungen verbunden sind, was sich weiterhin auf den Markt für Milchverarbeitungsanlagen auswirkt. Das Minnesota Department of Agriculture betont die erheblichen Investitionen, die kleine Milchverarbeitungsbetriebe tätigen müssen, um wesentliche Anlagen wie Pasteurisatoren, Homogenisatoren und Fermentationsbehälter zu beschaffen und regulatorische Standards zu erfüllen. Ebenso hebt die University of Tennessee hervor, dass die finanzielle Belastung über den Erstkauf hinausgeht und laufende Wartung, Kalibrierung und von Regulierungsbehörden vorgeschriebene Ersatzteile umfasst. Diese hohen Anfangsinvestitionen in Verbindung mit wiederkehrenden Wartungskosten stellen eine erhebliche Hürde für kleine und mittlere Unternehmen (KMU) bei der Einführung moderner Milchverarbeitungsanlagen dar. Darüber hinaus erhöhen Betriebskosten, einschließlich regelmäßiger Wartung, Energieverbrauch und qualifizierter Arbeitskräfte, die Gesamtbetriebskosten weiter. Infolgedessen sind viele Verarbeiter gezwungen, entweder veraltete Systeme weiter zu nutzen oder auf einfache Anlagen zurückzugreifen, was die Produktionseffizienz erheblich beeinträchtigt und die Produktinnovation einschränkt. Diese Situation stellt eine kritische Herausforderung für die globale Milchwirtschaft dar, da sie die Fähigkeit kleiner und mittelgroßer Verarbeiter einschränkt, in einem Markt, der zunehmend von technologischen Fortschritten und der Verbrauchernachfrage nach hochwertigen Milchprodukten geprägt wird, effektiv zu konkurrieren.

Begrenzte technische Fachkenntnisse

Der Mangel an qualifizierten Technikern, die in der Lage sind, fortschrittliche Milchverarbeitungsanlagen zu bedienen und zu warten, hemmt weiterhin das Wachstum des Marktes für Milchverarbeitungsanlagen, insbesondere in Regionen mit unzureichender technischer Bildungsinfrastruktur. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen identifiziert den begrenzten Zugang zu Ausbildungsprogrammen und modernen Anlagen als kritische Hindernisse für Kleinbetriebe in Entwicklungsländern. Staatliche Regulierungsbehörden wie das Pennsylvania Department of Agriculture betonen die entscheidende Rolle einer umfassenden Ausbildung für Milchverarbeitungspersonal, um die Einhaltung sich entwickelnder Lebensmittelsicherheitsvorschriften zu gewährleisten. Darüber hinaus schreiben die HACCP-Leitlinien der FDA vor, dass Milchverarbeitungsbetriebe qualifiziertes Personal beschäftigen müssen, das in der Lage ist, robuste Lebensmittelsicherheitssysteme zu implementieren und aufrechtzuerhalten, was den Bedarf an spezialisierter Ausbildung weiter verstärkt. Als Reaktion darauf führen Regierungsbehörden technische Hilfsprogramme ein, die darauf abzielen, diese Lücken zu schließen. Die zunehmende Komplexität moderner Milchverarbeitungssysteme, die nun fortschrittliche Automatisierung und IoT-Technologien integrieren, erfordert jedoch Fachkenntnisse, die über traditionelle mechanische Fähigkeiten hinausgehen. Dieser wachsende Bedarf an Spezialwissen unterstreicht die Bedeutung der Entwicklung gezielter Ausbildungsinitiativen, um Techniker mit den Kompetenzen auszustatten, die für den effektiven Betrieb und die Wartung dieser anspruchsvollen Systeme erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Pasteurisatoren gewährleisten die Einhaltung regulatorischer Anforderungen

Im Jahr 2025 dominieren Pasteurisatoren den Markt für Milchverarbeitungsanlagen mit einem Anteil von 27,84 % und unterstreichen ihre unverzichtbare Rolle bei der Gewährleistung der Lebensmittelsicherheits-Compliance in Milchverarbeitungsbetrieben. Diese Dominanz wird durch strenge regulatorische Anforderungen angetrieben, die präzise Temperatur- und Zeitkontrollen während der Pasteurisierung vorschreiben. Die FDA verlangt, dass Pasteurisierungsanlagen bestimmte Temperaturen für festgelegte Zeiträume einhalten und genaue Aufzeichnungsgeräte zur Sicherstellung der Compliance umfassen. Staatliche Regulierungsbehörden wie das Minnesota Department of Agriculture betonen ebenfalls die Bedeutung von Pasteurisierungsanlagen und identifizieren sie als kritische Investition für Milchverarbeitungsbetriebe, die eine regulatorische Genehmigung anstreben. Darüber hinaus unterstreichen die Leitlinien der University of Tennessee für Milchverarbeitungsbetriebe die Notwendigkeit von Pasteurisatoren zur Erfüllung sowohl der bundesstaatlichen PMO-Standards als auch der staatsspezifischen Vorschriften, um die Produktsicherheit zu gewährleisten und den Marktzugang zu erleichtern.

Membranfiltrationssysteme sind das am schnellsten wachsende Anlagensegment im Markt für Milchverarbeitungsanlagen, mit einem prognostizierten CAGR von 6,68 % von 2026 bis 2031. Ihr Wachstum wird durch ihre Vielseitigkeit in Anwendungen wie Proteinkonzentration, Laktoseentfernung und Wasserrückgewinnung angetrieben. Natural Resources Canada hebt die Membranfiltration als eine wichtige energieeffiziente Technologie hervor, die den Energieverbrauch erheblich reduzieren und gleichzeitig Käsemolke konzentrieren und die Milchzusammensetzung standardisieren kann. Regulierungsbehörden, einschließlich der FDA, erkennen die Membranfiltration als zugelassene Methode zur Erzielung spezifischer Produkteigenschaften ohne Beeinträchtigung der Lebensmittelsicherheit an. Darüber hinaus befürworten Regierungsbehörden die Umweltvorteile der Technologie, wie Wasserrückgewinnung und Abfallreduzierung, im Einklang mit Nachhaltigkeitsmandaten, die die Milchverarbeitungsbranche zunehmend prägen. Die rasche Expansion des Segments spiegelt den wachsenden Bedarf an flexiblen Verarbeitungstechnologien wider, die es Herstellern ermöglichen, eine Vielzahl spezialisierter Milchprodukte aus einer einzigen Verarbeitungslinie herzustellen und dabei sowohl regulatorische Anforderungen als auch sich entwickelnde Marktanforderungen zu erfüllen.

Nach Anwendung: Flüssigmilchverarbeitung behauptet Marktführerschaft

Im Jahr 2025 entfallen auf die Flüssigmilchverarbeitung 35,96 % des Marktanteils für Milchverarbeitungsanlagen, was ihre Position als das weltweit am häufigsten konsumierte Milchformat und das Rückgrat der Milchverarbeitungsbetriebe festigt. Laut dem Agricultural Marketing Service des USDA stellt Frischmilch das größte Mengensegment in der Milchverarbeitung dar, angetrieben durch stabile Nachfragemuster, die Investitionsstrategien in Anlagen beeinflussen. Regulatorische Rahmenbedingungen stärken die Dominanz dieses Segments weiter, wobei die Grade-'A'-Pasteurized Milk Ordinance der FDA strenge Standards speziell für Frischmilchverarbeitungsbetriebe festlegt. Darüber hinaus hebt das Minnesota Department of Agriculture die Notwendigkeit spezialisierter Anlagenkonfigurationen hervor, um Produktqualität und die Einhaltung regulatorischer Anforderungen für den zwischenstaatlichen Vertrieb zu gewährleisten. Diese Faktoren stärken gemeinsam die entscheidende Rolle der Flüssigmilchverarbeitung in der Milchwirtschaft.

Zwischen 2026 und 2031 wird erwartet, dass das Segment Milchpulver und Säuglingsnahrung erheblich wächst und den Markt für Milchverarbeitungsanlagen mit einem CAGR von 6,82 % weiter ausbaut, angetrieben durch zunehmende Exportmöglichkeiten und den Bedarf an verlängerter Haltbarkeit, im Einklang mit globalen Ernährungssicherheitsprioritäten. Der Foreign Agricultural Service des USDA identifiziert erhebliches Potenzial für US-amerikanische Milchzutatexporte, insbesondere Molke und Milchalbumin, die wesentliche Bestandteile in Gesundheitslebensmitteln und der Säuglingsnahrungsproduktion sind. Säuglingsnahrung, die als wichtige Anwendung anerkannt ist, erfordert die höchsten Verarbeitungsstandards. Um dies zu gewährleisten, setzt die FDA strenge Vorschriften durch, die Hersteller zur Einführung fortschrittlicher Anlagenkapazitäten verpflichten. Das Wachstum des Segments wird durch den expandierenden internationalen Handel weiter unterstützt, wobei das USDA eine steigende Nachfrage nach spezialisierten Milchzutaten in aufstrebenden Märkten meldet, in denen die inländische Produktionskapazität weiterhin unzureichend ist. Dieser Trend unterstreicht die strategische Bedeutung von Milchpulver- und Säuglingsnahrungsanwendungen zur Deckung des globalen Ernährungsbedarfs.

Geografische Analyse

Im Jahr 2025 hält Asien-Pazifik einen Anteil von 39,21 % am globalen Milchmarkt und unterstreicht seine Position als führender Milchproduzent und am schnellsten wachsender Verbrauchermarkt. Dieses Wachstum wird durch proaktive Regierungspolitiken gestützt, insbesondere in Indien, wo das Ministerium für Lebensmittelverarbeitungsindustrien 4.600 Crore INR im Rahmen der PM Kisan Sampada Yojana für die Milchverarbeitung bereitgestellt hat. Unterdessen sieht Chinas sich entwickelnde regulatorische Landschaft vor, dass die nationalen Lebensmittelsicherheitsstandards Verbote für rekonstituierte Milch in sterilisierten Produkten vorschlagen, ein Schritt, der den Anlagenbedarf für lokale Verarbeiter neu definieren könnte. Das USDA hebt ein Paradoxon auf dem chinesischen Milchmarkt hervor: Die inländische Produktion steigt leicht an, obwohl die Kuhbestände schrumpfen, was eine reife Gelegenheit für effiziente Milchverarbeitungsanlagen signalisiert. Japan, das mit Arbeitskräftemangel konfrontiert ist, setzt auf fortschrittliche Automatisierung, unterstützt durch staatliche Initiativen zur Sicherstellung der Produktionseffizienz angesichts demografischer Veränderungen.

Südamerika wird voraussichtlich die am schnellsten wachsende Region im Markt für Milchverarbeitungsanlagen sein, mit einem prognostizierten CAGR von 7,05 % von 2026 bis 2031. Dieses Wachstum wird durch günstige Produktionsbedingungen und Regierungspolitiken untermauert, die exportorientierte Milchverarbeitung fördern. Der Agricultural Marketing Service des USDA verzeichnet einen Anstieg der südamerikanischen Milchproduktion dank günstiger Wetterbedingungen und einer robusten Nachfrage nach Milchexporten. Brasiliens Lebensmittelverarbeitungslandschaft wird deutlich von der Milchwirtschaft dominiert, wie Regierungsdaten belegen, die ihren erheblichen Anteil an der Lebensmittelherstellung des Landes hervorheben. Mit Vorteilen wie einem günstigen Klima und niedrigeren Produktionskosten verschaffen sich südamerikanische Länder einen Wettbewerbsvorteil in der globalen Milchwirtschaft. Regionale Regierungsbehörden erkennen dieses Potenzial nicht nur an, sondern fördern aktiv die Milchverarbeitung als strategische Industrie und stärken Infrastruktur und Technologie zur Verbesserung der globalen Wettbewerbsfähigkeit. Nordamerika hält mit seinen umfassenden regulatorischen Rahmenbedingungen und proaktiven Regierungsprogrammen weiterhin eine dominante Marktposition. Ein bemerkenswertes Highlight ist das Northeast Dairy Business Innovation Center, ein Zeugnis erheblicher Bundesinvestitionen zur Modernisierung von Verarbeitungstechnologien.

Wettbewerbslandschaft

Im globalen Markt für Milchverarbeitungsanlagen konkurrieren zahlreiche regionale und nationale Akteure um Marktanteile, was zu einer mäßig fragmentierten Landschaft führt. Während einige wenige große Unternehmen in Bezug auf Größe und technologische Stärke führend sind, bedienen kleinere Unternehmen geschickt Nischenbedürfnisse und lokale Anforderungen. Diese Dynamik fördert ein wettbewerbsintensives Umfeld, das Innovation und maßgeschneiderte Produktangebote im gesamten Markt für Milchverarbeitungsanlagen antreibt. Unternehmen differenzieren sich häufig durch Fortschritte bei energieeffizienten Technologien, Automatisierung und robusten Kundendiensten.

Strategische Trends zeigen einen Vorstoß in Richtung Automatisierung, verbesserter Energieeffizienz und modularer Designs, die anpassungsfähige Produktionsaufstellungen bieten. Die Wettbewerbslandschaft wird durch ein Kräftemessen zwischen etablierten Akteuren mit großen installierten Basen und aufstrebenden Technologieanbietern geprägt, die bahnbrechende Innovationen einführen, insbesondere in der Membranfiltration und IoT-Überwachung.

Jüngste Konsolidierungen wie die Übernahme von Tek-Dry Systems Ltd. und Hunt Heat Exchangers durch Heat & Control im April 2025 unterstreichen eine strategische Ausrichtung auf die Stärkung der technologischen Stärke und die Erweiterung der Marktreichweite. Aufstrebende Märkte, gestützt durch Infrastrukturwachstum, bieten Weißraum-Chancen, insbesondere für kosteneffektive Verarbeitungslösungen. Spezialisierte Sektoren wie pflanzenbasierte Milchalternativen locken ebenfalls und erfordern maßgeschneiderte Verarbeitungstechnologien. Unternehmen, die umfassende Lösungen anbieten und Anlagenlieferung mit kontinuierlichem technischen Support verbinden, finden in diesem wettbewerbsintensiven Umfeld Anklang, insbesondere dort, wo technische Fachkenntnisse knapp sind.

Branchenführer im Markt für Milchverarbeitungsanlagen

GEA Group Aktiengesellschaft

Krones AG

Tetra Laval Group (Tetra Pack)

SPX FLOW, Inc

Alfa Laval

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Agathangelou hat eine vollautomatische Produktionslinie für Halloumi und gegrillten Käse eingeführt, was einen bedeutenden Wandel von manueller zu fortschrittlicher Automatisierung markiert und neue Branchenstandards in Effizienz und Produktqualität setzt. Laut dem Unternehmen reduziert das neue System die Arbeitskosten um 70 %, steigert den Ertrag um 2–3 % und gewährleistet einheitlichen Geschmack, Textur und Konsistenz, während die Authentizität des traditionellen zypriotischen Halloumi erhalten bleibt.

- Januar 2025: DeLaval hat die Melkautomatisierungsserie MA auf den Markt gebracht, die drei Modelle (MA100, MA200, MA500) mit automatisierter Überwachung des Melkprozesses und modularem Design für zukünftige Aufrüstungen umfasst. Das System integriert Echtzeit-Dateneinblicke und skalierbare Funktionalität für konventionelle Stallsysteme und stellt einen bedeutenden Fortschritt in der automatisierten Melktechnologie dar.

- März 2024: GEA hat den GEA ecoclear i eingeführt, einen Bakterienentfernungsseparator, der als kompakte Plug-and-Play-Skid-Lösung für kleine bis mittelgroße Molkereien konzipiert ist und eine effiziente Reduzierung von Bakterien und Sporen in der Milch ermöglicht. Laut der Marke verfügt das System über einen vollautomatischen Betrieb, energieeffiziente Antriebe und einen geringen Wasserverbrauch, was es sowohl kosteneffektiv als auch nachhaltig macht. Diese Innovation hilft Molkereien, die Produktsicherheit zu verbessern, die Haltbarkeit zu verlängern und strenge Qualitätsstandards mit minimalem Installationsaufwand zu erfüllen.

- Januar 2024: SPX FLOW, Inc. hat das Seamless Infusion Vessel unter seiner APV-Marke vorgestellt, das darauf ausgelegt ist, die Effizienz und Hygiene von Zutaten-Infusionsprozessen in der Lebensmittel-, Getränke- und Milchwirtschaft zu verbessern. Laut dem Unternehmen verfügt dieses innovative Behältnis über ein nahtloses, spaltfreies Design, das Kontaminationsrisiken minimiert und die Reinigung vereinfacht und strenge Hygienestandards unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Analyse definiert den Markt für Molkereiverarbeitungsanlagen als alle zweckgebundenen Maschinen, die in Industrieanlagen installiert sind, um Rohmilch durch Wärmebehandlung, Separation, Homogenisierung, Eindickung, Fermentation oder andere Verfahren in flüssige, kondensierte, getrocknete oder kultivierte Milchprodukte umzuwandeln. Die Abgrenzung beginnt bei Milchempfangstanks und endet vor den primären Einzelhandelsverpackungslinien; die Werte sind in USD zu Herstellerabgabepreisen ausgedrückt.

Ausschluss aus dem Untersuchungsbereich: Die Studie schließt robotergestützte Melkeinheiten auf Hofebene sowie eigenständige Abfüll- oder Etikettiermaschinen aus.

Segmentierungsübersicht

- Nach Gerätetyp

- Pasteurisatoren

- Sterilisatoren und UHT-Systeme

- Homogenisatoren

- Zentrifugen und Separatoren

- Verdampfer und Trockner

- Membranfiltrationssysteme

- Mischen und Blenden

- CIP- und Automatisierungsmodule

- Nach Anwendung

- Flüssigmilch

- Käse

- Milchpulver und Säuglingsnahrung

- Joghurt und fermentierte Produkte

- Butter und Aufstriche

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Betriebsingenieuren, Molkereitechnologen, regionalen Lebensmittelsicherheitsinspektoren und Beschaffungsmanagern in der Region Asien-Pazifik, Europa, Amerika und dem Nahen Osten halfen dabei, Durchsatzannahmen, durchschnittliche Verkaufspreise und Ersatzzyklen zu validieren. Nachfolgebefragungen erfassten die Einführung von Automatisierungsmodulen und Membran-Nachrüstungen, die durch Desk-Research nicht quantifiziert werden konnten.

Desk-Research

Mordor-Analysten werteten offene Daten aus Quellen wie der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, dem United States Department of Agriculture, Eurostat und Indiens NDDB aus, um Milchproduktion, Handelsströme und Anlagenkapazitäten zu kartieren. Technische Codes aus UN Comtrade und nationalen Zollbehörden wurden ausgewertet, um Importpreise für Pasteurisatoren, Separatoren und Membransysteme zu benchmarken. Darüber hinaus wurden Erkenntnisse aus begutachteten Fachzeitschriften zu thermischer Kinetik und hygienischem Design sowie aus 10-K-Einreichungen von Unternehmen und Investorenpräsentationen herangezogen, die Auftragsrückstände für Anlagen offenlegen. Wo relevant, lieferten kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva unternehmensspezifische Umsatzaufschlüsselungen. Diese Liste ist illustrativ; zahlreiche weitere Publikationen bildeten die Grundlage für Zahlenprüfungen und die inhaltliche Rahmung.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit der nationalen Milchproduktion, unterteilt diese anhand von Pasteurisierungsdurchdringung und Exportquoten in verarbeitete Pools und wandelt die Volumina mithilfe von Durchsatzstandards pro Stunde in Anlagennachfrage um. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen wichtiger Lieferantenlieferungen und stichprobenartige ASP × Einheitsdaten gegengeprüft. Wesentliche Modelltreiber umfassen die globale Rohmilchproduktion, Wärmebehandlungs-Compliance-Raten, Investitionsanreize (beispielsweise Indiens PLI-Programm), die durchschnittliche Anlagenauslastung sowie die Einführung der Membranfiltration. Prognosen basieren auf multivariater Regression, kombiniert mit Szenarioanalysen, die Zusammenhänge zwischen verfügbarem Einkommen, Milcheinzelhandelspreisen und von befragten Verarbeitern geäußerten Investitionsabsichten abbilden. Datenlücken bei Lieferantenzahlen werden durch kalibrierte Quoten aus vergleichbaren Anlagen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft Varianzprüfungen, Anomalie-Flags und eine Überprüfung durch einen zweiten Analysten. Vor der Veröffentlichung nehmen wir erneut Kontakt zu ausgewählten Experten auf, sofern neue Vorschriften oder wesentliche Fusionen bekannt werden. Aktualisierungen erfolgen jährlich, wobei zwischenzeitliche Auffrischungen durch Ereignisse ausgelöst werden, die den Markt um mehr als drei Prozent verschieben.

Warum Mordors Basiswert für Molkereiverarbeitungsanlagen das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Anlagenlisten, geografische Zusammensetzungen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber dieser Abweichungen sind, ob Membran-Nachrüstungen berücksichtigt werden, wie häufig ASPs aktualisiert werden und ob Währungsumrechnungen eingefroren oder rollierend erfolgen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 13,38 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,49 Mrd. (2024) | Global Consultancy A | Umfasst ergänzende CIP-Chemikalien und basiert auf einem vierjährigen Aktualisierungsrhythmus |

| USD 10,70 Mrd. (2023) | Industry Association B | Schließt Membransysteme aus und verwendet ein einfaches Top-down-Verhältnis ohne Primärvalidierung |

| USD 12,22 Mrd. (2025) | Regional Consultancy C | Konzentriert sich ausschließlich auf westliche Anlagen und hält den ASP über Regionen hinweg konstant |

Der Vergleich zeigt, dass unser sorgfältig abgestimmter Untersuchungsbereich, die jährliche Aktualisierung und die duale Validierungsmethodik den Stakeholdern eine ausgewogene, transparente Ausgangsbasis bieten, die sie mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Milchverarbeitungsanlagen?

Die Marktgröße für Milchverarbeitungsanlagen beträgt im Jahr 2026 14,07 Milliarden USD und soll bis 2031 18,11 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik entfällt auf 39,21 % der globalen Nachfrage, unterstützt durch eine hohe Milchproduktion in Indien und rasche Verarbeitungsinvestitionen in China und Südostasien.

Welches Anlagensegment wächst am schnellsten?

Membranfiltrationssysteme verzeichnen mit 6,68 % den höchsten CAGR, da sie die Proteinkonzentration, Wasserrückgewinnung und Energieeffizienz verbessern.

Warum sind Pasteurisatoren weiterhin das größte Segment?

Verbindliche FDA- und PMO-Vorschriften verlangen, dass jeder Frischmilchbetrieb pasteurisiert, was Pasteurisatoren zu einer grundlegenden Anlage macht und ihnen einen Marktanteil von 27,84 % verleiht.

Seite zuletzt aktualisiert am: