Marktgröße und Marktanteil für Obst- und Gemüseverarbeitungsmaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.72 Milliarden US-Dollar |

| Marktgröße (2031) | 11.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

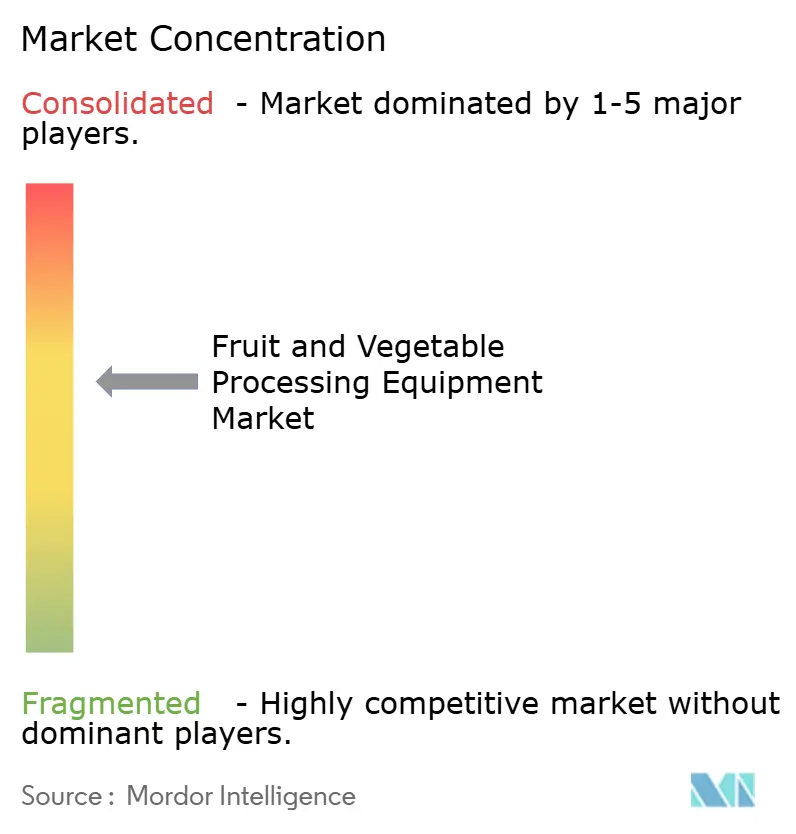

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Obst- und Gemüseverarbeitungsmaschinen von Mordor Intelligence

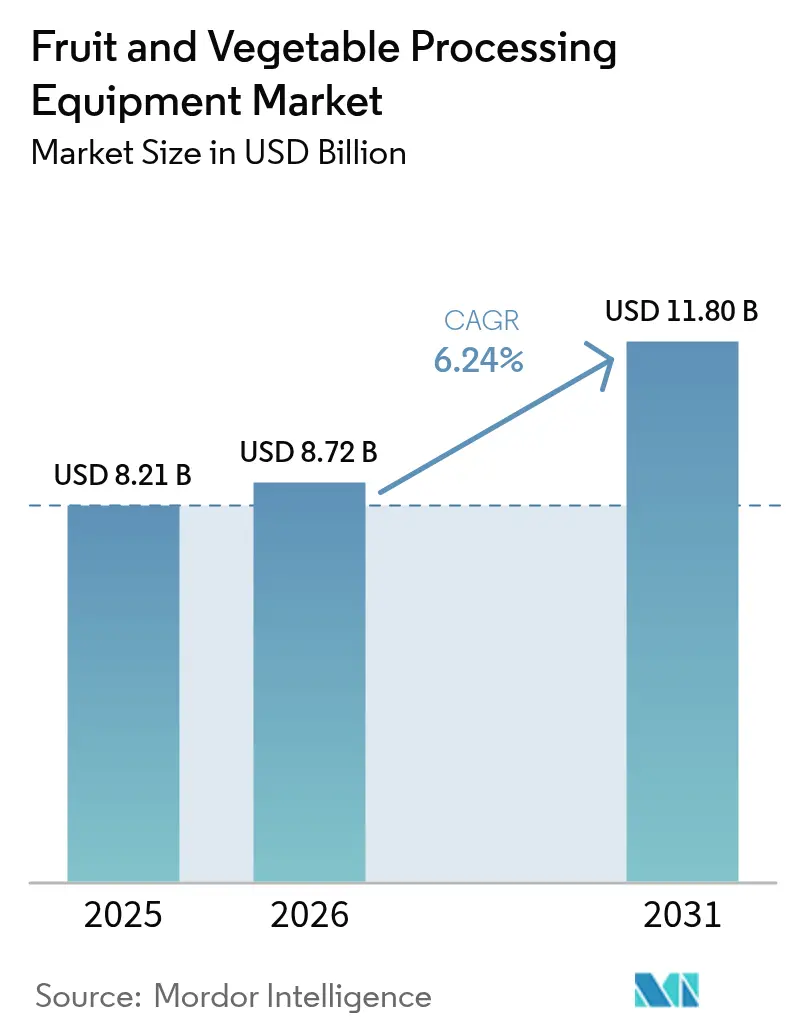

Der Markt für Obst- und Gemüseverarbeitungsmaschinen wurde im Jahr 2025 auf 8,21 Milliarden USD bewertet und wird voraussichtlich von 8,72 Milliarden USD im Jahr 2026 auf 11,8 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,24 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt einen beschleunigten Kapitaleinsatz in automatisierte Verarbeitungslinien, Kühlketteninfrastruktur und multifunktionale Systeme wider, die die Arbeitsabhängigkeit reduzieren und gleichzeitig strengere Lebensmittelsicherheitsstandards erfüllen. Verarbeitungsmaschinen machen 54,41 % des Marktes im Jahr 2024 aus, während Verpackungs- und Handhabungsmaschinen voraussichtlich bis 2030 jährlich um 7,84 % wachsen werden, was einen strategischen Wandel hin zur End-of-Line-Automatisierung signalisiert, da Verarbeiter die Zeit bis zur Markteinführung verkürzen und die Anforderungen an die Schutzgasverpackung erfüllen wollen [1]Quelle: Landwirtschafts- und Agrar-Lebensmittelbehörde Kanadas, „Anforderungen an die Schutzgasverpackung”, agriculture.canada.ca. Staatlich geförderte Modernisierungsprogramme, darunter Kanadas Agri-Innovationsprogramm, Indiens PMFME-Programm im Wert von Rs. 10.000 Crore (1,2 Milliarden USD) sowie Chinas Kältekettenzielvorgaben im Rahmen des 14. Fünfjahresplans, leiten Subventionen und zinsgünstige Darlehen in Verarbeitungskapazitäten, insbesondere in der Region Asien-Pazifik, die im Jahr 2024 einen Marktanteil von 31,24 % hielt[2]Quelle: Regierung Indiens, „Staatlich geförderte Modernisierungsprogramme”, pib.gov.in.

Wichtigste Erkenntnisse des Berichts

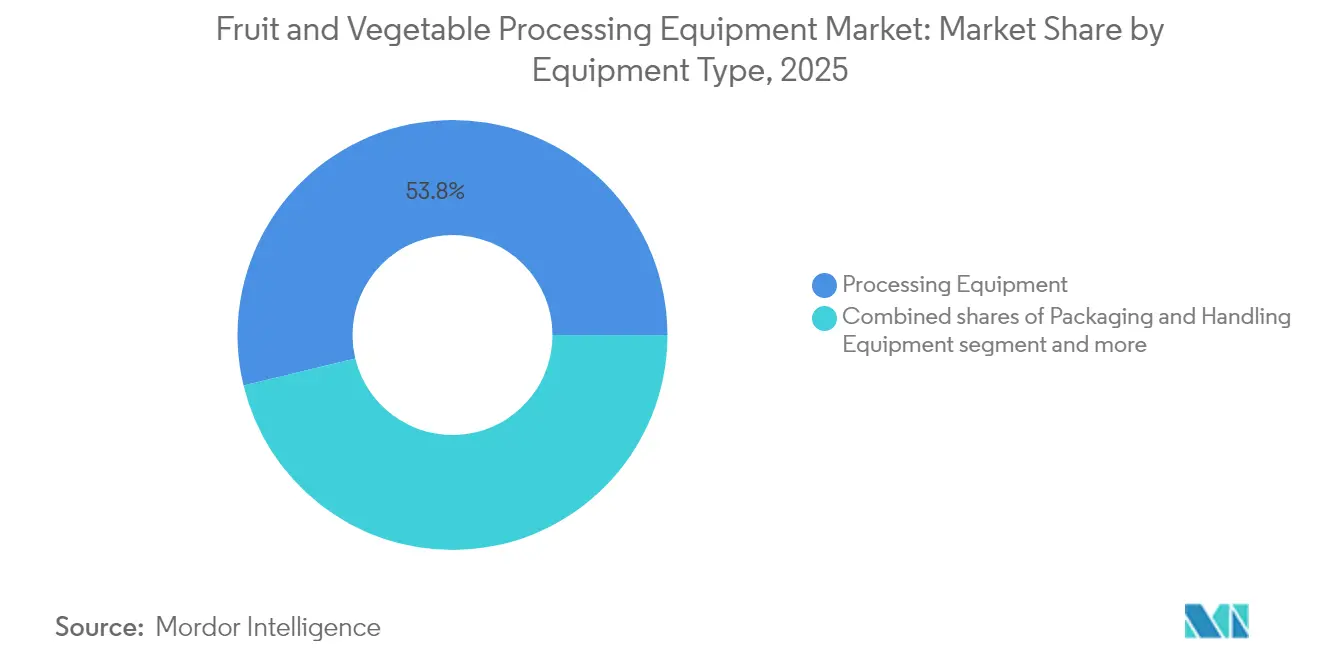

- Nach Gerätetyp hielten Verarbeitungsmaschinen im Jahr 2025 einen Marktanteil von 53,78 % am Markt für Obst- und Gemüseverarbeitungsmaschinen, und Verpackungs- und Handhabungsmaschinen werden bis 2031 voraussichtlich mit einer CAGR von 7,71 % wachsen.

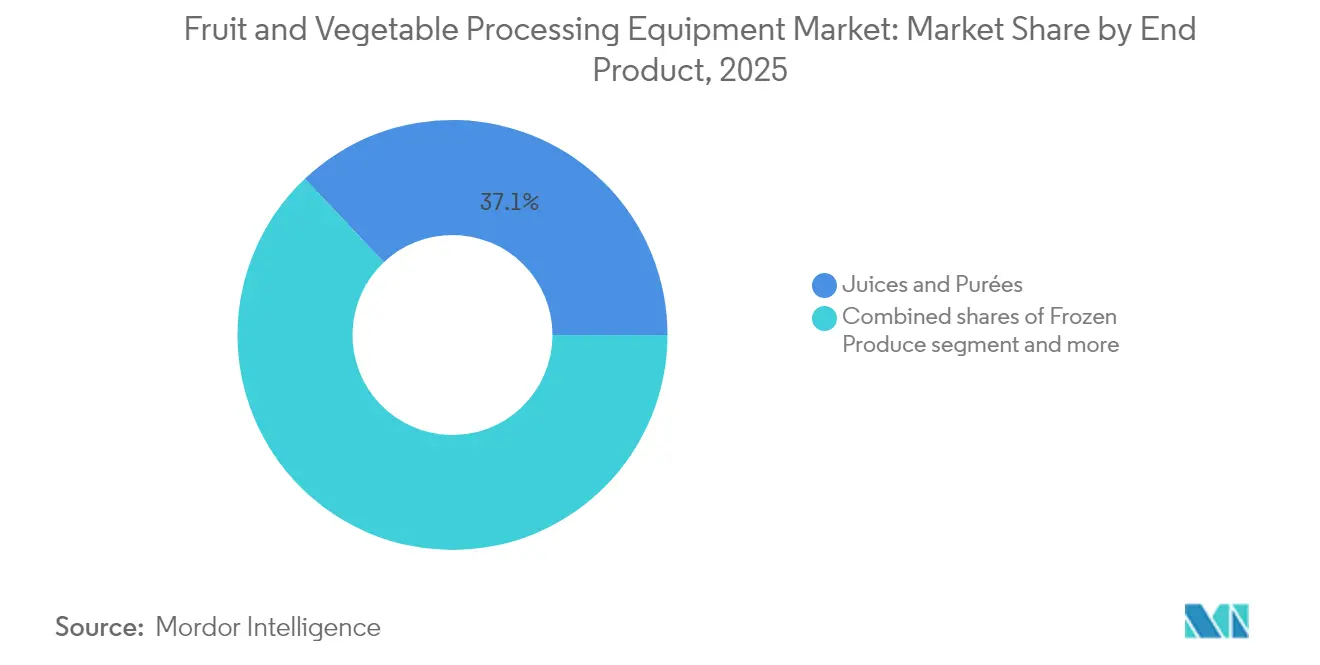

- Nach Endprodukttyp entfielen im Jahr 2025 37,05 % der Marktgröße für Obst- und Gemüseverarbeitungsmaschinen auf Säfte und Pürees, während Tiefkühlprodukte bis 2031 mit einer CAGR von 8,52 % wachsen.

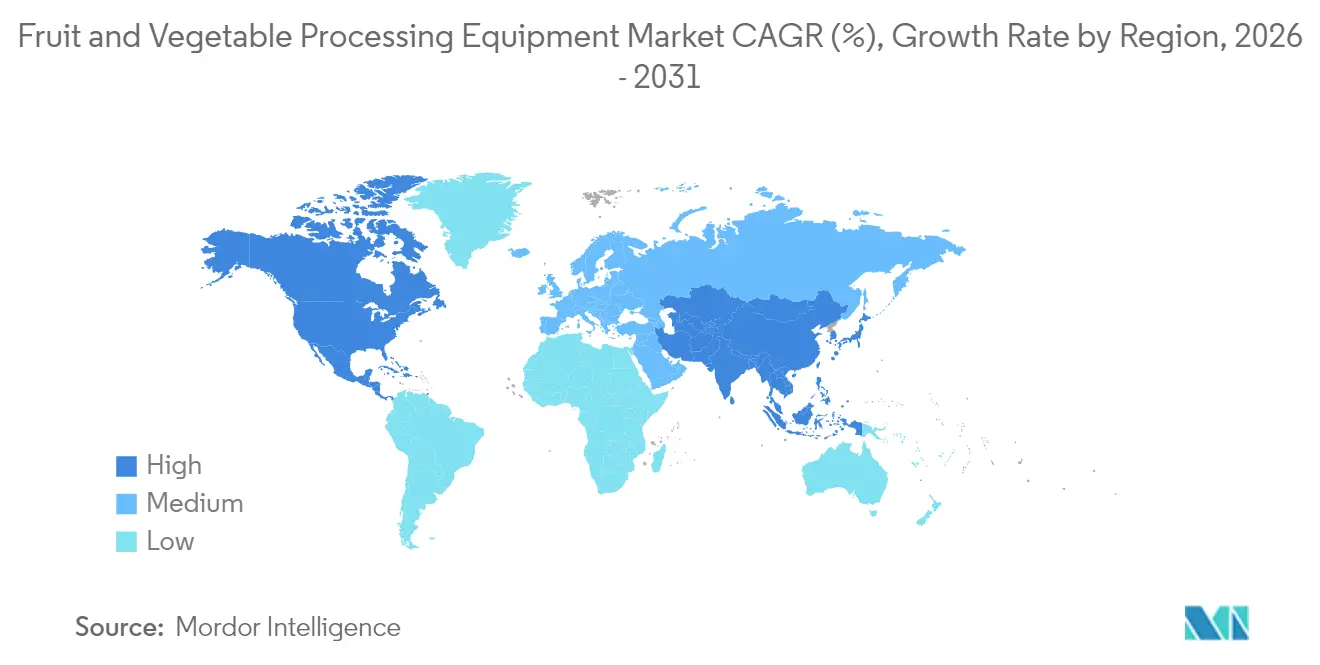

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 31,05 %, während der Nahe Osten und Afrika mit einer prognostizierten CAGR von 7,92 % bis 2031 das höchste Wachstum verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Obst- und Gemüseverarbeitungsmaschinen

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Kühlketten- und Konservierungstechnologien | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei automatisierten und hocheffizienten Verarbeitungsmaschinen | +1.5% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für minimal verarbeitete und frisch schmeckende Produkte | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Förderung der Lebensmittelverarbeitung und der Modernisierung der Agrar-Technologie | +1.1% | Asien-Pazifik, Naher Osten, ausgewählte lateinamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Entwicklung multifunktionaler Maschinen zur Reduzierung von Verarbeitungszeit und Arbeitskosten | +0.8% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für Lebensmittelsicherheits- und Hygienestandards | +0.7% | Global, stärkster Regulierungsdruck in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Kühlketten- und Konservierungstechnologien

Die Kühlketteninfrastruktur expandiert in einem noch nie dagewesenen Tempo, angetrieben durch staatliche Mandate zur Reduzierung von Nachernteverlusten und zur Verlängerung der Haltbarkeit für Exportmärkte. Indien genehmigte im Jahr 2024 im Rahmen der Pradhan Mantri Kisan Sampada Yojana 399 Kühlkettenprojekte, die auf integrierte Packstationen mit Vorkühlung, Reifekammern und Kühlfahrzeuganbindungen abzielen. Dies schafft eine abgeleitete Nachfrage nach Schockgefrieranlagen, Einzelschnellgefrierkanälen (IQF-Tunnel) und Schutzgasverpackungsmaschinen, die die Qualität am Erntepunkt sichern. Singapurs Lebensmittelsicherheitsinitiative „30 by 30” schreibt gleichermaßen Kühlkapazitäten für inländische Erzeugnisse vor und verpflichtet Betreiber von vertikalen Farmen und landwirtschaftlichen Anlagen unter kontrollierten Umgebungsbedingungen zur Installation von Nachernteverarbeitungslinien[3]Quelle: Singapurische Lebensmittelbehörde, „Schlüsselstrategien zur Gewährleistung der Lebensmittelsicherheit”, sfa.gov.sg. Die strategische Schlussfolgerung lautet, dass Kühlketteninvestitionen nicht länger auf die Distribution beschränkt sind, sondern nun auch die Verarbeitung umfassen und die Grenze zwischen landwirtschaftlichem Betrieb und Fabrikanlage verwischen.

Technologische Fortschritte bei automatisierten und hocheffizienten Verarbeitungsmaschinen

Die Automatisierung verlagert sich von repetitiven Aufgaben wie Sortieren und Schneiden hin zu kognitiven Funktionen wie Defekterkennung und Ertragsoptimierung. Bühlers LumoVision-Optiksortierer setzen Hyperspektralbildgebung und Algorithmen des maschinellen Lernens ein, um innere Defekte zu erkennen, die für menschliche Prüfer unsichtbar sind, wodurch Fehlaussonderungen um 15 % reduziert und der Durchsatz verbessert werden. Die GYRoCOMPACT-Spiralgefrieranlagen von JBT Corporation integrieren IoT-Sensoren, die Bandgeschwindigkeit und Kältemittelfluss in Echtzeit anpassen und den Energieverbrauch im Vergleich zu Altsystemen um 20 % senken. Diese Fortschritte sind bedeutsam, weil sie das Wertversprechen von der Substitution von Arbeitskräften hin zur datengesteuerten Prozesskontrolle verschieben und es Verarbeitern ermöglichen, konsistente Qualität und Rückverfolgbarkeit zu garantieren – Voraussetzungen für Handelsmarkenverträge im Einzelhandel und Exportzertifizierungen. Maschinenlieferanten, die vorausschauende Wartung und Ferndiagnose einbetten, erzielen Premiumpreise, da ungeplante Ausfallzeiten Verarbeiter täglich zwischen 50.000 und 200.000 USD an verlorener Produktion und Verderb kosten.

Wachsende Verbraucherpräferenz für minimal verarbeitete und frisch schmeckende Produkte

Gesundheitsbewusste Verbraucher tendieren zu Produkten mit sauberen Etiketten und kurzen Zutatenlisten, was Verarbeiter unter Druck setzt, nicht-thermische Konservierungsmethoden einzuführen. Die Hochdruckverarbeitung, bei der 87.000 psi (ca. 6.000 bar) angewendet werden, um Krankheitserreger ohne Wärme zu inaktivieren, ist zum Standard für premium kaltgepresste Säfte und Guacamole geworden, wobei sich die installierte Kapazität seit 2024 verdoppelt hat. Frisch geschnittene Salate und Gemüseplatten, die Schutzgasverpackung zur Aufrechterhaltung der Knackigkeit erfordern, repräsentieren nun allein in Nordamerika ein Segment von 4 Milliarden USD und treiben die Nachfrage nach Vertikalform-Füll-Versiegelungsmaschinen mit Gasspülmöglichkeiten. Das Paradoxon besteht darin, dass „minimal verarbeitete” Produkte oft anspruchsvollere Maschinen erfordern als traditionelles Einmachen oder Einfrieren, da Verarbeiter mikrobielle Last, enzymatische Aktivität und Atemraten ohne chemische Konservierungsmittel kontrollieren müssen. Dies verändert die Kapitalallokation, wobei Verarbeiter in gepulste elektrische Feldsysteme, UV-C-Lichtkammern und essbare Beschichtungen investieren – Technologien, die vor fünf Jahren noch Nischenanwendungen waren, heute aber zum Mainstream gehören.

Staatliche Initiativen zur Förderung der Lebensmittelverarbeitung und der Modernisierung der Agrar-Technologie

Staatliche Bedenken hinsichtlich der Lebensmittelsouveränität werden in direkte Subventionen und Steueranreize für Verarbeitungsinfrastruktur umgewandelt. Kanadas Agri-Innovationsprogramm stellte 2024 150 Millionen CAD (110 Millionen USD) bereit, um Automatisierungsprojekte kofinanzieren und bis zu 50 % der Kapitalkosten für kleine und mittlere Verarbeiter zu übernehmen, gemäß der Landwirtschafts- und Agrar-Lebensmittelbehörde Kanadas. Chinas 14. Fünfjahresplan schreibt bis 2025 eine 70-prozentige Kühlkettenabdeckung für verderbliche Agrarprodukte vor und veranlasst Provinzregierungen, Land-Subventionen und Vorzugsdarlehen für Verarbeitungsparks anzubieten, gemäß der Nationalen Entwicklungs- und Reformkommission Chinas. Diese Programme sind nicht neutral – sie begünstigen inländische Maschinenhersteller durch Anforderungen an den lokalen Wertschöpfungsanteil und schaffen geteilte Märkte, auf denen importierte Maschinen mit Zoll- und Zertifizierungsbarrieren konfrontiert sind. Die strategische Schlussfolgerung lautet, dass Maschinenlieferanten die Produktion lokalisieren oder Gemeinschaftsunternehmen gründen müssen, um subventionsgetriebene Nachfrage zu erschließen, insbesondere in Asien-Pazifik und Naher-Osten-Märkten, wo staatliche Beschaffung dominiert.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionen für fortschrittliche Verarbeitungsmaschinen | -0.6% | Global, besonders ausgeprägt in Schwellenmärkten und im KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Komplexität und Wartungsanforderungen automatisierter Maschinen | -0.4% | Global, ausgeprägter in Regionen mit begrenztem technischen Support | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Arbeitskräften für den Betrieb anspruchsvoller Maschinen | -0.5% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Strenge Anforderungen an die Einhaltung gesetzlicher Vorschriften und Zertifizierungsanforderungen in verschiedenen Regionen | -0.3% | Global, höchste Belastung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionen für fortschrittliche Verarbeitungsmaschinen

Verarbeitungslinien mit integrierter Automatisierung – von der Wäsche über Sortierung, Schneiden und Blanchieren bis zur Verpackung – erfordern Kapital zwischen 2 Millionen und 5 Millionen USD, eine Schwelle, die die meisten kleinen und mittleren Unternehmen vom Upgrade von Altsystemen ausschließt. Kapitalrenditeberechnungen hängen von Durchsatzgewinnen und Arbeitskosteneinsparungen ab, doch Verarbeiter in Schwellenmärkten stehen Zinssätzen von 12 % bis 18 % auf Maschinenkredite gegenüber, was die Amortisationszeiten auf über 7 Jahre verlängert und den Kapitalwert (NPV) schmälert. Leasing- und Maschinen-als-Dienstleistungsmodelle sind außerhalb Nordamerikas und Europas noch unterentwickelt und zwingen Verarbeiter zur Selbstfinanzierung oder zum Rückgriff auf staatliche Subventionen, die häufig verzögert oder auf 30 % der Projektkosten begrenzt sind. Diese Kapitalknappheit spaltet den Markt: Große Verarbeiter amortisieren Investitionen über Hochvolumenverträge, während kleinere Betriebe Upgrades aufschieben, was Qualitätsinkonsistenzen perpetuiert und den Zugang zu Exportmärkten einschränkt, die Rückverfolgbarkeit und HACCP-Konformität voraussetzen.

Mangel an qualifizierten Arbeitskräften für den Betrieb anspruchsvoller Maschinen

Der US-amerikanische Fertigungssektor meldete im Jahr 2024 2,1 Millionen unbesetzte Stellen, wobei die Lebensmittelverarbeitung einen akuten Mangel an Technikern verzeichnet, die in speicherprogrammierbaren Steuerungen, Industrierobotik und Plattformen für vorausschauende Wartung ausgebildet sind. Maschinenlieferanten reagieren darauf, indem sie Ferndiagnose und Augmented-Reality-Schnittstellen einbetten, die Bediener durch die Fehlerbehebung führen, doch diese Lösungen setzen zuverlässige Internetverbindung und digitale Kompetenz voraus – Bedingungen, die in vielen ländlichen Verarbeitungsanlagen nicht gegeben sind. Die strategische Schlussfolgerung lautet, dass die zur Reduzierung der Arbeitsabhängigkeit gedachte Automatisierung paradoxerweise neue Qualifikationsengpässe schafft, da ein einzelner fehlerhafter Sensor oder ein falsch konfiguriertes Rezept die Produktion stundenlang zum Stillstand bringen kann. Verarbeiter kooperieren mit Berufsschulen und Maschinenherstellern zur Entwicklung von Zertifizierungsprogrammen, doch Ausbildungszyklen dauern 6 bis 12 Monate, was dem Tempo des Technologieeinsatzes hinterherläuft und eine anhaltende Lücke zwischen installierter Kapazität und betrieblicher Verfügbarkeit hinterlässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Automatisierung treibt den Boom bei Verpackungsmaschinen

Verarbeitungsmaschinen hielten im Jahr 2025 einen Marktanteil von 53,78 %, was ihre Rolle als zentrale Wertschöpfungsstufe widerspiegelt, in der Rohwaren durch Blanchieren, Pasteurisierung, Extraktion und Konzentration in verbraucherfertige Formate umgewandelt werden. Verpackungs- und Handhabungsmaschinen hingegen wachsen bis 2031 jährlich um 7,71 % – das stärkste Wachstum unter allen Gerätetypen –, da Verarbeiter die End-of-Line-Automatisierung priorisieren, um Schutzgasverpackungsstandards zu erfüllen und Kontaminationsrisiken bei der Endhandhabung zu reduzieren. Vertikalform-Füll-Versiegelungsmaschinen, Roboter-Einschachtelmaschinen und Inline-Kontrollwaagen verdrängen manuelle Arbeitskräfte in Anlagen, die Safe Quality Food- und British Retail Consortium-Zertifizierungen anstreben, welche dokumentierte Kontrollen an jedem Verpackungsberührungspunkt vorschreiben. Vorverarbeitungsmaschinen, die Waschmaschinen, Schälmaschinen und Entsteinungsmaschinen umfassen, bleiben unverzichtbar, sind aber weitgehend standardisiert, wobei die Differenzierung auf die Effizienz der Wasserrückführung und hygienische Designmerkmale beschränkt ist, die den 3-A- und EHEDG-Hygienestandards entsprechen.

Die Verlagerung hin zu Verpackungs- und Handhabungsmaschinen spiegelt eine umfassendere strategische Neuausrichtung wider: Verarbeiter erkennen, dass die während der Verarbeitung etablierte Produktqualität durch unzureichende Verpackung gefährdet werden kann, insbesondere bei frisch geschnittenen und minimal verarbeiteten Produkten mit einer Haltbarkeit von 7 bis 14 Tagen. GEAs robotergestützte Greif-und-Platz-Systeme, integriert mit bildgeführter Sortierung, ermöglichen das Verpacken gemischter Lagereinheiten (SKU) bei Geschwindigkeiten von über 120 Einheiten pro Minute – eine Fähigkeit, die für die Auftragserfüllung im E-Commerce und Einzelhandels-Variantenpakete entscheidend ist. Compliance-Rahmenwerke wie ISO 22000 erweitern nun die Validierungsanforderungen für Verpackungslinien auf die Verhinderung von Allergen-Kreuzkontakt und manipulationssichere Versiegelung, was die Kapitalallokation hin zu Maschinen mit automatisiertem Formatwechsel und Reinigung-auf-der-Stelle-Funktion (CIP) lenkt. Vorverarbeitungsmaschinen bieten, obwohl grundlegend, begrenzte Möglichkeiten zur Margenausweitung, es sei denn, Lieferanten integrieren optische Sortierung oder Defektaussonderung – Technologien, die traditionell mit Verarbeitungsstufen assoziiert werden –, was eine Konvergenz zwischen den Gerätetypen schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endprodukttyp: Tiefkühlprodukte holen gegenüber der dominierenden Saftsparte auf

Säfte und Pürees dominierten im Jahr 2025 mit einem Marktanteil von 37,05 %, gestützt durch Hochdruckverarbeitungs- und aseptische Abfülltechnologien, die frischen Geschmack ohne Kühlung liefern – ein Format, das von Premiummarken und gesundheitsbewussten Verbrauchern bevorzugt wird. Dennoch wird Tiefkühlprodukte bis 2031 voraussichtlich um 8,52 % jährlich wachsen – die schnellste Wachstumsrate unter den Endproduktsegmenten –, da Einzelschnellgefrierverfahren und kryogene Systeme eine ganzjährige Verfügbarkeit von Beeren, tropischen Früchten und Gemüsemischungen für Foodservice und Einzelhandel ermöglichen. Diese Divergenz spiegelt unterschiedliche Wertversprechen wider: Saftmaschinen priorisieren den Erhalt von Nährstoffen und die mikrobielle Sicherheit, während Gefrierlinien Eiskristallgröße und Gefriergeschwindigkeit optimieren, um Textur und Farbe zu bewahren. Verarbeiter, die in Mehrzweckanlagen investieren – die zwischen Saftextraktion und IQF-Gefrieren wechseln können –, erzielen Margenprämien, indem sie die Produktion auf saisonale Angebotsüberschüsse und Nachfragezyklen ausrichten.

Dosenprodukte, historisch das größte Segment, stagnieren, da Verbraucher thermische Verarbeitung mit Nährstoffverlust und metallischem Beigeschmack assoziieren, obwohl moderne Retortensysteme die Kochzeiten durch Dampf-Luft-Gemische und Rotationsrührung um 40 % reduzieren. Getrocknete und dehydrierte Produkte besetzen eine Nische, wobei Gefriertrocknermaschinen zwischen 300.000 und 1 Million USD pro Einheit kosten und die Einführung auf Hochwertsanwendungen wie Instantsuppen und Mahlzeiten für Bergwanderer beschränken. Frische und frisch geschnittene Segmente konvergieren, da Schutzgasverpackung die Haltbarkeit auf 10 bis 14 Tage verlängert und die Grenze zwischen ganzen Erzeugnissen und Convenience-Formaten verwischt. Verarbeiter, die auf frisch geschnittene Produkte abzielen, setzen Chlordioxid-Waschanlagen und essbare Beschichtungen ein, um enzymatische Bräunung zu unterdrücken – Technologien, die FDA-Genehmigungen als „Allgemein als sicher anerkannt” erfordern und Verarbeitungskosten von 0,05 bis 0,10 USD pro Kilogramm hinzufügen, was eine Margenbelastung darstellt, die vertikal integrierte Betreiber mit Einzelhandelsvertriebsvorteilen begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik sicherte sich im Jahr 2025 einen Marktanteil von 31,05 %, angetrieben durch Chinas Kühlkettenmandate, Indiens PMFME-Subventionen und Japans durch Arbeitskräftemangel induzierte Automatisierung. Chinas 14. Fünfjahresplan stellte 15 Milliarden USD für Kühlkettenlogistik bereit, einschließlich Verarbeitungszentren in den Provinzen Shandong, Guangdong und Sichuan, die die Produktion von Kleinbauern zu exportfähigen Mengen bündeln, gemäß der Nationalen Entwicklungs- und Reformkommission Chinas. Japans Arbeitskräfterückgang – die Beschäftigung im Verarbeitungsgewerbe sank zwischen 2019 und 2024 um 8 % – beschleunigt die Einführung kollaborativer Roboter und KI-gesteuerter Qualitätsprüfung in Gemüseverarbeitungsanlagen, die Convenience-Stores und Fertiggerichthersteller beliefern. Australiens Fokus auf exportorientierte Gartenbauproduktion, insbesondere Beeren und Steinobst für Südostasien, treibt Investitionen in Optiksortierer und Schutzgasverpackungslinien, die phytosanitäre Standards erfüllen. Das Wachstum der Region ist ungleichmäßig: Multinationale Verarbeiter dominieren in der Küstenregion Chinas und im städtischen Indien, während sich das Inland und ländliche Gebiete auf manuelle Verarbeitung stützen, was einen dualen Markt schafft, auf dem Premiummaschinenlieferanten auf Technologie und lokale Hersteller auf Preis setzen.

Der Nahe Osten und Afrika wachsen mit 7,92 % jährlich – der schnellsten regionalen Wachstumsrate –, angetrieben durch Ernährungssicherheitsimperative und Importsubstitutionspolitiken. Die Nationale Lebensmittelsicherheitsstrategie 2051 der Vereinigten Arabischen Emirate schreibt eine 70-prozentige Selbstversorgung mit verderblichen Erzeugnissen vor und veranlasst Betreiber vertikaler Farmen und Projekte für Landwirtschaft unter kontrollierten Umgebungsbedingungen zur Installation von Nachernteverarbeitungslinien für Blattgemüse und Tomaten, gemäß der Regierung der Vereinigten Arabischen Emirate. Saudi-Arabiens Vision 2030 stellte 3,2 Milliarden USD für Agrar-Verarbeitungsinfrastruktur bereit, einschließlich Dattelverarbeitungsanlagen in Al-Ahsa und Gemüseverpackungsbetrieben in Jizan, die die Abhängigkeit von Importen aus Ägypten und Jordanien reduzieren, gemäß der Regierung Saudi-Arabiens. Südafrikas Zitrus- und Traubenexportsektor mit einem Jahreswert von 2,5 Milliarden USD modernisiert Sortier- und Verpackungslinien, um den Rückverfolgbarkeitsanforderungen der Europäischen Union und der GlobalG.A.P.-Zertifizierung gerecht zu werden.

Europa und Nordamerika, obwohl reif, investieren weiterhin in nachhaltigkeitsorientierte Maschinenupgrades. Europas Strategie „Vom Hof auf den Tisch” schreibt bis 2030 eine 50-prozentige Reduzierung von Lebensmittelabfällen vor, was die Einführung KI-gesteuerter Sortiersysteme vorantreibt, die kosmetisch unvollkommene Produkte für die Saft- und Püreeproduktion retten, gemäß der Europäischen Kommission. Nordamerikas Fokus auf die Minderung von Arbeitskosten – Mindestlöhne in Kalifornien und Washington, die 15 USD pro Stunde übersteigen – beschleunigt die robotergestützte Ernte und automatisierte Verpackung, wobei Maschinenlieferanten schlüsselfertige Lösungen anbieten, die Feldmaschinen mit Verarbeitungslinien integrieren. Südamerika, angeführt von Brasilien und Argentinien, weitet die Tiefkühlfrüchteexporte nach Nordamerika und Europa aus, was IQF-Tunnel und Schockgefrieranlagen erfordert, die HACCP- und Koscher-Zertifizierungsstandards erfüllen. Der Compliance-Einfluss von Behörden wie der FDA, der EFSA und des Codex Alimentarius prägt die Maschinenspezifikationen in allen geografischen Regionen, wobei hygienisches Design und Rückverfolgbarkeitsfunktionen für Verarbeiter, die auf Exportmärkte abzielen, unverzichtbar geworden sind.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf, wobei etablierte europäische Systemintegratoren – Bühler, GEA und Alfa Laval – gegen spezialisierte regionale Lieferanten und Anbieter von Nischentechnologien konkurrieren. Große Marktteilnehmer verfolgen schlüsselfertige Strategien und bündeln Vorverarbeitungs-, Verarbeitungs- und Verpackungsmodule in Einzelverträge, die langjährige Servicevereinbarungen und Ersatzteileerlöse sichern. Dieser Ansatz kommt multinationalen Lebensmittelunternehmen entgegen, die eine zentrale Verantwortlichkeit und standardisierte Maschinen in globalen Werken anstreben, lässt jedoch Spielraum für kleinere Lieferanten, die beste Einzelfunktionsmaschinen zu 30 % bis 40 % niedrigeren Kapitalkosten anbieten.

Die Patentaktivität in den Bereichen optische Sortierung, energieeffiziente Wärmetauscher und KI-gesteuerte Qualitätskontrolle hat sich seit 2024 intensiviert, wobei Bühler 12 Hyperspektralbildgebungspatente angemeldet und JBT 8 Patente für kryogene Gefrierinnovationen gesichert hat. Das strategische Schlachtfeld verlagert sich vom mechanischen Durchsatz zur digitalen Intelligenz: Lieferanten, die IoT-Sensoren, Algorithmen für vorausschauende Wartung und cloudbasiertes Rezeptmanagement einbetten, erzielen Premiumpreise und wiederkehrende Softwareerlöse, während Anbieter von Standalone-Hardware unter Kommodifizierungsdruck stehen.

Modulare Designs, die es Verarbeitern ermöglichen, Kapazitäten in Schritten von 200.000 USD statt in Greenfield-Investitionen von 2 Millionen USD aufzubauen, gewinnen bei kleinen und mittleren Unternehmen, die durch begrenzte Kapitalzugänge eingeschränkt sind, an Zugkraft. Aufkommende Disruptoren umfassen Robotikspezialisten, die mit Lebensmitteltechnologen kooperieren, um bildgeführte Systeme zu entwickeln, die empfindliche Produkte wie Beeren und Blattgemüse ohne Quetschungen handhaben – eine Fähigkeit, die traditionelle mechanische Förderbänder nicht erreichen können. Die Einhaltung von ISO 22000, HACCP und den präventiven Kontrollen der FDA FSMA ist Grundvoraussetzung, wobei Maschinenlieferanten Validierungsprotokolle und Dokumentationspakete anbieten, die Drittprüfungen vereinfachen – eine Servicedifferenzierung, die zunehmend bedeutsam ist, da Verarbeiter verstärkter Kontrolle durch den Einzelhandel und Regulierungsbehörden ausgesetzt sind.

Marktführer der Branche für Obst- und Gemüseverarbeitungsmaschinen

GEA Group Aktiengesellschaft

ALFA LAVAL

Bühler AG

JBT

KRONEN GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hiperbaric meldete ein Rekordwachstum mit 30 neuen Installationen von Hochdruckverarbeitungsmaschinen (HPP) im Jahr 2025, der Erweiterung der Verarbeitungskapazität und der Ankündigung neuer Lohnverarbeitungspartnerschaften, um den Zugang zur HPP-Technologie in Nordamerika und darüber hinaus zu erweitern.

- September 2025: Auf der PACK EXPO Las Vegas 2025 präsentierte Hiperbaric fortschrittliche HPP-Automatisierung und -Integration, die manuelle Arbeit reduzieren sowie Durchsatz und Sicherheit verbessern kann, demonstriert durch eine Fallstudie mit Bay Center Foods (einer Tochtergesellschaft von Chick‑fil‑A).

- Februar 2025: Auf der Fachmesse Fruit Logistica präsentierte KRONEN GmbH ihre CAP 350 Kohleschneidemaschine und die HEWA 4000 Waschmaschine und zog Besucher aus 50 Ländern an. Die CAP 350, die bis zu 5.000 kg pro Stunde verarbeitete, demonstrierte fortschrittliche Schneidfähigkeiten, während die HEWA 4000 Obst und Gemüse effizient mit einer Rate von 4.000 kg pro Stunde wusch. Beide Innovationen spiegelten KRONENs Fokus auf Hygiene, Sicherheit und benutzerfreundliches Design in der Frischwarenbranche wider.

Berichtsumfang des globalen Marktes für Obst- und Gemüseverarbeitungsmaschinen

Obst- und Gemüseverarbeitungsmaschinen bezeichnet spezialisierte Maschinen, die Erzeugnisse reinigen, schneiden, mischen, kochen, konservieren und verpacken und so rohe landwirtschaftliche Güter in sichere, konsistente und wertschöpfende Lebensmittelprodukte wie Säfte, Pürees und Tiefkühlgerichte umwandeln und dabei Qualitätsstandards vom Feld bis zum Regal einhalten. Der Markt für Obst- und Gemüseverarbeitungsmaschinen ist nach Gerätetyp, Endprodukttyp und Geografie segmentiert. Nach Gerätetyp ist der Markt in Vorverarbeitungsmaschinen, Verarbeitungsmaschinen sowie Verpackungs- und Handhabungsmaschinen unterteilt. Nach Endprodukttyp ist der Markt in Säfte und Pürees, Tiefkühlprodukte, Dosenprodukte, Getrocknete und Dehydrierte Produkte, Frische Produkte und Frisch Geschnittene Produkte unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vorverarbeitungsmaschinen |

| Verarbeitungsmaschinen |

| Verpackungs- und Handhabungsmaschinen |

| Säfte und Pürees |

| Tiefkühlprodukte |

| Dosenprodukte |

| Getrocknete und Dehydrierte Produkte |

| Frische Produkte |

| Frisch Geschnittene Produkte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Vorverarbeitungsmaschinen | |

| Verarbeitungsmaschinen | ||

| Verpackungs- und Handhabungsmaschinen | ||

| Nach Endprodukttyp | Säfte und Pürees | |

| Tiefkühlprodukte | ||

| Dosenprodukte | ||

| Getrocknete und Dehydrierte Produkte | ||

| Frische Produkte | ||

| Frisch Geschnittene Produkte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Obst- und Gemüseverarbeitungsmaschinen?

Der Markt für Obst- und Gemüseverarbeitungsmaschinen expandiert von 2026 bis 2031 mit einer CAGR von 6,24 % und erreicht bis zum Ende des Prognosezeitraums einen Wert von 11,8 Milliarden USD.

Welcher Gerätetyp wird bis 2031 voraussichtlich das stärkste Wachstum verzeichnen?

Verpackungs- und Handhabungslinien führen das Wachstum mit einer CAGR von 7,71 % an, da Verarbeiter End-of-Line-Operationen automatisieren, um Schutzgasverpackungsstandards und Hygieneanforderungen des Einzelhandels zu erfüllen.

Welches Produktsegment bietet das größte Aufwärtspotenzial für Maschinenlieferanten?

Tiefkühlproduktlinien wachsen mit einer CAGR von 8,52 % dank IQF- und kryogener Technologien, die eine ganzjährige Versorgung mit Beeren und Gemüse ermöglichen.

Welche Region wächst bei Maschineninvestitionen am schnellsten?

Der Nahe Osten und Afrika verzeichnen mit 7,92 % die höchste regionale CAGR, da die Vereinigten Arabischen Emirate und Saudi-Arabien stark in Nachernteverarbeitungsinfrastruktur investieren, um die Lebensmittelselbstversorgung zu steigern.

Seite zuletzt aktualisiert am: