Marktgröße und Marktanteil für UHT-Milch im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

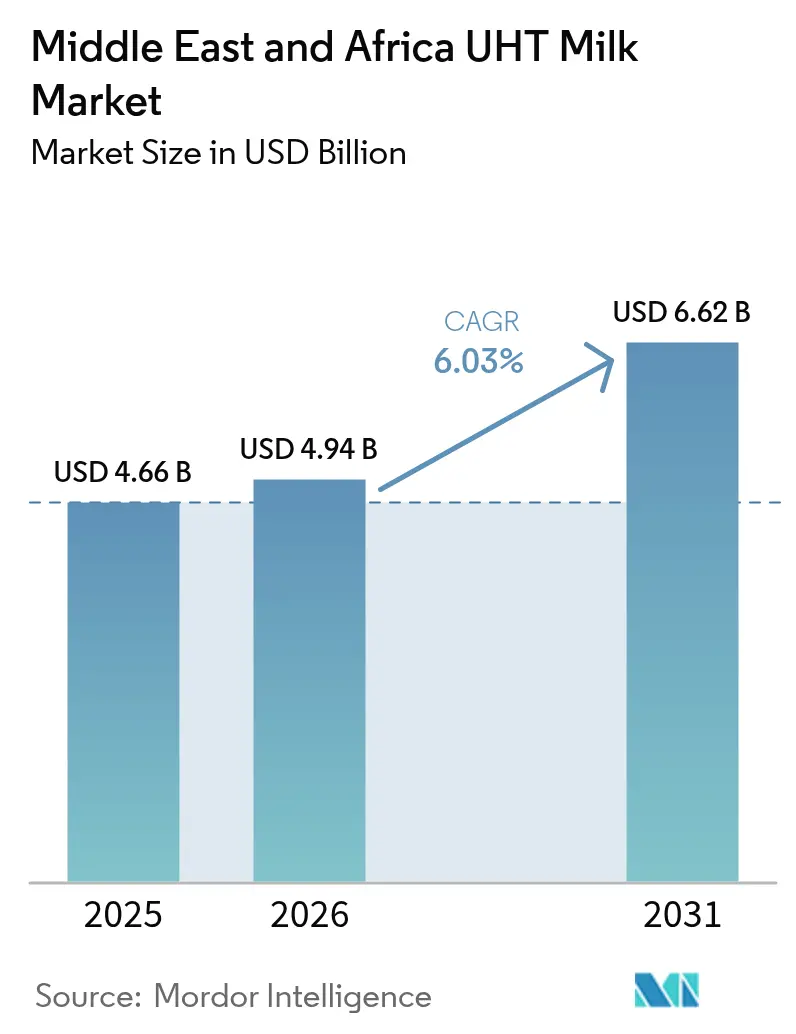

| Marktgröße im Basisjahr (2025) | 4.66 Milliarden US-Dollar |

| Marktgröße (2026) | 4.94 Milliarden US-Dollar |

| Marktgröße (2031) | 6.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für UHT-Milch im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße für UHT-Milch im Nahen Osten und Afrika wurde im Jahr 2025 auf 4,66 Milliarden USD geschätzt und wird voraussichtlich von 4,94 Milliarden USD im Jahr 2026 auf 6,62 Milliarden USD bis 2031 anwachsen, mit einem CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Diese solide Entwicklung ist auf die Modernisierung des Einzelhandels, den Ausbau emissionsarmer Kühlkettenalternativen und eine spürbare Hinwendung zu angereicherter Milch zurückzuführen. Südafrika verankert die regionale Nachfrage durch eine etablierte Verarbeitungsbasis, während Oman das schnellste Wachstum verzeichnet, nachdem Kapital für Ernährungssicherheit mit Kapazitätserweiterungen verknüpft wurde. Vollmilch- und Vollfettvarianten dominieren nach wie vor, doch Magermilch ist das am schnellsten wachsende Segment, angetrieben durch Kampagnen zur öffentlichen Gesundheit in den GCC-Staaten und Südafrika. Naturgeschmackliche Varianten dominieren beim Volumenanteil, während aromatisierte Produkte auf einem Premiumisierungsaufwärtstrend liegen. Flexible Beutel werden voraussichtlich die Logistikkosten senken, und Gastronomiebetreiber schwenken auf mikroschaum-stabile Produkte um, um die Nachfrage nach Spezialitätenkaffee zu bedienen. Der Wettbewerb bleibt fragmentiert; multinationale Unternehmen erweitern ihre Anreicherungspipelines, während regionale Spezialisten emissionsarme Verpackungen erproben, um aufkommenden Abfallvorschriften gerecht zu werden.

Wesentliche Erkenntnisse des Berichts

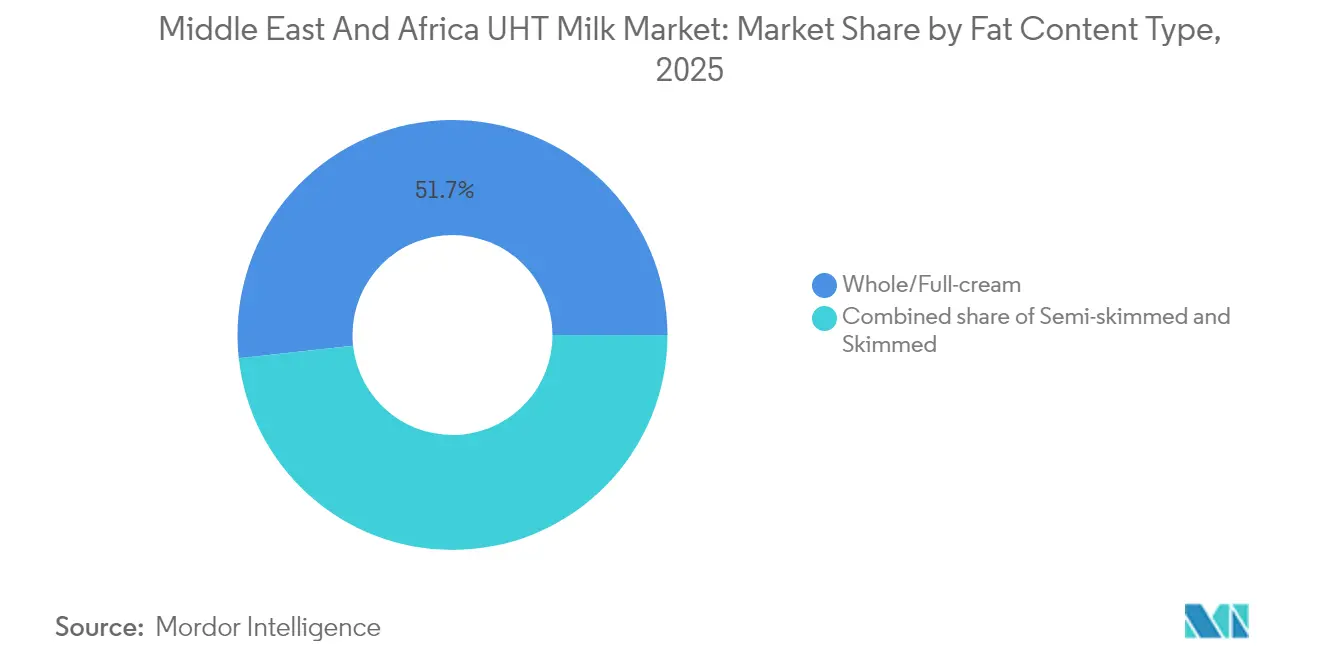

- Nach Fettgehalt entfielen Vollmilch und Vollfettmilch im Jahr 2025 auf 51,72 % des Marktanteils für UHT-Milch im Nahen Osten und Afrika, während Magermilch bis 2031 voraussichtlich mit einem CAGR von 6,82 % wachsen wird.

- Nach Geschmack hielt die Naturvariante im Jahr 2025 einen Anteil von 63,80 % an der Marktgröße für UHT-Milch im Nahen Osten und Afrika; aromatisierte Varianten wachsen bis 2031 mit einem CAGR von 8,34 %.

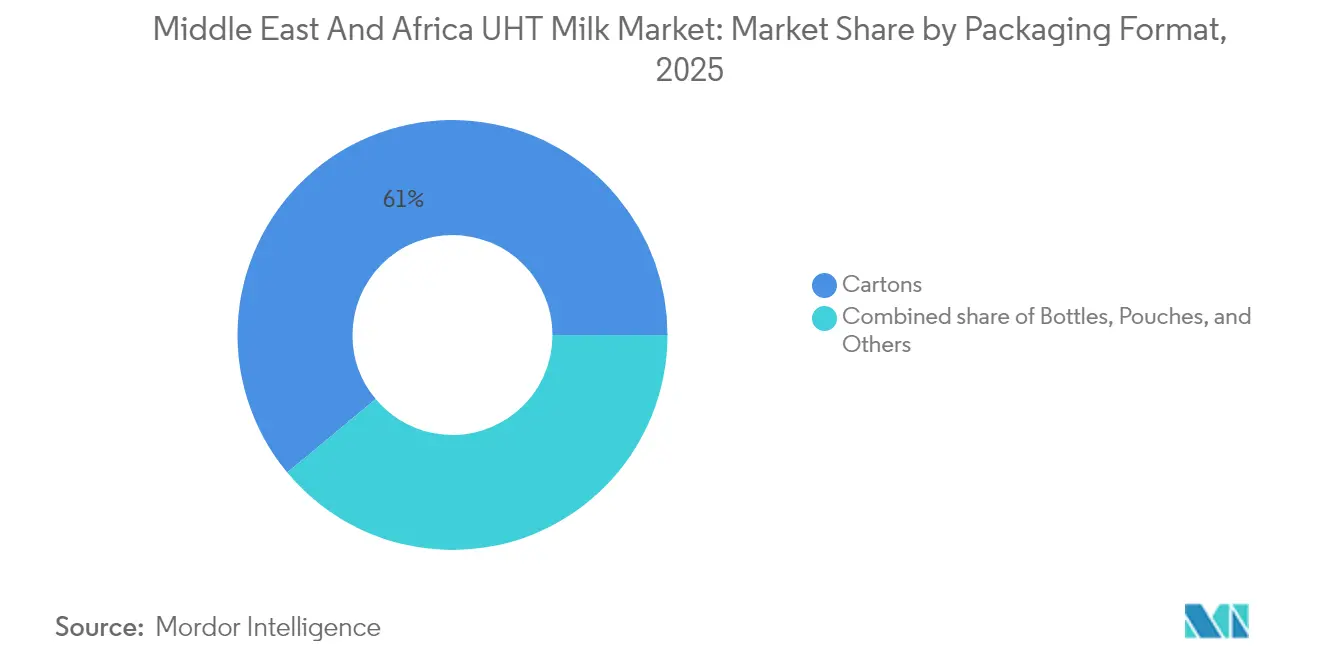

- Nach Verpackung führten Kartons mit einem Anteil von 61,05 % am Marktanteil für UHT-Milch im Nahen Osten und Afrika im Jahr 2025, dennoch wird für Beutel zwischen 2026 und 2031 ein CAGR-Anstieg von 6,65 % prognostiziert.

- Nach Vertriebskanal entfielen auf den Einzelhandel 70,25 % der Marktgröße für UHT-Milch im Nahen Osten und Afrika im Jahr 2025, während Gastronomie und HoReCa bis 2031 mit einem CAGR von 6,96 % wachsen.

- Nach Geografie kommandierte Südafrika im Jahr 2025 26,20 % des regionalen Volumens, während Oman im Ausblickszeitraum voraussichtlich einen CAGR von 6,68 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für UHT-Milch im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Wandel zu nachhaltigen, emissionsarmen Kühlkettenalternativen | +1.2% | Global, mit frühen Gewinnen in Kenia, Tunesien, Südafrika | Mittelfristig (2–4 Jahre) |

| Wachstum von Supermärkten und Verbrauchermärkten verbessert die Sichtbarkeit von UHT-Milch | +1.4% | Saudi-Arabien, VAE, Ägypten, Katar, Algerien | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für Produkte mit langer Haltbarkeit | +1.1% | Global, insbesondere Nigeria, Marokko, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Präferenz des Gastronomiesektors für mikroschaum-stabile UHT-Milch | +0.8% | GCC-Kernregion, Türkei, Ausstrahlungseffekt auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach angereicherter UHT-Milch | +0.9% | Ostafrika, Ägypten, Marokko, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Gesundheitsbewusstsein und Ernährungsvorteile | +0.7% | Global, mit urbaner Konzentration in den GCC-Staaten und Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel zu nachhaltigen, emissionsarmen Kühlkettenalternativen

Regierungen und multilaterale Institutionen priorisieren Investitionen in erneuerbare Energien betriebene Kühlketteninfrastruktur, um Nachernteverluste zu bekämpfen und Kohlenstoffemissionen zu reduzieren. Die Internationale Finanz-Corporation hat in Kenia und Tunesien solarbetriebene Kühleinheiten implementiert, die die Abhängigkeit von Dieselkraftstoff um bis zu 60 % reduzieren und es Kleinbauern ermöglichen, sich in formale Lieferketten zu integrieren. Gemäß dem Bericht der Globalen Kühlketten-Allianz aus dem Jahr 2024 behindern unzuverlässige Energieversorgung, Qualifikationslücken und fragmentierte Logistik nach wie vor die Kühlkapazitäten in Subsahara-Afrika, was zu höheren Verderbraten führt und den Kostenvorteil von UHT-Milch gegenüber Frischmilch schmälert[1]Globale Kühlketten-Allianz, „Die Kühlkette in Afrika”, www.gcca.org. Durch erneuerbare Energien betriebene Kühlketten reduzieren nicht nur Kohlenstoffemissionen, sondern helfen Produzenten auch dabei, Nachhaltigkeitsziele zu erreichen und gleichzeitig den Zugang zu stadtnahen und ländlichen Märkten zu erweitern. UHT-Milch profitiert am meisten, da sie nach der Verarbeitung nur bei Umgebungstemperatur gelagert werden muss, wodurch ihr Energieverbrauch im Vergleich zu gekühlten Milchprodukten erheblich sinkt.

Wachstum von Supermärkten und Verbrauchermärkten verbessert die Sichtbarkeit von UHT-Milch

Moderne Einzelhandelsformate expandieren rasant im Nahen Osten und in Nordafrika, angetrieben durch höhere verfügbare Einkommen, Urbanisierung und verstärkte ausländische Investitionen in die Lebensmitteleinzelhandelsinfrastruktur. Im Jahr 2024 unterzeichneten Katar und Algerien ein Abkommen zur Eröffnung von über 100 Megastores und Verbrauchermärkten. Diese Geschäfte werden dedizierte Regalflächen für verpackte Milchprodukte bereitstellen und so die Abhängigkeit von traditionellen Nassmärkten verringern. Der Einzelhandelsmarkt Saudi-Arabiens ist im Jahr 2024 stetig gewachsen, wobei moderne Handelskanäle einen größeren Anteil am Milchproduktabsatz gewinnen, da Verbraucher Bequemlichkeit, vertrauenswürdige Marken und eine größere Produktvielfalt bevorzugen. In den VAE hat die moderne Handelsdurchdringung etwa 70 % erreicht, wobei Verbrauchermärkte und Supermärkte als wichtige Vertriebspunkte für UHT-Milchmarken fungieren, die sowohl Expatriates als auch Einheimische bedienen. Klimatisierte Einzelhandelsflächen verbessern die wahrgenommene Produktqualität, unterstützen Werbekampagnen, ermöglichen Cross-Merchandising mit Frühstückszerealien und fördern Impulskäufe. Dieses Wachstum moderner Einzelhandelskanäle ist besonders wichtig in Regionen, in denen informeller Milchhandel dominierte, da es hilft, Lieferketten zu formalisieren und Rückverfolgbarkeitsstandards einzuführen, die den Lebensmittelsicherheitsvorschriften entsprechen.

Verbraucherpräferenz für Produkte mit langer Haltbarkeit

Haushalte ändern ihre Kaufgewohnheiten, um Lebensmittelverschwendung zu reduzieren, weniger häufig einzukaufen und Budgets angesichts steigender Inflation effektiver zu verwalten. Eine Studie der Kerry Group aus dem Jahr 2024 ergab, dass 72 % der globalen Verbraucher eine längere Haltbarkeit als wichtigen Weg zur Reduzierung von Lebensmittelverschwendung betrachten. Im Nahen Osten und in Afrika schätzen viele Verbraucher auch den Lagerkomfort und die Kosteneinsparungen. UHT-Milch, die ungeöffnet ohne Kühlung 6 bis 12 Monate gelagert werden kann, erfüllt diese Bedürfnisse. Dies ist besonders wichtig in Regionen mit unzuverlässiger Stromversorgung oder eingeschränktem Zugang zu Kühlmöglichkeiten. In Nigeria zum Beispiel, wo städtische Gebiete täglich Stromausfälle von 10 bis 15 Stunden erleben, ist UHT-Milch eine praktische Alternative zu Frischmilch, die innerhalb von 48 Stunden verdirbt. Ähnlich dazu veranlasste die wirtschaftliche Instabilität und Währungsabwertung in Ägypten im Jahr 2024 Verbraucher dazu, in Phasen der Preisstabilität Vorräte an haltbaren Produkten wie UHT-Milch anzulegen. Einzelhändler haben diesen Wandel unterstützt, indem sie Rabatte auf Großpackungen von UHT-Milch anbieten, was sie im Vergleich zu Frischmilch günstiger pro Liter macht. Je mehr Haushalte auf UHT-Milch umsteigen, desto weiter expandieren Vertriebsnetze, was die Verfügbarkeit verbessert und sie noch wettbewerbsfähiger im Preis macht.

Gesundheitsbewusstsein und Ernährungsvorteile

Mit steigenden Einkommen und zunehmender Urbanisierung werden Verbraucher bei ihren Ernährungsentscheidungen anspruchsvoller und achten stärker auf Fettgehalt, Proteindichte und Mikronährstoffprofile. Als Reaktion darauf greifen Haushalte vermehrt zu Mager- und Halbfett-UHT-Milchvarianten, um die Aufnahme gesättigter Fettsäuren zu reduzieren, ohne auf Kalzium und Protein zu verzichten. Im Jahr 2024 startete das Gesundheitsministerium der VAE eine Kampagne „Gesunde Ernährung, aktives Leben”, die für fettarme Milchprodukte im Rahmen einer ausgewogenen Ernährung wirbt, um Fettleibigkeit und Diabetes zu bekämpfen – Erkrankungen, von denen fast 25 % der Emiratis betroffen sind[2]Gesundheits- und Präventionsministerium der VAE. „Kampagne für gesunde Ernährung und aktives Leben.” mohap.gov.ae. Ähnlich aktualisierte das Nationale Gesundheitsministerium Südafrikas im Jahr 2024 seine Ernährungsrichtlinien und hob fettarme Milchprodukte hervor, um Herz-Kreislauf-Erkrankungen zu bekämpfen, die für 18 % der jährlichen Todesfälle in dem Land verantwortlich sind. Produzenten bleiben nicht untätig: Im Jahr 2024 führte Danone in Südafrika eine eiweißreiche, fettarme UHT-Milch ein, die auf Fitnessenthusiasten abzielt und als ideales Getränk nach dem Training vermarktet wird. Diese Bewegung ergänzt Anreicherungstrends, da Marken fettarme UHT-Angebote mit funktionalen Vorteilen aufwerten – wie Vitamin D für die Knochen oder Probiotika für die Verdauung –, was Premiumpreise rechtfertigt und in einem gesättigten Markt hervorstechen lässt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Verbraucherpräferenz für Frischmilch | -1.3% | Ostafrika, Ägypten, Marokko, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Aufrechterhaltung der Kühllagerung für den Vertrieb | -0.9% | Nigeria, Ägypten, Marokko, Südafrika | Mittelfristig (2–4 Jahre) |

| Verpackungsabfälle und Umweltbedenken | -0.6% | GCC-Staaten, Südafrika, Ägypten | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch alternative pflanzliche Milchprodukte | -0.8% | GCC-Staaten, Südafrika, städtische Zentren in MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für Frischmilch

Kulturelle Normen, Geschmackspräferenzen und Misstrauen gegenüber verarbeiteten Lebensmitteln treiben weiterhin die Nachfrage nach Frischmilch in Regionen an, in denen informeller Milchhandel dominiert. In Ostafrika werden rund 80 % der Milchprodukte über informelle Kanäle verkauft. Verbraucher in dieser Region kaufen häufig rohe oder minimal pasteurisierte Milch direkt bei Bauern oder lokalen Händlern, da sie in der Regel günstiger ist als markierte UHT-Milch. Eine Studie zum ostafrikanischen Milchkonsum aus dem Jahr 2024 ergab, dass Haushalte Frischmilch im Vergleich zu UHT-Milch als nahrhafter und „natürlicher” wahrnehmen, obwohl beide nach der Verarbeitung ähnliche Nährstoffprofile aufweisen. In Ägypten ist der Milchmarkt nach wie vor stark fragmentiert. Traditionelle Baladi-Milch macht einen erheblichen Teil des ländlichen Konsums aus, insbesondere in Gebieten mit eingeschränkter Kühlketteninfrastruktur und hoher Preissensibilität, so das Ägyptische Landwirtschaftsministerium. Ähnlich berichteten Milchgenossenschaften in Marokko im Jahr 2024, dass Verbraucher bereit sind, für UHT-Milch im Vergleich zu Frischmilch 15 % bis 20 % weniger zu zahlen. Dieses Preisgefälle begrenzt die Gewinnmargen und schränkt die Einzelhandelsreichweite von UHT-Milch außerhalb städtischer Gebiete ein. Generationelle Gewohnheiten und mangelndes Bewusstsein für die Vorteile der UHT-Verarbeitung verstärken diese Präferenz zusätzlich. Um das Verbraucherverhalten zu verändern, sind nachhaltige Anstrengungen in den Bereichen Aufklärung und Markenaufbau unerlässlich.

Herausforderungen bei der Aufrechterhaltung der Kühllagerung für den Vertrieb

In Subsahara-Afrika erhöhen Energiemangel, unzureichende Infrastruktur und die hohen Kosten der Kühlkettenlogistik die Vertriebskosten und das Verderb-Risiko erheblich. Der Afrika-Bericht der Globalen Kühlketten-Allianz aus dem Jahr 2024 hebt unzuverlässige Stromversorgung, einen Mangel an qualifizierten Kältetechnikern und fragmentierte Logistiknetzwerke als die wichtigsten Hindernisse für die Kühlkettenentwicklung hervor. Im Jahr 2024 erlebte Südafrika schwere Stromausfälle, wobei Eskom ein verlängertes Lastabwurfsystem der Stufe 6 durchsetzte. Dies zwang Milchhändler, in Dieselgeneratoren und Notkühlanlagen zu investieren, was die Betriebskosten um 12 % bis 18 % in die Höhe trieb. In Nigeria sind Kühllagerstätten stark auf Lagos und Abuja konzentriert, wodurch ländliche Gebiete und kleinere Städte unterversorgt bleiben. Händler in diesen Regionen berichten von Verderbraten von 20 % bis 30 % bei gekühlten Milchprodukten während der Zustellung auf der letzten Meile, was die Rentabilität erheblich beeinträchtigt. In Ägypten wird die Kühlketteninfrastruktur ausgebaut, ist aber noch nicht ausreichend, um die wachsende Nachfrage zu decken. Importeure und Verarbeiter stoßen häufig auf Verzögerungen in den Häfen und einen Mangel an Kühllagerhäusern, was den Betrieb weiterhin behindert. Obwohl UHT-Milch ohne Kühlung gelagert werden kann, erfordert sie dennoch Kühlkettenhandhabung bei der Rohmilcherfassung und Vorverarbeitung, was Produzenten denselben Infrastrukturherausforderungen aussetzt wie Frischmilch. Die Lösung dieser Probleme erfordert koordinierte Investitionen in erneuerbare Energien, fortschrittliche Kühltechnologien und Logistikausbildungsprogramme. Öffentlich-private Partnerschaften beginnen, in diesen kritischen Bereichen Fortschritte zu erzielen, was Hoffnung auf verbesserte Kühlkettensysteme in der Region macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fettgehalt: Fettarme Varianten gewinnen an Bedeutung

Magermilch ist das am schnellsten wachsende Segment in der Fettgehaltskategorie und wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,82 % wachsen. Dieses Wachstum wird durch gesundheitsbewusste Verbraucher angetrieben, die ihren Anteil an gesättigten Fettsäuren reduzieren möchten und dabei ihren Protein- und Kalziumspiegel aufrechterhalten. Im Jahr 2024 startete das Gesundheitsministerium der VAE die Kampagne „Gesunde Ernährung, aktives Leben”, die fettarme Milchprodukte als Teil einer ausgewogenen Ernährung zur Bekämpfung von Fettleibigkeit und Diabetes förderte, von denen etwa 25 % der emiratischen Bevölkerung betroffen sind. Ähnlich aktualisierte das Nationale Gesundheitsministerium Südafrikas seine Ernährungsrichtlinien im Jahr 2024 und betonte fettarme Milchprodukte zur Bekämpfung von Herz-Kreislauf-Erkrankungen, die für 18 % der jährlichen Todesfälle verantwortlich sind. Im selben Jahr führte Danone eine eiweißreiche, fettarme UHT-Milch in Südafrika ein, die auf Fitnessenthusiasten abzielt und als Regenerationsgetränk nach dem Training vermarktet wird. Halbfettmilch gewinnt in Ägypten und Marokko an Beliebtheit, wo Verbraucher eine Balance zwischen Geschmack und Gesundheit suchen. Magermilch hingegen, obwohl noch eine Nische, wächst in den GCC-Märkten rasch, angetrieben durch Expatriates, die westliche Ernährungsgewohnheiten übernehmen.

Vollmilch und Vollfettmilch dominierten das Fettgehaltssegment im Jahr 2025 mit einem Marktanteil von 51,72 %. Diese Präferenz wurzelt in kulturellen Traditionen und einer Vorliebe für reichhaltigere Geschmacksprofile, insbesondere in Saudi-Arabien, Ägypten und der Türkei. Almarais Vollfett-UHT-Milch ist das meistverkaufte Produkt in Saudi-Arabien, wobei das Unternehmen täglich 4 Millionen Liter Milch verarbeitet. In der Türkei produziert Sütaş täglich 3.600 Tonnen Milchprodukte, wobei Vollfett-UHT-Milch den Großteil seiner Exporte nach Ägypten, VAE, Katar, Libyen, Irak und Kuwait ausmacht. In Ägypten führt Juhayna den Markt für naturbelassene Milch an, mit Vollfett-UHT-Milch als Flaggschiffprodukt. Das Wachstum dieses Segments verlangsamt sich jedoch, da jüngere, städtische Verbraucher zu fettärmeren Optionen wechseln. Um diesem Trend zu begegnen, führen Produzenten angereicherte Vollfettmilchvarianten ein und fügen traditionellen Rezepturen funktionale Vorteile wie Vitamin D für die Knochengesundheit und Omega-3-Fettsäuren für die Gehirngesundheit hinzu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Geschmack: Schokolade und Vanille treiben die Premiumisierung voran

Aromatisierte UHT-Milch wird voraussichtlich das am schnellsten wachsende Segment sein, mit einem prognostizierten CAGR von 8,34 % von 2026 bis 2031. Dieses Wachstum wird durch Produktinnovationen, einen Fokus auf Kindernährstoffversorgung und die steigende Nachfrage nach bequemen Verzehrmöglichkeiten unterwegs angetrieben. Auf der Gulfood 2025 stellte PROMESS neue aromatisierte UHT-Milchprodukte vor, darunter Schokoladen-, Vanille- und Erdbeervarianten, die mit essenziellen Vitaminen und Mineralstoffen angereichert sind und auf Kinder und Jugendliche abzielen. Im Jahr 2024 brachte Juhayna in Ägypten eine mit Eisen angereicherte Schokoladenmilch auf den Markt und positionierte sie als Nahrungsergänzungsmittel für schulpflichtige Kinder und schwangere Frauen. Brookside Dairy trat 2024 mit aromatisierter UHT-Milch in den kenianischen Markt ein und nutzte sein starkes Vertriebsnetz, um stadtnahe und ländliche Gebiete zu erreichen, wo Kühlung eingeschränkt ist. Lacnor erweiterte seine Palette aromatisierter UHT-Milch in den VAE im Jahr 2024 um Bananen- und Karamellaromen, um Impulskäufer in Convenience-Stores und Tankstellen anzusprechen. Ähnlich führte Baladna im Jahr 2024 in Katar aromatisierte UHT-Milch ein und richtete sich dabei an Expatriate-Familien, wobei sie als gesündere Alternative zu kohlensäurehaltigen Erfrischungsgetränken beworben wurde.

Naturbelassene UHT-Milch machte im Jahr 2025 63,80 % des Geschmackssegments aus und spiegelt traditionelle Konsumgewohnheiten und Preissensibilität in Nahöstlichen und Afrikanischen Märkten wider. In Saudi-Arabien dominiert naturbelassene UHT-Milch weiterhin den Einzelhandelsmarkt, wobei wichtige Akteure wie Almarai, Saudia Dairy und NADEC bei Preisen, Markenreputation und Vertriebsreichweite konkurrieren. In Ägypten hält die traditionelle Baladi-Milchkultur die Nachfrage nach naturbelassener UHT-Milch aufrecht, insbesondere in ländlichen Gebieten, in denen Verbraucher funktionelle Ernährung über Geschmacksvielfalt stellen. In Südafrika ist der UHT-Milchmarkt zwischen naturbelassenen und aromatisierten Optionen aufgeteilt. Einzelhändler bewerben häufig naturbelassene UHT-Milch unter Eigenmarken zu vergünstigten Preisen, um preisbewusste Haushalte anzulocken. Das Wachstum des naturbelassenen Segments verlangsamt sich jedoch, da Produzenten ihren Fokus auf aromatisierte und angereicherte Varianten verlagern. Diese Produkte bieten höhere Gewinnmargen und sprechen jüngere, städtische Verbraucher an, die Bequemlichkeit und vielfältige Geschmacksoptionen schätzen.

Nach Verpackungsformat: Flexible Beutel gewinnen an Boden

Mit einer prognostizierten Wachstumsrate von 6,65 % CAGR von 2026 bis 2031 etablieren sich Beutel rasch als führendes Segment im Verpackungsbereich. Dieser Aufschwung ist auf Vorteile wie Materialkosteneinsparungen, Nachhaltigkeitsvorschriften und verbesserte Logistikeffizienz zurückzuführen. Im Jahr 2024 stellten Nissha und Tetra Pak einen papierbasierten Aseptikkarton vor, der aus 90 % erneuerbaren Materialien gefertigt ist und eine 30-prozentige Reduzierung des Kunststoffgehalts aufweist – speziell für Märkte mit strengen Verpackungsvorschriften konzipiert. Huhtamaki führte 2024 recycelbare Becher für Milchprodukte ein, die aus Monokomponenten-Polypropylen bestehen, um das Recycling zu vereinfachen und den Deponieabfall zu reduzieren. Liquibox debütierte 2024 mit einem selbstschließenden Verschluss für Bag-in-Box-Systeme, der nicht nur die Haltbarkeit nach dem Öffnen auf 90 Tage verlängert, sondern auch den Verpackungsabfall um 60 % im Vergleich zu herkömmlichen Kartons reduziert. Beutel sind besonders in preissensiblen Märkten wie Nigeria, Ägypten und Marokko beliebt, wo Erschwinglichkeit für Verbraucher an erster Stelle steht und Einzelhändler die Regalfläche und den Kühlbedarf optimieren möchten.

Im Jahr 2025 dominierten Kartons die Verpackungslandschaft mit einem Anteil von 61,05 %, gestärkt durch eine gut etablierte Aseptikfüllinfrastruktur, starke Markenbekanntheit und Vertrautheit der Verbraucher. In einem Schritt, der Nachhaltigkeit unterstreicht, kooperierte Tetra Pak 2024 mit Lactalis, um Kartons aus 33 % recycelten Polymeren einzuführen und damit eine entsprechende Reduzierung des CO2-Fußabdrucks zu erzielen und sich an den Benchmarks der EU-Kreislaufwirtschaft auszurichten. Mit dem Ziel, Produzenten mit ambitionierten Nachhaltigkeitszielen anzusprechen, stellte SIG Combibloc 2024 den Terra-Karton vor, der mit einer papierbasierte Barriere eine CO2-Emissionsreduzierung von 63 % im Vergleich zu Standardkartons erreicht. Führende Akteure wie Almarai, Danone und Lactalis steigern ihre Investitionen in Kartonbefüllungskapazitäten in Saudi-Arabien, Ägypten und Südafrika und nutzen ihre Markenstärke und Skaleneffekte, um ihre Marktpositionen zu stärken. Während Flaschen Nischen-Premimsegmente und Einzelportionsbedürfnisse bedienen, gewinnen andere Formate wie Bag-in-Box-Systeme im Gastronomiebereich an Bedeutung, und Großverpackungen sprechen institutionelle Käufer an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Das HoReCa-Segment beschleunigt sich

Das Gastronomie- und HoReCa-Vertriebssegment wird voraussichtlich mit einem starken CAGR von 6,96 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch die Expansion des Gastgewerbesektors, die zunehmende Beliebtheit von Spezialitätenkaffee und die steigende Nachfrage nach institutionellen Cateringdiensten angetrieben. Im Jahr 2024 brachte Sütaş in der Türkei die „Barista-Milch” auf den Markt, ein UHT-Produkt, das speziell zur Erzeugung von stabilem Mikroschaum für Cappuccinos und Lattes entwickelt wurde und auf den wachsenden Spezialitätenkaffeemarkt des Landes abzielt. Bag-in-Box-UHT-Systeme werden in HoReCa-Kanälen aufgrund ihrer Vorteile wie Portionskontrolle, reduziertem Verpackungsabfall und der Möglichkeit, Milch bei Raumtemperatur bis zu 90 Tage nach dem Öffnen zu lagern – im Vergleich zu nur 7 Tagen für gekühlte Milch – immer beliebter. Der GCC-Gastgewerbesektor begrüßte 2024 85 Millionen internationale Besucher und steigerte damit die Nachfrage nach UHT-Milch erheblich. Betreiber konzentrieren sich darauf, die Getränkequalität in mehreren Filialen zu standardisieren und gleichzeitig Verderb und Arbeitskosten zu senken.

Einzelhandelskanäle machten 2025 70,25 % des Vertriebssegments aus, unterstützt durch das Wachstum von Supermärkten und Verbrauchermärkten, verstärkten Wettbewerb durch Eigenmarken und die zunehmende Penetration des elektronischen Handels. Im Jahr 2024 unterzeichneten Katar und Algerien ein bilaterales Abkommen zur Einrichtung von über 100 Megastores und Verbrauchermärkten. Diese Geschäfte sollen dedizierte Regalflächen für verpackte Milchprodukte bereitstellen und so die Abhängigkeit von traditionellen Nassmärkten reduzieren. In den VAE liegt die moderne Handelsdurchdringung bei etwa 60 %, wobei Verbrauchermärkte und Supermärkte als wichtige Vertriebspunkte für UHT-Milchmarken dienen, die sowohl Expatriates als auch lokale Verbraucher bedienen. Convenience-Stores und Online-Einzelhandel wachsen ebenfalls rasant. Zum Beispiel kooperierte die Lulu Group 2024 mit der indischen Milma-Genossenschaft, um Milchprodukte mit langer Haltbarkeit in Verbrauchermärkten im Nahen Osten zu vertreiben und das Einzelhandelsvertriebsnetz weiter zu stärken.

Geografische Analyse

Im Jahr 2025 erfasste Südafrika 26,20 % des regionalen UHT-Milchmarktes, gestützt durch seine starke Milchverarbeitungsbasis, SADC-Exportkorridore und moderne Einzelhandelsinfrastruktur. Trotz eines Rückgangs der Durchschnittspreise um 3,7 % verzeichnete das UHT-Milchsegment ein positives Einzelhandelsvolumenwachstum, angetrieben durch Wettbewerb und Expansion von Eigenmarken. UHT-Milch ist ein wichtiger Bestandteil von Südafrikas flüssiger Milchproduktion, mit jährlichen Exporten von rund 87.696 Tonnen in SADC-Mitgliedsstaaten, was das Land zu einem regionalen Zentrum für haltbare Milchprodukte macht. Lactalis Südafrika, mit 501 bis 1.000 Mitarbeitern, produziert Marken wie Melrose, Parmalat und Steri Stumpie und konkurriert mit Clover, Woodlands und Fair Cape in einem fragmentierten Markt. Allerdings zwangen die Lastabwürfe im Jahr 2024 Händler dazu, in Dieselgeneratoren und Notkühlsysteme zu investieren, was die Betriebskosten um 12 % bis 18 % erhöhte und die Gewinnmargen einschränkte. Im Jahr 2025 reichte die Südafrikanische Wettbewerbskommission eine Beschwerde wegen wettbewerbswidrigen Verhaltens im Milchsektor ein und signalisierte damit mögliche regulatorische Änderungen.

Oman ist der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 6,68 % von 2026 bis 2031, angetrieben durch staatliche Initiativen zur Ernährungssicherheit, Kapazitätsinvestitionen und steigende Milchprodukte-Nachfrage. Auf der HORECA Oman 2024 präsentierte Mazoon Dairy seine Rohmilchproduktion von 180 Millionen Litern und eine Verarbeitungskapazität von 140 Millionen Litern und priorisiert dabei UHT-Milch. UHT-Milch ist mit ihrer langen Haltbarkeit und reduziertem Kühlkettenbedarf gut positioniert, um diese Lücke zu schließen. Der Gastgewerbesektor in Maskat und Salalah expandiert und steigert die Nachfrage nach UHT-Milch in der Gastronomie, insbesondere für Kaffee und Tee, wo Schaumstabilität entscheidend ist.

Saudi-Arabien, VAE, Ägypten, Türkei, Nigeria und Marokko zeigen unterschiedliche Wachstumstrends, die durch Einzelhandelsmodernisierung, Demografie und Infrastrukturinvestitionen geprägt sind. Im März 2024 kündigte Almarai aus Saudi-Arabien einen Plan über 18 Milliarden Riyal (4,8 Milliarden USD) zur Erweiterung der Verarbeitung und Diversifizierung in Proteinkategorien an. Nestlé investierte 2024 72 Millionen USD in den Bau seines ersten Lebensmittelproduktionswerks in Saudi-Arabien für lokale Milch- und Ernährungsprodukte. Im Mai 2025 vereinte Al Ain Farms Group aus den VAE fünf Marken, um den Vertrieb zu straffen. Mleiha Dairy kündigte im November 2024 Pläne an, seine Herde auf 20.000 Kühe zu erweitern, um die UHT-Milchproduktion für Inlands- und Exportmärkte zu steigern. Im Oktober 2024 bot Arla Foods aus Ägypten 183 Millionen USD für die Übernahme von Domty an, um seine Präsenz im Nahen Osten auszubauen und Domtys Vertriebsnetz zu nutzen. Sütaş aus der Türkei verarbeitet täglich 3.600 Tonnen Milchprodukte und exportiert UHT-Milch in 47 Länder, darunter Ägypten und VAE, während es 2024 einen Anstieg der Rohmilchpreise um 49 % bewältigt. FrieslandCampina aus Nigeria erhielt 2024 einen Zuschuss der Gates Foundation in Höhe von 5 Millionen USD für das Programm Value4Dairy, das 10.000 Hirten und Kleinbauern unterstützt, um die Milchqualität und die Integration in die Lieferkette zu verbessern.

Wettbewerbslandschaft

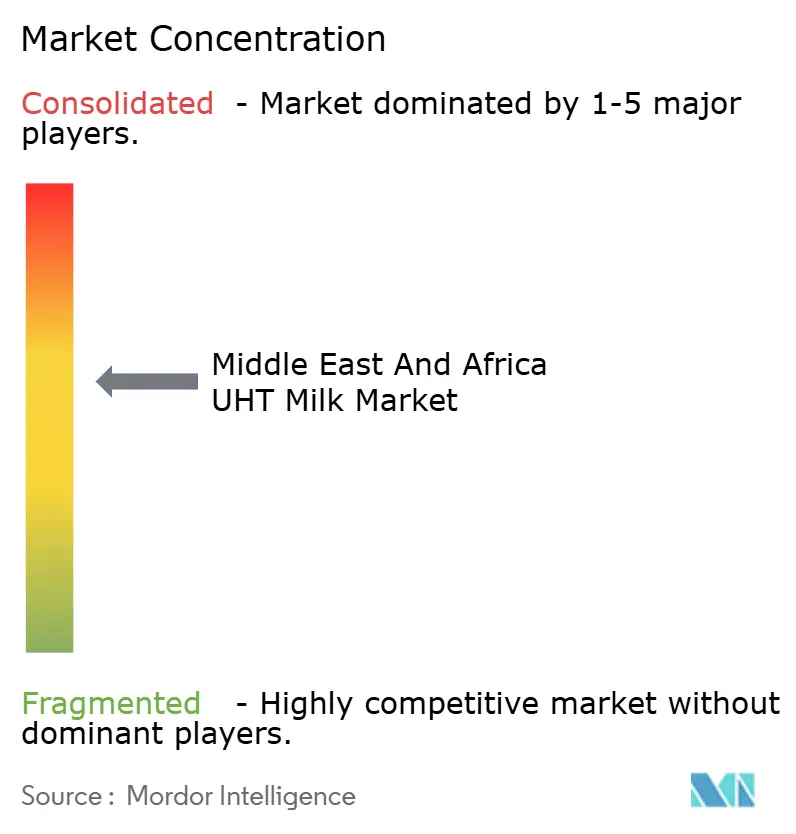

Der Markt für UHT-Milch im Nahen Osten und Afrika ist mäßig konsolidiert, wobei eine Mischung aus etablierten regionalen Molkereien und multinationalen Akteuren den Wettbewerb durch starke Vertriebskapazitäten und Markenbekanntheit antreibt. Führende Unternehmen nutzen Skalenvorteile, Langlebigkeits-Verarbeitungstechnologien und breite Produktportfolios, um eine dominante Regalposition in Supermärkten, kleinen Lebensmittelgeschäften und institutionellen Kanälen zu sichern. Ihre Fähigkeit, in Regionen mit variabler Kühlketteninfrastruktur eine konsistente Versorgung aufrechtzuerhalten, stärkt ihre Marktposition zusätzlich.

Mittlerweile gewinnen mittelgroße lokale Produzenten allmählich an Boden, indem sie wettbewerbsfähig bepreiste Varianten anbieten, die auf regionale Geschmackspräferenzen zugeschnitten sind. Hohe Kapitalanforderungen für UHT-Verarbeitung und -Verpackung schränken jedoch den raschen Markteintritt neuer Wettbewerber weiterhin ein. Insgesamt konzentriert sich der Wettbewerb auf Preiseffizienz, wertschöpfende Anreicherung und die Erschließung unterversorgter halbstädtischer und ländlicher Märkte.

Die Technologieadoption nimmt zu, wobei Tetra Pak und SIG Combibloc papierbasierte Aseptikkartons einführen, die den CO2-Fußabdruck um 33 % bis 63 % reduzieren und es Produzenten ermöglichen, Nachhaltigkeitsvorschriften zu erfüllen und gleichzeitig die Produktintegrität zu wahren. Die Einhaltung von Vorschriften bleibt jedoch eine strategische Notwendigkeit, wobei ISO-22000-Lebensmittelsicherheitsmanagementsysteme und Zertifizierungen für die Gefahrenanalyse und kritische Kontrollpunkte (HACCP) als Mindestanforderungen für exportorientierte Produzenten gelten, die auf GCC- und europäische Märkte abzielen.

Branchenführer im Markt für UHT-Milch im Nahen Osten und Afrika

Almarai

Saudia Dairy & Foodstuff Co. (SADAFCO)

Lactalis Group

Nestlé S.A.

Clover Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Beyti Food Industries, ein führender Milch- und Saftproduzent und eine Tochtergesellschaft der Almarai Group, hat Ägyptens erste UHT-Milch in PET-Flaschen eingeführt. Die PET-Initiative ist Teil von Beytis umfangreicher Expansion im Wert von 1 Milliarde EGP an ihrem weitläufigen 120-Feddan-Komplex in Nubaria, einem der größten integrierten Lebensmittelproduktionszentren der Region.

- November 2025: Dairy Group South Africa hat ein neues Creamline-Produkt eingeführt: die Creamline Vollfett-UHT-Langlebigkeitsmilch. Das Produkt ist in verschiedenen Packungsgrößen erhältlich, was es sowohl für den Einzelkonsum als auch für die Familiennutzung geeignet macht.

- November 2024: Clover S.A. Proprietary Limited hat zwei neue Molkerei-Innovationen auf dem südafrikanischen Markt eingeführt: Clover 1L UHT-Arommilch und den Tropika Trinkjoghurt. Laut der Marke ist die neue Clover 1L UHT-Arommilch in zwei Geschmacksrichtungen erhältlich: Schokolade und Erdbeere.

- November 2024: Kinangop Dairy hat die 4US Langlebige Vollmilch eingeführt und erweitert damit seine 4US-Marke, um Kenias wachsende Nachfrage nach nahrhaften, bequemen Molkereiprodukten zu befriedigen. Laut Kinangop Dairy zeichnet sich die 4US Langlebige Vollmilch durch eine cremige Textur und einen reichen Geschmack aus.

Berichtsumfang für den Markt für UHT-Milch im Nahen Osten und Afrika

Der Markt für UHT-Milch im Nahen Osten und Afrika ist nach Typ in Vollfett-UHT-Milch, fettarme UHT-Milch, Mager-UHT-Milch und halbfette UHT-Milch segmentiert. Darüber hinaus bietet die Studie eine Analyse des UHT-Milchmarktes in den aufstrebenden und etablierten Märkten der Region, einschließlich Südafrika, Saudi-Arabien und dem Rest des Nahen Ostens und Afrikas.

| Vollmilch/Vollfettmilch |

| Halbfettmilch |

| Magermilch |

| Naturbelassen |

| Aromatisiert |

| Kartons |

| Flaschen |

| Beutel |

| Sonstige |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Oman |

| Rest des Nahen Ostens und Afrikas |

| Fettgehalt | Vollmilch/Vollfettmilch | |

| Halbfettmilch | ||

| Magermilch | ||

| Geschmack | Naturbelassen | |

| Aromatisiert | ||

| Verpackungsformat | Kartons | |

| Flaschen | ||

| Beutel | ||

| Sonstige | ||

| Vertriebskanal | Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Land | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Oman | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für UHT-Milch im Nahen Osten und Afrika im Jahr 2026?

Der Markt wird im Jahr 2026 auf 4,94 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 6,62 Milliarden USD erreichen.

Welches Land führt derzeit die regionale Nachfrage an?

Südafrika trägt 26,20 % des Volumens von 2025 bei, dank seiner Verarbeitungsbasis und SADC-Exportreichweite.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Aromatisierte UHT-Milch expandiert mit einem CAGR von 8,34 %, da Marken Schokoladen-, Vanille- und angereicherte Optionen hinzufügen.

Warum gewinnen Beutel bei der Verpackung an Beliebtheit?

Beutel reduzieren den Materialeinsatz um bis zu 40 %, senken die Frachtkosten und entsprechen strengeren Recyclingvorschriften.

Seite zuletzt aktualisiert am: