Marktgröße und Marktanteil des TV-Weißraum-Spektrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

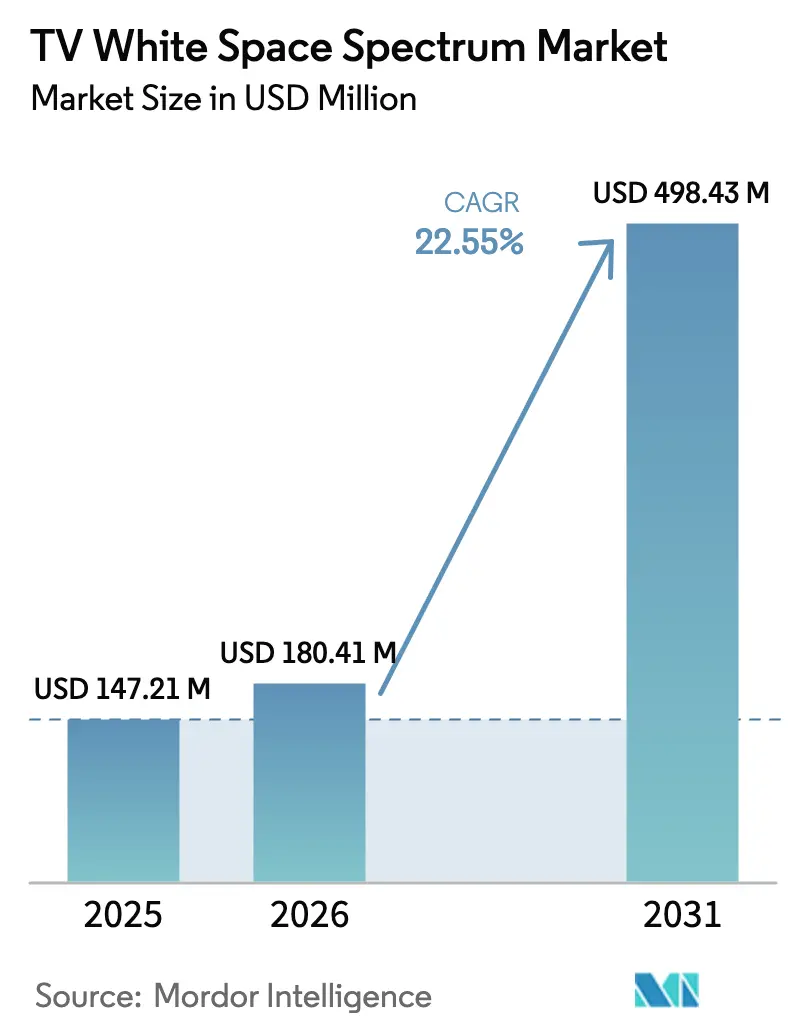

| Marktgröße (2026) | 180.41 Millionen US-Dollar |

| Marktgröße (2031) | 498.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des TV-Weißraum-Spektrums von Mordor Intelligence

Die Marktgröße des TV-Weißraum-Spektrums (TVWS) wird voraussichtlich von 147,21 Millionen USD im Jahr 2025 auf 180,41 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 22,55 % über den Zeitraum 2026–2031 einen Wert von 498,43 Millionen USD erreichen. Staatlich geförderte Programme für ländliche Breitbandversorgung, die zunehmende Einführung von Präzisionslandwirtschaft und die wachsende Nachfrage nach kosteneffizienter Sub-GHz-Konnektivität sind die wesentlichen Treiber dieser Expansion. Frühe Anwender verzeichnen weiterhin günstige Gesamtbetriebskosten im Vergleich zu lizenzierten Spektrumalternativen, was neue Marktteilnehmer dazu veranlasst, Feldversuche zu beschleunigen. Cloud-verwaltete Spektrumdatenbanken haben technische Hürden gesenkt und ermöglichen es kleinen Internetdienstanbietern, Verbindungen in Wochen statt in Monaten zu aktivieren. Gleichzeitig betrachten etablierte Mobilfunkbetreiber TVWS zunehmend als ergänzende Überlagerung für schwer erreichbare Gebiete – eine Entwicklung, die die Geräteskalierung und Preiserosion begünstigt.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten stationäre TVWS-Basisstationen mit einem Marktanteil von 45,62 % am TV-Weißraum-Spektrum im Jahr 2025, während IoT-Module bis 2031 voraussichtlich mit einer CAGR von 23,88 % wachsen werden.

- Nach Anwendung entfielen Breitbandzugang und ländliche Konnektivität im Jahr 2025 auf einen Anteil von 56,64 % an der Marktgröße des TV-Weißraum-Spektrums, und die intelligente Landwirtschaft soll bis 2031 mit einer CAGR von 24,05 % wachsen.

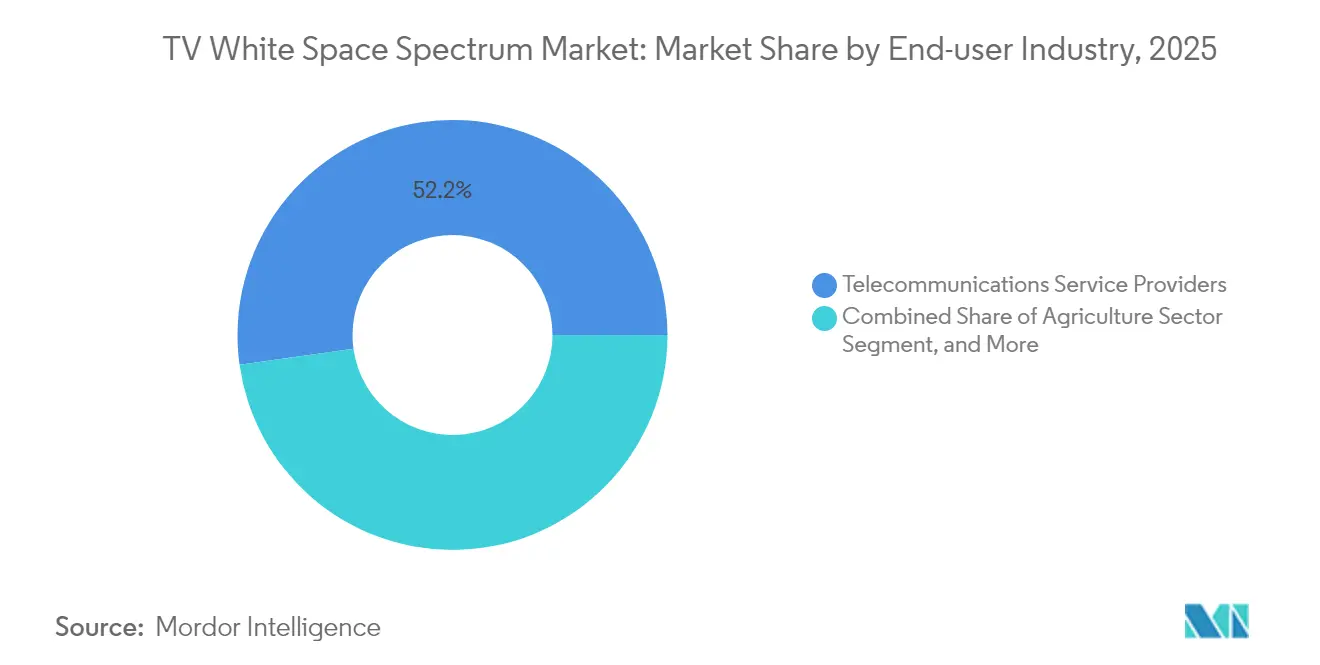

- Nach Endnutzerbranche hielten Telekommunikationsdienstleister im Jahr 2025 einen Umsatzanteil von 52,21 %, während der Agrarsektor voraussichtlich die höchste CAGR von 25,63 % von 2025 bis 2031 verzeichnen wird.

- Nach Frequenzband erfasste UHF im Jahr 2025 einen Umsatzanteil von 70,62 %, doch VHF ist mit einer CAGR von 25,20 % über den Prognosezeitraum auf das schnellste Wachstum ausgerichtet.

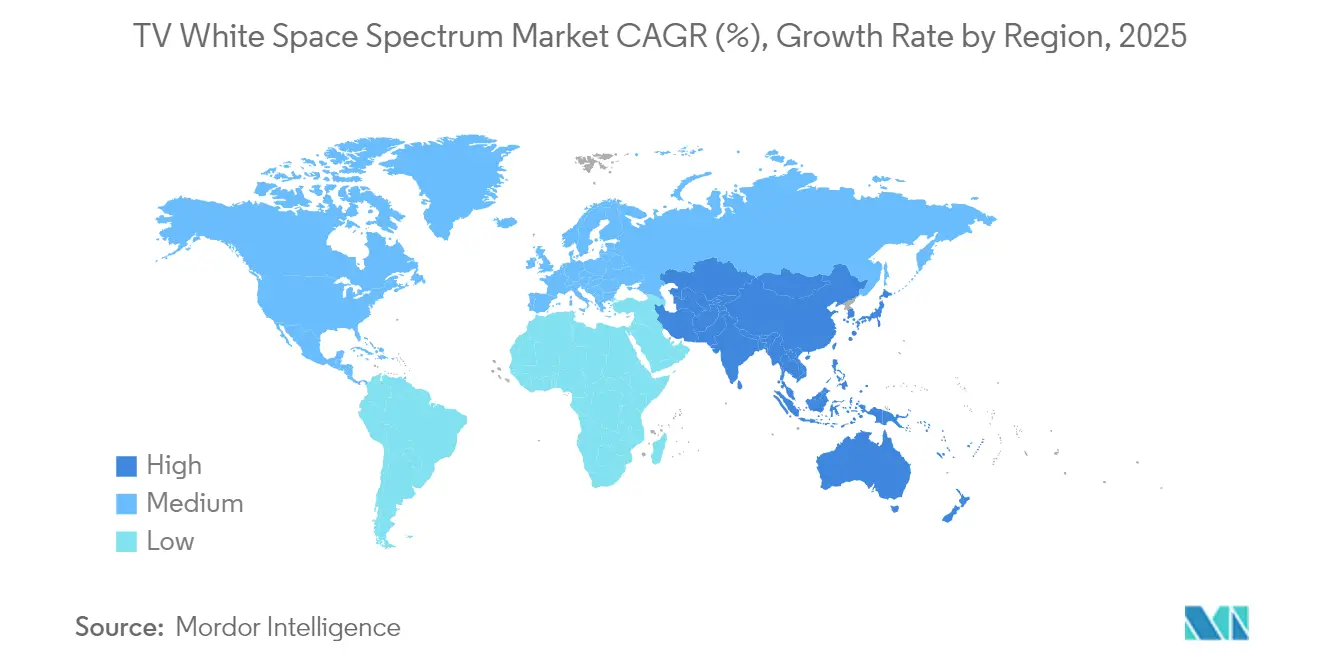

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,92 % im Jahr 2025, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 26,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für TV-Weißraum-Spektrum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Mandate für ländliche Breitbandversorgung | +4.20% | Global, mit konzentrierter Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigter Rollout von Pilotprojekten zur intelligenten Landwirtschaft | +3.80% | Global, besonders stark in landwirtschaftlichen Regionen Nordamerikas, Europas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegenüber lizenziertem Spektrum für Internetdienstanbieter | +5.10% | Global, mit höchster Auswirkung in Schwellenmärkten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Rasanter Fortschritt bei Cloud-verwalteten Spektrumdatenbanken | +2.90% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Überlastung im Millimeterwellenbereich treibt Sub-GHz-Alternativen voran | +3.40% | Global, konzentriert in städtischen und vorstädtischen Gebieten mit hoher Spektrumauslastung | Mittelfristig (2–4 Jahre) |

| Nachfrage nach privaten Greenfield-Netzwerken in Schwellenmärkten | +4.00% | Vorwiegend asiatisch-pazifischer Raum, Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Mandate für ländliche Breitbandversorgung

Bundes- und Regionalbehörden lenken mehrjähriges Kapital in die Konnektivität der letzten Meile, und TVWS bietet einen der wenigen Sub-GHz-Wege ohne Spektrumlizenzkosten. Der Rural Digital Opportunity Fund der Vereinigten Staaten stellte 20,4 Milliarden USD für den Breitbandausbau bereit und setzt Anreize für Betreiber, Glasfaser-Backhaul mit TVWS-Zugangspunkten zu kombinieren, um dünn besiedelte Gebiete zu versorgen.[1]Federal Communications Commission, "Überblick über den Rural Digital Opportunity Fund," FCC, fcc.gov Der Digitale-Dekade-Plan der Europäischen Union zielt auf eine vollständige Abdeckung mit Gigabit-Diensten bis 2030 ab, und die Mitgliedstaaten testen TVWS als Übergangstechnologie für abgelegene Gebiete. Afrikanische Regulierungsbehörden sind noch einen Schritt weiter gegangen, indem sie Weißraum-Funkgeräte subventionieren, um die Anzahl der für jeden ländlichen Cluster benötigten Basisstationen zu reduzieren. Diese Mandate verkürzen die Amortisationszeiten für Dienstleister und motivieren Hardwarehersteller, Installationspakete zu entwickeln, die auch von nicht spezialisierten Auftragnehmern eingesetzt werden können.

Beschleunigter Rollout von Pilotprojekten zur intelligenten Landwirtschaft

Projekte zur Präzisionslandwirtschaft stützen sich zunehmend auf Weitbereichstelemetrie zur Optimierung von Bewässerung, Düngung und autonomen Maschinen. Da landwirtschaftliche Flächen häufig 1.000 Hektar überschreiten, bevorzugen Betreiber TVWS-Verbindungen, die sich über 10 Kilometer oder mehr ohne Sichtverbindung erstrecken – eine Reichweite, die bei 2,4 GHz oder 5 GHz selten möglich ist. Pilotprojekte des Landwirtschaftsministeriums der Vereinigten Staaten berichteten von einer Senkung der Konnektivitätskosten pro Hektar um 40 %, wenn TVWS für Bodenfeuchtigkeitssensor-Uplinks eingesetzt wurde.[2]Landwirtschaftsministerium der Vereinigten Staaten, "Programme zur Präzisionslandwirtschaft," USDA, usda.gov Das Society-5.0-Landwirtschaftsprogramm Japans zeigte ein ähnliches Ergebnis und verzeichnete eine höhere Vorhersagbarkeit der Ernteerträge nach der Verdichtung von Sensornetzwerken mit TVWS-Backhaul. Da Agrarunternehmen immer feinkörnigere Felddaten erfassen, ist die Konnektivitätsresilienz ebenso wichtig geworden wie der Durchsatz, was unlizenzierte Sub-GHz-Verbindungen in den Beschaffungskriterien weiter aufwertet.

Kostenvorteil gegenüber lizenziertem Spektrum für Internetdienstanbieter

Jeder MHz-Pop lizenziertem Spektrums verursacht wiederkehrende Gebühren, regulatorische Einreichungen und manchmal Auktionsprämien. Viele ländliche Volkswirtschaften können diesen Aufwand nicht tragen, da der Kundenumsatz pro Nutzer unter 15 USD pro Monat bleibt. Im Gegensatz dazu nutzt TVWS Schutzabstände, die in Rundfunkzuweisungen eingebaut sind, sodass Internetdienstanbieter keine Zugangszahlungen leisten müssen. Feldstudien im Mawingu-Projekt in Kenia zeigten eine Senkung der Fünfjahres-Gesamtausgaben um 70 %, wenn TVWS anstelle von lizenziertem Mikrowellen-Backhaul eingesetzt wurde.[3]Rat für wissenschaftliche und industrielle Forschung, "Kenia Mawingu TVWS-Versuche," CSIR, csir.co.za Ähnliche Vergleiche in den Vereinigten Staaten zeigen, dass die Spektrumakquisitionskosten die Infrastrukturhardwarekosten in dünn besiedelten Landkreisen übersteigen und damit das typische Ausgabenprofil städtischer Betreiber umkehren. Da immer mehr Regulierungsbehörden dynamische Datenbanken genehmigen, werden diese Einsparungen wahrscheinlich zunehmen, da Betreiber weniger manuelle Ausbreitungsstudien benötigen werden.

Rasanter Fortschritt bei Cloud-verwalteten Spektrumdatenbanken

Weißraum-Geräte werden nicht mehr mit statischen Nachschlagetabellen geliefert. Stattdessen fragen Funkgeräte Cloud-Dienste ab, die Geländedaten, atmosphärische Bedingungen und Live-Sendepläne integrieren. Die Federal Communications Commission zertifizierte 2024 durch maschinelles Lernen verbesserte Datenbanken, wodurch die effektive Kapazität durch eine Reduzierung der Schutzabstände um 30 % erhöht wurde. Die Infocomm Media Development Authority Singapurs hat eine nationale Datenbank eingeführt, die die Sendeleistung in Echtzeit dynamisch anpasst und die Spektraleffizienz um 25 % verbessert.[4]Infocomm Media Development Authority, "Verbesserter regulatorischer Rahmen für TVWS," IMDA, imda.gov.sg Da die Algorithmen die Firmware automatisch aktualisieren, erhalten kleine Internetdienstanbieter Interferenzschutz auf Unternehmensniveau, ohne Vollzeit-HF-Ingenieure einstellen zu müssen, was die Qualifikationsschwelle für den Markteintritt erheblich senkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lobbyarbeit von Inhabern bestehender Rundfunklizenzen | -2.80% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Regulierungsrahmen | -3.20% | Global, besonders bei grenzüberschreitenden Einsätzen | Langfristig (≥ 4 Jahre) |

| Begrenzte Chipsatzverfügbarkeit und höhere Stücklistenkosten | -2.10% | Global, mit Konzentration der Lieferkette im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wahrgenommenes Interferenzrisiko gegenüber LTE-NB-IoT | -1.90% | Global, am stärksten in Märkten mit etablierter zellulärer IoT-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lobbyarbeit von Inhabern bestehender Rundfunklizenzen

Fernsehsender haben stark in ihr bestehendes Spektrum investiert und betrachten unlizenzierte Eingriffe als Umsatzverwässerung. Lobbygruppen argumentieren regelmäßig, dass höhere TVWS-Leistungspegel den Over-Air-Empfang beeinträchtigen könnten, obwohl von Fachleuten begutachtete Versuche minimale Auswirkungen zeigen. Im Jahr 2024 beantragte der Nationale Verband der Rundfunkveranstalter bei der FCC, die Umsetzung erweiterter Leistungsgrenzen zu verzögern, was zu Verfahrenshürden führte, die Einsätze verlangsamten.[5]Nationaler Verband der Rundfunkveranstalter, "Stellungnahmen zu TVWS-Leistungsgrenzen," NAB, nab.org Europäische Rundfunkverbände haben ähnliche Kampagnen koordiniert und Regulierungsbehörden unter Druck gesetzt, die Genauigkeitsstandards für die Geolokalisierung zu verschärfen, was die Komplexität und die Kosten von Funkgeräten erhöhen würde. Solcher Widerstand verlängert Projektzeitpläne und schafft Unsicherheit, die konservative Investoren abschreckt.

Fragmentierte globale Regulierungsrahmen

Keine einzelne Stelle harmonisiert die TVWS-Regeln für Nord- und Südamerika, Europa, Afrika und den asiatisch-pazifischen Raum. Leistungsobergrenzen, Antennenhöhenbeschränkungen und Datenbankprotokolle variieren je nach Rechtsgebiet und verpflichten Hersteller, mehrere Artikelnummernvarianten anzubieten. Gerätehersteller müssen jedes Modell land für land zertifizieren lassen, ein Prozess, der pro Zielmarkt 6–12 Monate dauern kann. Das Europäische Institut für Telekommunikationsnormen veröffentlicht eine Basislinie, während die FCC eine andere pflegt, und jede verlangt einzigartige Labortestsuiten.[6]Europäisches Institut für Telekommunikationsnormen, "Harmonisierte Norm für TV-Weißraum-Geräte," ETSI, etsi.org Die Fragmentierung schränkt den Fertigungsmaßstab ein und verlangsamt die Preiskurve, was die Einführung in budgetsensiblen Regionen begrenzt, bis sich die politische Angleichung verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: IoT-Integration beschleunigt die Entwicklung von Basisstationen

Die Kategorie der stationären Stationen generierte 2025 45,62 % der Marktgröße des TV-Weißraum-Spektrums, was ihre Rolle als Ankeranlagen für den ländlichen Breitbandausbau widerspiegelt. Betreiber positionieren diese Einheiten typischerweise auf 20 Meter hohen Türmen und erzielen Radien von 8–15 Kilometern, die die Backhaul-Kosten in dünn besiedelten Gebieten senken. Herstellerroadmaps kombinieren nun stationäre Plattformen mit modularen Antennenarrays, sodass Dienstleister Hardware für die Sektorteilung wiederverwenden können, wenn die Teilnehmerdichte steigt.

IoT-Module, obwohl derzeit nur einen kleinen Umsatzanteil ausmachend, sollen eine CAGR von 23,88 % aufweisen, was dazu beitragen könnte, den Abstand innerhalb eines Jahrzehnts zu schließen. Halbleiterhersteller haben begonnen, Datenbankabfragelogik direkt in Chip-Firmware einzubetten, was die Stücklistenkosten um 30 % gegenüber Dongles der ersten Generation senkt. Da Kunden aus der Landwirtschaft und der Umweltüberwachung die Sensoranzahl in die Tausende skalieren, sollten sinkende Kosten pro Bit die Stücklieferungen beschleunigen. Tragbare Geräte und sonstige Backhaul-Verbindungen ergänzen die Mischung und profitieren von softwaredefinierten Funkkernkomponenten, die in demselben Gehäuse zwischen TVWS, Wi-Fi und LoRa wechseln.

Nach Anwendung: Intelligente Landwirtschaft verändert die Konnektivitätswirtschaft im ländlichen Raum

Anwendungen für Breitbandzugang und ländliche Konnektivität lieferten 2025 56,64 % des Umsatzes und festigten ihre Position als Leitindikator für die kommerzielle Einführung. Subventionierte Haushaltstarife stützen sich auf Datenraten zwischen 10 und 100 Mbps, die aktuelle TVWS-Funkgeräte über Leitungslängen aufrechterhalten können, die weit über herkömmliche Festfunkverbindungen hinausgehen.

Die intelligente Landwirtschaft hat jedoch den Schwung, mit einer CAGR von 24,05 %, da Betriebe ihre Feldoperationen digitalisieren. Multisensorknoten übertragen Bodenfeuchtigkeit, Mikroklima und Viehstandort nahezu in Echtzeit, alles über Sub-GHz-Verbindungen, die unter Blattwerk gedeihen, wo Millimeterwellenverbindungen versagen. Kommunen setzen auch Weißraum-Gateways für intelligente Beleuchtung und öffentliche Sicherheitsnetzwerke ein, obwohl diese Segmente in Bezug auf Einsatzumfang und Finanzierungsgeschwindigkeit hinter der Landwirtschaft zurückbleiben.

Nach Endnutzerbranche: Agrarsektor stört traditionelle Telekommunikationsmodelle

Telekommunikationsdienstleister hielten 2025 einen Anteil von 52,21 %, vor allem weil sie Turmstandorte und Glasfaserleitungen besitzen, die Basisstationen speisen. Ihre Mehrdienstleistungspakete ermöglichen eine Quersubventionierung von margenschwachen ländlichen Gebieten mit profitablem städtischen Geschäft, was ihnen einen Akquisitionskostenvorteil gegenüber Greenfield-Herausforderern verschafft.

Der Agrarsektor verzeichnet jedoch die schnellste Expansion mit einer CAGR von 25,63 % und gewinnt Budget von Anbietern von Präzisionsbetriebsmitteln, die Konnektivität mit Analyseplattformen bündeln möchten. Versorgungsunternehmen und Energieproduzenten schichten Weißraum-Funkgeräte auf Smart-Grid- und Fernüberwachungsanlagen, wobei sie auf die Langstrecken- und Vegetationsdurchdringungsvorteile setzen, die in zellulären NB-IoT-Bändern nicht verfügbar sind. Regierungsbehörden ergänzen die Nachfrage und stützen sich auf Weißraum-Anhänger für die Katastrophenschutzkommunikation, wenn terrestrische Leitungen ausfallen.

Nach Frequenzband: VHF-Einführung beschleunigt sich trotz UHF-Dominanz

UHF dominiert mit 70,62 % der Installationen, da es globale regulatorische Klarheit und reichlich Silizium genießt. Das Band verbindet günstige Ausbreitung mit respektablem Durchsatz und ermöglicht Tarife von 5–20 Mbps, die die meisten ländlichen Haushalte zufriedenstellen.

VHF ist zwar noch eine Nische, aber die Wachstumsgeschichte mit einer CAGR von 25,20 %, da Spektrumknappheit die UHF-Bestände einschränkt. VHF-Träger reichen weiter und folgen dem Gelände, sodass ein Mast 40 % mehr Fläche abdeckt als eine gleichwertige UHF-Zelle. Die Gerätekosten bleiben aufgrund kleinerer Liefermengen um 20–30 % höher, aber Datenbankunterstützung und Antennenherstellung verbessern sich und deuten auf eine Preiskonvergenz in der zweiten Hälfte des Jahrzehnts hin.

Geografische Analyse

Nordamerika führt den Markt für TV-Weißraum-Spektrum an und macht 2025 37,92 % des Umsatzes aus, angetrieben durch synchronisierte Spektrumpolitik, Bundessubventionen und ein fruchtbares Herstellerökosystem. Der Rural Digital Opportunity Fund zahlt gestaffelte Zahlungen aus, wenn Abdeckungsmeilensteine erreicht werden, was das Kreditrisiko für kleinere Betreiber senkt. Kanadische Regulierungsbehörden folgen ähnlichen Mustern, und die mexikanische Telekommunikationsaufsichtsbehörde hat Konsultationen eingeleitet, um Datenbankprotokolle an US-Standards anzupassen, was auf einen potenziell zusammenhängenden nordamerikanischen Geräteblock hindeutet. Die Agrarunternehmen der Region im Mittleren Westen und in den Prärieprovinzen verankern die Nachfrage weiter durch Rollouts der Präzisionslandwirtschaft, die mehr als 1 Million verbundene Hektar überschreiten.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einer CAGR von 26,02 % bis 2031, da Bevölkerungsdichtegradienten sowohl ländliche als auch städtische Anwendungsfälle schaffen. Das Telekommunikationsministerium Indiens genehmigte landesweite Pilotprojekte, die Dörfer in verschiedenem Gelände abdecken, und frühe Erkenntnisse zeigen 50 % niedrigeres Einsatzkapital im Vergleich zu Glasfaser der letzten Meile. China integriert TVWS in sein Programm zur ländlichen Revitalisierung, auch während es in Städten 5G aufbaut, während Japan und Südkorea das Band für intelligente Fabrik- und landwirtschaftliche IoT-Verbindungen nutzen. Südostasiatische Nationen wie Singapur, Malaysia und Indonesien harmonisieren Spektrumgebühren und Datenbankzugang und bieten Herstellern einen zusammenhängenden Markt von über 650 Millionen Menschen.

Europa, Südamerika sowie der Nahe Osten und Afrika liegen beim unmittelbaren Anteil zurück, bieten aber langfristiges Aufwärtspotenzial. Das Europäische Institut für Telekommunikationsnormen hat seine Bemühungen zur Standardisierung von Protokollen intensiviert; länderspezifische Lizenzierungsregime behindern jedoch weiterhin kommerzielle Markteinführungen. Brasilien und Kolumbien werten Pilotdaten aus, bevor sie Regeln abschließen, und afrikanische Regulierungsbehörden setzen auf öffentlich-private Partnerschaften, bei denen NGOs Schulen und Kliniken Geräte spenden. Sobald die Harmonisierung enger wird, könnte die aufgestaute Nachfrage auf diesen Kontinenten das globale Gesamtvolumen weit über die aktuellen Prognosen hinaus heben.

Wettbewerbslandschaft

Das Feld bleibt mäßig konzentriert, wobei die fünf größten Anbieter durch eine Kombination aus proprietären Basisstationsplattformen und Cloud-Datenbankdiensten einen erheblichen Anteil der Lieferungen kontrollieren. Microsofts Airband-Initiative integriert Spektrummanagement mit Edge-Computing und verschafft ihr Einfluss bei der Akquise von Landesregierungen, die schlüsselfertige Lösungen schätzen. Carlson Wireless und Adaptrum differenzieren sich durch softwaredefinierte Funkgeräte, die über globale Kanalpläne neu abgestimmt werden können – ein Muss für Betreiber, die Kostenhebel durch gemeinsame Hardware suchen.

Strategische Schritte konzentrieren sich auf vertikale Integration. Datenbankanbieter kooperieren mit Chipsatzherstellern, um Abfragestapel direkt in Silizium einzubetten und so eine Bindung sicherzustellen, da Platinenhersteller Datenbankanbieter nicht ohne Neuzertifizierung austauschen können. Mittelgroße Akteure zielen auf landwirtschaftliche OEMs ab, indem sie Weißraum-Module in Sensorarrays bündeln und Landwirten ermöglichen, Konnektivität standardmäßig zu erwerben. Die Patentaktivität stieg 2024 um 18 %, wobei der Schwerpunkt auf adaptiver Strahlformung und KI-gesteuerter Interferenzvorhersage lag; solche Einreichungen schaffen Schutzgräben, erhöhen aber auch die Lizenzgebührenbelastung für Späteinsteiger.

Die Preistrends sind rückläufig; der durchschnittliche Verkaufspreis für stationäre Basisstationen sank 2024 um 12 %, als das Volumen 30.000 Einheiten erreichte. Die Margen bleiben jedoch stabil, da Betreiber jährliche Datenbankdienstgebühren zahlen – ein Umsatzmodell, das Anbieter vor der Kommoditisierung von Hardware schützt. Da die internationale regulatorische Angleichung noch lückenhaft ist, nutzen etablierte Anbieter ihre Compliance-Teams, um kleinere Wettbewerber zu behindern, denen regionsspezifisches rechtliches Fachwissen fehlt.

Marktführer der TV-Weißraum-Spektrum-Branche

Microsoft Corp. (Airband Initiative)

Alphabet, Inc. (Project Taara)

Adaptrum, Inc.

Carlson Wireless Technologies, Inc.

6Harmonics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Innonet kooperierte mit CSIR Südafrika, um Basisstationen und Antennen im Wert von 120.000 USD für Pilotprojekte in der Westkap-Provinz zu spenden, mit dem Ziel, Nachfrage zu wecken, die sich in kommerzielle Aufträge umwandelt, sobald die Leistungsnachweise abgeschlossen sind.

- Juni 2025: Microsoft erweiterte seine Airband-Abdeckung in Kenia durch Hinzufügen von TVWS-Verbindungen, die über Azure-Cloud-Datenbanken verwaltet werden – ein Schritt, der Konnektivität mit seinem Software-Ökosystem koppelt und nachgelagerte Cloud-Umsätze sichert.

- April 2025: Die FCC schloss neue Datenbankzertifizierungsregeln ab, die Schutzabstände reduzieren und effektiv mehr nutzbare Kanäle pro Landkreis freigeben, was den adressierbaren Gerätemarkt ohne zusätzliche Spektrumauktionen vergrößert. Anbieter, die bereits Vorhersagen durch maschinelles Lernen in die Firmware einbetten, gewinnen einen First-Mover-Vorteil.

- Februar 2025: Die Infocomm Media Development Authority Singapurs erhöhte die maximalen EIRP-Grenzwerte für landwirtschaftliche IoT-Anwendungen, vergrößerte die Einzelzellen-Abdeckungsbereiche um 40 % und senkte die Infrastrukturanzahl für Landwirtschaftsbetreiber, was voraussichtlich den Modulkauf beschleunigen wird.

Berichtsumfang des globalen Marktes für TV-Weißraum-Spektrum

| Stationäre TVWS-Basisstationen |

| Tragbare TVWS-Geräte |

| IoT-Module |

| Sonstige Gerätetypen |

| Breitbandzugang / Ländliche Konnektivität |

| IoT- und M2M-Kommunikation |

| Intelligente Landwirtschaft |

| Intelligente Stadt und öffentliche Sicherheit |

| Telekommunikationsdienstleister |

| Versorgungsunternehmen und Energie |

| Agrarsektor |

| Öffentliche Sicherheit und Regierung |

| VHF (54–216 MHz) |

| UHF (470–698 MHz) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Stationäre TVWS-Basisstationen | ||

| Tragbare TVWS-Geräte | |||

| IoT-Module | |||

| Sonstige Gerätetypen | |||

| Nach Anwendung | Breitbandzugang / Ländliche Konnektivität | ||

| IoT- und M2M-Kommunikation | |||

| Intelligente Landwirtschaft | |||

| Intelligente Stadt und öffentliche Sicherheit | |||

| Nach Endnutzerbranche | Telekommunikationsdienstleister | ||

| Versorgungsunternehmen und Energie | |||

| Agrarsektor | |||

| Öffentliche Sicherheit und Regierung | |||

| Nach Frequenzband | VHF (54–216 MHz) | ||

| UHF (470–698 MHz) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für TV-Weißraum-Spektrum?

Der Markt wird 2026 auf 180,41 Millionen USD geschätzt und soll bis 2031 498,43 Millionen USD erreichen.

Welches Segment führt beim Geräteabsatz?

Stationäre TVWS-Basisstationen hielten 2025 einen Anteil von 45,62 % und führten die Gerätelandschaft an.

Welche Anwendung wächst am schnellsten?

Die intelligente Landwirtschaft verzeichnet das schnellste Wachstum mit einer CAGR von 24,05 % bis 2031.

Warum wächst der asiatisch-pazifische Raum so schnell?

Nationale Programme in Indien, China und Südostasien subventionieren ländliche Breitbandversorgung und Pilotprojekte zur Präzisionslandwirtschaft und steigern die Einführung mit einer CAGR von 26,02 %.

Wie schneiden die TVWS-Wirtschaftlichkeit im Vergleich zu lizenziertem Spektrum ab?

Betreiber sparen bis zu 70 % bei den Fünfjahres-Kapitalausgaben, da TVWS keine Spektrumlizenzkosten verursacht und weniger Türme benötigt.

Welcher regulatorische Trend begünstigt die Einführung?

Cloud-verwaltete Datenbanken, die von Behörden wie der FCC genehmigt wurden, automatisieren die Interferenzkontrolle, reduzieren Schutzabstände und geben zusätzliche Kanalkapazität frei.

Seite zuletzt aktualisiert am: