Marktgröße und Marktanteil für Fernseher und Set-Top-Boxen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

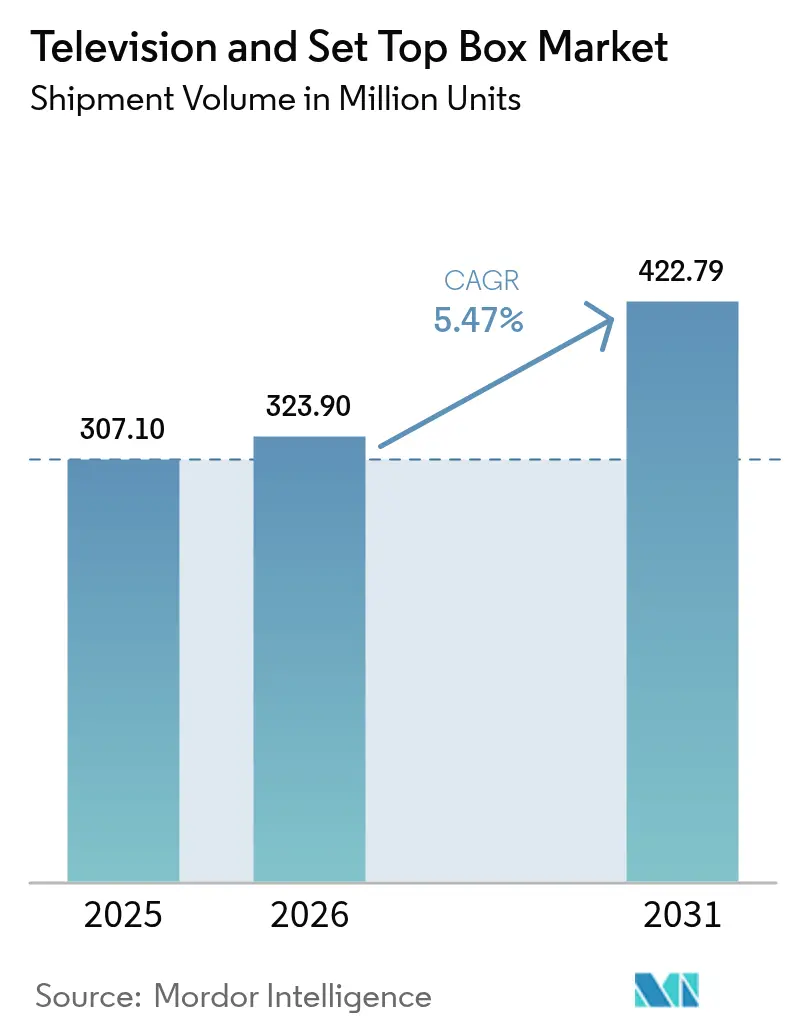

| Marktvolumen (2026) | 323.9 Millionen Einheiten |

| Marktvolumen (2031) | 422.79 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fernseher und Set-Top-Boxen von Mordor Intelligence

Die Marktgröße für Fernseher und Set-Top-Boxen wird voraussichtlich von 307,10 Millionen Einheiten im Jahr 2025 auf 323,9 Millionen Einheiten im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 5,47 % über den Zeitraum 2026–2031 422,79 Millionen Einheiten erreichen. Der Markt für Fernseher und Set-Top-Boxen entwickelt sich weg von herkömmlicher Rundfunk-Hardware hin zu vernetzten Ökosystemen, in denen Smart-TV-Betriebssysteme, Streaming-Dongles und KI-gesteuerte Benutzeroberflächen Upgrade-Zyklen und Preissetzungsmacht neu gestalten. Ultra-hochauflösendes 4K bleibt der dominierende Auflösungstreiber, während staatlich geführte Programme zur digitalen Umstellung und die Ausweitung satellitenbasierter IP-Hybrid-Versorgung im ländlichen Raum neue adressierbare Nachfrage erschließen. Hersteller aus dem asiatisch-pazifischen Raum nutzen ihre Skalenvorteile, um Produktvorlaufzeiten zu verkürzen und Kosten zu senken, während nordamerikanische und europäische Käufer zunehmend zu großformatigen Premium-Panels tendieren. Gleichzeitig schaffen Edge-basierte Werbemodelle wiederkehrende Einnahmequellen, die den Margendruck durch steigende Halbleiter- und Panel-Eingabekosten teilweise ausgleichen.[1]Samsung Electronics, „Samsung behauptet zum 19. Mal in Folge die globale TV-Marktführerschaft”, samsung.com

Wichtigste Erkenntnisse des Berichts

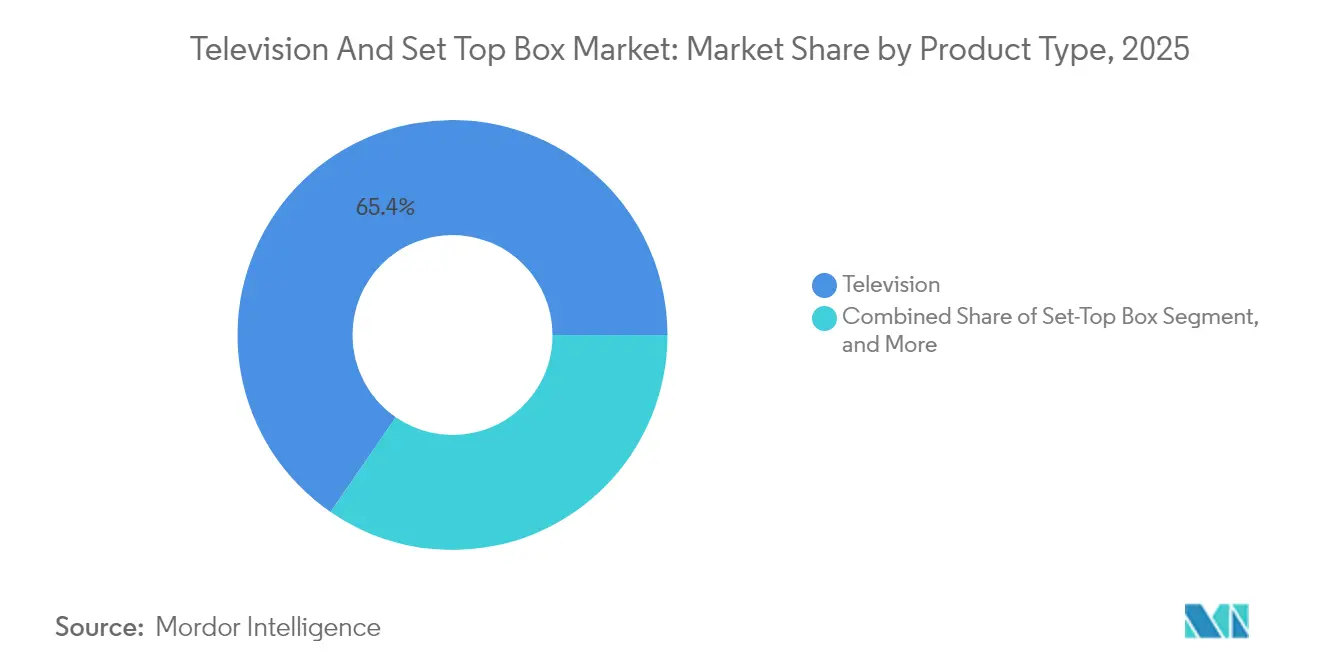

- Nach Produkttyp verzeichneten Streaming-Dongles und Sticks zwischen 2026 und 2031 eine CAGR von 7,74 % und übertrafen damit Fernseher, die im Jahr 2025 einen Marktanteil von 65,40 % am Markt für Fernseher und Set-Top-Boxen hielten.

- Nach Auflösung entfiel auf 4K im Jahr 2025 ein Marktanteil von 43,85 % am Markt für Fernseher und Set-Top-Boxen, während das 8K-Segment mit einer CAGR von 6,95 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Bildschirmgröße führte die Klasse der 56–64-Zoll-Geräte mit einem Marktanteil von 31,95 % am Markt für Fernseher und Set-Top-Boxen im Jahr 2025; Bildschirme ab 75 Zoll sollen bis 2031 eine CAGR von 7,58 % erzielen.

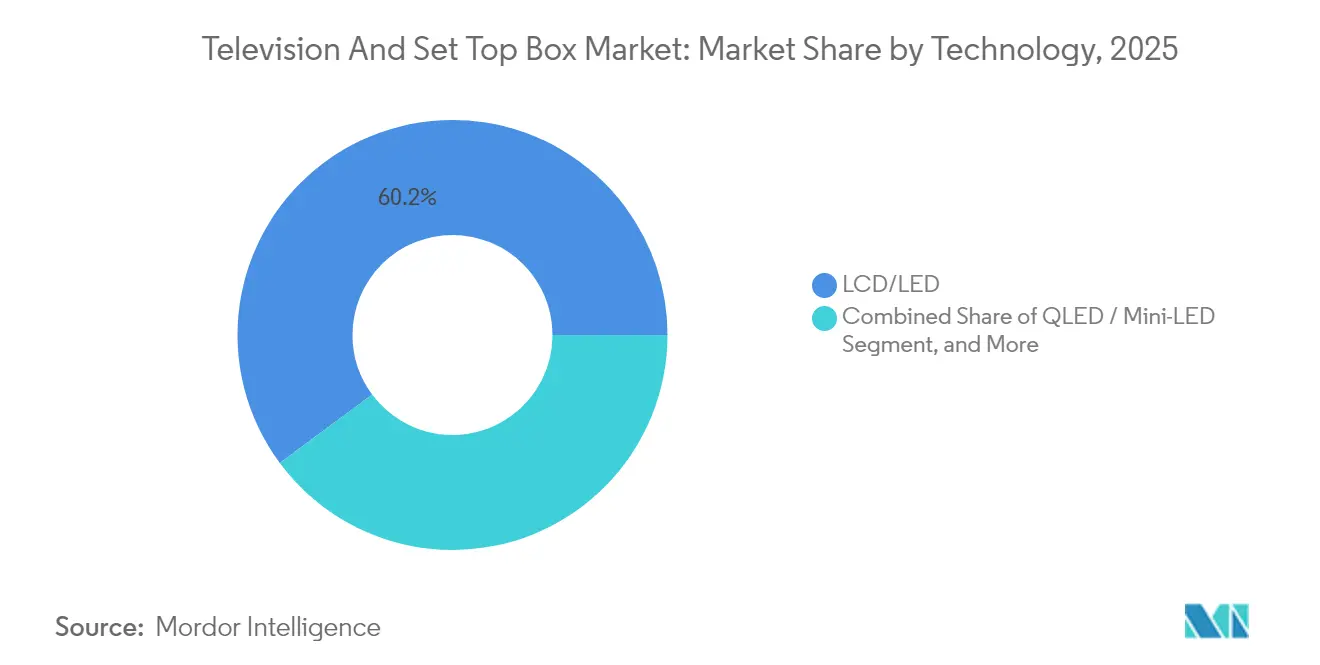

- Nach Technologie hielt LCD/LED im Jahr 2025 einen Marktanteil von 60,15 % am Markt für Fernseher und Set-Top-Boxen, während QLED und Mini-LED kombiniert voraussichtlich jährlich um 7,46 % bis 2031 zulegen werden.

- Nach Endverbraucher dominierten Privathaushalte mit 75,85 % der Marktgröße für Fernseher und Set-Top-Boxen im Jahr 2025; das gewerbliche und institutionelle Segment ist auf dem Weg zu einer CAGR von 7,06 % bis 2031.

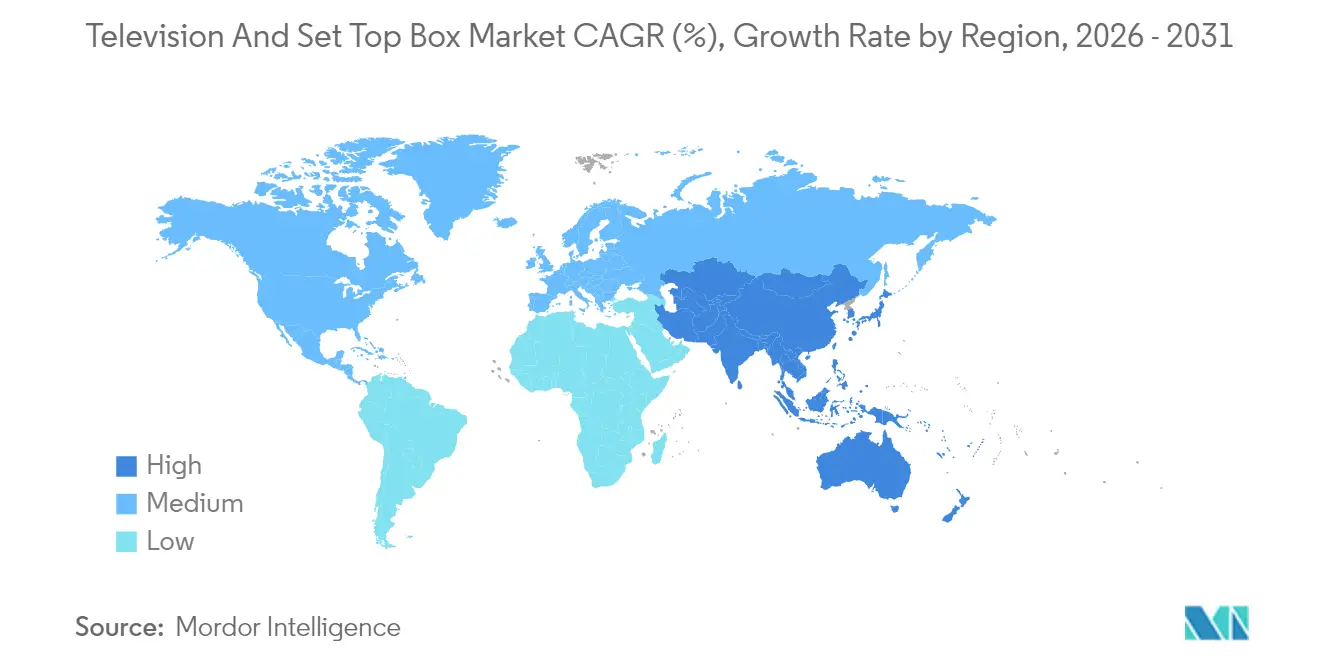

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 42,20 % am Markt für Fernseher und Set-Top-Boxen, mit einer prognostizierten CAGR von 6,53 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Fernseher und Set-Top-Boxen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rasante Migration der Verbraucher zu 4K und 8K UHD | +1.2% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Smart-TV-Betriebssystem-Ökosysteme | +1.0% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Staatlich vorgeschriebene digitale Umstellung | +0.8% | Aufstrebender asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte personalisierte Benutzeroberflächen | +0.7% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Edge-basierte interaktive Werbung | +0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| LEO-Satelliten-Reichweite im ländlichen Raum | +0.4% | Ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Migration der Verbraucher zu 4K- und 8K-UHD-Inhalten

Die stark steigende Nachfrage nach höherauflösenden Bildschirmen verkürzt Ersatzzyklen und hebt die durchschnittlichen Verkaufspreise an. Obwohl 8K-Hardware existiert, bremst der begrenzte native Inhalt die Verbreitung, sodass 4K weiterhin Upgrade-Entscheidungen dominiert. BenQ Corporation prognostiziert, dass eine breite 8K-Akzeptanz noch mindestens sechs Jahre auf sich warten lässt, was die mittelfristige kommerzielle Vorrangstellung von 4K-Panels bestätigt.[2]BenQ Corporation, „Warum die 8K-Einführung 6–10 Jahre dauern wird”, benq.com Das umfangreiche 8K-Patentportfolio von Samsung dürfte zudem Kostenstrukturen und den Wettbewerb um Lizenzen beeinflussen. Der Markt für Fernseher und Set-Top-Boxen setzt daher auf 4K als wesentlichen Werttreiber und betrachtet 8K als längerfristigen Premium-Pfad.

Smart-TV-Betriebssystem-Ökosysteme beschleunigen Ersatzzyklen

Software-Ökosysteme sind mittlerweile das Herzstück der Produktdifferenzierung. Samsungs Geräte des Jahrgangs 2025 integrieren Vision AI zur Individualisierung von Empfehlungen und Sprachbefehlen. LG Electronics Inc. verbindet Microsoft Copilot, um Produktivitätsfunktionen hinzuzufügen, was die wahrgenommene Produktlebensdauer verkürzt und 4- bis 5-jährige Upgrade-Intervalle begünstigt. Die Plattformfragmentierung – Android TV, Roku, webOS und andere – schafft fest verankerte Ökosysteme, die Nutzer an markeneigene Benutzeroberflächen binden. Infolgedessen wächst der Dienstleistungsumsatz und die zielgerichtete Werbung parallel zum Hardware-Umsatz und stärkt damit den Markt für Fernseher und Set-Top-Boxen.

Staatlich vorgeschriebene Programme zur digitalen Umstellung

Die Internationale Fernmeldeunion (ITU) koordiniert Fristen für die Abschaltung des Analogsignals und stimuliert so die Gerätenachfrage in Ländern wie Nigeria, Südafrika und Indonesien.[3]Internationale Fernmeldeunion, „Status der weltweiten Umstellung auf digitales terrestrisches Fernsehen”, itu.int Subventionen für konforme Set-Top-Boxen und energieeffiziente Displays erzeugen planbare mehrjährige Beschaffungsvolumina. Diese gestaffelten Übergänge verschaffen Herstellern eine klare Produktionsperspektive und unterstützen lokale Montageinitiativen, die von Beschäftigungsanreizen in Schwellenmärkten profitieren.

KI-gestützte personalisierte Benutzeroberflächen zur Steigerung des ARPU

KI-Algorithmen filtern umfangreiche Sehverläufe, um maßgeschneiderte Kanäle vorzuschlagen, was Engagement-Kennzahlen und Werbe-CPMs anhebt. Samsungs Vision AI beispielsweise analysiert Absichten und Gewohnheiten, um kontextbezogene Werbemaßnahmen zu schärfen. Sprachassistenten erfassen zusätzliche Haushaltsdaten und ermöglichen eine granulare Werbesegmentierung. Während Rokus Erfahrung zeigt, dass Gerätewachstum ohne verfeinerte Zielgruppenansprache nur begrenzten Monetarisierungseffekt bietet, erwartet die breitere Branche für Fernseher und Set-Top-Boxen schrittweise ARPU-Gewinne mit steigender KI-Reife.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Panel- und Halbleiterkosten | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Sättigung in entwickelten Märkten | -0.9% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung zu Mobilgeräten und PCs | -0.6% | Global, jüngere demografische Gruppen | Mittelfristig (2–4 Jahre) |

| CO₂- und Elektroschrott-Regulierung bei Großbildschirmen | -0.3% | Europa, Nordamerika, zunehmend asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Panel- und Halbleiter-Eingabekosten

Displayglas, Treiber-ICs und Speicherbausteine haben seit Mitte 2024 einen Kostenaufschwung erlebt. Die konzentrierte Panel-Fertigung in Ostasien setzt Marken geopolitischen Risiken und Logistikrisiken aus. Kleinere Zulieferer verfügen über begrenzte Absicherungsmöglichkeiten und müssen entweder Kosten absorbieren oder die Endverbraucherpreise anheben, was die Margen belastet. Größere Unternehmen verfolgen vertikale Integration und langfristige Wafer-Vereinbarungen, doch diese Absicherungen kompensieren den negativen Einfluss von 1,1 Prozentpunkten auf die CAGR des Marktes für Fernseher und Set-Top-Boxen nur teilweise.

Sättigung in entwickelten Märkten

Eine Durchdringungsrate von nahezu 100 % in Nordamerika und Westeuropa verlängert Ersatzzyklen und verlagert den Fokus auf Premium-SKUs statt auf Volumen. Software-Updates können vorhandene Geräte auffrischen und dämpfen so die kurzfristige Hardware-Nachfrage weiter. Folglich konzentrieren sich Hersteller auf kommerzielle Displays, Rollouts in Schwellenmärkten und Software-Monetarisierung, um das Wachstum im Markt für Fernseher und Set-Top-Boxen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Streaming-Geräte gestalten das Sehverhalten um

Die Marktgröße für Fernseher im Markt für Fernseher und Set-Top-Boxen hielt im Jahr 2025 einen Anteil von 65,40 % am Umsatz, während Streaming-Dongles und Sticks mit einer CAGR von 7,74 % das stärkste Segmentwachstum verzeichneten. Dongles profitieren von Portabilität, schneller Einrichtung und niedrigen Einstiegspreisen und untergraben damit die Relevanz traditioneller Kabel- und Satelliten-Boxen. In Regionen, in denen das klassische Pay-TV noch dominant ist, bedienen hybride Satelliten-IP-Hybrid-Boxen sowohl lineares als auch OTT-Streaming. Gleichzeitig senkt die Smart-TV-Integration den zukünftigen eigenständigen Dongle-Bedarf in entwickelten Volkswirtschaften, während Schwellenmärkte günstige Add-ons weiterhin als ersten Schritt zu vernetzten Inhalten adoptieren. Marken bündeln zunehmend kostenlose werbeunterstützte Streaming-Fernsehen (FAST)-Kanäle in die Benutzeroberfläche, um Engagement und Datenerfassung zu steigern.

Preiskriege bei Sticks – Roku gegen Amazon.com, Inc. (Fire TV) und Xiaomi Corporation – komprimieren Margen, vergrößern aber die installierte Basis, die wiederum Werbeinventar ankurbelt. Fernsehhersteller kontern, indem sie vergleichbare Betriebssystem-Funktionalität in die Panels integrieren und damit die Kontrolle über die Wertschöpfungskette behalten. Dieses Kräftemessen sorgt für Produktvielfalt, verwischt aber auch Kategoriengrenzen, sodass viele Haushalte inzwischen mehrere Streaming-Geräte neben Smart-Panels betreiben, was die gesamten adressierbaren Einheiten im Markt für Fernseher und Set-Top-Boxen erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auflösung: 4K als Basis, 8K als Ziel

Der Marktanteil für 4K im Markt für Fernseher und Set-Top-Boxen stieg 2025 auf 43,85 % und dominiert weiterhin Upgrades in der Mitte des Zyklus, angetrieben durch ausgereifte Produktionserträge und reichhaltige native Inhalte über OTT-Plattformen. Wechselwillige sehen bei gängigen Panel-Größen greifbare visuelle Vorteile gegenüber HD, was 4K-Geräten ein überzeugendes Preis-Leistungs-Verhältnis sichert. Im Gegensatz dazu wurden in der 8K-Klasse trotz einer CAGR von 6,95 % im Jahr 2024 lediglich 143.000 Einheiten ausgeliefert, was den Inhaltemangel und die Premium-Preispositionierung widerspiegelt. Hardwarehersteller treiben 8K dennoch voran, um Durchschnittsverkaufspreise und Markenstärke zu verteidigen.

Hersteller setzen KI-basiertes Upscaling ein, um den Mangel an nativen Inhalten zu mildern und eine installierte Basis vor echter 8K-Ausstrahlung aufzubauen. BenQ Corporation erwartet eine Massenadoption frühestens 2031, was die Dominanz von 4K über den Prognosezeitraum hinaus nahelegt. HD und Full HD bleiben in kostenbewussten Schwellenländern und gewerblichen Installationen bestehen, wo Bandbreiten- und Inhaltsbeschränkungen 4K überflüssig machen.

Nach Bildschirmgröße: Größer wird zum Standard

Die 56–64-Zoll-Klasse eroberte 31,95 % der Verkäufe im Jahr 2025, doch das Segment der 75-Zoll-und-größer-Geräte wird eine CAGR von 7,58 % verzeichnen, da Verbraucher kinoreife Immersion anstreben. Der Preis pro Diagonalzoll bei 75-Zoll-LCD-Geräten ist bei führenden Einzelhändlern unter 500 USD gefallen, was die Upgrade-Prämie verringert und Käufer dazu animiert, mittlere Größen zu überspringen. Hersteller setzen auf flächenbasiertes Marketing – sie verkaufen größere Bildschirme statt nur mehr Einheiten –, um den Umsatz pro Haushalt zu sichern.

Gewerbliche Käufer spiegeln den Trend wider und spezifizieren 98-Zoll-Displays für Konferenzräume und Beschilderungen. Folglich rüsten Panel-Hersteller ihre Fertigungsanlagen für größere Substrate um und erzielen Skaleneffekte, die in niedrigere Endverbraucherpreise zurückfließen und den Wachstumskreislauf im Markt für Fernseher und Set-Top-Boxen verstärken.

Nach Technologie: QLED und Mini-LED schließen die Lücke

LCD/LED führte den Markt für Fernseher und Set-Top-Boxen im Jahr 2025 weiterhin mit einem Umsatzanteil von 60,15 % an, dank günstiger Kostenstrukturen. Dennoch legten QLED und Mini-LED jährlich um 7,46 % zu, da preisbewusste Käufer von der Leuchtkraft der Quantenpunkte und der lokalen Dimm-Helligkeit überzeug wurden. Samsung Electronics Co., Ltd. lieferte 2024 8,34 Millionen QLED-Fernseher aus, was 46,8 % dieses Teilsegments entspricht. Die schnelle Nachahmerstrategie chinesischer Marken – Hisense Co., Ltd. und TCL Technology Group Corp. – verdoppelt die Premium-Volumina jährlich und setzt etablierte Marktführer unter Druck.

Mini-LEDs Mikrolinsenarrays erhöhen die Spitzenleuchtdichte und vermeiden OLED-Einbrennen, was es zum bevorzugten Gerät für helle Wohnzimmer macht. OLED, einst die Spitzenklasse, gerät durch einen Margendruck unter Druck, da die Produktionskosten mit fortschrittlichen LCD-Technologien konvergieren. Hersteller mischen jetzt Technologie-Lineups, um volatile Materialkosten und sich ändernde Verbraucherpräferenzen abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Gewerbliche Nachfrage diversifiziert Umsatz

Der Privathaushalt dominierte weiterhin mit 75,85 % der Verkäufe im Jahr 2025, doch gewerbliche und institutionelle Anwendungen wuchsen jährlich um 7,06 % und puffern zyklische Rückgänge beim Verbraucherersatz ab. Einzelhandel, Gastronomie und Schnellrestaurants setzen digitale Menütafeln und interaktive Wegweisungssysteme ein, was das Volumen bei spezialisierten Beschilderungs-Panels antreibt. Unternehmen installieren IPTV- und OTA-Empfangssysteme für die Kommunikation auf dem Campus und bevorzugen dabei robuste Set-Top-Boxen mit erweiterter Firmware-Unterstützung.

Bildungsbudgets fließen in großformatige interaktive Displays und Vorlesungs-Streaming-Geräte, die das Engagement im Unterricht verbessern. Telemetrieboards und Infotainment-Lösungen im Gesundheitswesen erfordern zertifizierte hygienische Gehäuse und erzielen damit Premium-Preise. Diese Diversifizierung begrenzt die Umsatzvolatilität und verteilt das Komponentenbeschaffungsrisiko im Markt für Fernseher und Set-Top-Boxen.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 42,20 % des globalen Umsatzes im Jahr 2025 und wird mit einer CAGR von 6,53 % wachsen, angetrieben durch Chinas Massenproduktion und Indiens zweistellige Expansion der Smart-TV-Haushalte. Heimische Markführer TCL Technology Group Corp. und Hisense Co., Ltd. nutzen niedrigere Arbeitskosten und staatliche Anreize, um Premium-Lieferungen zu beschleunigen und den Abstand zu koreanischen Platzhirschen zu verringern. Staatliche Digitalinitiativen in Indonesien, Vietnam und den Philippinen erhöhen die Stückzahlen, während Japan und Südkorea durch 8K-Versuche und immersive audiovisuelle Standards die Technologieführerschaft behalten.

Nordamerika bietet einen reifen, aber lukrativen Markt, in dem großformatige 4K- und 8K-Panels den Wohnzimmerbereich dominieren. Koreanische Marken erzielten bei US-amerikanischen Erwachsenen einen Einheitenanteil von 52 % und spiegeln damit dauerhaftes Markenkapital wider. Die Region weist eine solide Umsatz-CAGR von 7,92 % auf, die durch Premium-Upselling statt Einheitenexpansion getrieben wird; Verbraucher setzen auf Sprachassistenten, Konsolenspiele und fortschrittliche HDR-Varianten. Der Handel im Rahmen des USMCA-Abkommens unterstützt Just-in-Time-Logistik aus mexikanischen Montagestandorten und mindert das Bestandsrisiko für den Einzelhandel.

Europas Wachstum ist gleichmäßiger und wird durch Energieeffizienzvorschriften und die früh abgeschlossene analoge Abschaltung gebremst. Ökodesign-Vorschriften erzwingen stromsparende Firmware und recyclefähige Verpackungen, was Compliance-Kosten verursacht, die kleinere asiatische Marktteilnehmer möglicherweise nicht erfüllen können. Dennoch bevorzugen Deutschland, das Vereinigte Königreich und Frankreich 4K-Geräte mit 65 Zoll und mehr, und die OLED-Akzeptanz ist in westeuropäischen Hauptstädten am stärksten. Im aufstrebenden Mittel- und Osteuropa gibt es ähnliche Rückenwind durch die digitale Umstellung wie in ausgewählten afrikanischen Staaten, was Marken langfristig Ersatzpotenziale bietet, sobald sich die wirtschaftlichen Rahmenbedingungen stabilisieren.

Wettbewerbslandschaft

Der Markt für Fernseher und Set-Top-Boxen weist eine moderate Fragmentierung auf. Samsung Electronics Co., Ltd. behauptete zum 19. Mal in Folge die Gesamtmarktführerschaft mit einem globalen Anteil von 28,3 % und knapp 50 % Kontrolle über Fernseher mit einem Preis oberhalb von 2.500 USD. LG Electronics Inc. setzt auf OLED und Cloud-Gaming-Allianzen, um seine Premium-Stellung zu festigen, doch TCL Technology Group Corp.s Vorstoß in das Hochpreissegment im vierten Quartal 2024 verdeutlicht, wie aggressive chinesische Preis-Leistungs-Taktiken die koreanische Dominanz untergraben. Das anhaltende zweistellige Lieferwachstum von Hisense Co., Ltd. gestaltet die Marktanteilshierarchien weiter um.

Strategisch investieren Marktführer in Software-Ökosysteme, um sich über die Panel-Technologie hinaus zu differenzieren. Samsungs Vision AI und LG Electronics Inc.s Copilot-Partnerschaft verkörpern die Konvergenz von Produktivität, Smart-Home-Steuerung und Unterhaltung auf einem einzigen Bildschirm. Die Widerstandsfähigkeit der Lieferkette bestimmt nun die Bruttomargenstabilität; vertikal integrierte Panel-Fertigungsanlagen oder gesicherte OLED-Vereinbarungen – wie Sony Group Corporations Nutzung von Samsung Display QD-OLED – dämpfen Komponentenschocks.

Streaming-Gerätespezialisten wie Roku, Inc. und Amazon.com, Inc. (Fire TV) stellen angrenzenden Wettbewerb dar und schöpfen den Wohnzimmer-Schnittstelleneinfluss ab. Da Panel-Hersteller jedoch vergleichbare Betriebssystem-Schichten einbetten, komprimieren die Durchschnittsverkaufspreise für eigenständige Streaming-Geräte, was diese Marken tiefer in Werbung und Plattform-Lizenzierung drängt. Die Wettbewerbsmatrix erstreckt sich daher über Hardware-, Software- und Serviceschichten, wobei der Erfolg von Markenresonanz, Plattform-Bindung und diszipliniertem Kostenmanagement im gesamten Markt für Fernseher und Set-Top-Boxen abhängt.

Marktführer der Branche für Fernseher und Set-Top-Boxen

Samsung Electronics Co., Ltd.

LG Electronics Inc.

TCL Technology Group Corp.

Hisense Co., Ltd.

Sony Group Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Samsung Electronics Co., Ltd. führte Vision AI in Neo-QLED- und QLED-Modellen ein und vertiefte damit die personalisierte Inhaltskuratierung und zielgerichtete Werbung.

- Februar 2025: LG Electronics Inc. und Microsoft erweiterten Copilot AI auf Smart-TVs des Jahrgangs 2025 und integrierten sprachgesteuerte Produktivitäts- und Smart-Home-Verwaltungsfunktionen.

- Januar 2025: TCL Technology Group Corp. übertraf LG Electronics Inc. beim Quartalsumsatz im Premium-TV-Segment und unterstrich damit den chinesischen Vorstoß in margenschwere Kategorien.

- Dezember 2024: Sony Group Corporation weitete die QD-OLED-Beschaffung von Samsung Display für Flaggschiff-Modelle der nächsten Generation aus.

Berichtsumfang des globalen Marktes für Fernseher und Set-Top-Boxen

Die Studie umfasst Marktgrößen und -trends für Fernsehgeräte und Set-Top-Boxen. Eine Set-Top-Box ist ein Gerät, das den Fernseher zu einer Benutzeroberfläche zum Internet macht und es einem Fernsehgerät ermöglicht, digitale Fernsehsendungen (DTV) zu empfangen und zu dekodieren. Die Marktstudie hat auch die wesentlichen Auswirkungen der COVID-19-Pandemie und anderer makroökonomischer Indikatoren berücksichtigt, um zu den gesamten Marktprojektionen zu gelangen.

Der Markt für Set-Top-Boxen ist nach Technologie (Satellit/DTH, IPTV und Kabel), Auflösung (SD, HD und Ultra-HD und höher) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Der Fernsehmarkt ist nach Auflösung (HD/FHD, 4K und 8K), Größe (32 Zoll und darunter, 39–43 Zoll, 48–50 Zoll, 55–60 Zoll und 65 Zoll und darüber), Technologie (LCD, OLED und QLED) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Fernseher |

| Set-Top-Box |

| Streaming-Dongles/Sticks |

| SD |

| HD/FHD |

| 4K |

| 8K und darüber |

| 32" und darunter |

| 33–43" |

| 44–55" |

| 56–64" |

| 65–74" |

| 75" und darüber |

| LCD/LED |

| QLED/Mini-LED |

| OLED |

| Laser-/Projektionstechnologie-Fernseher |

| Privat |

| Gewerblich und Institutionell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkttyp | Fernseher | |

| Set-Top-Box | ||

| Streaming-Dongles/Sticks | ||

| Nach Auflösung | SD | |

| HD/FHD | ||

| 4K | ||

| 8K und darüber | ||

| Nach Bildschirmgröße | 32" und darunter | |

| 33–43" | ||

| 44–55" | ||

| 56–64" | ||

| 65–74" | ||

| 75" und darüber | ||

| Nach Technologie | LCD/LED | |

| QLED/Mini-LED | ||

| OLED | ||

| Laser-/Projektionstechnologie-Fernseher | ||

| Nach Endverbraucher | Privat | |

| Gewerblich und Institutionell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fernseher und Set-Top-Boxen im Jahr 2026?

Der Markt steht im Jahr 2026 bei 323,9 Milliarden USD und soll bis 2031 422,79 Milliarden USD erreichen, was einer CAGR von 5,47 % entspricht.

Welches Segment wächst nach Produkttyp am schnellsten?

Streaming-Dongles und Sticks verzeichnen eine CAGR von 7,74 % und übertreffen damit Fernseher und traditionelle Set-Top-Boxen.

Welche Auflösung führt die Verbraucherakzeptanz an?

4K-Panels halten einen Umsatzanteil von 43,85 % und bleiben der wichtigste Upgrade-Treiber, während die 8K-Akzeptanz noch in den Anfängen steckt.

Welche Region trägt den höchsten Umsatz bei?

Der asiatisch-pazifische Raum hält 42,20 % des Umsatzes im Jahr 2025 und weist die schnellste regionale CAGR von 6,53 % bis 2031 auf.

Wer ist der globale TV-Marktführer?

Samsung Electronics Co., Ltd. behauptete zum 19. Mal in Folge die erste Position mit einem globalen Anteil von 28,3 % und nahezu der Hälfte der Kontrolle über das Preissegment ab 2.500 USD.

Warum sind gewerbliche Installationen wichtig?

Gewerbliche und institutionelle Einsatzgebiete wachsen mit einer CAGR von 7,06 % und bieten einen stabilen Umsatzstrom, der die Sättigung des Verbrauchermarktes abpuffert.

Seite zuletzt aktualisiert am: