Marktgröße und Marktanteil für Weltraumkameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 6.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Weltraumkameras von Mordor Intelligence

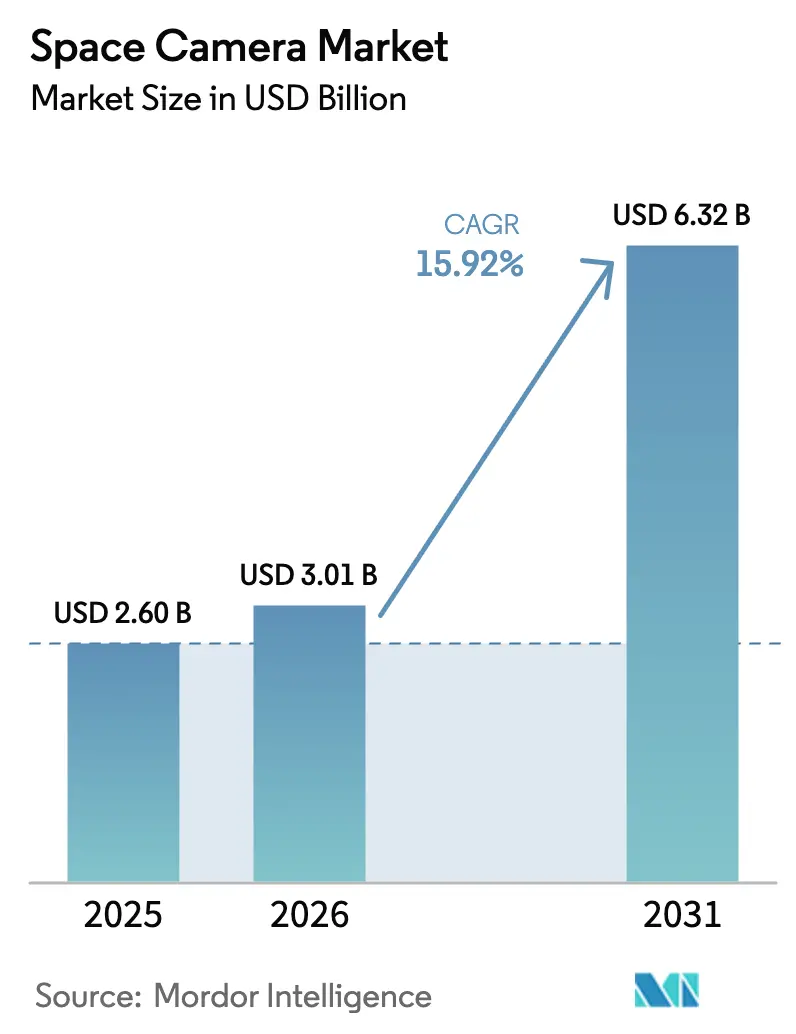

Die Marktgröße für Weltraumkameras wird im Jahr 2026 auf USD 3,01 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,6 Milliarden, mit Prognosen für 2031 von USD 6,32 Milliarden, was einem Wachstum von 15,92 % CAGR über den Zeitraum 2026–2031 entspricht. Die fortschreitende Miniaturisierung, die Verteidigungsausgaben für orbitale Aufklärung und der Ausbau kommerzieller Konstellationen haben sich zusammengefunden, um die Nachfrage nach leistungsstärkeren und gleichzeitig leichteren Bildgebungsnutzlasten zu beschleunigen. Risikokapitalgeber investierten im Jahr 2024 mehr als USD 50 Millionen in NewSpace-Kamera-Start-ups, was die kommerzielle Chance bestätigt und Innovationszyklen verkürzt. Regierungsprogramme haben den Auftrieb weiter verstärkt, indem sie persistente Überwachungsarchitekturen priorisierten, die auf Mehrsensorsatelliten angewiesen sind. Gleichzeitig haben strahlungsgehärtete CMOS-Fortschritte, insbesondere Delta-dotierte Designs und 4H-Siliziumkarbid-Gehäuse, das Kosten-Leistungs-Verhältnis verbessert und gleichzeitig die Sensorlebensdauer verlängert. Zusammen halten diese Kräfte den Markt für Weltraumkameras auf einem steilen Wachstumspfad, trotz Reibungsverlusten durch Exportkontrolle und thermische Einschränkungen im Orbit.

Wichtigste Erkenntnisse des Berichts

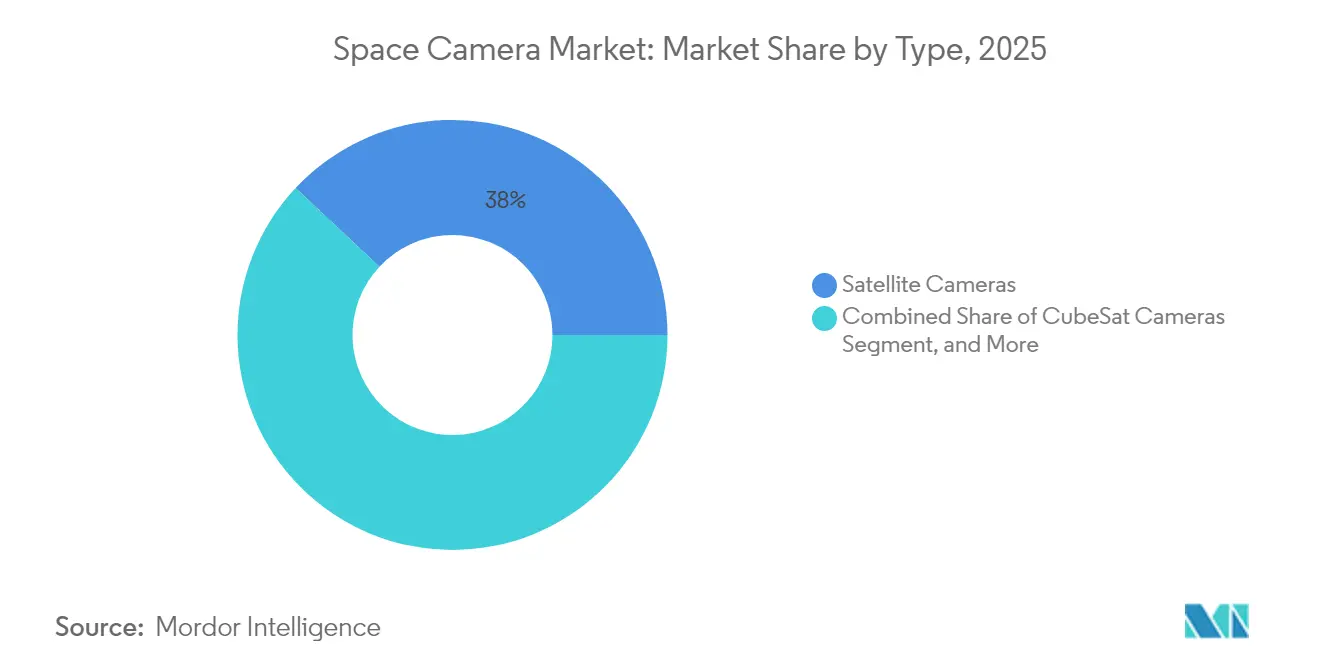

- Nach Typ führten Satellitenkameras im Jahr 2025 mit einem Umsatzanteil von 38,02 %, während CubeSat-Kameras bis 2031 die schnellste CAGR von 17,54 % verzeichneten.

- Nach Technologie hielten elektrooptische Systeme im Jahr 2025 einen Anteil von 40,62 %; hyperspektrale Kameras werden voraussichtlich bis 2031 mit einer CAGR von 16,21 % wachsen.

- Nach Sensortyp entfielen im Jahr 2025 64,80 % der Marktgröße für Weltraumkameras auf CMOS, mit einer erwarteten Expansion von 16,74 % CAGR bis 2031.

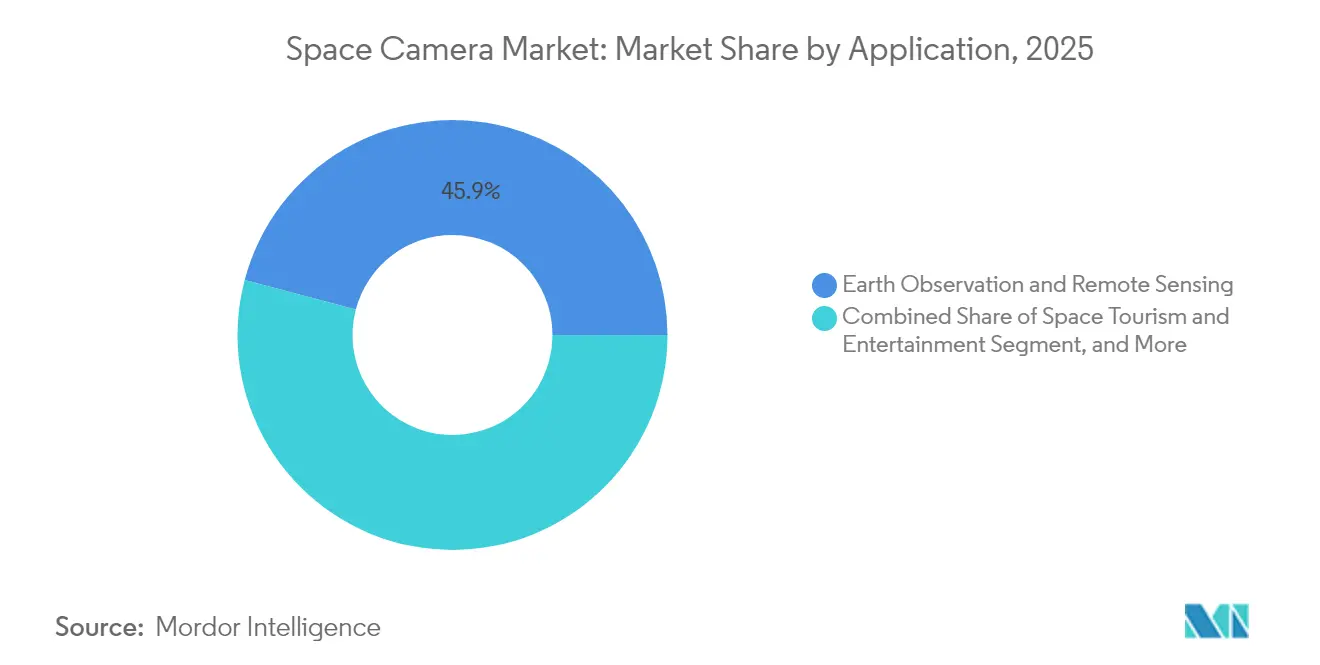

- Nach Anwendung sicherte sich die Erdbeobachtung im Jahr 2025 einen Anteil von 45,88 %, während Kameras für Weltraumtourismus über den Prognosehorizont mit einer CAGR von 16,33 % wachsen sollen.

- Nach Endnutzung dominierten Regierungs- und Militärnutzer im Jahr 2025 mit einem Anteil von 52,10 %, während kommerzielle Unternehmen bis 2031 eine CAGR von 17,88 % erzielen werden.

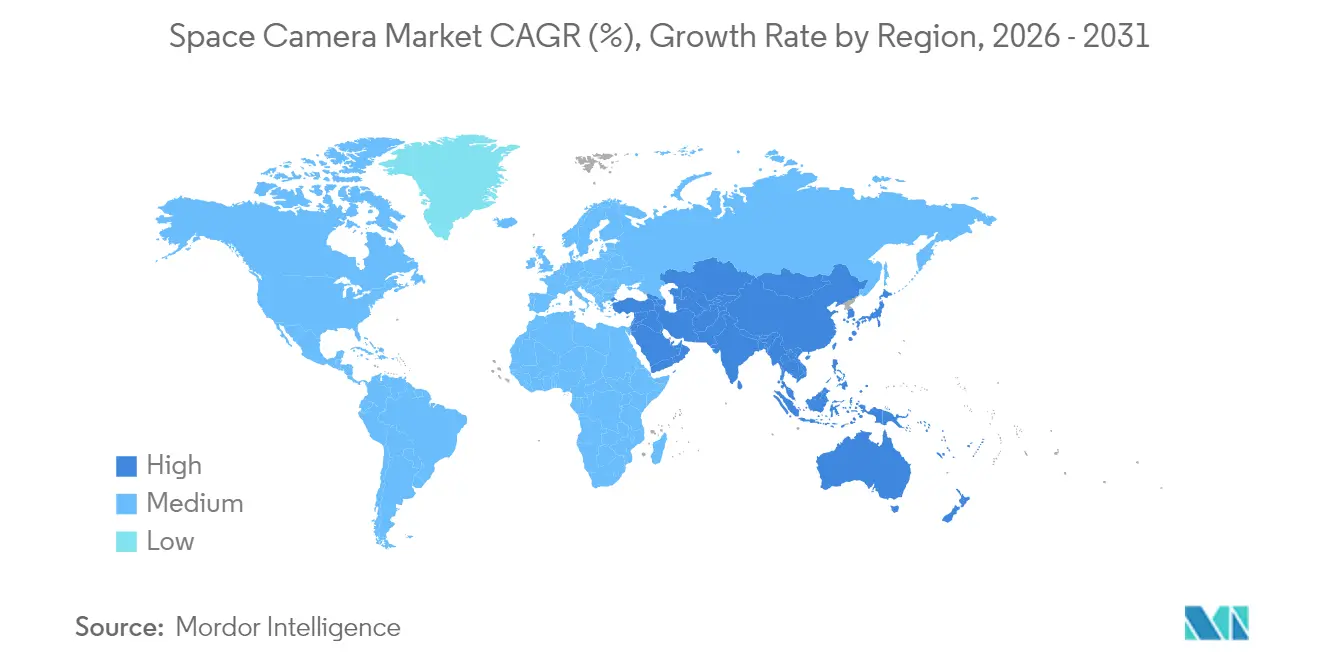

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,42 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 18,20 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Weltraumkameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Miniaturisierung von Satellitennutzlasten, die das Kosten-Leistungs-Verhältnis von Kameras verbessert | +3.20% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Erdanalysen, die die Einführung optischer Nutzlasten mit hoher Aktualisierungsrate unterstützt | +2.80% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Dringlichkeit der Verteidigung für weltraumgestützte persistente ISR, die hochauflösende Bildgebungsnutzlasten fördert | +3.50% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Umstellung kommerzieller Konstellationen auf Mehrsensorintegration (EO-IR-MSI), die Ersatzzyklen verstärkt | +2.10% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| NewSpace-Risikokapitalfinanzierung erschließt neuartige CubeSat-Kamera-Formfaktoren | +2.30% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wartungsmissionen im niedrigen Orbit schaffen Nachfrage nach strahlungsgehärteten Bordkameras für die Inspektion | +1.80% | Nordamerika und Europa vorrangig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Miniaturisierung von Satellitennutzlasten verbessert das Kosten-Leistungs-Verhältnis von Kameras

Durchbrüche bei der Komponentendichte ermöglichen es nun, 4K-Videosensoren in 3U-CubeSat-Rahmen unterzubringen, was die Nutzlastmasse und Startgebühren um etwa 40 % senkt und gleichzeitig die Auflösung unter einem Meter beibehält. Strahlungstolerante CMOS-Stapel, die mit Delta-dotierten Schichten aufgebaut sind, widerstehen hartem Protonenbeschuss und verlängern die Betriebszyklen im Orbit ohne schwere Abschirmung. Die verbesserte Wirtschaftlichkeit ermutigte Betreiber, die Konstellationsabdeckung zu erweitern, anstatt einzelne Pixelzahlen zu erhöhen, was neue Geschäftsmodelle auf Basis von Wiederholungsraten erschloss. Simera Senses Series-A-Finanzierung in Höhe von EUR 13,5 Millionen (USD 14,6 Millionen) im Jahr 2024 verkörperte den Kapitalfluss in miniaturisierte hyperspektrale Kameras für den Massenmarkt.[1]SpaceNews Staff, "NewSpace-Risikokapitalfinanzierungstrends in der Satellitenbildgebung", SpaceNews, spacenews.com Vereinfachte FCC-Genehmigungen für standardisierte Kleinsatelliten senken die Eintrittsbarrieren weiter und halten den Markt für Weltraumkameras auf zweistelligem Wachstumskurs.

Wachsende Nachfrage nach Echtzeit-Erdanalysen unterstützt die Einführung optischer Nutzlasten mit hoher Aktualisierungsrate

Gewerbliche Nutzer in der Landwirtschaft, Logistik und im Katastrophenmanagement benötigen zunehmend Wiederholungsraten unter einer Stunde – ein Ziel, das mit veralteten Speicher-und-Weiterleitungssystemen nicht erreichbar ist. Planet Labs skalierte seine Flotte bis 2024 auf über 200 aktive Satelliten, von denen jeder einen Multispektral-Imager sowie Bordprozessoren trägt, die Daten komprimieren und Edge-Analysen vor der Übertragung durchführen. Kameraanbieter haben mit Designs reagiert, die KI-Beschleuniger nahe am Detektor einbetten und die Bandbreite reduzieren, indem nur die wertvollsten Frames priorisiert werden. Die Ausrichtung an ISO-19115-Metadaten leitet nun die Beschaffung, um sicherzustellen, dass jedes Bild in plattformübergreifende Analyse-Workflows einfließen kann. Diese Upgrades verkürzen die Satellitenaustauschintervalle von sieben Jahren auf etwa drei Jahre und steigern die wiederkehrenden Umsätze für Hersteller von Weltraumkameras.

Dringlichkeit der Verteidigung für weltraumgestützte persistente ISR fördert hochauflösende Bildgebungsnutzlasten

Die US-amerikanischen und alliierten Streitkräfte haben die orbitalen ISR-Budgets nach jüngsten regionalen Konflikten beschleunigt, die den Wert einer flächendeckenden Dauerüberwachung verdeutlichten. L3Harris erhielt 2024 einen Auftrag über USD 90 Millionen zur Lieferung von Mehrsensorkameras für die nächste Überwachungsschicht der Nationalen Verteidigungsraumarchitektur.[2]Defense News Staff, "L3Harris sichert Verträge für Weltraumkameras", Defense News, defensenews.com Beschaffungsvorschriften legen sichtbare und thermische Bänder unter einem Meter sowie Schwachlichtbildgebung fest, was die Stückpreise über kommerzielle Pendants hinaus treibt und gleichzeitig großzügige Margen sichert. Separate europäische und indopazifische Initiativen zielen darauf ab, die Abhängigkeit von ausländischen Datenfeeds zu verringern und neue souveräne Möglichkeiten für regionale Anbieter zu fördern. Da Plattformen unter ITAR fallen, behalten US-amerikanische Hauptauftragnehmer einen Vorteil bei inländischen Aufträgen, während europäische Unternehmen von geringeren Exporthürden profitieren.

Umstellung kommerzieller Konstellationen auf Mehrsensorintegration (EO-IR-MSI) verstärkt Ersatzzyklen

Maxar und andere fordern zunehmend Satelliten, die elektrooptische, Infrarot- und Multispektralsensoren auf einer einzigen optischen Bank zusammenführen, um den Datenreichtum pro Kilogramm zu maximieren. Nachrüstungen an älteren Raumfahrzeugen haben ihre Grenzen, was zwischen 2025 und 2028 zu aggressiven Upgrades in den operativen Flotten führt. Die Integration mehrerer Sensorstapel erhöht die thermische Last und Komplexität, aber ausgefeilte Fusionsalgorithmen gleichen diese Herausforderungen nun mit höhermargigen Analyseprodukten aus. Konstellationsbetreiber betrachten den Kapitalaufwand als gerechtfertigt durch die Möglichkeit, landwirtschaftliche Vitalitätsindizes, städtische Wärmekarten und wirtschaftliche Proxys für Nachtlicht von einer einzigen Plattform aus zu vermarkten. ESA-Kalibrierungsrahmen für Mehrsensorpakete standardisieren Beschaffungsspezifikationen und beschleunigen die Einführung.[3]ESA-Medien, "Kalibrierungsstandards für Mehrsensor-Weltraumnutzlasten", Europäische Weltraumorganisation, esa.int

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes thermisches Managementfenster für Kameras im Orbit schränkt die Sensorlebensdauer ein | -1.90% | Global, insbesondere bei Missionen im niedrigen Orbit | Mittelfristig (2–4 Jahre) |

| Exportkontrollregime (ITAR, EAR) verzögern internationale Kameraversorgungsketten | -2.30% | Global, mit stärksten Auswirkungen auf den Handel zwischen Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Weltraumschrott erhöht risikobereingte Versicherungsprämien für optische Nutzlasten | -1.40% | Global, konzentriert in stark frequentierten Orbitalbereichen | Langfristig (≥ 4 Jahre) |

| Anhaltende Engpässe bei der Downlink-Bandbreite begrenzen die Einführung von Ultra-High-Definition-Video | -1.70% | Global, alle Regionen gleichermaßen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes thermisches Managementfenster für Kameras im Orbit schränkt die Sensorlebensdauer ein

Raumfahrzeuge im niedrigen Erdorbit durchlaufen alle 90 Minuten Temperaturschwankungen von nahezu 200 °C, was den Dunkelstrom der Sensoren verschlechtert und die Optik im Laufe der Zeit verzerrt. Aktive Kühlgeräte wie gepumpte Flüssigkeitskreisläufe oder Stirling-Kryokühler mildern die Wärme, fügen jedoch Masse hinzu und verbrauchen Energie, die kleine Busse nicht entbehren können. Ball Aerospace lieferte 2024 maßgeschneiderte Wärmeregler für die GOES-U-Nutzlast im Wert von USD 498 Millionen und verdeutlichte damit den Kostenaufschlag für Lösungen mit langer Lebensdauer.[4]Ball Aerospace Team, "Thermisches Design der GOES-U-Nutzlast", Ball Aerospace, ball.com Missionsplaner budgetieren nun für kürzere Erneuerungsintervalle oder akzeptieren periodischen Bildqualitätsverfall, was das Wachstumstempo des Marktes für Weltraumkameras dämpft, aber nicht zum Entgleisen bringt.

Exportkontrollregime (ITAR, EAR) verzögern internationale Kameraversorgungsketten

Die US-amerikanische Regeländerung vom Juli 2024 weitete die ITAR-Abdeckung auf ausgewählte hyperspektrale Imager aus und verlängerte die Lizenzzyklen für ausländische Käufer um bis zu 12 Monate. Europäische und asiatische Programme suchen zunehmend nach Alternativen ohne US-amerikanischen Ursprung, um Unsicherheiten zu vermeiden, was Skaleneffekte fragmentiert, die andernfalls die Stückkosten senken könnten. Für amerikanische Anbieter gleichen inländische Verteidigungsverträge verlorene Exportvolumina aus, doch der Nettoeffekt ist ein langsamerer Umsatzfortschritt, als die technischen Fähigkeiten allein erlauben würden. Umgekehrt gewinnen europäische Anbieter wie Thales Alenia Space Marktanteile bei Projekten, die frei von US-amerikanischen Inhalten sind. Die politische Landschaft prägt daher die Wettbewerbspositionierung ebenso stark wie Sensorinnovationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: CubeSat-Kameras treiben die Miniaturisierungsrevolution voran

Satellitenkameras hielten im Jahr 2025 den höchsten Marktanteil von 38,02 % im Markt für Weltraumkameras, was den fest verankerten Einsatz in der Erdbeobachtung und in Verteidigungsprogrammen widerspiegelt. Dennoch befindet sich die Marktgröße für Weltraumkameras auf CubeSat-Plattformen auf einem CAGR-Pfad von 17,54 % bis 2031, da die Wirtschaftlichkeit von Rideshare-Starts leichtere Nutzlasten begünstigt. Miniaturimager bieten nun eine Bodenauflösung unter einem Meter in 3U-Rahmen und veranlassen Universitäten, Start-ups und sogar etablierte Hauptauftragnehmer zur Einführung verteilter Architekturen.

Die CubeSat-Nachfrage profitiert auch von schnelleren Erneuerungszyklen: Betreiber ersetzen kleine Einheiten alle drei bis vier Jahre und erneuern Flotten mit Sensoren der nächsten Generation, die Infrarot- oder Hyperspektralkanäle hinzufügen. Unterdessen bleiben fest installierte bodengestützte Kameras und Bordkameras für die Raumfahrzeuginspektionen Nischen-, aber stabile Teilsegmente, die der Wartung von Raumstationen und der Robotik für Orbitalservicemissionen dienen. Zusammen halten diese Verschiebungen den Markt für Weltraumkameras über veraltete geostationäre Missionen und agile Kleinsatellitenkonstellationen hinweg diversifiziert.

Nach Technologie: Hyperspektrale Kameras beschleunigen landwirtschaftliche Anwendungen

Elektrooptische Einheiten führten im Jahr 2025 mit einem Anteil von 40,62 % und bilden die Grundlage für die meisten militärischen und kommerziellen Kartierungsmissionen. Dennoch werden hyperspektrale Nutzlasten die schnellste CAGR von 16,21 % erzielen, da Landwirte, Bergbauunternehmen und Kohlenstoffprüfer spektrale Fingerabdrücke weit über RGB hinaus benötigen. Die Marktgröße für Weltraumkameras auf hyperspektralen Plattformen war auf einer bescheidenen Basis, wird aber bis 2031 voraussichtlich dreistellige Millionen-Dollar-Niveaus erreichen und in mehreren Branchen zweistellige Umsatzanteile erzielen.

Jüngste Durchbrüche in der Sensorfertigung haben Detektoren mit mehr als 100 Bändern in einstufige CMOS-Stapel verkleinert und den Stromverbrauch um ein Drittel gesenkt. Maschinelles Lernen auf dem Gerät analysiert dann Vegetationsstress oder Mineralzusammensetzung vor der Übertragung und entlastet Bandbreitenengpässe. Infrarot- und Multispektralkameras dienen weiterhin der Waldbrandbekämpfung und der Wasserqualitätsprüfung, doch der reichhaltigere Datenwürfel der Hyperspektralkameras verspricht Premiumpreise für analysegetriebene Dienste.

Nach Sensortyp: CMOS-Sensoren dominieren durch Strahlungshärtung

CMOS-Geräte lieferten im Jahr 2025 64,80 % des Marktes für Weltraumkameras, ein deutlicher Anstieg gegenüber der historischen CCD-Dominanz. Innovationen wie Delta-dotierte Epitaxie und 4H-Siliziumkarbid-Abdeckungen haben die Toleranz gegenüber der gesamten ionisierenden Dosis auf über 150 krad angehoben und damit die Leistungslücke zu spezialisierten CCDs geschlossen, während die Energiebudgets niedrig gehalten werden. Die Marktgröße für Weltraumkameras, die mit CMOS-Sensoren verbunden ist, wird voraussichtlich mit einer CAGR von 16,74 % wachsen, was sicherstellt, dass die Architektur der Standard für Kleinsatellitenflotten bleibt.

CCD-Imager dienen weiterhin der Astronomie oder der Tiefraum-Wissenschaft, wo extrem geringes Rauschen Kostenparameter überwiegt, aber die Volumina sind vergleichsweise gering. Mittelfristig erkunden kommerzielle Halbleiterfabriken dreidimensional gestapelte Pixelarrays, die weitere Verbesserungen des Dynamikbereichs versprechen. Daher wird CMOS bis zum Ende des Jahrzehnts wahrscheinlich mehr als zwei Drittel des Marktanteils für Weltraumkameras besitzen.

Nach Anwendung: Weltraumtourismus entwickelt sich zum Wachstumstreiber

Die Erdbeobachtung bewahrte im Jahr 2025 einen Anteil von 45,88 % dank stabiler Nachfrage aus der Landwirtschaft, dem Versicherungswesen und Umweltbehörden. Die steigende Häufigkeit kommerzieller suborbitaler Reisen hat jedoch eine neue Umsatznische erschlossen. Blue Origin und Virgin Galactic integrieren nun mehrere 4K-Kameras in Besatzungskabinen, um Panoramablicke für zahlende Passagiere live zu übertragen. Diese Nische ist heute noch klein, aber die bis 2031 prognostizierte CAGR von 16,33 % macht sie zu einem bedeutenden Beitrag, wenn die Flugvolumina steigen.

Erkundungsmissionen erfordern weiterhin spezialisierte Imager, die Mond- oder Marsstaub standhalten können, während die Astronomie ultrasensible Sensoren zur Untersuchung schwacher kosmischer Phänomene einsetzt. Militärische ISR, eine weitere immergrüne Säule, hält einen Wachstumspfad im mittleren Zehnerbereich aufrecht, der zyklische Verteidigungsbudgets mit anhaltenden geopolitischen Spannungen ausbalanciert.

Nach Endnutzung: Kommerzielle Unternehmen beschleunigen den Konstellationsaufbau

Regierungs- und Militärbehörden hielten im Jahr 2025 52,10 % des Umsatzes, doch private Betreiber werden mit einer CAGR von 17,88 % schneller wachsen. Unternehmen wie Planet Labs, Maxar und HawkEye 360 erneuern Flotten alle paar Jahre, um Mehrsensorpakete und Bord-KI zu integrieren und Kameraersatzzyklen zu verkürzen. Die daraus resultierende Nachfrageverschiebung bedeutet, dass Anbieter maßgeschneiderte Verteidigungsspezifikationen mit volumenorientierten kommerziellen Anforderungen in Einklang bringen müssen.

Raumfahrtbehörden, Universitäten und Forschungsinstitute bilden zusammen einen lebhaften Sekundärmarkt, der niedrigere Startkosten nutzt, um gezielte Klima- oder Astrophysikmissionen durchzuführen. Ihr kollektiver Anteil mag unter 15 % bleiben, aber ihr Appetit auf modernste Sensoren fördert kontinuierliche Forschung und Entwicklung und kommt indirekt breiteren kommerziellen Segmenten zugute.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,42 % des Umsatzes, angetrieben durch erhebliche Ausgaben des Pentagons und eine tiefe Bank von Luft- und Raumfahrtunternehmen, die zur vollständigen Lieferung von Kameranutzlasten in der Lage sind. Die Anbieter der Region profitieren von langfristigen ID/IQ-Verträgen, die mehrjährige Produktionsläufe sichern und den Cashflow inmitten zyklischer Beschaffungszyklen stabilisieren. US-amerikanische Exportvorschriften schränken zwar Auslandsverkäufe ein, doch inländische Möglichkeiten in den Bereichen Verteidigung, Zivilwissenschaft und dem aufkeimenden Weltraumtourismussektor bieten ausreichend Wachstumsspielraum.

Der asiatisch-pazifische Raum wird die schnellste CAGR von 18,20 % erzielen, da China, Indien und Japan größere Budgets für kommerzielle Fernerkundung und nationale Sicherheitsmissionen bereitstellen. Von Peking unterstützte Start-ups starteten 2024 mehrere Konstellationen mit über 100 Satelliten, während der kommerzielle Arm der ISRO mehrere öffentlich-private Bildgebungsvorhaben genehmigt hat. Diese Schritte schaffen Nachfrage sowohl nach importierter Optik als auch nach einheimischen Sensoren und positionieren die Region, um die nordamerikanische Produktion bis in die frühen 2030er Jahre zu rivalisieren.

Europa weist ein ausgewogenes Profil auf, wobei ESA-koordinierte Programme doppelte Investitionen der Mitgliedstaaten reduzieren. Unternehmen wie Thales Alenia Space, OHB und Airbus Defence and Space nutzen kooperative Finanzierung, um elektrooptische und hyperspektrale Systeme ohne ITAR-Einschränkungen zu liefern, was sie zu bevorzugten Lieferanten für den Nahen Osten, Afrika und Teile Asiens macht. Obwohl Südamerika und Afrika heute bescheidene Volumina beitragen, unterstreichen lokalisierte Programme in Brasilien, Argentinien und Südafrika eine schrittweise Ausweitung der geografischen Nachfrage.

Wettbewerbslandschaft

Der Markt für Weltraumkameras weist eine moderate Konzentration auf: Die fünf größten Anbieter L3Harris, Ball Aerospace, Teledyne, Thales Alenia Space und Airbus Defence and Space kontrollieren zusammen knapp unter 60 % des globalen Umsatzes. Diese etablierten Unternehmen nutzen tiefes Systemtechnik-Know-how und etablierte Sicherheitsnachweise, um hochwertige Verteidigungsaufträge zu sichern. Dennoch skalieren NewSpace-Einsteiger wie Simera Sense, Kuva Space und GOMSpace schnell auf der Grundlage miniaturisierter Produkte und agiler Produktionszyklen.

Strategisch gesehen treiben Marktführer die vertikale Integration voran, indem sie Optik, Bordverarbeitung und Downlink-Lösungen unter einem Vertrag bündeln und damit einen größeren Teil des Projektbudgets abschöpfen. L3Harris sicherte sich beispielsweise 2024 mehrere Aufträge über mehr als USD 90 Millionen für integrierte EO-IR-MSI-Nutzlasten und verdeutlichte damit, wie umfassende Angebote Premiumpreise erzielen. Aufstrebende Unternehmen kontern, indem sie sich auf enge Nischen spezialisieren, wie ultrakompakte hyperspektrale Module, die etablierte Anbieter nicht kosteneffektiv verfolgen können.

Anmeldungen von geistigem Eigentum in den Bereichen strahlungsgehärtete CMOS-Designs, thermische Managementinnovationen und KI-on-Edge-Firmware sind seit 2024 deutlich gestiegen, was auf ein Rennen um die Sicherung technologischer Wettbewerbsvorteile hindeutet. Die Einhaltung von Exportkontrollvorschriften bleibt ein Differenzierungsmerkmal: US-amerikanische Anbieter genießen Heimmarktschutz, sehen sich aber im Ausland mit Lizenzierungsverzögerungen konfrontiert, während europäische Pendants leichtere Vorschriften als Verkaufsargument bei Ausschreibungen in Drittländern nutzen.

Marktführer in der Branche für Weltraumkameras

Teledyne Technologies Incorporated.

Hamamatsu Photonics K.K.

Canon Inc.

L3Harris Technologies Inc.

Raytheon Technologies Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Canon Inc. unterzeichnete eine Vereinbarung mit einem europäischen Startanbieter zur Lieferung modularer Kameras, die für Logistikmissionen auf der Mondoberfläche optimiert sind.

- Oktober 2024: L3Harris Technologies erhielt einen Auftrag über USD 90 Millionen von der US Space Force für Mehrsensor-Nutzlasten der nächsten Generation zur Unterstützung persistenter Überwachung.

- September 2024: Ball Aerospace schloss die Lieferung von Bildgebungssystemen für das GOES-U-Wettersatellitenprogramm im Wert von USD 498 Millionen ab.

- August 2024: Simera Sense schloss eine Series-A-Finanzierung in Höhe von EUR 13,5 Millionen (USD 14,6 Millionen) ab, die auf die Skalierung der Produktion von CubeSat-Hyperspektralkameras abzielt.

Berichtsumfang des globalen Marktes für Weltraumkameras

Der Bericht über den Markt für Weltraumkameras ist segmentiert nach Typ (Satellitenkameras, CubeSat-Kameras, Bordkameras für Raumfahrzeuge, Festkameras, tragbare Kameras, sonstige), Technologie (elektrooptische Kameras, Infrarotkameras, Multispektralkameras, hyperspektrale Kameras, sonstige), Sensortyp (CMOS-Sensoren, CCD-Sensoren, sonstige), Anwendung (Erdbeobachtung und Fernerkundung, Weltraumforschung, Astronomie und kosmische Studien, Weltraumtourismus und Unterhaltung, wissenschaftliche Forschung, Militär und Verteidigung, sonstige), Endnutzung (Regierung und Militär, kommerzielle Unternehmen, Raumfahrtbehörden, Forschungseinrichtungen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Satellitenkameras |

| CubeSat-Kameras |

| Bordkameras für Raumfahrzeuge |

| Festkameras |

| Tragbare Kameras |

| Sonstige Typen |

| Elektrooptische Kameras |

| Infrarotkameras |

| Multispektralkameras |

| Hyperspektrale Kameras |

| Sonstige Technologien |

| CMOS-Sensoren |

| CCD-Sensoren |

| Sonstige Sensortypen |

| Erdbeobachtung und Fernerkundung |

| Weltraumforschung |

| Astronomie und kosmische Studien |

| Weltraumtourismus und Unterhaltung |

| Wissenschaftliche Forschung |

| Militär und Verteidigung |

| Sonstige Anwendungen |

| Regierung und Militär |

| Kommerzielle Unternehmen (einschließlich privater Satellitenbetreiber) |

| Raumfahrtbehörden |

| Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Satellitenkameras | |

| CubeSat-Kameras | ||

| Bordkameras für Raumfahrzeuge | ||

| Festkameras | ||

| Tragbare Kameras | ||

| Sonstige Typen | ||

| Nach Technologie | Elektrooptische Kameras | |

| Infrarotkameras | ||

| Multispektralkameras | ||

| Hyperspektrale Kameras | ||

| Sonstige Technologien | ||

| Nach Sensortyp | CMOS-Sensoren | |

| CCD-Sensoren | ||

| Sonstige Sensortypen | ||

| Nach Anwendung | Erdbeobachtung und Fernerkundung | |

| Weltraumforschung | ||

| Astronomie und kosmische Studien | ||

| Weltraumtourismus und Unterhaltung | ||

| Wissenschaftliche Forschung | ||

| Militär und Verteidigung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzung | Regierung und Militär | |

| Kommerzielle Unternehmen (einschließlich privater Satellitenbetreiber) | ||

| Raumfahrtbehörden | ||

| Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Weltraumkameras im Jahr 2026?

Die Marktgröße für Weltraumkameras erreichte im Jahr 2026 USD 3,01 Milliarden und wird bis 2031 voraussichtlich USD 6,32 Milliarden erreichen, mit einer CAGR von 15,92 % im Zeitraum 2026–2031.

Welcher Kameratyp wächst am schnellsten?

CubeSat-Kameras verzeichnen das höchste Wachstum und expandieren mit einer CAGR von 17,54 % dank Miniaturisierung und niedrigerer Startkosten.

Warum gewinnen hyperspektrale Kameras an Bedeutung?

Hyperspektrale Sensoren liefern detaillierte Spektraldaten, die in der Landwirtschaft, im Bergbau und bei der Kohlenstoffüberwachung nützlich sind, und treiben eine CAGR von 16,21 % bis 2031 an.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 18,20 %, angetrieben durch bedeutende Programme in China, Indien und Japan.

Wer hat die Führungsposition bei Verteidigungsbildgebungsverträgen inne?

Nordamerikanische Hauptauftragnehmer wie L3Harris und Ball Aerospace dominieren hochwertige Verteidigungsaufträge aufgrund etablierter Sicherheitsfreigaben.

Was begrenzt die Kameralebensdauer im Orbit?

Starke thermische Zyklen im niedrigen Erdorbit verschlechtern Sensoren und erfordern teure Kühllösungen oder häufigeren Satellitenaustausch.

Seite zuletzt aktualisiert am: