Smart-TV- und Set-Top-Box-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

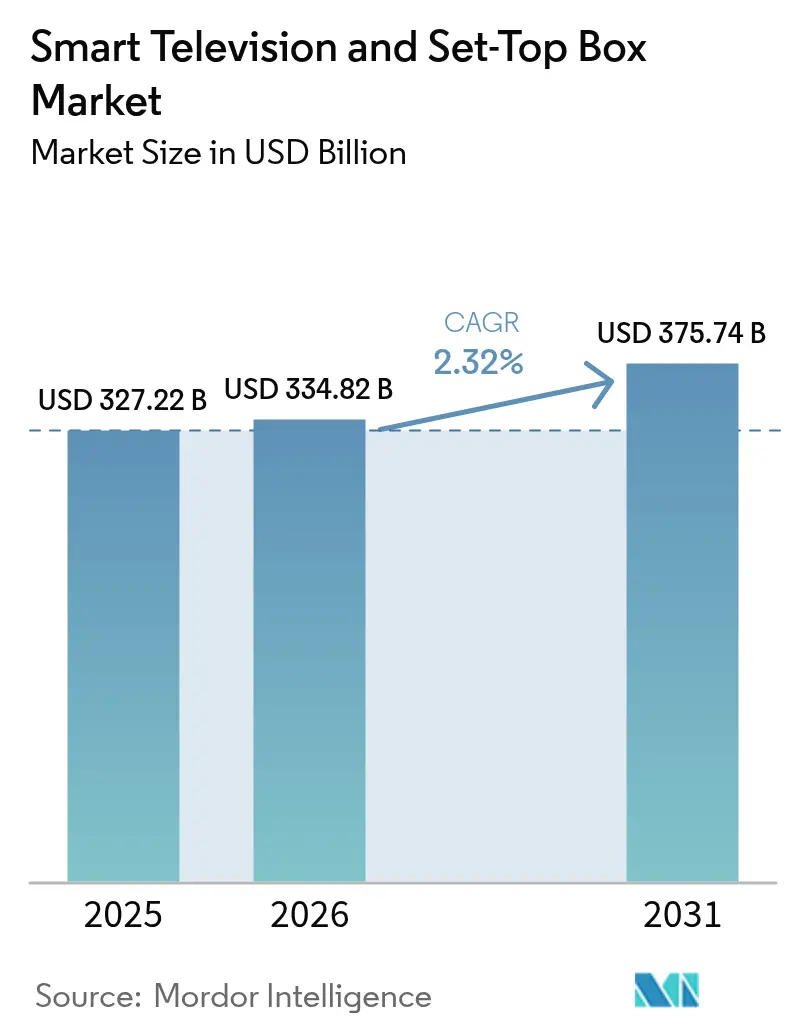

| Marktgröße (2026) | 334.82 Milliarden US-Dollar |

| Marktgröße (2031) | 375.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.32% CAGR |

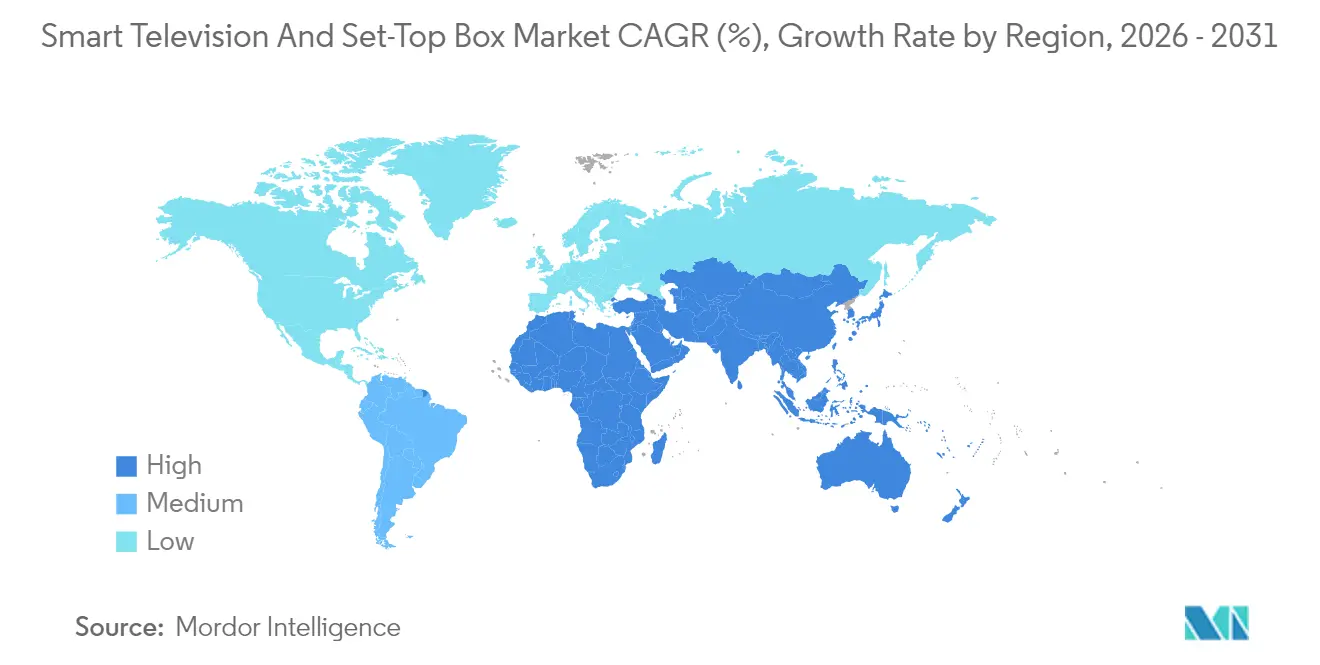

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

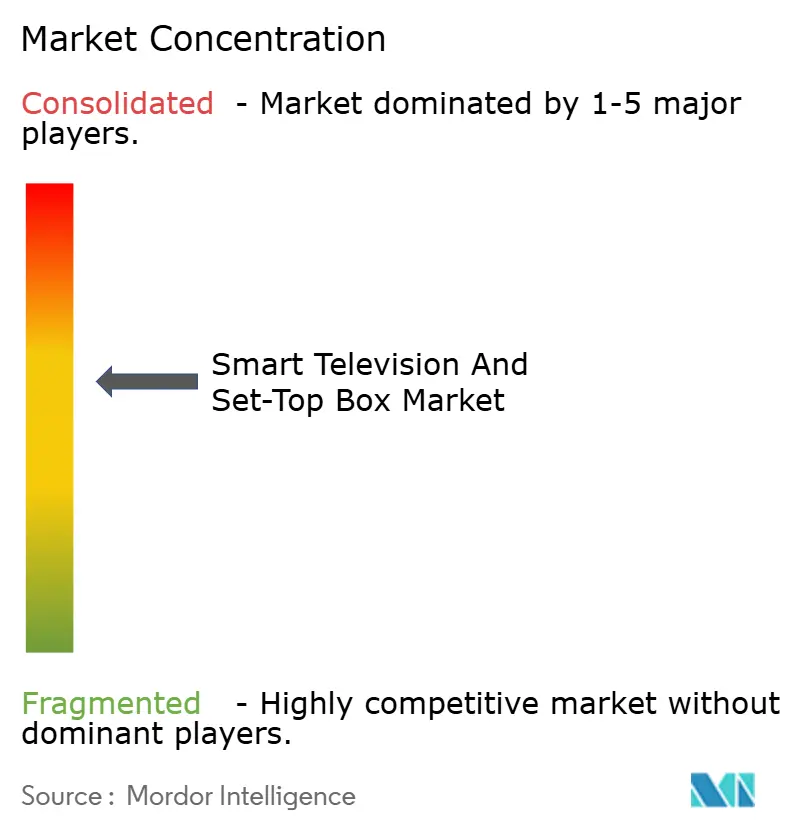

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-TV- und Set-Top-Box-Marktanalyse von Mordor Intelligence

Die Smart-TV- und Set-Top-Box-Marktgröße wird voraussichtlich von USD 327,22 Milliarden im Jahr 2025 auf USD 334,82 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,32 % über den Zeitraum 2026–2031 USD 375,74 Milliarden erreichen. Der Markt entwickelt sich auf der Grundlage einer anhaltenden Verbrauchernachfrage nach 4K-Bildschirmen, KI-gestützter Bildverarbeitung und integrierten Streaming-Plattformen, die die durchschnittlichen Verkaufspreise anheben, auch wenn der Wettbewerbsdruck durch chinesische Marken das Umsatzwachstum dämpft. Streaming beansprucht mittlerweile mehr Sehstunden als Rundfunk oder Kabelfernsehen, was Gerätehersteller dazu veranlasst, vollständigere Betriebssysteme einzusetzen, Werbeeinnahmen zu erzielen und die Produkterneuerungszyklen zu verkürzen. 4K UHD dominiert die Auslieferungen, händlereigene Werbeplattformen für Smart-TVs subventionieren Hardware, und staatliche Programme zur digitalen Umstellung in Schwellenländern sichern die Grundnachfrage nach preisgünstigen digitalen Set-Top-Boxen. Datenschutzgesetze wie die DSGVO und der CCPA schränken indes die Möglichkeiten zur Datenmonetarisierung ein und zwingen Anbieter dazu, Compliance und Umsatzoptimierung in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führten hybride und OTT-fähige Boxen die Kategorie mit einem Marktanteil von 38,00 % am Smart-TV- und Set-Top-Box-Markt im Jahr 2025 an und verzeichneten gleichzeitig die höchste erwartete CAGR von 3,96 % bis 2031.

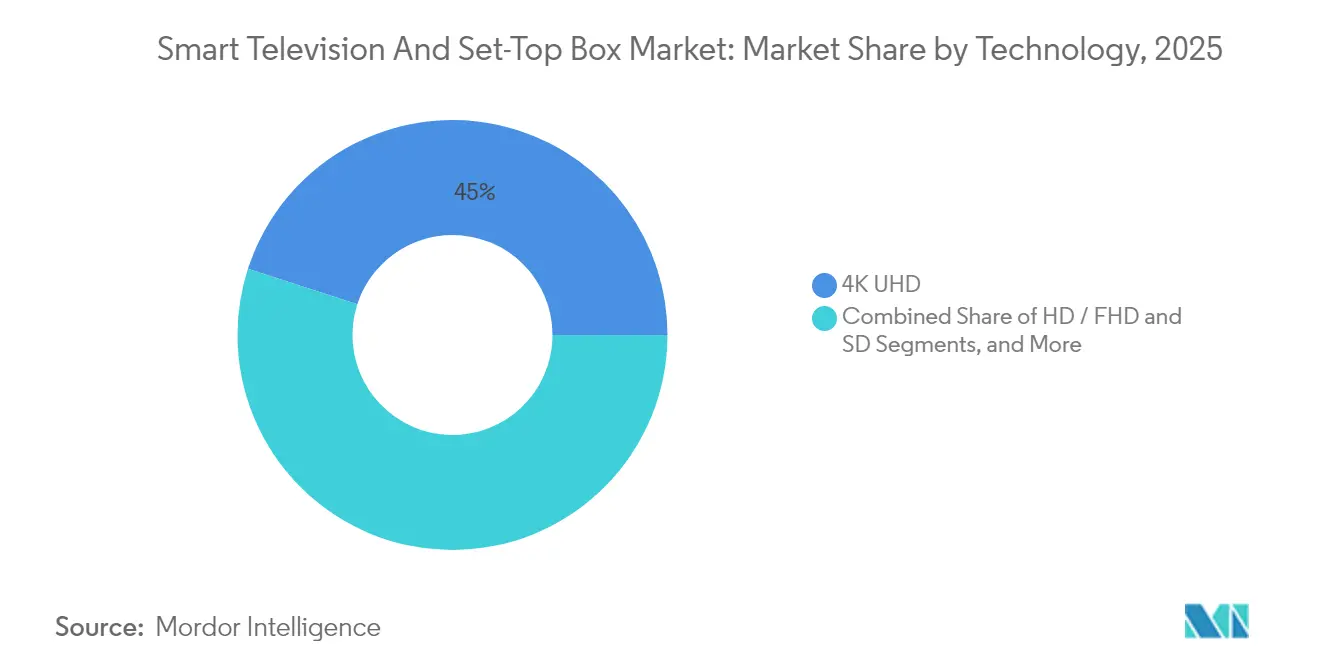

- Nach Auflösung erzielte 4K UHD im Jahr 2025 einen Umsatzanteil von 45,02 %; das 8K-Segment wird voraussichtlich mit der höchsten CAGR von 3,05 % bis 2031 wachsen.

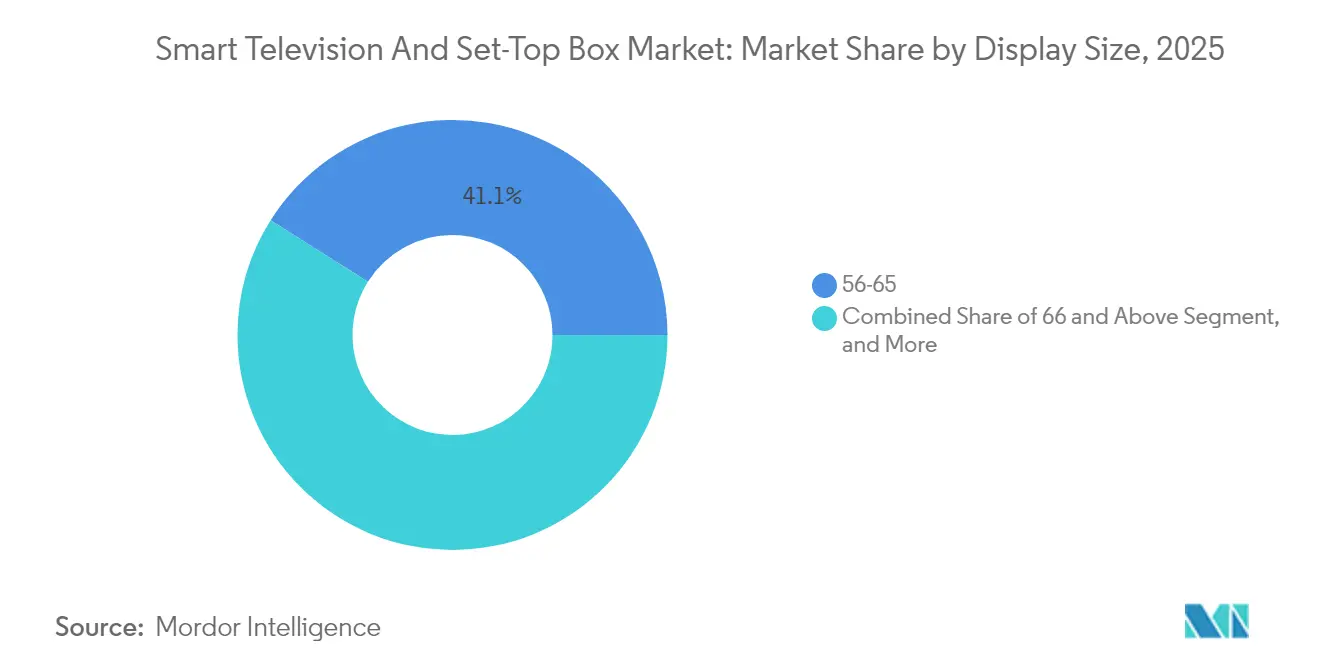

- Nach Displaygröße hielten Modelle mit 55–65 Zoll im Jahr 2025 einen Anteil von 41,05 % an der Smart-TV- und Set-Top-Box-Marktgröße, während Bildschirme mit 66 Zoll und darüber für eine CAGR von 3,55 % bis 2031 positioniert sind.

- Nach Displaytechnologie dominierten LED- und LCD-Panels mit einem Anteil von 59,68 % im Jahr 2025, wobei Micro-LED die schnellste CAGR von 2,76 % im gesamten Prognosezeitraum aufweist.

- Nach Betriebssystem kontrollierten Android und Google TV im Jahr 2025 23,85 % der Auslieferungen; Roku TV OS soll nach Lizenzierungsgewinnen bei Zweitmarken eine CAGR von 3,09 % erreichen.

- Nach Endnutzer entfielen 81,74 % des Volumens im Jahr 2025 auf private Haushalte, während gewerbliche Installationen und Beherbergungsbetriebe die schnellste CAGR von 2,84 % bis 2031 aufweisen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum der größte Anteil mit 38,26 % im Jahr 2025, und der asiatisch-pazifische Raum wird voraussichtlich mit der höchsten CAGR von 3,33 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart-TV- und Set-Top-Box-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Streaming-Plattform-Abonnements treiben die Geräteerneuerung an | +0.60% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu hochauflösenden, 4K- und 8K-Übertragungsstandards | +0.50% | Asiatisch-pazifischer Raum (Japan, Südkorea), Europa (ausgewählte Märkte), Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Mandate zur digitalen Umstellung in Schwellenländern | +0.40% | Afrika (Südafrika, Kenia, Nigeria), Südostasien (Kambodscha, Myanmar), Lateinamerika (ausgewählte Märkte) | Kurzfristig (≤ 2 Jahre) |

| KI-basiertes Upscaling steigert den Wert von Legacy-Inhalten | +0.30% | Global, mit früher Einführung in Premiumsegmenten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Händlereigene Smart-TV-Werbeplattformen erweitern die OEM-Umsatzströme | +0.20% | Nordamerika, mit Ausstrahlungseffekten auf Europa und ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Inländische Fertigungsanreize senken die STB-Produktionskosten | +0.20% | Indien, Südostasien (Vietnam, Thailand), Lateinamerika (Mexiko, Brasilien) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Streaming-Plattform-Abonnements treiben die Geräteerneuerung an

Streaming übernahm im Juni 2024 einen Mehrheitsanteil an der gesamten Sehdauer, und dieser Meilenstein hat Haushalts-Upgrades von älteren Flachbildschirmen auf vernetzte 4K-Geräte mit Unterstützung für bandbreitenintensive Apps beschleunigt. Betreiber in Europa und dem asiatisch-pazifischen Raum bündeln Smart-TVs mit Glasfaserpaketen, um die Abwanderung einzudämmen, und erweitern den Trend über Nordamerika hinaus. Hersteller reagieren mit schnelleren Prozessoren und mehr Arbeitsspeicher, doch ältere Set-Top-Box-Anbieter haben Schwierigkeiten, weil ältere Chipsätze moderne Codecs wie AV1 nicht dekodieren können. Die Erneuerungswelle breitet sich entlang städtischer Breitbandkorridore aus, wo eine Verbindung mit 100 Mbit/s üblich ist, und verkürzt die Austauschzyklen auf fünf Jahre oder weniger. Marken, die über breite App-Ökosysteme und Sprachassistenten verfügen, profitieren vom Wertzuwachs pro Einheit, selbst wenn die Hardwaremargen sinken.

Übergang zu hochauflösenden, 4K- und 8K-Übertragungsstandards

Japans NHK weitete seine 8K-Satellitenübertragungen für den Sportkalender 2024 aus, und südkoreanische Rundfunkanstalten verpflichteten sich zu 4K-Terrestrialausstrahlungen über ATSC 3.0 bis 2026. Diese Schritte stimmen mit europäischen Richtlinien überein, die SD-Signale bis 2030 auslaufen lassen, was eine obligatorische Nachfrage nach in Panels der nächsten Generation eingebetteten Tunern schafft. Da 4K-Panellinien bereits den größten Teil der weltweiten LCD-Kapazität ausmachen, sinken die Stückkosten, sodass Mittelklassemarken native 4K-Geräte zu historischen Full-HD-Preisen liefern können. Verbraucher nehmen 4K daher als neuen Mindeststandard wahr, während Frühanwender zu 8K für große Heimkinos und kommerzielle Beschilderung tendieren.

Staatliche Mandate zur digitalen Umstellung in Schwellenländern

Südafrika stellte im März 2024 die analoge Übertragung ein, Kambodscha und Kenia folgten, und laut der Internationalen Fernmeldeunion befinden sich mehr als 40 Länder noch mitten in der Umstellung. Subventionsprogramme verteilen einfache Set-Top-Boxen, damit einkommensschwache Haushalte weiterhin Free-to-Air-Kanäle empfangen können. Das Ergebnis ist ein starker, kurzlebiger Anstieg der Set-Top-Box-Bestellungen, in der Regel sechs bis zwölf Monate vor und nach dem Abschaltdatum. Die Preissensitivität bleibt hoch; öffentliche Ausschreibungen schreiben oft Obergrenzen von unter USD 20 pro Einheit vor, was das Volumen hin zu chinesischen Großserienherstellern lenkt, die hauchdünne Margen aufrechterhalten und dennoch Ausschreibungen dominieren.

KI-basiertes Upscaling steigert den Wert von Legacy-Inhalten

Samsungs NQ4 AI Gen2, LGs Alpha 11 und Sonys Cognitive Processor XR wurden alle im Jahr 2024 vorgestellt und trainieren neuronale Netzwerke, um HD-Filmmaterial auf nahezu 4K-Klarheit anzuheben. Das Upscaling verbessert die wahrgenommene Bildqualität für umfangreiche Backkataloge, die weiterhin unter nativer UHD-Auflösung liegen, und fördert den Kauf von Premium-Fernsehern, selbst wenn die 8K-Inhaltsbibliotheken hinterherhinken. Die Prozessoren optimieren zudem den Ton, reduzieren Rauschen und passen den Kontrast szenenweise an, was Marken hilft, höhere durchschnittliche Verkaufspreise gegenüber Budgetwettbewerbern zu verteidigen. Da die Chipkosten sinken, werden KI-Funktionen in Mittelklassemodelle einfließen und deren gesamten adressierbaren Markt erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Preiswettbewerb komprimiert die Anbietermargen | -0.40% | Global, mit starkem Druck im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung preisgünstiger Streaming-Sticks kannibalisiert Set-Top-Boxen | -0.30% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Panel-Zollanpassungen stören die Display-Lieferketten | -0.20% | Nordamerika, Europa (importabhängige Märkte) | Kurzfristig (≤ 2 Jahre) |

| Datenschutzvorschriften schränken die Datenmonetarisierung von Smart-TVs ein | -0.20% | Europa (DSGVO), Nordamerika (CCPA, bundesstaatliche Gesetze), mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Preiswettbewerb komprimiert die Anbietermargen

TCL und Hisense haben 2024 ihren Marktanteil weiter ausgebaut, indem sie Mini-LED-Fernseher 30 % unter den Preisen von Samsung und LG anboten und dabei integrierte chinesische Lieferketten nutzten, die Logistik- und Komponentenkosten reduzieren. Vertragspreise für Set-Top-Boxen fallen mittlerweile unter USD 15 für IPTV-Modelle, was die Betreibersubventionen belastet und die Anbieterrentabilität untergräbt. Regulatorischer Druck kommt hinzu: Die US-amerikanische Federal Trade Commission hat Vizio im Jahr 2024 wegen Datenschutzverstößen bei der Datenerfassung mit einer Geldstrafe belegt und damit einen kompensierenden Umsatzstrom auf Basis von Zuschauerdaten eingeschränkt. Etablierte Marken navigieren daher durch einen Margendruck, der Skaleneffekte und softwarebasierte Umsatzdiversifizierung belohnt.

Verbreitung preisgünstiger Streaming-Sticks kannibalisiert Set-Top-Boxen

Amazon und Roku bieten 4K-HDR-Dongles für unter USD 50 an, die Sprachsuche und umfangreiche App-Bibliotheken bereitstellen, die den Sehbedarf vieler Haushalte erfüllen. Roku zählte bis zum dritten Quartal 2024 81,6 Millionen aktive Konten, mit einem Plattformumsatz von USD 908 Millionen für das Quartal, was die Attraktivität werbebasierter Modelle unterstreicht. Da die Breitbandpenetration in Nordamerika und Teilen Europas 80 % übersteigt, tauschen Verbraucher kabelgebundene Pay-TV-Boxen gegen WLAN-Streaming-Sticks aus und reduzieren damit Hardware-Aufwand und monatliche Gebühren. Kabel- und Satellitenbetreiber, die einst durch proprietäre Geräte geschützt waren, müssen nun Set-Top-Box-Mietgebühren rechtfertigen oder auf Software-Client-Apps umsteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Hybride und OTT-Boxen konsolidieren Betreiberstrategien

Hybride und OTT-Geräte entfielen 2025 mit 38,00 % auf den größten Anteil am Smart-TV- und Set-Top-Box-Markt und sollen bis 2031 die schnellste CAGR von 3,96 % erzielen. Betreiber in Nordamerika und Europa setzen Android TV Operator Tier-Hardware ein, die lineare Kanäle mit Streaming-Bibliotheken zusammenführt und ihnen hilft, Abonnentenverluste einzudämmen. Die dem Smart-TV- und Set-Top-Box-Markt zuzurechnende Marktgröße für Satelliten-Set-Top-Boxen schrumpft weiter, da DirecTV und vergleichbare Anbieter Kapital in Richtung reiner Streaming-Dienste umschichten, während IPTV-Boxen bei Glasfaserausbauten im asiatisch-pazifischen Raum und im Nahen Osten weiterhin unverzichtbar sind. Kabel-Set-Top-Boxen leiden unter Cord-Cutting und regulatorischen Mandaten, die offene Standards begünstigen. Im Prognosezeitraum verlagert sich die Differenzierung von proprietärer Hardware hin zu Software-Updates, die Sprachnavigation, Cloud-DVR und zielgerichtete Werbung ermöglichen.

Hybridlösungen geben Pay-TV-Anbietern auch Werkzeuge zur Balance von Bandbreite, lokalem Caching und Servicepersonalisierung an die Hand, ohne gesamte Video-Headends ersetzen zu müssen. Sie nutzen gängige SoC-Familien, verkürzen Entwicklungszyklen und ermöglichen Feature-Updates per Over-the-Air. Für Auftragshersteller in Vietnam und Mexiko erschließt die Umstellung höhere Materialwerte im Vergleich zu Legacy-Fernbedienungen und puffert Margen gegen sinkende durchschnittliche Verkaufspreise. Allerdings hängen Design-Wins nun von der Einhaltung von Datenschutz-Frameworks ab, die klare Opt-out-Wege für die Datenerfassung vorschreiben, was Firmware- und Zertifizierungskomplexitäten hinzufügt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Auflösung: 4K UHD behält Volumenführung, während 8K eine Premiumnische erschließt

Das 4K-UHD-Segment hielt 45,02 % der Auslieferungen im Jahr 2025, ein Niveau, das voraussichtlich bis 2031 über 40 % bleiben wird, da Panel-Ausbeuten steigen und Inhaltsbibliotheken wachsen. 8K-Geräte, die heute nur einen einstelligen mittleren Anteil ausmachen, zeigen eine CAGR von 3,05 %, getrieben durch NHKs 8K-Übertragungen und Samsungs Vorstoß in Micro-RGB-Displays. Die dem 8K-Segment zuzurechnende Smart-TV- und Set-Top-Box-Marktgröße stützt sich stark auf Heimkino-Enthusiasten und Käufer digitaler Beschilderung, die bereit sind, Aufschläge für hohe Pixeldichte zu zahlen. Standard-Definition-Geräte verweilen in subventionsgetriebenen Umstellungsprogrammen in Afrika und Südostasien, tendieren jedoch nach unten, da Regierungen analoge Übertragungen abschalten.

Verbraucher nehmen 4K als neuen Standard für Wohnzimmerbildschirme ab 55 Zoll wahr, und die durchschnittlichen Verkaufspreise für 65-Zoll-4K-Geräte sanken 2024 um weitere 8 % im Jahresvergleich. Effizienzgewinne in der Lieferkette ermöglichen es Marken, 120-Hz-Panels und HDMI-2.1-Anschlüsse ohne erhebliche Preisaufschläge zu bündeln, was die Attraktivität für Spieler steigert. Im Gegensatz dazu setzen 8K-Hersteller auf KI-basiertes Upscaling und Micro-LED-Fortschritte, um Bewertungslücken zu rechtfertigen, bis hochauflösende Inhalte zum Mainstream werden, wahrscheinlich nach 2028.

Nach Displaygröße: Große Bildschirme heben durchschnittliche Verkaufspreise und gewerbliche Nachfrage an

Geräte mit 55–65 Zoll kontrollierten 41,05 % der Einheiten im Jahr 2025 und bringen Wohnzimmer-Ergonomie mit sinkenden Panelkosten in Einklang. Bildschirme mit 66 Zoll und darüber verzeichnen jedoch die höchste CAGR von 3,55 %, was Premium-Heimkino-Installationen und den Rollout digitaler Beschilderung im Gastgewerbe und Einzelhandel widerspiegelt. Die Smart-TV- und Set-Top-Box-Marktgröße für Displays mit 66 Zoll und mehr ist auf die Vereinigten Staaten, den Golf-Kooperationsrat und Japan ausgerichtet, wo das verfügbare Einkommen größere Diagonalen unterstützt. Umgekehrt bedienen 32-Zoll- und 33–43-Zoll-Modelle weiterhin platzbegrenzte städtische Wohnungen in Asien und Lateinamerika und sorgen für stetige Ersatzzyklen.

Gewerbliche Käufer wie Hotelketten bevorzugen 43–55-Zoll-Größen aufgrund von Möbeleinschränkungen und Betrachtungsabständen, sind jedoch bereit, für Software wie LG Pro:Centric zu bezahlen, die Immobilienmanagementsysteme ohne externe Mediaplayer integriert. Die Migration zu größeren Glassubstraten in chinesischen Fabriken positioniert 75-Zoll-Panels jetzt zu Preispunkten, die zuvor von 55-Zoll-Geräten besetzt waren, und treibt Wohnkunden zu größeren Diagonalen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Displaytechnologie: LED und LCD behalten Mehrheit, während Premiumsegmente divergieren

LED- und LCD-Panels erreichten 2025 einen Anteil von 59,68 % und bleiben bis 2031 Kostenführer. OLED und QLED übertreffen ihr Gewicht gemessen am Umsatz, da sie von Spielern und Cinephilen profitieren, die breite Farbräume und nahezu perfekte Schwarzwerte schätzen. Mini-LED-Hintergrundbeleuchtung, wie in TCLs QD-Mini-LED und Samsungs Neo QLED, bietet eine Mittelklassepositionierung mit überlegenem Kontrast und gibt Händlern Upsell-Argumente. Die Smart-TV- und Set-Top-Box-Marktgröße im Bereich Micro-LED ist klein, wächst jedoch mit einer CAGR von 2,76 %, da Samsung und LG die Ausbeuten verfeinern und auf Chip-on-Board-Montage umsteigen, die die Kosten pro Quadratzoll senkt.

Panel-Hersteller investieren in Quantenpunkt-Verbesserungsfolien und Tandem-OLED-Stapel, um die Spitzenhelligkeit über 2.000 Nits zu heben und HDR10+ sowie Dolby Vision IQ zu unterstützen. Der Wettbewerb dreht sich zunehmend um Bildverarbeitung, Wärmemanagement und Energieeffizienz statt um die Basis-Panelkosten. Marken, die sowohl Panelfertigung als auch Fernsehermontage besitzen, verkürzen die Markteinführungszeit für neue Technologien und erzielen höhere Margen, selbst wenn die allgemeinen durchschnittlichen Verkaufspreise sinken.

Nach Betriebssystem und Plattform: Werbeökonomie definiert Anteile neu

Android und Google TV belegten 2025 23,85 % des Betriebssystem-Spektrums und profitieren vom Play Store und dem integrierten Google Assistant. Roku TV OS zeigt, obwohl kleiner, eine CAGR von 3,09 %, da Zweitmarken die Plattform lizenzieren, um Rokus jährlichen Werbeumsatz von über USD 3 Milliarden zu erschließen. Samsung Tizen und LG webOS bleiben auf die firmeneigene Hardware beschränkt, monetarisieren jedoch über eigene geschlossene App-Stores. Der Wettbewerbsfokus verlagert sich nun auf Verweildauermetriken, personalisierte Empfehlungen und Datenschutz-Compliance.

Plattforminhaber üben Einfluss auf Inhaltsplatzierungsgebühren und die Hauptbildschirm-Fläche aus und beeinflussen damit die Entdeckung durch Verbraucher und Partnerverhandlungen. Die Smart-TV- und Set-Top-Box-Marktgröße, die mit OS-Lizenzgebühren verbunden ist, bleibt bescheiden, aber die Gewinne aus Attach-Rates durch Werbung und Abonnementprovisionen überwiegen die Hardwaremargen. Folglich werden händlerkontrollierte Plattformen wie Walmarts Vizio Platform+ die Verhandlungsmacht entlang der Wertschöpfungskette wahrscheinlich neu gestalten.

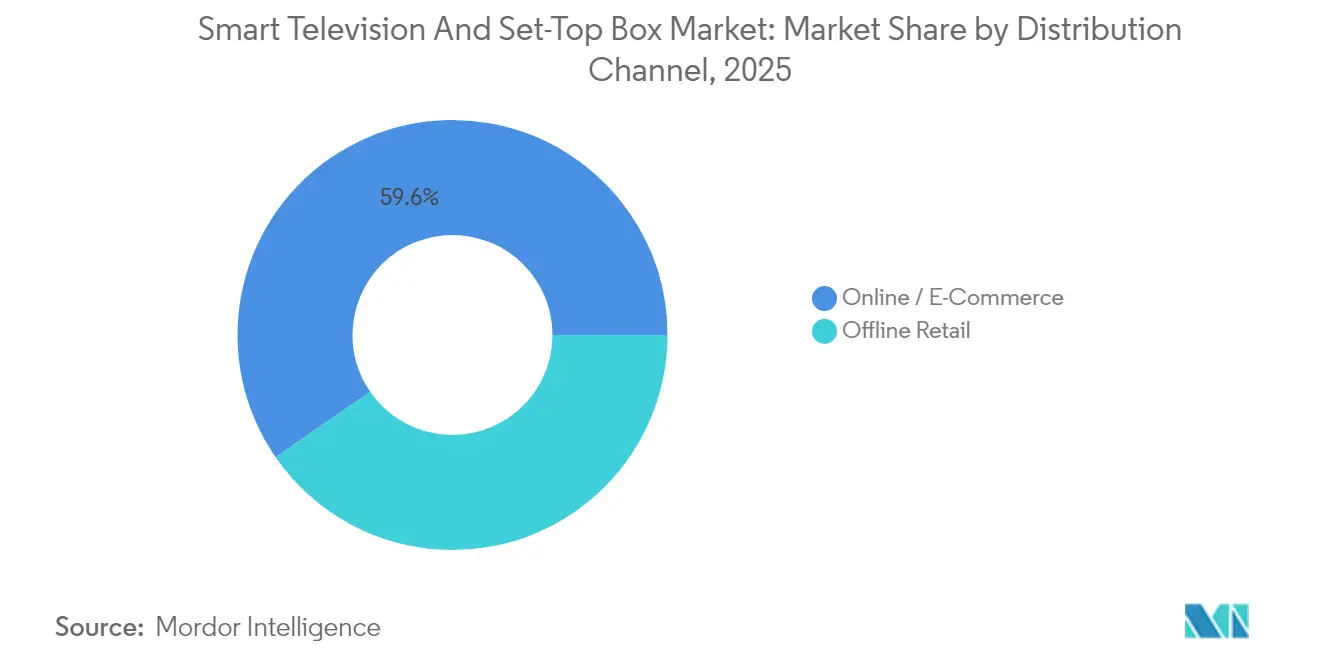

Nach Vertriebskanal: Online-Volumen steigt inmitten von Omnichannel-Mischungen

Im Jahr 2025 trieb der E-Commerce in Nordamerika und Europa nahezu 59,62 % der Einheitenverkäufe an, gestützt durch Direktverbraucher-Storefronts und schnelle Lieferoptionen. Dieses Wachstum spiegelt sich wandelnde Verbraucherpräferenzen hinsichtlich Komfort, wettbewerbsfähiger Preisgestaltung und einer breiteren Produktverfügbarkeit online wider. Während stationäre Geschäfte eine entscheidende Rolle bei der Bereitstellung von Großbildschirm-Vorführungen, erweiterten Garantien und Installationsservices spielen, dienen sie auch als wichtige Kontaktpunkte für den Aufbau von Markenvertrauen und die Bereitstellung personalisierter Kundenbetreuung.

Marken setzen zunehmend auf Omnichannel-Strategien, um die Lücke zwischen Online- und Offline-Erlebnissen zu überbrücken. Diese Strategien ermöglichen es, in Geschäften Flaggschiff-Geräte hervorzuheben, wobei der Großteil des Lagerbestands aus regionalen Fulfillment-Centern versandt wird, um die Lieferketten-Effizienz zu optimieren und die Lieferzeiten zu verkürzen. Obwohl aufstrebende Regionen aufgrund fragmentierter Logistik stark auf Händler angewiesen sind, beschleunigt der Aufstieg smartphone-gesteuerter digitaler Zahlungen den Wandel hin zu Online-Plattformen. Dieser Übergang wird weiter durch zunehmende Internetpenetration, wachsende Smartphone-Verbreitung und den Ausbau der digitalen Infrastruktur in diesen Regionen unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Privathaushalte dominieren weiterhin, Wachstum im Gastgewerbe beschleunigt sich

Im Jahr 2025 entfielen auf private Käufer beherrschende 81,74 % des Marktvolumens. Die Gewerbe- und Gastgewerbesektoren verzeichnen jedoch das schnellste Wachstum mit einer CAGR von 2,84 %. Hotels, die zentralisierte Steuerung, Manipulationssicherheit und Casting-Funktionen priorisieren, erneuern ihre Displays in der Regel alle fünf bis sieben Jahre, um eine moderne und funktionale Umgebung für Gäste aufrechtzuerhalten. Einzelhändler setzen zunehmend auf hochhelle Beschilderung, um Kundenfrequenz anzuziehen, die Markensichtbarkeit zu erhöhen und das Kundenengagement zu verbessern.

Gleichzeitig integrieren Gesundheitseinrichtungen wandmontierte Smart-Panels für Telemedizin, um Fernkonsultationen, Patientenüberwachung und verbesserte betriebliche Effizienz zu ermöglichen. Obwohl die Marktgröße für Smart-TVs und Set-Top-Boxen, die durch institutionelle Aufträge getrieben wird, derzeit bescheiden ist, erzielt sie höhere durchschnittliche Verkaufspreise und Serviceverträge, was den Lifetime-Umsatz erheblich steigert. Diese institutionellen Aufträge erfordern oft spezifische Anforderungen, wie angepasste Software- oder Hardware-Konfigurationen, was weiter zu ihrem höheren Wertangebot beiträgt.

Geografische Analyse

Der asiatisch-pazifische Raum hält den größten regionalen Anteil aufgrund der konzentrierten Fertigung in China, Südkorea und Japan sowie des steigenden verfügbaren Einkommens in Indien und Südostasien. China verkaufte 2024 mehr als 40 Millionen Smart-TVs, wobei TCL, Hisense und Xiaomi auf Preis und Funktionsparität konkurrieren. Das Production-Linked Incentive-Programm Indiens lockte Investitionen von Dixon Technologies und Amber Enterprises an, um die inländische Panel-Montage aufzubauen, die Importabhängigkeit zu verringern und die Widerstandsfähigkeit gegenüber Zollanpassungen zu stärken. Japan und Südkorea dominieren Premiumnischen; Sony und Samsung nutzen frühe 8K-Übertragungsökosysteme und starke Markenkraft, um die durchschnittlichen Verkaufspreise zu erhöhen. Indonesien, Vietnam und Thailand profitieren von schnellen Breitbandausbauten und staatlichen Set-Top-Box-Subventionen, die analoge Haushalte innerhalb von drei Jahren auf digital umstellen.

Nordamerika und Europa sind reife Märkte, die durch Ersatznachfrage, Premiumsegment-Upside und den laufenden Wechsel von Pay-TV-Paketen zu à-la-carte-Streaming geprägt werden. Walmarts USD 2,3 Milliarden schwere Übernahme von Vizio im Dezember 2024 unterstreicht das Bestreben der Händler, Werbeeinnahmen zu erschließen. Die Vereinigten Staaten stechen durch die frühe Akzeptanz von Bildschirmen mit 65 Zoll und mehr sowie von sprachassistenten-lastigen Oberflächen hervor. Kanada spiegelt das US-amerikanische Cord-Cutting wider, während Mexiko weiterhin von Set-Top-Box-Subventionen profitiert, da seine digitale terrestrische Umstellung 2026 abgeschlossen wird. Europas DSGVO-Regime schränkt die automatische Inhaltserkennung ein und begrenzt damit die Datenmonetarisierungsmöglichkeiten für OEMs, während DVB-T2-Upgrades ähnlich wie ATSC die 4K-Einführung vorantreiben. Deutschland, Frankreich und das Vereinigte Königreich machen über 60 % des europäischen Umsatzes aus und bevorzugen bei Samsung, LG und Sony Qualität und Kundendienstunterstützung gegenüber aufstrebenden Marken.

Südamerika, der Nahe Osten und Afrika verbinden schnelle Initiativen zur digitalen Umstellung mit wachsendem Konsum der Mittelschicht. Brasilien verzeichnete 2024 ein zweistelliges Smart-TV-Wachstum, gestützt durch E-Commerce-Ratenzahlungspläne von Mercado Livre, während Argentiniens makroökonomische Schwierigkeiten das Volumen bremsten, obwohl sich die aufgeschobene Ersatznachfrage bis 2026 aufbaut. Länder des Golf-Kooperationsrats tendieren zu Panels mit 75 Zoll und mehr und liefern damit starken Wertezug für Samsung und LG. Die Türkei fungiert als Fertigungszentrum, das benachbarte Länder in Nordafrika versorgt. Südafrikas analoges Abschalten war im März 2024 abgeschlossen und schuf einen einmaligen Anstieg für kostengünstige DTT-Boxen, während Kenia und Nigeria mit Subventionsprogrammen auf Fristen von 2027 zusteuern, die die ODM-Lieferung aus China begünstigen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Die fünf führenden Marken Samsung, LG, TCL, Hisense und Sony kontrollierten 2024 etwa 55–60 % der globalen Auslieferungen. Vertikale Integration treibt Samsung und LG an; sie besitzen Panel-Fabriken, entwickeln proprietäre Betriebssysteme und unterhalten umfangreiche Patentportfolios im Bereich KI-Videoverarbeitung. Chinesische Herausforderer TCL und Hisense nutzen Kostenführerschaft aus inländischen Komponentenökosystemen und liefern Mini-LED-Geräte zu Preispunkten, die 30 % unter denen südkoreanischer Wettbewerber liegen. Sony nutzt, obwohl kleiner im Volumen, kognitive Bildgebungschips, um bei Cinephilen und Spielern Premiummargen zu erzielen.

Händlereigene Marktteilnehmer gestalten die Wettbewerbsökonomie um. Walmart integrierte Vizio's Platform+-Werbeeinheit in Walmart Connect und verschaffte dem Händler damit ein Schwungrad, bei dem Werbung die Panel-Kosten subventioniert und den Ladenverkehr ankurbelt. Roku, obwohl hardware-agnostisch, sichert TV-OS-Lizenzierungsverträge, die seinen Plattformumsatz ausweiten. Komponentenlieferanten wie MediaTek und Realtek standardisieren SoC-Roadmaps rund um AV1-Dekodierung und Wi-Fi 6E, sodass Hersteller zweiter Reihe mit Feature-Sets Schritt halten können. Compliance-Herausforderungen wachsen: DSGVO und CCPA verlangen transparente Datenpraktiken; Anbieter, die detaillierte Einwilligungsabläufe implementieren, vermeiden Bußgelder und gewinnen Vertrauen.

Technologische Entwicklungslinien konzentrieren sich auf Mini-LED-Verfeinerung, Quantenpunkt-Farbreinheit und Micro-LED-Massentransfer. Samsung und LG führen bei erteilten Patenten, die Pixel-Architekturen und Niedertemperaturbonden abdecken. Die Diversifizierung der Lieferkette verlagert Panel-Kapazitäten von China nach Vietnam, Indien und Mexiko, um Zoll- und geopolitische Risiken abzusichern, während EMS-Anbieter durch Software-Vorinstallationen und kundenspezifische Logistik Mehrwert schaffen. Im Zeitraum 2025–2030 unterscheiden anhaltende Forschungs- und Entwicklungsaktivitäten in KI-basiertem Upscaling und energieeffizienten Hintergrundbeleuchtungen funktionsreiche Modelle von standardisierten Massenmarkt-SKUs.

Marktführer im Smart-TV- und Set-Top-Box-Bereich

Samsung Electronics Co. Ltd

LG Electronics Inc.

TCL Electronics Holdings Limited

Hisense Group

Xiaomi Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Samsung Electronics stellte Micro-RGB-Fernseher in Varianten von 89, 101 und 114 Zoll vor, die auf ultra-premium private und gewerbliche Standorte abzielen.

- Dezember 2024: Walmart schloss seine USD 2,3 Milliarden schwere Übernahme von Vizio ab und integrierte die Platform+-Werbung in Walmart Connect.

- November 2024: LG Electronics ging eine Partnerschaft mit Microsoft ein, um Azure-KI-Dienste in webOS für cloudbasierte Spracherkennung und personalisierte Empfehlungen einzubetten.

- Oktober 2024: TCL eröffnete ein USD 350 Millionen teures Mini-LED-Werk in Huizhou, China, und erhöhte die Kapazität um 5 Millionen Panels.

Globaler Berichtsumfang des Smart-TV- und Set-Top-Box-Markts

Der Smart-TV- und Set-Top-Box-Marktbericht ist segmentiert nach Technologie (Satellit/DTH, IPTV, Kabel, Hybrid/OTT), Auflösung (SD, HD/FHD, 4K UHD, 8K und höher), Displaygröße (32 Zoll und darunter, 33–43, 44–55, 56–65, 66 Zoll und darüber), Displaytechnologie (LCD/LED, OLED, QLED/Mini-LED, Micro-LED), Betriebssystem (Android/Google TV, Tizen, webOS, Roku TV OS, Fire TV OS), Vertriebskanal (stationärer Einzelhandel, Online/E-Commerce), Endnutzer (Privathaushalte, Gewerbe/Gastgewerbe, institutionell) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Satellit / DTH |

| IPTV |

| Kabel |

| Hybrid / OTT |

| SD |

| HD / FHD |

| 4K UHD |

| 8K und höher |

| 32 und darunter |

| 33–43 |

| 44–55 |

| 56–65 |

| 66 und darüber |

| LCD / LED |

| OLED |

| QLED / Mini-LED |

| Micro-LED |

| Android / Google TV |

| Tizen |

| webOS |

| Roku TV OS |

| Fire TV OS |

| Stationärer Einzelhandel |

| Online / E-Commerce |

| Privathaushalte |

| Gewerbe / Gastgewerbe |

| Institutionell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Naher Osten | Golf-Kooperationsrat |

| Türkei | |

| Afrika | Südafrika |

| Nach Technologie (Set-Top-Box) | Satellit / DTH | |

| IPTV | ||

| Kabel | ||

| Hybrid / OTT | ||

| Nach Auflösung | SD | |

| HD / FHD | ||

| 4K UHD | ||

| 8K und höher | ||

| Nach Displaygröße (in Zoll) | 32 und darunter | |

| 33–43 | ||

| 44–55 | ||

| 56–65 | ||

| 66 und darüber | ||

| Nach Displaytechnologie | LCD / LED | |

| OLED | ||

| QLED / Mini-LED | ||

| Micro-LED | ||

| Nach Betriebssystem / Plattform | Android / Google TV | |

| Tizen | ||

| webOS | ||

| Roku TV OS | ||

| Fire TV OS | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | |

| Online / E-Commerce | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe / Gastgewerbe | ||

| Institutionell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Naher Osten | Golf-Kooperationsrat | |

| Türkei | ||

| Afrika | Südafrika | |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-TV- und Set-Top-Box-Markt im Jahr 2026?

Die Smart-TV- und Set-Top-Box-Marktgröße beläuft sich im Jahr 2026 auf USD 334,82 Milliarden und wird voraussichtlich bis 2031 USD 375,74 Milliarden erreichen.

Welche Auflösung dominiert bei neuen Fernsehgeräte-Auslieferungen?

4K UHD führt mit 45,02 % der Auslieferungen im Jahr 2025, getrieben durch sinkende Panelkosten und reichhaltige Streaming-Inhalte.

Welche Wachstumsaussichten bestehen für 8K-Fernseher?

Das 8K-Segment wird voraussichtlich mit einer CAGR von 3,05 % bis 2031 wachsen, da Japan und Südkorea natives 8K für Sport und Unterhaltung übertragen.

Warum gewinnen hybride und OTT-Set-Top-Boxen Marktanteile?

Pay-TV-Betreiber setzen Android-basierte Hybrid-Boxen ein, die lineare Kanäle mit Streaming-Apps zusammenführen und ihnen helfen, Abonnenten zu halten, die zu On-Demand-Angeboten wechseln.

Welche Betriebssysteme verzeichnen die schnellste Expansion?

Roku TV OS wird voraussichtlich mit einer CAGR von 3,09 % bis 2031 wachsen, gestützt durch Lizenzierungsverträge mit Zweitmarken und starke Werbeeinnahmen.

Wie beeinflussen Datenschutzvorschriften die Anbieterstrategie?

Gesetze wie die DSGVO und der CCPA schränken die automatische Inhaltserkennung ein, sodass Hersteller zunehmend Datenpraktiken offenlegen, Opt-out-Optionen hinzufügen und alternative Einnahmequellen jenseits von Zuschauer-Analysen suchen.

Seite zuletzt aktualisiert am: