Video Wall Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

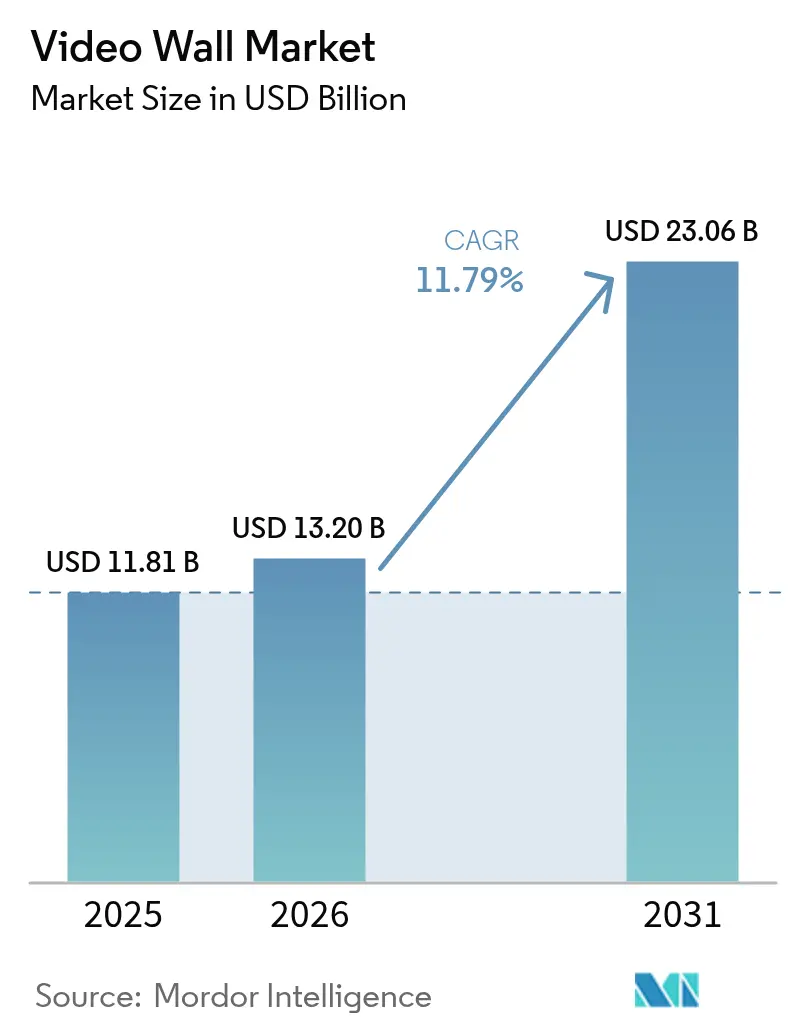

| Marktgröße (2026) | 13.2 Milliarden US-Dollar |

| Marktgröße (2031) | 23.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.79% CAGR |

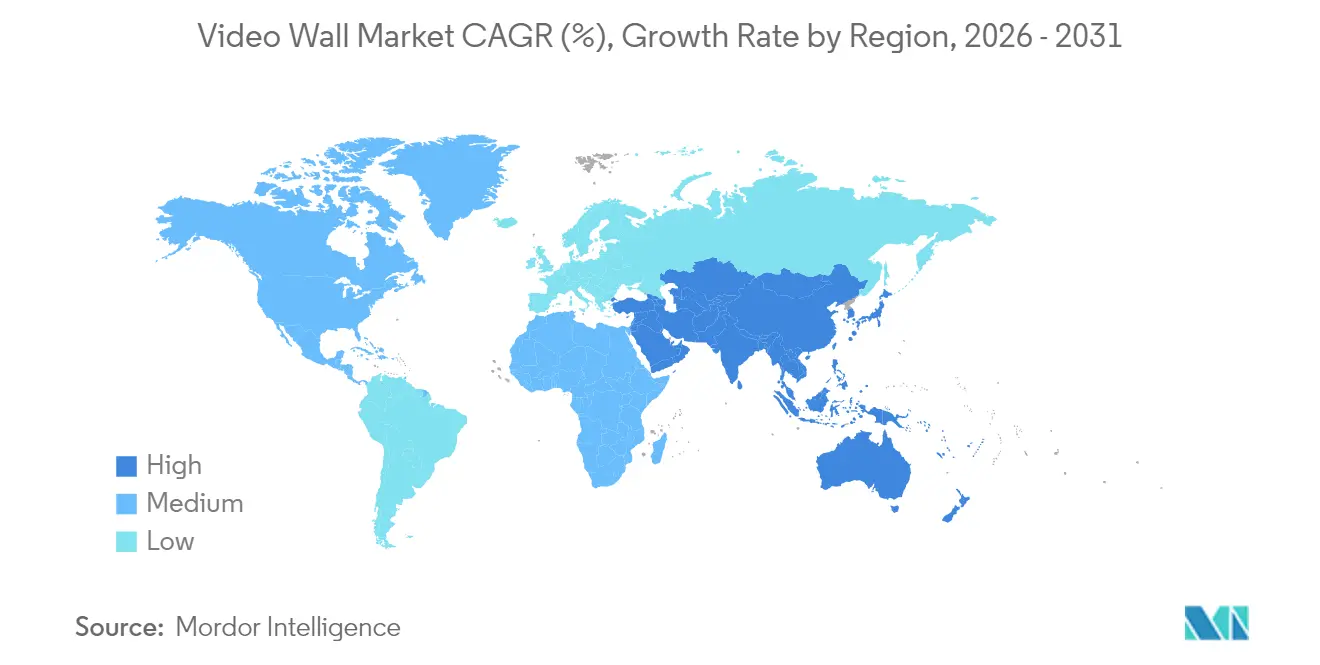

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

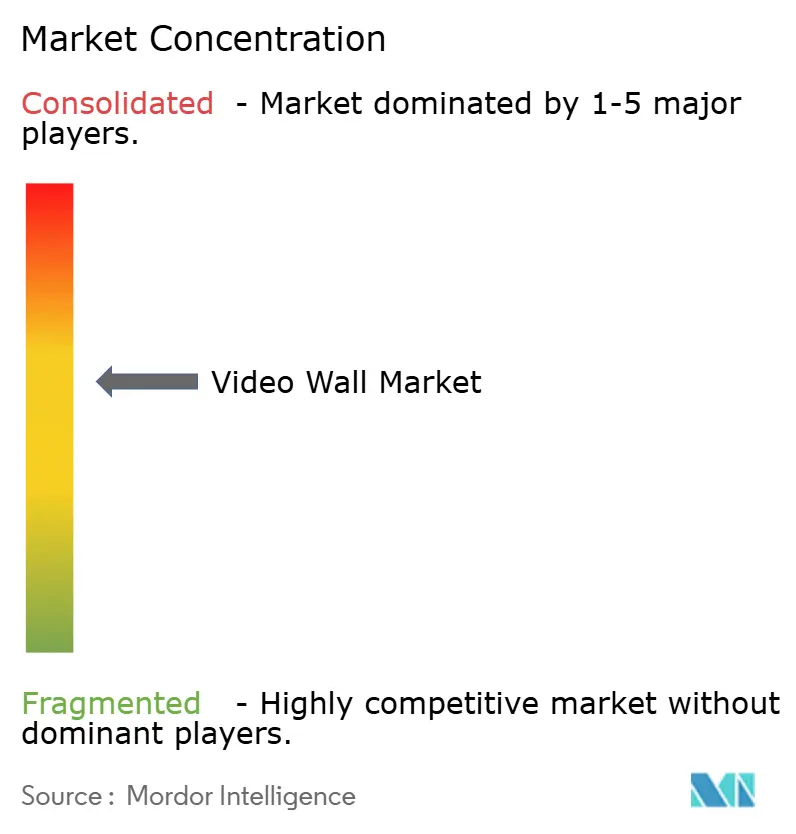

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Video Wall Marktanalyse von Mordor Intelligence

Die Größe des Video Wall Marktes wurde im Jahr 2025 auf USD 11,81 Milliarden geschätzt und wird voraussichtlich von USD 13,2 Milliarden im Jahr 2026 auf USD 23,06 Milliarden bis 2031 wachsen, bei einer CAGR von 11,79 % während des Prognosezeitraums (2026–2031). Starke Kapitalverlagerungen von statischer Beschilderung hin zu dynamischen, datareichen Anzeigearrays beschleunigen die Akzeptanz, begünstigt durch sinkende LED-Pixelabstände, die kommerzielle Markteinführung von MicroLED und aktualisierte Energieeffizienzvorschriften, die Festkörperanzeigen bevorzugen. Verkehrsknotenpunkte in der Region Asien-Pazifik und im Nahen Osten ersetzen gedruckte Anzeigetafeln durch Direktansichtsbildschirme, die Wegführung und Werbung vereinen, während nordamerikanische und europäische Leitstellen Frontprojektionswürfel zugunsten von LED-Wänden ausmustern, die eine gleichmäßigere Helligkeit und geringere Servicekosten bieten. Auf der Angebotsseite integrieren chinesische Hersteller die Chipproduktion, um Komponentenvolatilität abzufedern, und globale Marken bündeln Hardware mit Predictive-Maintenance-Software, um mehrjährige Serviceeinnahmen zu sichern. Kosten, Stromverbrauch und verschärfte Vorschriften zur Lichtverschmutzung bleiben Hemmfaktoren, doch Betreiber verlängern eher die Erneuerungszyklen, als Projekte gänzlich zu stornieren.

Wesentliche Erkenntnisse des Berichts

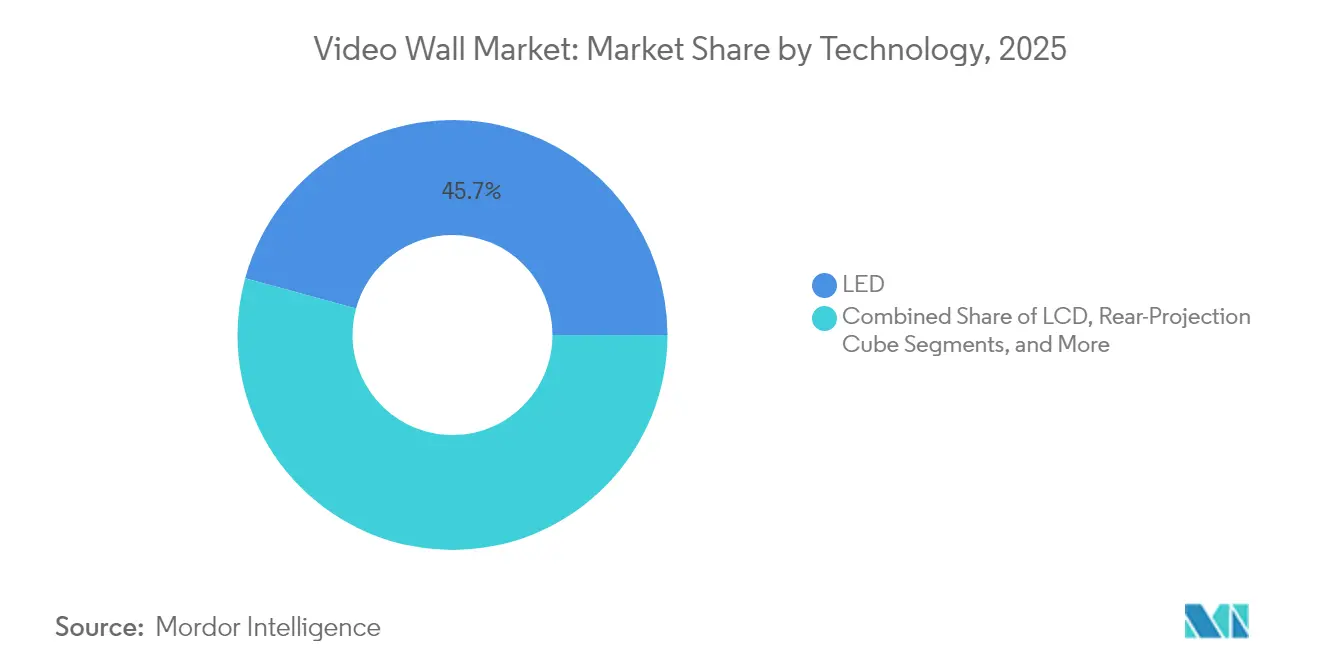

- Nach Technologie erfasste LED 45,74 % des Umsatzes im Jahr 2025, während MicroLED eine CAGR von 26,11 % bis 2031 voraussichtlich erzielen wird.

- Nach Endverbraucher führte der Transportsektor mit einem Anteil von 28,22 % im Jahr 2025, während Gastgewerbe und Unterhaltung voraussichtlich mit einer CAGR von 20,29 % bis 2031 wachsen wird.

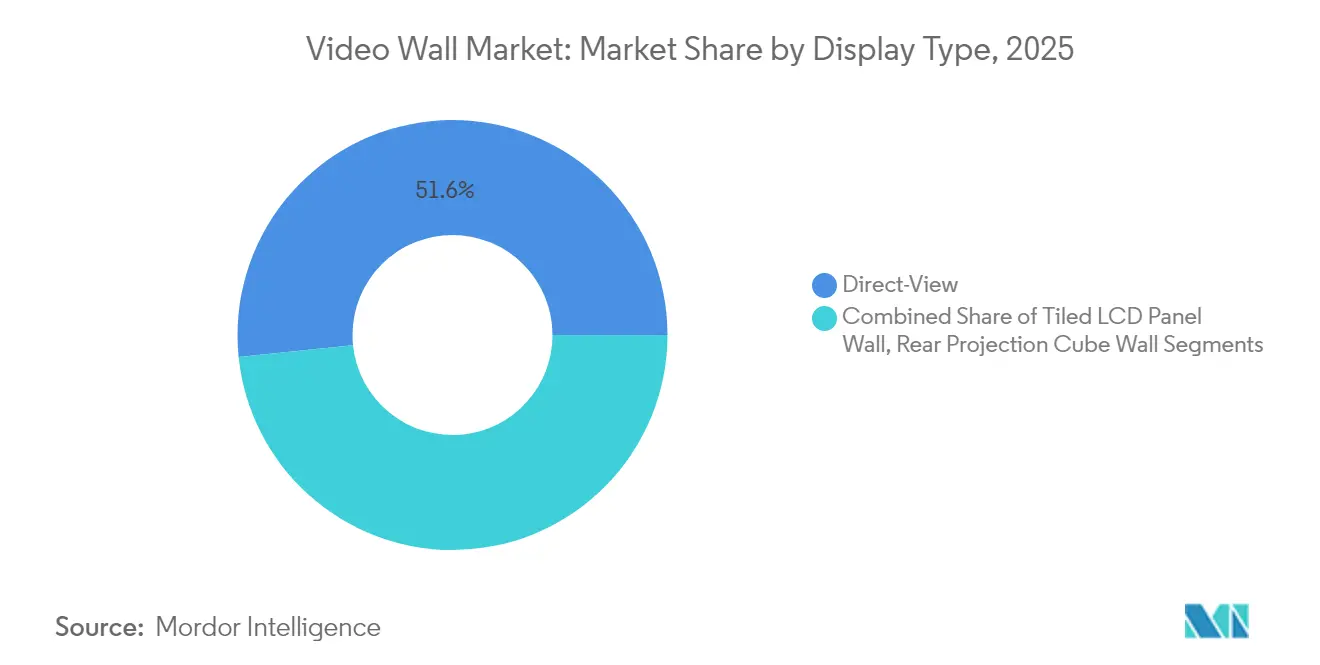

- Nach Anzeigetyp hielten Direktansichtssysteme 51,63 % des Basiswerts im Jahr 2025 und werden voraussichtlich mit einer CAGR von 23,42 % bis 2031 wachsen.

- Nach Installationsort entfielen Inneninstallationen auf 60,78 % des Umsatzes im Jahr 2025; Außeninstallationen werden voraussichtlich mit einer CAGR von 16,92 % wachsen, angetrieben durch Smart-City-Einführungen in der Region Asien-Pazifik und im Golfraum.

- Nach Geografie erzielte die Region Asien-Pazifik 37,92 % des Umsatzes im Jahr 2025, und der Nahe Osten ist mit einer CAGR von 13,72 % bis 2031 auf Kurs, angetrieben durch Megaprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Video Wall Markttrends und -Erkenntnisse

Treiberanalyse – Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Akzeptanz von LED-Video-Wänden in Verkehrsknotenpunkten | +2.3% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach digitaler Beschilderung im Einzelhandel | +1.8% | Global, Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei LCD-Panels mit schmalem Rahmen | +1.2% | Nordamerika und Europa, schrittweise Akzeptanz in der Region Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommen von MicroLED-Video Wall-Lösungen | +2.7% | Global, frühzeitige Zugkraft in Unternehmens- und Unterhaltungsveranstaltungsorten | Langfristig (≥ 4 Jahre) |

| Integration mit Visualisierungsplattformen für Leitstellen | +1.5% | Nordamerika und Europa, Ausweitung auf Versorgungsunternehmen in der Region Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von immersiven Veranstaltungsorten und eSports-Arenen | +2.1% | Globale Schwerpunkte in China, Südkorea, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen von MicroLED-Video Wall-Lösungen

MicroLED bietet pixelgenaues Dimmen und Kontrastverhältnisse von über 1.000.000:1 – Eigenschaften, die mittlerweile in Ausschreibungen für Broadcast-Studios und den Luxuseinzelhandel verankert sind. Samsungs The Wall und LGs MAGNIT, die 2024 kommerzialisiert wurden, eliminieren die in OLED vorhandenen organischen Schichten, verlängern die Lebensdauer auf über 100.000 Stunden und beseitigen das Einbrennrisiko. Sonys Crystal-LED-Installation in Tokio Anfang 2025 ergänzt eine KI-basierte Farbkalibrierung, die die Ausgabe unabhängig von Umgebungsveränderungen anpasst. Auf Taiwan ansässige Halbleiterfabriken stellen auf 8-Zoll-Saphir um, um Ausbeuten zu steigern und Preise zu senken, was das prognostizierte Wachstum von 27,47 % ermöglicht. Die Einhaltung der photobiologischen Sicherheitsnormen gemäß IEC 62341 ist in vielen öffentlichen Installationen inzwischen vorgeschrieben.

Wachsende Akzeptanz von LED-Video-Wänden in Verkehrsknotenpunkten

Flughafen- und U-Bahn-Betreiber verwandeln Verweilzeiten in Umsatz, indem sie dynamische Werbung zusammen mit Echtzeit-Flug- oder Bahnsteigdaten streamen. Die 12 Meter lange gebogene LED-Wand des Flughafens Edinburgh und die 18 Direktansichtsbildschirme des neuen Terminals am Flughafen Kansas City gingen beide 2024 in Betrieb. Das 24-Meter-Band des Flughafens Incheon integriert Gesichtserkennung, um Inhalte zu personalisieren, was die Aufmerksamkeit der EU-Datenschutzbehörden auf sich gezogen hat. Der CAGR-Anstieg von 2,3 % ergibt sich daraus, dass diese Einrichtungen, die rund um die Uhr betrieben werden, 10-Jahres-Serviceverträge abschließen, die wiederkehrende Einnahmen sichern.

Integration mit Visualisierungsplattformen für Leitstellen

Behörden im Bereich öffentliche Sicherheit und Versorgungsunternehmen tauschen Rückprojektionswürfel gegen LED-Wände aus, die direkt mit GIS-, SCADA- und Videomanagementsystemen verbunden sind. Barcos Overture im Einsatzleitzentrum der Londoner Metropolitan Police betreibt 8K über ein 18-Panel-Raster und hat die Reaktionszeiten bei Vorfällen um 18 % verkürzt. Christie Digitals 4K-Wand beim Netzbetreiber in New York kombiniert Echtzeit-Netzlast- und Wetterüberlagerungen und verhinderte 2024 zwei Brownouts während der Hitzewelle. Erneuerungszyklen für ältere Würfelsysteme, die zwischen 2012 und 2016 installiert wurden, bilden die Grundlage für eine vorhersehbare Upgradeserie, die zwischen 2025 und 2027 ihren Höhepunkt erreicht.

Expansion von immersiven Veranstaltungsorten und eSports-Arenen

Betreiber monetarisieren immersive Umgebungen durch Premium-Tickets und Sponsoring. ROE Visuals 360-Grad-Band im Esports Stadium Arlington erzielte im ersten Jahr Sponsoreneinnahmen von USD 2,4 Millionen. Die 100.000 Quadratfuß große LED-Decke des Resorts World Las Vegas verwandelte Tageslichtszenerien in Nachtshows und verlängerte die durchschnittliche Verweildauer der Gäste um 22 Minuten. Die CAGR von 20,81 % im Gastgewerbe- und Unterhaltungsbereich übertrifft alle anderen, weil displaygetriebene Erlebnisse direkte Einnahmen generieren.

Hemmfaktoranalyse – Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Gesamtbetriebskosten | -1.9% | Global, besonders ausgeprägt in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Erhebliche Wärme- und Stromverbrauchsproblematik | -1.3% | Naher Osten und tropische Regionen Asien-Pazifiks, sekundäre Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Mini-LED und integrierten Schaltkreisen | -1.1% | Global, akute Engpässe betreffen Hersteller in der Region Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Außenlicht-Lichtverschmutzung | -0.8% | Europa und ausgewählte nordamerikanische Städte, aufkommende Regelungen in der Region Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Gesamtbetriebskosten

Premium-MicroLED-Arrays können USD 5.000 pro Quadratmeter übersteigen, was Bildungseinrichtungen und kommunale Käufer zu kostengünstigeren LCD-Alternativen mit geringerer Auflösung drängt. Fünfjährige Betriebsstudien mehrerer Flughafenbetreiber aus dem Jahr 2024 zeigen, dass LED-Wände für einen 20-Panel-Aufbau rund USD 320.000 kosten, gegenüber USD 180.000 für gekachelte LCD-Systeme – wobei sich der Abstand verringert, sobald die längere Lebensdauer von LED und die geringeren Ausfallraten berücksichtigt werden. Um Budgets einzuhalten, bündeln Unternehmenskunden Hardware, Installation und Wartung zu festen monatlichen Gebühren, wodurch das Risiko von Komponentenausfällen auf die Anbieter übertragen wird. Währungsschwankungen und Zölle erhöhen die Gesamtkosten in Südamerika und Afrika um bis zu 50 %, was Leasing zum bevorzugten Akzeptanzweg macht.

Außen-Lichtverschmutzungsvorschriften in wichtigen städtischen Zentren

Paris schreibt nun nach 23:00 Uhr Helligkeitsreduzierungen von 50 % und von 01:00 bis 06:00 Uhr vollständige Abschaltungen vor, was die Eindruckszahlen Anfang 2024 um 18 % verringerte.[1]Französisches Ministerium für ökologischen Wandel, "Vorschriften zur Helligkeit von Außenanzeigen", ecologie.gouv.fr Das Vereinigte Königreich empfiehlt, die Helligkeit in der Nähe von Wohngebieten auf 400 cd/m² zu begrenzen. Da Außenanzeigen hohe Einnahmen pro Quadratmeter erzielen, kürzen obligatorische Dimmsysteme und Sperrzeiten das prognostizierte Wachstum um 0,8 %, fördern jedoch die Nachfrage nach adaptiven Helligkeitsreglern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: MicroLED steigt auf, während sich das Premiumsegment konsolidiert

LED behielt 45,74 % des Umsatzes im Jahr 2025 und verankerte den Video Wall Markt dank Pixelabständen unter 1,2 Millimetern, die nahtlose Bilddarstellung aus nächster Nähe gewährleisten. MicroLED wird sich bis 2031 mit einer CAGR von 26,11 % ausweiten, da Käufer aus dem Luxuseinzelhandel, dem Broadcast-Bereich und Unternehmensfoyers den nahezu unendlichen Kontrast und die Lebensdauer von 100.000 Stunden bevorzugen. LCD, das zwar von Rahmen unter 1 Millimeter profitiert, verliert bei hochkarätigen Projekten an Boden, weil die Helligkeitsgleichmäßigkeit im 24/7-Betrieb schneller nachlässt. Rückprojektionswürfel verschwinden weiterhin aus Leitstellen-Spezifikationen, da LED Lampenwechsel überflüssig macht und die Skalierung vereinfacht.

Hersteller integrieren vertikal Chipfertigungslinien, um Galliumnitrid-Wafer zu sichern und Preisschwankungen abzufedern, die Mini-LED im Jahr 2024 erschütterten. Sonys Entscheidung vom April 2024, die MicroLED-Fertigung ins eigene Haus zu holen, verdeutlicht eine breitere Wende unter Premiummarken hin zur End-to-End-Kontrolle. LCD ist nach wie vor attraktiv in budgetsensiblen Bildungseinrichtungen und sekundären Leitstellen, wo die Kapitalersparnis gegenüber LED 40 % übersteigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Transport führt beim Marktanteil, Unterhaltung beim Wachstum

Der Transportsektor hielt 28,22 % des Umsatzes im Jahr 2025 im Video Wall Markt, angetrieben durch terminalweite Modernisierungen, die Flugdaten und Werbung kombinieren. Gastgewerbe und Unterhaltung wird voraussichtlich mit einer CAGR von 20,29 % wachsen, angetrieben durch Veranstaltungsorte, die immersive Umgebungen durch Sponsoring monetarisieren. Der Einzelhandel bleibt bedeutend, wächst jedoch langsamer, da Handelsketten die E-Commerce-Infrastruktur priorisieren und Upgrades für Sekundärgeschäfte aufschieben. Unternehmensnutzer rüsten hybride Besprechungsräume mit Wänden mit schmalem Rahmen aus, die Videokonferenzen mit persönlicher Anwesenheit in Einklang bringen, und greifen aus Kostengründen eher auf LCD zurück.

Behörden und Versorgungsunternehmen schreiten stetig voran, sind jedoch an mehrjährige Beschaffungszyklen gebunden, während Bildungs- und Gesundheitseinrichtungen schlüsselfertige Pakete mit Schulung und enthaltener Software nachfragen. Barrierefreiheitsfunktionen, einschließlich integrierter Text-zu-Sprache-Funktionen, sind inzwischen Standard, um die Anforderungen der Behindertenrechtsgesetzgebung (ADA) zu erfüllen.

Nach Anzeigetyp: Dominanz der Direktansicht spiegelt Rahmeninnovation wider

Direktansichtssysteme hielten 51,63 % der Installationen im Jahr 2025 und werden voraussichtlich mit einer CAGR von 23,42 % wachsen, da die Rahmen auf unter 0,5 Millimeter schrumpfen und Fugen verschwinden. LCD-Wände behalten ihre Position dort, wo Betrachtungsabstände 5 Meter übersteigen und das Umgebungslicht kontrolliert wird. Rückprojektionswürfel, einst Standard in Leitstellen, überleben in Simulationsumgebungen, die stereoskopische 3D-Inhalte benötigen.

Modulare LED-Kabinette lassen sich in unter 10 Minuten austauschen, was Ausfallzeiten an unternehmenskritischen Standorten minimiert. Die Kosten für gekachelte LCD-Systeme steigen, sobald Hintergrundbeleuchtungsausfälle nach etwa 50.000 Betriebsstunden einsetzen, was die langfristige Wirtschaftlichkeit zugunsten von LED kippt – selbst für mittelgroße Räume. Würfelwände bleiben in Flugsicherungssimulatoren bestehen, wo ihre optischen Einheiten parallaxfreie 3D-Bilder verarbeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationsort: Außenbereich gewinnt durch die Digitalisierung öffentlicher Räume in Städten

Inneninstallationen entfielen auf 60,78 % des Umsatzes im Video Wall Markt im Jahr 2025, angeführt von Unternehmens-, Einzelhandels- und Leitstellen-Einsatz. Außeninstallationen werden voraussichtlich mit einer CAGR von 16,92 % wachsen, da Smart-City-Programme im Golfraum und in Südostasien Platzbildschirme und Transitkorridoranzeigen finanzieren. Robuste Designs, die für Temperaturen von -30 °C bis +50 °C ausgelegt sind, erhöhen die Systemkosten um 25–35 %, sind jedoch für extreme Klimabedingungen unerlässlich.

Regulatorische Helligkeits- und Betriebsstundenbeschränkungen in Europa zwingen Werbetreibende zur Integration von automatischer Abdunkelung und Sperrzeiten, was die Nachfrage nach Steuergeräten ankurbelt. Hochhelle LEDs über 5.000 Nits und entspiegelnde Beschichtungen gewährleisten die Sichtbarkeit bei Tageslicht und erfüllen die Leistungsobergrenzen von 200 W/m², die in den IEC-Energiestandards festgelegt sind. Solarbetriebene Überdachungen in Südostasien reduzieren die Netzbelastung und gewährleisten die Betriebsbereitschaft bei Stromausfällen.

Geografische Analyse

Die Region Asien-Pazifik erzielte 37,92 % des Umsatzes im Jahr 2025, gestützt durch vertikal integrierte chinesische Anbieter, die schlüsselfertige Systeme zu Preisen exportieren, die 20–30 % unter denen westlicher Wettbewerber liegen. Indiens wichtigste Flughäfen und U-Bahn-Systeme befinden sich in laufenden Modernisierungen, während Japans Ersatzinvestitionen mit den Energieeffizienzvorschriften des METI von 2024 in Einklang gebracht werden. Australiens Bergbau-Leitstellen benötigen staubdichte und temperaturtolerierende Modelle.

Für den Nahen Osten wird bis 2031 eine CAGR von 13,72 % prognostiziert, da Saudi-Arabiens NEOM und die Flughafenerweiterungen der Vereinigten Arabischen Emirate sonnenlichtlesbare, für 50 °C ausgelegte Außenwände erfordern. Einzelhandelsgruppen in der Türkei setzen auf Großformatanzeigen, um das Einkaufserlebnis im Geschäft zu steigern. Nordamerika wächst stetig, da Unternehmen LCD-Wände durch LED-Modelle mit schmalem Rahmen ersetzen, die mit hybriden Arbeitsumgebungen kompatibel sind. Die europäische Akzeptanz spiegelt strenge Energie- und Lichtverschmutzungsvorschriften wider. Britische Verkehrsknotenpunkte wechseln von Projektionswürfeln zu Direktansichts-LED-Systemen, um über 10 Jahre Einsparungen zu erzielen. Deutsche Automobilhersteller nutzen 4K-Wände in ihren Designstudios, um Lackierung und Ausstattungsvarianten in Echtzeit zu visualisieren. Frankreichs nächtliche Sperrzeiten lenken Budgets ins Innere, während das Wachstum in Südamerika von reduzierten Zöllen im Rahmen des brasilianischen Flughafenprivatisierungsprogramms abhängt.

Wettbewerbslandschaft

Samsung, LG und Sony nutzen Skaleneffekte aus der Unterhaltungselektronik, um Hardware, Content-Management-Systeme und Fünfjahres-Servicepakete zu bündeln, die die Einstiegshürden für Unternehmenskäufer senken. Die chinesischen Marktführer Leyard, Unilumin, Absen und AOTO behaupten ihre Kostenführerschaft durch die Integration von Chipfertigungslinien und bauen Werke in Mexiko und Polen, um Zölle zu umgehen und die Margen im mittleren Marktsegment zu komprimieren. Barco und Christie Digital verteidigen Leitstellennischen mit proprietärer Kalibrierung und lebenslangen Serviceverträgen, obwohl die Kommodifizierung von LED die Preisprämien erodiert.

Zu den disruptiven Akteuren zählen taiwanesische und südkoreanische Chip-Start-ups, die MicroLED-IP an zweitrangige Displayanbieter lizenzieren und Premium-Spezifikationen zu mittleren Preisen ermöglichen. Patentanmeldungen zeigen, dass Samsung und LG in KI-gesteuerte Farbkalibrierung investieren, die altersbedingte Verschlechterungen automatisch korrigiert und Komponentenausfälle vor einem Totalausfall meldet, was Plattform-Lock-in schafft. Kommunale Ausschreibungen begünstigen zunehmend Anbieter mit lokaler Montage und Servicepräsenz und belohnen Integratoren, die mit regionalen Auftragnehmern zusammenarbeiten, um Anforderungen an inländische Wertschöpfung zu erfüllen.

Führende Unternehmen der Video Wall-Branche

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Leyard Optoelectronic Co., Ltd.

Barco NV

Sharp NEC Display Solutions, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Samsung schloss eine Partnerschaft mit dem Incheon International Airport ab, um 32 MicroLED-Wände im Wert von USD 18 Millionen zu installieren, die voraussichtlich USD 6 Millionen jährliche Werbeeinnahmen erzielen werden.

- November 2024: LG eröffnete ein LED-Werk im Wert von USD 120 Millionen in Monterrey, Mexiko, mit einer jährlichen Kapazität von 10.000 Panels für zollfreie Versorgung Nordamerikas.

- Oktober 2024: Barco übernahm den deutschen Systemintegrator Eyevis für USD 90 Millionen, um das Angebot an robusten Leitstellenlösungen zu erweitern.

- September 2024: Leyard gewann einen Auftrag im Wert von USD 22 Millionen zur Ausstattung der 85 Stationen der Riad-Metro mit LED-Wänden im Rahmen eines 10-jährigen Wartungsvertrags.

Berichtsumfang des globalen Video Wall Markts

Der Video Wall Markt bezieht sich auf die Branche, die sich auf große, aus mehreren Displays bestehende visuelle Systeme konzentriert, die mehrere Bildschirme zu einem einzigen, nahtlosen Display für die wirkungsvolle Inhaltspräsentation kombinieren. Diese Systeme, die Technologien wie LCD, LED, Rückprojektionswürfel und MicroLED verwenden, werden in Innen- und Außenumgebungen für Anwendungen im Einzelhandel, Transport, im staatlichen Bereich, in Unternehmensumgebungen und im Unterhaltungsbereich eingesetzt. Insgesamt ermöglicht der Markt immersive visuelle Kommunikation in Großformat und die Anzeige von Echtzeit-Informationen in globalen Endverbrauchersektoren.

Der Video Wall Marktbericht ist segmentiert nach Technologie (LCD, LED, Rückprojektionswürfel, MicroLED), Endverbraucher (Einzelhandel, Transport, Behörden und öffentliche Versorgungsunternehmen, Unternehmen, Gastgewerbe und Unterhaltung, Sonstige), Anzeigetyp (Direktansicht, gekachelte LCD-Panel-Wand, Rückprojektionswürfel-Wand), Installationsort (Innen, Außen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| LCD |

| LED |

| Rückprojektionswürfel |

| MicroLED |

| Einzelhandel |

| Transport |

| Behörden und öffentliche Versorgungsunternehmen |

| Unternehmen |

| Gastgewerbe und Unterhaltung |

| Sonstige |

| Direktansichts-Video-Wand |

| Gekachelte LCD-Panel-Wand |

| Rückprojektionswürfel-Wand |

| Innen |

| Außen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Kenia | ||

| Rest von Afrika | ||

| Nach Technologie | LCD | ||

| LED | |||

| Rückprojektionswürfel | |||

| MicroLED | |||

| Nach Endverbraucher | Einzelhandel | ||

| Transport | |||

| Behörden und öffentliche Versorgungsunternehmen | |||

| Unternehmen | |||

| Gastgewerbe und Unterhaltung | |||

| Sonstige | |||

| Nach Anzeigetyp | Direktansichts-Video-Wand | ||

| Gekachelte LCD-Panel-Wand | |||

| Rückprojektionswürfel-Wand | |||

| Nach Installationsort | Innen | ||

| Außen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Video Wall Markt?

Die Größe des Video Wall Marktes beträgt USD 13,2 Milliarden im Jahr 2026.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 11,79 % wachsen und bis 2031 USD 23,06 Milliarden erreichen.

Welches Technologiesegment wird am schnellsten wachsen?

MicroLED wird voraussichtlich mit einer CAGR von 26,11 % wachsen, dank seines überlegenen Kontrasts und seiner langen Lebensdauer.

Welches Endverbrauchersegment verzeichnet das stärkste Wachstum?

Gastgewerbe und Unterhaltungsveranstaltungsorte werden voraussichtlich bis 2031 mit einer CAGR von 20,29 % wachsen.

Welche Region hat den größten Umsatzanteil?

Asien-Pazifik entfiel auf 37,92 % des globalen Umsatzes im Jahr 2025, angetrieben durch die Fertigungskapazitäten chinesischer Hersteller.

Was ist das größte Hindernis für eine breitere Akzeptanz?

Hohe Anfangsinvestitionen und Gesamtbetriebskosten bleiben die wesentlichen Hemmfaktoren, insbesondere in preissensiblen Regionen.

Seite zuletzt aktualisiert am: