Größe und Marktanteil des 4K TV Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

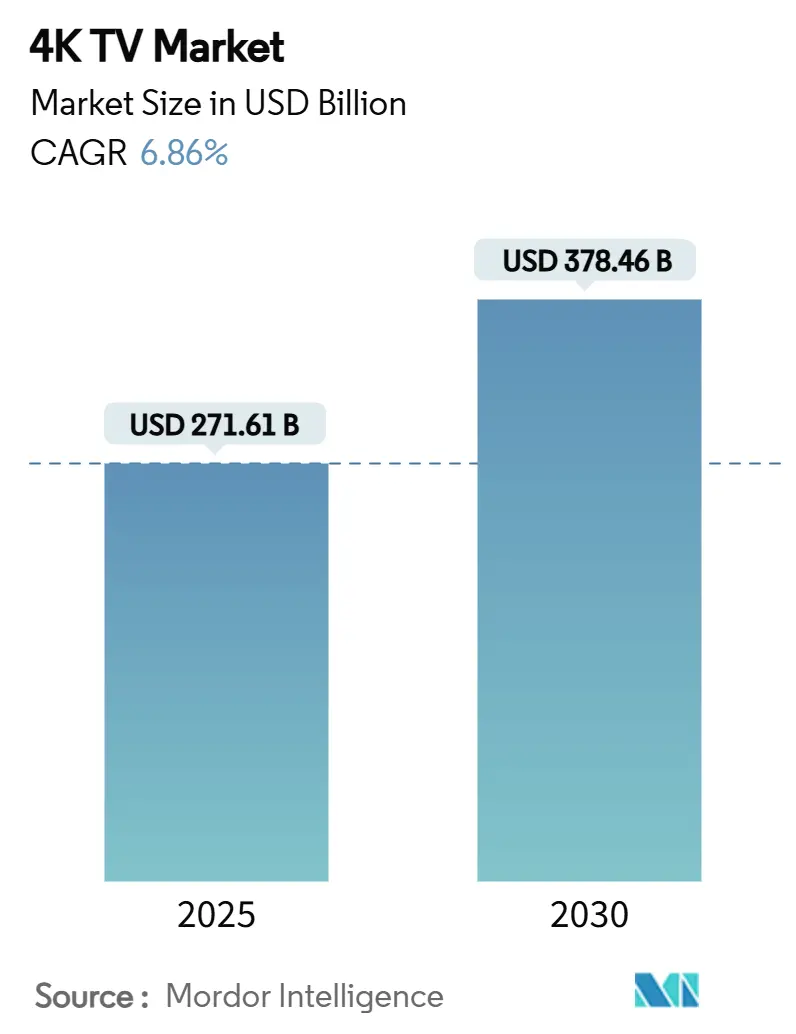

| Marktgröße (2025) | 271.61 Milliarden US-Dollar |

| Marktgröße (2030) | 378.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.86% CAGR |

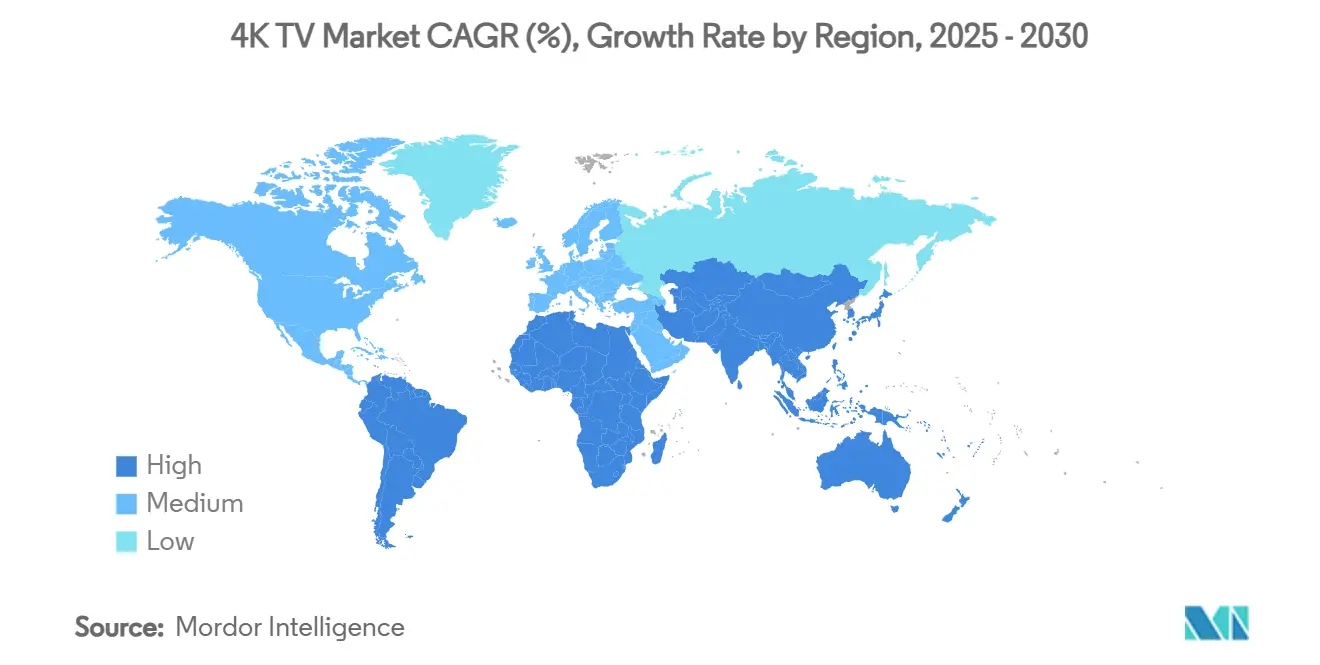

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

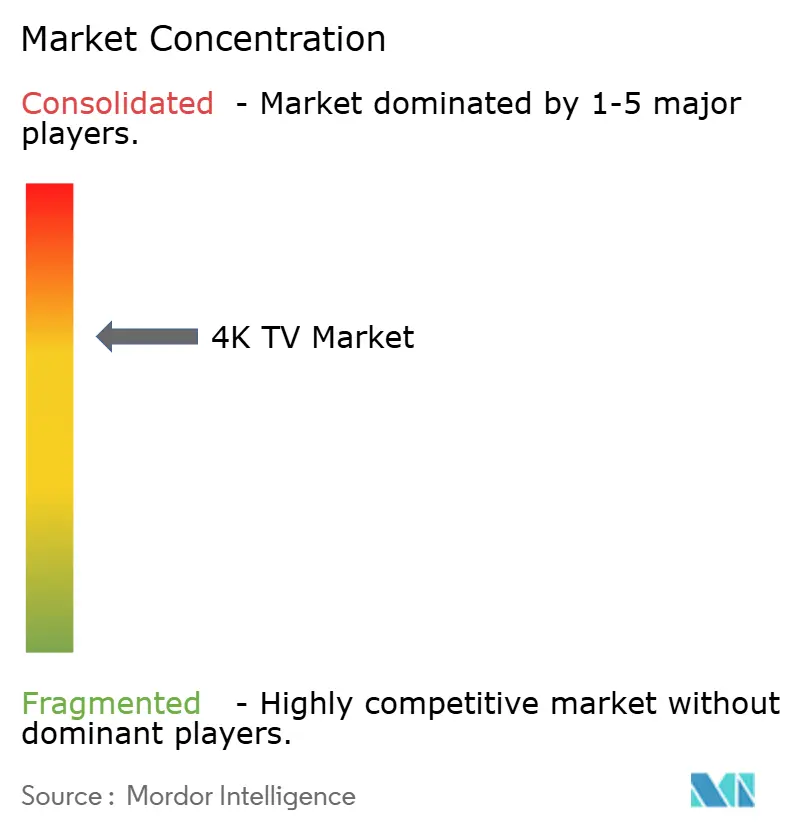

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 4K TV Markts von Mordor Intelligence

Die Marktgröße des 4K TV Markts beläuft sich im Jahr 2025 auf 271,61 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 378,46 Milliarden USD erreichen, was einer CAGR von 6,86 % entspricht. Die Verbraucherakzeptanz beschleunigt sich, da Streaming-Plattformen ihre nativen 4K-Bibliotheken ausbauen und der HDMI-2.1-Konsolenzyklus die Nachfrage nach Displays mit hoher Bildwiederholrate steigert. Die Panelpreise für 55-Zoll-UHD-Geräte sinken weiter, begünstigt durch die chinesische Fertigungskapazität und verbesserte OLED-Ausbeuten, was den Abstand zu MiniLED verringert. Der Markt profitiert zudem von aggressiven Inzahlungnahme-Subventionen in China, die den Haushaltsinventar erneuern, während integrierte Konnektivitätsfunktionen Fernseher als Smart-Home-Hubs neu positionieren. Der Wettbewerb verschärft sich, da chinesische Marken Marktanteile in Japan und im Großformatbereich gewinnen, was koreanische Platzhirsche dazu zwingt, langfristige OLED-Lieferverträge abzuschließen und Investitionen in KI-gestützte Funktionen zu erhöhen.

Wichtigste Erkenntnisse des Berichts

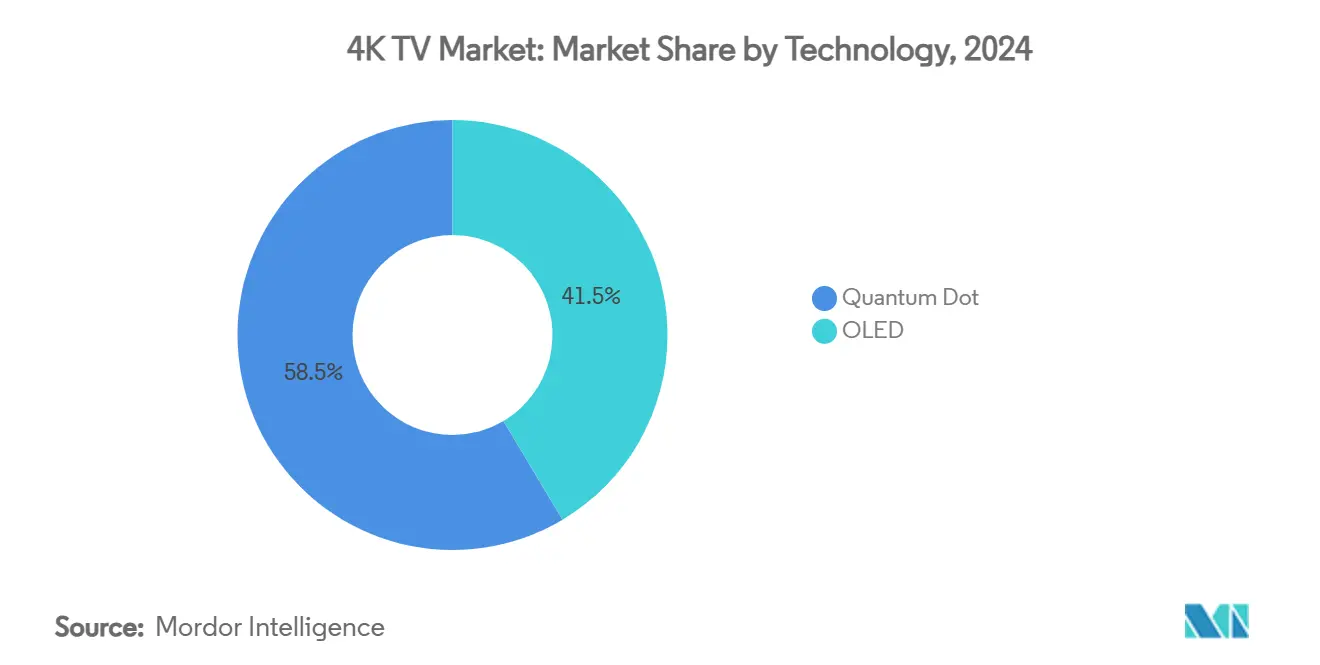

- Nach Technologie führte OLED im Jahr 2024 mit einem Marktanteil von 41,46 % im 4K TV Markt, während Quantum Dot bis 2030 voraussichtlich mit einer CAGR von 6,98 % wachsen wird.

- Nach Bildschirmgröße hielt das Segment 40–59 Zoll im Jahr 2024 einen Umsatzanteil von 46,59 %; das Segment ab 80 Zoll verzeichnet bis 2030 eine CAGR von 7,11 %.

- Nach Betriebssystem entfiel im Jahr 2024 ein Anteil von 32,79 % der Marktgröße des 4K TV Markts auf Android TV/Google TV, während Fire TV OS im Zeitraum 2025–2030 die höchste prognostizierte CAGR von 7,26 % aufweist.

- Nach Konnektivität dominierten WLAN- und Ethernet-Konfigurationen im Jahr 2024 mit einem Anteil von 55,18 %, und integrierte Bluetooth- und IoT-Hub-Optionen wachsen mit einer CAGR von 7,11 %.

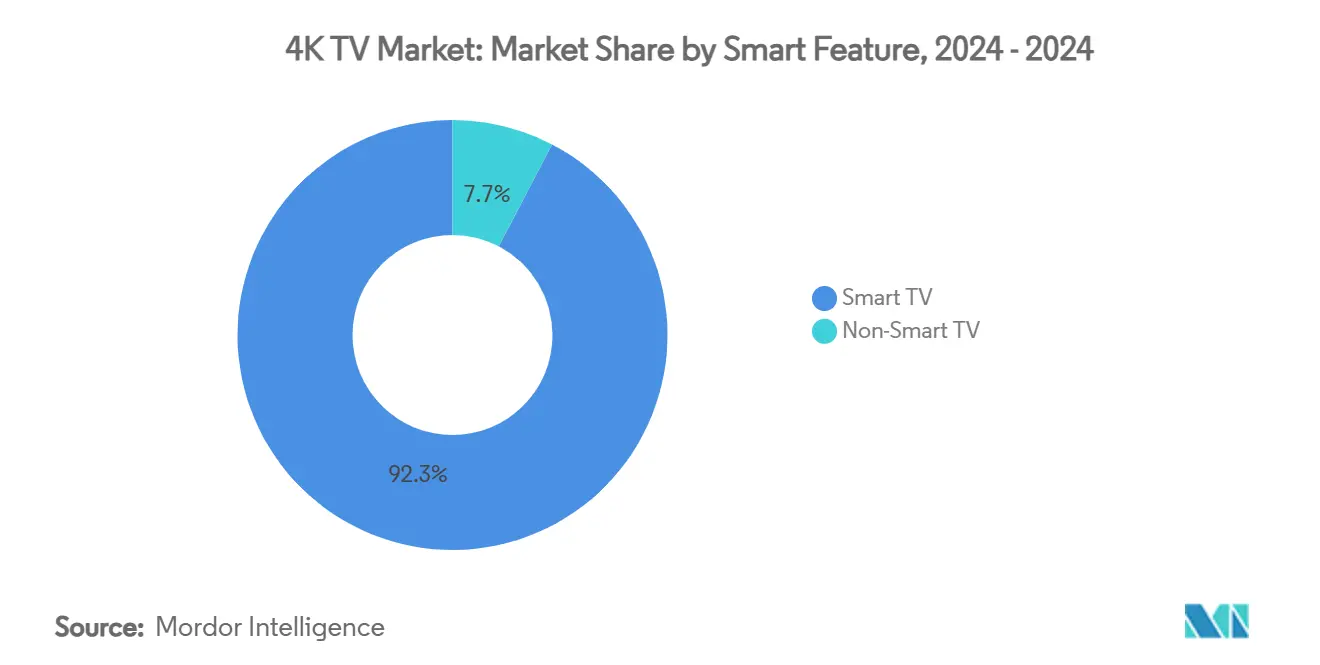

- Nach Smart-Funktion erzielten Smart-TV-Modelle im Jahr 2024 einen Umsatzanteil von 92,34 % und werden voraussichtlich bis 2030 mit einer CAGR von 7,56 % wachsen.

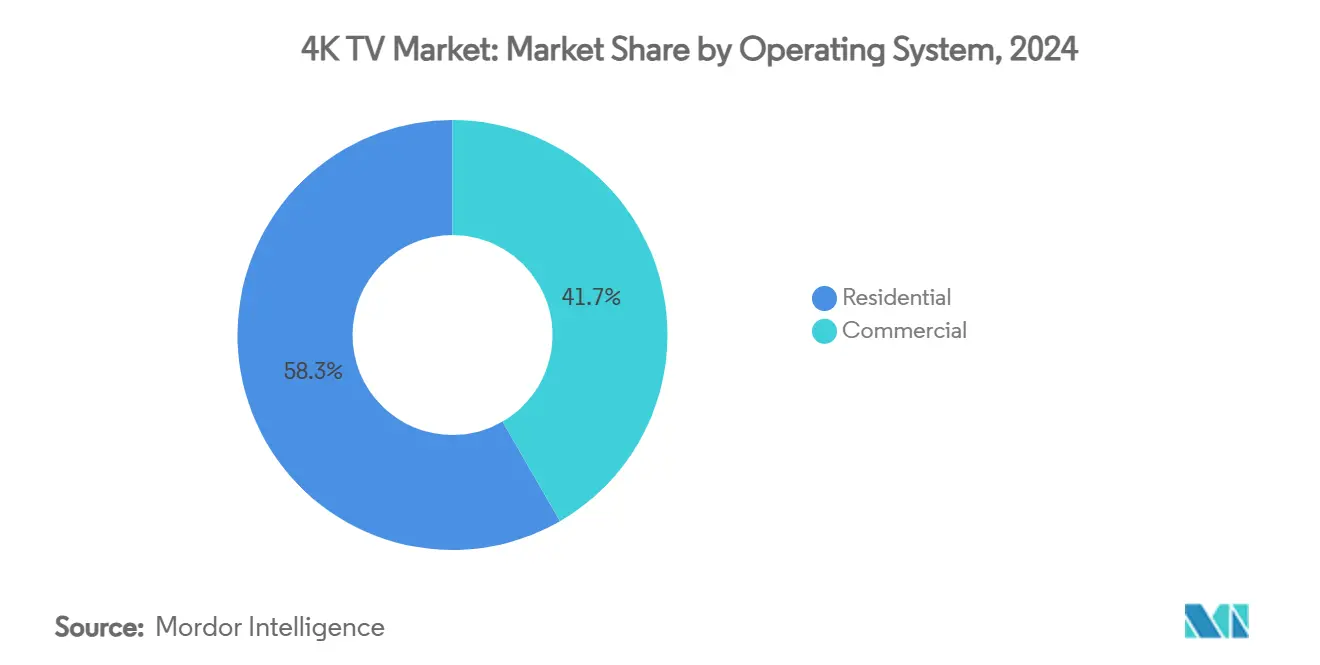

- Nach Endnutzer generierten Privatkäufer im Jahr 2024 58,33 % des Umsatzes, während das gewerbliche Segment bis 2030 mit einer CAGR von 6,89 % wachsen soll.

- Nach Geografie trug Nordamerika im Jahr 2024 33,92 % des Umsatzes bei; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,94 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im 4K TV Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Streaming-Plattformen überschreiten 6.000 native 4K-Titel | +1.2% | Global (Nordamerika, Europa führend) | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Panelkosten für 55-Zoll-UHD-Displays | +1.8% | Global (Fertigungszentren im asiatisch-pazifischen Raum) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Mittelschicht im asiatisch-pazifischen Raum | +1.5% | Kernregion asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| HDMI-2.1-Spielkonsolen-Upgrade-Zyklus | +0.9% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Chinesische Inzahlungnahme-Subventionen für energieeffiziente Fernseher | +0.7% | China; mögliche Übertragung auf andere Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| MiniLED-Hintergrundbeleuchtung verringert den Preisabstand zu OLED | +0.5% | Global (Fertigungsvorteile im asiatisch-pazifischen Raum) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Streaming-Plattformen bieten jetzt mehr als 6.000 Titel in nativem 4K an

Die Inhaltsverfügbarkeit hat eine kritische Masse erreicht, da aggregierte Bibliotheken die Marke von 6.000 Filmen und Serien überschreiten, was Verbraucher dazu veranlasst, ihre Hardware aufzurüsten, um Abonnements höherer Stufen freizuschalten. [1]TV Answer Man, „Netflix erhöht die Preise; der 4K-Plan kostet jetzt 25 USD pro Monat”, tvanswerman.com Die Preiserhöhung für Netflixs Premium-Tarif signalisiert das Vertrauen, dass Zuschauer für Qualität zahlen werden, während ESPNs erster 4K-College-Football-Playoff-Übertragung die Machbarkeit von Live-Sport belegt. Dieser Kreislauf erhöht die Hardware-Erneuerungsrate, doch Bandbreitenanforderungen von über 25 Mbit/s schränken die Akzeptanz in unterversorgten Regionen weiterhin ein.

Rascher Rückgang der Panelkosten für 55-Zoll-UHD-Geräte

Die OLED-Produktionskosten sanken nach Ausbeuteverbesserungen in LG Displays Werk in Guangzhou auf unter 520 USD pro 65-Zoll-Panel, und die MiniLED-Kosten sollen bis 2025 auf rund 400 USD sinken. Chinesische Marken geben Einsparungen sofort an die Verbraucher weiter – wie zu sehen war, als TCL einen 98-Zoll-LCD von 5.999 USD auf 1.999 USD senkte –, was Wettbewerber zur Reaktion zwingt und die Zugänglichkeit des 4K TV Markts verbreitert. Lieferkettenrisiken bleiben bestehen, wie Quarzminen-Störungen zeigen, die Halbleiter-Vorprodukte gefährden.

Wachsende Mittelschicht im asiatisch-pazifischen Raum treibt Nachfrage nach Premium-Fernsehern an

Das Wachstum des verfügbaren Einkommens in Indien, China und Südostasien steigert die Nachfrage nach Premium-Geräten ab 55 Zoll. Samsungs indischer TV-Umsatz überstieg im Jahr 2024 10.000 Crore INR, und OLED eroberte 78,3 % des chinesischen Premium-Segments, was die Zahlungsbereitschaft für hochwertige Displays bestätigt. Lokale Montagepläne von Hisense zielen darauf ab, innerhalb von zwei Jahren 2 Millionen Einheiten zu liefern, indem Zollvorteile und Preissensitivität genutzt werden.

HDMI-2.1-Spielkonsolen-Zyklus treibt Hochfrequenz-4K-Upgrades an

Die Leistungssteigerungen der PlayStation 5 Pro und der Xbox Series X erfordern eine 4K@120-Hz-Fähigkeit, was kompatible Fernseher für optimales Spielerlebnis unverzichtbar macht. MediaTeks Pentonic 800 fügt in den 2025er-Modellen vier 48-Gbps-Anschlüsse hinzu und beseitigt Konnektivitätsengpässe. Trotz zollbedingter Preiserhöhungen bei Konsolen hält die Ausrichtung des Gaming-TV-Ökosystems ein Premium-Käufersegment aufrecht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Live-4K-Übertragungsinfrastruktur | -0.8% | Global (Entwicklungsmärkte am stärksten betroffen) | Langfristig (≥ 4 Jahre) |

| Premium-Preisgestaltung von OLED über 70 Zoll | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Geopolitische Störungen in der Chip-Lieferkette | -0.4% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Strengere Energieeffizienzvorschriften für Geräte über 75 Zoll | -0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Live-4K-Übertragungsinfrastruktur

Rundfunkveranstalter übertragen die meisten Live-Ereignisse weiterhin in 1080p, was den wahrgenommenen Mehrwert von Premium-Bildschirmen mindert. ATSC-3.0-Einführungen verbessern HDR, liefern jedoch selten natives UHD, was Sender dazu zwingt, Super-Bowl-Übertragungen hochzuskalieren statt in 4K zu produzieren, was Frühadoptoren enttäuscht. [2]Europäische Rundfunkunion, „NextGen TV: US-Rundfunkveranstalter wechseln zu erweiterten Diensten”, tech.ebu.ch Die hohen Kosten für Kameras, Produktionsfahrzeuge und Spektrum-Neuzuweisung verlangsamen den Fortschritt, insbesondere in Schwellenmärkten, wo der ROI unklar bleibt.

Premium-Preisgestaltung von OLED im Großformat (über 70 Zoll)

LGs 97-Zoll-OLED zum Preis von 24.999 USD steht in starkem Kontrast zu TCLs 98-Zoll-LCD für 1.999 USD, was die OLED-Durchdringung im am stärksten wachsenden Größensegment gering hält. [3]Jasmine Choi, „Der endlose chinesische TV-Preiskampf”, businesskorea.co.kr Ausbeute-Herausforderungen bei übergroßen Substraten erhalten die Kostenlücke aufrecht, während MiniLED- und Quantum-Dot-Optionen Helligkeitsanforderungen zu niedrigeren Preisen erfüllen und damit OLEDs adressierbaren Anteil bei preisbewussten Verbrauchern begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Quantum Dot verringert den Abstand zu OLED

OLED behielt im Jahr 2024 einen Marktanteil von 41,46 % im 4K TV Markt und bestätigte damit seine Führungsposition bei Farbtreue und Schwarzwert. Quantum-Dot-Lieferungen steigen mit einer CAGR von 6,98 %, unterstützt durch Helligkeitsvorteile in hellen Räumen und niedrigere Materialkosten. Samsungs Investition von 10,85 Milliarden USD in QD-OLED unterstreicht die anhaltende Innovation, doch jüngste Produktionsverlagerungen hin zur WOLED-Versorgung durch LG Display signalisieren eine pragmatische Hinwendung zu bewährten Kapazitäten.

Der Vorteil der Marktgröße des 4K TV Markts für Quantum Dot weitet sich in Großformaten weiter aus, wo MiniLED-Hintergrundbeleuchtungen die Kontrastlücke schließen und dabei preislich wettbewerbsfähig bleiben. Die Lieferungen von Premium-Fernsehern stiegen im Jahr 2024 um 38 %, und die MiniLED-LCD-Volumina sprangen um 170 % und übertrafen damit erstmals OLED. Hisenses 116UX erreicht eine Spitzenhelligkeit von 10.000 Nits und unterstreicht den Schwung hinter LCD-basierten Technologien.

Nach Bildschirmgröße: Übergroße Displays treiben das Wachstum voran

Geräte zwischen 40 und 59 Zoll generierten im Jahr 2024 46,59 % des Umsatzes, was die Massenmarktbezahlbarkeit und Versandeffizienzen widerspiegelt. Das Segment ab 80 Zoll verzeichnet jedoch mit einer CAGR von 7,11 % die schnellste Akzeptanz, da sinkende Panelpreise kinematisches Heimkino demokratisieren. Samsungs geplante Veröffentlichungen von 100 bis 115 Zoll verdeutlichen den Wettbewerbsdruck, nachdem TCL die Führung im Segment der sehr großen Geräte übernommen hat.

Die Marktgröße des 4K TV Markts für Modelle ab 80 Zoll soll sich bis 2030 verdoppeln, unterstützt durch verbesserte Logistik und leichtere Verbundgehäuse. Im Gegensatz dazu gehen Geräte unter 40 Zoll zurück, da mobile Geräte den Bedarf an kleinen Bildschirmen decken. LGs Kapazitätserweiterung im Wert von 1 Milliarde USD zielt darauf ab, OLED-Kosten zu senken und größere Panels in Massenpreisbereiche zu bringen, was die Größe als neues Differenzierungsmerkmal stärkt.

Nach Betriebssystem: Ökosystem-Kriege verschärfen sich

Android TV/Google TV hielt im Jahr 2024 einen Anteil von 32,79 % und profitierte von der Suchintegration und der Breite des App-Angebots. Fire TV OS beschleunigt sich mit einer CAGR von 7,26 %, da Amazon die Plattform mit Einstiegsklasse-Panels bündelt und Prime-Inhalte nutzt, um Nutzer zu binden. Der 4K TV Markt gedeiht durch Ökosystem-Bindungseffekte, wobei Hersteller Hardware-Margen gegen wiederkehrende Werbe- und Abonnementeinnahmen eintauschen.

Tizen bleibt durch Samsungs Skalierung fest verankert, während webOS von LGs OLED-Franchise profitiert. Aufkommende KI-Assistenten wie Microsoft Copilot auf LG-Geräten verwandeln Fernseher in multifunktionale Hubs und signalisieren einen Wandel von passiven Bildschirmen zu interaktiven Dashboards. Der strategische Fokus verlagert sich nun auf Software-Roadmaps statt auf reine Panel-Spezifikationen.

Nach Konnektivität: IoT-fähige Fernseher gewinnen an Dynamik

Duale WLAN- und Ethernet-Anschlüsse machen 55,18 % der Lieferungen aus und bieten Flexibilität für Streams mit hoher Bitrate. Integrierte Bluetooth- und IoT-Hub-Varianten wachsen mit einer CAGR von 7,11 %, da Verbraucher erwarten, dass Fernseher Smart-Home-Geräte steuern. Samsungs Vision AI veranschaulicht diese Entwicklung und ermöglicht sprachgesteuerte Geräteorchestrierung und personalisierte Profile.

Die Marktchancen im 4K TV Markt erweitern sich, da Konnektivitätsstandards mit Matter- und Thread-Protokollen zusammenwachsen und eine markenübergreifende Kompatibilität gewährleisten. Nur-WLAN-Geräte halten sich in Einstiegssegmenten, während kabelgebundene Konfigurationen für Gastronomie- und Beschilderungsinstallationen geeignet sind, bei denen Sicherheit den Komfort überwiegt.

Nach Smart-Funktion: Software wird zum Differenzierungsmerkmal

Smart TVs erzielten im Jahr 2024 92,34 % des Umsatzes und wachsen mit einer CAGR von 7,56 %, was Nicht-Smart-Angebote außerhalb von Nischen-Gewerbeanwendungen faktisch obsolet macht. App-Ökosysteme, KI-gestützte Inhaltskuration und kabelloses Casting bestimmen Kaufentscheidungen. LGs QNED evo 2025 fügt echte kabellose Videoübertragung hinzu, beseitigt Kabelchaos und erhöht die Aufstellungsflexibilität.

Da der 4K TV Markt auf serviceorientierte Modelle umschwenkt, verlängern Firmware-Updates und Cloud-Gaming-Integrationen die Produktlebenszyklen. Hersteller monetarisieren durch zielgerichtete Werbung und Premium-App-Pakete und machen den Fernseher zu einer Plattform mit wiederkehrenden Einnahmen.

Nach Endnutzer: Gewerbliche Installationen beschleunigen sich

Privatkäufer trieben im Jahr 2024 noch 58,33 % der Rechnungen an, doch gewerbliche Installationen verzeichnen eine CAGR von 6,89 %, angetrieben durch Einzelhandels-Videowände, Gastronomie-Upgrades und Unternehmenskommunikation. Sportbars setzen auf Multi-Input-4K-Wände, um immersives Seherlebnis zu schaffen und Gäste zu binden, wie die LED-Installation von Buffalo Wild Wings zeigt.

Die Marktgröße des 4K TV Markts für Unternehmensfoyers und Konferenzräume profitiert von sinkenden MiniLED-Kosten und integrierter kabelloser Präsentation. Hotelketten wie Crowne Plaza Muscat installieren Hunderte von Smart-Bildschirmen zur Personalisierung des Gästeservices und unterstreichen damit den B2B-Schwung.

Geografische Analyse

Nordamerika generierte im Jahr 2024 33,92 % des Umsatzes dank hoher ARPU-Streaming-Abonnements und weit verbreitetem Gigabit-Breitband. Staatliche Spektrumanreize beschleunigen ATSC-3.0-Einführungen, doch Inhaltslücken dämpfen weiterhin die Erneuerungszyklen. Der asiatisch-pazifische Raum ist mit einer CAGR von 6,94 % der Wachstumsmotor, da steigende Einkommen mit aggressiven Markenaktionen und staatlichen Subventionen zusammentreffen, die den Austausch älterer Geräte ankurbeln.

Die Marktgröße des 4K TV Markts im asiatisch-pazifischen Raum profitiert von vertikal integrierten Lieferketten, bei denen Panel-Fabriken, SoC-Werke und Endmontage zusammenliegen, was Kosten senkt und Vorlaufzeiten verkürzt. Chinesische Anbieter halten nun über 50 % Marktanteil in Japan und demonstrieren damit Exportwettbewerbsfähigkeit selbst in traditionell markentreuen Märkten. Europa zeigt stetige Upgrades, doch strenge Ökodesign-Vorschriften begrenzen den Stromverbrauch von Geräten über 75 Zoll und lenken Forschung und Entwicklung eher auf Effizienz als auf Helligkeit.

Südamerika und der Nahe Osten und Afrika bleiben nascent, aber vielversprechend, da Breitbandausbau und Einzelhandelsfinanzierung die Zugänglichkeit verbessern. Brasilianische Einzelhändler bündeln Streaming-Abonnements mit Großbildschirm-Aktionen, während Luxushotelprojekte am Golf übergroße Displays für Premium-Positionierung einsetzen und damit Wachstumsnischen in Entwicklungsregionen schaffen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Samsung behielt im Jahr 2024 mit einem Anteil von 28,3 % zum 19. Mal in Folge den ersten Umsatzplatz, obwohl dieser gegenüber 30,1 % im Jahr 2023 gesunken ist. LG führt bei OLED mit einem Anteil von 52,4 %, sieht sich jedoch in den Großformat-LCD-Kategorien mit Erosion konfrontiert, wo Hisense und TCL die Stückzahlführerschaft beanspruchen. Chinesische Marken machen nun mehr als die Hälfte der Flachbildschirmverkäufe in Japan aus und unterstreichen damit ihren wachsenden globalen Einfluss.

Strategische Reaktionen umfassen die Fünfjahresvereinbarung zwischen Samsung und LG über 5 Millionen OLED-Panels, was Koopetition gegen kostenaggressiven Wettbewerb verdeutlicht. Investitionen verlagern sich auch in Richtung KI und Software, da Walmarts Übernahme von Vizio eine Werbeplattform sichert, um mit Roku und Amazon zu konkurrieren. Patentanmeldungen rund um Pixelschaltkreise und energiesparende Treiber deuten darauf hin, dass Effizienzgewinne das nächste Schlachtfeld werden.

Marktführer der 4K TV-Branche

Samsung Electronics Co., Ltd.

LG Electronics Inc.

TCL Technology Group Corp.

Hisense Group Co., Ltd.

Sony Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Samsung kooperierte mit Warner Bros., um 98- bis 115-Zoll-„Super Big”-Fernseher zusammen mit dem neuen Superman-Film zu vermarkten.

- Juni 2025: LG Display verpflichtete sich zu einer Investition von 1,26 Billionen KRW zur Stärkung der OLED-Kapazität bis 2027.

- Mai 2025: Die 8K-UHD-Allianz Shenzhens stellte GPMI vor, eine kabelgebundene Schnittstelle mit 192 Gbps, unterstützt von Hisense und TCL.

- April 2025: Samsungs Geschäftsbereich Visual Display erzielte im ersten Quartal einen Umsatz von 14,5 Billionen KRW und verwies auf den Schwung bei Neo QLED.

Berichtsumfang des globalen 4K TV Markts

| OLED-Display (organische Leuchtdiode) |

| Quantum Dot |

| Unter 40 Zoll |

| 40–59 Zoll |

| 60–79 Zoll |

| 80 Zoll und mehr |

| Android TV / Google TV |

| webOS |

| Roku TV OS |

| Fire TV OS und andere Betriebssysteme |

| WLAN + Ethernet |

| Nur WLAN |

| Nur kabelgebunden |

| Integriertes Bluetooth und IoT-Hub sowie weitere Konnektivitätstypen |

| Smart TV |

| Nicht-Smart-TV |

| Privat |

| Gewerbe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | OLED-Display (organische Leuchtdiode) | ||

| Quantum Dot | |||

| Nach Bildschirmgröße | Unter 40 Zoll | ||

| 40–59 Zoll | |||

| 60–79 Zoll | |||

| 80 Zoll und mehr | |||

| Nach Betriebssystem | Android TV / Google TV | ||

| webOS | |||

| Roku TV OS | |||

| Fire TV OS und andere Betriebssysteme | |||

| Nach Konnektivitätstyp | WLAN + Ethernet | ||

| Nur WLAN | |||

| Nur kabelgebunden | |||

| Integriertes Bluetooth und IoT-Hub sowie weitere Konnektivitätstypen | |||

| Nach Smart-Funktion | Smart TV | ||

| Nicht-Smart-TV | |||

| Nach Endnutzer | Privat | ||

| Gewerbe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des 4K TV Markts?

Die Marktgröße des 4K TV Markts beträgt im Jahr 2025 271,61 Milliarden USD.

Welche Technologie führt derzeit die Verkäufe an?

OLED hält mit 41,46 % im Jahr 2024 den größten Marktanteil im 4K TV Markt.

Wie schnell wächst das Segment ab 80 Zoll?

Geräte größer als 80 Zoll wachsen zwischen 2025 und 2030 mit einer CAGR von 7,11 %.

Welches Betriebssystem wächst am schnellsten?

Fire TV OS wird voraussichtlich bis 2030 eine CAGR von 7,26 % verzeichnen.

Welche Region zeigt das höchste zukünftige Wachstum?

Der asiatisch-pazifische Raum soll mit einer CAGR von 6,94 % wachsen, angetrieben durch steigende Einkommen und staatliche Anreize.

Seite zuletzt aktualisiert am: