US-Smart-TV-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

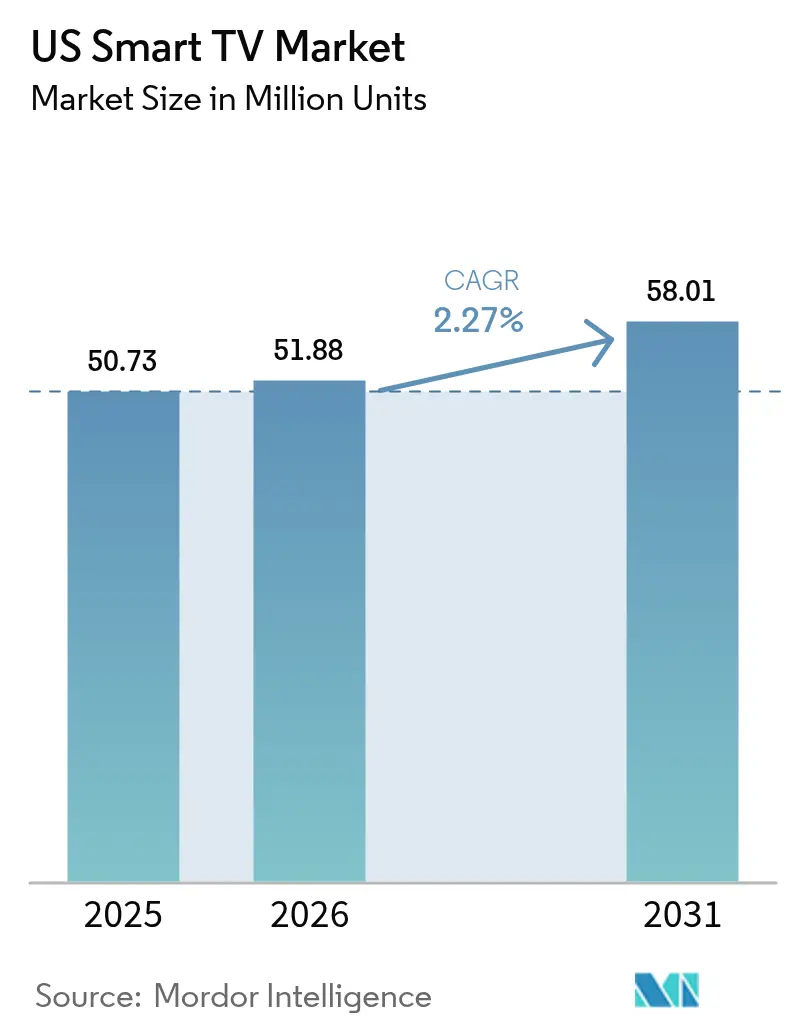

| Marktgröße im Basisjahr (2025) | 50.73 Millionen Einheiten |

| Marktvolumen (2026) | 51.88 Millionen Einheiten |

| Marktvolumen (2031) | 58.01 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 2.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

US-Smart-TV-Marktanalyse von Mordor Intelligence

Die Größe des US-Smart-TV-Marktes wurde im Jahr 2025 auf 50,73 Millionen Einheiten geschätzt und soll von 51,88 Millionen Einheiten im Jahr 2026 auf 58,01 Millionen Einheiten bis 2031 anwachsen, bei einer CAGR von 2,27 % während des Prognosezeitraums (2026–2031). Die Endkundennachfrage verlagert sich hin zu erstklassiger Bildqualität, integrierten Streaming-Ökosystemen und Gaming-optimierten Funktionen, auch wenn das Gesamtwachstum in einer reifenden Unterhaltungselektronik-Kategorie moderater wird. Der Trend zu großen Formaten, insbesondere 55–64-Zoll-Geräten, bleibt der Haupttreiber des Massenmarktes, während Ultragröße-Bildschirme ab 75 Zoll zur primären Wunschkaufkategorie werden. Gleichzeitig verkürzen Panel-Innovationszyklen – 4-Schicht-OLED, Mini-LED und aufkommende RGB-Hintergrundbeleuchtung – die Austauschintervalle. Die Plattform-Monetarisierung durch Connected-TV (CTV)-Werbung subventioniert mittlerweile Hardwarepreise und hilft Marken, ihren Einheitsanteil gegen aggressiven Preisdruck neuer chinesischer Anbieter zu verteidigen. Schließlich beeinflussen staatliche Energieanreize und verschärfte Datenschutzvorschriften auf Bundesstaatsebene die Produktentwicklungsprioritäten und unterstreichen das komplexe regulatorische Umfeld des US-Smart-TV-Marktes.

Wesentliche Erkenntnisse des Berichts

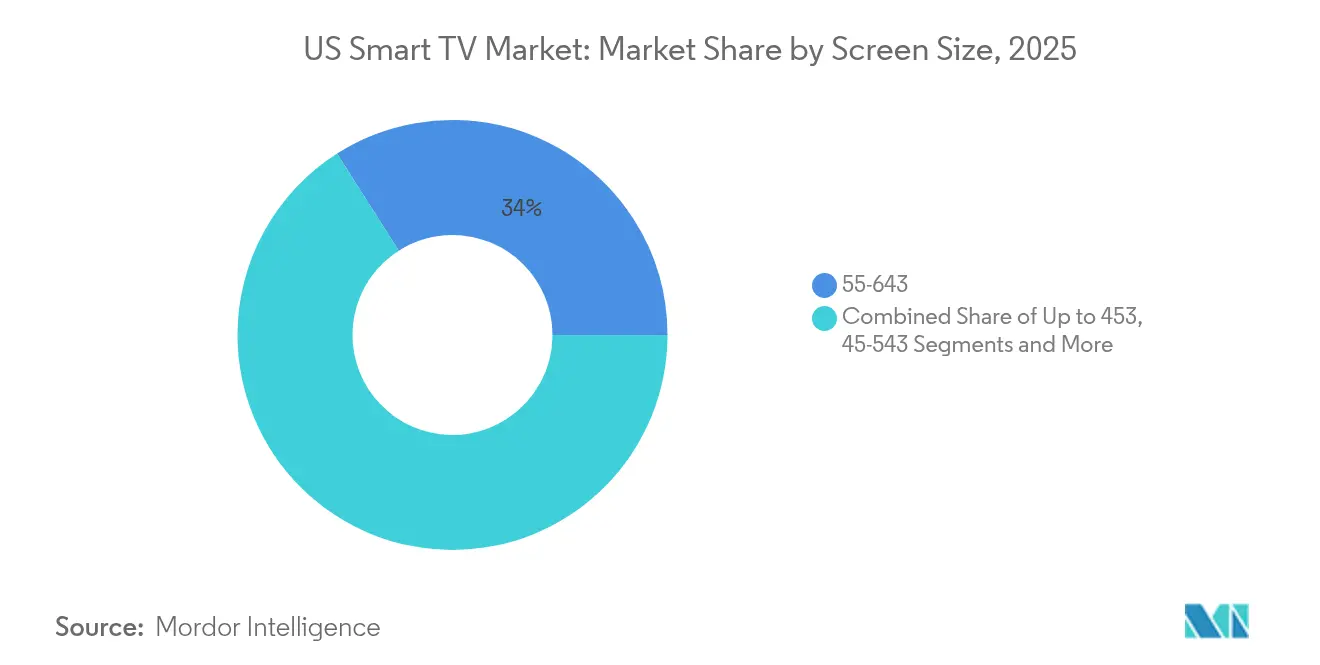

- Nach Bildschirmgröße führten 55–64-Zoll-Modelle mit einem Marktanteil von 34,02 % im Jahr 2025, während Geräte ab 75 Zoll das stärkste Wachstum mit einer CAGR von 2,69 % bis 2031 verzeichneten.

- Nach Auflösung erfasste 4K UHD im Jahr 2025 einen Anteil von 54,02 % am US-Smart-TV-Markt; 8K UHD führt mit einer prognostizierten CAGR von 3,17 % bis 2031.

- Nach Panel-Technologie erfasste LCD/LED im Jahr 2025 einen Anteil von 60,45 % am US-Smart-TV-Markt, während OLED eine prognostizierte CAGR von 2,62 % aufweist und damit das Gesamtwachstum des US-Smart-TV-Marktes übertrifft.

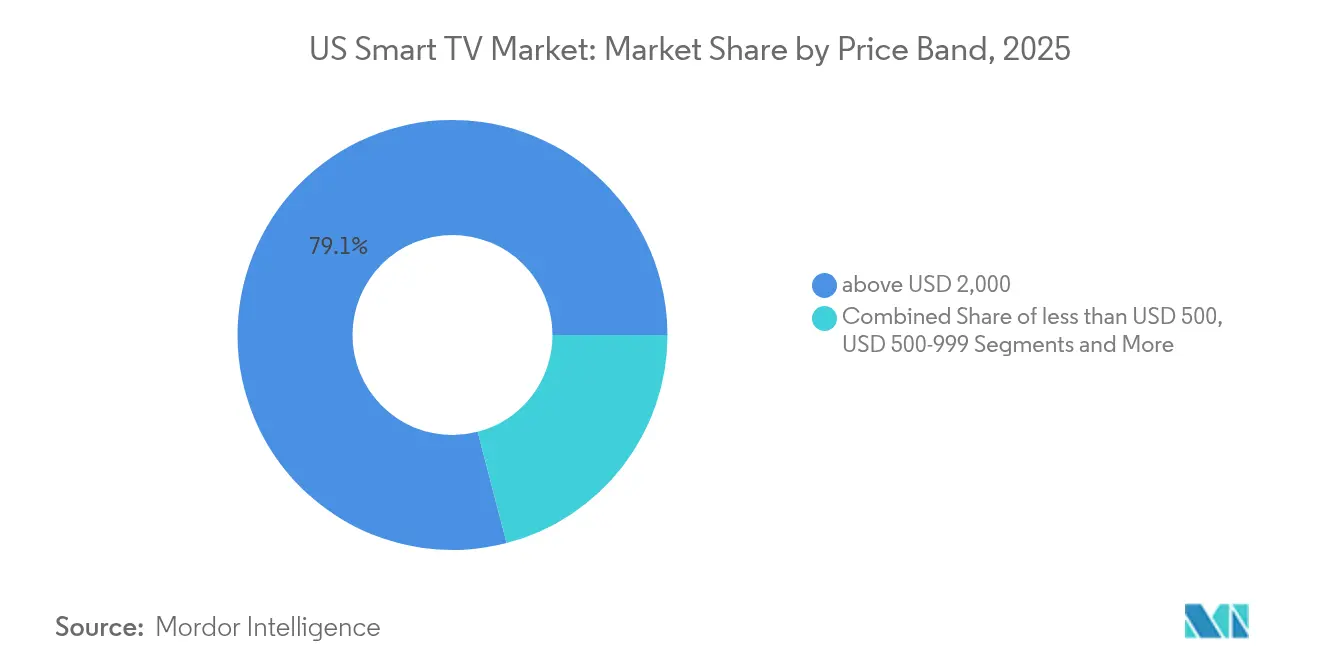

- Nach Preisband trugen Geräte mit einem Preis von über 2.000 USD im Jahr 2025 zu 79,05 % des Premium-Segment-Umsatzes bei und werden voraussichtlich mit einer CAGR von 2,61 % bis 2031 wachsen.

- Nach Betriebssystem führte Roku OS im Jahr 2025 mit 38,12 % des Premium-Segment-Umsatzes, während Google TV voraussichtlich mit einer CAGR von 2,6 % bis 2031 wachsen wird.

- Samsung, LG und TCL hielten zusammen im Jahr 2025 einen Anteil von 78,95 % am Premium-Segment-Umsatz, was die konzentrierte Markenstärke im Hochpreissegment unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

US-Smart-TV-Markt – Trends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller 4K/8K-Upgrade-Zyklus | +0.8% | Nationale Metropolregionen | Mittelfristig (2–4 Jahre) |

| Integrierte Streaming- und App-Ökosysteme | +0.6% | Cord-Cutting-Regionen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Käufe von Geräten über 65 Zoll | +0.7% | Einkommensstärkere Märkte | Mittelfristig (2–4 Jahre) |

| CTV-Werbeeinnahmenteilung mit OEM-Herstellern | +0.4% | Wichtige ausgewiesene Marktgebiete | Langfristig (≥ 4 Jahre) |

| Gaming-optimierte TV-Funktionen | +0.3% | Gaming-affine demografische Gruppen | Kurzfristig (≤ 2 Jahre) |

| Steueranreize für Energieeffizienz | +0.2% | Bundesstaaten mit Rückerstattungsprogrammen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller 4K/8K-Upgrade-Zyklus

4K UHD dominiert bereits mehr als die Hälfte der Lieferungen, dennoch verkürzen die Hersteller den Technologiezyklus, indem sie 8K-fähige Prozessoren und fortschrittliche Hintergrundbeleuchtung zum Standard machen. Samsungs RGB-Mini-LED-Prototypen, die 2025 vorgestellt wurden, versprechen OLED-ähnlichen Kontrast bei gleichwertigen LCD-Kosten[1]Quelle: Samsung Electronics, „2025 Neo QLED & OLED TV-Start-Highlights,” samsung.com. LGs 4-Schicht-OLED-Architektur steigert die Spitzenhelligkeit um 40 % und löst damit HDR-Einschränkungen, die früher die Premium-Akzeptanz verlangsamten[2]Quelle: LG Display, „Technisches Informationsblatt zur 4-Schicht-OLED-Architektur,” lg.com. Diese grundlegenden Veränderungen veranlassen bestehende Nutzer gemeinsam zu einem früheren Gerätewechsel, insbesondere da Streaming-Dienste und Konsolen der nächsten Generation nach und nach native 8K-Inhalte bereitstellen.

Integrierte Streaming- und App-Ökosysteme

Smart-TV-Betriebssysteme replizieren mittlerweile die Funktionalität externer Streaming-Sticks und bündeln Shops, Zahlungsdienste und zielgerichtete Werbung unter der Fernsehmarke. Roku OS hat nach wie vor den größten Marktanteil, während Google TV am schnellsten wächst, da die Suchpersonalisierung die Sehdauer steigert. LG berichtet, dass seine webOS-Werbetechnologie-Einnahmen im Jahr 2024 die Marke von 1 Billion KRW überschritten haben – ein Beweis dafür, dass Plattformwirtschaft zunehmend den Hardwaremargen-Druck ausgleicht.[3]Quelle: LG Electronics, „LG gibt Finanzergebnisse für das vierte Quartal und das Gesamtjahr 2024 bekannt,” lg.com

Anstieg der Käufe von Geräten über 65 Zoll

Der Preisaufschlag für 75-Zoll-Panels hat sich auf etwa das 1,3-Fache der Kosten eines 65-Zoll-Geräts verringert, gegenüber fast dem 2-Fachen vor fünf Jahren. Kabellose Breakout-Boxen, die nun von Flaggschiff-OLED-Geräten in die obere mittlere Mini-LED-Linie übertragen werden, reduzieren Kabelsalat und Installationsbedenken. Gleichzeitig hat der Trend zur Heimarbeit Wohnzimmer in hybride Unterhaltungszentren verwandelt und Verbraucher dazu veranlasst, überdimensionierte Bildschirme sowohl für die Tagesproduktivität als auch für abendliches Streaming zu rechtfertigen.

CTV-Werbeeinnahmenteilung schafft neue Geschäftsmodelle

Plattformbetreiber unterzeichnen zunehmend Umsatzbeteiligungsvereinbarungen, die ein zweistelliges ARPU-Wachstum ermöglichen. LGs webOS-Werbeeinnahmen im Jahr 2024 decken bereits nahezu 15 % des gesamten Bruttogewinns im Bereich Home Entertainment und demonstrieren, wie datengetriebene Werbeinventare die Listenpreise senken können, ohne den Ergebnisbeitrag zu schmälern.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kannibalisierung durch Smartphone-/Tablet-Nutzung | −0.5% | Jüngere städtische Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Preisdruck durch kostengünstige chinesische Marken | −0.4% | Preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken auf Betriebssystemebene | −0.3% | Datenschutzorientierte Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Mini-LED-Hintergrundbeleuchtungen | −0.2% | Premium-Verfügbarkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kannibalisierung durch Smartphone-/Tablet-Nutzung

Mobile Bildschirme erfassen zunehmend die Unterhaltungsminuten des Tages und begrenzen gemeinschaftliche Seherlebnisse, die traditionell Großbildschirm-Upgrades rechtfertigten. Die 2024 veröffentlichte Studie der Bundeshandelskommission hebt hervor, wie Streaming-Plattformen ihre Benutzeroberflächen überproportional auf Handheld-Geräte ausrichten und damit Einzelnutzer-Konsumgewohnheiten verstärken.[4]Quelle: Bundeshandelskommission, „Ein Blick hinter den Bildschirm: Untersuchung der Datenpraktiken von Video-Streaming-Diensten,” ftc.gov Gaming und erstklassige Kinoinhalte bleiben jedoch Domänen des Fernsehers und dämpfen den Kannibalisierungseffekt.

Preisdruck durch kostengünstige chinesische Marken

Die vertikale Integration bei TCL CSOT und die lokalisierte Montage von Hisense halten die Materialkosten um etwa 12–15 % unter denen der koreanischen Marktführer. Die daraus resultierende Einzelhandelsaggressivität drückt die durchschnittlichen Verkaufspreise im Massenmarkt nach unten und zwingt Premium-Marken, differenzierten Mehrwert durch exklusive Panel- und Plattformangebote zu beweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildschirmgröße: Großformate festigen den Wunschkauf-Bedarf

Das 55–64-Zoll-Segment behielt im Jahr 2025 mit einem führenden Lieferanteil von 34,02 % seinen Status als Mainstream-Segment. Das Segment ab 75 Zoll soll jedoch am schnellsten wachsen, mit einer CAGR von 2,69 %, und damit das Gesamtwachstum des US-Smart-TV-Marktes übertreffen. Frühe Anwender nennen immersives Gaming und kinoreifes Streaming als Rechtfertigung für den Kauf von Panels, die bei Aktionsangeboten mittlerweile unter 2.000 USD kosten. Samsung beherrscht etwa ein Drittel der Ultragröße-Formate durch seine Micro-LED-Lieferkette und aggressive Kanalpromotionen. Einstiegsmodelle unter 45 Zoll geraten weiter ins Hintertreffen, verdrängt durch günstige Tablets für das persönliche Sehen und mittelgroße Geräte, die dank minimierten Rahmens zunehmend in kleinere Wohnungen passen.

Installateure berichten, dass kabellose Breakout-Boxen die Einrichtungszeit um fast 40 % reduzieren, was die Akzeptanz wandmontierter 75-Zoll-Bildschirme in bestehenden Haushalten beschleunigt. Daten des ENERGY STAR-Programms deuten darauf hin, dass der Stromverbrauch pro Quadratzoll schneller sinkt, als die Panel-Fläche zunimmt, was Einwände wegen Stromkosten bei energiebewussten Käufern abschwächt. Insgesamt bedeuten diese Trends, dass Großformat-Displays der wichtigste Wachstumstreiber im US-Smart-TV-Markt bleiben werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Auflösungstyp: 8K gewinnt durch Gaming an Bedeutung

4K UHD erreichte im Jahr 2025 einen Lieferanteil von 54,02 % und ist bereits Standard. Das aufstrebende 8K-Segment wird voraussichtlich eine CAGR von 3,17 % aufweisen, unterstützt durch KI-Hochskalierungsengines, die den Mangel an nativen 8K-Inhalten ausgleichen. Microsofts Xbox Series X und Sonys PlayStation 5 Pro haben in Firmware-Updates von 2025 beide 8K-Ausgabe ermöglicht, und Streaming-Anbieter haben Testläufe mit 8K-Video-on-Demand in ausgewählten Märkten gestartet. Upselling-Taktiken koppeln 8K-Panels mit kürzeren Finanzierungsplanen, um den Preisschock abzufedern und sicherzustellen, dass frühe Anwender alle 3–4 Jahre zum Kauf neuer Geräte zurückkehren. Full-HD-Modelle überleben hauptsächlich noch im Gastgewerbe und als Einstiegsangebote im preissensiblen Einzelhandel.

OLED-Anbieter argumentieren, dass Helligkeitssteigerungen den wahrgenommenen Vorteil von 8K gegenüber hochwertigem 4K HDR egalisieren, doch Umfragedaten zeigen, dass frühe Gamer überproportional häufig 8K-Geräte für ihre technischen Benchmarking-Ansprüche wählen. Mit der Reifung der Kompressionscodecs wird der Bandbreitenbedarf für 8K-Streams sinken, womit eine der letzten technischen Hürden für die Massenverbreitung entfällt.

Nach Panel-Technologie: OLED verringert den Rückstand

LCD/LED-Technologie hielt im Jahr 2025 noch immer einen Einheitsanteil von 60,45 %, aber OLED-Lieferungen wachsen fast 30 Basispunkte über der CAGR des US-Smart-TV-Gesamtmarktes. LGs 4-Schicht-Architektur überschreitet erstmals die Spitzen-HDR-Helligkeit von 1.500 Nits und entkräftet damit die Kritik, OLED eigne sich nur für abgedunkelte Räume. Gleichzeitig profitiert Samsungs Quantum-Dot-OLED-Linie von der cadmiumfreien Zertifizierung, um das Risiko der Einhaltung von Umweltvorschriften zu mindern. Mini-LED-Cluster verleihen Premium-LCD-Geräten einen nahezu OLED-ähnlichen Kontrast, verwischen die Unterschiede für Gelegenheitskäufer und verlagern preisgesteuerte Segmentierung stärker ins Marketing als in reine technische Spezifikationen. Lieferkettenprobleme bei Mini-LED verbessern die relative Verfügbarkeit von OLED und verschaffen LG und Sony temporären Einfluss in Q4-Produktzyklen.

Micro-LED-Demonstrationen auf der CES 2025 deuteten auf massentaugliche Formfaktoren hin, doch die Wafer-Ausbeuten liegen noch weit von wirtschaftlicher Serienreife entfernt. In der Zwischenzeit werden OLED und Mini-LED ihr Zweikampf um die Definition der Premium-Klasse im US-Smart-TV-Markt fortsetzen.

Nach Preisband: Premium-Wachstum übertrifft das Volumenwachstum

Nach Preisband trugen Geräte mit einem Preis von über 2.000 USD im Jahr 2025 zu 79,05 % des Premium-Segment-Umsatzes bei und werden voraussichtlich mit einer CAGR von 2,61 % bis 2031 wachsen. Samsung und LG zusammen absorbierten mehr als die Hälfte dieses Premium-Umsatzes, gestützt durch Panel-IP, industrielles Design und gebündelte Abonnementdienste. Finanzierungsangebote strecken Zahlungen über 36 Monate zinsfrei, was den Unterschied zum monatlichen Aufwand mittelpreisiger Geräte verringert. Am anderen Ende stehen Modelle unter 500 USD unter zunehmendem Margendruck, da TCL und Hisense After-Sales-Einnahmen über zielgerichtete CTV-Werbung statt über Hardware-Aufschläge erzielen.

Energieanreize ergänzen das Premium-Angebot: Mini-LED-Hintergrundbeleuchtungen können mehr als 3.000 lokale Dimmzonen aufweisen, ohne das Tier-2-Energiebudget Kaliforniens zu überschreiten. Premium-Käufer betrachten Energieeffizienz daher als zusätzliche Rechtfertigung für höhere Anfangsinvestitionen. In mittleren Preisbändern (1.000–1.999 USD) kämpfen Marken um Differenzierung durch Software-Exklusivitäten, Cloud-Gaming-Clients und KI-Sprachsteuerung – statt durch reine Displaykennwerte allein.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Betriebssystem: Plattformkriege definieren die Kundenbindung

Roku OS macht nach wie vor etwa 38,12 % der aktivierten Smart-Bildschirme im gesamten Land aus, doch Google TV wächst jährlich um 2,6 % auf der Basis von Such- und YouTube-Integration. LGs erfolgreiche webOS-Monetarisierung hat Samsung veranlasst, den Werbeinventarbörse von Tizen neu aufzusetzen, was ein zweistelliges CPM-Wachstum antreibt. Amazons Fire TV OS leitet haushaltsbezogene Prime-Daten zurück in das Einzelhandels-Flywheel des Unternehmens und verschafft ihm einen überproportionalen Werbe-ROI trotz eines geringeren Einheitsanteils. Hisenses VIDAA U, zwar ein Nischenanbieter, setzt auf lokalisierte FAST-Kanäle, um Cord-Cutter zu gewinnen, die kostenlose werbefinanzierte Programminhalte suchen.

Cloud-Gaming entwickelt sich rasch zur wichtigsten Differenzierungsfunktion auf Betriebssystemebene. Microsofts Erweiterung von Xbox Cloud Gaming auf LG- und Samsung-Modelle im Jahr 2025 verschaffte diesen Marken sofortigen Zugang zu über 50 Spieletiteln ohne Konsolenkauf. Da andere Plattformen ähnliche Kooperationen aushandeln, könnte die Differenzierung auf Betriebssystemebene von Latenzoptimierung und der Einfachheit der Controller-Kopplung abhängen. Gleichzeitig könnten Datenschutzgesetze auf Bundesstaatsebene Opt-in-Aufforderungen erzwingen, die die Tiefe der Datenerhebung einschränken und die Werbe-ARPU-Lücke zwischen geschlossenen und offenen Betriebssystem-Ökosystemen bedrohen.

Wettbewerbslandschaft

Der US-Smart-TV-Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter erfassen knapp über 70 % der Einheitslieferungen, was einem Marktkonzentrationswert von 7 entspricht. Samsung bleibt Umsatzführer und nutzt eine umfangreiche Forschungs- und Entwicklungskapazität sowie Skaleneffekte sowohl bei LCD- als auch bei OLED-Substraten. LGs Schwenk hin zu Plattformerlösen ermöglichte es, die Stückwirtschaftlichkeit trotz Durchschnittspreis-Druck zu verbessern. TCLs vertikale Integration über TCL CSOT sichert Kostenvorteile und ermöglicht eine aggressive Preispositionierung, ohne die Bruttomarge übermäßig zu schmälern.

Die strategischen Maßnahmen im Jahr 2025 konzentrieren sich auf Dienstleistungsbündelung. Samsung koppelte seine Flaggschiff-Neo-QLED-Linie mit sechs Monaten Xbox Game Pass Ultimate und differenziert sich damit sofort von preisgleichen Mitbewerbern. LG kontert mit Freemium-Stufen seines webOS Channels FAST-Dienstes und strebt an, die Werbeimpressionen pro aktivem Nutzer zu verdoppeln. Hisense, bestrebt, die Wertklasse zu verlassen, führte einen 110-Zoll-Mini-LED-Fernseher unter 3.000 USD ein, unterbietet koreanische Marken und definiert die Obergrenze für erschwingliche Großbild-Displays neu.

Plattformoffenheit ist das neue Schlachtfeld. Google und Amazon drängen auf Referenzdesign-Penetration und umwerben kleinere Hersteller, um ihren Betriebssystem-Fußabdruck zu vergrößern. Samsung und LG verteidigen proprietäre Systeme, indem sie nach dem Kauf weitere Funktionsupdates versprechen: KI-Hochskalierungsverbesserungen, kostenlose Test-Gaming-Portale und geräteinterne Sprachübersetzung. Der Tauziehen wird sich verschärfen, da Werbebudgets weiterhin von linearem Fernsehen auf programmatische CTV-Werbung umverteilt werden und die Plattformkontrolle die Umsatzgenerierung bestimmt.

Marktführer der US-Smart-TV-Branche

LG Electronics Inc.

Samsung Electronics Co. Ltd

Sharp Corporation

Sony Group Corporation

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Microsoft und LG erweiterten Xbox Cloud Gaming auf webOS-Fernseher und gaben Game Pass Ultimate-Abonnenten direkten Zugang zu mehr als 200 Spielen ohne Konsole.

- Januar 2025: LG Electronics meldete einen Jahresumsatz 2024 von 87,73 Billionen KRW, wobei Werbe- und Inhaltsverkäufe über webOS erstmals die Marke von 1 Billion KRW überschritten.

- November 2024: Microsoft ermöglichte das Streaming von im Xbox Store gekauften Spieletiteln auf Samsung Smart TVs und erweiterte damit Cloud-Gaming über Abonnementkataloge hinaus.

- August 2024: Nvidia und Microsoft führten Single-Sign-on zwischen GeForce Now und Xbox-Konten ein und vereinfachten damit den Cloud-Zugang auf Samsung Gaming Hub-Displays.

Berichtsumfang des US-Smart-TV-Marktes

| Bis zu 45 Zoll |

| 45–54 Zoll |

| 55–64 Zoll |

| 65–74 Zoll |

| 75 Zoll und mehr |

| HDTV |

| Full HD |

| 4K UHD |

| 8K UHD |

| LCD/LED |

| QLED |

| OLED |

| Mini-LED |

| Unter 500 USD |

| 500–999 USD |

| 1.000–1.999 USD |

| Über 2.000 USD |

| Roku OS |

| Google/Android TV |

| Tizen OS |

| webOS |

| Fire TV OS |

| VIDAA U |

| Nach Bildschirmgröße | Bis zu 45 Zoll |

| 45–54 Zoll | |

| 55–64 Zoll | |

| 65–74 Zoll | |

| 75 Zoll und mehr | |

| Nach Auflösungstyp | HDTV |

| Full HD | |

| 4K UHD | |

| 8K UHD | |

| Nach Panel-Technologie | LCD/LED |

| QLED | |

| OLED | |

| Mini-LED | |

| Nach Preisband | Unter 500 USD |

| 500–999 USD | |

| 1.000–1.999 USD | |

| Über 2.000 USD | |

| Nach Betriebssystem | Roku OS |

| Google/Android TV | |

| Tizen OS | |

| webOS | |

| Fire TV OS | |

| VIDAA U |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Liefervolumen für den US-Smart-TV-Markt im Jahr 2031?

Die Lieferungen werden voraussichtlich bis 2031 58,01 Millionen Einheiten erreichen.

Welches Bildschirmgrößensegment wird bis 2031 am schnellsten wachsen?

Geräte ab 75 Zoll werden voraussichtlich mit einer CAGR von 2,69 % wachsen.

Wie gleichen TV-Hersteller den Hardwaremargen-Druck aus?

Sie monetarisieren Connected-TV-Werbeinventare; LGs webOS-Plattform beispielsweise erzielte 2024 einen Umsatz von über 1 Billion KRW.

Welches Betriebssystem führt derzeit die US-Aktivierungen an?

Roku OS hat den größten Marktanteil und deckt etwa 38,12 % der aktiven Smart-Bildschirme ab.

Seite zuletzt aktualisiert am: