HDMI-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 5.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.95% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HDMI-Marktanalyse von Mordor Intelligence

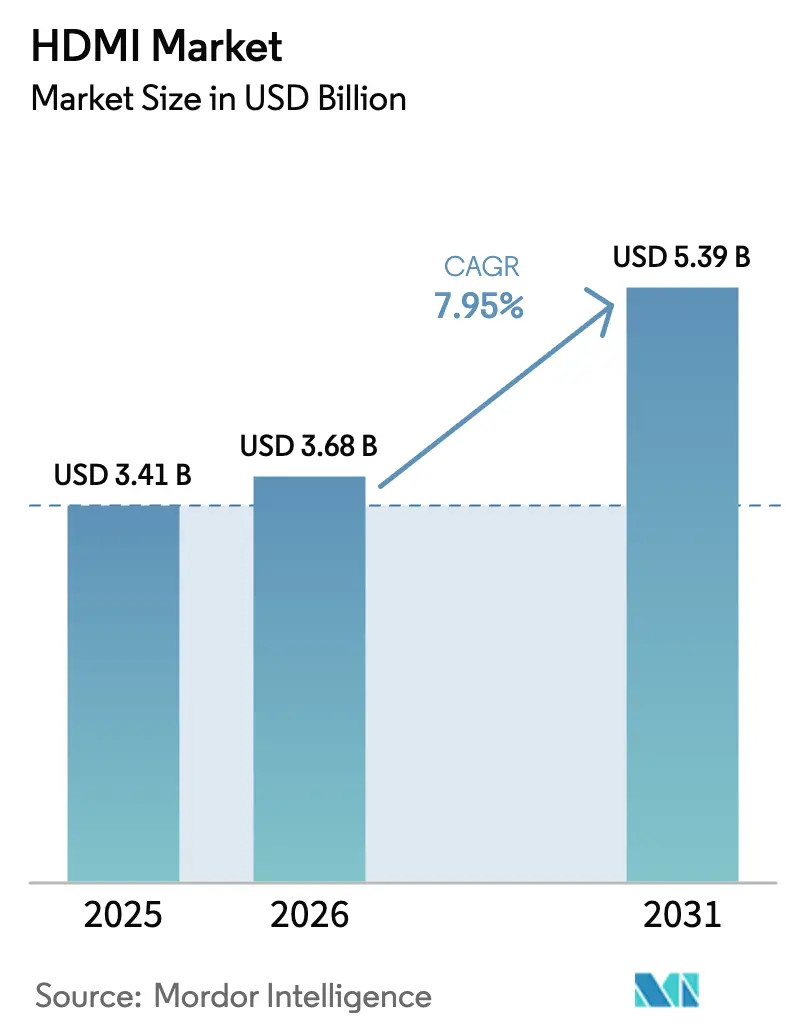

Die HDMI-Marktgröße wurde im Jahr 2025 auf 3,41 Milliarden USD geschätzt und soll von 3,68 Milliarden USD im Jahr 2026 auf 5,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,95 % während des Prognosezeitraums (2026–2031). Die Nachfrage weitet sich aus, da 8K- und 16K-Display-Ökosysteme vom Konzept zur kommerziellen Realität werden, Fahrzeuginfotainmentsysteme auf Multi-Screen-Cockpits umsteigen und professionelle AV-Installationen auf Einzelkabel-Infrastrukturen standardisieren. Die Einführung von HDMI 2.2 mit 96 Gbps Bandbreite stellt sicher, dass die Schnittstelle für ultrahochauflösendes Video relevant bleibt und gleichzeitig aufkommende latenzempfindliche Anwendungsfälle im Gaming und E-Sport unterstützt. Asien-Pazifik dominiert den HDMI-Markt aufgrund vertikal integrierter Elektroniklieferketten, während der Nahe Osten & Afrika am schnellsten wächst, da Regierungen Smart-City-Projekte und digitale Lernprogramme finanzieren. Die anhaltende Konsolidierung – insbesondere Amphenols Übernahme der Mobilfunknetzsparte von CommScope – signalisiert eine strategische Verlagerung hin zu vertikal integrierten Portfolios, die kabelgebundene, optische und HF-Konnektivität umfassen.

Wichtigste Erkenntnisse des Berichts

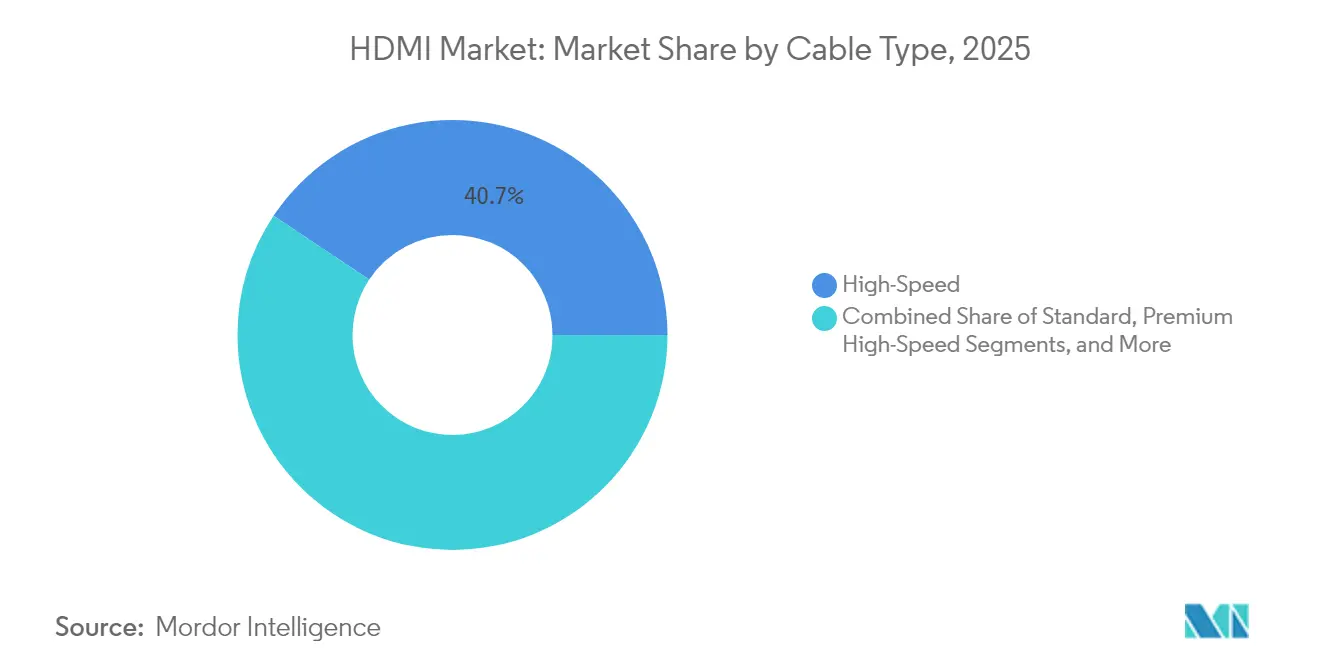

- Nach Kabeltyp hielt High-Speed im Jahr 2025 einen Marktanteil von 40,65 % am HDMI-Markt, während Ultra-High-Speed bis 2031 die höchste CAGR von 9,28 % verzeichnen wird.

- Nach Steckertyp führte Typ A mit einem Anteil von 75,92 % an der HDMI-Marktgröße im Jahr 2025; automotive Typ-E-Stecker werden bis 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen.

- Nach HDMI-Version behielt Version 2 im Jahr 2025 einen Anteil von 58,02 %, doch Version 2.1 schreitet mit einer CAGR von 10,06 % voran, getrieben durch die Einführung von 8K-Fernsehern.

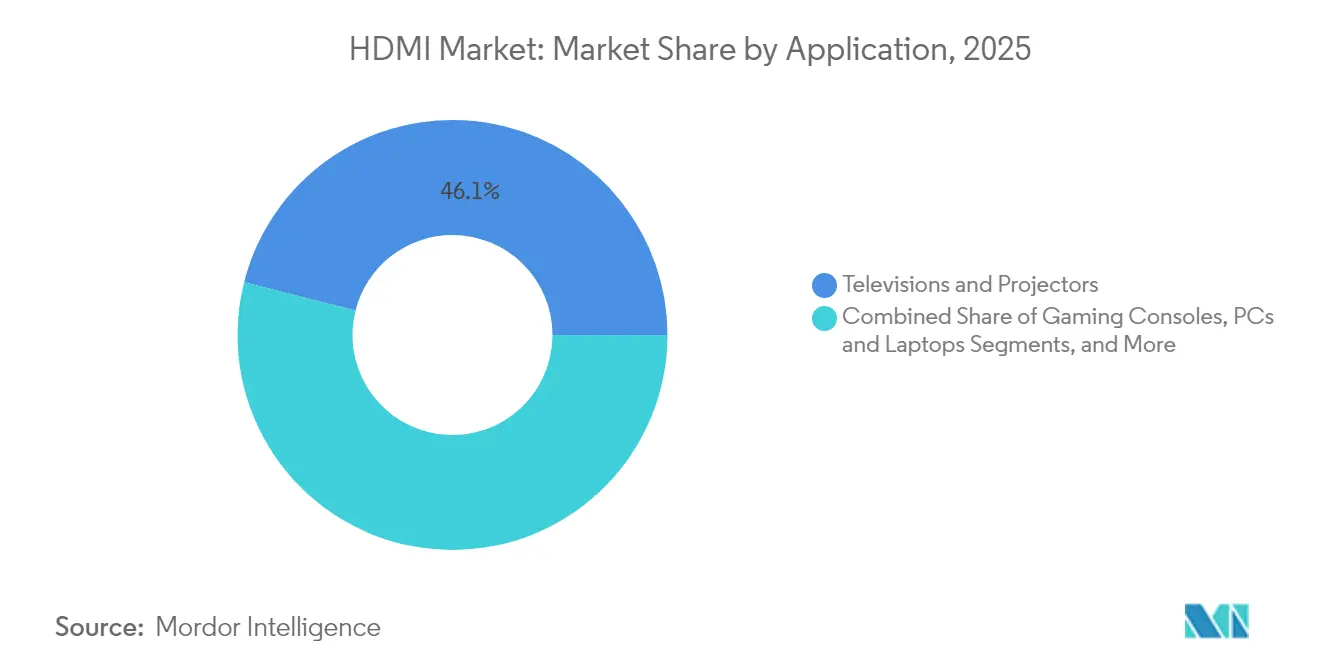

- Nach Anwendung erfassten Fernseher und Projektoren im Jahr 2025 einen Marktanteil von 46,05 % am HDMI-Markt, während Fahrzeuginfotainment bis 2031 die schnellste CAGR von 9,74 % erzielen soll.

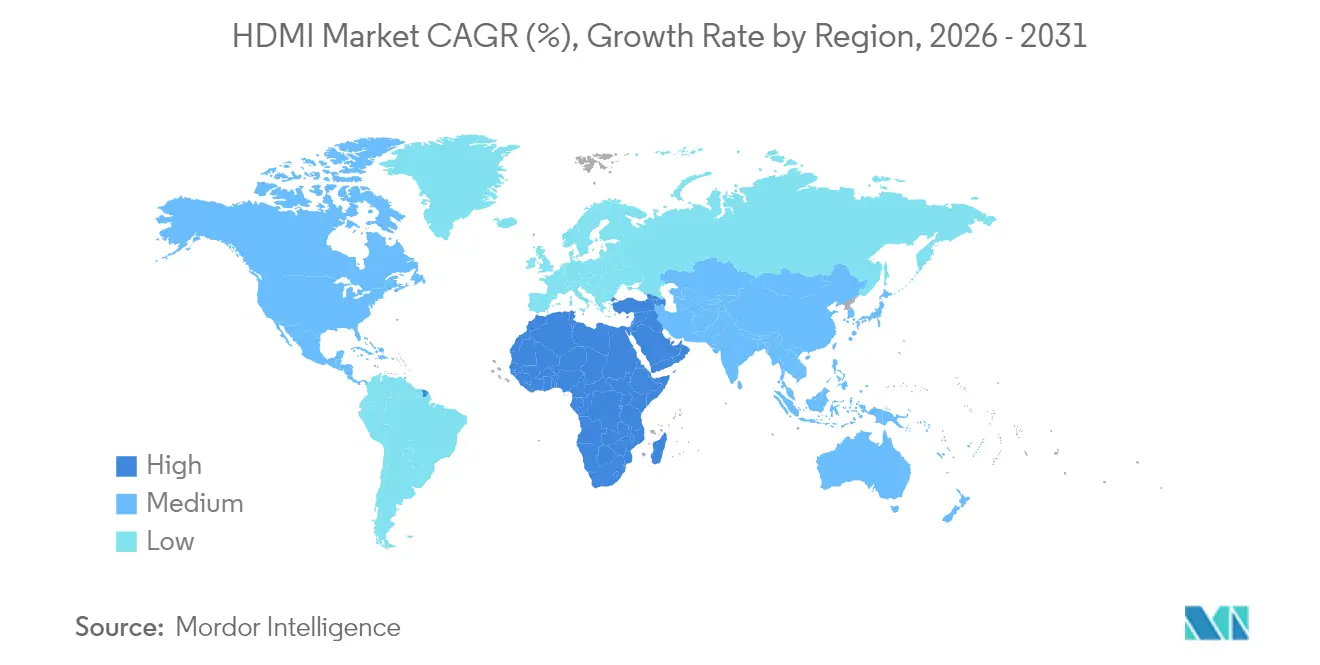

- Nach Geografie trug Asien-Pazifik im Jahr 2025 38,12 % des Umsatzes bei; die Region Naher Osten & Afrika soll zwischen 2026 und 2031 mit einer CAGR von 9,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale HDMI-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 8K-Fernsehereinführung, der Ultra-High-Speed-HDMI-2.1-Kabel erfordert | +1.8% | Ostasien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Automobilhersteller integrieren fortschrittliche Infotainment- und ADAS-Konnektivität | +1.5% | Global, insbesondere in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Expansion von E-Sport-Arenen mit Bedarf an latenzarmen Umschaltern | +0.9% | Nordamerika, zunehmend in APAC | Kurzfristig (≤ 2 Jahre) |

| EU-Vorschriften für Einzelkabel-AV-Infrastruktur in intelligenten Klassenzimmern | +0.7% | Europa, Ausstrahlungseffekte auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von OTT-Set-Top-Boxen, die kostengünstige Dongles antreibt | +1.2% | Südasien, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Halbleiterfortschritte ermöglichen aktive optische HDMI-Kabel mit 100 m Reichweite | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der 8K-Fernsehereinführung, der Ultra-High-Speed-HDMI-2.1-Kabel erfordert

Ultra-High-Speed-Kabel dringen in die Masseneinzelhandelskanäle vor, da Displayhersteller die Anzahl der Anschlüsse von zwei auf vier vollbandige Schnittstellen erhöhen. MediaTeks Pentonic-800-System-on-Chip ermöglicht es Mittelklasse-TV-Marken, vier HDMI-2.1-Eingänge zu unterstützen und frühere Engpässe bei mehreren Geräten zu beseitigen.[1]MediaTek Inc., „Pentonic 800 Pressemitteilung,” mediatek.com Die Verbraucher-Technologie-Vereinigung bestätigt, dass 4K-Geräte nun mehr als 50 % der Haushalte in den USA durchdringen, was die Grundlage für einen 8K-Ersatzzyklus legt, der die Nachfrage nach Premium-Kabeln stärken wird.[2]Verbraucher-Technologie-Vereinigung, „Ultra-HD-Fernseher Faktenblatt,” cta.tech Hisense hat sich verpflichtet, 2025er Modelle mit vier HDMI-2.1-Anschlüssen auszuliefern, was verdeutlicht, wie High-End-Ein-/Ausgabe in Massmarktsegmente vordringt.

Automobilhersteller integrieren fortschrittliche Infotainment- und ADAS-Konnektivität

Automobil-OEMs integrieren mehrere 4K-Innenanzeigen, Gestenoberflächen und Augmented-Reality-Head-up-Einheiten, die jeweils Multi-Gigabit-Verbindungen erfordern. Robuste Typ-E-HDMI-Stecker erfüllen die Vibrations- und Temperaturstandards der Automobilindustrie und treiben eine CAGR von 8,7 % für diesen Formfaktor an. Während MIPI A-PHY eine stärkere EMI-Immunität bietet, motivieren das breite Ökosystem von HDMI und die Abwärtskompatibilität Konsortiumsinitiativen zur Verschärfung der Zuverlässigkeitsspezifikationen für Fahrzeugeinsätze.

Expansion von E-Sport-Arenen mit Bedarf an latenzarmen Umschaltern

Professionelle Gaming-Veranstaltungsorte investieren in latenzüberwachte Matrizen, die Dutzende simultaner 4K120-Streams ohne Komprimierung verwalten. Das neue Latenzanzeigeprotokoll, das in HDMI 2.2 eingeführt wurde, gibt Integratoren Echtzeit-Pfaddiagnosen, eine Voraussetzung für zeitsynchronisiertes Turnierbroadcasting. Der Gaming-Konsolen-Datenverkehr, der bereits 46,7 % des Anwendungsumsatzes im Jahr 2024 ausmacht, verankert diese Spezialnachfrage weiterhin.

EU-Vorschriften für Einzelkabel-AV-Infrastruktur in intelligenten Klassenzimmern

Ein Rahmen der Europäischen Kommission in Höhe von 210 Millionen EUR für Bildungstechnologie schreibt einheitliche Audio-Video-Verkabelung vor und beschleunigt HDMI-über-Einzelkabel-Einführungen. Professionelle Integratoren spezifizieren nun hybride Kupfer-Faser-Lösungen, die Lernräume gegen kommende 16K-Displays zukunftssicher machen und gleichzeitig die universelle Gerätekompatibilität von HDMI beibehalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von USB-C Alt-Mode in Mobil- und Laptop-Segmenten | -1.3% | Global, Premium-Geräte | Mittelfristig (2–4 Jahre) |

| Kupfer- und Seltenerdelementvolatilität erhöht die durchschnittlichen Verkaufspreise | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Thermische Zuverlässigkeitsgrenzen in automobilen Extrembedingungen gegenüber MIPI A-PHY | -0.6% | Globale Automobilmärkte | Langfristig (≥ 4 Jahre) |

| HDMI-2.1-IP-Lizenzgebührenbelastung für kleinere OEMs | -0.4% | Global, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von USB-C Alt-Mode in Mobil- und Laptop-Segmenten

USB-C Alt-Mode überträgt 4K-Video über einen reversiblen Stecker, sodass schlankere Geräte auf einen separaten HDMI-Anschluss verzichten können.[3]HDMI-Lizenzadministrator, „USB-C Alt-Mode Spezifikation,” hdmi.org Allerdings belegt es alle vier Hochgeschwindigkeitsleitungen, was gleichzeitigen USB-Datendurchsatz ausschließt und die Skalierbarkeit über die HDMI-1.4-Leistungsniveaus hinaus begrenzt. Branchenbeobachter erwarten eine Koexistenz statt einer Ablösung, insbesondere bei Gaming-Laptops und Creator-Notebooks, die vollbandige HDMI-2.1-Ausgänge benötigen.

Kupfer- und Seltenerdelementvolatilität erhöht die durchschnittlichen Verkaufspreise

Die Referenzkupferpreise sind seit 2020 um 75 % gestiegen, da Projekte zur Energiewende das Angebot belasten. Die UNCTAD warnt, dass die Nachfrage bis 2040 die Raffineriekapazität um mehr als 40 % übersteigen könnte, was die Kabelbruttomarge drückt und kleine Montagebetriebe mit begrenzten Absicherungsmöglichkeiten benachteiligt.[4]UNCTAD, „Globales Handelsupdate – Kupfer,” unctad.org Erstklassige Lieferanten begegnen der Volatilität durch den Einsatz von Glasfasersubstitution, die den Kupfergehalt pro Meter reduziert und eine Premium-Positionierung ermöglicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabeltyp: Ultra-High-Speed dominiert den Upgrade-Zyklus

High-Speed-Kabel behielten im Jahr 2025 den größten Anteil von 40,65 % am HDMI-Markt und stützen eine beträchtliche installierte Basis von 4K-Fernsehern und Konsolen. Ultra-High-Speed führt jedoch das Wachstum mit einer CAGR von 9,28 % an, angetrieben durch 8K60- und 4K144-Gaming-Anforderungen. Hybride aktiv-optische Designs gehen in die Serienproduktion über, da OEMs Reichweiten von mehr als 10 m ohne Verstärker anstreben, was einen qualitativen Wandel hin zu faserreichen Architekturen signalisiert.

Aktiv-optische Innovationen erhöhen die Übertragungskapazität auf 48 Gbps und darüber hinaus, während elektromagnetische Interferenzen gemindert werden – unverzichtbar in medizinischen Bildgebungsräumen und Broadcast-Backbones. Amphenols 100-m-HDMI-2.0-AOC bestätigt den kommerziellen Nutzen für Langstrecken-Transport ohne Latenz. Da die Komponentenkosten sinken, wird erwartet, dass aktive Optik die Dominanz von Kupfer verdrängt und den adressierbaren HDMI-Markt in Unternehmens- und Verteidigungsinstallationen erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Steckertyp: Allgegenwärtigkeit von Typ A steht vor automobiler Disruption

Typ-A-Stecker machten im Jahr 2025 75,92 % der HDMI-Marktgröße aus, was die nahezu universelle Integration in Fernseher, Set-Top-Boxen und PCs widerspiegelt. Automotive-taugliche Typ-E-Varianten, abgedichtet gegen Vibration und Flüssigkeitseintritt, werden bis 2031 voraussichtlich die schnellste CAGR von 8,32 % verzeichnen, da die Digitalisierung des Cockpits voranschreitet. Mini- (Typ C) und Micro- (Typ D) Formfaktoren bleiben in Action-Kameras und Einplatinencomputern verbreitet, stehen jedoch unter dem Druck der USB-C-Alt-Mode-Konvergenz.

Fahrzeug-OEMs fordern Stecker, die für 125 °C Umgebungstemperatur und 1.000 h Zyklusschwingung validiert sind – Hürden, die die meisten Consumer-HDMI-Buchsen nicht erfüllen können. Lieferanten, die AEC-Q100- und ISO-16750-Prüfregimes erfüllen können, erzielen daher Preisaufschläge, was das Wettbewerbsgleichgewicht zugunsten etablierter Verbindungsspezialisten verschiebt. Die spezialisierte Natur von Typ E reduziert auch das Substitutionsrisiko und stützt eine verteidigungsfähige Wachstumsnische innerhalb des breiteren HDMI-Marktes.

Nach HDMI-Version: 2.1 wird zur neuen Baseline

Version 2.0 behielt im Jahr 2025 einen Umsatzanteil von 58,02 %, doch Version 2.1 skaliert am schnellsten mit einer CAGR von 10,06 %, da 120-Hz-Gaming und 8K-Streaming in Mittelklasseprodukte vordringen. Funktionen wie Variable Bildwiederholrate, Dynamisches HDR und Auto-Niedriglatenz-Modus sind nun Voraussetzungen für Konsolenzertifizierungsprogramme, was die OEM-Übergangszeitpläne beschleunigt.

Die Einführung von HDMI 2.2 verdoppelt die Gesamtbandbreite auf 96 Gbps und führt eine Echtzeit-Latenzmetrik ein, die Wettbewerbsansprüche von DisplayPort 2.1 und proprietären Automotive-Links vorwegnimmt. Halbleiter-IP-Anbieter bieten bereits Drop-in-PHY-Blöcke für FPGAs und ASICs an, die F&E-Zyklen verkürzen und den Zugang zur neuesten Revision demokratisieren. Der Ökosystem-Schwung bleibt daher ein starker Rückenwind für den HDMI-Markt.

Nach Anwendung: Fahrzeuginfotainment eilt voraus

Fernseher und Projektoren lieferten im Jahr 2025 46,05 % des HDMI-Marktanteils und verankern weiterhin die Volumina. Fahrzeuginfotainment ist jedoch die am schnellsten wachsende Anwendung mit einer CAGR von 9,74 %, da Elektrofahrzeugarchitekturen zentralisierte Rechenleistung und hochauflösende Armaturenbretter bevorzugen. Gaming-Konsolen halten die Nachfrage nach ultralatenzarmen Signalketten aufrecht, während professionelle digitale Beschilderung von Einzelkabel-Strom-Daten-Lösungen profitiert, die in Verkehrsknotenpunkten und Sportarenen eingesetzt werden.

Automobilplattformen integrieren nun Rücksitzunterhaltung, Instrumentencluster und Augmented-Reality-HUDs, die jeweils über abgeschirmte Hochbandbreitenverbindungen verbunden sind. Mit der Verbreitung von Level-3-Autonomie wird die Anzahl der Displays – und damit der Schnittstellenpunkte – steigen und die HDMI-Marktgröße im Mobilitätssektor weiter vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endverbraucherbranche: OEM-Konsolidierung prägt die Nachfrage

Unternehmen der Unterhaltungselektronik hielten im Jahr 2025 einen Umsatzanteil von 60,22 %, doch Automobil-OEMs und Tier-1-Lieferanten weisen bis 2031 die höchste CAGR von 9,02 % auf. Medien- und Unterhaltungsveranstaltungsorte setzen professionelle Umschalter für Live-8K-Feeds ein, während das Gesundheitswesen HDMI für endoskopische Bildgebung und chirurgische Robotik übernimmt. Anbieter von Industrieautomation integrieren robuste Mini-Stecker in Bedienfelder, was die Reichweite von HDMI über seine Unterhaltungswurzeln hinaus verdeutlicht.

Das Automobilwachstum katalysiert Partnerschaften zwischen Chipherstellern, Verbindungsspezialisten und Armaturenbrettintegratoren. Lieferanten, die AEC-Q-qualifizierte Stecker sowie optisch-kupferne Hybride anbieten, differenzieren sich in einem Segment, das keine Paketfehler oder thermischen Ausfälle toleriert, und stärken so die Markteintrittsbarrieren für Standardkabelmontagebetriebe.

Nach Vertriebskanal: OEM-Direktengagement nimmt zu

Einzel- und E-Commerce behielten im Jahr 2025 57,25 % des HDMI-Marktes, was die verbraucherorientierten Volumina widerspiegelt. Der OEM-Direktvertrieb wächst mit einer CAGR von 8,12 %, da Automobilhersteller, Displayhersteller und Avionikfirmen maßgeschneiderte Pinbelegungen, Umspritzungen und inline-Signalkonditionierer fordern. Enge Design-Win-Zyklen und der Bedarf an anwendungsspezifischen Konformitätstests verlagern die Beschaffung vom Katalogvertrieb hin zu strategischen Lieferantenallianzen.

Mit zunehmender Produktkomplexität – insbesondere bei aktiv-optischen Hybriden – wird tiefgreifender technischer Support zu einem Differenzierungsmerkmal, das engere OEM-Lieferantenbeziehungen fördert. Diese Kanalentwicklung unterstreicht die strategische Bedeutung vertikal integrierter Konnektivitätsanbieter.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 38,12 % des globalen Umsatzes bei, gestützt auf Chinas Massenproduktion, Japans fortschrittliche Display-Fertigungsanlagen und Südkoreas führende TV-Marken. Regionale Chiphersteller wie MediaTek beschleunigen die Verbreitung von HDMI-Anschlüssen, während lokale Normungsinitiativen Schnittstellen der nächsten Generation mit 192 Gbps erkunden, um die Abhängigkeit von ausländischem geistigem Eigentum zu reduzieren. Integrierte Lieferketten verkürzen Entwicklungszyklen und stützen wettbewerbsfähige Preise, was Asien dabei hilft, die Führungsposition im HDMI-Markt zu behaupten.

Nordamerika weist hohe Pro-Kopf-Ausgaben für Premium-Heimkino, E-Sport-Arenen und Automobilinnovationen auf. Dies führt zu überdurchschnittlichen Durchschnittsverkaufspreisen für 48-Gbps-Ultra-High-Speed-Kabel und professionelle Matrix-Umschalter. Europa priorisiert die Einhaltung von Vorschriften; eine Beschaffung im Wert von 210 Millionen EUR für AV-Lösungen für intelligente Klassenzimmer formalisiert Einzelkabelvorschriften und sorgt für eine vorhersehbare Nachfrage bei zertifizierten Anbietern.

Der Nahe Osten & Afrika soll bis 2031 eine CAGR von 9,41 % verzeichnen, da Smart-City-, Gastgewerbe- und Bildungsprojekte UHD-Beschilderung und Fernlernplattformen einführen. Investitionen des Golfkooperationsrats katalysieren Großveranstaltungsort-Display-Einsätze, während die Expansion des afrikanischen Telekommunikationssektors die Verbreitung von Set-Top-Boxen stimuliert. Südamerika zeigt eine stetige Verbreitung, angeführt von Brasilien, obwohl Währungsvolatilität gelegentlich die Importe von Unterhaltungselektronik dämpft.

Wettbewerbslandschaft

Der HDMI-Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter machen knapp unter 50 % des Umsatzes aus, was Raum für Nischenspezialisten und regionale Montagebetriebe lässt. Amphenols Kauf der Outdoor-Wireless-Sparte von CommScope für 2,1 Milliarden USD im Jahr 2025 veranschaulicht eine Strategie zur Erweiterung von Konnektivitätsportfolios über Kupfer, Optik und HF hinweg. TE Connectivity investiert in aktiv-optische Forschung und Entwicklung, um Langstrecken-Broadcast- und Medizinchancen zu nutzen, während Molex seine Erfahrung im Automotive-Design-in nutzt, um Armaturenbrett-Schnittstellenverträge zu sichern.

Die Verwaltung von geistigem Eigentum bleibt zentral; der HDMI-Lizenzadministrator listet fast 1.900 aktive Lizenznehmer auf, was ein großes, aber kontrolliertes Ökosystem schafft, das nicht konforme Klone bestraft. Kostensensible OEMs in Schwellenmärkten stehen vor Lizenzgebühren- und Testlaborhürden, was indirekt die Konsolidierung hin zu besser kapitalisierten Lieferanten fördert. Unterdessen bedrohen automotive-spezifische Verbindungen wie MIPI A-PHY den Marktanteil in Fahrzeugen, was das HDMI-Forum dazu veranlasst, die elektromagnetische Robustheit in kommenden Revisionen zu priorisieren.

Produktinnovationen verlagern sich hin zu faserreichen Hybriden: Amphenol Socapex's 100-m-HDMI-2.0-aktiv-optisches Kabel erhielt Auszeichnungen aus dem Marinesektor und bestätigt ein Premium-Segment, das für kostengünstige Wettbewerber ungeeignet ist. Die strategische Ausrichtung dreht sich daher um die Integration optischer Transceiver, die Verfeinerung automobiler Thermik und die Stärkung von Konformitätsdiensten – jeder dieser Aspekte errichtet neue Markteintrittsbarrieren und prägt die zukünftige Dynamik des HDMI-Marktes.

Führende Unternehmen der HDMI-Branche

Aten International Co. Ltd.

Belkin International Inc.

Nordost Cables

The Chord Company Ltd.

Extron

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das HDMI-Forum veröffentlichte die HDMI-2.2-Spezifikation, die 16K60 unterstützt und den Durchsatz auf 96 Gbps verdoppelt.

- Mai 2025: Der HDMI-Lizenzadministrator bewarb den neuen Standard auf der Computex und hob KI-Arbeitslasten und Ultra96-Gaming-Funktionen hervor.

- April 2025: Amphenol meldete Rekordverkäufe im ersten Quartal 2025 von 4,8 Milliarden USD und verwies auf die Nachfrage nach IT-Datenkommunikation und Verbindungstechnik.

- Januar 2025: Amphenol schloss den Kauf der Mobilfunknetzsparte von CommScope für 2,1 Milliarden USD ab und fügte prognostizierte jährliche Umsätze von 1,2 Milliarden USD hinzu.

- Dezember 2024: Amphenol Socapex stellte ein 100-m-HDMI-2.0-aktiv-optisches Kabel vor, das keine externe Stromversorgung benötigt.

Umfang des globalen HDMI-Marktberichts

HDMI, oder hochauflösende Multimedia-Schnittstelle, ist ein Standard für die Übertragung hochwertiger Audio- und Videosignale. Er wurde entwickelt, um analoge Audio-/Videokabel zu ersetzen, einschließlich des DVI-Steckers, der für spezifische Anwendungen verwendet wird. Die Studie verfolgt den Umsatz aus dem Verkauf verschiedener Arten von HDMI-Kabeln, die in verschiedenen Anwendungen eingesetzt werden. Sie verfolgt auch die Treiber, Herausforderungen und makroökonomischen Faktoren des Marktes.

Der HDMI-Markt ist segmentiert nach Kabeltyp (Standard, High-Speed, Premium-High-Speed und Ultra-High-Speed), Steckertyp (Typ A [Standard], Typ B [Dual-Link], Typ C [Mini], Typ D [Micro] und Typ E), Anwendung (Gaming-Konsolen, Fernseher, Mobiltelefone, Automobilsysteme, Laptops und Tablets sowie weitere) und Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Standard |

| High-Speed |

| Premium-High-Speed |

| Ultra-High-Speed |

| Aktiv-Optisch |

| Typ A (Standard) |

| Typ B (Dual-Link) |

| Typ C (Mini) |

| Typ D (Micro) |

| Typ E (Automotive) |

| 1.4 und früher |

| 2 |

| 2.1 |

| Gaming-Konsolen |

| Fernseher und Projektoren |

| Smartphones und Tablets |

| Fahrzeuginfotainmentsysteme |

| PCs und Laptops |

| Digitale Beschilderung und kommerzielle Displays |

| Weitere Anwendungen |

| Consumer-Electronics-OEMs |

| Automobil-OEMs und Tier-1-Lieferanten |

| Medien- und Unterhaltungsveranstaltungsorte |

| IT und Telekommunikation |

| Gesundheitswesen |

| Industrie und weitere |

| OEM-Direktvertrieb |

| Einzel- und E-Commerce |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kabeltyp | Standard | ||

| High-Speed | |||

| Premium-High-Speed | |||

| Ultra-High-Speed | |||

| Aktiv-Optisch | |||

| Nach Steckertyp | Typ A (Standard) | ||

| Typ B (Dual-Link) | |||

| Typ C (Mini) | |||

| Typ D (Micro) | |||

| Typ E (Automotive) | |||

| Nach HDMI-Version | 1.4 und früher | ||

| 2 | |||

| 2.1 | |||

| Nach Anwendung | Gaming-Konsolen | ||

| Fernseher und Projektoren | |||

| Smartphones und Tablets | |||

| Fahrzeuginfotainmentsysteme | |||

| PCs und Laptops | |||

| Digitale Beschilderung und kommerzielle Displays | |||

| Weitere Anwendungen | |||

| Nach Endverbraucherbranche | Consumer-Electronics-OEMs | ||

| Automobil-OEMs und Tier-1-Lieferanten | |||

| Medien- und Unterhaltungsveranstaltungsorte | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Industrie und weitere | |||

| Nach Vertriebskanal | OEM-Direktvertrieb | ||

| Einzel- und E-Commerce | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle HDMI-Markt?

Der HDMI-Markt wird im Jahr 2026 auf 3,68 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,95 % während 2026–2031 einen Wert von 5,39 Milliarden USD erreichen.

Welcher Kabeltyp wächst am schnellsten?

Ultra-High-Speed-Kabel wachsen bis 2031 mit einer CAGR von 9,28 %, angetrieben durch 8K- und High-Frame-Rate-Gaming-Anforderungen.

Warum ist der Automobilsektor für HDMI wichtig?

Fahrzeuginfotainment und ADAS-Displays benötigen robuste, hochbandige Verbindungen; Typ-E-Stecker verzeichnen daher eine CAGR von 8,32 % und machen Fahrzeuge zur am schnellsten wachsenden Anwendung.

Wie verbessert HDMI 2.2 frühere Versionen?

HDMI 2.2 verdoppelt die Gesamtbandbreite auf 96 Gbps, unterstützt 16K60-Video und führt Latenzanzeigemerkmale für die Echtzeitsynchronisierung im Gaming und professionellen AV-Bereich ein.

Welche Regionen verzeichnen das schnellste Marktwachstum?

Die Region Naher Osten und Afrika soll bis 2031 mit einer CAGR von 9,41 % wachsen, da Smart-City- und digitale Lerninvestitionen die Konnektivitätsnachfrage beschleunigen.

Wie wirkt sich die Lieferkettenvolatilität auf die HDMI-Preisgestaltung aus?

Kupferpreisinflation und Seltenerdelementknappheit treiben die durchschnittlichen Verkaufspreise in die Höhe und veranlassen Lieferanten, faserreiche aktiv-optische Designs einzuführen, die die Kupferabhängigkeit reduzieren und gleichzeitig Premium-Margen unterstützen.

Seite zuletzt aktualisiert am: