Marktgröße und Marktanteil der Broadcast-Infrastruktur

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.77 Milliarden US-Dollar |

| Marktgröße (2030) | 8.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.47% CAGR |

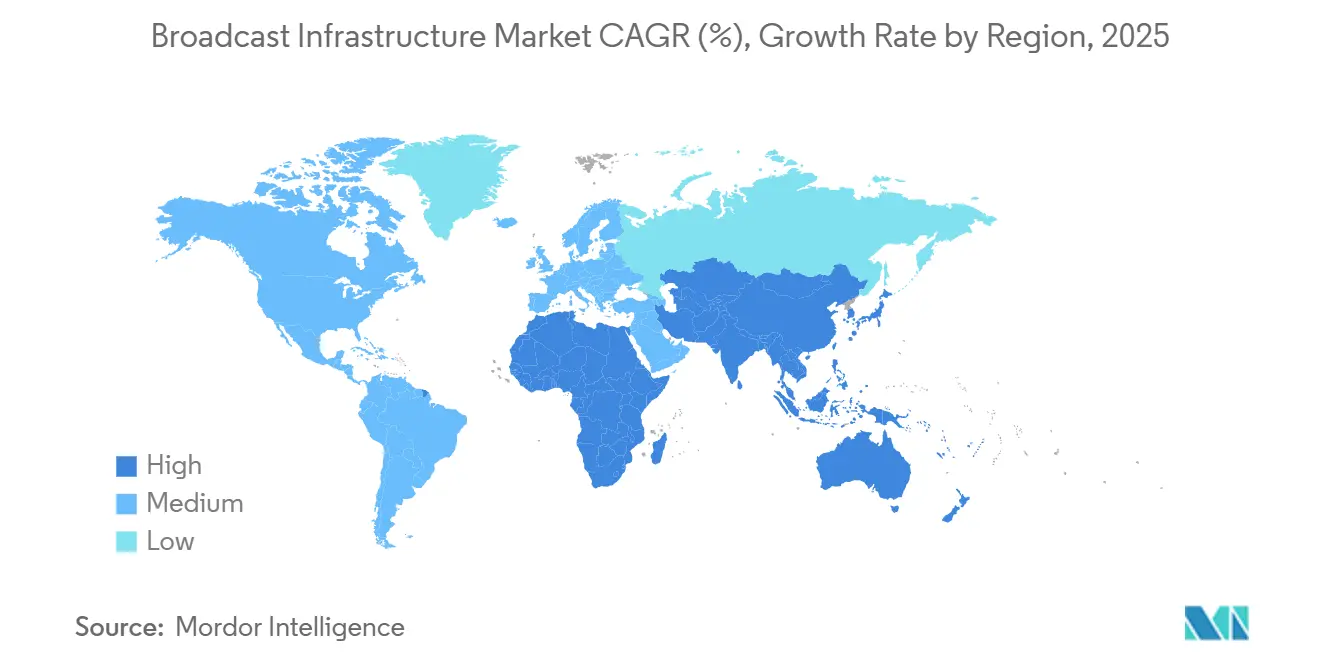

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Broadcast-Infrastruktur von Mordor Intelligence

Die Marktgröße der Broadcast-Infrastruktur erreichte im Jahr 2025 einen Wert von 5,77 Milliarden USD und wird bis 2030 voraussichtlich auf 8,27 Milliarden USD ansteigen, was einer CAGR von 7,47 % entspricht. Die Nachfrage beschleunigt sich, da Rundfunkveranstalter veraltete Anlagen erneuern, von seriellen digitalen Schnittstellen auf Internet-Protokoll-Signalketten (IP) umstellen und Cloud-native Workflows integrieren, die 4K, 8K, High Dynamic Range (HDR) und NextGen-Distributionsstandards unterstützen. Die zunehmende Over-the-Top-Nutzung (OTT), 5G-Broadcast-Feldversuche und nationale Fristen für die digitale Umstellung stärken die Kapitalausgaben, während Engpässe in der Lieferkette bei Spezialchipsätzen die Hardwarekosten erhöhen und Betreiber gleichzeitig in Richtung verwalteter Dienste drängen. Da sich die Ausgaben von Anlagevermögen hin zu Software und ausgelagerten Betriebsleistungen verlagern, betonen Anbieter Lebenszyklusverträge, sicherheitsorientierte Dienstleistungsportfolios und Mikrodienste, die es Sendern ermöglichen, Kodierung, Playout und Beitragsbandbreite bedarfsgerecht zu skalieren. Die regionalen Chancen variieren: Nordamerika hält an Premium-Investitionen rund um ATSC 3.0 fest, Europa finanziert Upgrades des öffentlich-rechtlichen Rundfunks im Zusammenhang mit der Spektrumsneuordnung, und Regierungen im asiatisch-pazifischen Raum stellen Subventionen für die Erneuerung ländlicher Sender bereit, um die digitale Kluft zu überbrücken.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Hardware im Jahr 2024 mit einem Marktanteil von 46,78 % am Markt für Broadcast-Infrastruktur; Dienstleistungen wachsen bis 2030 mit einer CAGR von 9,89 %.

- Nach Technologie entfiel im Jahr 2024 ein Anteil von 37,88 % der Marktgröße der Broadcast-Infrastruktur auf OTT/Streaming, während Cloud-basierter Rundfunk die schnellste CAGR von 7,79 % bis 2030 verzeichnet.

- Nach Bereitstellungsmodell hielt die Vor-Ort-Bereitstellung im Jahr 2024 einen Anteil von 59,98 % am Umsatz; Cloud- und virtualisierte Lösungen wuchsen bis 2030 mit einer CAGR von 9,67 %.

- Nach Endnutzer entfielen im Jahr 2024 28,76 % des Marktanteils auf kommerzielle Fernsehsender, während OTT-Plattformen zwischen 2025 und 2030 eine CAGR von 7,91 % verzeichneten.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 31,24 % auf Übertragung und Distribution; Playout und Master Control wachsen bis 2030 mit einer CAGR von 8,19 %.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 33,88 %; der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 7,97 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für Broadcast-Infrastruktur

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang von SD/HD zu 4K/8K und HDR | +1.8% | Global; frühe Einführungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene digitale Umstellung | +1.5% | Entwicklungsländer; Südafrika, Lateinamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| OTT-Plattformboom und IP-basiertes Playout | +2.1% | Global; am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| 5G-Broadcast (FeMBMS) Feldeinführung | +0.9% | Kernbereich asiatisch-pazifischer Raum; Ausweitung auf Europa und Amerika | Langfristig (≥ 4 Jahre) |

| Cloud-native Remote-Produktions-Workflows | +1.2% | Nordamerika und EU; Ausweitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte hyperpersonalisierte Inhalte | +0.8% | Nordamerika und Europa; aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang von SD/HD zu 4K/8K und HDR-Upgrades

Die Einführung von Ultra-High-Definition (UHD) erzwingt eine durchgängige Neugestaltung von Kameras, Routern, Mischern und Distributionsketten. Öffentlich-rechtliche Rundfunkanstalten in Deutschland, Frankreich und dem Vereinigten Königreich haben zwischen 2024 und 2026 2,3 Milliarden EUR (2,6 Milliarden USD) für UHD-Ausbauten eingeplant. [1]"UHD-Strategie 2024–2026," Europäische Rundfunkunion, ebu.ch Inhaber von Sportrechten betrachten 4K und HDR als Mindeststandard und zwingen Einrichtungen zur Migration auf SMPTE ST 2110 IP-Fabric. Die Technologieerneuerung verbessert auch die Energieeffizienz und schafft betriebliche Einsparungen, die Investitionsspitzen teilweise ausgleichen. Anbieter-Roadmaps priorisieren nun 25-GbE- und 100-GbE-Schnittstellen sowie JPEG-XS-Komprimierung, um die Bildqualität bei handhabbaren Bitraten zu erhalten. Da die Verbreitung von 8K-Verbraucherpanels langsam zunimmt, sichern Rundfunkveranstalter ihre Investitionen durch die Festlegung von Bandbreitenreserven in Switch-Matrizen und Speicher-Arrays zukunftssicher ab.

Staatlich vorgeschriebene Programme zur digitalen Umstellung

Regulierungsbehörden beschleunigen die Abschaltung analoger Sender, um das Spektrum unterhalb von 700 MHz für mobile Daten zurückzugewinnen. Die Spektrumsstrategie 2025 der National Telecommunications and Information Administration zielt auf eine reibungslosere Neuordnung durch den Austausch von Ausbreitungsmodellen und die Finanzierung von Übergangsfiltern ab. [2]"Nationale Spektrumsstrategie 2025," National Telecommunications and Information Administration, ntia.gov Südafrika verlängerte Subventionsgutscheine, damit einkommensschwache Haushalte analoge Set-Top-Boxen ersetzen können, was Aufträge für rund 400 Sendestandorte bis 2025 freisetzt. Ähnliche Anreize in Brasilien und Indonesien verkürzen die Zeitpläne für Netzwerk-Upgrades und schaffen Beschaffungsspitzen, die Generalunternehmer mit bewährten Standortdienstleistungen begünstigen. Compliance-Zeitpläne stimulieren auch die Nachfrage nach Überwachungssonden, die DVB-T2- und ISDB-T-Signale validieren.

Der OTT-Plattformboom macht IP-basiertes Playout erforderlich.

Der Streaming-Anteil an der Hauptsendezeit überstieg im Jahr 2024 in den Vereinigten Staaten 36 % und übertraf damit erstmals das Kabelfernsehen. [3]"AWS Elemental verbessert Kodierung," Amazon Web Services, aws.amazon.com Plattformen wie Netflix und Disney+ erweitern regionale Headend-Knoten, was Rundfunkveranstalter dazu veranlasst, auf softwaredefinierte Encoder und Statmux-Tools umzusteigen, die linearen und On-Demand-Output vereinheitlichen. Cloud-Anbieter reagieren mit medienoptimierten Compute-Instanzen, die Effizienzgewinne bei der Kodierung von nahezu 40 % ermöglichen, sodass Betreiber adaptive Bitraten-Leitern hinzufügen können, ohne neue Rack-Kapazitäten zu benötigen. Der Markt für Broadcast-Infrastruktur dreht sich zunehmend um Service-Level-Agreements (SLAs) für Latenz, Failover und Just-in-Time-Paketierung, was die Rolle von Continuous Integration und DevOps im Playout-Betrieb aufwertet.

Cloud-native Remote-Produktions-Workflows

Live-Events nutzen nun virtualisierte Regieräume, in denen Moderatoren und technische Direktoren über verwaltetes Breitband verbunden sind. Die Europäische Rundfunkunion reduzierte die Einsatzkosten für Außenübertragungsfahrzeuge bei den Radsportereignissen 2024 durch verteilte Produktion um 30 %. Mikrodienste mischen Audio, Bild und Grafik in der Cloud und ermöglichen eine flexible Besetzung und kleinere Vor-Ort-Präsenz. Die Latenz am Standort des Moderators bleibt unter 200 ms, was für Schnitte in Diskussionsrunden akzeptabel ist. Mit der Reifung privater 5G-Netzwerke werden die Cloud-Switching-Latenzen weiter sinken und die Remote-Produktion für mittelgroße Nachrichtenredaktionen und Hochschulsport öffnen. Gerätehersteller bündeln Orchestrierungs-Dashboards, um die Multi-Cloud-Bereitstellung und das rechteverwaltete Feed-Routing zu optimieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für die Erneuerung veralteter Infrastruktur | -1.4% | Global; besonders ausgeprägt bei kleinen und öffentlich-rechtlichen Rundfunkveranstaltern | Mittelfristig (2–4 Jahre) |

| Spektrumknappheit und Hemmnisse durch Neuzuweisung | -0.8% | Städtisches Nordamerika, Europa; überlastete Metropolkorridore | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in IP-Broadcast-Ketten | -0.6% | Global; eskaliert in kritischen Nachrichtenursprungszentren | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke im virtualisierten Broadcast-Engineering | -0.9% | Nordamerika und Europa; drohender Mangel im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für die Erneuerung veralteter Infrastruktur

Der Ersatz koaxialbasierter Anlagen durch ST 2110-Switching verdoppelt häufig die kurzfristigen Betriebskosten, da simulcast SDI-Pfade während der Migration aktiv bleiben müssen. Spezialkamerasensoren stiegen 2024 infolge von Chip-Engpässen um 18 %, was die Ausrüstungsposten in den Budgets der Rundfunkveranstalter aufblähte. Öffentlich-rechtliche Sender, die von jährlichen Haushaltsmitteln abhängig sind, verschieben bestimmte Erneuerungszyklen, was ein altersbasiertes Flickwerk schafft, das die Ersatzteilbewirtschaftung erschwert. Leasing-Modelle und nutzungsbasierte Kodierungsknoten mildern die Ausgaben, doch Vorstandsgenehmigungen verlangsamen nach wie vor Neugestaltungen von Einrichtungen im Millionenbereich. Kleinere Marktteilnehmer wägen das Risiko von Fehlinvestitionen ab, falls sich Standards erneut ändern, bevor die Abschreibung abgeschlossen ist.

Cybersicherheitsschwachstellen in IP-basierten Broadcast-Ketten

Offene Protokolle führen Angriffsflächen ein, die bei Punkt-zu-Punkt-SDI nicht vorhanden sind. Ransomware-Vorfälle in zwei europäischen Playout-Zentren Ende 2024 unterbrachen mehrere Kanäle für mehrere Stunden und erzwangen die Notfallwiedergabe von Bändern. Zero-Trust-Frameworks, segmentierte VLANs und Echtzeit-Anomalieerkennung erhöhen Kosten und Komplexität, insbesondere dort, wo Media-Asset-Management-Systeme (MAM) mit der Unternehmens-IT integriert sind. Die Cyber-Versicherungsprämien für Rundfunkveranstalter stiegen 2025 um 22 %, was die erhöhte Bedrohungswahrnehmung widerspiegelt. Die Einhaltung von ISO 27001 und ETSI TS 103 645 wird zum Beschaffungskriterium, was Anbieter begünstigt, die Härtungsdienstleistungen und sichere Firmware-Pipelines bündeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen katalysieren die Einführung verwalteter Infrastruktur

Hardware hielt im Jahr 2024 einen Marktanteil von 46,78 % am Markt für Broadcast-Infrastruktur, gestützt durch Kameras, Router, Server und Hochleistungssender, die für lineare Workflows unverzichtbar bleiben. Dennoch wächst das Dienstleistungssegment bis 2030 mit einer CAGR von 9,89 %, da Sender 24/7-Netzwerkbetriebszentren (NOCs), Außenwartung und Normenkonformität auslagern. Der Wandel ermöglicht es Finanzabteilungen, Infrastruktur als Betriebsausgabe zu behandeln, den Cashflow zu glätten und Kapital für Premium-Inhalte umzuleiten.

Die steigende Nachfrage nach Schwachstellenbewertungen, 2110-Interoperabilitätsprüfungen und Disaster-Recovery-Sandboxing positioniert Integratoren als strategische Partner. Die Video-SaaS-Buchungen von Harmonic stiegen 2024 um 18 % und zeigen, wie wiederkehrende Einnahmen zyklische Hardware-Aufträge ausgleichen. Software-Upgrades fügen durch Niedriglatenz-Transcoder und KI-gestützte Qualitätsanalysen Mehrwertschichten hinzu und helfen Anbietern, installierte Basen zu monetarisieren, ohne neue Hardware zu liefern. Der Markt für Broadcast-Infrastruktur profitiert, wenn Lebenszyklusverträge Ersatzteile, Firmware und Schulungen bündeln, da dies ungeplante Ausfallzeiten reduziert.

Nach Technologie: Cloud-basierter Rundfunk verzeichnet die schnellste Entwicklung

OTT- und Streaming-Workflows erzielten 2024 einen Umsatzanteil von 37,88 %, da das Publikum personalisierte Kataloge und binge-freundliche Oberflächen bevorzugte. Dennoch bleiben herkömmliche terrestrische und Satellitenverbindungen für die nationale Reichweite und eine katastrophenresistente Distribution zentral. Cloud-basierter Rundfunk liefert die stärkste CAGR von 7,79 %, angetrieben durch die Verbreitung von Gigabit-Breitband und medienoptimierten Instanzfamilien, die die Anlaufzeiten für Pop-up-Kanäle drastisch verkürzen.

Rundfunkveranstalter verknüpfen containerisierte Encoder, Ursprungsserver und Module zur dynamischen Anzeigeneinfügung (DAI), um sowohl lineare als auch On-Demand-Feeds von einer einheitlichen Steuerungsebene aus zu bedienen. Während der Qualifikationsspiele zur Europameisterschaft 2024 startete ein großes öffentlich-rechtliches Netzwerk innerhalb von drei Stunden 24 temporäre Pop-up-Streams und demonstrierte damit Elastizitätsgewinne. Traditionelle Satellitenbetreiber integrieren virtuelle Multiplexing-Hubs, damit Tochtergesellschaften lokale Werbung ohne vollständige Uplink-Ausrüstung einfügen können. Mit der Reifung der regionsübergreifenden Replikation wird das Failover zwischen Clouds terrestrische Redundanzgarantien erreichen und die Cloud zur De-facto-Wahl für die sekundäre Ursprungsversorgung machen.

Nach Bereitstellungsmodell: Cloud- und virtualisierte Lösungen gewinnen an Dynamik

Vor-Ort-Bereitstellungen hielten 2024 einen Anteil von 59,98 % der Ausgaben, was die getätigten Investitionen in SDI-Router, Multiviewer und Legacy-Encoder widerspiegelt, die nach wie vor zuverlässige Dienste erbringen. Cloud- und virtualisierte Implementierungen skalieren jedoch mit einer CAGR von 9,67 %, da die Unternehmensführung die Inhaltskontrolle in verschlüsselten öffentlichen Clouds akzeptiert. Hybride Ansätze – bei denen zeitkritisches Basisband vor Ort verbleibt und nicht-live Workloads in die Cloud ausgelagert werden – entwickeln sich zu pragmatischen Kompromissen.

Kommerzielle Nachrichtenredaktionen virtualisieren zunehmend Ingest, Proxy-Bearbeitung und Compliance-Protokollierung, die rechenintensiv, aber latenzarm sind. Peer-to-Peer-Gateways übertragen Mezzanine-Dateien über Nacht und geben tagsüber Bandbreite für Live-Übertragungen frei. Da die Abonnementpreise an Encoder-Stunden gebunden sind, behandeln Finanzteams Technologieerneuerungen als nutzungsbasierte Dienste. Es ist zu erwarten, dass lokale Sender beim primären Playout vorsichtig bleiben, bis eine deterministische Netzwerklatenz der Klasse C über das öffentliche Internet realisierbar wird.

Nach Endnutzer: OTT-Plattformen treiben Infrastrukturinnovationen voran.

Kommerzielle Fernsehsender hielten 2024 einen Anteil von 28,76 % und nutzten Werbereichweite und Syndizierungseinnahmen zur Finanzierung von NextGen-TV-Machbarkeitsstudien. Öffentlich-rechtliche Rundfunkanstalten erfüllen universelle Dienstleistungsaufträge und Notfallbenachrichtigungspflichten und erhalten damit die Nachfrage nach Hochleistungssendern und redundanten Headends aufrecht. OTT-Plattformen beschleunigen mit einer CAGR von 7,91 %, da Abonnementführer Edge-Knoten in Städten der zweiten Reihe ausbauen, die Roundtrip-Latenz verringern und 4K-Bitraten-Leitern fördern.

Streaming-Giganten verfolgen Mikrodienste für Just-in-Time-Paketierung, serverseitige Anzeigeneinfügung und Niedriglatenz-Common-Media-Application-Format-Chunks (CMAF), um eine Glas-zu-Glas-Verzögerung von unter 5 Sekunden zu erreichen. Produktionsstudios wechseln unterdessen zu Cloud-nativem Finishing, das Coloristen und Tonredakteuren die Remote-Zusammenarbeit ermöglicht und den Einrichtungsaufwand reduziert. Kabelnetzbetreiber übernehmen IP-Video-Gateways, um QAM-Racks zu konsolidieren und Spektrumreserven für DOCSIS 4.0-Breitband zu gewinnen, was die IP-Konvergenz als universellen Trend über alle Endnutzerklassen hinweg bestätigt.

Nach Anwendung: Playout und Master Control modernisieren sich für die Multi-Plattform-Reichweite

Übertragung und Distribution repräsentierten 2024 einen Umsatzanteil von 31,24 % und umfassten terrestrische Antennensysteme, Satelliten-Uplinks und CDN-Verträge, die fertige Feeds an die Zuschauer übermitteln. Dennoch werden Playout und Master Control eine CAGR von 8,19 % verzeichnen, da Kanäle flexible Automatisierung benötigen, um Pop-up-Feeds einzureihen, Markenauftritte zu regionalisieren und mehrere Over-the-Top-Versionen aus demselben Programm auszugeben.

Nächste-Generation-Master-Controls basieren auf API-gesteuerter Orchestrierung, damit Traffic-Systeme Markenelemente dynamisch für FAST-Kanäle (werbefinanziertes Streaming-TV) abrufen können. Anbieter-Roadmaps integrieren ML-basierte Qualitätskontrolle, die Betreiber auf Lautstärkeabweichungen oder Untertitelfehler aufmerksam macht, bevor Clips ausgestrahlt werden. Ingest-Knoten paketieren VOD-Assets gleichzeitig vor, senken die Handhabungskosten und gewährleisten die Einhaltung linearer und On-Demand-Rechtsfenster. Da ereignisbasierte Werbung zunimmt, integrieren Master Controls Echtzeit-Datenfeeds, um adressierbare Werbeunterbrechungen auszulösen und neue Monetarisierungsmodelle in den traditionellen linearen Betrieb einzuweben.

Geografische Analyse

Nordamerika behielt 2024 einen Umsatzanteil von 33,88 %, da Rundfunkveranstalter ATSC 3.0-Datensendungen und cloudifizierte Remote-Produktion übernahmen. Konsolidierungen von Senderketten erzielen Skaleneffekte und ermöglichen es gemeinsamen Hubs, das Playout für Cluster von Tochtersendern über mehrere designierte Marktgebiete hinweg zu verwalten. Die Rahmenbedingungen der Federal Communications Commission fördern die freiwillige ATSC 3.0-Migration, und staatliche Katastrophenschutzbehörden finanzieren Funktionen für Notfallbenachrichtigungen der nächsten Generation, was eine kontinuierliche Infrastrukturerweiterung sicherstellt.

Europa zeigt ausgewogene Investitionen, angeführt von der Modernisierung des öffentlich-rechtlichen Rundfunks im Zusammenhang mit Vorgaben zur grünen Energie. Rundfunkveranstalter stellen veraltete Generatoren auf Lithium-Ionen-USV und intelligente Kühlung um und senken damit den CO₂-Fußabdruck der Einrichtungen. Regionale Regulierungsbehörden synchronisieren die Spektrumfreigabe und helfen digitalen terrestrischen Betreibern, Kanalkapazitäten gegen Multiplexing-Effizienz einzutauschen. Märkte wie Spanien integrieren HbbTV für interaktive Anwendungen, was hybride IP-Router und Anwendungsserver in Headends erforderlich macht.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 7,97 %, da Regierungen Konjunkturmittel in die ländliche Konnektivität lenken. Die Telecom Regulatory Authority of India versteigert Schutzfrequenzen zur Unterstützung von 5G-Broadcast-Pilotprojekten, während das China Television System Phase 2 seines 8K-Versuchsnetzes vor wichtigen Sportereignissen abschließt. Die australische ACMA genehmigt Gleichwellennetze zur wirtschaftlichen Versorgung von Inselgemeinschaften und löst damit Senderverdichtungsprogramme aus. Mehrkanal-Videoanbieter in Südostasien wechseln zu OTT-Super-Apps und treiben CDN-Ausbauten sowie die Einführung von Multi-Tenant-Cloud-Playout voran. Das einzigartige Sprachbouquet und die Zeitzonenausrichtung jedes Landes erschweren Workflows und erhöhen die Nachfrage nach mehrsprachiger Untertitelung und lokalisiertem Edge-Caching.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei die fünf größten Anbieter nahezu 48 % des Umsatzes kontrollieren. Etablierte Hardware-Spezialisten wandeln sich zu Lösungsanbietern als Dienstleistung und bündeln Orchestrierungssoftware und erstklassige Integration. Der Turnaround von Harmonic im Jahr 2024 verdeutlicht den Vorteil wiederkehrender SaaS-Verträge, die zyklische Encoder-Hardware-Erneuerungen ausgleichen. Evertz aktualisiert seine Magnum-Orchestrierung, um IP- und Basisband-Flows in gemischten Anlagen zu vermitteln, und gewinnt Aufträge von grenzüberschreitenden Sportnetzwerken. Rohde & Schwarz nutzt seine Senderkompetenz, um 5G-Broadcast mit dem Turmgesellschaftspartner Vantage Towers in Deutschland zu pilotieren und erschließt damit eine neue Einnahmequelle rund um die Direkt-zu-Gerät-Distribution.

Cloud-Hyperscaler intensivieren den Wettbewerb: Amazon Web Services positioniert Elemental Media Services in schlüsselfertigen Broadcast-Blueprints und bietet Disaster-Recovery-Playout zu nutzungsbasierter Preisgestaltung an. Microsoft eröffnet die Azure-Bereitstellung von SMPTE ST 2110-Referenzflows und umwirbt NewsTech-Allianzen. Start-ups wie Zixi und Sienna positionieren Protokoll-Gateways, die Ultra-Niedriglatenz-Beiträge über nicht verwaltete Netzwerke garantieren und Nischensportligen anlocken, die kostengünstige Remote-Produktion suchen. Die Patentrennen-Dynamik konzentriert sich auf KI-gestützte Kodierungsentscheidungen, Edge-Caching-Algorithmen und resiliente Beitragsprotokoll.

Strategische Partnerschaften nehmen zu. LiveU kooperiert mit One Media Mexico bei der ATSC 3.0-Dual-Distribution und verbindet gebündelte Mobilfunk-Feldencoder mit Sender-Upgrades. Imagine Communications schließt Allianzen mit Telekommunikations-ISPs, um Edge-Kanäle in Breitband-Gateways einzubetten und QoS für Premium-Sport sicherzustellen. Anbieter differenzieren sich durch Compliance: Die Erlangung von ISO 27001-, DPP COMPLY- und CSA STAR-Zertifizierungen adressiert die zunehmenden Sicherheits- und Governance-Anforderungen der Rundfunkveranstalter. Insgesamt stabilisiert die Verlagerung des Ökosystems zu Abonnementmodellen die Umsatztransparenz, zwingt jedoch traditionelle Gerätehersteller dazu, Verkaufsanreize auf jährlich wiederkehrende Einnahmen statt auf einmalige Investitionsausgaben auszurichten.

Marktführer der Broadcast-Infrastruktur-Branche

Evertz Technologies Limited

Harmonic Inc.

Imagine Communications Corp.

Grass Valley USA LLC

Rohde & Schwarz GmbH & Co KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Amazon Web Services aktivierte vier neue AWS Local Zones, die für Medien-Workloads in São Paulo, Mumbai, Paris und Melbourne optimiert sind, und reduzierte die End-to-End-Streaming-Latenz für regionale OTT-Anbieter um bis zu 35 %.

- Juli 2025: Evertz und Microsoft Azure kündigten eine gemeinsame Niedriglatenz-Remote-Produktionslösung an, die Multi-Kamera-Feeds regionsübergreifend in unter 150 ms synchronisiert, demonstriert während eines internationalen Live-Esports-Turniers.

- Mai 2025: Harmonic stellte eine abonnementbasierte UHD/HDR-Playout-als-Dienstleistung-Plattform vor, die es mittelgroßen Rundfunkveranstaltern ermöglicht, Cloud-native Kanäle in weniger als 48 Stunden mit integrierter SCTE-224-Anzeigenauslöserunterstützung zu starten.

- März 2025: Rohde & Schwarz schloss den ersten bundesweiten 5G-Broadcast-Rollout in Deutschland ab und aktivierte 350 Sendestandorte, die UHD-Inhalte frei empfangbar direkt auf Smartphones übertragen, ohne Mobilfunkdaten zu verbrauchen.

Berichtsumfang des globalen Marktes für Broadcast-Infrastruktur

| Hardware |

| Software |

| Dienstleistungen |

| Digitaler terrestrischer Rundfunk |

| Satellitenrundfunk |

| IPTV |

| OTT / Streaming |

| Cloud-basierter Rundfunk |

| Vor Ort |

| Cloud / Virtualisiert |

| Hybrid |

| Öffentlich-rechtliche Rundfunkanstalten |

| Kommerzielle Fernsehsender |

| Kabel- und Satellitenbetreiber |

| OTT-Plattformen / Streaming-Dienste |

| Produktions- und Postproduktionsstudios |

| Inhaltsproduktion |

| Beitrag und Verbindungen |

| Playout und Master Control |

| Übertragung / Distribution |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Technologie | Digitaler terrestrischer Rundfunk | ||

| Satellitenrundfunk | |||

| IPTV | |||

| OTT / Streaming | |||

| Cloud-basierter Rundfunk | |||

| Nach Bereitstellungsmodell | Vor Ort | ||

| Cloud / Virtualisiert | |||

| Hybrid | |||

| Nach Endnutzer | Öffentlich-rechtliche Rundfunkanstalten | ||

| Kommerzielle Fernsehsender | |||

| Kabel- und Satellitenbetreiber | |||

| OTT-Plattformen / Streaming-Dienste | |||

| Produktions- und Postproduktionsstudios | |||

| Nach Anwendung | Inhaltsproduktion | ||

| Beitrag und Verbindungen | |||

| Playout und Master Control | |||

| Übertragung / Distribution | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR erwartet der Markt für Broadcast-Infrastruktur zwischen 2025 und 2030?

Der Markt wird voraussichtlich mit einer CAGR von 7,47 % wachsen und von 5,77 Milliarden USD im Jahr 2025 auf 8,27 Milliarden USD bis 2030 steigen.

Welches Komponentensegment wächst am schnellsten?

Verwaltete Dienste und professioneller Support verzeichnen eine CAGR von 9,89 %, da Rundfunkveranstalter von Investitionsausgaben auf abonnementbasierte Betriebsmodelle umstellen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Subventionen für die digitale Umstellung, 5G-Broadcast-Pilotprojekte und die zunehmende OTT-Verbreitung treiben eine CAGR von 7,97 % im asiatisch-pazifischen Raum an.

Wie wird 5G-Broadcast die traditionelle Distribution beeinflussen?

5G-Broadcast ermöglicht die Direkt-zu-Gerät-Übertragung ohne Verbrauch von Mobilfunkdaten und bietet spektrumeffiziente Simulcast-Optionen für Live-Events und Notfallbenachrichtigungen.

Welche Sicherheitsherausforderungen begleiten die IP-Broadcast-Migration?

Offene IP-Workflows erhöhen das Cyberrisiko und fördern Investitionen in Zero-Trust-Segmentierung, Echtzeit-Anomalieerkennung und ISO 27001-Compliance-Prüfungen.

Seite zuletzt aktualisiert am: