Smart-TV-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

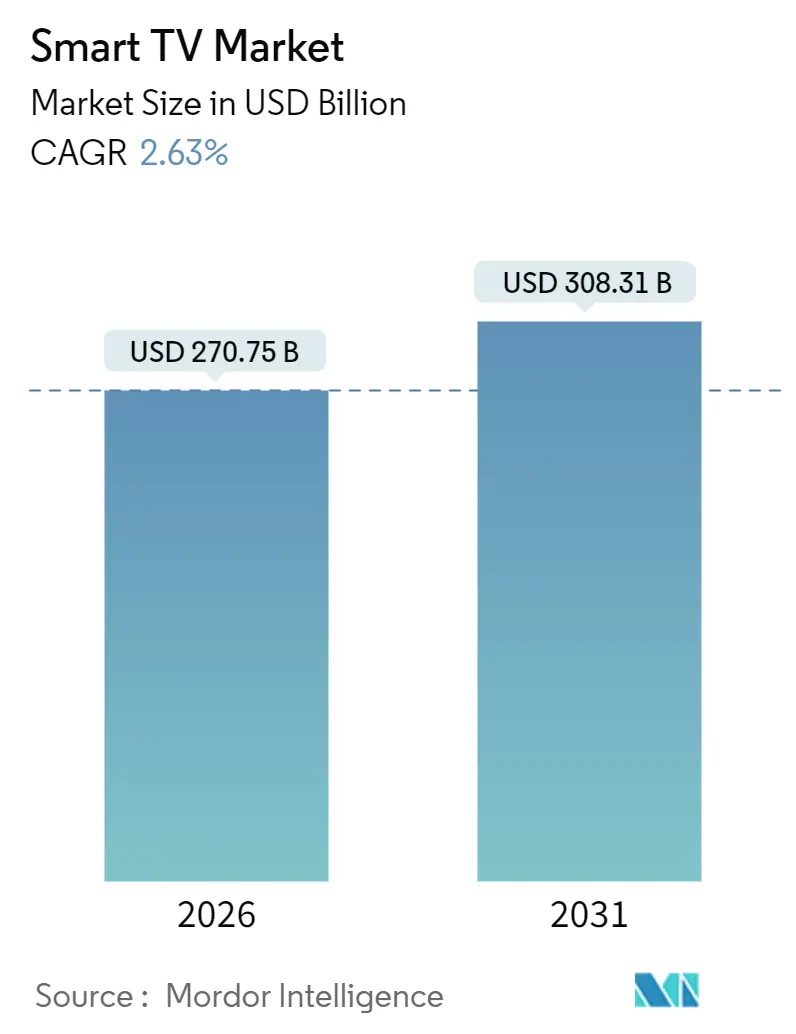

| Marktgröße (2026) | 270.75 Milliarden US-Dollar |

| Marktgröße (2031) | 308.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.63% CAGR |

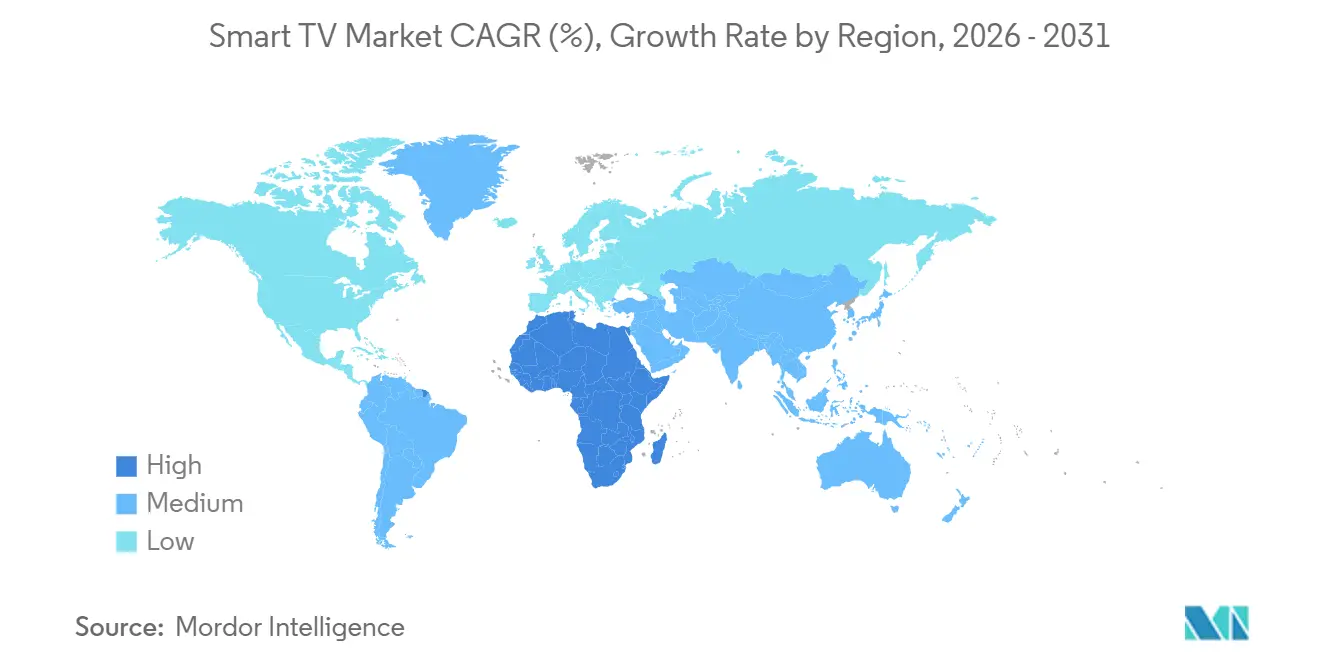

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

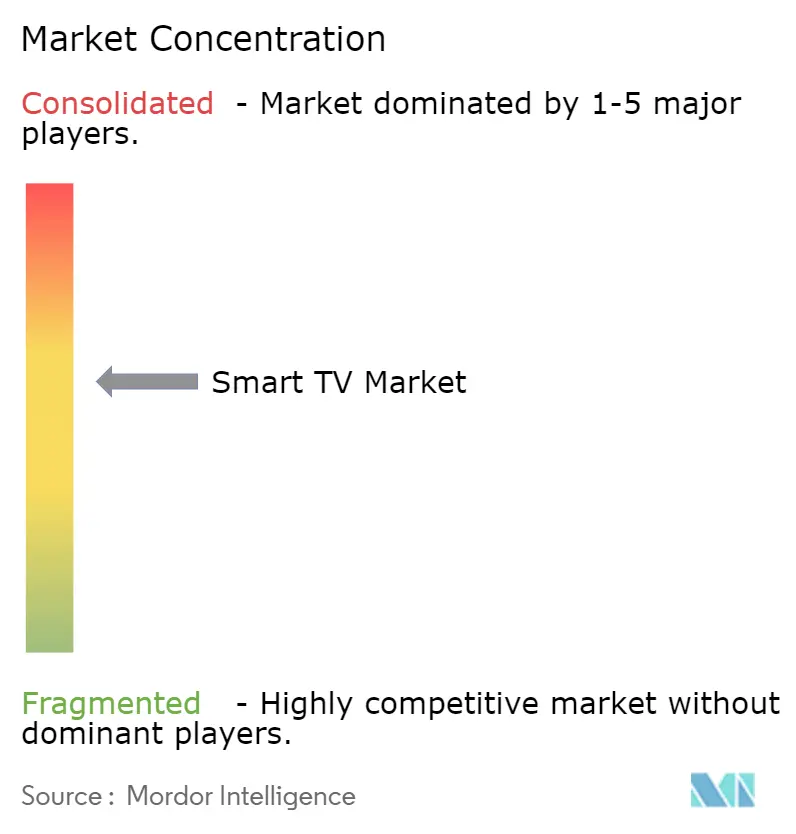

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Smart-TV-Marktanalyse von Mordor Intelligence

Die Größe des Smart-TV-Marktes beläuft sich im Jahr 2026 auf USD 270,75 Milliarden und wird voraussichtlich bis 2031 USD 308,31 Milliarden erreichen, was einem CAGR von 2,63 % über den Zeitraum entspricht. Anhaltende Glasfaser-bis-zum-Haus-Ausbauten, Preisverfall bei 55- bis 65-Zoll-4K-Geräten und die Verbreitung werbeunterstützter FAST-Kanäle erweitern die installierte Basis, auch wenn die durchschnittlichen Verkaufspreise sinken. Partnerschaften mit Xbox Cloud Gaming und NVIDIA GeForce NOW normalisieren 120-Hz-Bildwiederholraten in Mittelklassemodellen, während Mini-LED-Hintergrundbeleuchtungen die Leistungslücke zu OLED verringern und Premium-Upgrades ankurbeln. Asien-Pazifik behält seine Führungsposition durch Chinas vertikal integriertes Panel-Ökosystem und Indiens produktionsbezogene Anreize, während Afrika das schnellste Wachstum verzeichnet, da Mobile-Money-Finanzierung Erstkäufer erschließt. In Nordamerika und Europa verlängern kostengünstige Streaming-Dongles die Ersatzzyklen, doch die Nachfrage nach OLED- und Mini-LED-Geräten ab 65 Zoll mildert die Volumenschwäche.

Wichtigste Erkenntnisse des Berichts

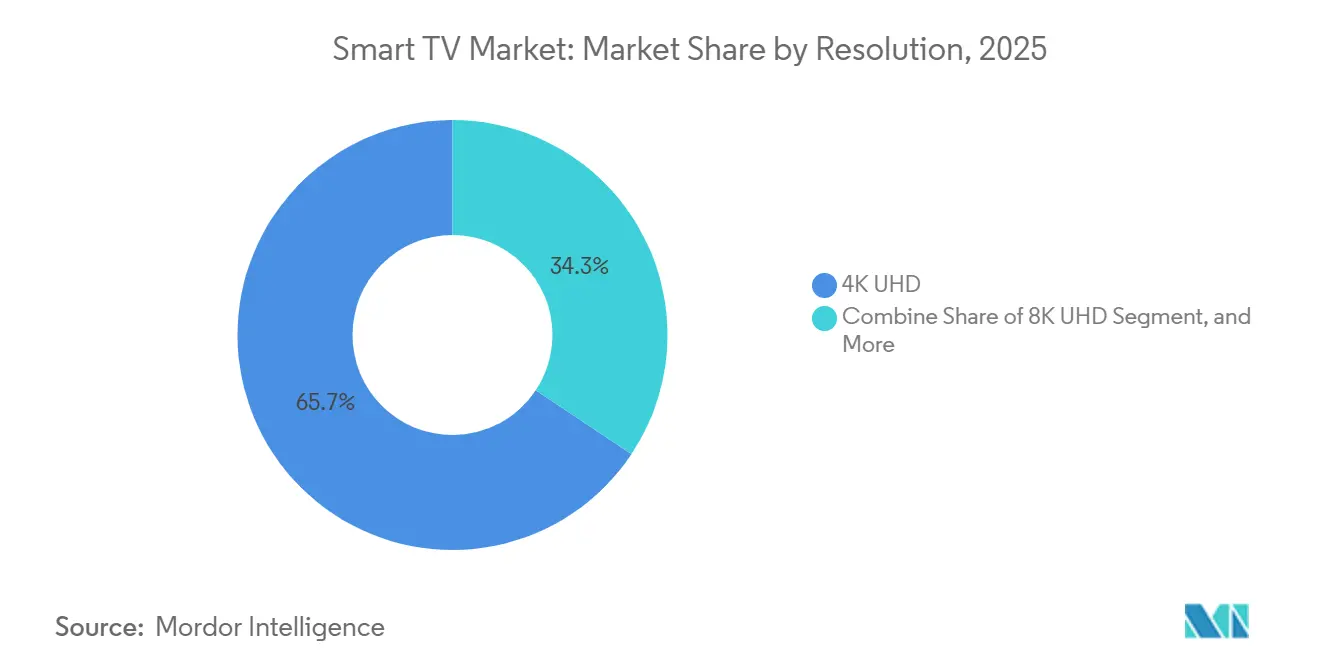

- Nach Auflösung führte 4K UHD im Jahr 2025 mit einem Umsatzanteil von 65,66 %, während 8K UHD bis 2031 voraussichtlich mit einem CAGR von 4,56 % wachsen wird.

- Nach Bildschirmgröße erfasste das Segment 46–55 Zoll 36,78 % des Umsatzes im Jahr 2025, während Geräte über 65 Zoll bis 2031 mit einem CAGR von 2,92 % wachsen.

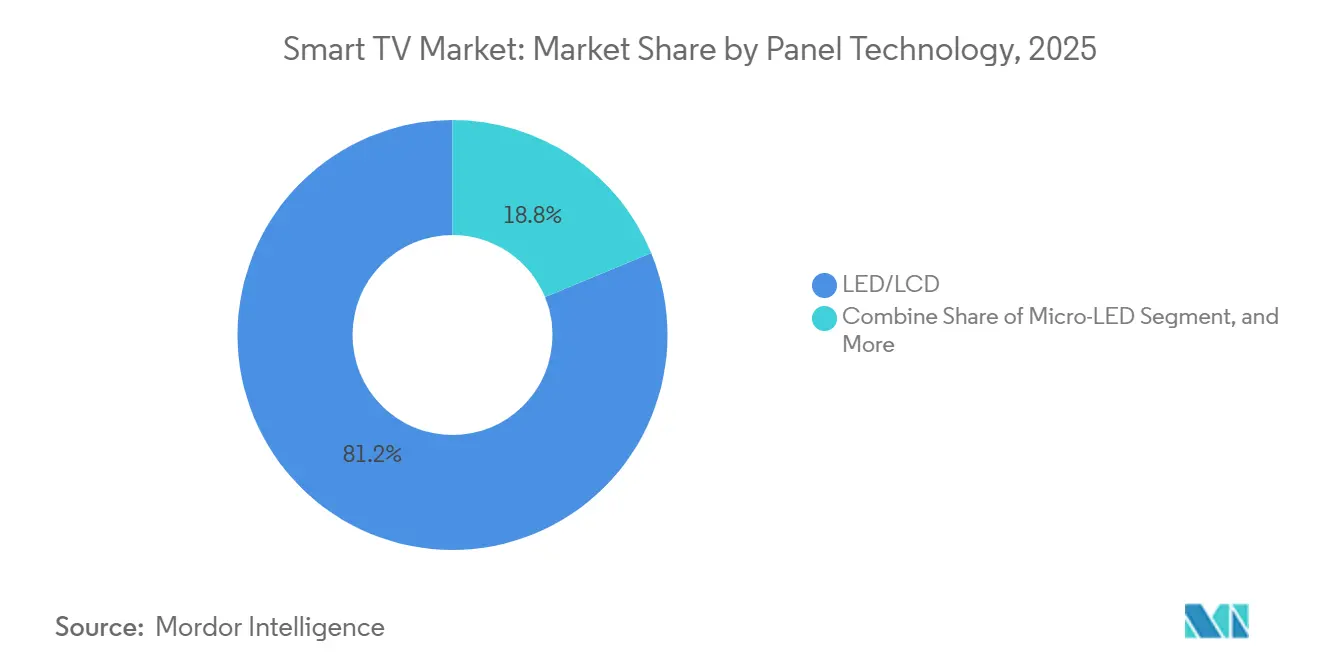

- Nach Panel-Technologie behielt LED/LCD im Jahr 2025 einen Anteil von 81,22 %, und Mini-LED ist mit einem CAGR von 3,22 % das am schnellsten wachsende Segment.

- Nach Bildschirmform hielten Flachbildschirme im Jahr 2025 einen Anteil von 94,24 % und wachsen weiterhin mit einem CAGR von 4,16 %.

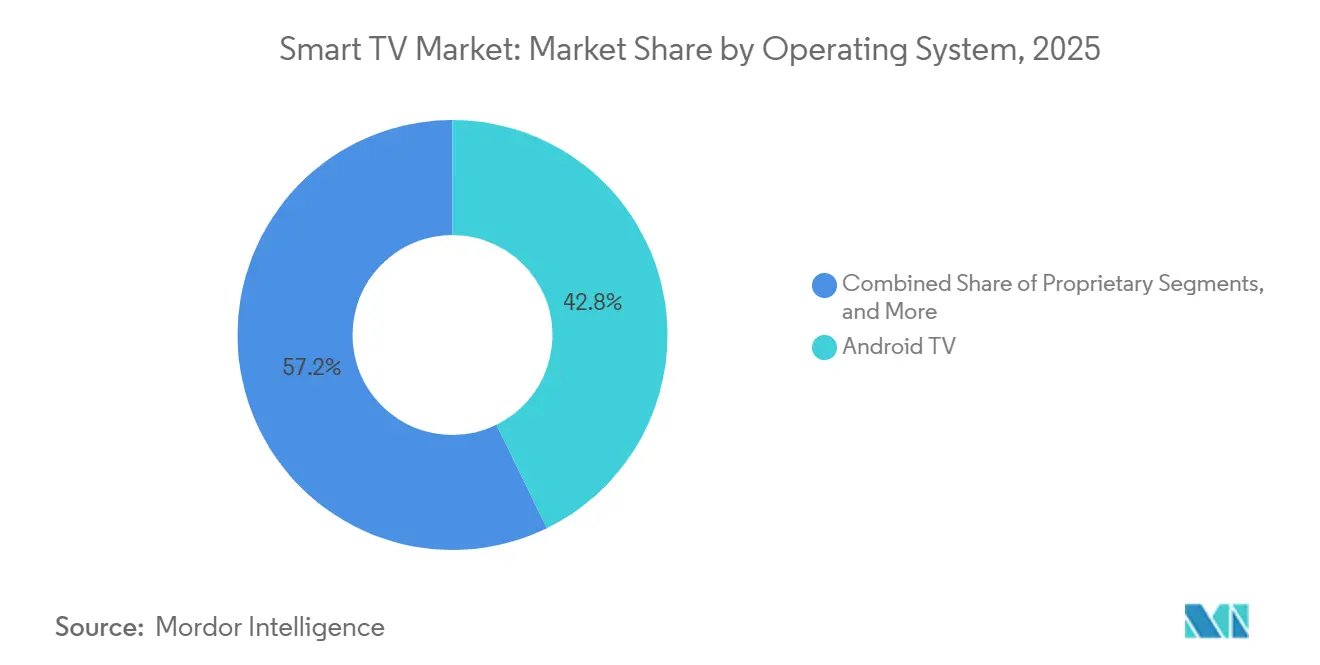

- Nach Betriebssystem dominierte Android TV im Jahr 2025 mit einem Anteil von 42,76 %, während proprietäre Tizen- und webOS-Plattformen mit einem CAGR von 4,89 % wachsen.

- Nach Vertriebskanal erzielte der stationäre Einzelhandel 58,88 % der Verkäufe im Jahr 2025, doch Online-Plattformen wachsen schneller mit einem CAGR von 3,56 % bis 2031.

- Nach Geografie trug Asien-Pazifik 47,32 % des Umsatzes im Jahr 2025 bei, während Afrika mit einem CAGR von 3,12 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Smart-TV-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall bei 55–65-Zoll-4K-Geräten | +0.6% | Global, besonders ausgeprägt in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Glasfaserausbau durch Telekommunikationsunternehmen | +0.5% | Europa, Nordamerika, städtische Korridore in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von FAST-Kanälen | +0.4% | Nordamerika und Europa, Ausweitung auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Cloud-Gaming-Partnerschaften als Treiber für 120-Hz-Fernseher | +0.3% | Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Staatliche Lokalisierungsanreize in Indien | +0.3% | Indien, mit Ausstrahlungseffekten auf Südostasien | Langfristig (≥ 4 Jahre) |

| Matter-zertifizierte Interoperabilität | +0.2% | Global, angeführt von frühen Anwendern in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall bei 55–65-Zoll-4K-Geräten

Chinesische Fabriken der Generation 10.5 und Generation 11 drückten die Preise für 55-Zoll-4K-LCD-Panels im zweiten Quartal 2025 unter USD 100, sodass Einzelhändler fertige Geräte in Indien und Brasilien unter USD 300 anbieten konnten. Erstkäufer in Städten der zweiten Reihe überschreiten nun die Haushaltseinkommen-Schwelle von USD 5.000 und entscheiden sich für Einsteiger-Smart-TVs statt für kleinere Mobilbildschirme. TCL und Hisense, gestützt auf eigene CSOT- und BOE-Kapazitäten, schützen ihre Margen trotz sinkender durchschnittlicher Verkaufspreise, während Samsung und LG Käufer zu OLED- und Mini-LED-Linien lenken, um die Betriebsmargen über 8 % zu halten.[1]Samsung Electronics, „Transkript des Earnings Call Q4 2025”, samsung.com Das Stückwachstum konzentriert sich auf 46- bis 55-Zoll-Modelle, doch die Umsatzgewinne verlagern sich in Premium-Segmente ab 65 Zoll, die durch Cloud-Gaming und Sport-Streaming gestützt werden. Die Ersatzzyklen in reifen Märkten verlängern sich auf acht Jahre, da schrittweise bessere Bildqualität kein sofortiges Upgrade mehr erzwingt.

Glasfaserausbau durch Telekommunikationsunternehmen

Die globalen Glasfaser-bis-zum-Haus-Abonnements erreichten Ende 2025 520 Millionen, angetrieben durch 18 Millionen EU-Anschlüsse im Rahmen des Gigabit-Infrastrukturgesetzes und 12 Millionen US-Leitungen durch das Breitband-Gleichstellungsprogramm.[2]OECD, „Breitbandstatistik-Update Q4 2025”, oecd.org Symmetrische Gigabit-Geschwindigkeiten eliminieren Pufferung bei 4K-Streams und ermöglichen die gleichzeitige Nutzung mehrerer Geräte, wodurch der Fernseher als Unterhaltungsanker jedes Haushalts neu positioniert wird. Betreiber bündeln subventionierte Smart-TVs mit 24-Monats-Verträgen und tauschen Hardware-Rabatte gegen vorhersehbares ARPU-Wachstum – eine Taktik, die in Märkten mit geringem Pay-TV-Anteil am besten funktioniert. Kabelanbieter antworten mit Android-TV- oder Roku-basierten Boxen, die Rundfunk- und IP-Streams vereinen, doch der Mehrwert spricht für integrierte Smart-Geräte. Mit der Ausweitung der Glasfasernetze sichern sich Streaming-Plattformen direkten Gerätezugang und verkürzen Onboarding-Prozesse, was das Hardware-Content-Schwungrad verstärkt.

Integration von FAST-Kanälen

Mehr als 1.800 lineare FAST-Kanäle wurden 2025 nativ auf Samsung TV Plus, LG Channels und Vizio WatchFree+ ausgeliefert, wodurch Werbebudgets von schrumpfenden Kabelzuschauern hin zu adressierbarem TV-Inventar umgeleitet wurden. Programmatischer Einkauf senkt die Kosten pro Akquisition im Vergleich zu traditionellen Spots um bis zu 40 %, sodass Hersteller über Umsatzbeteiligungsvereinbarungen monetarisieren, die 2–3 % des Brutto-Werbeausgaben zurückgeben. Dieser wiederkehrende Strom fördert aggressive Preisgestaltung und subventioniert effektiv Hardware, um künftige Werbeimpressionsvolumina zu steigern. Regulierungsbehörden in der Europäischen Union erwägen lokale Inhaltsquoten im Rahmen der Richtlinie über audiovisuelle Mediendienste, was die Compliance-Kosten für produktlinienübergreifende Produkte potenziell erhöht. Dennoch bleibt die FAST-Proliferation ein zentraler Hebel zur Steigerung des Lifetime-Value pro Einheit und zur Minderung des Margendrucks.

Cloud-Gaming-Partnerschaften als Treiber für 120-Hz-Fernseher

Native Xbox-Cloud-Gaming-Apps wurden 2024 auf LG- und Samsung-Fernsehern eingeführt, wodurch Konsolenkaufhürden entfielen und AAA-Titel bei 1080p/60 fps über 50-Mbit/s-Verbindungen gestreamt werden konnten. NVIDIA GeForce NOW folgte auf Sony-Bravia- und TCL-Geräten mit Unterstützung für 4K/120 Hz für latenzempfindliche Esports. Diese Allianzen bringen 120-Hz-Panels in den Preisbereich von USD 500–800 und verwandeln Mittelklasse-SKUs in geeignete Gaming-Displays. HDMI-2.1-Konformität mit variabler Bildwiederholrate und automatischem Niedriglatenz-Modus differenziert nun Mainstream-Modelle, während Panel-Anbieter die Treiber-IC-Produktion skalieren, um die steigende Nachfrage zu decken. Der Trend zwingt Konsolenhersteller, auf exklusive Inhalte zu setzen, da Hardware allein das Ökosystem nicht mehr verankert.

Analyse der Hemmnisse des Smart-TV-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleiterengpässe für Mini-LED-Hintergrundbeleuchtungen | -0.3% | Global, besonders ausgeprägt in den Premium-Segmenten Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Betriebssystem-Ökosystem | -0.2% | Global, mit höherer Reibung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| EU-Tier-2-Energieeffizienzregeln für 8K-Geräte | -0.1% | Europa, mit potenziellen Auswirkungen auf das Vereinigte Königreich und Australien | Langfristig (≥ 4 Jahre) |

| Kostengünstige Streaming-Dongles verlängern Ersatzzyklen | -0.4% | Reife Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleiterengpässe für Mini-LED-Hintergrundbeleuchtungen

Mini-LED-Fernseher enthalten 10.000–20.000 Dioden, von denen jede einen Treiber-IC benötigt, der hauptsächlich auf TSMCs 28-nm-Knoten produziert wird, die auch Automobil- und Industriekunden bedienen. Die Lieferzeiten erreichten im ersten Halbjahr 2025 18 Wochen, was TCL und Hisense zwang, die Mini-LED-Produktion auf 9 % der Lieferungen zu reduzieren. Quantenpunkt-Folien unterliegen ähnlichen Engpässen, da die Jahreskapazität bis zur Inbetriebnahme neuer Linien nach 2027 auf 15 Millionen m² begrenzt ist. Marken bestellen Panels neun Monate im Voraus, was Kapital bindet und die Flexibilität bei Nachfrageverschiebungen einschränkt. Engpässe belasten vor allem das Premium-Inventar in Nordamerika und Europa, wo Mini-LED direkt mit OLED um kaufkraftstarke Käufer konkurriert.

Kostengünstige Streaming-Dongles verlängern Ersatzzyklen

Amazon Fire TV Stick, Roku Express und Google Chromecast wurden 2025 mit 180 Millionen Einheiten zu Einzelhandelspreisen von USD 25–50 ausgeliefert und ermöglichten die Aufwertung älterer HD-Geräte ohne vollständigen Ersatz. In Nordamerika und Europa, wo acht Jahre alte Panels noch 1080p-Wiedergabe bieten, verliert die jährliche Smart-TV-Marktnachfrage rund 12 Millionen Einheiten. Hersteller reagieren mit der Betonung von OLED- und Mini-LED-Vorteilen, doch bandbreitenbegrenzte Streams verschleiern Bildqualitätsgewinne. Dongles umgehen auch integrierte Plattformen, reduzieren FAST-Werbeeinnahmen und untergraben Anreize für Hardware-Subventionen. Infolgedessen überdenken Marken ihre Einstiegsportfolios und streichen SKUs mit Bruttomargen unter 5 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Smart-TV-Marktes

Nach Auflösung:

8K gewinnt trotz Inhaltslücken an Bedeutung4K-UHD-Panels erfassten 2025 65,66 % des Umsatzes und verankerten den Smart-TV-Marktanteil in Mainstream-Bildschirmgrößen, während 8K UHD bis 2031 voraussichtlich einen CAGR von 4,56 % verzeichnen wird, da frühe Anwender in Japan und Südkorea Übertragungen der FIFA-Weltmeisterschafts-Qualifikationsspiele 2026 nutzen. Die Smart-TV-Marktgröße für 8K-Modelle bleibt gering, doch KI-Hochskalierung und Werbebindungen mit Konsolen der nächsten Generation steigern den wahrgenommenen Wert. EU-Tier-2-Energieregeln erhöhen die Materialkosten um USD 30–40, doch Premium-Käufer akzeptieren höhere Preise für Zukunftssicherheit.

Für 4K optimierte Fabriken der Generation 10.5 erzielen bei der Produktion von 8K-Panels geringere Ausbeuten, sodass Lieferanten 8K auf Formate ab 75 Zoll beschränken, wo höhere durchschnittliche Verkaufspreise die Auslastungsverluste ausgleichen. Streaming-Plattformen haben natives 8K nicht priorisiert, da die Zahlungsbereitschaft der Abonnenten nicht der Bandbreitenprämie entspricht, sodass Hochskalierungsmaschinen als Übergangslösung dienen. Dennoch sehen technologieaffine Haushalte 8K-Fernseher als langlebige Mittelpunkte, was eine bescheidene, aber stetige Nachfrage aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bildschirmgröße:

Segment ab 65 Zoll erfasst Premium-NachfrageDas Segment 46–55 Zoll führte 2025 mit 36,78 % des Umsatzes, doch Geräte über 65 Zoll wachsen mit einem CAGR von 2,92 %, angetrieben durch offene nordamerikanische Wohnräume mit 3,6-Meter-Betrachtungsabständen. Samsungs 98-Zoll-Neo-QLED und LGs 97-Zoll-OLED-Modelle, die über USD 25.000 kosten, versprechen Projektor-ähnliche Immersion ohne Verdunkelungsvorhänge.

Panel-Hersteller richten Glas der Generation 10.5 auf 75- und 85-Zoll-Zuschnitte aus und steigern die Ausbeute von 35 % im Jahr 2023 auf 48 % im Jahr 2025. Einzelhandelspreise für 75-Zoll-4K-Geräte fielen 2025 unter USD 800 und beschleunigten die Migration aus mittleren Größen. Geräte unter 32 Zoll verzeichnen weiterhin einen CAGR-Rückgang von 2,1 %, da Tablets den gelegentlichen Sehbedarf abdecken.

Nach Panel-Technologie:

Mini-LED schließt Lücke zu OLEDLED/LCD behielt 2025 einen Anteil von 81,22 %, doch Mini-LED-Einheiten wachsen mit einem CAGR von 3,22 % und bieten Spitzenwerte von 2.000 Nit und lokale Dimmung mit mehr als 1.000 Zonen. Die Smart-TV-Marktgröße für OLED bleibt in Segmenten über 55 Zoll stark, wird jedoch durch Einbrennbedenken bei Gamern begrenzt. Mini-LEDs Kostenvorteil ermöglicht es TCL und Hisense, OLED um USD 500 pro vergleichbarer Größe zu unterbieten und wertorientierte Aufsteiger anzuziehen.

Micro-LED bleibt unter 0,5 % Marktanteil, da 110-Zoll-Geräte mehr als USD 50.000 kosten, obwohl Roadmaps bis 2028 Kostensenkungen von 70 % anstreben. QLED hält eine Mittelklasserolle und tauscht unendlichen Kontrast gegen ein breiteres Farbvolumen zu Mainstream-Preisen. Die Wettbewerbsdynamik hängt von der Treiber-IC-Zuteilung ab; ein anhaltender Versorgungsengpass könnte das Mini-LED-Momentum verlangsamen und Spielraum für OLED wiedereröffnen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bildschirmform:

Flachbildschirme dominieren durch VielseitigkeitFlachbildschirme besaßen 94,24 % der Lieferungen im Jahr 2025 und sollen bis 2031 mit einem CAGR von 4,16 % wachsen, was den Trend zur Wandmontage in Mehrpersonen-Haushalten widerspiegelt. Gebogene Designs verharren bei 5,76 % Marktanteil und sprechen hauptsächlich Einzelnutzer-Gaming-Setups an. Hersteller stellten die meisten gebogenen SKUs unter 65 Zoll ein, da spezialisierte Formen den Fabrikdurchsatz um 15–20 % reduzieren.

Einzelhändler weisen gebogenen Modellen minimale Ausstellungsfläche zu, was die Verbraucherexposition verringert, und Online-Bewertungen heben Verzerrungen bei seitlicher Betrachtung in gemeinsam genutzten Umgebungen hervor. Die Konsolidierung auf eine einzige Formfaktor vereinfacht den Bestand und lenkt Forschung und Entwicklung auf Helligkeit, Kontrast und Bildwiederholraten statt auf Formneuerungen.

Nach Betriebssystem:

Proprietäre Plattformen gewinnen an BodenAndroid TV führte 2025 mit einem Anteil von 42,76 %, doch Tizen und webOS wachsen mit einem CAGR von 4,89 %, da Marken Erstanbieterdaten und niedrigere Lizenzgebühren priorisieren. Roku OS sichert sich in Nordamerika einen Anteil von 18,3 % durch Monetarisierung von Startbildschirm-Werbung, doch das internationale Wachstum bleibt unter 5 %. Matter-Zertifizierung könnte die Ökosystem-Bindung durch nahtlose plattformübergreifende Steuerung abschwächen.

Proprietäre Stacks erfassen FAST-Werbeeinnahmen und verkaufen Abonnementpakete, sodass Samsung 2025 USD 1,2 Milliarden aus Samsung TV Plus erwirtschaftete. Google kontert durch die Integration von YouTube Shorts und der Sprachsuche mit Assistant, während Amazon Prime-Mitgliedschaften nutzt, um Fire TV OS global zu verbreiten.

Nach Vertriebskanal:

Online gewinnt Marktanteil durch Service-BündelungDer stationäre Einzelhandel erzielte 2025 noch 58,88 % der Verkäufe, doch der E-Commerce wächst mit einem CAGR von 3,56 %, da Amazon und Flipkart kostenlose Installation und erweiterte Garantien anbieten. Flipkarts Netzwerk von 8.000 Technikern ermöglicht die Einrichtung am selben Tag in 450 Städten und senkt die Schadensquote unter 2 %.

Marken wie Xiaomi und OnePlus nutzen direkte Verbraucher-Webshops, um Einzelhandelsmargen zu umgehen, und setzen auf aggressive Social-Media-Kampagnen. Stationäre Handelsketten wandeln Ausstellungsräume in Erlebniszentren um, die OLED- und Mini-LED-Demonstrationen in den Vordergrund stellen, doch Kapitalaufwendungen belasten kleine Händler. Die Verhandlungsmacht verlagert sich zu Online-Plattformen, die Co-Marketing-Mittel für die Platzierung auf der Startseite fordern.

Geografische Analyse

Smart-TV-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum erzielte 47,32 % des Umsatzes im Jahr 2025, gestützt durch Chinas 52 Millionen Einheitenlieferungen und Indiens 18 Millionen Einheiten. Chinas Haushaltsdurchdringung nähert sich mit 98 % der Sättigung, sodass das Wachstum auf Geräte ab 65 Zoll verlagert wird, die an städtische Nutzer der Tier-1-Kategorie verkauft werden. Indien profitiert von Lokalisierungsanreizen und einem wachsenden mittleren Einkommenssegment, wodurch die Importabhängigkeit auf 34 % gesunken ist. Südostasiatische Exporte aus indischen Werken füllen nun Preislücken unterhalb von 400 USD und erweitern den Einfluss der Region.

Smart-TV-Markt in Afrika

Afrika ist die am schnellsten wachsende Region mit einem CAGR von 3,12 % bis 2031, angeführt von Nigerias 12 Millionen neuen Glasfaseranschlüssen und Ägyptens zollfreien Panel-Importen.[3]Nigerian Communications Commission, "Nationaler Breitbandplan 2025 – Fortschrittsbericht," ncc.gov.ng Mobile-Money-Kreditprogramme ermöglichen es Erstkäufern, Smart-TVs mit 32 bis 43 Zoll über 18 Monate zu finanzieren, wodurch die adressierbare Nachfrage steigt. Marken kooperieren mit fintech-Kreditgebern, um das Ausfallrisiko unter 2 % zu halten, und erschließen so wiederkehrende Daten-Nachladepakete, die den Gesamt-ARPU steigern.

Smart-TV-Markt in Nord- und Südamerika, Europa und dem Nahen Osten

Nordamerika hatte 2025 einen Marktanteil von 22,4 % und wächst mit einem moderaten CAGR von 2,1 %, begrenzt durch die Lebensdauerverlängerung von Streaming-Dongles und einem Ersatzzyklus von acht Jahren. Dennoch bleiben die Verkäufe von OLED- und Mini-LED-Geräten ab 65 Zoll bei einkommensstarken Haushalten, die immersive Sport- und Gaming-Erlebnisse suchen, lebhaft. Europas Marktanteil von 18,6 % sieht sich ähnlicher Marktsättigung gegenüber, und Energieeffizienzvorschriften der Stufe 2 erhöhen die Compliance-Kosten für 8K-Geräte. Südamerika (6,8 % Marktanteil) profitiert von Mercosur-Zollsenkungen, während der Nahe Osten (4,9 %) eine starke Nachfrage nach OLED-Geräten ab 65 Zoll in den Staaten des Golfkooperationsrats verzeichnet, wo das verfügbare Einkommen 40.000 USD übersteigt.

Wettbewerbslandschaft

Die fünf größten Marken Samsung, LG, TCL, Hisense und Xiaomi kontrollierten 62 % der Einheitenlieferungen im Jahr 2025, was auf ein mäßig konzentriertes Feld hindeutet. Samsung und LG verlassen Segmente unter USD 400, um Margen zu schützen, und verdoppeln ihre Investitionen in OLED-, Mini-LED- und Micro-LED-Forschung und -Entwicklung. TCL und Hisense schließen die Funktionslücke durch den Kauf von Panel-Fabriken und Investitionen von USD 2,8 Milliarden in Mini-LED-Linien von 2023 bis 2025. Xiaomi, OnePlus und Realme gewinnen in Indien und Südostasien über direkte Online-Kanäle an Bedeutung, sind jedoch durch die Abhängigkeit von Spotmarkt-Panels dem Preisrisiko ausgesetzt.

Weißflecken-Segmente umfassen Displays ab 85 Zoll, wo die Lieferungen 2025 nur 1,2 Millionen Einheiten betrugen, aber mit einem CAGR von 6,8 % wachsen sollen, wenn die Panel-Kosten im Einzelhandel unter USD 2.000 fallen. Marken wechseln von Set-Top-Boxen zu IP-basierten Smart-Screens mit Ferndiagnose, was Philips und Panasonic kommerzielle Standbeine verschafft. Patentanmeldungen für Quantenpunkt-Elektrolumineszenz-Displays erreichten 2025 342, wobei Samsung Display und BOE 68 % der Anmeldungen halten, was auf eine potenzielle Sprungbrett-Technologie bis 2028 hindeutet.

Halbleiterengpässe bleiben ein strategisches Risiko; die Zuteilung von Mini-LED-Treiber-ICs prägt Produkt-Roadmaps neun Monate im Voraus. Matter-Zertifizierung führt Interoperabilität ein, erfordert aber die Neugestaltung älterer Linien, sodass Marken Module zunächst in Flaggschiff-Serien einführen. Die Lokalisierung der Lieferkette in Mexiko (Hisense-Foxconn-Gemeinschaftsunternehmen) sichert gegen nordamerikanische Zölle ab und verkürzt die Lieferzeit zu Großflächenhändlern.

Marktführer der Smart-TV-Branche

-

LG Electronics Inc.

-

Samsung Electronics Co. Ltd

-

TCL Electronics Holdings Limited

-

Xiaomi Corporation

-

Hisense Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Smart-TV-Marktbericht erfasste Unternehmen

- Samsung Electronics Co., Ltd.

- LG Electronics Inc.

- TCL Technology Group Corp.

- Hisense Group Co., Ltd.

- Xiaomi Corporation

- Sony Group Corporation

- Vizio Holding Corp.

- Panasonic Holdings Corporation

- Sharp Corporation

- TPV Technology Limited (Philips)

- Skyworth Group Ltd.

- Konka Group Co., Ltd.

- Haier Smart Home Co., Ltd.

- Changhong Electric Co., Ltd.

- Toshiba Corporation

- OnePlus Technology (Shenzhen) Co., Ltd.

- VU Technologies Pvt. Ltd.

- Apple Inc.

- Amazon.com Inc. (Fire TV)

- Roku Inc.

Aktuelle Branchenentwicklungen im Smart-TV-Markt

- Januar 2026: LG Display verpflichtete sich zu USD 3,2 Milliarden, um seine Paju-OLED-Fabrik zu erweitern, 90.000 m² Kapazität der Generation 8.5 hinzuzufügen und Kosteneinsparungen von 18 % anzustreben.

- Dezember 2025: TCL erwarb Sharps Sakai-Fabrik der Generation 10 LCD für USD 1,8 Milliarden und erschloss damit eine monatliche Produktion von 240.000 m² für 60- und 70-Zoll-Panels.

- November 2025: Samsung stellte den Neo QLED 8K QN900D mit 2.048 Dimmzonen und neuronaler Hochskalierung vor und bepreiste das 85-Zoll-Modell mit USD 6.499.

- Oktober 2025: Hisense und Foxconn gründeten ein Gemeinschaftsunternehmen im Wert von USD 450 Millionen, um ein TV-Werk mit 5 Millionen Einheiten in Nuevo León, Mexiko, für die US-amerikanischen und kanadischen Märkte zu bauen.

Smart-TV-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Smart-TV-Markt als Umsätze aus werkseitig gebauten Fernsehgeräten, die ein Betriebssystem einbetten, WLAN-/Ethernet-Konnektivität integrieren und direkten Zugang zu Streaming-, Web- und Smart-Home-Anwendungen ohne externe Dongles oder Set-Top-Boxen ermöglichen. Ältere Flachbildschirme, die ein Zusatzgerät benötigen, Hospitality-Displays und kommerzielle Beschilderungspanels werden außerhalb dieser Grenze belassen, um unsere Gesamtwerte eng mit der Verbrauchernachfrage im Wohnzimmer zu verknüpfen.

Ausschluss aus dem Umfang: Einheiten, die nachträglich mit Streaming-Sticks oder externen Medienboxen ausgestattet wurden, werden nicht gezählt.

Segmentierungsübersicht

-

Nach Auflösung

- HD / Full HD

- 4K UHD

- 8K UHD

-

Nach Bildschirmgröße (Zoll)

- Bis 32

- 33–45

- 46–55

- 56–65

- Über 65

-

Nach Panel-/Displaytechnologie

- LED / LCD

- OLED

- QLED

- Mini-LED

- Micro-LED

-

Nach Bildschirmform

- Flach

- Gebogen

-

Nach Betriebssystem

- Android TV

- Proprietär und andere

-

Nach Vertriebskanal

- Stationärer Einzelhandel

- Online

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

-

Südamerika

- Brasilien

- Übriges Südamerika

-

Asien-Pazifik

- China

- Japan

- Indien

- Südostasien

- Übriges Asien-Pazifik

-

Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Panel-Herstellern, Weißmarken-Monteuren, Mehrmarken-Einzelhändlern und Telekommunikations-Bündelmanagern in Asien-Pazifik, Europa, Nordamerika und Lateinamerika. Diese Diskussionen klärten Konversionsraten von der Flachpanel-Produktion zu Smart-fähigen Geräten, kartierten die regionale Streuung der durchschnittlichen Verkaufspreise und testeten Prognosetreiber wie Ersatzzyklen und gebündelte Glasfaserangebote.

Desk-Research

Wir beginnen mit öffentlichen Datensätzen zur Fernsehproduktion und zum Handel von UN Comtrade, den Breitbandstatistiken der Internationalen Fernmeldeunion und dem Lieferungs-Tracker der Verbrauchertechnologievereinigung, die Volumenanker liefern. Unternehmens-10-K-Einreichungen, Investorenunterlagen und Earnings Calls liefern realisierte durchschnittliche Verkaufspreise und regionale Mischung. Trendeinblicke zu Panel-Technologie und Kapazität stammen aus Papieren der Display-Lieferkettenvereinigung, während BloombergNEF- und Statista-Dashboards helfen, Einzelhandelspreisschwankungen zu benchmarken. D&B Hoovers liefert uns Umsatzaufteilungen für führende OEMs. Die genannten Quellen veranschaulichen unseren Ansatz; viele weitere Unterlagen wurden während der Verifizierung konsultiert.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion wandelt globale LCD/OLED-TV-Lieferungen mithilfe regionsspezifischer Durchdringungsquoten in Smart-TV-Volumina um, die dann mit gewichteten durchschnittlichen Verkaufspreisen bewertet werden. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups und Stichproben-Einzelhandelsaudits präzisieren die Gesamtwerte. Wichtige Modellvariablen umfassen Haushalts-Breitbandabonnements, Panel-Kostenkurven, Streaming-Abonnementdurchdringung, BIP pro Kopf, Ersatzzykluslänge und die Verlagerung zu größeren Bildschirmgrößen. Prognosen verwenden multivariate Regression, ergänzt durch Szenarioanalysen, um Einkommenssensitivität und Technologieadoptionskurven widerzuspiegeln, und Lücken in lokalisierten Bottom-up-Daten werden durch kontrollierte Interpolation aus benachbarten Geografien überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen mehrstufige Varianzprüfungen gegen historische Liefertrends und unabhängige Einzelhandelsindizes; wesentliche Anomalien lösen eine erneute Kontaktaufnahme mit Interviewpartnern vor der abschließenden Überprüfung durch leitende Mitarbeiter aus. Berichte werden jährlich aktualisiert, und jedes größere Branchenereignis (z. B. Zolländerung, Panel-Engpass) veranlasst eine Zwischenaktualisierung, damit Kunden unsere neueste geprüfte Einschätzung erhalten.

Warum Mordors Smart-TV-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Einschlussregeln, Preisannahmen und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence stimmen wir zunächst den Umfang ab und passen dann an die lokale Realität der durchschnittlichen Verkaufspreise an, bevor wir eine disziplinierte Prognoselogik anwenden.

Wichtige Lückenursachen umfassen konkurrierende Studien, die hybride verbundene Displays zählen, Listenpreise statt realisierter durchschnittlicher Verkaufspreise fortschreiben oder das Wachstum einer Region ohne Breitband- oder Einkommenskontrollen auf alle anderen extrapolieren, während unser Modell Faktoren auf Regionsebene präzise erfasst und von einem jährlichen Aktualisierungsrhythmus profitiert.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 263,7 Mrd. (2025) | ||

| USD 227,5 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst Streaming-Geräte und wendet eine einheitliche 4K-Prämie über alle Regionen an |

| USD 231,3 Mrd. (2024) | Branchenverband B | Schließt Plattform-Werbeeinnahmen aus; verwendet eine einzige Lieferdatenquelle ohne Triangulation der durchschnittlichen Verkaufspreise |

Diese Vergleiche zeigen, dass Mordors sorgfältig abgegrenzter Umfang, regional abgestimmte Variablen und häufige Aktualisierungen eine ausgewogene Basislinie liefern, die Entscheidungsträger nachverfolgen, replizieren und vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-TV-Markt im Jahr 2026?

Die Smart-TV-Marktgröße beträgt im Jahr 2026 USD 270,75 Milliarden und soll mit einem CAGR von 2,63 % auf USD 308,31 Milliarden bis 2031 wachsen.

Welche Auflösung dominiert die aktuellen Lieferungen?

4K UHD führt mit einem Umsatzanteil von 65,66 % im Jahr 2025, während 8K UHD mit einem CAGR von 4,56 % bis 2031 das am schnellsten wachsende Segment ist.

Welche Faktoren treiben Premium-TV-Upgrades an?

Glasfaser-Gigabit-Ausbauten, Cloud-Gaming-Integrationen und Mini-LEDs höhere Spitzenhelligkeit treiben viele Käufer zu Modellen ab 65 Zoll mit 120-Hz-Bildwiederholraten.

Warum verlängern sich die Ersatzzyklen in den Vereinigten Staaten?

Erschwingliche Streaming-Dongles verlängern den Nutzen älterer HD-Geräte und strecken die durchschnittlichen Ersatzintervalle auf acht Jahre.

Welche Region wächst am schnellsten?

Afrika führt mit einem CAGR von 3,12 % bis 2031, unterstützt durch Mobile-Money-Finanzierung und zunehmende Glasfaserdurchdringung.

Wie konzentriert ist die Lieferantenlandschaft?

Die fünf größten Marken kontrollieren 62 % der globalen Lieferungen, was auf eine mäßige Konzentration hindeutet, aber Raum für aufstrebende Herausforderer lässt.

Seite zuletzt aktualisiert am: