Marktgröße und Marktanteil für Transplantationsdiagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

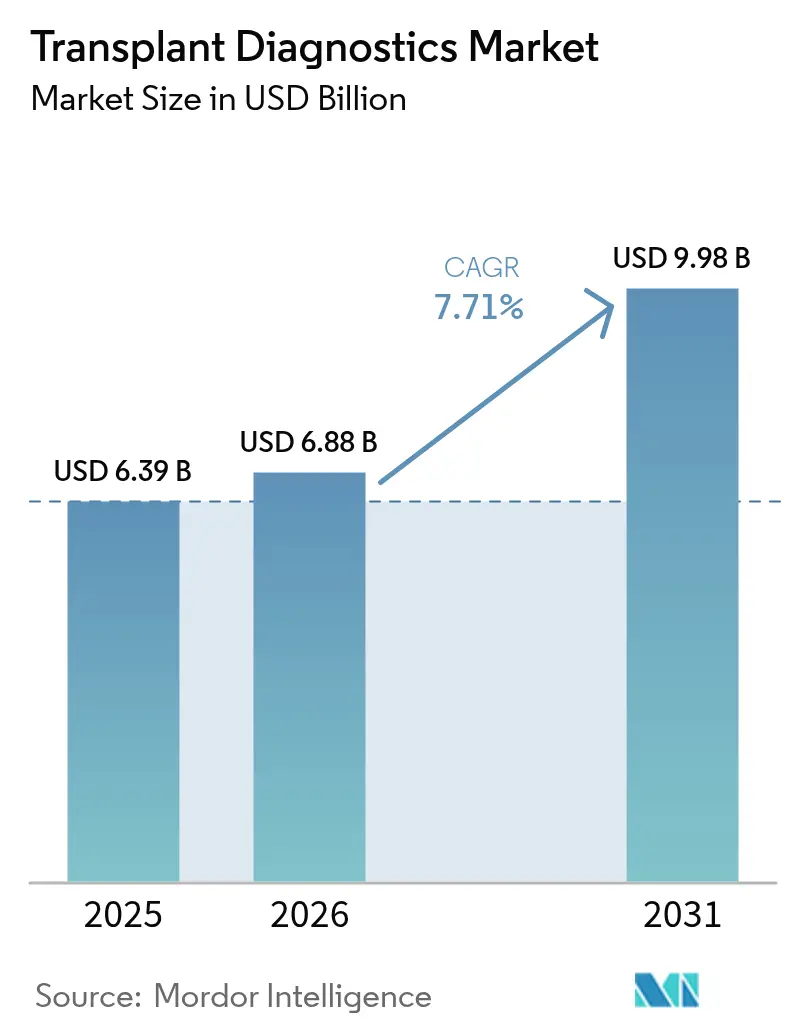

| Marktgröße (2026) | 6.88 Milliarden US-Dollar |

| Marktgröße (2031) | 9.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Transplantationsdiagnostik von Mordor Intelligence

Die Marktgröße für Transplantationsdiagnostik wird im Jahr 2026 auf 6,88 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,39 Milliarden USD, mit Prognosen für 2031 von 9,98 Milliarden USD, was einem Wachstum von 7,71 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Transplantationsvolumina, die rasche Einführung von NGS, KI-gestützte Entscheidungsunterstützung und die Anerkennung der Präzisionsmedizin durch Kostenträger tragen gemeinsam zu einem zweistelligen Umsatzmomentum bei großen Laboratorien und Kit-Lieferanten bei. Hochauflösende HLA-Sequenzierung liefert entscheidende Verbesserungen bei Durchlaufzeiten und allelischer Auflösung und fördert Pay-per-Use-Beschaffungsmodelle, die Kapitalhürden für kleinere Programme senken. Der Reagenzienverbrauch bleibt hoch, da NGS-Workflows validierte Bibliotheks-Kits erfordern, während die prädiktive dd-cfDNA-Überwachung invasive Biopsien bei der routinemäßigen Nachsorge verdrängt. Die Wettbewerbsintensität steigt, da Diagnostikkonzerne und auf Transplantationen spezialisierte Anbieter darum wetteifern, Analytik, Automatisierung und digitale Pathologie in einheitliche Angebote zu integrieren.

Wichtigste Erkenntnisse des Berichts

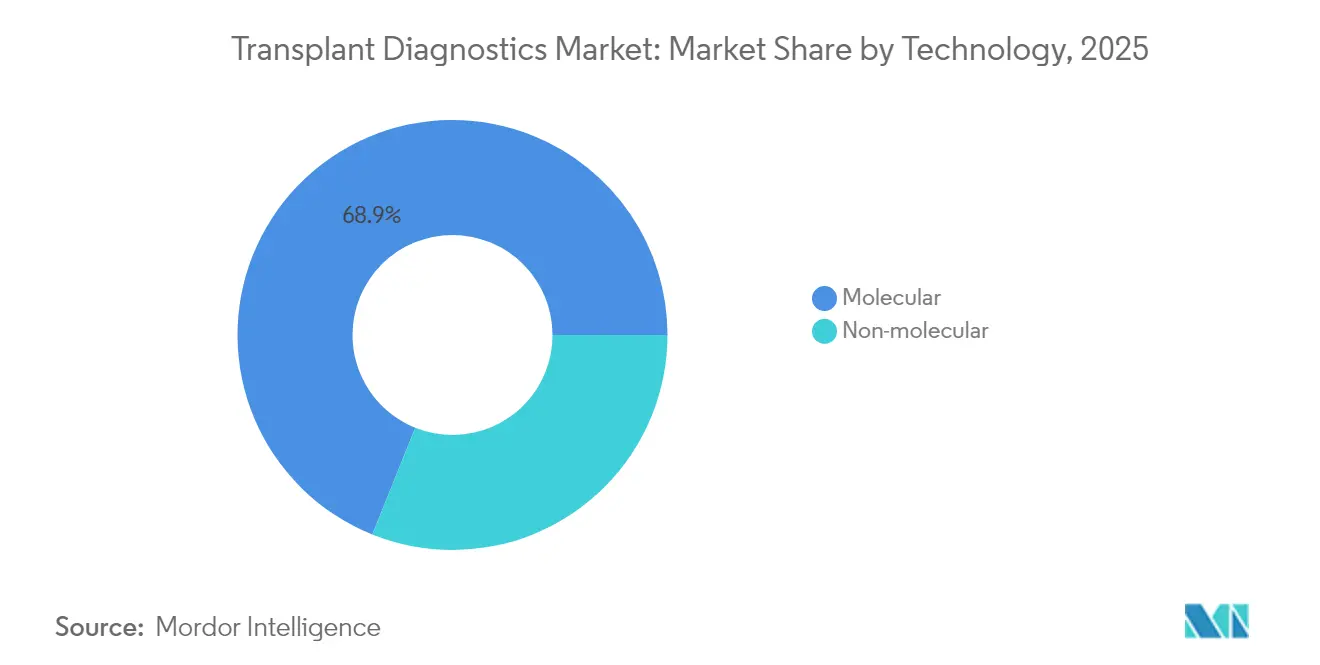

- Nach Technologie führten molekulare Plattformen mit einem Marktanteil von 68,92 % im Markt für Transplantationsdiagnostik im Jahr 2025.

- Nach Produkt entfielen 64,93 % des Umsatzes im Jahr 2025 auf Reagenzien und Verbrauchsmaterialien; Software und Analytik expandiert bis 2031 mit einer CAGR von 13,58 %.

- Nach Transplantationstyp hielten solide Organe im Jahr 2025 einen Anteil von 76,12 %, während Stammzellverfahren mit einer CAGR von 10,29 % wachsen.

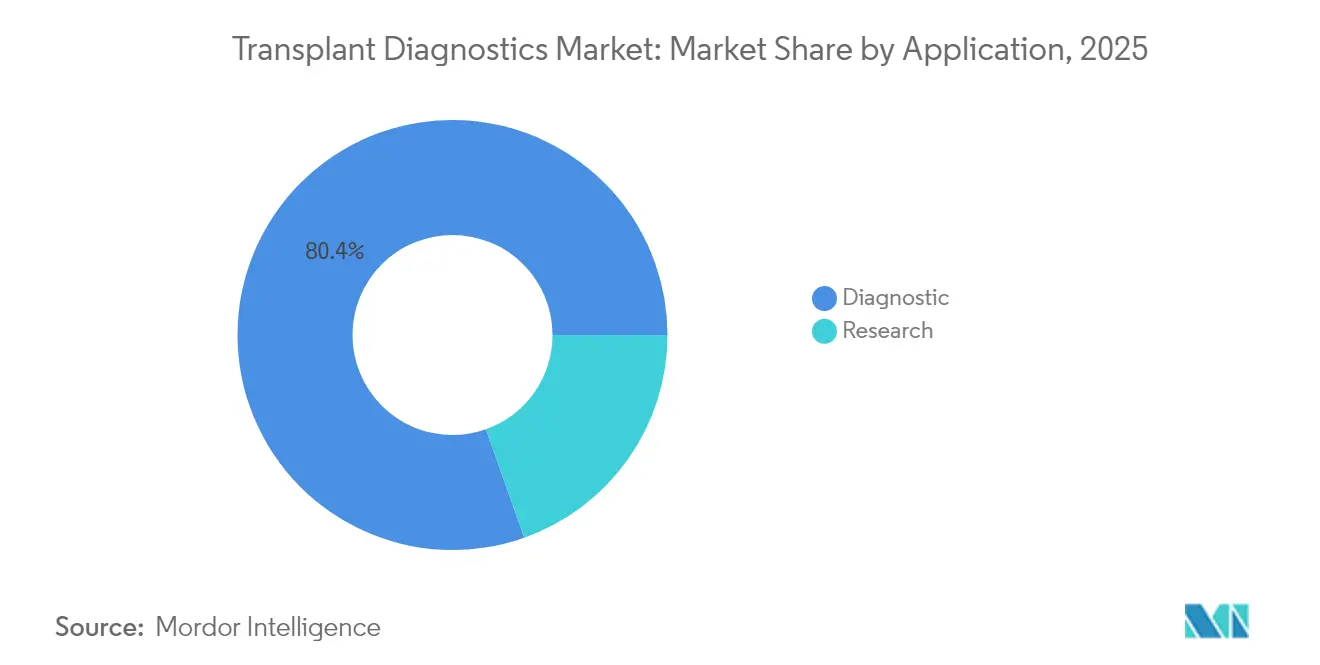

- Nach Anwendung entfiel auf das Diagnosesegment im Jahr 2025 ein Umsatzanteil von 80,42 %; das Forschungssegment wird voraussichtlich bis 2031 mit einer CAGR von 11,34 % wachsen.

- Nach Endnutzer erzielten Krankenhäuser und Transplantationszentren im Jahr 2025 einen Umsatzanteil von 54,48 %; akademische und Forschungseinrichtungen verzeichnen mit einer CAGR von 12,28 % die stärksten Zuwächse.

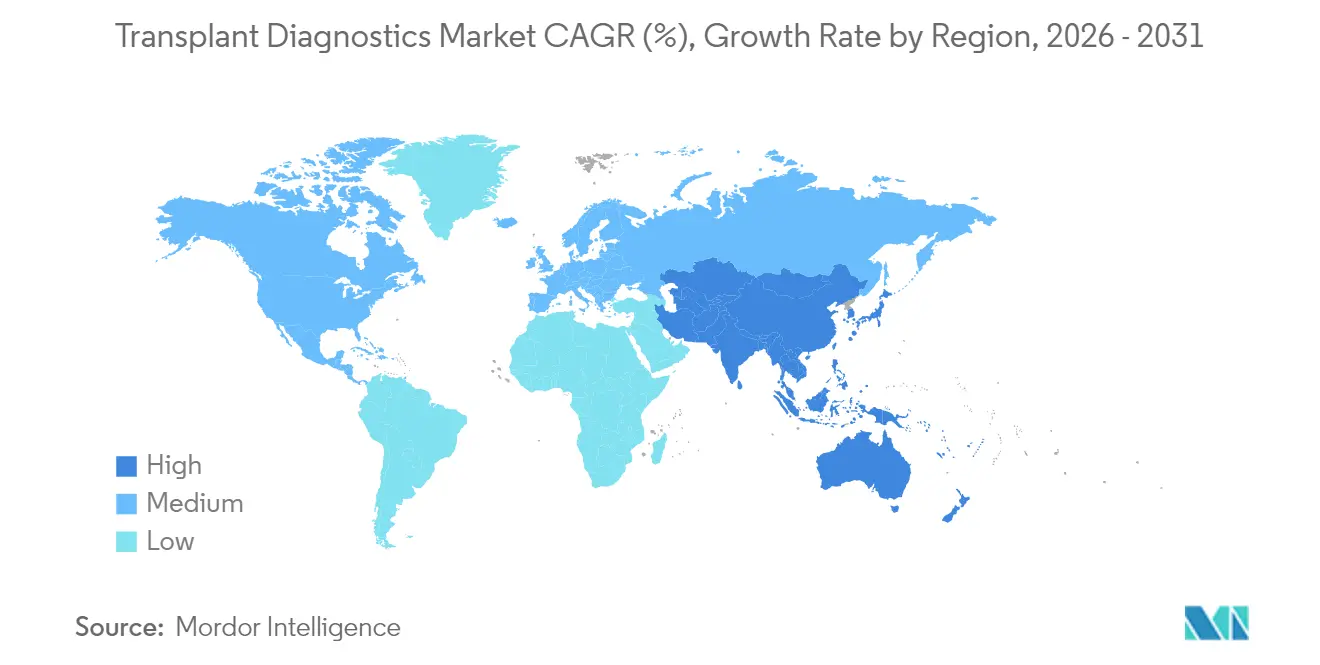

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,42 %, während Asien-Pazifik mit einer CAGR von 11,36 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Transplantationsdiagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Transplantationsvolumina (Solide Organe und Zelltherapie) | +2.1% | Global, mit stärkster Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wechsel zu NGS-basierter HLA- und dd-cfDNA-Überwachung | +1.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Reagenzienmiete und Pay-per-Use-Preisgestaltung durch Anbieter | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Histokompatibilitätsabgleichung | +1.2% | Global, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte Mikroorgane als Referenzkontrollen | +0.4% | Nordamerika und Europa, forschungsorientiert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Transplantationsvolumina (Solide Organe und Zelltherapie)

US-amerikanische Krankenhäuser führten im Jahr 2024 mehr als 48.000 Organtransplantationen durch, ein Anstieg von 3,3 %, der breitere globale Zuwächse widerspiegelt. Transplantate nach Kreislaufstillstand tragen mittlerweile 36 % der Verfahren mit verstorbenen Spendern bei und erweitern den Empfängerpool. Parallele Dynamik bei hämatopoetischen Stammzelltransplantationen ist mit hochauflösender HLA-Typisierung verbunden, die teilweise nicht übereinstimmende Spender validiert, was insbesondere ethnisch diversen Patienten zugute kommt. Die kontinuierliche Verteilung für Lungen hat die Transplantationsraten innerhalb von 12 Monaten bereits um 16 % gesteigert[1]Organ Procurement and Transplantation Network, "Organtransplantationen überstiegen 48.000 im Jahr 2024," optn.transplant.hrsa.gov. Jede Zunahme des Verfahrensvolumens führt zu einer höheren Nachfrage nach Kompatibilitätstests, postoperativer Überwachung und longitudinaler Abstoßungsüberwachung. Folglich verzeichnet der Markt für Transplantationsdiagnostik einen anhaltenden Reagenzienverbrauch und eine stärkere Nutzung der installierten Basis.

Wechsel zu NGS-basierter HLA- und dd-cfDNA-Überwachung

NGS-Plattformen ermöglichen die simultane hochauflösende Typisierung mehrerer HLA-Loci mittels Proben-Barcoding, was den Durchsatz steigert und gleichzeitig die Kosten pro Allel senkt. dd-cfDNA-Tests erkennen Transplantatschäden nun früher als die Histologie, mit Hazard Ratios von 2,56 für erhöhte Signale bei Herzempfängern. Nationale Kostenträger erkennen zunehmend die nachgelagerten Einsparungen durch weniger Biopsiekomplikationen an, was die Erstattungsgenehmigungen beschleunigt. Laboratorien gewinnen Flexibilität durch Reagenzmietverträge, die Sequenziergeräte, Software und Verbrauchsmaterialien zu vorhersehbaren Kosten pro Probe bündeln und so eine breitere NGS-Einführung in mittelgroßen Zentren vorantreiben.

KI-gestützte Histokompatibilitätsabgleichung

Algorithmen des maschinellen Lernens übertreffen konventionelle Bewertungsverfahren bei der Vorhersage zellulärer Abstoßung und erreichen eine Spender-Empfänger-Übereinstimmungsgenauigkeit von 98 % in Nierenkohorten. Bildklassifikatoren für Herzbiopsien, die 2.900 Patienten abdecken, liefern eine höhere diagnostische Präzision als manuelle Überprüfungsmethoden. Plattformen wie Smart Match integrieren IoT-Telemetrie mit prädiktiver Analytik, um Allokationsentscheidungen in Echtzeit zu aktualisieren. Die KI-Integration bettet Software-Abonnements in jede Testbestellung ein, eröffnet wiederkehrende Umsatzkanäle und verstärkt die Anbieterbindung im Markt für Transplantationsdiagnostik.

Reagenzienmiete und Pay-per-Use-Preisgestaltung

Geringere Anfangsinvestitionen ermutigen kleinere Zentren, fortschrittliche Tests einzuführen. Anbieter replizieren Gentherapie-Abonnementmodelle, indem sie Verbrauchsmaterialien, Service und Analytik zu pauschalen Monatsbeiträgen für unbegrenzte Tests bündeln. Diese Vereinbarung glättet Budgetspitzen und gewährleistet Reagenziensicherheit in Spitzenzeiten. Wenn Laboratorien ihr Testangebot ausweiten, verbessern sich die Kosten pro Probe, wodurch Präzisionsdiagnostik auch außerhalb erstklassiger Einrichtungen zugänglich wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Testkosten und Kapitalaufwand | -1.4% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lückenhaftes globales Erstattungssystem | -1.1% | Global, mit unterschiedlichen regionalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Datenschutzhürden bei grenzüberschreitenden Registern | -0.7% | Vorwiegend Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Testkosten und Kapitalaufwand

Umfassende NGS-Systeme können vor der Validierung 500.000 USD übersteigen, während Premium-Reagenzien 400 USD pro Probe erreichen (aruplab.com). Die FDA-Aufsicht über laborentwickelte Tests verursacht Compliance-Ausgaben von nahezu 1,29 Milliarden USD über 10 Jahre[2]Food and Drug Administration, "Regulatorische Folgenabschätzung für laborentwickelte Tests," fda.gov. Laboratorien mit begrenztem Durchsatz haben Schwierigkeiten, diese Ausgaben zu amortisieren, was zu einer Konsolidierung hin zu hochvolumigen Referenzzentren führt. Kostendruck betrifft auch dd-cfDNA-Tests, bei denen die Erstattungstarife der Kostenträger hinter der analytischen Komplexität zurückbleiben, was eine breite Einführung in einkommensschwachen Umgebungen verzögert.

Lückenhaftes globales Erstattungssystem

Die Entscheidung von Medicare über AlloSure und AlloMap verdeutlichte, wie Erstattungsschwankungen Nachfrageentwicklungen über Nacht verändern können. Europa verlangt mehrjährige klinische Dossiers für neue Tests, was die Markteinführungszeiten verlängert und die Kosten für die Evidenzgenerierung erhöht. DSGVO-Beschränkungen haben registerbasierte Studien bereits um 46,9 % reduziert, was die Biomarker-Validierung verlangsamt, die Erstattungsanträgen zugrunde liegt. Diese Diskrepanzen fragmentieren den globalen kommerziellen Fahrplan und hemmen eine einheitliche Skalierung der Angebote im Markt für Transplantationsdiagnostik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Molekulare Plattformen festigen ihre Dominanz

Molekulare Tests erzielten im Jahr 2025 einen Marktanteil von 68,92 % im Markt für Transplantationsdiagnostik aufgrund ihrer unübertroffenen allelischen Auflösung und Multiplexkapazität. Die CAGR des Segments von 7,63 % bis 2031 profitiert von der Laborautomatisierung, die Extraktion, Bibliotheksvorbereitung und Sequenzierung auf einheitlichen Plattformen konsolidiert und die manuelle Bearbeitungszeit verkürzt. Ergänzende nicht-molekulare Tests wie der durchflusszytometrische Kreuztest bleiben für die dringende Allokation von Transplantaten verstorbener Spender unverzichtbar und wachsen mit einer CAGR von 12,02 % bei spezialisierten Anwendungsfällen.

Plattformverbesserungen kombinieren nun NGS-Lesevorgänge mit KI-basierter Imputation, um mehrdeutige Allele abzugleichen und die Aufrufgenauigkeit in untersequenzierten Regionen zu erhöhen. dd-cfDNA-Kits, die auf denselben Sequenziergeräten aufgesetzt werden, erhöhen den Reagenzienverbrauch pro Patientenepisode und steigern die Marktgröße für Transplantationsdiagnostik bei molekularen Workflows. Externe Eignungsprogramme, die 19 Jahre Benchmarking abdecken, zeigen eine stetig steigende Genotyp-Konkordanz, was die Technologiereife unterstreicht.

Nach Produkt: Digitale Analytik beschleunigt sich

Reagenzien und Verbrauchsmaterialien blieben mit einem Anteil von 64,93 % im Jahr 2025 der Umsatzanker, da jeder NGS-Lauf barcodeierte Primer, Polymerasen und Capture-Sonden verbraucht. Software und Analytik wird jedoch voraussichtlich eine CAGR von 13,58 % erzielen und die Marktgröße für Transplantationsdiagnostik im Bereich digitaler Dienste ausweiten, da Algorithmen Qualitätskontrolle, Phasierung und klinische Berichterstattung automatisieren.

Cloud-native Plattformen reduzieren den Bedarf an lokaler Infrastruktur und unterstützen Echtzeit-Variantendatenbanken, die mit jeder globalen Alleleinreichung aktualisiert werden. Instrumente verlagern sich zu nutzungsbasierten Leasingverträgen, die Investitionsausgaben in Betriebsbudgets umschichten und das Hardwarewachstum dämpfen. Anbieter bündeln KI-Lizenzen mit Reagenzienkits und betten Datenabonnements in jeden Testzyklus ein, um wiederkehrende Umsätze zu erzielen.

Nach Transplantationstyp: Stammzellverfahren verzeichnen starkes Wachstum

Solide Organprogramme repräsentierten im Jahr 2025 76,12 % des globalen Umsatzes, getragen von Nieren- und Leberfallzahlen, die eine hochfrequente Überwachung erfordern. Stammzelltransplantationen verzeichnen jedoch bis 2031 eine CAGR von 10,29 %, da nicht übereinstimmende unverwandte Spender eine Überlebensparität mit vollständig übereinstimmenden Quellen erreichen.

Erweiterte Kriterien intensivieren die Testvolumina, da jede Teilübereinstimmung eine tiefere allelische Untersuchung sowie eine Chimärismus-Überwachung erfordert. Erfolge bei der Xenotransplantation, einschließlich einer 10-tägigen Schweineleberfunktion ohne Abstoßung, kündigen neue Kompatibilitätstests an, die den Markt für Transplantationsdiagnostik diversifizieren werden.

Nach Anwendung: Forschungspipelines treiben Innovationen voran

Klinische Diagnostik generierte im Jahr 2025 80,42 % des Umsatzes und umfasst Prä-Implantations-Typisierung, virtuellen Kreuztest und longitudinale Abstoßungsüberwachung. Die Forschungsnutzung steigt mit einer CAGR von 11,34 %, da biogedruckte Gewebemodelle, Organoide und Analytik extrazellulärer Vesikel eine ultrasensitive Sequenzierung für die Immunprofilierung erfordern.

Durch Fördermittel finanzierte Projekte erwerben zunehmend Multi-Omik-Workflows, die Einzelzell-RNA-Sequenzierung mit HLA-Genotypisierung integrieren. Diese Studien treiben den inkrementellen Verbrauchsmaterialbedarf an und inkubieren Biomarker, die schließlich in klinische Panels übergehen und den Markt für Transplantationsdiagnostik kontinuierlich vergrößern.

Nach Endnutzer: Akademische Zentren führen die Einführungskurven an

Krankenhäuser und spezialisierte Transplantationszentren hielten im Jahr 2025 einen Anteil von 54,48 %, da Point-of-Care-Entscheidungen von internen Labors abhängen. Akademische und Forschungseinrichtungen expandieren mit einer CAGR von 12,28 %, da sie Patientenversorgung mit Präzisionsmedizin-Studien kombinieren, die hochkomplexe Tests erfordern.

Unabhängige Referenzlabore nehmen Überlaufproben auf und erfüllen regulatorische Anforderungen für kleinere Gemeinschaftskrankenhäuser, was Konsolidierungstrends verstärkt. Vollautomatisierte „Dunkellabore”, die rund um die Uhr mit robotergestützter Probenbeladung betrieben werden, entstehen an führenden Einrichtungen und signalisieren den nächsten Produktivitätssprung für den Markt für Transplantationsdiagnostik.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,42 % des globalen Umsatzes aufgrund umfassender Medicare-Richtlinien, 48.000 Transplantationsverfahren und dichter Zentrumsnetzwerke, die routinemäßig dd-cfDNA-Überwachung einsetzen. Die weit verbreitete Einführung von KI-Analysegeräten und frühe Erstattungsentscheidungen unterstützen moderate Einheitspreisaufschläge. Die FDA-Regulierung laborentwickelter Tests könnte kleinere Einrichtungen belasten und die Auslagerung an nationale Referenzlabore fördern, die Skaleneffekte nutzen.

Europa verfügt über eine ausgereifte Infrastruktur mit harmonisierten Qualitätssystemen; DSGVO-Beschränkungen begrenzen jedoch den Austausch seltener Allelsdaten, was das Design von Mehrzentren-Studien erschwert und die Biomarker-Validierung verlangsamt. Gesundheitstechnologie-Bewertungsgremien fordern häufig erweiterte klinische Ergebnisdaten, was die Amortisationszeiträume für Anbieter verlängert. Dennoch halten die Bevölkerungsalterung und wachsende Wartelisten für solide Organe das Testvolumen stabil.

Asien-Pazifik verzeichnet mit einer CAGR von 11,36 % die stärkste Expansion, da Japan die Bereitschaft für genomeditierte Xenotransplantate vorantreibt und Indien die Transplantationskapazität mit Einjahres-Überlebensraten von 85–90 % ausbaut. Regierungen investieren in lokale Bioprinting- und NGS-Fertigung, um die Importabhängigkeit zu verringern und die Reagenzienverfügbarkeit zu verbessern. Vielfältige HLA-Profile in großen Bevölkerungsgruppen erhöhen die Nachfrage nach hochauflösender Genotypisierung und erweitern den Markt für Transplantationsdiagnostik.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf, wobei Diagnostikkonzerne und auf Transplantationen spezialisierte Anbieter um Marktanteile konkurrieren. Abbott, Roche und Thermo Fisher nutzen Multi-Segment-Portfolios, um Instrumente, Reagenzien und Informatikpakete zu liefern, die sie in Krankenhauslabors verankern. CareDx und Natera behalten ihre Transplantationsspezialisierung bei und verzeichneten im Jahr 2024 ein Umsatzwachstum von 30 % durch erweiterte AlloSure-Indikationen und Erstattungserfolge.

Strategische Akquisitionen nehmen zu: Werfen erwarb Omixon für 25 Millionen USD, um sein NGS-Franchise zu erweitern, während Quest Diagnostics Fresenius-Nierentestaktiva übernahm, um die Krankenhausreichweite zu erhöhen. Anbieter differenzieren sich durch die Kopplung von Verbrauchsmaterialien mit KI-Dashboards, die immunologische Risiken interpretieren und direkt mit elektronischen Patientenakten verknüpft sind. Bioinformatik-Portfolios generieren inkrementelle Abonnementumsätze und erhöhen die Wechselkosten.

Bevorstehende Umstrukturierungen zeichnen sich ab, da Becton Dickinson die Veräußerung seines 3,4 Milliarden USD schweren Diagnostikbereichs prüft, was Nischenanbietern die Konsolidierung spezialisierter Testlinien ermöglichen könnte. Chancen bestehen in Schwellenländern, KI-gestützter personalisierter Immunologie und Kompatibilitätstests für Xenotransplantate. Anbieter, die Sequenzierung, digitale Pathologie und prädiktive Analytik in sicheren Cloud-Frameworks harmonisieren, sind gut positioniert, um Marktanteile im Markt für Transplantationsdiagnostik zu gewinnen.

Marktführer im Bereich Transplantationsdiagnostik

Abbott Laboratories

Biomérieux SA

Qiagen NV

F Hoffman La Roche AG

Bio-Rad Laboratories, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: CareDx führte nach der Genehmigung in New York pädiatrische AlloSure Heart- und Nieren-plus-Pankreas-AlloSure Kidney-Tests ein und erweiterte damit sein dd-cfDNA-Portfolio.

- Februar 2025: Quest Diagnostics vereinbarte die Übernahme von Nierentestaktiva von Fresenius Medical Care und stärkte damit seine Reichweite im Bereich Transplantationsdiagnostik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence umfasst der Markt für Transplantationsdiagnostik Umsätze aus Reagenzienkits, Instrumenten und dedizierter Software, die zur Typisierung von HLA-Antigenen, zum Nachweis spenderspezifischer Antikörper und zur Verfolgung molekularer Marker vor und nach Transplantationen solider Organe, Stammzellen und Weichgewebe eingesetzt werden. Tests, die in Krankenhauslabors, Transplantationszentren und unabhängigen Referenzlaboren durchgeführt werden, werden auf der Ebene der Herstellerrechnung bewertet.

Umfangsausschluss: Wir schließen Therapeutika, Organkonservierungsgeräte und generische molekulare Werkzeuge aus, die nicht speziell für die Transplantationskompatibilität entwickelt wurden.

Segmentierungsübersicht

- Nach Technologie

- Molekular

- PCR-basierte molekulare Tests

- Sequenzierungsbasierte molekulare Tests

- Nicht-molekular

- Molekular

- Nach Produkt

- Instrumente

- Reagenzien und Verbrauchsmaterialien

- Software und Analytik

- Nach Transplantationstyp

- Solides Organ

- Stammzellen und Knochenmark

- Weichgewebe

- Nach Anwendung

- Diagnostik

- Forschung

- Nach Endnutzer

- Unabhängige Referenzlabore

- Krankenhäuser und Transplantationszentren

- Akademische und Forschungseinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Labordirektoren, Transplantationsimmunologen und Beschaffungsmanagern in Nordamerika, Europa und acht schnell wachsenden asiatischen Märkten. Diese Gespräche klärten Verschiebungen im Testmix, durchschnittliche Verkaufspreise und Erstattungsnuancen und halfen uns, aus öffentlichen Quellen gewonnene Daten abzugleichen.

Desk-Research

Wir haben hochwertige öffentliche Datenbanken wie das Global Observatory on Donation and Transplantation, UNOS, Eurotransplant und China COTDF ausgewertet, um Transplantatvolumina zu erfassen. Unser Team hat Testzulassungen aus FDA 510(k)- und EMA-Listen entnommen, UN Comtrade für Reagenzienliefertrends genutzt und Fachzeitschriften wie das American Journal of Transplantation auf Abstoßungsinzidenzen durchsucht. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen lieferten Preishinweise, während D&B Hoovers und Dow Jones Factiva kostenpflichtige Finanzdetails ergänzten. Viele weitere Sekundärquellen flossen in die Lückenprüfung ein, werden hier jedoch nicht alle aufgeführt.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den Transplantationszahlen nach Ländern, multipliziert diese mit Tests pro Verfahren und gemischten durchschnittlichen Verkaufspreisen und schichtet dann die Häufigkeit der Überwachungstests auf. Lieferantenzusammenfassungen und Stichprobenrechnungen dienen als Bottom-up-Gegenprüfung zur Feinabstimmung der Gesamtwerte. Zu den wichtigsten Variablen gehören das Wachstum des Transplantatvolumens, die Durchdringung von Sequenzierungstests, die Erosion der Reagenzienpreise, die Ausweitung der Laborakkreditierung und Benchmarks für Durchlaufzeiten. Fünfjahresprognosen basieren auf multivariater Regression, die diese Treiber mit Makroindikatoren wie Gesundheitsausgaben und privater Krankenversicherungsabdeckung verknüpft. Regionale Analogien überbrücken kleinere Marktlücken, bevor Experten die Ergebnisse erneut validieren.

Datenvalidierung und Aktualisierungszyklus

Unsere Analysten führen Varianzprüfungen anhand historischer Abstoßungsraten und Importdaten durch, gefolgt von zwei Peer-Reviews und einem Senior-Audit. Wir aktualisieren Modelle jährlich und veröffentlichen Zwischenaktualisierungen, wenn regulatorische oder erstattungsbezogene Änderungen die Eingaben wesentlich beeinflussen.

Warum Mordors Ausgangsbasis für Transplantationsdiagnostik Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produkte bündeln, Preiskurven einfrieren oder Modelle selten aktualisieren.

Wir dokumentieren den Umfang, aktualisieren Treiber in jedem Zyklus und triangulieren Volumina und durchschnittliche Verkaufspreise, was Entscheidungsträgern eine ausgewogene Ausgangsbasis bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| 6,39 Mrd. USD (2025) | ||

| 6,39 Mrd. USD (2024) | Globale Unternehmensberatung A | Breiterer Warenkorb umfasst routinemäßige molekulare Diagnostik und überhöht den Wert |

| 7,80 Mrd. USD (2024) | Branchenverband B | Verwendet Listenpreise und ignoriert den jährlichen Rückgang der durchschnittlichen Verkaufspreise von 7–10 % |

| 4,40 Mrd. USD (2022) | Globale Unternehmensberatung C | Basisjahr veraltet; Transplantationswachstum gleichmäßig auf alle Regionen angewendet |

Der Vergleich unterstreicht, dass Mordors disziplinierter Ansatz die transparenteste und reproduzierbarste Marktbasis liefert, wenn Volumina, Preisdynamiken und Produktumfang konsistent definiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Transplantationsdiagnostik?

Die Marktgröße für Transplantationsdiagnostik beträgt im Jahr 2026 6,88 Milliarden USD und wird bis 2031 voraussichtlich 9,98 Milliarden USD bei einer CAGR von 7,71 % erreichen.

Welches Technologiesegment führt beim Umsatz?

Molekulare Tests dominieren mit einem Marktanteil von 68,92 % im Jahr 2025 aufgrund der klinischen Präzision der Sequenzierung der nächsten Generation.

Warum wächst die Stammzelldiagnostik schneller als die Diagnostik für solide Organe?

Erweiterte HLA-Abgleichkriterien validieren nun teilweise nicht übereinstimmende Spender und treiben eine CAGR von 10,29 % für die Stammzelltransplantationsdiagnostik an.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 11,36 % das stärkste Wachstum dank der raschen Expansion von Transplantationsprogrammen und staatlicher Investitionen in die Präzisionsmedizin.

Wie senken Anbieter die Kapitalhürden für kleinere Zentren?

Reagenzienmiete und Pay-per-Use-Modelle bündeln Sequenziergeräte, Verbrauchsmaterialien und Software zu vorhersehbaren Betriebsgebühren, sodass mittelgroße Krankenhäuser NGS-Workflows ohne hohe Vorabinvestitionen einführen können.

Seite zuletzt aktualisiert am: