Marktgröße und Marktanteil für Lebererkrankungsdiagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

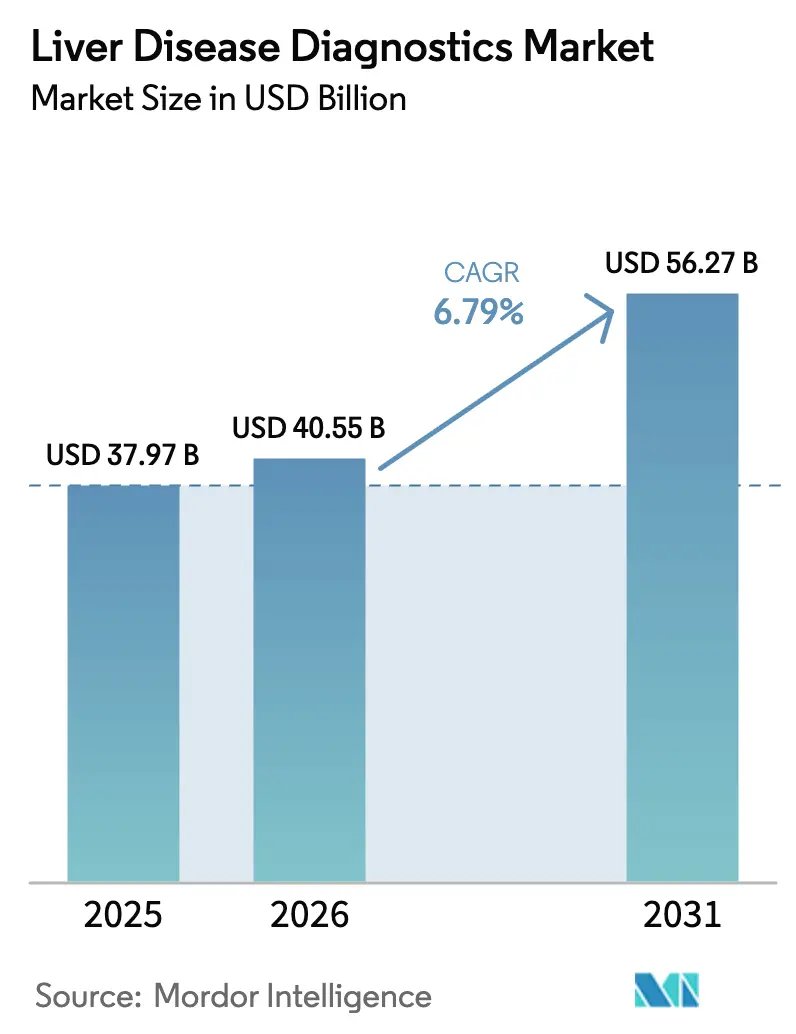

| Marktgröße (2026) | 40.55 Milliarden US-Dollar |

| Marktgröße (2031) | 56.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebererkrankungsdiagnostik von Mordor Intelligence

Die Marktgröße für Lebererkrankungsdiagnostik wird im Jahr 2026 auf USD 40,55 Milliarden geschätzt, wächst ausgehend vom Wert des Jahres 2025 von USD 37,97 Milliarden, mit Projektionen für 2031 von USD 56,27 Milliarden, und wächst mit einer CAGR von 6,79 % über den Zeitraum 2026–2031. Die weltweit zunehmende Prävalenz der metabolischen Dysfunktion-assoziierten steatotischen Lebererkrankung (MASLD), eine breitere Kostenerstattung für nicht-invasive Tests sowie rasche regulatorische Zulassungen – wie etwa der erste am point-of-care einsetzbare Hepatitis-C-RNA-Assay, der im Juni 2024 von der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) zugelassen wurde – stützen diesen Trend.[1]U.S. Food & Drug Administration, „FDA genehmigt Vermarktung des ersten Point-of-Care-Hepatitis-C-RNA-Tests,” fda.gov Anbieter beeilen sich, die Bearbeitungszeiten zu verkürzen, was durch Roche's im Mai 2025 eingeführten 18-minütigen Elecsys PRO-C3-Fibrose-Test veranschaulicht wird. KI-gestützte Risikostratifizierungstools, die in elektronische Patientenakten eingebettet sind, bringen bisher nicht diagnostizierte Fälle ans Licht, während staatliche Screening-Mandate in den Vereinigten Staaten und im Vereinigten Königreich bevölkerungsweite Tests zur Normalität werden lassen.[2]US-Gesundheitsministerium, „Nationaler Strategieplan für Virushepatitis,” hhs.gov Der Wandel von stationären Biopsien hin zu ambulanter Elastographie senkt die Verfahrenskosten und verringert die Patientenangst, wodurch ausreichend Spielraum für tragbare Geräte entsteht, die Ultraschallführung mit Scherwellenmessungen kombinieren.

Wichtigste Berichtsergebnisse

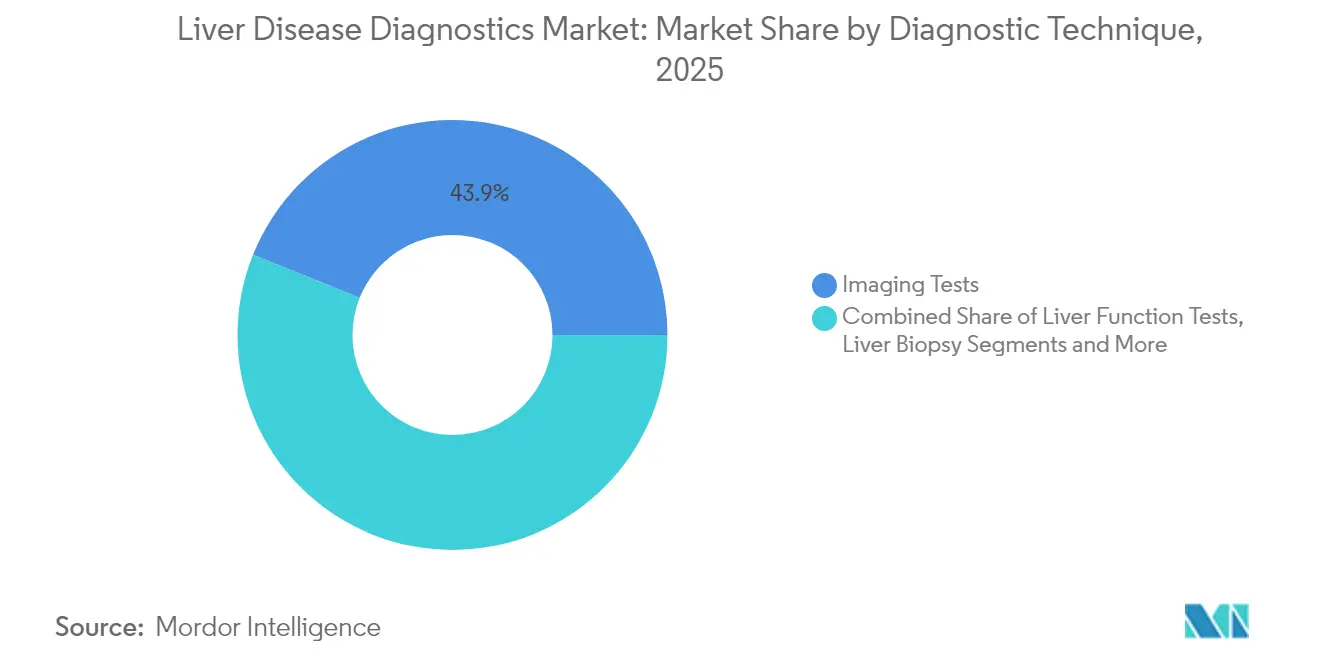

- Nach Diagnosetechnik führten bildgebende Tests mit 43,92 % Marktanteil am Markt für Lebererkrankungsdiagnostik im Jahr 2025, während nicht-invasive Elastographiegeräte bis 2031 voraussichtlich mit einer CAGR von 8,06 % expandieren werden.

- Nach Krankheitstyp erfasste MASLD im Jahr 2025 einen Marktanteil von 33,41 % an der Marktgröße für Lebererkrankungsdiagnostik und verzeichnet bis 2031 eine CAGR von 7,52 %.

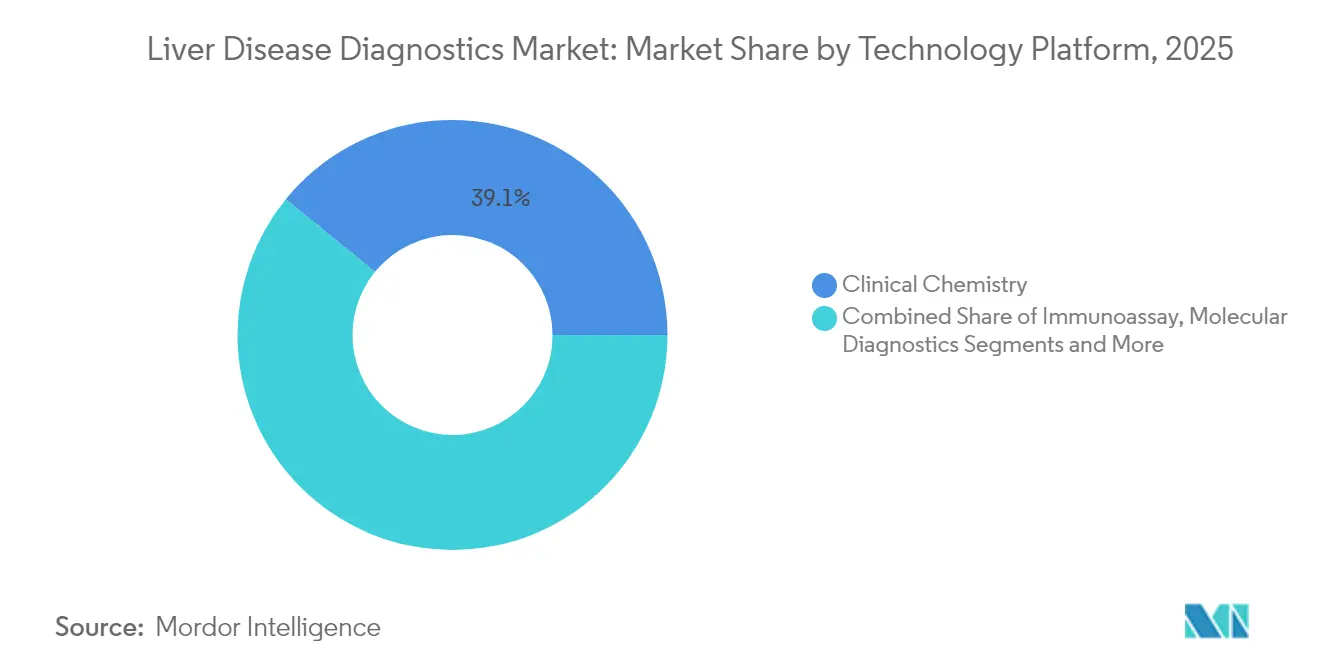

- Nach Technologieplattform dominierte klinische Chemie im Jahr 2025 mit 39,12 % den Markt für Lebererkrankungsdiagnostik, während point-of-care-Biosensoren die höchste prognostizierte CAGR von 6,98 % bis 2031 aufweisen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 50,65 % des Marktanteils für Lebererkrankungsdiagnostik, wobei point-of-care-Fachkliniken mit der schnellsten CAGR von 7,88 % im Zeitraum 2026–2031 aufwarten.

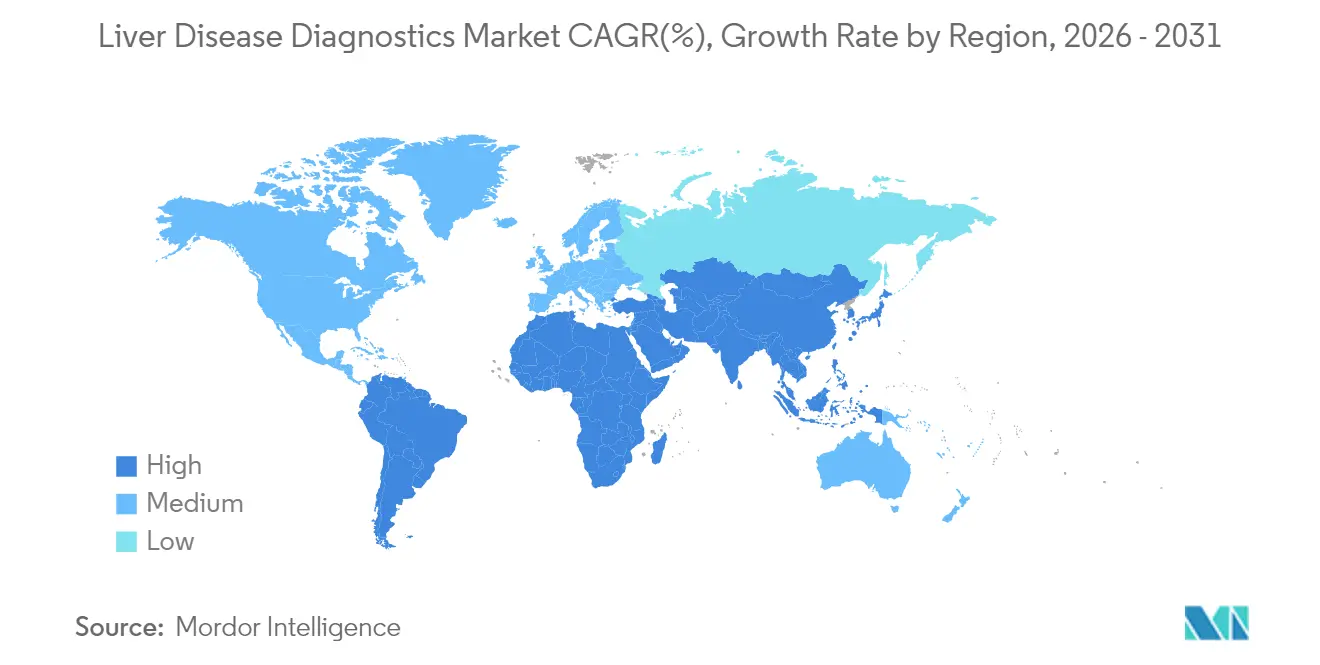

- Nach Geografie hielt Nordamerika im Jahr 2025 36,78 % des Marktes für Lebererkrankungsdiagnostik, während der asiatisch-pazifische Raum die schnellste CAGR von 9,18 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Lebererkrankungsdiagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Prävalenz von Lebererkrankungen | +1.8% | Weltweit, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigender Alkoholkonsum und metabolische Risikofaktoren | +1.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz nicht-invasiver Bildgebung | +1.2% | Nordamerika und EU, Ausdehnung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Bevölkerungsuntersuchung | +1.0% | Europa, Nordamerika, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Multi-Omics-Flüssigbiopsie zur Transplantationsüberwachung | +0.8% | Nordamerika und EU zunächst | Langfristig (≥ 4 Jahre) |

| Ausweitung von point-of-care ALT/AST-Nano-Biosensoren | +0.6% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Prävalenz von Lebererkrankungen

Die steigende MASLD-Inzidenz betrifft mittlerweile rund 30 % der Erwachsenen, angetrieben durch sitzende Lebensweise, kalorienreiche Ernährung und eine alternde Bevölkerung, die metabolische Dysfunktion in den Vordergrund der hepatologischen Praxis rückt.[3]The Lancet Gastroenterology & Hepatology Commission, „Lebererkrankungen in der asiatisch-pazifischen Region,” thelancet.com Der asiatisch-pazifische Raum trägt die weltweit schwerste Bürde chronischer Hepatitis B, was eine anhaltende Überwachungsnachfrage erzeugt, selbst wenn Impfprogramme ausgereift sind. Epidemiologische Modelle in Spanien prognostizieren eine Verdoppelung der MASLD-Diagnosen bis 2030, was die Laborkapazitäten herausfordert und Gesetzgeber dazu veranlasst, hochdurchsatzfähige nicht-invasive Tests zu subventionieren. Mit zunehmendem Patientenaufkommen ersetzen Leistungserbringer Leberbiopsien durch Elastographie und Serumpanels, die häufig ohne Sicherheitsbedenken wiederholt werden können. Die langfristige Natur metabolischer Erkrankungen bedeutet, dass jeder neu diagnostizierte Patient für Diagnostikunternehmen während des gesamten Krankheitsverlaufs eine wiederkehrende Einnahmequelle darstellt.

Steigender Alkoholkonsum und metabolische Risikofaktoren

Europas alkoholbedingte Lebermorbidität überschneidet sich zunehmend mit Adipositas und Insulinresistenz, was die Ätiologiezuordnung erschwert, wenn Standard-Leberenzyme eine multifaktorielle Schädigung nicht differenzieren können. Wirtschaftliche Modellierungen der Europäischen Vereinigung für das Studium der Leber zeigen, dass die Einführung eines Mindestpreises von EUR 1 pro Einheit bis 2030 mehr als 19.000 schwere Leberfolgeerkrankungen verhindern könnte, was die Diagnostik als kritischen Begleiter der Politik in den Fokus rückt. Mehranalyt-Panels, die Fibrose, Steatose und Entzündungsmarker in einem Durchgang quantifizieren, ermöglichen Ärzten eine schnelle Stratifizierung komplexer Fälle. KI-Algorithmen integrieren zudem Verhaltensdaten – wie Aufzeichnungen über Alkoholeinkäufe – mit Laboreingaben, ermöglichen eine frühere Intervention und unterstützen wertbasierte Kostenerstattungsrahmen.

Einsatz nicht-invasiver Bildgebung

Magnetresonanzelastographie, transiente Elastographie und zweidimensionale Scherwellentechniken liefern eine biopsieäquivalente Genauigkeit ohne die Blutungs- oder Probenahmefehlrisiken, die mit perkutanen Verfahren verbunden sind. Die im Januar 2025 von den Zentren für Medicare & Medicaid-Dienste herausgegebenen Erstattungsrichtlinien befürworten nun spezielle histochemische Färbungen und fördern gleichzeitig sicherere Bildgebungsverfahren, was Gemeinschaftspraxen dazu bewegt, tragbare Elastographiescanner anzuschaffen. Miniaturisierte Sonden, die an handgehaltene Ultraschallgeräte angedockt werden, erreichen Korrelationskoeffizienten von über 0,97 im Vergleich zu Vollgrößensystemen, was die Primärversorgung für die erstlinige Fibrosebeurteilung positioniert. Mit sinkenden Gerätepreisen erweitert sich der diagnostische Zugang über Hepatologiezentren hinaus und vergrößert die adressierbare Nutzerbasis.

Staatliche Initiativen zur Bevölkerungsuntersuchung auf Lebererkrankungen

Der nationale strategische Plan für Virushepatitis der USA schreibt ein einmaliges Hepatitis-C-Screening für alle Erwachsenen vor, das in Qualitätskennzahlen eingebettet ist, die die Vergütung der Leistungserbringer beeinflussen. Im Vereinigten Königreich identifizierte der NHS Somerset-Rollout der algorithmusbasierten Risikovorhersage 700 Hochrisikopatienten unter routinemäßigen Blutabnahmen und veranschaulichte damit, wie elektronische Patientenakten passive Daten in aktive Fallfindung umwandeln. Solche Initiativen stabilisieren die Nachfrage, indem Tests fest in klinische Pfade eingebaut werden. Standardisierte nationale Protokolle reduzieren zudem das Markteintrittrisiko für Innovatoren, da sobald eine Technologie in Leitlinien aufgenommen wird, die Kostenübernahme durch Kostenträger im gesamten System schnell folgt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten umfassender diagnostischer Abklärungen | -1.2% | Weltweit, am stärksten in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Kostenerstattung für neuartige Biomarker-Panels | -0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Patientenabneigung gegenüber invasiven Leberbiopsie-Verfahren | -0.6% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Hepatologie-Radiologen in Ländern mit niedrigem und mittlerem Einkommen | -0.4% | Länder mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten umfassender diagnostischer Abklärungen

Vollständige hepatische Abklärungen, die Bildgebung, Serum-Biomarker und Histologie bündeln, können USD 1.200 übersteigen – ein prohibitiver Betrag in ressourcenarmen Umgebungen, in denen Eigenbeteiligung überwiegt. Das klinische Laborgebührenverzeichnis 2025 begrenzt Medicare-Zahlungen für ausgewählte Assays, drückt die Margen der Anbieter und verlangsamt die Menüerweiterung. Kosteneffektivitätsforschung zeigt, dass das MASLD-Screening mittels FIB-4-Algorithmen die standardmäßigen Zahlungsbereitschaftsschwellen übersteigt, was die breite Einführung hemmt, bis Gerätepreise oder Kostenerstattungen sich verbessern. Anbieter reagieren, indem sie Tests in Abonnementmodelle bündeln, die mit klinischen Ergebnisgarantien verknüpft sind, aber die Akzeptanz bleibt begrenzt, wo die Budgets des Gesundheitssystems knapp sind.

Begrenzte Kostenerstattung für neuartige Biomarker-Panels

Die Sicherung von Abrechnungscodes kann der wissenschaftlichen Validierung um Jahre hinterherhinken. Die vorsichtige Haltung von Medicare zwingt Unternehmen dazu, reale Nutzungsdaten zu sammeln, bevor eine landesweite Deckung möglich ist – eine Belastung, mit der kleinere Unternehmen zu kämpfen haben. Der Enhanced Liver Fibrosis-Score verhandelt trotz der japanischen Erstattungsgenehmigung im Jahr 2024 noch immer fragmentweise US-Kostenträgerverträge, was die Umsatzrealisierung verlangsamt. Ohne garantierte Vergütung verzögern Krankenhäuser Kapitalanschaffungen, verlängern Verkaufszyklen und erhöhen den Betriebskapitalbedarf für neue Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Diagnosetechnik: Nicht-invasive Plattformen beschleunigen die Einführung

Bildgebende Tests machten im Jahr 2025 43,92 % der Marktgröße für Lebererkrankungsdiagnostik aus, wobei Ultraschall aufgrund seiner Erschwinglichkeit und Bedienervertrautheit die breiteste installierte Basis beibehält. Dennoch verzeichnen Elastographiegeräte eine CAGR von 8,06 %, da Kliniker die quantitative Fibrosestadieneinteilung bei routinemäßigen ambulanten Besuchen übernehmen. Radiologieabteilungen kombinieren zunehmend B-Bild-Bildgebung mit Echtzeit-Scherwellenmetriken und vermeiden so die Terminverzögerungen, die mit separaten Untersuchungen verbunden sind. MRT-Elastographie deckt Nischenbedarf für präzise Stadieneinteilung bei Transplantationskandidaten ab, während CT und PET-CT die onkologische Beurteilung unterstützen, wenn ein hepatozelluläres Karzinom vermutet wird. Molekulare Techniken fügen sich als Ergänzungen ein und bieten virale Genotypisierung und Krebsmutationsprofilierung aus einer einzigen Blutentnahme. Im Prognosezeitraum definiert Integration statt Substitution die Wettbewerbspositionierung: Anbieter, die Elastographiesonden in Standard-Ultraschallkonsolen einbetten, gewinnen Beschaffungsausschüsse, die nach vielseitigen Systemen suchen. Verbesserte Empfindlichkeit gegenüber Steatose und Entzündung in der kontrastmittelverstärkten Ultraschall der nächsten Generation untergräbt die Abhängigkeit von Biopsien weiter und treibt eine stetige Verlagerung der diagnostischen Arbeitslast in die ambulante Versorgung voran.

Der Wandel hin zu patientenfreundlichen Tests geht Hand in Hand mit dem Fokus der Kostenträger auf Kostendämpfung. Point-of-care-Elastographie verkürzt Diagnosezyklen und senkt Nebenkosten wie Pathologieverarbeitung und post-Biopsie-Beobachtung. Belege aus multizentrischen Studien zeigen, dass Scherwellenschwellenwerte von 7 kPa signifikante Fibrose mit 100 % Sensitivität unterscheiden, was eine routinemäßige Überwachung in der Primärversorgung ermöglicht. Da Algorithmen Elastographiebewertungen mit Serummarkern synthetisieren, markieren Entscheidungsunterstützungstools Progressionen, die eine Facharztüberweisung erfordern, und stärken ein gestuftes Versorgungsmodell. Anbieter priorisieren daher Cloud-Konnektivität und automatisiertes Reporting und ergänzen die Hardwareeinnahmen um Software-Abonnements.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Krankheitstyp: MASLD treibt Volumen und Innovation an

MASLD hielt im Jahr 2025 33,41 % des Marktanteils für Lebererkrankungsdiagnostik und expandiert am schnellsten mit einer CAGR von 7,52 %, angetrieben durch den weltweiten Anstieg von Adipositas und Typ-2-Diabetes. Querschnittsscreenings zeigen, dass 59 % der Diabetiker eine nicht diagnostizierte Fettleber aufweisen – eine Prävalenz, die Leitlinien dazu veranlasst, jährliche Tests zu empfehlen. Virushepatitis bleibt eine beachtliche Nische im asiatisch-pazifischen Raum und hält die Nachfrage nach HBV-DNA-Quantifizierung und Genotypisierungsassays aufrecht, die antivirale Therapien steuern. Alkoholbedingte Lebererkrankungen erfordern trotz stabiler Inzidenz weiterhin eine Fibroseüberwachung, da Abstinenz allein die Progression nicht aufhält, sobald sich eine Zirrhose entwickelt hat. Autoimmune Lebererkrankungen, obwohl selten, erzielen Premiumpreise aufgrund komplexer serologischer Panels.

Die diagnostische Komplexität wächst, da sich Ätiologien überschneiden: Ein einzelner Patient kann metabolische Steatose überlagert auf chronischer Hepatitis B und Alkoholkonsum aufweisen. Multi-Omics-Panels, die überlappende Signaturen auflösen können, gewinnen daher an Bedeutung, und KI-Bewertungsmaschinen verdichten disparate Biomarker zu verwertbaren Risikostufen. Flüssigbiopsie-Plattformen treten in die Frühkrebsüberwachung ein und zeigen 86 % Sensitivität bei 88 % Spezifität für hepatozelluläres Karzinom im Stadium I – eine Leistung, die das Ultraschall-Screening übertrifft. Die chronisch-progressive Natur von MASLD sichert alle sechs bis zwölf Monate wiederkehrende Tests und stützt die nachhaltige Reagenznachfrage.

Nach Technologieplattform: Point-of-care-Biosensoren fordern die Labordominanz heraus

Klinische Chemieplattformen behielten im Jahr 2025 einen Anteil von 39,12 % am Markt für Lebererkrankungsdiagnostik, gestützt durch ausgereifte Infrastruktur und hohen Durchsatz. Jedoch gewinnen point-of-care-Biosensoren mit einer CAGR von 6,98 % an Boden, da das Gesundheitswesen auf dezentralisierte Modelle setzt, die sofortige Ergebnisse bevorzugen. Nano-engineerte Transducer erkennen nun Glutamatdehydrogenase – einen spezifischeren Indikator für Leberschäden als das traditionelle ALT oder AST – innerhalb von fünf Minuten aus Fingerstich-Proben. Immunoassays bleiben für quantitative Fibrosemarker wie PRO-C3 zentral, während Sequenzierung der nächsten Generation über umfassende virale Genotypisierung und Krebsrisiko-Panels Einzug hält. Bildgebungs-Hardware-Anbieter integrieren KI-Bildanalysesoftware, generieren Abonnementeinnahmen und verbessern gleichzeitig die diagnostische Konsistenz.

Plattformübergreifende Konvergenz wird zur Norm: Handheld-Analysegeräte kombinieren elektrochemische ALT-Streifen mit Ultraschallelastographie in einem einzigen Gerät für Gemeinschaftskliniken. Cloud-Dashboards kompilieren serielle Messwerte und ermöglichen prädiktive Modellierung der Fibroseprogression und des Therapieansprechens. Eine solche Synergie reduziert Datensilos und entspricht dem Interesse der Kostenträger an Langzeitergebnissen, was integrierte Plattformen für erstattungsfähige Premiumstufen positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Fachkliniken erweitern die präventive Reichweite

Krankenhäuser kontrollierten im Jahr 2025 mit 50,65 % die Marktgröße für Lebererkrankungsdiagnostik durch breite Testmenüs und stationären Bedarf für das akute Management. Dennoch verzeichnen point-of-care-Fachkliniken die höchste CAGR von 7,88 %, da wertbasierte Vergütungssysteme die frühzeitige Risikoidentifikation belohnen. Einzelhandelsgesundheitsstellen und Stoffwechselkliniken setzen auf Drop-in-Elastographie und Fingerstich-Panels, die innerhalb eines einzigen Termins verwertbare Ergebnisse liefern und kostspielige Facharztüberweisungen minimieren. Unabhängige Labore nutzen Skaleneffekte, um große Mengen an Serologie- und Genomtests für Mehrstandort-Leistungserbringernetzwerke zu verarbeiten, während akademische Zentren Biomarker-Validierungsstudien vorantreiben, die kommerzielle Entwicklungspipelines speisen.

Das Versorgungskontinuum verlagert sich hin zum proaktiven Management. Das intelligente Leberfunktionstest-Programm von NHS Tayside reduzierte unnötige Hepatologieüberweisungen durch automatisiertes Fibrose-Scoring um 34 % und entlastete die Spezialistenkapazität für fortgeschrittene Fälle. Die Telemedizin-Integration ermöglicht ländlichen Kliniken, Elastographie-Clips zur Spezialistenprüfung hochzuladen und so den Fachkräftemangel abzumildern. Anbieter, die Geräteleasing mit umfassender Schulung und Fernberatungsunterstützung bündeln, erweitern ihre Kundenbasis unter kleinen Praxen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 mit 36,78 % auf den Markt für Lebererkrankungsdiagnostik, gestützt durch eine robuste Kostenerstattung und die frühe Einführung von Durchbruchstechnologien. FDA-Fast-Track-Verfahren, wie die De-Novo-Zulassung für point-of-care-Hepatitis-C-RNA-Tests, beschleunigen die Vermarktungszeitpläne. Das Medicare-Laborgebührenverzeichnis 2025 bietet planbare Vergütung für validierte Assays und fördert Kapitalinvestitionen in neue Plattformen. Strategische Übernahmen – Quest Diagnostics' Erwerb von LifeLabs für USD 1,0 Milliarden – erweitern regionale Präsenzen und verbessern die Testerreichbarkeit.

Der asiatisch-pazifische Raum ist bereit, bis 2031 eine CAGR von 9,18 % zu verzeichnen, was sowohl die weltweit höchste Hepatitis-B-Prävalenz als auch das schnelle Wachstum von Stoffwechselerkrankungen widerspiegelt. Das chinesische Festland setzt landesweite MASLD-Screening-Piloten ein, während Japan den Enhanced Liver Fibrosis-Test erstattet und damit das staatliche Engagement für Früherkennung unterstreicht. Indiens gemischtes öffentlich-privates Gesundheitsversorgungsmodell fördert die Nachfrage nach kostengünstigen point-of-care-Geräten in ländlichen Gebieten, während Australien und Südkorea dank fortschrittlicher digitaler Infrastruktur frühzeitig KI-integrierte Bildgebungsplattformen einsetzen. Die regionale Krankheitslast – 75 % der chronischen Hepatitis-B-Patienten leben im asiatisch-pazifischen Raum – schafft eine anhaltende Nachfrage nach quantitativer viraler Beurteilung und Fibroseüberwachung.

Europa hält eine solide zweite Position, gestützt durch koordinierte Politikinitiativen wie die EASL-Lancet-Kommission zur Prävention und Früherkennung. Deutschland und das Vereinigte Königreich treiben die Anschaffung von Kapitalgütern für MRT-Elastographie und KI-Bildanalyse voran, während Frankreich Kosteneffektivitätsstudien betont, die Erstattungsentscheidungen validieren. Bevölkerungsscreeningpiloten in Spanien und Italien zielen auf MASLD ab und spiegeln die Besorgnis über steigende Adipositasraten wider. Osteuropäische Märkte modernisieren schrittweise die Laborinfrastruktur durch EU-Kohäsionsfonds, während der Nahe Osten und Afrika aufstrebende Chancen darstellen, in denen private Krankenhausgruppen fortschrittliche Modalitäten importieren, um der Nachfrage wohlhabender Patienten gerecht zu werden.

Wettbewerbslandschaft

Der Markt für Lebererkrankungsdiagnostik ist mäßig fragmentiert, mit Plattformdiversifizierung und klinischer Validierung als zentralen Differenzierungshebeln. Etablierte Konzerne – Abbott, Roche, Siemens Healthineers – bündeln Chemie-, Immunoassay- und Bildgebungsfähigkeiten in integrierte Ökosysteme und binden Kunden durch Dateninteroperabilität. Roche's Elecsys PRO-C3-Einführung stärkt seine Serum-Fibrose-Produktlinie, während Siemens KI-gestützten Ultraschall vorantreibt, der Elastographie-Clips automatisch klassifiziert. Thermo Fisher signalisiert weitere Konsolidierung und plant bis zu USD 50 Milliarden für Übernahmen ein, um die Reichweite der molekularen Diagnostik zu erweitern.

Neue Marktteilnehmer konzentrieren sich auf wachstumsstarke Nischen. Mursla Bio's EvoLiver-Flüssigbiopsie erhielt den FDA-Breakthrough-Status und positioniert sich für die Dominanz in der Frühkrebsüberwachung. Helio Genomics beansprucht eine überlegene Sensitivität gegenüber Ultraschall beim HCC-Screening und zielt darauf ab, die Bildgebung in jährlichen Überwachungsprotokollen zu verdrängen. KI-Software-Anbieter integrieren natürlichsprachliche Pathologieberichte mit Labordaten, um ganzheitliche Risikobewertungen zu generieren, und bieten Abonnementmodelle an, die ressourcenbeschränkte Kliniken ansprechen.

Partnerschaften zwischen Diagnostikunternehmen und Pharmaunternehmen beschleunigen die Entwicklung von Begleitdiagnostika. GSK's USD 37,5 Millionen-Allianz mit Ochre Bio erforscht KI-gestützte Zielentdeckung in MASLD und veranschaulicht sektorübergreifende Zusammenarbeit, die therapeutische und diagnostische Grenzen verwischt. Unterdessen verzeichnete bioMérieux im ersten Halbjahr 2024 ein Umsatzwachstum von 9,9 % aufgrund erweiterter Hepatologie-Panels, was das Umsatzpotenzial spezialisierter Testmenüs unterstreicht. Die Wettbewerbsintensität dürfte zunehmen, da point-of-care-Plattformen die Skalenvorteile beseitigen, die traditionell von Zentrallaboren gehalten wurden.

Marktführer für Lebererkrankungsdiagnostik

F. Hoffmann-La Roche Ltd

Abbott

Siemens Healthineers

Thermo Fisher Scientific

bioMérieux

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Georgetown University und MedStar Health stellten einen Flüssigbiopsie-Bluttest vor, der eine frühe Abstoßung nach Lebertransplantation erkennt, unterstützt durch ein NIH-Stipendium von USD 2,5 Millionen

- Mai 2025: Roche führte den Elecsys PRO-C3-Assay ein, der 18-minütige Fibrose-Schweregrad-Ergebnisse auf Cobas-Analysatoren liefert.

- April 2025: Mursla Bio erhielt die FDA-Breakthrough-Designation für seinen EvoLiver Dynamic Biopsy-Test zur Überwachung des hepatozellulären Karzinoms.

- März 2025: Das Critical Path Institute schlug Glutamatdehydrogenase (GLDH) als überlegenen Leberinjury-Biomarker gegenüber ALT/AST vor und bat die FDA um Orientierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Diagnostikmarkt für Lebererkrankungen als den Umsatz, der mit bildgebenden Systemen, serologischen und molekularen Testkits, Leberfunktionschemie-Panels, nicht-invasiven Elastographie-Geräten, Endoskopie-Einheiten und Verbrauchsmaterialien für die Leberbiopsie erzielt wird, die zur Erkennung und Einstufung akuter oder chronischer Lebererkrankungen weltweit eingesetzt werden. Laut Mordor Intelligence werden die Werte zum Endverbraucher-Kaufpreis in konstanten 2024-US-Dollar angegeben und decken sowohl öffentliche als auch private Gesundheitskanäle ab.

Ausschluss des Geltungsbereichs: Therapeutische Arzneimittel, chirurgische Verfahren und generische Analysegeräte für die klinische Chemie, die nicht für Leberindikationen vermarktet werden, fallen nicht in den Rahmen.

Überblick über die Segmentierung

- Nach Diagnosetechnik

- Bildgebende Tests

- Ultraschall

- MRT und MRT-Elastographie

- CT und PET-CT

- Leberfunktionstests

- Nicht-invasive Elastographiegeräte

- Leberbiopsie

- Endoskopie

- Molekulare und serologische Tests

- Bildgebende Tests

- Nach Krankheitstyp

- NAFLD / MASLD

- Virushepatitis (HBV, HCV)

- Alkoholbedingte Lebererkrankung

- Autoimmune Lebererkrankungen

- Leberkrebs und Zirrhose

- Nach Technologieplattform

- Klinische Chemie

- Immunoassay

- Molekulare Diagnostik

- Bildgebungsgeräte

- Point-of-care-Biosensoren

- Nach Endnutzer

- Krankenhäuser

- Unabhängige klinische Labore

- Akademische und Forschungseinrichtungen

- Point-of-care-/Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Hepatologen, Leiter von Gastroenterologie-Labors, Manager von Bildgebungsdiensten, Kit-Vertreiber und Beschaffungsbeauftragte in Nordamerika, Europa, Asien-Pazifik und der Golfregion, um die Zahlen der installierten Basis, die Nutzungsraten, die Erstattungsobergrenzen und die Einführung neuer Biomarker zu überprüfen, bevor sie die Modellannahmen festschreiben.

Desk Research

Wir beginnen mit Basisdaten zur Krankheitslast aus offenen Datensätzen wie dem WHO Global Health Observatory, CDC Viral Hepatitis Surveillance und der European Association for the Study of the Liver. Handelsströme für Ultraschall- und MRT-Geräte von UN Comtrade, Patenttrends von Questel und Importzölle von Dow Jones Factiva helfen uns, Hardware-Lieferungen und Preisverschiebungen einzuschätzen. Finanzberichte, 10-Ks und Investorendecks großer IVD- und Bildgebungsunternehmen geben Hinweise auf die Platzierung von Geräten und gemischte ASP, während klinische Richtlinien, die in Fachzeitschriften wie Hepatology veröffentlicht werden, die Testalgorithmen verfeinern. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Sekundärquellen dienen der Datenerfassung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Eine Top-down-Epidemiologie beginnt mit der diagnostizierten Prävalenz von NAFLD, Virushepatitis, alkoholbedingten Erkrankungen und anderen Kohorten, die dann mit Testhäufigkeitsnormen abgeglichen und nach dem Mix aus öffentlichen und privaten Kostenträgern gewichtet werden. Ausgewählte Bottom-up-Roll-ups, stichprobenartige Verkäufe von Ultraschallsystemen, Installationen von Elastographie-Konsolen und mediane Reagenzienpreise × Volumen helfen uns bei der Anpassung der Gesamtzahlen. Zu den Schlüsselvariablen gehören die Pro-Kopf-Quoten für bildgebende Untersuchungen, die Erstattungen für Leberpaneltests, der Anteil der molekularen HCV-Genotypen, die Ablehnungsraten für Biopsien und das Wachstum der installierten Elastographie-Basis. Eine multivariate Regression mit Szenario-Filtern prognostiziert diese Faktoren bis 2030, und das Modell zeigt automatisch Lücken an, bei denen die Stichprobendaten nicht ausreichen, und veranlasst die Analysten zur Überarbeitung.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Verfahrenszählungen, Verfolgungen von Gerätelieferungen und Forderungen der Kostenträger überprüft. Leitende Prüfer genehmigen die Ergebnisse nach der Beseitigung von Anomalien. Die Berichte werden jedes Jahr aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch wesentliche Ereignisse ausgelöst werden; ein Analyst führt das Modell kurz vor der Veröffentlichung erneut aus, damit die Kunden die neueste Ansicht sehen.

Warum die Baseline von Mordor für die Diagnostik von Lebererkrankungen zuverlässig ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Einschlussregeln, Preisebenen und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang, der epidemiologisch verankerte Nachfragepool und die jährliche Rekalibrierung sorgen dafür, dass das Basisjahr fundiert und aktuell ist.

Zu den wichtigsten Faktoren, die den Unterschied zu anderen Anbietern ausmachen, gehören deren schmalere Technik-Körbe, der Optimismus in Bezug auf die schnelle Einführung von Point-of-Care-Produkten oder die Verwendung historischer Wechselkurse anstelle einer Normalisierung in konstanten Währungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 37,97 B (2025) | Mordor Intelligence | - |

| USD 40,46 B (2025) | Globale Unternehmensberatung A | Zählt die Einnahmen aus kommunalen Gesundheitsscreenings und einmaligen Heimtests, was die Gesamtsumme erhöht |

| USD 40,30 B (2025) | Industrie-Analyst B | Anwendung der Listenpreis-ASPs ohne Berücksichtigung der in Krankenhäusern üblichen Rabatte für Großeinkäufe |

Kurz gesagt, der Ansatz von Mordor verbindet transparente Variablen, Validierung mit gemischten Methoden und routinemäßige Aktualisierungen und gibt den Entscheidungsträgern eine ausgewogene Basislinie, die sie leicht nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Lebererkrankungsdiagnostik?

Der globale Markt für Lebererkrankungsdiagnostik wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 6,79 % verzeichnen

Wer sind die wichtigsten Akteure im globalen Markt für Lebererkrankungsdiagnostik?

F. Hoffmann-La Roche Ltd, Echosens, Siemens Healthcare GmbH, Boston Scientific Corporation und Thermo Fisher Scientific Inc. sind die führenden Unternehmen, die im globalen Markt für Lebererkrankungsdiagnostik tätig sind.

Wie groß ist der aktuelle Markt für Lebererkrankungsdiagnostik?

Die Marktgröße für Lebererkrankungsdiagnostik erreichte im Jahr 2026 USD 40,55 Milliarden und soll bis 2031 USD 56,27 Milliarden erreichen.

Welches Krankheitssegment erzielt die höchsten Einnahmen?

MASLD ist das größte Segment mit einem Marktanteil von 33,41 % im Jahr 2025 und einer CAGR von 7,52 % bis 2031.

Warum gewinnen nicht-invasive Bildgebungstechniken an Bedeutung?

Elastographie und MRT-basierte Methoden erreichen Biopsiegenauigkeit ohne Verfahrensrisiken, was politische Unterstützung und Patientenpräferenz für ambulante Tests fördert.

Welche Region wächst am schnellsten in der Leberdiagnostik?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 9,18 % an, angetrieben durch die hohe Hepatitis-B-Prävalenz und steigende Stoffwechselerkrankungen.

Wie beeinflussen point-of-care-Biosensoren den Markt?

Tragbare ALT/AST-Nano-Biosensoren liefern minutenschnelle Ergebnisse und ermöglichen es Gemeinschaftskliniken und Telemedizinmodellen, Leberschäden frühzeitig zu erkennen und Patienten proaktiv zu verwalten.

Welche Faktoren begrenzen die Einführung fortschrittlicher Biomarker-Panels?

Hohe Testkosten und verzögerte Erstattungsgenehmigungen zwingen Leistungserbringer dazu, den inkrementellen klinischen Nutzen zu rechtfertigen, bevor neue Assays in Routineabläufe integriert werden.

Seite zuletzt aktualisiert am: