Marktgröße und Marktanteil für In-vitro-Diagnostik im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

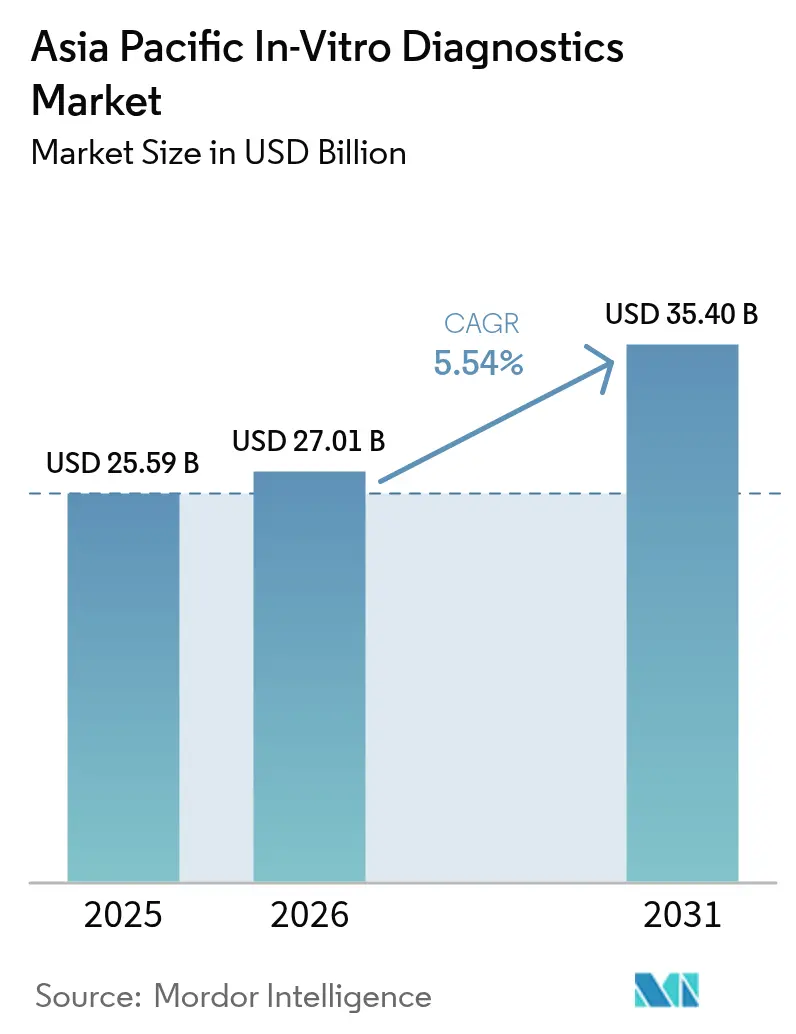

| Marktgröße im Basisjahr (2025) | 25.59 Milliarden US-Dollar |

| Marktgröße (2026) | 27.01 Milliarden US-Dollar |

| Marktgröße (2031) | 35.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

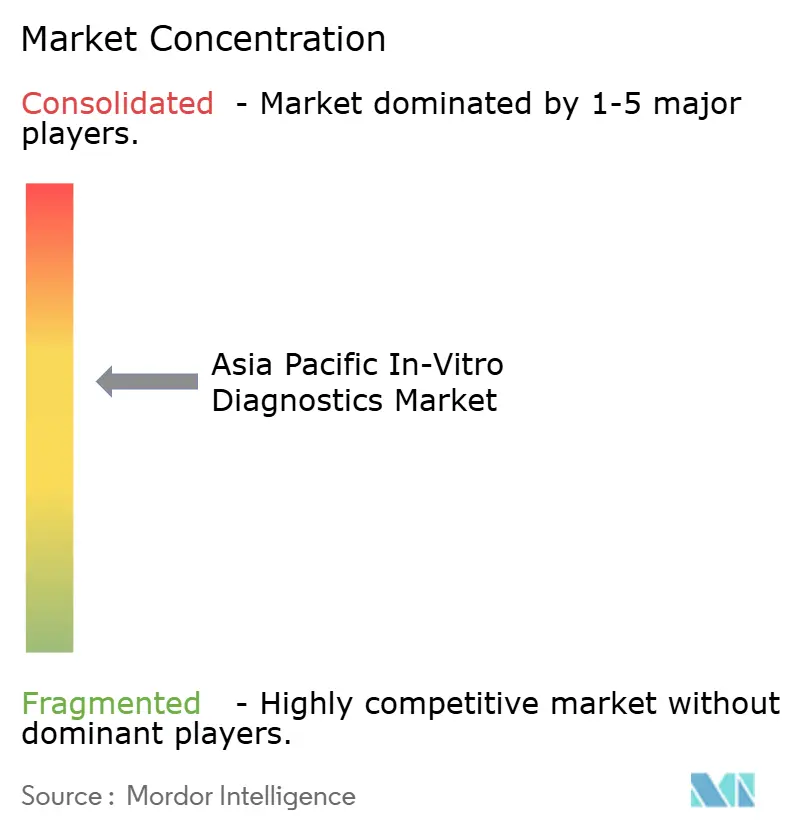

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für In-vitro-Diagnostik im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für In-vitro-Diagnostik im asiatisch-pazifischen Raum wird im Jahr 2026 auf 27,01 Milliarden USD geschätzt, ausgehend von einem Wert von 25,59 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 35,4 Milliarden USD zeigen, was einem Wachstum von 5,54 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Gesundheitsausgaben, eine breitere diagnostische Reichweite und eine zunehmende Belastung durch chronische Krankheiten stützen diese stetige Entwicklung. Steigende staatliche Screening-Vorgaben, alternde Bevölkerungen und branchenfreundliche Lokalisierungsanreize eröffnen lukrative Nischen, während Präzisionsmedizintechnologien – insbesondere molekulare Assays – die Wettbewerbsregeln verändern. Multinationale und regionale Hersteller beschleunigen den Aufbau von Produktionsstätten und digitale Aufrüstungen, um schneller behördliche Zulassungen zu erhalten, das Wachstum in Städten der Tier-2/3-Kategorie zu nutzen und der zunehmenden Präferenz für Selbsttests gerecht zu werden. Die Wettbewerbsintensität bleibt moderat, doch der Preisdruck und Qualitätsbedenken bei Billigreagenzien prägen weiterhin die Beschaffungsentscheidungen.

Wichtigste Erkenntnisse des Berichts

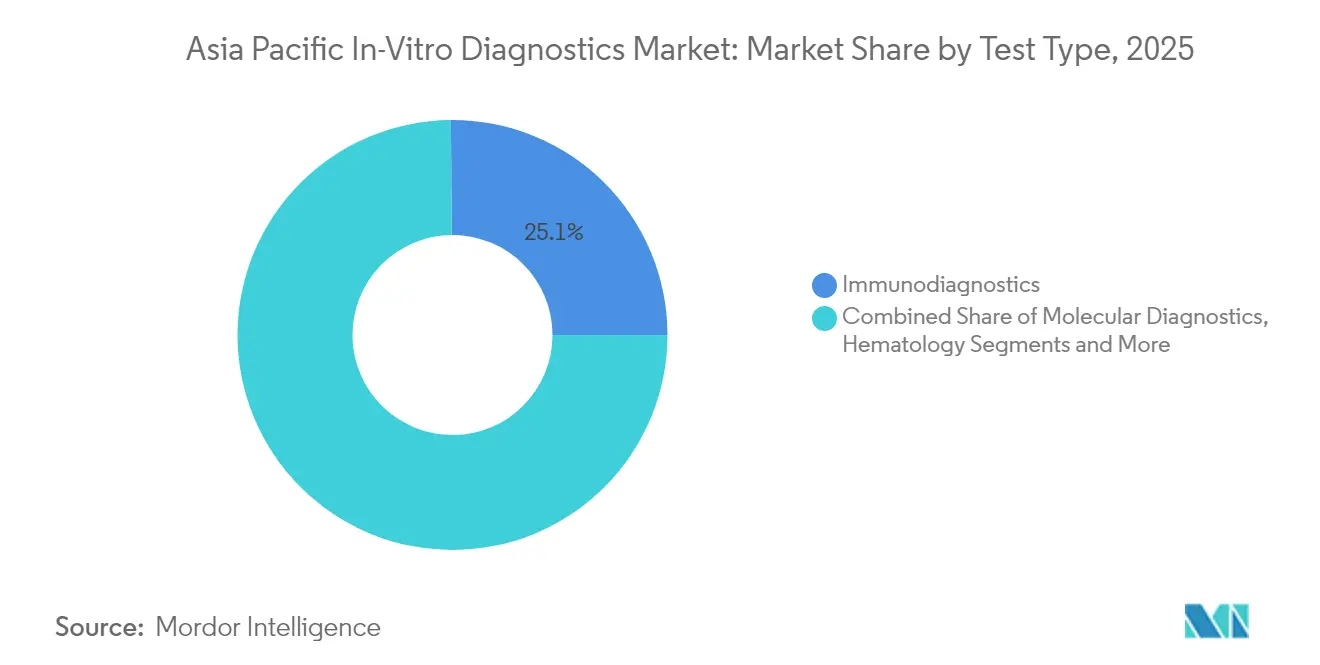

- Nach Testtyp führte die Immundiagnostik mit einem Marktanteil von 25,12 % am Markt für In-vitro-Diagnostik im asiatisch-pazifischen Raum im Jahr 2025; die Molekulardiagnostik wird bis 2031 die schnellste CAGR von 9,71 % erzielen.

- Nach Produkt entfielen Reagenzien und Kits im Jahr 2025 auf 59,65 % der Marktgröße für In-vitro-Diagnostik im asiatisch-pazifischen Raum, während Software und Dienstleistungen zwischen 2026 und 2031 mit einer CAGR von 11,07 % wachsen.

- Nach Verwendbarkeit hielten wiederverwendbare Geräte im Jahr 2025 einen Umsatzanteil von 69,92 %; Einweggeräte werden bis 2031 voraussichtlich mit einer CAGR von 9,84 % wachsen.

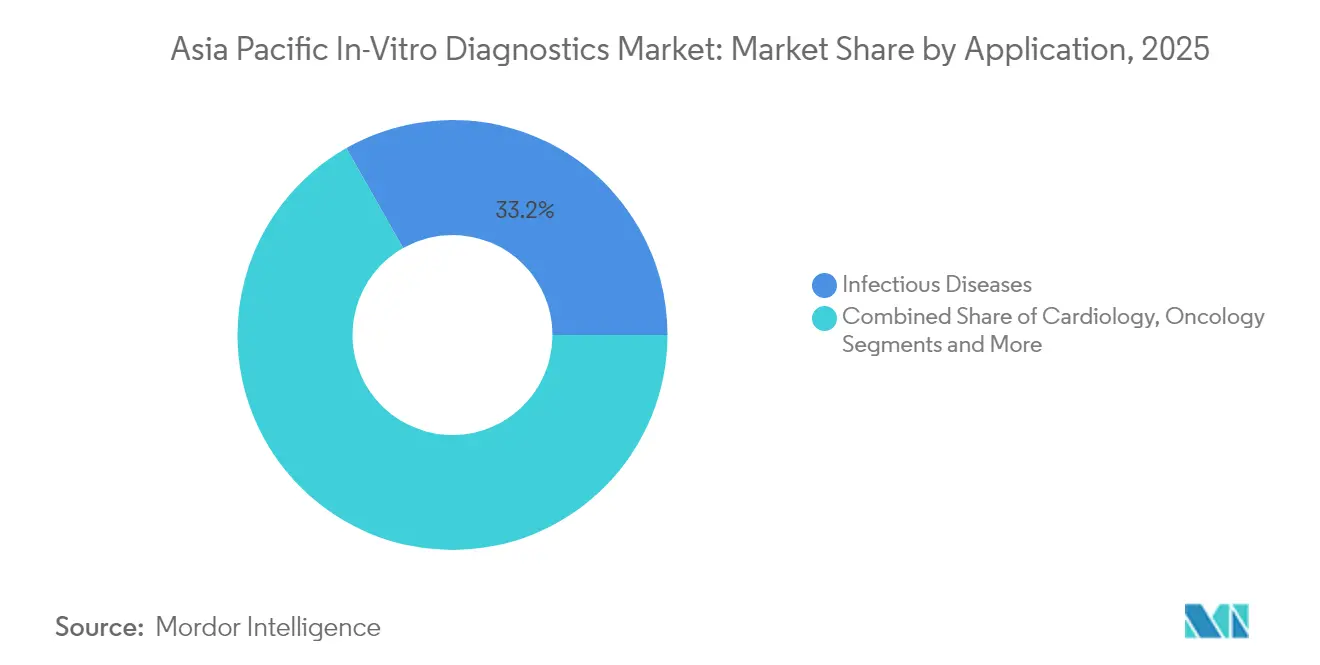

- Nach Anwendung entfielen auf das Testen auf Infektionskrankheiten im Jahr 2025 33,22 % der Marktgröße für In-vitro-Diagnostik im asiatisch-pazifischen Raum, während die Onkologie bis 2031 mit einer CAGR von 10,98 % wächst.

- Nach Endnutzer dominierten Diagnoselabore im Jahr 2025 mit einem Anteil von 54,67 %, und der Heimbereich sowie Selbsttests werden voraussichtlich eine CAGR von 12,06 % über den Zeitraum 2026–2031 erzielen.

- Nach Land dominierte China mit 45,05 % des regionalen Umsatzes im Jahr 2025; Indien befindet sich auf dem Weg zur stärksten CAGR von 11,68 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für In-vitro-Diagnostik im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demografische Alterung | +1.5% | Japan, China, Südkorea, Südostasien | Langfristig (≥ 4 Jahre) |

| Staatliche Krebs- und Infektionskrankheiten-Screening-Programme | +1.2% | China, Indien, Australien, Thailand | Mittelfristig (2–4 Jahre) |

| Automatisierte Laborhubs in Städten der Tier-2/3-Kategorie | +0.9% | Indien, China, Indonesien | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize für die IVD-Fertigung | +0.7% | Indien, China, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Steigende Belastung durch Diabetes und metabolisches Syndrom | +0.5% | China, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografische Alterung erhöht die Nachfrage nach hochwertigen Diagnostika

Japans Bevölkerungsgruppe der über 65-Jährigen erreichte im Jahr 2024 einen Anteil von 29,1 %, und Chinas ältere Bevölkerung wächst jährlich um 3,2 %, was zu höheren Volumina bei onkologischen und kardiovaskulären Assays führt. Gesundheitsministerien fördern die proaktive Früherkennung, um nachgelagerte Behandlungskosten zu senken, wobei jeder für Frühtests ausgegebene USD 1 zukünftige Versorgungskosten von USD 3,4 einspart. Biomarker wie pTau181 werden nach der Markteinführung des Elecsys-pTau181-Assays von Roche im Jahr 2025 in Routineabläufe integriert. Spezialisierte geriatrische Diagnostika – Alzheimer-Panels, Gebrechlichkeits-Panels und kardiorenale Marker – beginnen, Mikrosegmente zu bilden, die Premiumpreise erzielen.

Staatlich vorgeschriebene Krebs- und Infektionskrankheiten-Screening-Programme

Chinas Initiative „Gesundes China 2030” leitete im Jahr 2024 8,7 Milliarden USD in die Infrastruktur für das Krebs-Screening, während Indien die diagnostischen Mittel für 2024–2025 um 43 % erhöhte. Standardisierte landesweite Protokolle begünstigen automatisierte Hochdurchsatzplattformen und schaffen Anreize für Unternehmen, die auf Vorrangkrankheiten ausgerichtet sind. bioMérieux leitet nun 75 % seines globalen F&E-Budgets in Assays zur Bekämpfung von Antibiotikaresistenzen, um diesen Agenden im Bereich der öffentlichen Gesundheit gerecht zu werden[1]bioMérieux, "Universelles Registrierungsdokument 2024," biomerieux.com. Wirtschaftsplaner verknüpfen die Screening-Abdeckung mit Steigerungen der Arbeitsproduktivität und verankern die Diagnostik so in der makroökonomischen Entwicklungsstrategie.

Ausbau automatisierter Laborhubs in Städten der Tier-2/3-Kategorie zur Verbesserung der Testzugänglichkeit

Mehr als 450 automatisierte Labore wurden im Jahr 2024 in kleineren indischen Städten eröffnet, wodurch die Ergebnisbearbeitungszeit um 62 % verkürzt und die Betriebskosten pro Test um 28 % gesenkt wurden. Chinas Programm für die ländliche Gesundheitsversorgung knüpft Subventionen an Labornetze nach dem Hub-and-Spoke-Prinzip. Diese Einrichtungen zentralisieren hochkomplexe Tests, ermöglichen die Verarbeitung in der Nachtschicht und integrieren cloudbasierte Berichts-Dashboards für Ärzte in der Fernversorgung. Lieferanten, die skalierbare, modulare Systeme konfigurieren können, die für mittlere Volumina geeignet sind, gewinnen beträchtliche Rahmenausschreibungen.

Lokalisierungsanreize ziehen Investitionsausgaben (CAPEX) für die IVD-Fertigung an

Indiens Produktionsgekoppeltes Anreizprogramm (Production Linked Incentive) stellte 400 Millionen USD für Medizinprodukte bereit und löste im Jahr 2024 die Ankündigung von 17 IVD-Werken aus. Die lokale Fertigung berechtigt Lieferanten zu Ausschreibungspräferenzen und verkürzt die Importlizenzfristen. Sysmex nahm im April 2025 die Reagenzien- und Instrumentenproduktion in seinem ersten indischen Werk auf, um die Führungsposition in der Hämatologie zu festigen. Vergleichbare Vorteile gibt es in Vietnams Hochtechnologieparks, wo Landnutzungsbefreiungen und F&E-Steuergutschriften mittelständische Hersteller anziehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige behördliche Genehmigungen durch mehrere Behörden | −0.8% | Japan, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Molekularbiologie und Bioinformatik | −0.6% | Indien, Indonesien, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Qualitätsvariabilität bei extrem kostengünstigen Reagenzien | −0.4% | Indien, China, Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige behördliche Genehmigungen durch mehrere Behörden verzögern Produkteinführungen

Die durchschnittlichen Zulassungszeiträume betragen in Japan 18–24 Monate und in China 14–20 Monate, gegenüber 9–12 Monaten für westliche Zulassungsdossiers. Die Compliance-Ausgaben sind regional 37 % höher, was kleinere Innovatoren dazu zwingt, Partnerschaften einzugehen oder Marktanteile an multinationale Konzerne abzugeben, die eigene Regulierungsteams einsetzen können[2]Verband für medizinische Technologie im asiatisch-pazifischen Raum, "Regulatorisches Umfeld für laborentwickelte Tests im asiatisch-pazifischen Raum," apacmed.org. Der Harmonisierungsfahrplan der ASEAN zeigt Fortschritte, doch eine uneinheitliche nationale Umsetzung verlangsamt die Vorteile. Schnellzyklen-Technologien riskieren die Veralterung vor der Zulassung, was Unternehmen dazu zwingt, Markteinführungen zu sequenzieren oder modulare Einreichungen zu verwenden, die iterative Upgrades ermöglichen.

Fachkräftemangel in der Molekularbiologie und Bioinformatik außerhalb von Ballungszentren

Regionalen Laboren fehlen etwa 45.000 qualifizierte Molekulartechnologen, was die Einführung hochkomplexer Assays einschränkt. Talentprämien erhöhen die Lohnkosten um 15–25 %, was Labore in Richtung Automatisierung und KI-gestützte Interpretation drängt. Ferngestützte E-Learning-Module und cloudbasierte Annotationsdienste bieten vorübergehende Entlastung, während Universitäten ihre Genomik-Studiengänge ausbauen. Roches cobas-Plattformen veranschaulichen vereinfachte Arbeitsabläufe, die die Personalanforderungen senken und das Onboarding beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulardiagnostik definiert die klinische Praxis neu

Die Immundiagnostik hielt im Jahr 2025 einen Marktanteil von 25,12 % am Markt für In-vitro-Diagnostik im asiatisch-pazifischen Raum, was den fest verankerten Einsatz in der Infektionskontrolle und bei der Überwachung chronischer Krankheiten widerspiegelt. Die Molekulardiagnostik wird mit einer CAGR von 9,71 % prognostiziert, was den breiteren Trend von 5,54 % weit übertrifft, und ihr Beitrag zur Marktgröße für In-vitro-Diagnostik im asiatisch-pazifischen Raum wird bis 2031 stetig wachsen. Investitionen fließen in die Präzisionsonkologie und die Echtzeit-Erregersurveillance, wobei PCR das Arbeitspferd bleibt, während die Sequenzierung der nächsten Generation sich weiter verbreitet.

Molekulare Point-of-Care-Plattformen liefern Ergebnisse in unter einer Stunde, was für die Triage bei Sepsis und Atemwegserkrankungen entscheidend ist. KI-gestützte Algorithmen erhöhen die diagnostische Genauigkeit um 28 %, wenn sie mit molekularen Ergebnissen kombiniert werden. Der durch COVID-19 ausgelöste Infrastrukturboom hinterließ eine dauerhafte installierte Basis, die die Einstiegshürden für breitere Assays senkt. Lieferanten, die Multiplex-Fähigkeiten, einfache Proben-zu-Antwort-Abläufe und Cloud-Analysen integrieren, sind am besten positioniert, um Budgets in Mikrolaboren und Notaufnahmen zu gewinnen.

Nach Produkt: Softwareintegration treibt die Wertschöpfung voran

Reagenzien und Kits trugen im Jahr 2025 59,65 % zum Umsatz bei, dank der in Testabläufen inhärenten Wiederholungskaufökonomik. Instrumente bleiben entscheidend, doch Software und Dienstleistungen werden jährlich mit 11,07 % wachsen und einen wachsenden Anteil an der Marktgröße für In-vitro-Diagnostik im asiatisch-pazifischen Raum ausmachen. Labore fordern cloudbasierte Laborinformationssysteme, Middleware-Analysen und KI-gestützte Entscheidungsunterstützung, um Rohdaten in umsetzbare Versorgungserkenntnisse umzuwandeln.

Roches cobas-Roadmap für 2025 integriert Maschinenlernmodule, die Nutzungslücken aufzeigen und Testpanels empfehlen, um Einrichtungen dabei zu helfen, Kosten und klinischen Nutzen in Einklang zu bringen. Abonnementmodelle, die an Betriebszeitgarantien und kontinuierliche Algorithmus-Upgrades geknüpft sind, erweitern wiederkehrende Umsatzströme. Die Interoperabilität mit elektronischen Patientenakten und Kostenträgern ist zu einem wichtigen Ausschreibungskriterium geworden, was Anbieter begünstigt, die offene API-Strategien verfolgen.

Nach Verwendbarkeit: Einweggeräte erweitern die Zugangspunkte

Wiederverwendbare Analysegeräte dominierten im Jahr 2025 mit einem Anteil von 69,92 %, aber Einweggeräte werden das Gesamtwachstum mit einer CAGR von 9,84 % übertreffen. Mikrofluidische Kartuschen beherbergen nun Multiplex-Molekular- und Immunoassay-Chemien und bringen laborgerechte Genauigkeit in Arztpraxen, Einzelhandelskliniken und Privathaushalte. Geringerer Wartungsaufwand, keine Kalibrierungsabläufe und biosicherheitliche Vorteile fördern die klinische Anwendung.

Das Screening auf Infektionskrankheiten profitiert stark davon; Einweg-Molekularpanels für Influenza und RSV haben nach der pandemiebedingten Evaluierung Einzug in die pädiatrische Regelversorgung gehalten. Die Akquisition von SpinChip durch bioMérieux im Jahr 2024 liefert kantenbedruckte mikrofluidische Einwegprodukte, die Enzymassays in <15 Minuten durchführen können. Nachhaltige Materialien und intelligente Chip-Recyclinglösungen entstehen, um Umweltkostenkritiken entgegenzuwirken.

Nach Anwendung: Onkologie treibt die Einführung der Präzisionsmedizin voran

Das Testen auf Infektionskrankheiten machte im Jahr 2025 33,22 % des Umsatzes aus, doch die onkologische Diagnostik wird bis 2031 eine CAGR von 10,98 % erzielen, was fast dem Doppelten des Wachstumstempos des Marktes für In-vitro-Diagnostik im asiatisch-pazifischen Raum entspricht. Fortschritte bei der Flüssigbiopsie ermöglichen die Früherkennung von Rückfällen und die Therapieüberwachung ohne invasive Gewebeentnahme. Umfassende Genompanels und Begleitdiagnostika bilden die Grundlage für personalisierte Behandlungen, wobei Brust-, Lungen- und Darmkrebs die frühen Nutznießer sind.

KI-gestützte Mustererkennung über bildgebende und molekulare Datensätze hinweg erzielt eine um 31 % höhere Früherkennungsrate. Kostenträger erstatten schrittweise hochwertige Genomik-Tests, wenn ausreichende Belege für die Kosteneffizienz vorliegen. Anbieter, die End-to-End-Onkologielösungen anbieten – vom Screening bis zur Überwachung der minimalen Resterkrankung – werden die Loyalität führender Krebszentren festigen.

Nach Endnutzer: Die Selbsttest-Revolution verändert Versorgungsmodelle

Diagnoselabore verarbeiteten im Jahr 2025 54,67 % der Volumina und nutzten dabei Masseneinkäufe und hochentwickelte Robotik. Der Heimbereich und Selbsttests werden jedoch mit einer CAGR von 12,06 % zunehmen und neues Marktpotenzial für In-vitro-Diagnostik im asiatisch-pazifischen Raum erschließen. Smartphone-gekoppelte Lateral-Flow-Kassetten und Bluetooth-Glukosemessgeräte zeigen, wie Konsumenten-Elektronik-Ökosysteme Gesundheitsfunktionen absorbieren.

Der Leitfaden der FDA von 2025 „Zuhause als Gesundheitszentrum” (Home as a Health Care Hub) katalysiert Gerätedesigns, die intuitive App-Oberflächen und die Fernüberwachung durch Ärzte priorisieren. Roches Accu-Chek SmartGuide kombiniert die kontinuierliche Glukosemessung mit KI-generiertem Coaching und verdeutlicht, wie Hardware, Software und Verhaltensanreize ineinandergreifen. Nationale Versicherungsträger prüfen die Erstattung validierter Selbsttests, die Notaufnahmebesuche reduzieren und eine Überwachung auf Bevölkerungsebene ermöglichen.

Geografische Analyse

China erzielte im Jahr 2025 45,05 % des asiatisch-pazifischen Marktes für In-vitro-Diagnostik, gestützt durch eine riesige Bevölkerung, die Digitalisierung von Krankenhäusern und strategische Maßnahmen wie die Ausschreibungsbündelung für Hochdurchsatzsysteme. Trotz kurzfristiger Preisobergrenzen, die die Margen multinationaler Konzerne schmälerten, versprechen laufende NMPA-Reformen vereinfachte Verfahren für die lokale Produktion und innovative Assays. Durch 5G-Cloud-Verbindungen unterstützte ländliche Diagnostiknetzwerke weiten das Testen weit über Megastädte hinaus aus.

Indien ist mit einer CAGR von 11,68 % der Wachstumsschrittmacher. Staatliche PLI-Anreize, steigende Versicherungsabdeckung und öffentlich-private Laborketten treiben ein zweistelliges Umsatzwachstum voran. Die Nachfrage in der Immunologie soll sich innerhalb des Jahrzehnts von 160 Milliarden INR auf 320 Milliarden INR verdoppeln, was auf lukrative Segmente für virale Hepatitis und Autoimmuntests hindeutet. Die städtische Dominanz bleibt bestehen, aber Hub-and-Spoke-Einführungen und mobile Fahrzeuge schließen die diagnostischen Lücken auf dem Land schrittweise. Japan und Südkorea bleiben hochwertige Märkte dank einer wohlhabenden, alternden Bevölkerung, automatisierten Megalaboren und einer Kultur der Vorsorgeuntersuchungen. Australiens stark evidenzbasierte Beschaffung sichert Premiumpreise für Präzisionsassays, während Indonesien, Thailand und Vietnam ausgehend von einer niedrigen Ausgangsbasis mit Infrastrukturausbauten und durch Geber geförderten Krankheitsprogrammen aufholen. Hongkongs InnoLife-Healthtech-Hub positioniert die Stadt als F&E- und Finanzierungsstandort für regionale Genomik-Start-ups.

Wettbewerbslandschaft

Rund 200 Hersteller konkurrieren um Marktanteile; die Top 10 kontrollieren einen signifikanten Anteil, was auf eine moderate Konzentration hinweist. Abbott, Roche und Siemens Healthineers nutzen breite Portfolios und Servicenetzwerke, um mehrjährige Reagenzienverträge zu sichern. Mindray und Seegene nutzen Kostenflexibilität und lokale Kenntnisse, um in mittelgroße Krankenhäuser vorzudringen. Die Lokalisierung der Fertigung – z. B. Sysmex's indisches Werk 2025 – reduziert Zölle und gewinnt öffentliche Ausschreibungen, die eine inländische Wertschöpfung vorschreiben.

In den Segmenten Molekulardiagnostik und Point-of-Care sind lebhafte Produkteinführungen zu verzeichnen, und kleinere Anbieter führen Nischenplattformen ein, was einen schnelleren Technologiezyklus-Wechsel anregt. Die Integration von Software-Analysen in Instrumente schafft neue Markteintrittsbarrieren; Anbieter, die Assay-Chemie mit KI-Dashboards kombinieren können, erzielen nachhaltige Kundenbindungen. Partnerschaften zwischen Diagnostikunternehmen und Telemedizin-Plattformen signalisieren künftige Ökosystemstrategien, bei denen Testergebnisse automatisierte Versorgungspfade auslösen.

Die Bewältigung regulatorischer Anforderungen bleibt ein Differenzierungsmerkmal. Vorteilhaft positionierte Unternehmen treten frühzeitig mit Behörden in Kontakt, nutzen reale Evidenz für bedingte Einreichungen und setzen modulare Zulassungsanträge ein, um die Markteinführungszeit zu verkürzen. Der Druck durch Preisreformen zwingt zu Innovationen bei wertorientierten Vertragsmodellen, bei denen Reagenzien, Dienstleistungen und Datenanalysen für ergebnisgebundene Zahlungen gebündelt werden, insbesondere in der Onkologie und beim Diabetesmanagement.

Marktführer in der Branche für In-vitro-Diagnostik im asiatisch-pazifischen Raum

Siemens Healthineers AG

bioMérieux SA

Thermo Fisher Scientific

F Hoffmann-La Roche Ltd

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Sysmex nahm den Vollbetrieb in seinem neuen indischen Werk auf und begann mit der Fertigung des automatisierten Hämatologieanalysegeräts der XQ-Serie.

- Februar 2025: Roche erhielt die japanische und australische Zulassung für seine SBX-Sequenzierungstechnologie und erweiterte damit den Zugang zu hochdurchsatz-genomischer Onkologiediagnostik.

Berichtsumfang des Marktberichts für In-vitro-Diagnostik im asiatisch-pazifischen Raum

Gemäß dem Berichtsumfang umfasst die In-vitro-Diagnostik medizinische Geräte und Verbrauchsmaterialien, die zur Durchführung von In-vitro-Tests an verschiedenen biologischen Proben verwendet werden. Sie diagnostizieren verschiedene medizinische Erkrankungen wie Diabetes und Krebs. Der Markt für In-vitro-Diagnostik im asiatisch-pazifischen Raum ist segmentiert nach Testtyp (Klinische Chemie, Molekulardiagnostik, Immundiagnostik, Hämatologie und sonstige Testtypen), Produkt (Instrumente, Reagenzien und sonstige Produkte), Verwendbarkeit (Einweg-IVD-Geräte und wiederverwendbare IVD-Geräte), Anwendung (Infektionskrankheiten, Diabetes, Krebs/Onkologie, Kardiologie, Autoimmunerkrankungen, Nephrologie und sonstige Anwendungen), Endnutzer (Diagnoselabore, Krankenhäuser und Kliniken sowie sonstige Endnutzer) und Geografie (China, Japan, Indien, Australien, Südkorea und restlicher asiatisch-pazifischer Raum). Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Klinische Chemie |

| Molekulardiagnostik |

| Immundiagnostik |

| Hämatologie |

| Koagulation |

| Mikrobiologie |

| Urinanalyse |

| Instrumente |

| Reagenzien und Kits |

| Software und Dienstleistungen |

| Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte |

| Infektionskrankheiten |

| Diabetes |

| Onkologie |

| Kardiologie |

| Autoimmunerkrankungen |

| Nephrologie |

| Atemwegserkrankungen |

| Sonstige Anwendungen |

| Diagnoselabore |

| Krankenhäuser und Kliniken |

| Akademische Einrichtungen und Forschungsinstitute |

| Heimbereich und Selbsttests |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Restlicher asiatisch-pazifischer Raum |

| Nach Testtyp | Klinische Chemie |

| Molekulardiagnostik | |

| Immundiagnostik | |

| Hämatologie | |

| Koagulation | |

| Mikrobiologie | |

| Urinanalyse | |

| Nach Produkt | Instrumente |

| Reagenzien und Kits | |

| Software und Dienstleistungen | |

| Nach Verwendbarkeit | Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Onkologie | |

| Kardiologie | |

| Autoimmunerkrankungen | |

| Nephrologie | |

| Atemwegserkrankungen | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Diagnoselabore |

| Krankenhäuser und Kliniken | |

| Akademische Einrichtungen und Forschungsinstitute | |

| Heimbereich und Selbsttests | |

| Nach Land | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für In-vitro-Diagnostik im asiatisch-pazifischen Raum im Jahr 2026?

Der Markt wird im Jahr 2026 auf 27,01 Milliarden USD geschätzt und soll bis 2031 einen Wert von 35,4 Milliarden USD erreichen.

Welcher Testtyp wächst im asiatisch-pazifischen Raum am schnellsten?

Die Molekulardiagnostik wächst mit einer CAGR von 9,71 % aufgrund einer breiteren Anwendung in der Präzisionsonkologie und bei Infektionskrankheiten.

Warum gilt Indien als der dynamischste Markt innerhalb des asiatisch-pazifischen Raums?

Indiens CAGR von 11,68 % ergibt sich aus umfangreichen Infrastrukturinvestitionen, unterstützenden Fertigungsanreizen und einem gestiegenen Krankheitsbewusstsein.

Wie beeinflussen Vorschriften die Zeitpläne für Produkteinführungen?

Mehrstufige Behördengenehmigungen in Japan und China verlängern die Einführungszeiträume auf 14–24 Monate, erhöhen die Compliance-Kosten und begünstigen Unternehmen mit eigenen Regulierungsteams.

Welche Unternehmen haben die Fertigung in der Region kürzlich ausgebaut?

Sysmex eröffnete im April 2025 ein neues indisches Werk, und Roche erhielt im Februar 2025 Zulassungen für sein SBX-Sequenzierungssystem in Japan und Australien.

Seite zuletzt aktualisiert am: