Transplantationsbox-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 193.25 Millionen US-Dollar |

| Marktgröße (2031) | 279.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Transplantationsbox-Marktanalyse von Mordor Intelligence

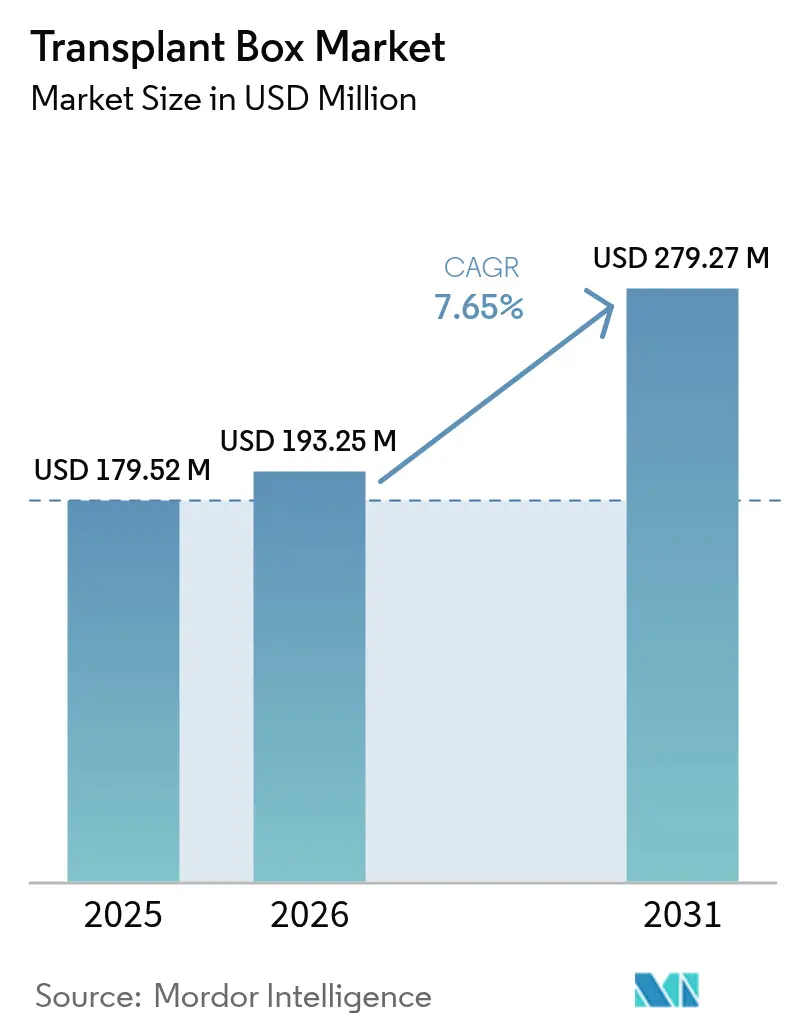

Die Größe des Transplantationsbox-Marktes wird im Jahr 2026 auf 193,25 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 179,52 Millionen USD, mit Prognosen für 2031 von 279,27 Millionen USD, was einem Wachstum von 7,65 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage skaliert mit den globalen Bemühungen, die anhaltende Lücke beim Organmangel zu schließen, wobei derzeit nur 10 % des Transplantationsbedarfs gedeckt werden. Der rasche Austausch statischer Eisboxen durch tragbare normotherme Perfusionsgeräte verlängert die Organlebensfähigkeit während des Transports und ermöglicht eine kontinuierliche physiologische Überwachung – Faktoren, die das Volumenwachstum unmittelbar stützen. Militärische Forschungsprogramme katalysieren eine parallele Welle gefechtsfeldtauglicher Lösungen mit 48-Stunden-Reanimationszielen. Gleichzeitig schaffen Opt-out-Spendergesetze, nationale Registererweiterungen sowie steigende Komorbiditäten in alternden und diabetischen Bevölkerungsgruppen eine verlässliche, langfristige Nachfragepipeline. Regulatorische Vielfalt und Engpässe bei zertifiziertem Kaltkettenlogistikpersonal bleiben wesentliche Gegenwindfaktoren, doch laufende Produktstandardisierungs- und Automatisierungsinvestitionen dürften diese Einschränkungen mindern.

Wichtigste Berichtsergebnisse

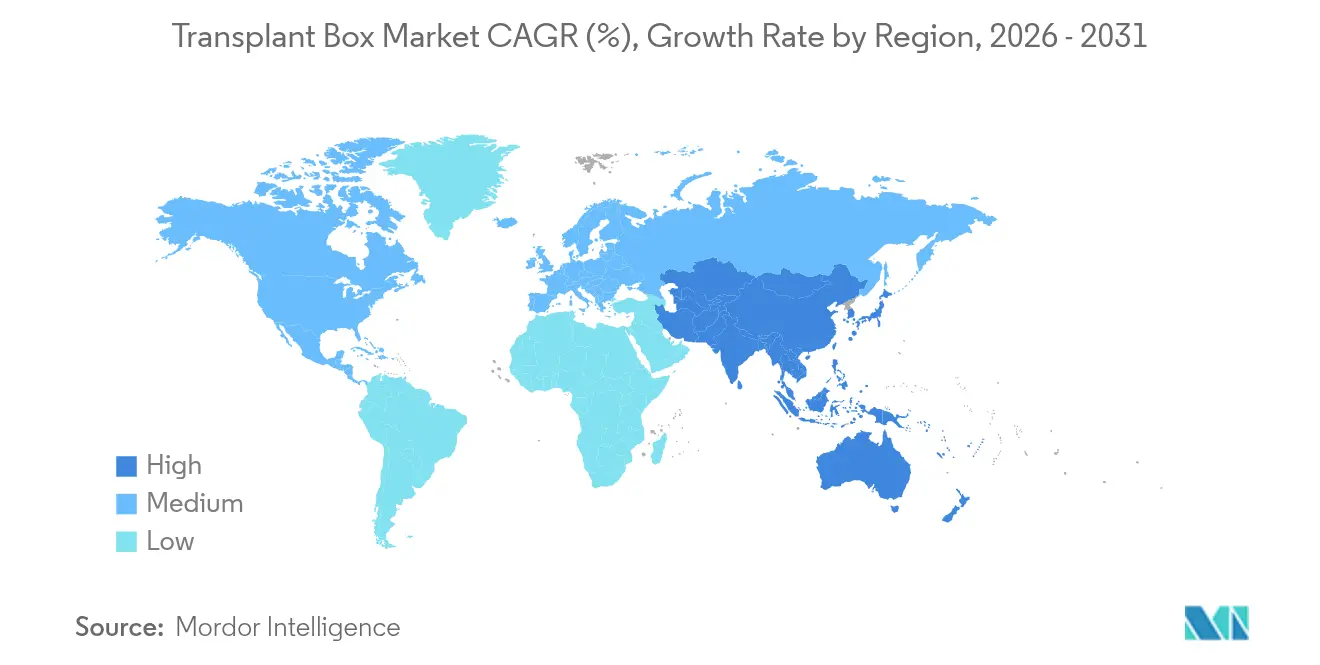

- Nach Geografie führte Nordamerika mit einem Transplantationsbox-Marktanteil von 37,20 % im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 10,42 % verzeichnen wird.

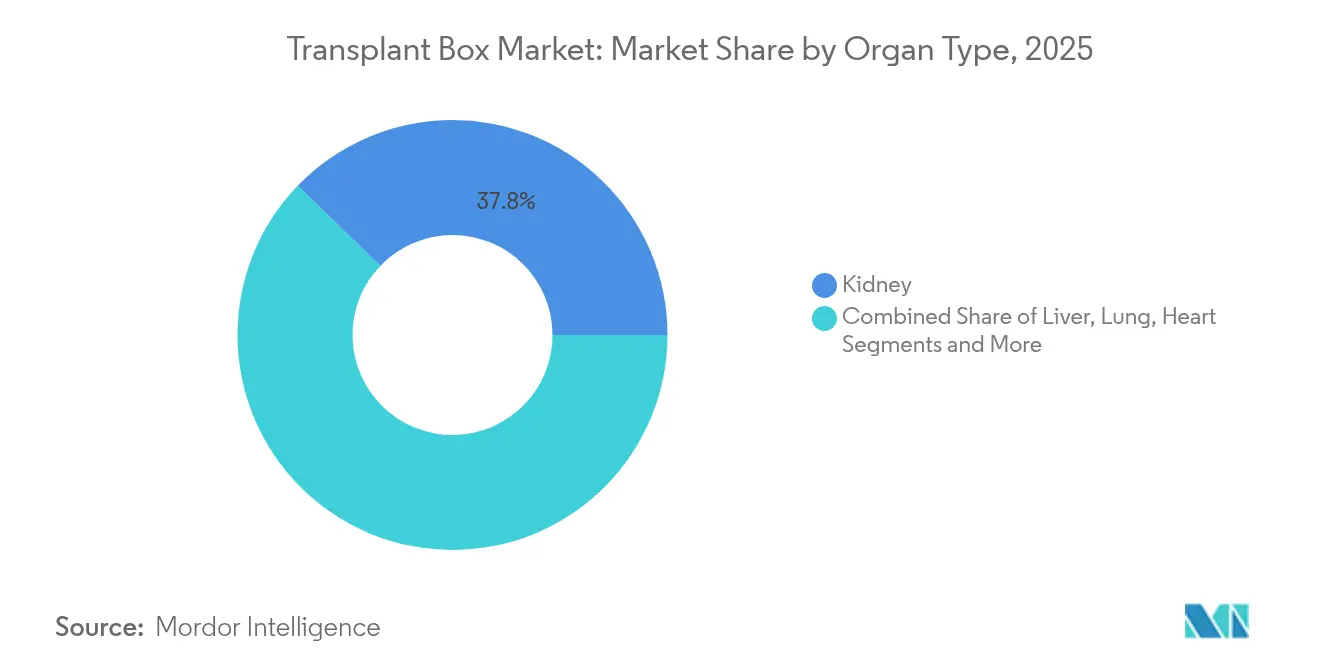

- Nach Organtyp hielt die Nierenpräservierung im Jahr 2025 einen Umsatzanteil von 37,80 % am Transplantationsbox-Markt, während Lungensysteme auf dem Weg zur schnellsten CAGR von 11,88 % bis 2031 sind.

- Nach Preservierungstechnologie hielt die statische Kaltlagerung im Jahr 2025 einen Anteil von 53,85 % am Transplantationsbox-Markt, aber normotherme Perfusionssysteme werden voraussichtlich eine CAGR von 16,10 % verzeichnen.

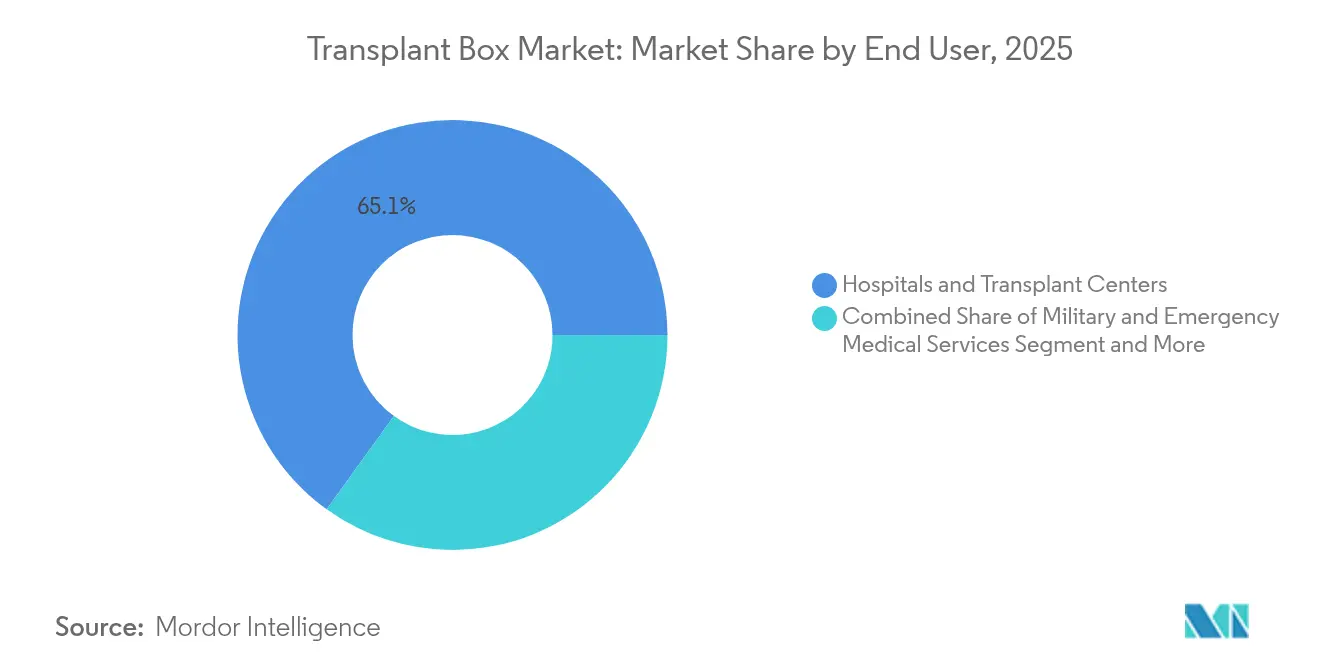

- Nach Endnutzer entfielen im Jahr 2025 65,05 % der Transplantationsbox-Marktgröße auf Krankenhäuser und Transplantationszentren, während Militär- und Notfallmedizindienste eine CAGR von 13,05 % anstreben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Transplantationsbox-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Wachsendes Volumen an Mehrorganentransplantationen bei alternden und diabetischen Bevölkerungsgruppen | +2.1% | Nordamerika und Europa als Anker, globale Reichweite | Langfristig (≥ 4 Jahre) |

| Regierungs- und NGO-Programme zur Erweiterung von Spenderregistern | +1.8% | Asien-Pazifik und Europa mit frühen Gewinnen, globaler Umfang | Mittelfristig (2–4 Jahre) |

| Umstieg auf tragbare normotherme Perfusionssysteme | +2.3% | Nordamerika und Europäische Union, Ausstrahlungseffekt auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Krankenhausnachfrage nach Echtzeit-Organanalytik | +1.4% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Militärfinanzierte Forschung und Entwicklung für gefechtsfeldtauglichen Organtransport | +0.9% | Vereinigte Staaten als Primärmarkt, NATO-Verbündete als Sekundärmarkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Volumen an Mehrorganentransplantationen bei alternden und diabetischen Bevölkerungsgruppen

Rekordvolumina bei der Organgewinnung im Jahr 2024 bestätigen, dass ältere und diabetische Kohorten ein nachhaltiges Prozedurenvolumenwachstum antreiben[3]Vereinigung der Organbeschaffungsorganisationen, „US-Organbeschaffungsorganisationen erzielen 2024 inmitten politischer Herausforderungen Rekorde bei gewonnenen und transplantierten Organen,” aopo.org. Eine höhere Prävalenz von Nierenerkrankungen im Endstadium und kardiometabolischen Komplikationen erfordert längere Preservierungsfenster, die die statische Kaltlagerung nicht gewährleisten kann. Aufstrebende Volkswirtschaften spiegelten diesen Anstieg wider und unterstreichen ungenutzte regionale Nachfrage. Allokationssysteme priorisieren nun schwerer erkrankte Patienten, was der Beschaffungslogistik häufig länderübergreifende oder grenzüberschreitende Transporte hinzufügt. Diese Faktoren erhöhen in ihrer Gesamtheit die klinische Notwendigkeit für fortschrittliche Geräte im gesamten Transplantationsbox-Markt.

Regierungs- und NGO-Programme zur Erweiterung von Spenderregistern

Gesetzliche Änderungen wie das irische Opt-out-Humangewebegesetz 2024, das ab Juni 2025 in Kraft tritt, vergrößern sofort die Spenderpools. Das japanische Koordinatorzertifizierungsrahmenwerk und Indiens erweiterte Hirntodkriterien verkürzen gleichermaßen Einwilligungszyklen und erhöhen die Nutzungsraten. Die WHO-Strategie, die jeden Mitgliedstaat dazu auffordert, den Transplantationsbedarf bis 2035 zu decken, institutionalisiert diesen Schwung. Die Erweiterung der Spenderverfügbarkeit steigert direkt das Versandvolumen und legt neuen Schwerpunkt auf zuverlässige, datenreiche Preservierungshardware.

Umstieg von statischer Kaltlagerung auf tragbare normotherme Perfusionssysteme

Klinische Belege beweisen, dass die normotherme Perfusion die primäre Transplantatdysfunktion bei Herzfällen von 28 % auf 11 % senkt und damit längere Transportzeiten ohne Ergebniseinbußen ermöglicht. TransMedics' Organ Care System veranschaulichte diese Nachfrage durch eine mehr als Verdoppelung des Quartalsumsatzes im Jahr 2024. Innovationen wie HOPE für Lungen ermöglichen 20-stündige Ex-vivo-Fenster und öffnen die Spende aus entlegenen Standorten. Die frühe Einführung verleiht messbare Wettbewerbsvorteile und verändert die Einkaufskriterien im gesamten Transplantationsbox-Markt grundlegend.

Krankenhausnachfrage nach Echtzeit-Organzustandsanalytik

Krankenhäuser integrieren zunehmend sensorbestückte Boxen, die kontinuierliche pH-, Laktat- und Impedanzdaten liefern und damit Qualitätsverbesserungsmandaten sowie der Minderung von Haftungsrisiken entsprechen. Der Qualifizierungsplan der FDA für das prädiktive iBox-Bewertungssystem signalisiert regulatorische Unterstützung für datengestützte Bewertungen. Einrichtungen rechtfertigen Premiumpreise, wenn Analytik in niedrigere Wiederaufnahme- und Transplantatverlustraten übersetzt wird, was einen technologiegetriebenen Differenzierungszyklus in der Transplantationsbox-Branche verstärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Kapital- und Nutzungskosten fortschrittlicher Transplantationsboxen | -1.7% | Am ausgeprägtesten in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe mehrbehördliche Regulierungszulassungen | -1.2% | EU–USA–Asien-Korridore | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an qualifiziertem Kaltkettenlogistikpersonal | -0.8% | Ländliche und abgelegene Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Nutzungskosten fortschrittlicher Transplantationsboxen

Die Kosten für Lebertransplantationen stiegen nach Änderungen der Allokationsrichtlinien um 10,9 % und unterstreichen die Sensitivität der Gesamtkosten gegenüber Logistikinputs. Inkrementelle Kosteneffektivitätsanalysen überschreiten häufig 100.000 USD pro qualitätsbereinigtem Lebensjahr und strapazieren Erstattungsschwellen. Verbrauchsmaterialsätze und Einwegkartuschen fügen wiederkehrende Kostenebenen hinzu, die eine breite Einführung in mittelgroßen Zentren erschweren.

Komplexe mehrbehördliche Regulierungszulassungen

Die EU-SoHO-Verordnung 2024/1938 führt neue Standards ein, während die Vereinigten Staaten FDA-Verfahren aufrechterhalten, die bei innovativen Systemen mehr als 5.000 Prüftage umfassen können[1]Bundesregister, „Bestimmung der regulatorischen Prüfdauer zum Zweck der Patentverlängerung; ORGAN CARE SYSTEM HEART,” federalregister.gov. Parallele Compliance-Arbeitsströme erhöhen die Entwicklungsbudgets und verzögern die Markteinführung, insbesondere bei kleinen und mittelgroßen Anbietern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Organtyp: Nierendominanz in Verbindung mit Lungen-Segment-Dynamik

Nierengeräte trugen im Jahr 2025 37,80 % zum Transplantationsbox-Markt bei und profitierten sowohl von Verstorbenen- als auch von Lebendspenderprogrammen. Die breitere Akzeptanz ABO-inkompatibler Verfahren und rekordverdächtige 8.200 Nierentransplantationen, die ein einzelnes Netzwerk im Jahr 2024 durchführte, belegen die tiefe installierte Nachfrage. Demgegenüber zeigt die Lungenpräservierung die schnellste CAGR von 11,88 %, da die Ex-vivo-Perfusion marginale Transplantate wiederbelebt – eine Entwicklung, die die Transplantationsbox-Marktgröße für pulmonale Anwendungen bis Mitte des Jahrzehnts anheben könnte. Herz-, Leber- und Pankreasboxen verzeichnen weiterhin eine stetige Akzeptanz, und frühe Arbeiten zur intestinalen und vaskulären Verbundpräservierung deuten auf künftige Expansionsvektoren hin.

Der zweite Wachstumstreiber ist der sich erweiternde Perimeter akzeptabler Spender-Empfänger-Reisezeiten. Normotherme Lungen- und Herzlösungen ermöglichen Fenster von 6 bis 20 Stunden ohne Erhöhung von Ischämie-Reperfusionsrisiken, was Klinikern ermöglicht, interkontinentale Übereinstimmungen zu erwägen, und damit das regionale Volumen stimuliert. Mit der Diversifizierung der Transplantationsregister werden organspezifische Nachfragemuster die Produktions- und Forschungs- und Entwicklungszuweisungen bei Anbietern, die im Transplantationsbox-Markt tätig sind, weiter neu kalibrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Preservierungstechnologie: Dynamische Plattformen führen den Leistungswandel an

Die statische Kaltlagerung dominiert weiterhin mit einem Anteil von 53,85 % aufgrund ihrer Einfachheit und des niedrigen Preises. Dennoch verursachen klinische Daten, die einen relativen Rückgang der Vier-Jahres-Herzmortalität von 54 % mit SherpaPak gegenüber Eis zeigen, eine entscheidende Wahrnehmungsverschiebung hin zu dynamischen Systemen. Normotherme Plattformen verzeichnen eine CAGR von 16,10 %, angetrieben durch die Krankenhausnachfrage nach Echtzeit-Stoffwechseldaten und durch Erstattungspiloten, die verbesserte Ergebnisse belohnen. Die hypotherme Perfusion besetzt eine tragfähige mittlere Preisnische, insbesondere bei Leber- und Niereneingriffen, bei denen die oxygenierte Perfusion eine 20-stündige Preservierungsfähigkeit nachgewiesen hat.

Zukünftige Technologien wie Kryopreservierung und Vitrifikation befinden sich aufgrund von Toxizitätsproblemen noch im Proof-of-Concept-Stadium, stellen jedoch plausible langfristige Störer dar. Über das Prognosefenster hinweg werden jedoch iterative Upgrades, die geschlossene Temperaturregelung, IoT-Konnektivität und Cloud-Analytik kombinieren, voraussichtlich den Wettbewerbsstandard im Transplantationsbox-Markt setzen.

Nach Endnutzer: Militäranwendungen treiben das schnellste Wachstum an

Krankenhäuser und Transplantationszentren beherrschten im Jahr 2025 65,05 % des Transplantationsbox-Marktanteils und profitierten von ausgereifter chirurgischer Infrastruktur und etablierten Erstattungswegen. Mehr als 20 % der US-amerikanischen Lebertransplantationszentren haben fortschrittliche Behälter wie Paragonix's LIVERguard eingeführt, was das steigende klinische Vertrauen in die dynamische Preservierungstechnologie unterstreicht. Die Verbreitung von Spenderpflegeeinheiten verdeutlicht eine parallele Strategieverschiebung; diese spezialisierten Stationen senken die Organgewinnungskosten um 51 % und steigern die Ausbeuten um 27,5 %. Zusammen stärken diese Entwicklungen Krankenhäuser als Kernkundschaft, selbst wenn die Budgets enger werden.

Militär- und Notfallmedizindienste bilden die am schnellsten wachsende Endnutzerkategorie mit einer voraussichtlichen CAGR von 13,05 % bis 2031. Verteidigungsprojekte priorisieren robuste, tragbare Systeme, die Organe zusammen mit Blutersatzstoffen aufrechterhalten können, veranschaulicht durch DARPAs 46-Millionen-USD-ErythroMer-Programm. Feldversuche mit TRV-150-Drohnen zeigen, wie autonome Lieferung Preservierungshardware in vorwärtige Logistikketten integrieren kann. Organbeschaffungsorganisationen und Forschungsinstitute ergänzen die Nachfrage, indem sie neue Plattformen und Protokolle validieren, was eine Rückkopplungsschleife schafft, die gefechtsfeldtaugliche Innovationen in die Zivilpraxis überführt und die Beschaffungsdynamik im Transplantationsbox-Markt hochhält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behält mit einem Anteil von 37,20 % am globalen Umsatz im Jahr 2025 die Führungsposition aufgrund robuster Gesundheitsinfrastruktur und strenger, aber navigierbarer Regulierungswege. Die Vereinigten Staaten machen den Großteil der regionalen Umsätze aus, unterstützt durch anhaltend zweistelliges Umsatzwachstum, das von führenden Anbietern gemeldet wird. Grenzüberschreitende Vereinbarungen mit Kanada und Mexiko erleichtern eine breitere Organteilung und stärken die Beschaffungslogistik, wodurch eine hohe Gerätenutzung aufrechterhalten wird.

Europa folgt mit ausgefeilten Transplantationsnetzwerken und progressiven Vorschriften. Die neuen SoHO-Regeln harmonisieren technische Standards und positionieren den Block für eine beschleunigte Einführung dynamischer Perfusionsgeräte. Länder wie Deutschland, Frankreich und Spanien zeigen bemerkenswerte Investitionen in Spenderpflegeeinheiten, die die Ausbeuten erhöhen und Gesamtkosten senken und damit den Geräte-ROI verbessern.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,42 % bis 2031. Chinas freiwilliges Spendersystem, Japans Koordinatorzertifizierungen und Indiens Rekordtransplantationsvolumina generieren gemeinsam eine wachsende Kundenbasis. Regierungen finanzieren zudem neue Transplantationszentren und Beschaffungszentren – Voraussetzungen für eine großflächige Geräteeinführung. Südamerika, der Nahe Osten und Afrika verfügen über erhebliche latente Nachfrage, aber begrenzte Erstattung und logistische Herausforderungen schränken die unmittelbare Skalierung ein. Schrittweise Infrastrukturverbesserungen dürften in der zweiten Hälfte des Prognosezeitraums schrittweise Chancen erschließen und das Gesamtwachstum des Transplantationsbox-Marktes inkrementell steigern.

Wettbewerbslandschaft

Der Transplantationsbox-Markt ist mäßig konzentriert. TransMedics führt die normotherme Perfusion mit dem Organ Care System an und verdoppelte den Jahresumsatz im Jahr 2024 mehr als und strebt 10.000 jährliche Eingriffe bis 2028 an transmedics.com. Getinges Übernahme von Paragonix für 477 Millionen USD fügt ein diversifiziertes Portfolio und globale Vertriebsstärke hinzu getinge.com. Bridge to Life baut eine differenzierte Leber-Franchise durch HOPE-Perfusion auf, während XVIVO seine IP-Position mit einem wachsenden Patentbestand schützt xvivogroup.com.

Aufstrebende Akteure konzentrieren sich auf kostengünstige, sensorgestützte Geräte, die auf Entwicklungsmärkte zugeschnitten sind, und auf KI-basierte Allokationsplattformen, die sich nahtlos in Perfusionsboxen integrieren. Militärpartnerschaften führen eine parallele Kommerzialisierungsspur ein, die gefechtsfeldtaugliche Prototypen in Richtung ziviler Trauma- und Notfalleinsatz bewegt. Frühe Xenotransplantationsversuche könnten langfristig die Nachfragegrundlagen neu gestalten, doch über den aktuellen Horizont hinaus stärken sie primär die Prämie für Preservierungsvielseitigkeit.

Transplantationsbox-Branchenführer

Transmedics, Inc

Organ Recovery Systems Inc.

Institut Georges Lopez (IGL)

OrganOx Ltd.

Getinge (Paragonix Technologies, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: OrganOx schließt eine Partnerschaft mit ProCure On-Demand ab, um die US-amerikanischen Organgewinnungsdienste zu erweitern.

- Februar 2025: Das Canning Thoracic Institute der Northwestern Medicine beginnt mit der routinemäßigen Reparatur und Kühlung beschädigter Spenderlungen und verlängert damit die Transplantationsbereitschaftsfenster.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Transplantationsboxen als den weltweiten Verkauf von spezialisierten, speziell angefertigten Behältern, seien es passive Kühltruhen oder aktive Perfusionsgeräte, die die physiologische Temperatur, Sterilität und Überwachung von Herzen, Lebern, Lungen, Nieren, Pankreata und anderen festen Organen während der Entnahme und des Transports aufrechterhalten.

Ausschluss vom Anwendungsbereich: Allgemeine Picknick-Kühlboxen, eigenständige Konservierungslösungen und Kurier- oder Luftambulanzdienste von Dritten fallen nicht in den Anwendungsbereich dieses Marktes.

Überblick über die Segmentierung

- Nach Organtyp

- Herz

- Leber

- Lunge

- Niere

- Pankreas

- Sonstige

- Nach Preservierungstechnologie

- Statische Kaltlagerungsboxen

- Normotherme Maschinenperfusionsgeräte

- Hypotherme Maschinenperfusionsgeräte

- Sonstige

- Nach Endnutzer

- Krankenhäuser & Transplantationszentren

- Organbeschaffungsorganisationen (OPOs)

- Militär- & Notfallmedizindienste

- Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit der Kartierung des Transplantations-Workflows durch frei zugängliche Quellen wie das Global Observatory on Donation & Transplantation, die Jahresstatistiken von Eurotransplant, UNOS/OPTN-Datensätze, nationale Zollcodes für HS 901890, Fachzeitschriften im Bereich Transplantation und Importwarnungen für medizinische Geräte. Die 10-Ks der Unternehmen und die 510(k)-Zusammenfassungen der Geräte gaben Aufschluss über die durchschnittlichen Verkaufspreise, die installierte Basis und die Meilensteine bei der Zulassung. Zusätzliche Informationen wurden von D&B Hoovers und Dow Jones Factiva eingeholt, um die Aufteilung der Einnahmen und Maßnahmen der Konkurrenz zu ermitteln. Veröffentlichungen von Fachverbänden, Ausschreibungen von Krankenhäusern und Patentfamilien in Questel halfen uns, die Technologieverbreitung und kommende Produktklassen zu bewerten. Die oben aufgeführten Quellen dienen der Veranschaulichung; viele zusätzliche Referenzen unterstützten den Datenabgleich.

Primäre Forschung

Die Analysten von Mordor führten halbstrukturierte Interviews mit Transplantationschirurgen, Managern von Beschaffungsorganisationen, biomedizinischen Ingenieuren und regionalen Händlern in Nordamerika, Europa und im asiatisch-pazifischen Raum, um Nutzungsraten, Ausfallarten und Preisstreuung zu validieren. Diese Interaktionen füllten Datenlücken aus der Schreibtischarbeit und bestätigten die regionale Gewichtung vor der endgültigen Triangulation.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion, die auf den Transplantationsvolumina des Jahres 2024, den durchschnittlichen Ischämiezeiten und den Austauschzyklen basiert, ergab den anfänglichen Bedarfspool, der dann anhand von Stichproben von ASP × Stückzahlen aus den Angaben der Anbieter einem Stresstest unterzogen wurde. Zu den Schlüsselvariablen gehören der jährliche Zuwachs an verstorbenen Spendern, die Aufteilung zwischen Kaltlager- und normothermischen Geräten, behördliche Genehmigungen, Trends in den Investitionsbudgets der Krankenhäuser und Währungsschwankungen. Eine multivariate Regression verknüpfte diese Faktoren mit den historischen Umsätzen, um die Prognose für 2025-2030 zu erstellen; eine Szenarioanalyse berücksichtigte politische Schocks wie die Gesetzgebung zur mutmaßlichen Zustimmung. Bottom-up-Lücken, insbesondere in den Schwellenländern, wurden durch Muster auf Sendungsebene in Volza und Kontrollen der Vertriebskanäle geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen ein Anomalie-Screening, eine Peer-Review und die Freigabe durch einen leitenden Analysten. Die Modelle werden jährlich aktualisiert, wobei Revisionen in der Mitte des Zyklus durch Zulassungsverbote für Geräte, Verschiebungen bei der Kostenerstattung oder Abweichungen von mehr als 10 % bei der Anzahl der Transplantate ausgelöst werden; eine abschließende Sinnesprüfung geht jeder Kundenlieferung voraus.

Warum Mordors Transplantationsbox Baseline Vertrauen erweckt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Organsätze wählen, Geräteklassen mischen, unterschiedliche ASP-Kurven anwenden oder von unterschiedlichen Basisjahren ausgehen.

Zu den wichtigsten Faktoren, die die Lücke vergrößern, gehören der Umfang, denn einige fügen vernetzte IoT-Logistik oder Multi-Organ-Wagen hinzu, der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus; die Seite von Mordor isoliert nur physische Boxen, verwendet Transplantationsdaten aus dem Jahr 2024 als Grundlage und aktualisiert jährlich, bevor die Inflation die Vergleichbarkeit untergräbt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 179,52 MIO. USD (2025) | Mordor Intelligence | - |

| 181,20 M USD (2025) | Globale Unternehmensberatung A | Beinhaltet Smart-Box-Telematik und gebündelte Servicegebühren |

| 171,50 MIO. USD (2024) | Regionale Beratung B | Verwendet das frühere Basisjahr und mischt das Zubehör für den Organtransport |

| 168,26 MIO. USD (2024) | Fachzeitschrift C | Schließt Perfusionsgeräte aus und beschränkt den Anwendungsbereich auf passive Kühlgeräte |

Insgesamt zeigt der Vergleich, dass die disziplinierte Variablenauswahl und die jährliche Aktualisierung von Mordor eine ausgewogene, transparente Grundlage bieten, auf die sich Entscheidungsträger verlassen können, während andere Verlage je nach Umfang eher konservativ oder expansiv vorgehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe des Transplantationsbox-Marktes im Jahr 2026?

Der Transplantationsbox-Markt beläuft sich im Jahr 2026 auf 193,25 Millionen USD.

Wie schnell wird der Transplantationsbox-Markt bis 2031 wachsen?

Der Umsatz wird voraussichtlich bis 2031 279,27 Millionen USD erreichen, was einer CAGR von 7,65 % entspricht.

Welches Organsegment führt die Nachfrage nach Transplantationsboxen an?

Nierenpräservierungssysteme halten den größten Anteil von 37,80 %, da Nieren das am häufigsten transplantierte Solitorgan bleiben.

Welcher Technologietrend gestaltet die Transplantationsbox-Branche neu?

Tragbare normotherme Perfusionsgeräte verdrängen statische Eisboxen und verzeichnen eine CAGR von 16,10 % aufgrund überlegener klinischer Ergebnisse.

Welche Region bietet die höchste Wachstumschance?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,42 % wachsen, angetrieben durch expandierende Spenderprogramme und neue Transplantationszentren.

Seite zuletzt aktualisiert am: