Marktgröße und Marktanteil für Trailer-Telematik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.26 Milliarden US-Dollar |

| Marktgröße (2030) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

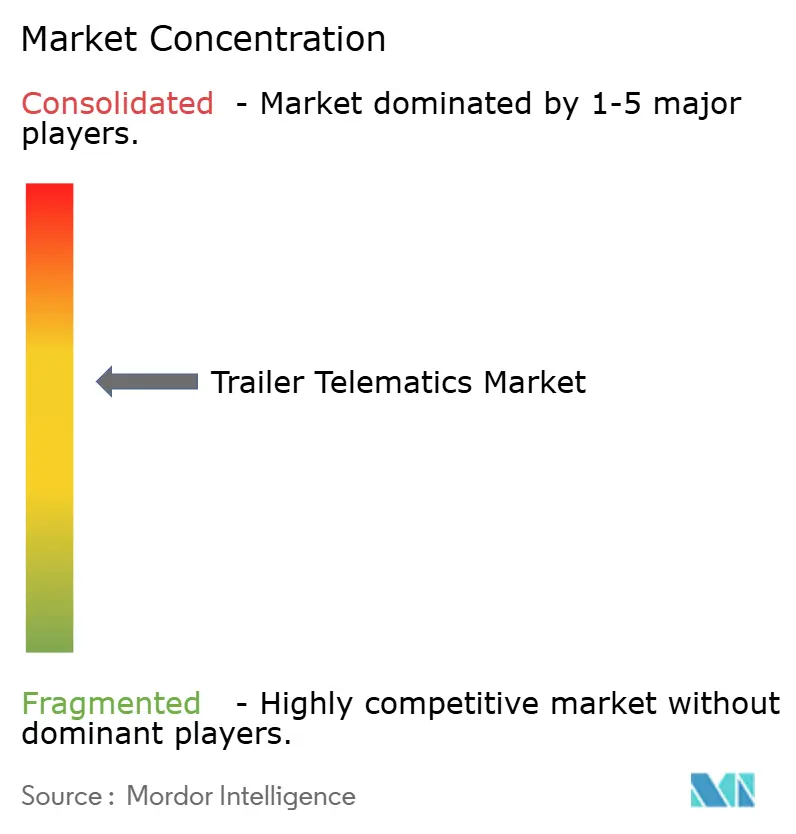

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trailer-Telematik von Mordor Intelligence

Die Marktgröße für Trailer-Telematik belief sich im Jahr 2025 auf 1,26 Milliarden USD und wird bis 2030 voraussichtlich 2,15 Milliarden USD erreichen, was einer CAGR von 11,27 % im Prognosezeitraum (2025–2030) entspricht. Steigende regulatorische Anforderungen, sinkende Hardware- und Konnektivitätskosten sowie die durch den E-Commerce bedingte Komplexität der Logistik treiben gemeinsam die Adoptionsraten in allen Flottenklassen in die Höhe. Softwarezentrierte Angebote übertreffen das Hardware-Wachstum, da Cloud-Plattformen, prädiktive Analysen und Edge-KI die Optimierung auf Asset-Ebene ermöglichen. Die Konsolidierung unter führenden Anbietern und OEM-Partnerschaften gestalten die Wettbewerbsdynamik neu, während batteriebetriebene elektrische Kühlung und Nachhaltigkeitsvorschriften den Lösungsumfang erweitern. Nordamerika behält seine Führungsposition in Bezug auf Marktgröße, während der asiatisch-pazifische Raum beim Wachstum dank rascher Infrastrukturverbesserungen und Investitionen in die Kühlkette vorauseilt.

Wichtigste Erkenntnisse des Berichts

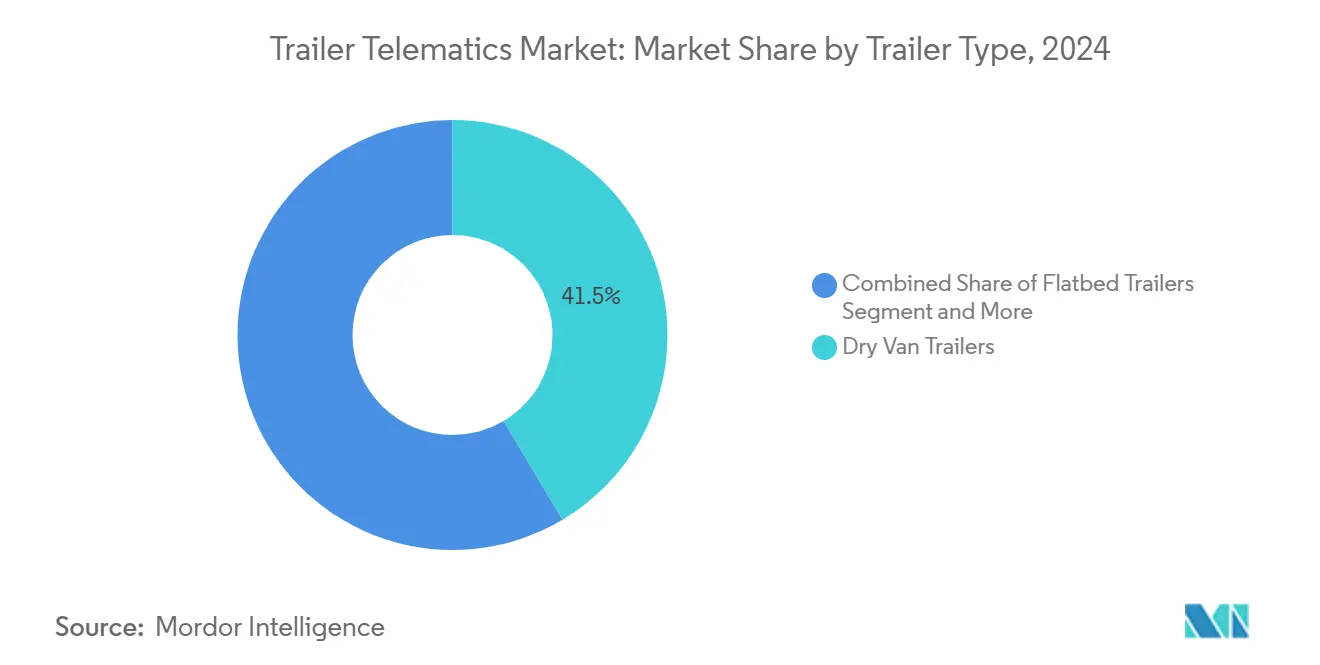

- Nach Trailer-Typ hielt der Trockenfrachtanhänger im Jahr 2024 einen Anteil von 41,45 % am Markt für Trailer-Telematik, während für Kühlfahrzeuge bis 2030 eine CAGR von 13,36 % prognostiziert wird.

- Nach Kommunikationstechnologie hielt GPS-Tracking im Jahr 2024 einen Anteil von 55,67 % am Markt für Trailer-Telematik; für die Mobilfunkkonnektivität wird bis 2030 eine CAGR von 15,85 % prognostiziert.

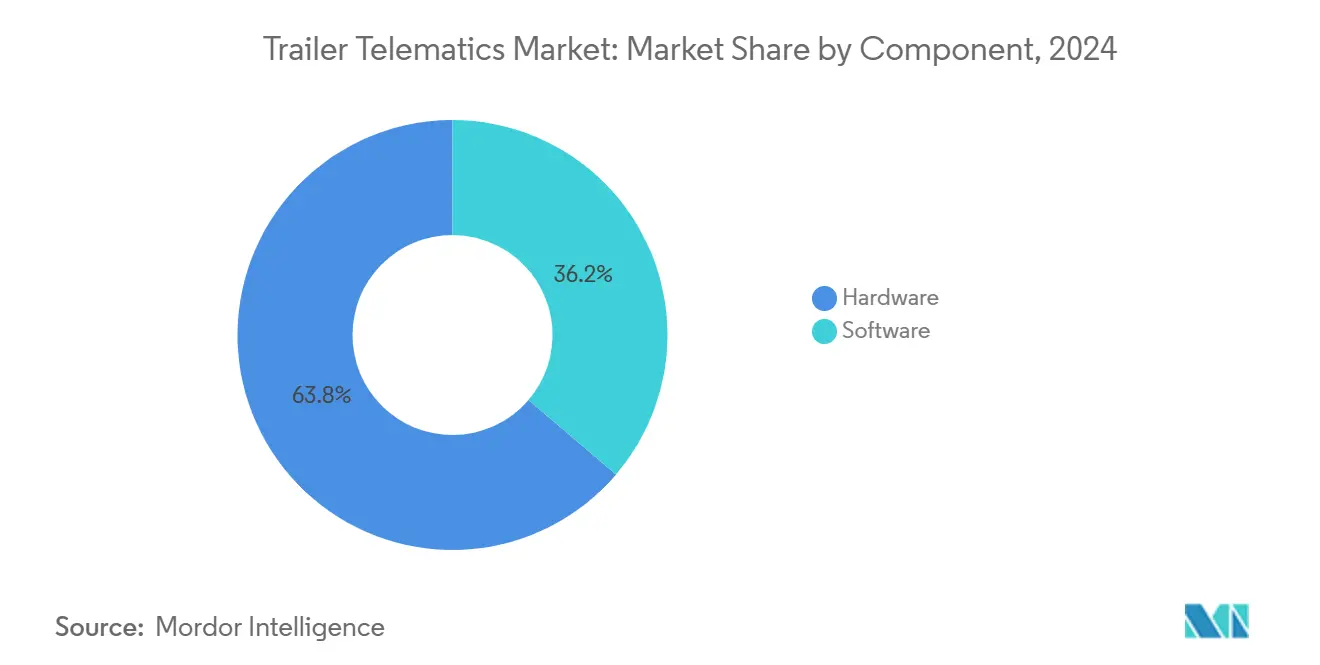

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 63,76 % der Marktgröße für Trailer-Telematik auf Hardware, während Software im gleichen Zeitraum mit einer CAGR von 13,49 % wachsen soll.

- Nach Anwendung führte das Flottenmanagement im Jahr 2024 mit einem Umsatzanteil von 47,57 % an der Marktgröße für Trailer-Telematik; die prädiktive Wartung ist auf dem Weg zu einer CAGR von 15,42 % bis 2030.

- Nach Bereitstellungstyp entfielen im Jahr 2024 69,84 % des Marktanteils für Trailer-Telematik auf Cloud-basierte Lösungen, und das Segment wird bis 2030 mit einer CAGR von 15,85 % wachsen.

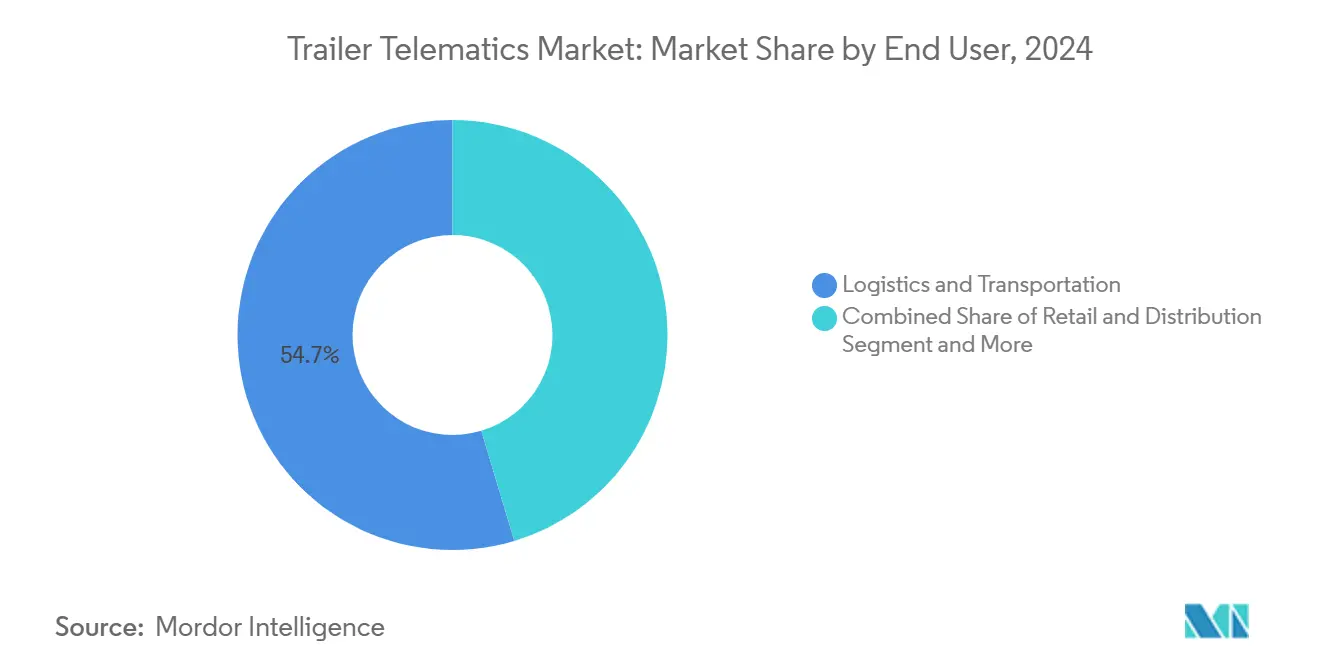

- Nach Endnutzer entfielen im Jahr 2024 54,65 % der Marktgröße für Trailer-Telematik auf Logistik und Transport, während für Einzelhandel und Distribution bis 2030 eine CAGR von 12,68 % erwartet wird.

- Nach Vertriebskanal erwirtschafteten Nachrüstungswege im Jahr 2024 61,74 % der Marktgröße für Trailer-Telematik; OEM-integrierte Systeme sind auf eine CAGR von 12,31 % bis 2030 ausgerichtet.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 46,56 % des Marktes für Trailer-Telematik auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 11,76 % bis 2030 das stärkste Wachstum verzeichnen soll.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Trailer-Telematik-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Echtzeit-Flottenübersicht und Optimierung der Auslastung | +2.2% | Global, mit höchster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften | +1.8% | Nordamerika als Hauptmarkt, Ausweitung auf den asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Sinkende Hardware- und Mobilfunkkosten | +1.5% | Global, mit beschleunigter Wirkung in preissensiblen Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| E-Commerce- und Kühlkettenwachstum | +1.2% | Global, konzentriert in städtischen Zentren und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Frachterfassung für volumetrische Analysen | +0.9% | Frühe Einführung in Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Rabatte auf Versicherungsprämien | +0.7% | Nordamerika und Europa, begrenzte Durchdringung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Flottenübersicht und Optimierung der Auslastung

Transparenz auf Asset-Ebene korrigiert historisch niedrige Auslastungswerte von 60 %, indem dynamische Ladzuweisungen ermöglicht werden, die 15–20 % produktive Kapazität hinzufügen. Volumetrische Sensoren und Gewichtsmesser übersetzen verfügbares Ladevolumen in verwertbare Dispositionsdaten, wodurch Leerfahrten und Wartezeiten reduziert werden. Disponenten nutzen Verweilzeitanalysen, um das Kundenverhalten vorherzusagen und Trailer vorausschauend für höhere Serviceniveaus zu repositionieren. Die ELD-Spezifikation der Federal Motor Carrier Safety Administration, die eine Trailernummer in jeder Ausgabedatei vorschreibt, schafft ein Compliance-Fundament, das die Nachverfolgung über Zugmaschinen hinaus erweitert[1]„Anhang A zu Unterabschnitt B von Teil 395 – Funktionsspezifikationen für alle elektronischen Protokollierungsgeräte (ELDs),” Federal Motor Carrier Safety Administration, ecfr.gov. Da regulatorische und betriebliche Anreize konvergieren, betrachten Flotten die Echtzeit-Übersicht zunehmend als Voraussetzung für Beschaffung und strategische Vertragsgestaltung.

Regulatorische Vorschriften zu ELD, FSMA und Frachtsicherheit

Die US-amerikanischen ELD-Vorschriften sind nun mit den Hygienestandards des Food Safety Modernization Act verknüpft, wodurch kontinuierliche Temperatur- und Standortdaten für Lebensmitteltransporteure obligatorisch werden. In Verbindung mit den kanadischen ELD-Zertifizierungsanforderungen suchen grenzüberschreitende Flotten nach einheitlichen Plattformen, die mehrere Rechtsordnungen erfüllen und gleichzeitig die Geräteanzahl minimieren. Elektronische Dokumentation vereinfacht Straßenkontrollen, reduziert das Risiko von Betriebsunterbrechungen und den Verwaltungsaufwand. Da Regulierungsbehörden andernorts nordamerikanische Rahmenbedingungen nachahmen, fordern multiregionale Flotten global zertifizierbare Geräte, was die Differenzierung der Anbieter hinsichtlich Compliance-Nachweisen verstärkt. Integrierte Plattformen, die Regelwerke per Over-the-Air-Updates anpassen können, erlangen einen strategischen Vorteil bei langlebigen Trailer-Einsätzen.

Sinkende Hardware- und Mobilfunkkosten

Rasante Halbleiterfortschritte haben die Stücklistenkosten für Tracker seit 2020 um nahezu 40 % gesenkt und bringen Preispunkte unter 130 USD für KMU-Betreiber in Reichweite. Gleichzeitig veranlassen die Abschaltung von 4G und der Ausbau von 5G die Netzbetreiber, aggressive IoT-Datentarife anzubieten, die die Betriebskosten pro Gerät senken. Integrierte GNSS-, Beschleunigungsmesser- und LTE-Modems in kompakten Formfaktoren halbieren die Installationszeit und reduzieren Fahrzeugausfallzeiten. Fünfjährige Batterielaufzeiten entsprechen nun den Trailer-Handelszyklen und vereinfachen die Gesamtbetriebskostenrechnung für Finanzverantwortliche. Diese Wirtschaftlichkeit beschleunigt die Einführung in alternden Flotten und stimuliert abgestufte Abonnementmodelle, die Investitions- und Betriebskosten ausbalancieren.

E-Commerce- und Kühlkettenwachstum

Same-Day-Delivery-Versprechen veranlassen Flotten, Sortiervorgänge zu verkürzen und Hochumschlag-Nutzanhänger für Omnichannel-Fulfillment-Hubs einzusetzen. Elektrische Kühlaggregate, die in Niedrigemissionszonen zunehmend kommunale Anreize erhalten, benötigen Telematik-Schnittstellen für den Batteriezustand, die Ladeplanung und das Ferntemperaturmanagement. Echtzeit-Warnmeldungen helfen, Kühlkettenunterbrechungen zu vermeiden, die Pharmazeutika oder verderbliche Waren beschädigen könnten, und schützen Frachtgüter mit einem Wert von über 300.000 USD pro Ladung. Städtische Staugebühren zwingen Disponenten, Mehrfachzustellungs-Kühlfahrzeuge effizient zu routen – eine Aufgabe, die vereinfacht wird, wenn Telematikdaten mit Verkehrs- und Bordsteinverfügbarkeitsdaten zusammengeführt werden. Thermo Kings batteriebetriebenes E-COOLPAC zeigt, wie Gerätehersteller Konnektivität als Standard integrieren[2]„Thermo King stellt E-COOLPAC-Batterielösungen für Kühlgeräte in Lkw, Trailern und Schiffscontainern vor,” Thermo King, thermoking.com.

Hemmnisauswirkungsanalyse des Trailer-Telematik-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstungskosten für KMU | -1.1% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheits-Compliance | -0.8% | Europa und Nordamerika als Hauptmärkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Begrenzte Batterielaufzeit | -0.6% | Arktische, Wüsten- und tropische Regionen mit extremen Temperaturen | Langfristig (≥ 4 Jahre) |

| Fragmentierung von Datenstandards | -0.4% | Global, mit besonderer Komplexität in Multi-OEM-Flotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungskosten für KMU

Unabhängige Betreiber mit Flotten von weniger als 100 Trailern sehen sich häufig mit Kosten pro Einheit konfrontiert, die 2–3 % des Buchwerts entsprechen, ohne Ausfallzeiten. Ältere Trailer verfügen nicht über standardisierte Stromkabelstränge, sodass Installateure Fahrgestelle bohren und externe Leitungen verlegen müssen, die Korrosionsrisiken bergen. Ausfallzeiten schmälern knappe Kapazitätsspielräume, was einige Eigentümer dazu veranlasst, Installationen über Monate zu staffeln und so den ROI zu verwässern. Finanzierungsmöglichkeiten sind rar, da Telematik keinen greifbaren Sicherheitswert besitzt, anders als Zugmaschinen oder Kühlfahrzeuge, die Kreditgeber pfänden können. Folglich konzentriert sich die Einführung auf große Unternehmen, was technologische Lücken schafft, die ressourcenschwache Transportunternehmen weiter benachteiligen.

Datenschutz- und Cybersicherheits-Compliance

Die extraterritoriale Reichweite der DSGVO verpflichtet alle Anbieter, die europäische Fracht berühren, personenbezogene Daten zu verschlüsseln, Routenverläufe zu anonymisieren und auf Löschanfragen innerhalb von 30 Tagen zu reagieren. Die Implementierung rollenbasierter Dashboards und Multi-Faktor-Authentifizierung erhöht die Entwicklungskosten und verlängert die Release-Zyklen. Cyberangriffsvektoren, die Over-the-Air-Update-Kanäle ins Visier nehmen, erfordern Echtzeit-Angriffserkennung und drängen Anbieter in eine dauerhaft aktive Sicherheitsbetriebszentrum-Haltung. Rechtliche Unsicherheiten bezüglich der Datenspeicherung in grenzüberschreitenden Cloud-Clustern können Unternehmenseinführungen bis zur Klärung durch Rechtsberater verzögern. Die Compliance-Last trifft kleinere Anbieter am härtesten und fördert Partnerschaften oder Übernahmen durch sicherheitsreife Plattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Trailer-Telematik-Markts

Nach Trailer-Typ:

Dominanz der Trockenfrachtanhänger steht einem Aufschwung bei Kühlfahrzeugen gegenüberTrockenfrachtanhänger entfielen im Jahr 2024 auf 41,45 % der Umsätze des Marktes für Trailer-Telematik, was ihre Allgegenwart auf allgemeinen Frachtrouten unterstreicht, bei denen Laderaumeffizienz und standardisiertes Beladen im Vordergrund stehen. Ihre langen Wartungszyklen ermöglichen eine unkomplizierte Telematikintegration und bilden die Basis des installierten Bestands im Markt für Trailer-Telematik. Dennoch signalisiert die CAGR von 13,36 % beim Kühlfahrzeugsegment eine robuste Kühlkettennachfrage, die mit Pharmazeutika, frischen Produkten und Direct-to-Consumer-Lebensmittelmodellen verbunden ist. Flatbeds und Tankfahrzeuge behalten jeweils ihre Nischenrelevanz, wobei Vorschriften für Gefahrgut Premium-Sensorpakete vorantreiben, die höhere Durchschnittsverkaufspreise sichern.

Die Einführung von Kühlfahrzeugen verknüpft sich zunehmend mit der Elektrifizierung, da batteriebetriebene Kühlaggregate eine Energiezustandsübersicht benötigen, um Vorkühlung-Verluste bei Standzeiten zu vermeiden. Schmitz Cargobulls S.KOe COOL, das ein Hochvoltpaket, eine regenerative Achse und eingebettete Telemetrie vereint, verkörpert diese Konvergenz. Anbieter, die Standort-, Temperatur- und Energiedaten auf einem einzigen Dashboard konsolidieren, reduzieren den Arbeitsaufwand für Fahrer und vereinfachen die Compliance-Berichterstattung. Solche Fähigkeiten erhöhen den Kühlfahrzeuganteil an der Marktgröße für Trailer-Telematik und verstärken die Software-Umsatzmöglichkeiten rund um die prädiktive Kühlfahrzeugwartung.

Nach Kommunikationstechnologie:

Mobilfunkkonnektivität gewinnt an FahrtReine GPS-Geräte hielten im Jahr 2024 einen Anteil von 55,67 % an der Marktgröße für Trailer-Telematik, was auf Legacy-Erneuerungszyklen und ein kostenbewusstes KMU-Segment zurückzuführen ist. Das Mobilfunksegment wächst jedoch mit einer CAGR von 15,85 %, angetrieben durch bidirektionale Diagnosen, Remote-Firmware-Updates und nahezu Echtzeit-ETA-Berechnungen, die statische Beacons nicht unterstützen können. Satellitenverbindungen überleben in extrem abgelegenen Korridoren, bleiben aber kostenintensiv, während Bluetooth auf die Hofautomatisierung und die Kopplung mit Fahrer-Handgeräten beschränkt bleibt.

Der Aufstieg des Mobilfunks fällt mit der Einführung app-gesteuerter Arbeitsabläufe durch Transportunternehmen zusammen, bei denen Kunden Ladungen minutengenau verfolgen und automatisierte Ausnahme-Warnmeldungen erhalten. Mit zunehmender Verdichtung der 5G-Abdeckung verlagert die Edge-Verarbeitung auf Geräteebene Cloud-Kosten und ermöglicht anspruchsvolle Analysen direkt am Trailer. Im Wesentlichen verwandelt die Mobilfunkfähigkeit den Markt für Trailer-Telematik von Punkt-auf-Karte-Hilfsmitteln zu vollständigen Betriebssystemumgebungen, die Mehrwert-App-Marktplätze und Integrationen hervorbringen.

Nach Komponente:

Software auf dem VormarschHardware-Komponenten entfallen im Jahr 2024 auf einen Anteil von 63,76 % an der Marktgröße für Trailer-Telematik, was den kapitalintensiven Charakter der Gerätebereitstellung und -installation in Trailer-Flotten widerspiegelt. Dennoch wird Software voraussichtlich jährlich um 13,49 % wachsen, da Flotten auf wiederkehrende SaaS-Verträge umsteigen, die Analysen, Compliance-Protokolle und Over-the-Air-Feature-Releases bündeln. Die Kommoditisierung von Hardware drückt die Margen der Anbieter, was den Druck verstärkt, auf monetarisierbare Datendienste umzusteigen.

Fortschrittliche Plattformen verknüpfen Trailer-Datenströme mit Enterprise-Resource-Planning-, Wartungs- und kundenorientierten Portalen und liefern zusammengesetzte betriebliche Erkenntnisse, die reine Hardware nicht bieten kann. Prädiktive Ausfallmodelle für Türsensoren oder Bremsbelagverschleiß fördern verfügbarkeitsbasierte Vertragsbedingungen, die den Anbieterumsatz mit der Flottenleistung in Einklang bringen. Diese Servicemodelle vertiefen wiederum die Kundenbindung und stützen das langfristige Wachstum des Marktes für Trailer-Telematik.

Nach Anwendung:

Prädiktive Wartung gewinnt an DynamikDas Flottenmanagement blieb der Anker und hielt im Jahr 2024 47,57 % der Marktgröße für Trailer-Telematik durch Routenplanung, Geofencing und Verweilzeitanalysen. Asset-Tracking erfüllt grundlegende standortbezogene Anforderungen; die Frachtüberwachung ergänzt Sicherheits- und Umwelttelemetrie für sensible Güter. Die prädiktive Wartung, die jährlich um 15,42 % wächst, nutzt Sensorfusion, Temperatur, Vibration und Bremshub, um Komponentenausfälle Tage im Voraus vorherzusagen.

Proaktive Wartung minimiert Pannen am Straßenrand, verhindert Frachtverderb und verlängert die Asset-Lebensdauer – Ergebnisse, die sich schnell in Gesamtbetriebskostengewinnen niederschlagen. Software-Algorithmen verfeinern sich anhand wachsender Datenpools, erhöhen die Genauigkeit der Prognostik und rechtfertigen Premium-Abonnementstufen. Da Flotten die Einsparungen internalisieren, beschleunigen prädiktive Module ihren Anteil an der Marktgröße für Trailer-Telematik in allen Trailer-Klassen.

Nach Bereitstellungstyp:

Vorherrschaft der CloudCloud-gehostete Plattformen sicherten sich im Jahr 2024 einen Anteil von 69,84 % am Markt für Trailer-Telematik, da Flotten elastische Speicherung, Fernzugriff und nahtlose Integration mit Transportmanagementsystemen schätzen. On-Premise-Lösungen dienen spezialisierten Anwendungen, bei denen Datensicherheit oder Konnektivitätsbeschränkungen eine lokale Verarbeitung erfordern. Die CAGR der Cloud von 15,85 % bis 2030 spiegelt IT-Migrationen in Unternehmen wider und entspricht den Ambitionen der Anbieter für kontinuierliche Bereitstellungsmodelle.

Zero-Touch-Updates ermöglichen es Anbietern, Verbesserungen durch maschinelles Lernen einzuführen, ohne den Betrieb zu unterbrechen, während mandantenfähige Architekturen Skaleneffekte erzielen. Kleinere Transportunternehmen umgehen die Einstellung dedizierter IT-Mitarbeiter und verlassen sich stattdessen auf Anbieter-Sicherheitsbetriebszentren und Support-Desks. Folglich profitieren Cloud-Bereitstellungsmodelle insbesondere kleinere Flottenoperatoren davon, On-Premise-Infrastruktur zu verwalten, und bieten gleichzeitig Skalierbarkeit für wachsende Betriebe.

Nach Endnutzer:

Einzelhandel legt zuLogistik- und Transportunternehmen entfielen im Jahr 2024 auf 54,65 % der Marktgröße für Trailer-Telematik aufgrund der schieren Trailer-Anzahl und vertraglicher Serviceniveau-Verpflichtungen. Bau-, Landwirtschafts- und Energiebranchen nutzen Telematik jeweils für die Koordination von Projektstandorten oder die Einhaltung von Gefahrgutvorschriften. Einzelhandel und Distribution entwickeln sich mit einer CAGR von 12,68 % zum am schnellsten wachsenden Segment, angetrieben durch die Expansion des E-Commerce und Direct-to-Consumer-Fulfillment-Modelle, die eine verbesserte Übersicht und Kundenservicefähigkeiten erfordern.

Mit der Weiterentwicklung des traditionellen Großhandelsvertriebs übernimmt das Einzelhandelssegment zunehmend Omnichannel-Fulfillment-Strategien. Diese modernen Strategien erfordern die Integration von Trailer-Telematik mit Bestandsmanagementsystemen, Plattformen für Kundenbenachrichtigungen und die Koordination von Last-Mile-Lieferungen, die über die Grenzen der traditionellen Logistik hinausgehen. Darüber hinaus zeigen Einzelhändler eine ausgeprägte Bereitschaft, in Premium-Preise für erweiterte Funktionen zu investieren, was ihren direkten Einfluss auf das Kundenerlebnis und den Wettbewerbsvorteil unterstreicht.

Nach Vertriebskanal:

OEM-Integration holt aufNachrüstungskanäle dominieren mit einem Anteil von 61,74 % am Markt für Trailer-Telematik im Jahr 2024 und unterstreichen den Trend zur Nachrüstung von Telematik in bestehende Trailer-Flotten sowie die Flexibilität von Drittanbieterlösungen. Gleichzeitig entwickelt sich die OEM-Integration zum am schnellsten wachsenden Kanal mit einer CAGR von 12,31 %. Dieser Anstieg signalisiert eine wachsende Anerkennung unter Trailer-Herstellern hinsichtlich des Wettbewerbsvorteils und des Kundenwerts, den Telematikfähigkeiten bieten.

Der OEM-Kanal profitiert von Vorteilen wie der Werksintegration, der Garantiekoordination und einem reibungsloseren Kundenerlebnis, die alle die Bereitstellung vereinfachen und den Bedarf an laufendem Support reduzieren. Frühe Anwender bevorzugten Nachrüstungslösungen wegen ihrer Unmittelbarkeit, während neuere Marktteilnehmer zu integrierten Lösungen tendieren, die geringere Komplexität und höhere Zuverlässigkeit versprechen. Darüber hinaus können Telematikanbieter durch Partnerschaften mit OEMs breitere Kundengruppen erschließen und die umfangreichen Vertriebs- und Servicenetzwerke der Hersteller nutzen, was sowohl die Marktreichweite als auch den Kundensupport verstärkt.

Geografische Analyse

Trailer-Telematik-Markt in Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von 46,56 % am Trailer-Telematik-Markt, bedingt durch ein ausgereiftes ELD-Regime, das die Trailer-Identifikation kodifiziert und die digitale Aufzeichnungspflicht durchsetzt. Die Vertrautheit der Flotten mit der Zugmaschinen-Telematik beschleunigt die Trailer-Anbindungsraten und erhöht die Erwartungen an ganzheitliche Transparenz-Dashboards. Die Vereinigten Staaten führen Pilotprojekte für batterie-elektrische Kühlauflieger an und eröffnen damit frühzeitig Potenzial für energiebezogene Datendienste, während kanadische grenzüberschreitende Spediteure zweisprachige und mehrjurisdiktionale Compliance-Plattformen fordern. Das Interesse von Private-Equity-Gesellschaften bleibt stark und finanziert Plattform-Zusammenschlüsse, die regionale Spezialisten zu nationalen Netzwerken konsolidieren.

Trailer-Telematik-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 11,76 %, getragen von Chinas rasanter E-Commerce-Durchdringung und staatlich geförderten Logistikkorridoren. Tier-1-Häfen verlangen mittlerweile digitale Slot-Buchungen und Echtzeit-Abgleiche von Containerchassis, was Flotten zur Einführung von Telematik bewegt. In Indien und Südostasien gefährden Lücken in der Kühlkette Impfstoffe und Frischprodukte durch Verderb; energiesparende Tracker in Kombination mit Solarpanelen begegnen der Unzuverlässigkeit des Stromnetzes. Japanische OEMs exportieren ab Werk mit intelligenter Technik ausgestattete Trailer in die gesamte Region und bieten lokalen Flotten Aufrüstungsmöglichkeiten ohne aufwendige Nachrüstungen.

Breitere europäische Märkte

Europa nimmt eine stabile, aber sich wandelnde Mittelposition ein, die durch die DSGVO-Aufsicht und ambitionierte Dekarbonisierungsziele geprägt ist. Umweltzonen fördern die Einführung elektrischer Transportkühlaggregate, die eine kontinuierliche Leistungsanalyse erfordern. Multimodale Schiene-Straße-Korridore überlagern differenzierte Datenaustausch-Anforderungen und begünstigen Anbieter mit flexiblen API-Richtlinien. Das Wachstum in Osteuropa konzentriert sich auf Cross-Docking und die Logistik für Fertigfahrzeuge, bei der Trailer-Telematik enge Übergabepläne unterstützt. Russland und die GUS bevorzugen robuste Hardware, die für extreme Temperaturen ausgelegt ist, und kanalisieren damit eine Nischennachfrage, die das breitere europäische Volumen ergänzt.

Wettbewerbslandschaft

Der Markt für Trailer-Telematik weist eine moderate Konzentration auf, wobei die fünf führenden Anbieter den Großteil des Anteils im Jahr 2024 kontrollieren, während die Fluktuation auf Plattformebene lebhaft bleibt, da Flotten mehrjährige Verträge neu bewerten. Spireon und ORBCOMM verfügen über beträchtliche installierte Basen, sehen sich jedoch dem Herausforderer-Momentum von cloud-nativen Neueinsteigern gegenüber, die KI und offene APIs nutzen. PowerFleets Akquisitionsserie im Wert von 200 Millionen USD integrierte Fleet Complete in seinen Stack, steigerte die Gesamtabonnentenzahl auf 2,6 Millionen und fügte vertikalspezifische Apps hinzu, die den adressierbaren Umsatz erweitern.

Die Vereinbarung von Platform Science, den Transporttelematik-Bereich von Trimble zu übernehmen, der einen nachlaufenden Umsatz von rund 300 Millionen USD abdeckt, signalisiert eine Branchenwende hin zu integrierten Fahrerhaus-Ökosystemen, die Zugmaschinen-, Trailer- und Fahrerdaten bündeln. Integrierte Suiten locken Flotten an, die ihre Anbieteranzahl reduzieren und Analyse-Schemata standardisieren möchten. Gleichzeitig verdichten sich OEM-Partnerschaften, wobei Daimler Truck North America Telematikboxen vorinstalliert, die bei der Auslieferung sofort aktiviert werden und die Zeit bis zur Wertschöpfung für Flotten verkürzen.

Edge-KI-Startups verfolgen Nischenmöglichkeiten in der volumetrischen Erfassung und Frachtbildgebung und lizenzieren ihre Technologie häufig an etablierte Plattformanbieter, die ihre Roadmap-Lieferung beschleunigen möchten. Geografische Spezialisten passen Lösungen für raue Klimazonen oder Regionen mit geringer Bandbreite an und füllen Fähigkeitslücken, die große Plattformen noch nicht priorisiert haben. Das daraus resultierende Wechselspiel zwischen Konsolidierung auf der Plattformebene und Innovation auf der Sensorebene erhält eine Wettbewerbsspannung aufrecht, die letztendlich den Flottenkundschaft durch schnellere Innovationszyklen und sinkende Stückkosten zugute kommt.

Marktführer in der Trailer-Telematik-Branche

Spireon, Inc.

ORBCOMM Inc.

SkyBitz, Inc.

Phillips Connect Technologies LLC

Samsara Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Trailer-Telematik-Marktbericht erfasste Unternehmen

- Spireon, Inc.

- ORBCOMM Inc.

- SkyBitz, Inc.

- Phillips Connect Technologies LLC

- Geotab Inc.

- Samsara Inc.

- Trimble Inc.

- PowerFleet, Inc.

- Verizon Connect Inc.

- MiX Telematics Limited

- Omnitracs, LLC

- CalAmp Corp.

- Sensata Technologies Holding plc

- Great Dane LLC

- Hyundai Translead, Inc.

- Utility Trailer Manufacturing Company

- Wabash National Corporation

- Schmitz Cargobull AG

- Bernard Krone Holding SE & Co. KG

- TIP Trailer Services Management B.V.

Aktuelle Branchenentwicklungen im Trailer-Telematik-Markt

- August 2025: Samsara führte ein Vorlieferungs-Installationsprogramm mit Daimler Truck North America und Fontaine Modification ein, das es Kunden ermöglicht, neue Lkw bereits am ersten Tag mit Telematik und Kameras ausgestattet zu erhalten.

- Juli 2025: Frotcom ging eine Partnerschaft mit KRONE ein, um werkseitig installierte Trailer-Daten direkt in die Frotcom-Plattform einzuspeisen und den Bedarf an Nachrüstungs-Hardware zu eliminieren.

- März 2025: Utility Trailer Manufacturing stellte UTILITY TrailerConnect vor und integrierte IoT-Sensoren und Drittanbieter-Datenströme für eine umfassende Flottenübersicht.

- Februar 2025: Thermo King erweiterte seine Telematik-Suite um TracKing Smart Trailer und bereicherte Gesundheits- und Frachtanalysen für Kühlflotten.

Berichtsumfang des globalen Marktes für Trailer-Telematik

Überblick über die Segmentierung

| Flatbed-Anhänger |

| Kühlanhänger |

| Trockenfrachtanhänger |

| Tankanhänger |

| GPS-Tracking |

| Mobilfunkkonnektivität |

| Satellitenkommunikation |

| Bluetooth |

| Hardware |

| Software |

| Flottenmanagement |

| Asset-Tracking |

| Prädiktive Wartung |

| Frachtüberwachung |

| Cloud-basiert |

| On-Premise |

| Logistik und Transport |

| Einzelhandel und Distribution |

| Bauwesen |

| Landwirtschaft |

| Sonstige |

| OEM |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Trailer-Typ | Flatbed-Anhänger | |

| Kühlanhänger | ||

| Trockenfrachtanhänger | ||

| Tankanhänger | ||

| Nach Kommunikationstechnologie | GPS-Tracking | |

| Mobilfunkkonnektivität | ||

| Satellitenkommunikation | ||

| Bluetooth | ||

| Nach Komponente | Hardware | |

| Software | ||

| Nach Anwendung | Flottenmanagement | |

| Asset-Tracking | ||

| Prädiktive Wartung | ||

| Frachtüberwachung | ||

| Nach Bereitstellungstyp | Cloud-basiert | |

| On-Premise | ||

| Nach Endnutzer | Logistik und Transport | |

| Einzelhandel und Distribution | ||

| Bauwesen | ||

| Landwirtschaft | ||

| Sonstige | ||

| Nach Vertriebskanal | OEM | |

| Nachrüstung | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Trailer-Telematik im Jahr 2025?

Die Marktgröße für Trailer-Telematik erreichte im Jahr 2025 1,26 Milliarden USD und wird bis 2030 voraussichtlich mit einer CAGR von 11,27 % wachsen.

Welcher Trailer-Typ wächst am schnellsten?

Kühlanhänger werden voraussichtlich mit einer CAGR von 13,36 % wachsen und profitieren von der Nachfrage nach Kühlketten und E-Commerce.

Warum gewinnen mobilfunkverbundene Geräte Marktanteile?

Bidirektionale Diagnosen, Echtzeit-ETA-Updates und Over-the-Air-Firmware-Anforderungen treiben eine CAGR von 15,85 % für Mobilfunklösungen an.

Welche Rolle spielt die prädiktive Wartung?

Die prädiktive Wartung ist die am schnellsten wachsende Anwendung mit einer CAGR von 15,42 %, da sie Pannen reduziert und die Gesamtbetriebskosten optimiert.

Welche Region weist die höchsten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum führt beim Wachstum und wird voraussichtlich eine CAGR von 11,76 % aufgrund von Infrastrukturinvestitionen und zunehmendem digitalem Handel verzeichnen.

Seite zuletzt aktualisiert am: