Marktgröße und Marktanteil für Elektrofahrzeug-Telematik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

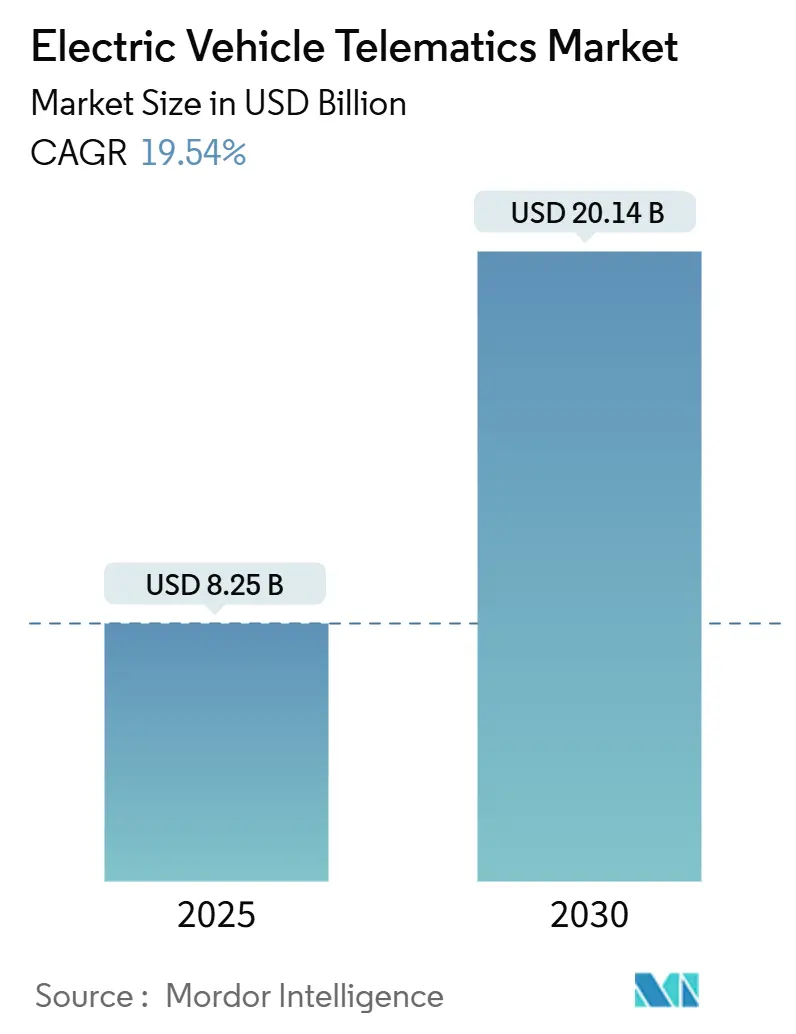

| Marktgröße (2025) | 8.25 Milliarden US-Dollar |

| Marktgröße (2030) | 20.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.54% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrofahrzeug-Telematik von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug-Telematik wird im Jahr 2025 auf 8,25 Milliarden USD geschätzt und soll bis 2030 einen Wert von 20,14 Milliarden USD erreichen, was einer robusten CAGR von 19,54 % über den Prognosezeitraum entspricht. Die obligatorische eCall-Konformität, der rasche Rückgang der 5G-TCU-Kosten und die auf künstlicher Intelligenz basierende Flottenoptimierung erweitern die adressierbare Nachfrage kontinuierlich. Staatliche Vorschriften verlangen bis 2026–2027 eine 4G/5G-fähige Notruftechnik in neuen Elektrofahrzeugen in der gesamten Europäischen Union und schaffen damit effektiv eine Hardware-Grundlage für erweiterte Datenprotokollierung und Ferndiagnose[1]„EU-eCall-Vorschriften aktualisiert, um 4G/5G-konforme Systeme zu erfordern”, InterRegs Ltd., interregs.com. Gewerbliche Flottenoperatoren beschleunigen die Einführung, um Energiekosten zu senken, während die Over-the-Air (OTA)-Software-Monetarisierung wiederkehrende Einnahmequellen erschließt, die die Wirtschaftlichkeit der Automobilhersteller neu gestalten. Die Wettbewerbsintensität bleibt moderat, da traditionelle Zulieferer, Technologieunternehmen und Nischenanbieter darum wetteifern, edge-fähige Module mit Fahrzeug-zu-allem (V2X)-Kommunikation zu integrieren.

Wichtigste Erkenntnisse des Berichts

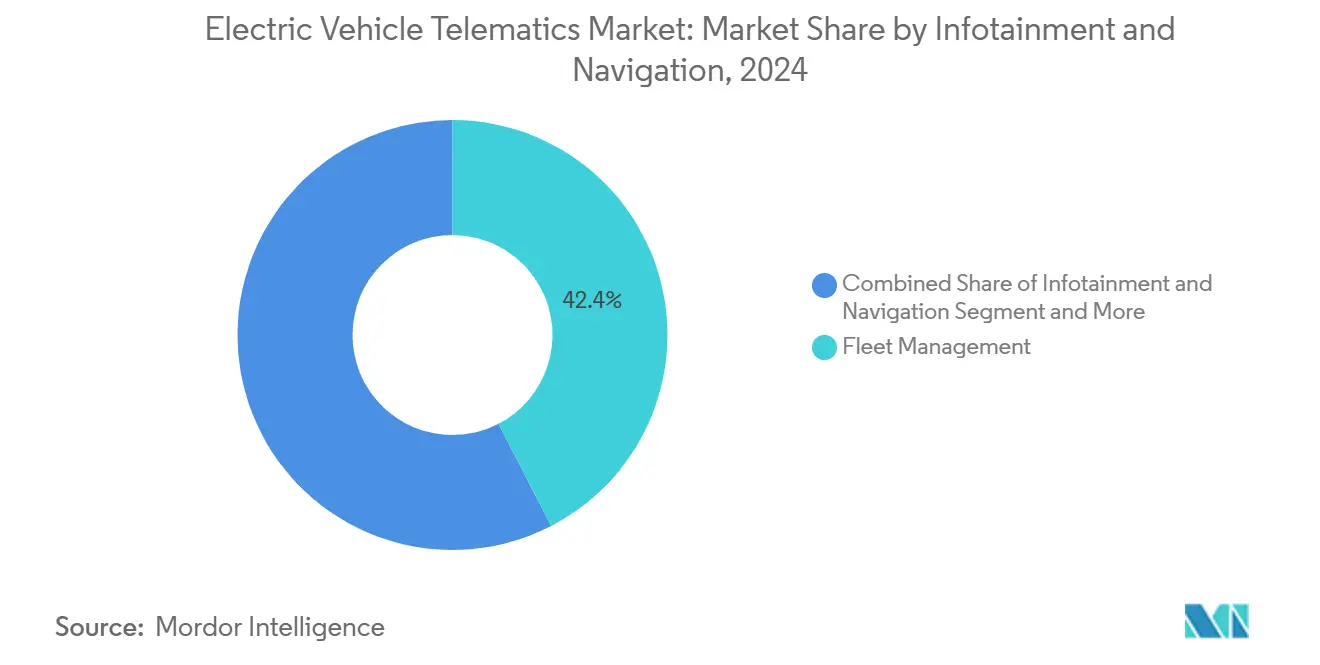

- Nach Dienst hielt Flottenmanagement im Jahr 2024 einen Marktanteil von 42,41 % am Markt für Elektrofahrzeug-Telematik; V2X und OTA-Updates werden bis 2030 voraussichtlich mit einer CAGR von 24,66 % wachsen.

- Nach Vertriebskanal entfielen 72,54 % der Marktgröße für Elektrofahrzeug-Telematik im Jahr 2024 auf OEM-Erstausrüstungslösungen, während der Nachrüstmarktkanal zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 20,78 % wachsen wird.

- Nach Konnektivitätslösung dominierte die eingebettete Architektur im Jahr 2024 mit einem Anteil von 79,24 % an der Marktgröße für Elektrofahrzeug-Telematik; 5G-integrierte Smartphone-Lösungen werden bis 2030 die schnellste CAGR von 29,88 % verzeichnen.

- Nach Fahrzeugtyp führten Personenkraftwagen den Markt für Elektrofahrzeug-Telematik im Jahr 2024 mit einem Marktanteil von 69,19 % an, während mittelgroße und schwere Nutzfahrzeuge bis 2030 mit einer CAGR von 21,91 % wachsen sollen.

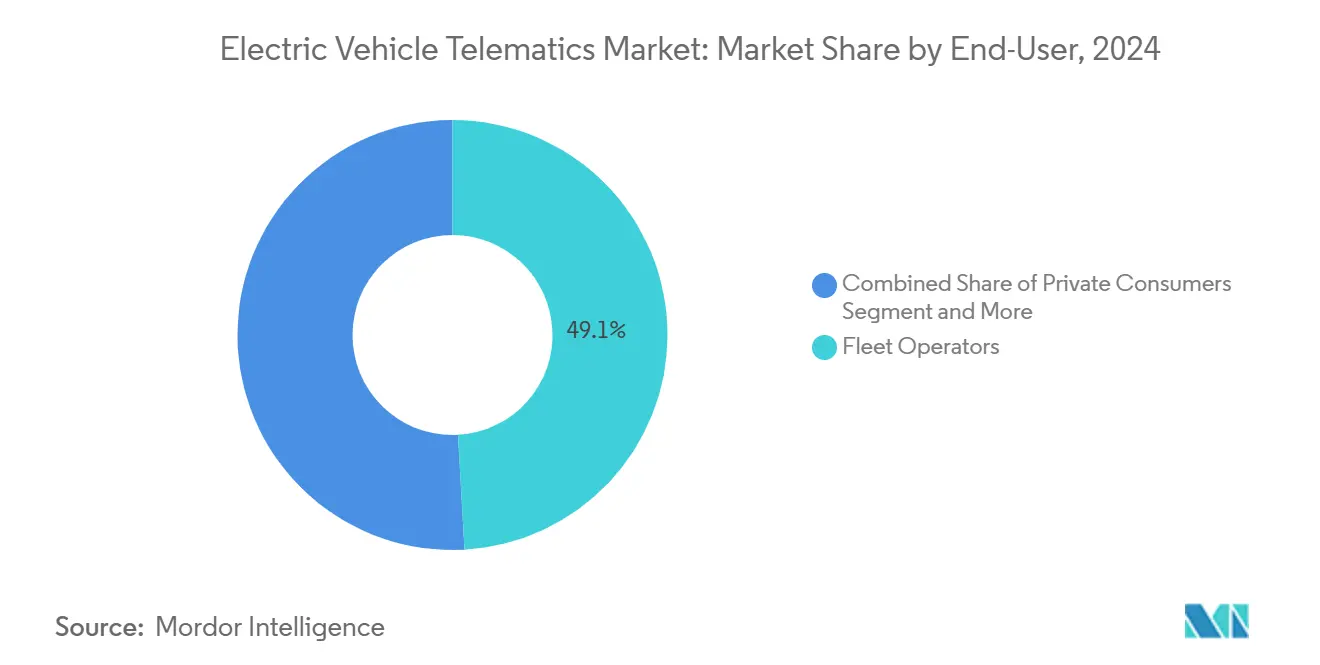

- Nach Endnutzer entfielen im Jahr 2024 49,11 % des Marktanteils für Elektrofahrzeug-Telematik auf Flottenoperatoren; Carsharing- und Mobilitätsanbieter dürften bis 2030 eine CAGR von 27,63 % verzeichnen.

- Nach Antriebsart entfielen im Jahr 2024 73,66 % der Marktgröße für Elektrofahrzeug-Telematik auf Batterieelektrofahrzeuge, während Brennstoffzellenelektrofahrzeuge im Prognosezeitraum die schnellste CAGR von 27,12 % verzeichnen werden.

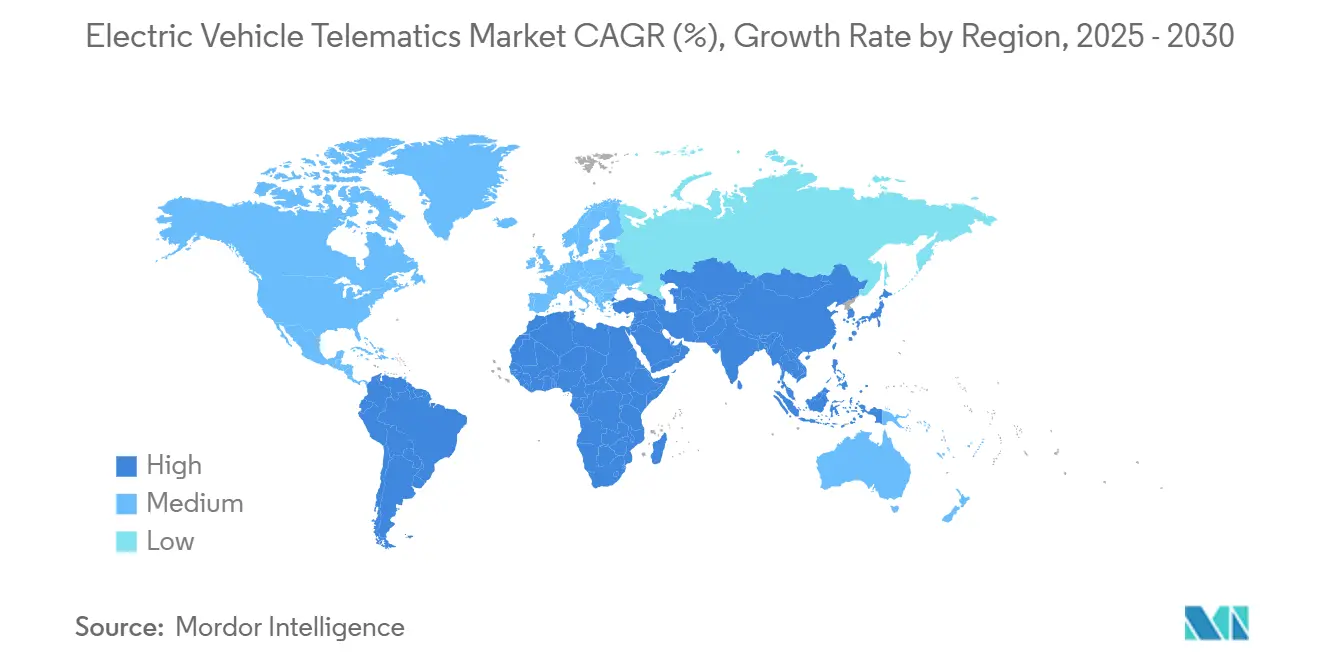

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 43,53 % am Markt für Elektrofahrzeug-Telematik, während die Region Naher Osten und Afrika bis 2030 die schnellste CAGR von 20,06 % verzeichnen soll.

Globale Trends und Erkenntnisse zum Markt für Elektrofahrzeug-Telematik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| eCall und Datenprotokollierung | +4.2% | Europa, Nordamerika, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| OTA-Software-Monetarisierung | +3.8% | Global, mit frühen Gewinnen in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Vorausschauende Wartung | +3.1% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Rückgang der Halbleiterkosten | +2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Nutzungsbasierte Versicherung | +2.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| V2G-Kommunikation | +2.1% | Europa, Kalifornien, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften für eCall und Datenprotokollierung in Elektrofahrzeugen

Obligatorische Notrufsystem-Kompatibilitäts-Upgrades von 2G/3G auf 4G/5G setzen universelle Telematik-Hardware in neuen Batterieelektrofahrzeugen im Markt für Elektrofahrzeug-Telematik durch. Die Gesetzgebung verankert kontinuierliche Fahrzeugtelemetrie-Fähigkeiten und ermöglicht die Echtzeit-Überwachung des Batteriezustands sowie vorausschauende Wartungsdienste. Chinas parallele Standards für intelligente vernetzte Fahrzeuge und Japans Gesellschaft-5.0-Strategie spiegeln den europäischen Ansatz wider und sorgen für mehrregionale Rückenwinde. Automobilhersteller beschleunigen nun Partnerschaften mit Anbietern mit regulatorischen Zulassungen und fördern die Plattformstandardisierung. Das Compliance-Fenster sichert die Basalnachfrage und positioniert Telematikanbieter für eine Dienstleistungsdiversifizierung über Sicherheitsfunktionen hinaus.

OTA-Software-Monetarisierung steigert wiederkehrende OEM-Einnahmen

Over-the-Air-Update-Ökosysteme, die von Tesla eingeführt wurden, verwandeln Fahrzeuge im Markt für Elektrofahrzeug-Telematik in Software-Plattformen, die mit Upselling-Potenzial für Abonnements verkauft werden. Vollständige Fahrzeug-Firmware-Updates schalten Leistungsverbesserungen und neue Funktionen nach dem Verkauf frei und erhöhen den Lifetime-Kundenwert. Chinesische Neueinsteiger wie NIO und XPeng berichten von OTA-Installationsraten von über 44 % im Jahr 2024, was die schnelle Skalierbarkeit unterstreicht. Abonnementfähige Architekturen rechtfertigen höhere Vorabkosten für Telematik-Hardware und stärken die OEM-Kontrolle über den Datenbesitz. Die daraus resultierenden Rentenströme verringern die Sensibilität gegenüber Hardware-Margen und fördern den breiteren Einsatz eingebetteter Module.

KI-basierte vorausschauende Wartung für Elektroflotten

Auf Telemetrie angewandte Algorithmen des maschinellen Lernens antizipieren Komponentenausfälle, reduzieren ungeplante Ausfallzeiten und optimieren Wartungsintervalle im Markt für Elektrofahrzeug-Telematik. Frühe Pilotprojekte zeigen 15–25 % niedrigere Wartungsausgaben durch die Abstimmung des Batteriezustandsstatus mit den Flottenbetriebszyklen. Datenwissenschaftsorientierte Telematikanbieter gewinnen Wettbewerbsvorteile durch proprietäre Vorhersagemodelle. Flottenmanager übersetzen Einsparungen direkt in verbesserte Gesamtbetriebskosten und stärken die Einführung in hochausgelasteten gewerblichen Segmenten.

Rückgang der Halbleiterkosten ermöglicht eingebettete 5G-TCUs

Automotive-grade 5G-System-on-Chip-Designs integrieren jetzt Edge-Verarbeitung und reduzieren die Stücklistenkosten sowie den Formfaktor im Markt für Elektrofahrzeug-Telematik. HARMANs 5G-fähige TCU-Plattform ist ein Beispiel für Reife und unterstützt latenzarme V2X- und Cloud-native Dienste. Die Massenproduktion in Asien beschleunigt die Preiskompression und ermöglicht es Automobilherstellern, eingebettete Konnektivität als Standardausstattung zu spezifizieren. Die Hardware-Standardisierung fördert Skaleneffekte und erschließt fortgeschrittene Anwendungsfälle wie Edge-gehostetes Inferencing mit künstlicher Intelligenz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen | -2.8% | Global, mit strengerer Durchsetzung in Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabkosten für Hardware | -2.1% | Südamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Datenschutzvorschriften | -1.6% | Europa, Kalifornien, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Chipset-Versorgung | -1.4% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen und zunehmende Regulierung

Aufsehenerregende Hackerangriffe untergraben das Verbrauchervertrauen und lösen strenge Compliance-Vorschriften im Markt für Elektrofahrzeug-Telematik aus. UNECE WP.29 R155 und R156 verpflichten nun alle vernetzten Fahrzeuge zu durchgängigen Cybersicherheitsmanagementsystemen[2]„UN-Regelung Nr. 155 – Cybersicherheit und Cybersicherheitsmanagementsystem”, Wirtschaftskommission der Vereinten Nationen für Europa, UNECE.ORG. Die Norm ISO/SAE 21434 fügt weiteren Engineering-Aufwand hinzu. OEMs und Zulieferer müssen zusätzliche Ressourcen für Bedrohungserkennung, Patch-Management und Drittanbieter-Audits bereitstellen. Kleinere Anbieter sehen sich aufgrund der Kosten für Sicherheitszertifizierungen mit Markteintrittsbarrieren konfrontiert, während sich Bereitstellungszeiträume verlängern, da regulatorische Überprüfungen zunehmen.

Hohe Vorabkosten für Hardware in preissensiblen Regionen

Automotive-grade 5G-TCUs bleiben im Vergleich zur Unterhaltungselektronik im Markt für Elektrofahrzeug-Telematik kostspielig. Schwellenmärkte, in denen die Einführung von Elektrofahrzeugen von der Preisparität abhängt, haben Schwierigkeiten, Premium-Einbaumodule zu rechtfertigen. Einfuhrzölle und begrenzte lokale Fertigung treiben die Stückkosten weiter in die Höhe. Nachrüstgeräte bieten Übergangslösungen, verfügen jedoch nicht über eine vollständige Integration, was die Aktivierung fortgeschrittener Anwendungsfälle behindert. Subventionsprogramme und lokalisierte Produktion sind erforderlich, um Erschwinglichkeitslücken zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienst: Flottenmanagement optimiert gemischte Einsätze

Flottenmanagement hielt im Jahr 2024 einen Marktanteil von 42,41 % am Markt für Elektrofahrzeug-Telematik. Gewerbliche Betreiber nutzen Telematik-Dashboards, um Ladevorgänge zu koordinieren, den Batteriezustandsstatus zu verfolgen und das Fahrerverhalten zu überwachen. Die Marktgröße für Elektrofahrzeug-Telematik im Bereich Flottenmanagement soll parallel zu den Elektrifizierungsmandaten von Unternehmen steigen, während die Volatilität der Energiekosten den Optimierungswert erhöht. V2X und OTA-Updates führen die Expansion mit einer CAGR von 24,66 % bis 2030 an und spiegeln den Übergang zu softwaredefinierten Architekturen wider.

Infotainment und Navigation halten die Nachfrage bei Privatkunden aufrecht, die smartphone-ähnliche Erlebnisse suchen. Flottenmanager quantifizieren Einsparungen durch niedrigere Energiekosten pro Kilometer und reduzierte ungeplante Wartung. Diagnose- und Prognosedienste integrieren KI-Modelle, die den Komponentenverschleiß vorhersagen und die Lebensdauer von Anlagen verlängern. Telematik für Versicherungen verbindet kohlenstoffgebundene Policen mit Nutzungsdaten und bietet greifbare Prämienreduzierungen. Die Dienstleistungskonvergenz begünstigt End-to-End-Plattformen, die in der Lage sind, unterschiedliche Datenströme in einem einheitlichen Steuerungsbereich zu harmonisieren.

Nach Vertriebskanal: OEM-Integration dominiert die Werksausstattung

OEM-Erstausrüstungslösungen machten im Jahr 2024 72,54 % der Marktgröße für Elektrofahrzeug-Telematik aus, da Automobilhersteller Konnektivität in die Produktionslinie integrierten. Der eingebettete Ansatz ermöglicht eine tiefere Integration mit Fahrzeugsystemen und beseitigt Kompatibilitätsprobleme, die Nachrüstinstallationen plagen. Die Nachrüstmarktnachfrage verzeichnet dennoch bis 2030 eine CAGR von 20,78 %, angetrieben durch Nachrüstungen bestehender Flotten. Der Marktanteil für Elektrofahrzeug-Telematik, der von Nachrüstmarktanbietern erfasst wird, bleibt eine Nische, ist jedoch für budgetbewusste Betreiber wichtig.

Die Stärke des OEM-Kanals spiegelt strategische Akquisitionen wider, wie den Kauf der Automobilelektroniksparte von Motorola durch Continental AG, was die Position des Unternehmens bei OEM-Erstausrüstungs-Telematiklösungen stärkt. Nachrüstkits konzentrieren sich auf kurze Installationszeiten und monatliche Abonnementmodelle, die die Vorabkosten senken. Nachrüstlösungen bleiben für gewerbliche Flotten relevant, die bestehende Fahrzeuge ohne Ersatzkosten aufrüsten möchten. Die regulatorische Harmonisierung könnte schließlich werkseitig eingebaute Telematik auch in preissensiblen Segmenten vorschreiben und den Nachrüstmarktumfang schrittweise einschränken.

Nach Konnektivitätslösung: Eingebettete Architektur setzt sich durch

Eingebettete Konnektivität dominierte im Jahr 2024 mit einem Marktanteil von 79,24 % den Markt für Elektrofahrzeug-Telematik. Automobilhersteller bevorzugen eSIM-basierte Module, die eine konsistente Netzwerkleistung gewährleisten und OTA-Pipelines beherbergen. Die mit eingebetteten Lösungen verbundene Marktgröße für Elektrofahrzeug-Telematik profitiert von 5G-fähigen Chipsätzen, die eine Echtzeit-V2X-Kommunikation ermöglichen. Integrierte Smartphone-Architekturen verzeichnen die schnellste CAGR von 29,88 % und nutzen die Vertrautheit der Verbraucher mit Geräten und App-Ökosystemen.

Telekommunikationsanbieter fördern globale eSIM-Bereitstellungsplattformen wie Deutsche Telekoms AirOn360®, um nahtloses Roaming und Over-the-Air-Profilwechsel anzubieten. Kabelgebundene und tragbare Lösungen dienen Nischenanwendungen, bei denen eine dauerhafte Fahrzeugmodifikation unpraktisch oder kostenunwirtschaftlich ist. Die Wahl der Konnektivitätsarchitektur beeinflusst die Telematikdienstfähigkeiten, wobei eingebettete Lösungen die umfassendsten Funktionssätze ermöglichen, aber höhere Vorabinvestitionen erfordern.

Nach Fahrzeugtyp: Personenkraftwagen führen, gewerbliche Flotten beschleunigen

Personenkraftwagen hielten im Jahr 2024 einen Anteil von 69,19 % am Markt für Elektrofahrzeug-Telematik, da frühe Anwender eine Fernladesteuerung und vernetztes Infotainment verlangten. Gewerbliche mittelgroße und schwere Fahrzeuge verzeichneten die schnellste CAGR von 21,91 % und spiegeln den quantifizierbaren ROI durch Betriebszeitoptimierung wider. Die Marktgröße für Elektrofahrzeug-Telematik im Bereich gewerblicher Lkw wird steigen, da emissionsfreie Zonen in wichtigen Logistikkorridoren zunehmen.

Personenkraftwagen, SUVs und MPVs zeigen eine starke Einführung von Telematik aufgrund höherer durchschnittlicher Verkaufspreise, die Telematik-Hardwarekosten absorbieren können. Leichte Nutzfahrzeuge überbrücken Verbraucher- und gewerbliche Anwendungen, wobei Kleinunternehmer grundlegende Flottenmanagementfähigkeiten zu Verbraucherpreisen suchen. Zweiräder schaffen neue Datenmonetatisierungsmöglichkeiten in dicht besiedelten asiatischen Städten. Die Zusammenarbeit zwischen OEMs und Flottenoperatoren wird die Anwendungsprioritäten prägen, insbesondere in Bezug auf die Verlängerung der Batterielebensdauer und die Routenplanung.

Nach Endnutzer: Flottenoperatoren verankern die Nachfrage

Flottenoperatoren repräsentierten im Jahr 2024 49,11 % des Marktanteils für Elektrofahrzeug-Telematik. Telematik ermöglicht Routenoptimierung, Fahrer-Coaching und Energiekostenprognosen in großem Maßstab. Carsharing- und Mobilitätsanbieter werden bis 2030 eine CAGR von 27,63 % verzeichnen, angetrieben durch die Echtzeit-Verfolgung der Fahrzeugverfügbarkeit und automatisierte Abrechnung. Privatkunden stellen ein bedeutendes, aber preissensibles Segment dar, das Komfortfunktionen gegenüber umfassenden Flottenmanagementfähigkeiten priorisiert.

Versicherungs- und Leasinggesellschaften setzen zunehmend Telematiklösungen ein, um den Anlagenzustand und das Fahrerverhalten für die Risikobewertung und Preisoptimierung zu überwachen. OEMs arbeiten mit Telematikspezialisten zusammen, um Flottenmanagement-APIs direkt in Fahrzeug-Dashboards zu integrieren und das Onboarding für Unternehmenskonnektivität zu vereinfachen. Die Marktgröße für Elektrofahrzeug-Telematik im Flottenbereich profitiert von unternehmerischen Nachhaltigkeitszielen und Gesamtbetriebskosten-Imperativen.

Nach Antriebsart: BEVs dominieren, Brennstoffzellen schreiten voran

Batterieelektrofahrzeuge machten im Jahr 2024 73,66 % des Marktanteils für Elektrofahrzeug-Telematik aus, bedingt durch den komplexen Bedarf an Batterieüberwachung. Brennstoffzellenelektrofahrzeuge werden eine CAGR von 27,12 % verzeichnen, angetrieben durch Pilotprojekte für schwere Flotten in Logistikzentren. Die mit Plug-in-Hybridfahrzeugen und Hybridfahrzeugen verbundene Marktgröße für Elektrofahrzeug-Telematik hängt von Dual-Antriebsstrang-Optimierungssoftware ab, die Verbrennungs- und Elektromodi ausbalanciert.

BEVs profitieren von integrierten Telematikarchitekturen, die den Batteriezustandsstatus überwachen, Ladevorgänge optimieren und Echtzeit-Reichweitenschätzungen basierend auf Fahrbedingungen liefern. Aufkommende Wasserstoffkorridore in Europa und Kalifornien schaffen neue Datenanforderungen rund um Brennstoffzellendiagnose und Reichweitenvorhersage. Antriebsübergreifende Analysen werden an Bedeutung gewinnen, da gemischte Flotten zur Normalität werden.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 43,53 % am globalen Markt für Elektrofahrzeug-Telematik, angetrieben durch Chinas rasche Elektrifizierung und Mandate für intelligente vernetzte Fahrzeuge. Die Marktgröße für Elektrofahrzeug-Telematik in der Region steigt, da öffentliche Beschaffungsquoten eine erhebliche Anzahl von Fahrzeugen mit neuen Energiequellen vorschreiben und so eine Basalnachfrage nach eingebetteten Modulen garantieren. Japans 5G-Abdeckungsmeilensteine und Südkoreas Netzwerkverdichtung treiben fortgeschrittene V2X-Pilotprojekte voran. Durch Lieferkettenunterbrechungen gebremst, priorisieren regionale OEMs dennoch werksintegrierte TCUs, um Cybersicherheitsrichtlinien einzuhalten. Gewerbliche Flotten nutzen dichte städtische Ladenetzwerke, um Algorithmen für vorausschauende Wartung zu erproben und die Plattformeinführung weiter zu festigen.

Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 20,06 % bis 2030. Frühe Anwender in den Vereinigten Arabischen Emiraten setzen Telematik ein, um den durch extreme Temperaturen verursachten Batterieabbau zu mindern, während Südafrikas metropolitane Smart-Mobility-Pläne Telematik mit dem Ausbau von Ladestationen bündeln. Spärliche ländliche Infrastruktur verstärkt den Wert von Reichweitenvorhersagen und Echtzeit-Daten zur Verfügbarkeit von Ladestationen. Die staatliche Diversifizierung weg von Kohlenwasserstoffen unterstützt mehrjährige Anreizprogramme, die 5G-fähige Geräte subventionieren. Start-ups liefern robuste Hardware, die für Sand, Hitze und Vibrationen ausgelegt ist, und differenzieren sich durch Hardware-Resilienz.

Nordamerika und Europa verzeichneten im Jahr 2024 stetige Wachstumsraten. Ausgereifte regulatorische Rahmenbedingungen konzentrieren sich auf Cybersicherheits- und Datenschutz-Compliance. Die Einführung von UNECE R155/R156 in Europa zwingt Zulieferer, vor dem Marktstart eine Sicherheitszertifizierung durch Dritte einzuholen. US-amerikanische gewerbliche Flotten nutzen Steuergutschriften, um Premium-Telematikpakete zu rechtfertigen, die das Depot-Energiemanagement integrieren. Südamerika, mit Brasilien und Chile, die Steueranreize für Elektrobusse und Lieferwagen einführen. Nachrüst-Dongles florieren in preissensiblen Segmenten, doch die steigende Volatilität der Kraftstoffkosten drängt Betreiber zu leistungsfähigeren eingebetteten Einheiten.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeug-Telematik (EV-Telematik) ist mäßig fragmentiert und spiegelt eine dynamische Mischung aus etablierten Automobilzulieferern, aufstrebenden Technologieunternehmen und spezialisierten Telematikanbietern wider, die auf verschiedenen Ebenen der Wertschöpfungskette konkurrieren. Traditionelle OEMs integrieren Telematik zunehmend in ihre Plattformen, während Technologieunternehmen fortschrittliche Datenanalysen und Cloud-basierte Dienste einbringen. Tesla sticht mit seiner vertikal integrierten Architektur hervor, die nahtlose Over-the-Air (OTA)-Updates ermöglicht, die zu Branchen-Benchmarks geworden sind. Diese Fähigkeit ermöglicht es Tesla, Software-Verbesserungen, Diagnosen und Funktions-Upgrades schnell ohne physischen Eingriff bereitzustellen.

Die strategische Positionierung konzentriert sich auf die Integration sicherer Konnektivität, Edge-Intelligenz und monetarisierbarer Datenpipelines. Zulieferer differenzieren sich durch das Angebot von Komplettlösungen, die Hardware, Middleware, Cloud-Analysen und Compliance-Toolkits umfassen. Partnerschaften florieren: Telekommunikationsanbieter bieten eSIM-Lebenszyklusmanagement an, Cybersicherheitsunternehmen liefern Penetrationstestdienste und KI-Spezialisten tragen Algorithmen für vorausschauende Wartung bei. Anbieter, die in der Lage sind, diese Disziplinen zu harmonisieren, gewinnen Marktanteile bei OEMs, die auf softwaredefinierte Fahrzeuge umsteigen.

Nischenmöglichkeiten entstehen im Bereich des Fahrzeug-zu-Netz-Energiehandels, der kohlenstoffindexierten Telematik für Versicherungen und der Analyse des Fahrerverhaltens im Fahrzeug. Chinesische Chipsethersteller beschleunigen die Kostensenkung und fordern etablierte Siliziumanbieter heraus. Eine Konsolidierung ist wahrscheinlich, da mittelgroße Anbieter nach Skalierung suchen, um die UNECE-Cybersicherheits-Compliance und das KI-Modelltraining zu finanzieren. Die Marktkonzentration bleibt im Wandel, da neue Marktteilnehmer Lücken ausnutzen, während etablierte Marken ihre Portfolios durch Fusionen oder Joint Ventures erweitern.

Marktführer der Branche für Elektrofahrzeug-Telematik

Continental AG

Tesla Inc.

Harman International (Samsung)

Robert Bosch GmbH

Geotab Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Siemens führt Depot360 in den Vereinigten Staaten ein und nutzt Telematik auf Fahrzeugebene, um die Erstattung von Heimladevorgängen zu automatisieren.

- Januar 2025: Samsara und Stellantis führen integrierte Telematik für gewerbliche Elektrofahrzeuge ein und ermöglichen werksintegriertes Flottenmanagement.

- Januar 2025: PURE EV stellt die X Platform 3.0 mit KI-gesteuerten Steuerungen und Echtzeit-Konnektivität vor.

Umfang des globalen Berichts über den Markt für Elektrofahrzeug-Telematik

| Infotainment und Navigation |

| Flottenmanagement |

| Sicherheit und Schutz |

| Diagnose und Prognose |

| Telematik für Versicherungen |

| V2X und OTA-Updates |

| OEM-Erstausrüstung |

| Nachrüstmarkt |

| Eingebettet |

| Integriertes Smartphone |

| Kabelgebunden / Tragbar |

| Zweiräder | |

| Personenkraftwagen | Schräghecklimousinen |

| Stufenhecklimousinen | |

| SUVs und MPVs | |

| Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge |

| Privatkunden |

| Flottenoperatoren |

| Versicherungs- und Leasinggesellschaften |

| Carsharing- und Mobilitätsanbieter |

| Batterieelektrofahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenelektrofahrzeug (FCEV) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dienst | Infotainment und Navigation | |

| Flottenmanagement | ||

| Sicherheit und Schutz | ||

| Diagnose und Prognose | ||

| Telematik für Versicherungen | ||

| V2X und OTA-Updates | ||

| Nach Vertriebskanaltyp | OEM-Erstausrüstung | |

| Nachrüstmarkt | ||

| Nach Konnektivitätslösung | Eingebettet | |

| Integriertes Smartphone | ||

| Kabelgebunden / Tragbar | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Personenkraftwagen | Schräghecklimousinen | |

| Stufenhecklimousinen | ||

| SUVs und MPVs | ||

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Endnutzer | Privatkunden | |

| Flottenoperatoren | ||

| Versicherungs- und Leasinggesellschaften | ||

| Carsharing- und Mobilitätsanbieter | ||

| Nach Antriebsart | Batterieelektrofahrzeug (BEV) | |

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenelektrofahrzeug (FCEV) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Elektrofahrzeug-Telematik im Jahr 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 20,14 Milliarden USD erreichen und mit einer CAGR von 19,54 % wachsen.

Welches Dienstsegment hält derzeit den größten Anteil?

Flottenmanagementdienste führen mit einem Anteil von 42,41 % im Jahr 2024.

Welche Konnektivitätsarchitektur dominiert bei neuen Elektrofahrzeugmodellen?

Eingebettete Lösungen dominierten im Jahr 2024 mit einem Marktanteil von 79,24 % aufgrund der Werksintegration und eSIM-Bereitstellung.

Welche Region wird bis 2030 am schnellsten wachsen?

Der Nahe Osten und Afrika werden voraussichtlich die höchste CAGR von 20,06 % verzeichnen.

Wie profitieren OTA-Updates Automobilhersteller finanziell?

OTA-Fähigkeiten verwandeln Fahrzeuge in Abonnementplattformen und erschließen wiederkehrende Einnahmen nach dem Verkauf, während gleichzeitig Rückrufkosten gesenkt werden.

Was ist die wichtigste Cybersicherheitsvorschrift, die Telematikanbieter in Europa betrifft?

Die UNECE WP.29-Regelung 155 schreibt durchgängige Cybersicherheitsmanagementsysteme für alle vernetzten Fahrzeuge vor.

Seite zuletzt aktualisiert am: