Sattelauflieger-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

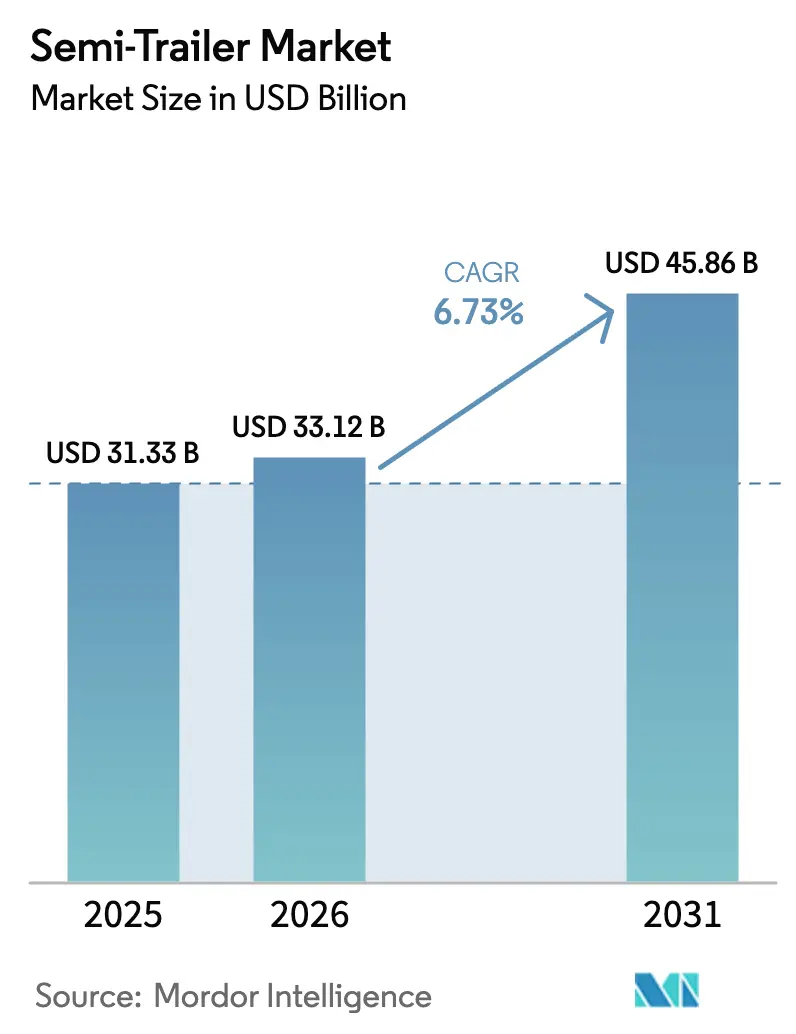

| Marktgröße (2026) | 33.12 Milliarden US-Dollar |

| Marktgröße (2031) | 45.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sattelauflieger-Marktanalyse von Mordor Intelligence

Die Größe des Sattelauflieger-Marktes wird voraussichtlich von 31,33 Milliarden USD im Jahr 2025 und 33,12 Milliarden USD im Jahr 2026 auf 45,86 Milliarden USD bis 2031 anwachsen, was einem CAGR von 6,73 % zwischen 2026 und 2031 entspricht. Die solide Nachfrage resultiert aus dem Anstieg von E-Commerce-Paketsendungen, der Ausweitung von Kühlkettenpflichten und Infrastrukturimpulsen in wachstumsstarken Volkswirtschaften. Gleichzeitig bremsen volatile Stahlpreise und erhöhte Kreditkosten die kurzfristige Flottenerneuerung. Flottenoperatoren wägen den Anschaffungspreis elektrifizierter Achsen, leichter Verbundwerkstoffe und Telematik gegen Einsparungen bei den Gesamtbetriebskosten ab, die je nach Nutzlastdichte und regionalen Betriebszyklen variieren. Hersteller, die modulare Karosseriedesigns mit prädiktiver Wartungsanalytik kombinieren, sichern sich Kaufaufträge von Logistikunternehmen, die Ausfallzeiten minimieren möchten. Die Wettbewerbspositionierung hängt daher von Technologie-Rollouts, Garantielaufzeiten und Finanzierungsflexibilität ab, nicht allein vom Fahrgestellpreis. Käufer im asiatisch-pazifischen Raum priorisieren insbesondere ISO-konforme Containerfahrgestelle, um multimodale Korridore zu nutzen, die Häfen, Rangierbahnhöfe und Industrieparks verbinden.

Wichtigste Erkenntnisse des Berichts

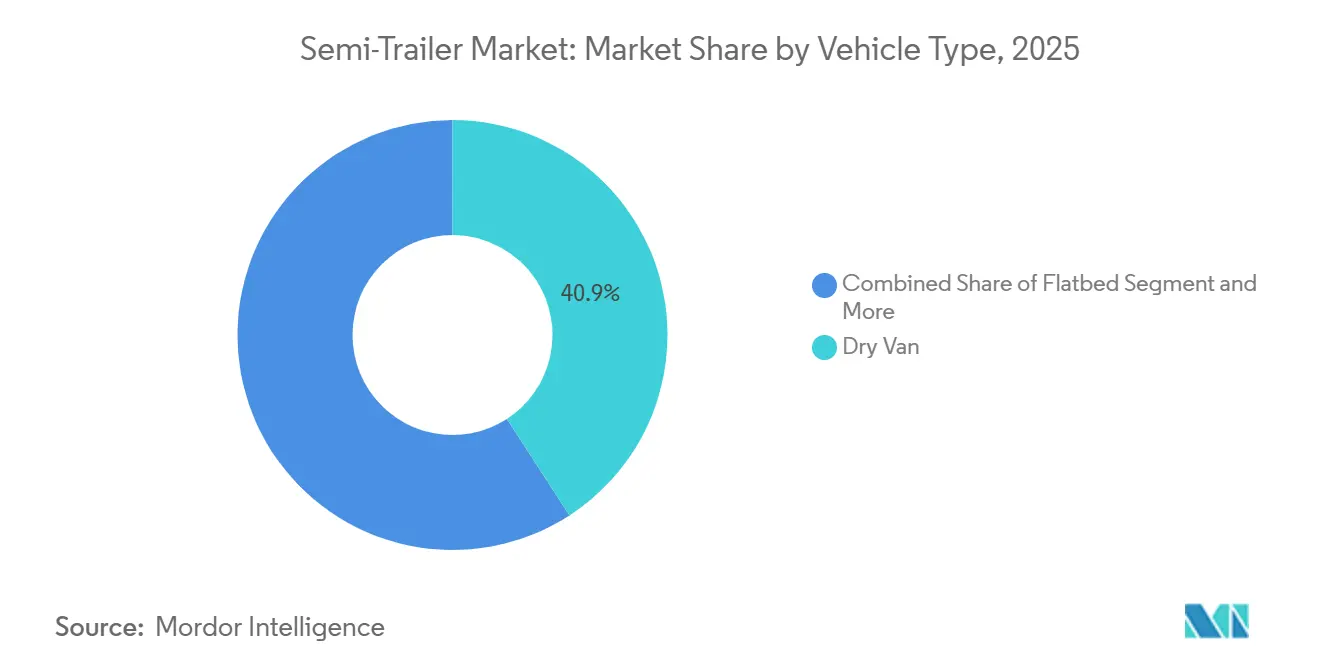

- Nach Fahrzeugtyp hatten Trockenfrachtauflieger im Jahr 2025 einen Anteil von 40,85 % am Sattelauflieger-Markt, während Kühlauflieger bis 2031 voraussichtlich mit einem CAGR von 7,92 % wachsen werden.

- Nach Tonnage entfiel das Segment von 25 bis 50 Tonnen im Jahr 2025 auf 42,61 % der Sattelauflieger-Marktgröße, während Auflieger mit einem Gewicht von weniger als 25 Tonnen bis 2031 den höchsten CAGR von 8,32 % verzeichnen dürften.

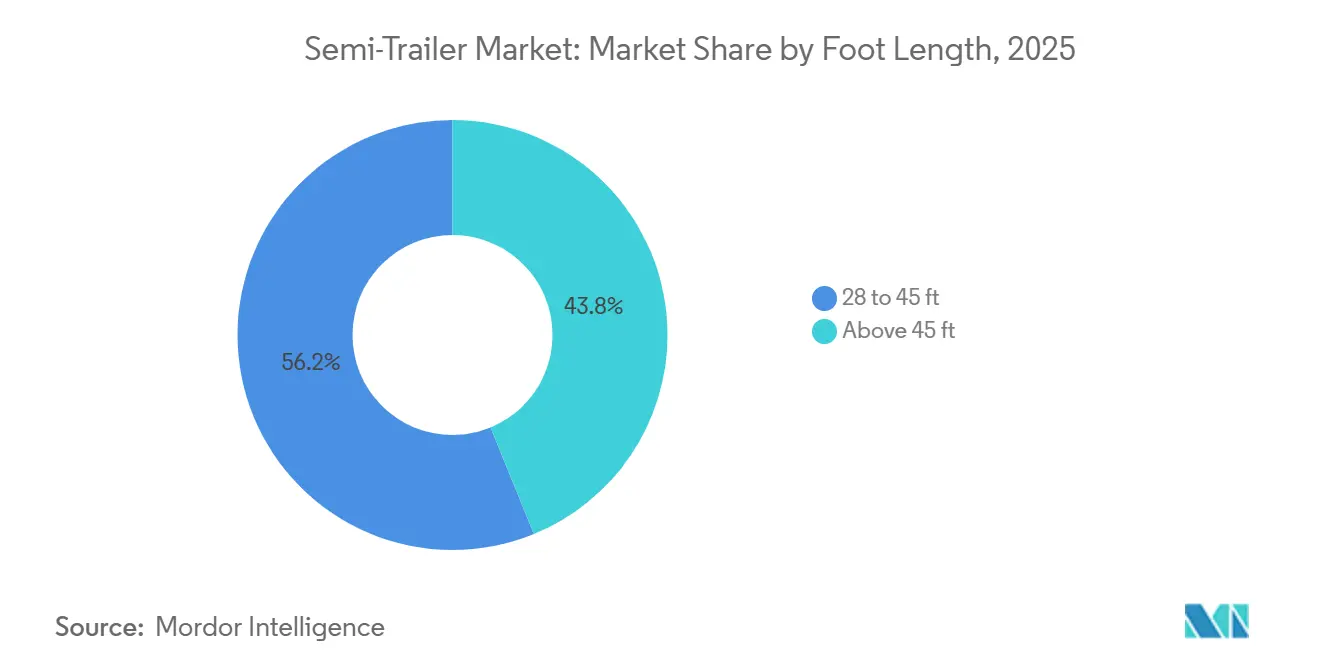

- Nach Länge in Fuß erzielten Auflieger von 28 bis 45 Fuß im Jahr 2025 einen Umsatzanteil von 56,19 %, während Konfigurationen über 45 Fuß bis 2031 mit einem CAGR von 8,12 % wachsen.

- Nach Endverbrauchsbranche entfielen auf Transport und Logistik im Jahr 2025 40,12 % der Marktgröße; die Kühlkettenlogistik dürfte mit einem CAGR von 9,22 % bis 2031 das stärkste Wachstum verzeichnen.

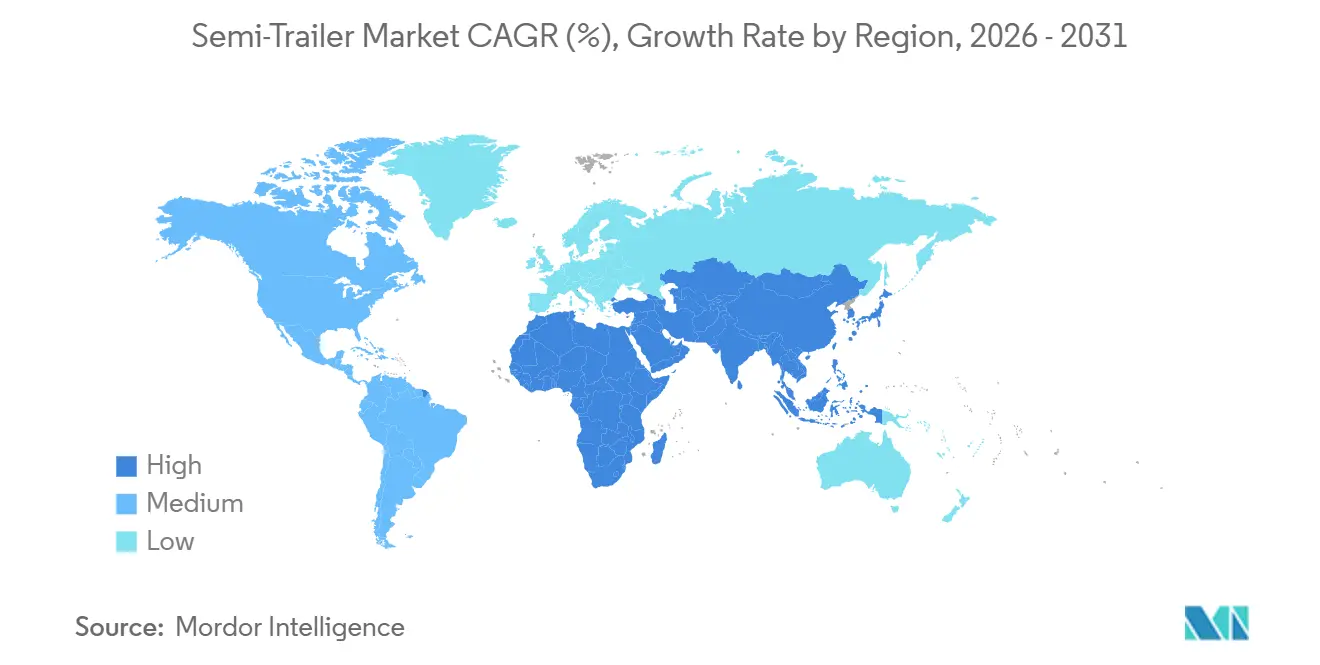

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit 35,87 % der globalen Marktgröße; die Region Naher Osten und Afrika wird bis 2031 voraussichtlich den höchsten CAGR von 7,42 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Sattelauflieger-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Frachtboom | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Korridoren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkettenlogistik | +1.5% | Global, angeführt von Nordamerika und Europa für Pharmazeutika; asiatisch-pazifischer Raum für verderbliche Waren | Langfristig (≥ 4 Jahre) |

| Einführung von Auflieger-Telematik | +1.2% | Nordamerika und Europa (Pflicht zur elektronischen Fahrtenschreiber-Aufzeichnung); aufkommende Einführung im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturimpulse | +1.0% | Asiatisch-pazifischer Raum (China, Indien), Naher Osten und Afrika (Saudi-Arabien, Vereinigte Arabische Emirate), Südamerika (Brasilien, Argentinien) | Langfristig (≥ 4 Jahre) |

| Elektrifizierte Auflieger mit Rekuperationsachsen | +0.8% | Nordamerika und Europa (frühe Anwender); Pilotprogramme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regelungen für 60-Fuß-Trockenfrachtauflieger | +0.5% | Vereinigte Staaten (Pilotprojekte auf Bundesstaatenebene), Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Frachtboom

Im Jahr 2025 reagierten Logistikunternehmen auf einen erheblichen Anstieg der Paket- und Stückgutvolumina im Jahresvergleich, indem sie mehr Trockenfrachtauflieger und Curtainsider beschafften. Amazon stärkte seine Kapazitäten durch den Einsatz eigener Auflieger und erzielte über eine mehrjährige Abschreibung bemerkenswerte Senkungen der Betriebskosten pro Meile. Die regionalen Fulfillment-Center von Walmart im Mittleren Westen der Vereinigten Staaten benötigen Auflieger unter 45 Fuß mit Rolltoren, um den Durchsatz an den Laderampen zu verbessern. Der Vorstoß zur städtischen Zustellung auf der letzten Meile treibt die Einführung von Aufliegern unter 28 Fuß voran, die enge Straßen besser befahren können als ihre größeren Pendants. Ein leichter Anstieg des E-Commerce-Umsatzanteils in den Vereinigten Staaten führt zu einem erheblichen Anstieg der jährlichen Aufliegerfahrten und intensiviert die Produktionspläne nordamerikanischer Erstausrüster. Infolgedessen erzielen Hersteller, die modulare Innenausstattungen und schnell wechselbare Achsensätze anbieten, einen Preisaufschlag, selbst inmitten von Rohstoffherausforderungen.

Ausbau der globalen Kühlkettenlogistik

Die Leitlinien der Weltgesundheitsorganisation aus dem Jahr 2024 schreiben eine kontinuierliche Temperaturüberwachung für Biologika- und Impfstoffsendungen vor, eine Anforderung, die die Nachfrage nach Mehrzonenkühlaufliegern mit Doppelverdampfern antreibt. Das elektrische Aggregat Vector eCool von Carrier Transicold, das 2025 mit einem Modell der zweiten Generation aktualisiert wurde, eliminiert Dieselgeneratoren und senkt die jährlichen Betriebskosten pro Auflieger erheblich [1]Carrier Transicold stellt leistungsstarke Verbesserungen für seine elektrische Vector TRU-Familie auf der ACT 2025 vor,

Carrier, carrier.com. Die Importe der Vereinigten Staaten an frischem Obst und Gemüse aus Mexiko und Mittelamerika stiegen im Jahr 2025, was die grenzüberschreitenden Kühlaufliegerströme vertiefte und standardisierte Auflieger-Spezifikationen zwischen den NAFTA-Partnern unterstützte. Die Farm-to-Fork-Strategie der Europäischen Union, die darauf abzielt, die Lebensmittelverschwendung bis 2030 um 50 % zu reduzieren, treibt die Entwicklung von Aufliegern mit kontrollierter Atmosphäre voran, die Sauerstoff- und Kohlendioxidwerte regulieren können [2]Farm-to-Fork-Strategie,

Europäische Kommission, ec.europa.eu. Obwohl diese Einheiten deutlich mehr kosten als herkömmliche Kühlauflieger, amortisieren Spediteure den Aufpreis durch höhere Vertragstarife und niedrigere Versicherungsselbstbehalte.

Einführung von Auflieger-Telematik und Echtzeit-Transparenz

Die Regelung der FMCSA zu elektronischen Fahrtenschreibern legte das digitale Fundament, doch im Jahr 2025 begann eine zweite Einführungswelle, die sich auf auflieger-zentrierte Telematik konzentriert, die alle 15 Minuten Achslast-, Reifendruck- und Bremsenverschleißdaten überträgt. Wabash National rüstete Tausende von Aufliegern mit seiner OnTrac-Plattform aus, sodass Disponenten Fahrzeuge umleiten und Übergewichtsstrafen vermeiden können. Europäische Flotten integrieren ähnliche Hardware, um die Anforderungen an Fahrtenschreiber gemäß dem Mobilitätspaket I, das 2026 in Kraft tritt, zu erfüllen. Auflieger-montierte GPS-Wegfahrsperren halfen laut TAPA, nordamerikanische Diebstähle im Jahr 2025 erheblich zu reduzieren, was den wirtschaftlichen Nutzen der Telematik stärkt. Prädiktive Diagnosen minimieren den Wartungsaufwand erheblich und verlängern die Lebensdauer von Fahrzeugen um bis zu 3 Jahre, was die Annahmen zur Lebenszyklusplanung neu gestaltet.

Infrastrukturimpulse in aufstrebenden Volkswirtschaften

Indiens Gati-Shakti-Nationaler-Masterplan hat enorme Investitionen in den Aufbau multimodaler Frachtkorridore gelenkt und die Nachfrage nach ISO-konformen Fahrgestellen beschleunigt, die Container wirtschaftlich zwischen Schiene und Straße transferieren. Chinas Belt-and-Road-Initiative hat über 100 Milliarden USD für neue grenzüberschreitende Autobahnen bereitgestellt, was Pritschenauflieger- und Containerfahrgestell-Bestellungen direkt ankurbelt. Saudi-Arabiens NEOM-Megaprojekt zielt darauf ab, den jährlichen Containerdurchsatz des Landes bis 2030 auf 40 Millionen TEU mehr als zu vervierfachen und damit den Bedarf an Tankaufliegern und Kühlaufliegern für petrochemische und Lebensmittelexporte zu steigern. Brasiliens Steueranreize im Rahmen von Rota 2030, die bis 2027 verlängert wurden, ermutigten lokale Erstausrüster zur Kapazitätserweiterung und verringerten damit die Importabhängigkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionskosten und Zinsbelastung | -0.9% | Global, mit besonderem Druck in Nordamerika und Europa aufgrund erhöhter Kreditkosten | Kurzfristig (≤ 2 Jahre) |

| Volatile Stahl- und Aluminiumpreise | -0.7% | Global, mit besonderem Einfluss auf Hersteller in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Mangelnde Ladeinfrastruktur | -0.4% | Nordamerika und Europa (Frühphase des Ausbaus); begrenzte Infrastruktur im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Gewichts- und Längenbeschränkungen | -0.3% | Europa (Einhaltung der Richtlinie 96/53/EG); Ausstrahlungseffekte auf Märkte, die sich an EU-Standards orientieren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Zinsbelastung

Ende 2025 blieben die US-Leitzinsen erhöht, obwohl die Federal Reserve am 10. Dezember 2025 die Zielspanne auf 3,5 %–3,75 % senkte. Diese Entscheidung reduzierte die monatlichen Leasingkosten für Standard-Trockenfrachtauflieger mit 53 Fuß im Vergleich zu den Vorjahren erheblich. Als Reaktion darauf verlängerten kleine Flotten, die ohnehin mit knappen Gewinnmargen kämpfen, ihre Ersatzzyklen um einige Jahre. Ebenso machten die parallelen Maßnahmen der Europäischen Zentralbank die regionalen Flotten vorsichtig, insbesondere bei Kühl- und Tankaufliegern mit höheren Preispunkten. Ein deutlicher Rückgang der Auftragsbücher von Leasinggesellschaften im ersten Halbjahr 2025 unterstrich deren Sensibilität gegenüber Kreditkosten. Während Schwellenmärkte die Auswirkungen durch staatlich geförderte Kreditprogramme abmilderten, blieben die globalen Umsatzprognosen der Erstausrüster eng an Veränderungen der Geldpolitik geknüpft.

Volatile Stahl- und Aluminiumpreise

Im Jahr 2025 schwankten die Warmbreitbandpreise an der LME erheblich, während auch die Aluminiumpreise eine große Bandbreite aufwiesen. Hersteller ohne Absicherungsverträge sahen sich erheblichen zusätzlichen Materialkosten pro Einheit gegenüber. Sie konnten dies jedoch teilweise durch den Wechsel zu hochfestem, niedriglegiertem Stahl ausgleichen. Chinesische Erstausrüster, die von staatlichen Subventionen und vertikal integrierten Lieferketten profitieren, können bei vergleichbaren Trockenfrachtaufliegern erhebliche Preisvorteile bieten. Kleinere Produzenten in Südamerika entschieden sich unterdessen, geplante Kapazitätserweiterungen zu verschieben und auf Preisstabilität zu warten, was die angespannten Versorgungsbedingungen verlängerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz der Trockenfrachtauflieger trifft auf Beschleunigung der Kühlkette

Trockenfrachtauflieger erzielten im Jahr 2025 einen Marktanteil von 40,85 % am Sattelauflieger-Markt, was auf ihre breite Verwendung in den Bereichen Einzelhandel, Konsumgüter und allgemeine Frachtrouten zurückzuführen ist. Kühlauflieger hingegen werden bis 2031 voraussichtlich mit einem CAGR von 7,92 % wachsen, einem Tempo, das alle anderen Konfigurationen übertrifft, da die Biologikaverteilung und der Frischwarenhandel zunehmen. Pritschenauflieger profitieren von zyklischen Impulsen aus Bau- und Schwermaschinenprojekten im Zusammenhang mit globalen Infrastrukturprogrammen, während Tieflader Nischenlösungen für überdimensionale Ladung wie Windturbinenkomponenten bleiben. Die Tanknachfrage ist auf die petrochemischen und Flüssiggütersegmente ausgerichtet, insbesondere im schieferreichen Nordamerika. Im Gegensatz dazu verbreitet sich die Beliebtheit von Curtainseidern von Europa in asiatische E-Commerce-Drehscheiben mit hohem Volumen, die schnelles seitliches Be- und Entladen schätzen.

Carrier Transicold lieferte im Jahr 2025 deutlich mehr Kühlauflieger aus und bestätigte damit, dass Kühlkettenflotten bereit sind, in Premium-Hardware zu investieren, wenn Servicevereinbarungen minimale Verderbnisraten vorschreiben. Die Preisgestaltung bei Trockenfrachtaufliegern steht unter dem Druck der Kommoditisierung, was Erstausrüster dazu veranlasst, sich durch aerodynamische Seitenverkleidungen, Heckflossen und kraftstoffsparende Reifen zu differenzieren. Pritschenauflieger- und Tieflader-Hersteller vermarkten nun modulare Decksysteme, die ohne regulatorische Neuzertifizierung skalierbar sind, was Spediteure anspricht, die mehrere Rechtsbereiche durchqueren. Der Schwung bei Curtainseidern in Asien folgt Japans überarbeitetem Fahrzeuggesetz, das das seitliche Be- und Entladen legalisiert und jährlich mehrere Tausend Einheiten zusätzlich generieren dürfte. Innovationen bei Tankaufliegern umfassen Edelstahlauskleidungen und Mehrkammerschalen, die chemische Rückfrachten in Lebensmittelqualität ermöglichen und die Auslastungsfaktoren verbessern.

Nach Tonnage: Dominanz des mittleren Bereichs und Dynamik bei Leichtbauweise

Das Segment von 25 bis 50 Tonnen entfiel im Jahr 2025 auf 42,61 % der Sattelauflieger-Marktgröße und wird für Mittelstreckenkorridore bevorzugt, in denen Achslastvorschriften auf diesen optimalen Gewichtsbereich konvergieren. Auflieger unter 25 Tonnen wachsen am schnellsten mit einem CAGR von 8,32 %, angetrieben durch städtische Liefervorschriften und leichte Aluminiumrahmen, die Staugebühren vermeiden. Das Segment von 51 bis 100 Tonnen bedient Bergbau- und Schwerindustriekorridore in Australien und Kanada, während Plattformen über 100 Tonnen spezialisierte Fahrzeuge bleiben, die Begleitfahrzeuge und Streckengenehmigungen erfordern. Leichtbaudesigns reduzieren das Leergewicht um 800–1.200 kg, ermöglichen zusätzliche Ladung ohne Achsstrafe und erzielen Kraftstoffeinsparungen von 3–4 %.

Die überarbeitete Gewichts- und Abmessungsrichtlinie der Europäischen Union, die 2026 in Kraft tritt, gewährt eine zusätzliche Nutzlasttoleranz von einer Tonne für Euro-VI-Auflieger und beschleunigt die Einführung von Aluminium. Schmitz Cargobull prognostiziert jährlich steigende Leichtbauaufträge bis 2028, vorwiegend in der Europäischen Union – das mittlere Tonnagesegment profitiert von standardisierten Teilen, die die Wartungslogistik für Flotten auf zeitkritischen Strecken erleichtern. Schwerlastsegmente sehen sich Infrastrukturbeschränkungen gegenüber; viele südamerikanische Brücken haben eine Gewichtsbeschränkung von 40 Tonnen, was Teilladungen oder kostspielige Genehmigungen erzwingt. Dreiachsige und vierachsige Anordnungen, die das Gewicht gleichmäßiger verteilen, gewinnen an Bedeutung, um die Fahrbahnintegrität zu schützen und regulatorische Toleranz zu erschließen.

Nach Länge in Fuß: Kompakte Standards und Innovation bei verlängerten Längen

Auflieger mit einer Länge von 28–45 Fuß entfielen im Jahr 2025 auf 56,19 % des Umsatzanteils, was mit der herkömmlichen Rampengeometrie und den Manövrierfähigkeitsanforderungen in überfüllten Verteilzonen übereinstimmt. Einheiten über 45 Fuß wachsen mit einem CAGR von 8,12 %, da nordamerikanische Gebietskörperschaften 60-Fuß-Trockenfrachtauflieger erproben, um die Fahrtenfrequenz zu reduzieren und die Kohlenstoffemissionen pro Tonnenmeile zu senken. Kompakte Längen dominieren städtische Bereiche mit engen Gassen und knappem Parkraum, während verlängerte Einheiten Fernstraßenkorridore mit ausreichend Terminalfläche dominieren. Verschiebbare Tandemachsen und ausfahrbare Achsen ermöglichen es Flotten, ihre Länge an staatsspezifische Vorschriften anzupassen, ohne mehrere Fahrgestell-Artikelnummern zu benötigen.

In den Vereinigten Staaten erlauben mehrere Bundesstaaten nun 60-Fuß-Auflieger, die eine erheblich größere Nutzlast als herkömmliche 53-Fuß-Modelle bieten. Diese Änderung erzielt erhebliche Kraftstoffeinsparungen für mittelgroße Spediteure in ihren Streckennetzwerken. Die Nachrüstung von Einrichtungen stellt jedoch eine Herausforderung dar: Viele Rampen müssen ihre Türabstände vergrößern, was erhebliche Kosten pro Standort verursacht. In Europa begrenzt die Längenbeschränkung für Auflieger die Innovation. Der asiatisch-pazifische Raum präsentiert derweil ein gemischtes Bild: China erlaubt längere Auflieger auf ausgewählten Autobahnen, während Japan auf den meisten Aufliegern strengere Längenbeschränkungen auferlegt. Im Bereich der Innovation werden kompakte Einheiten nun mit Kohlefaserwandpaneelen ausgestattet, was ihr Gesamtgewicht reduziert. Gleichzeitig werden verlängerte Auflieger mit Hinterachslenkung ausgestattet, was den Wendekreis verbessert und die Betriebsfähigkeiten steigert.

Nach Endverbrauchsbranche: Führungsrolle der Logistik und Aufschwung der Kühlkette

Transport- und Logistikbetreiber entfielen im Jahr 2025 auf 40,12 % der Marktgröße und nutzten Trockenfrachtauflieger und Pritschenauflieger für allgemeine Fracht-, Paket- und Stückgutanwendungen. Die Kühlkettenlogistik übertrifft mit einem CAGR von 9,22 % bis 2031, angetrieben durch den Bedarf an kontinuierlicher Temperaturgewährleistung bei Biologika und die Einhaltung von Frischwarenvorschriften. Lebensmittel und Getränke bleiben ein Kernsegment, das sowohl Kühlauflieger als auch Trockenfrachtauflieger für verpackte Waren und Schüttgüter umfasst. Bau- und Bergbaunutzer verlassen sich auf Pritschenauflieger und Tieflader für den Transport schwerer Ausrüstung. Gleichzeitig nutzen landwirtschaftliche Betriebe Getreidekipper und Viehtransporter, die den Tierschutzvorschriften entsprechen. Die Fertigung verteilt Komponenten über eine gemischte Flotte aus Trockenfrachtaufliegern, Pritschenaufliegern und Curtainseidern.

Walmarts Engagement für lokale Erzeugnisse hat Lebensmittel- und Getränkeunternehmen dazu veranlasst, Mehrtemperaturkammern einzuführen, die den Transport von gekühlten und gefrorenen Waren in einer einzigen Fahrt ermöglichen. Im Bausektor setzen Akteure auf ausfahrbare Pritschenauflieger, um den Bedarf an Genehmigungen für überdimensionale Ladung zu vermeiden. Landwirtschaftliche Spediteure experimentieren derweil mit klimakontrollierten Viehtransportern, die mit Echtzeit-Tiergesundheitssensoren ausgestattet sind, um die Einhaltung der EU-Tierschutzvorschriften sicherzustellen. Einzelhändler und E-Commerce-Unternehmen entscheiden sich für Hochraumauflieger mit integrierten Förderbändern, die eine Auftragskonsolidierung während der Fahrt ermöglichen und die Lieferzeiten auf der letzten Meile um bis zu 20 % reduzieren.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 35,87 % des globalen Umsatzes, gestützt durch Chinas Belt-and-Road-Korridore, die Binnenprovinzen mit Zentralasien verbinden, und durch Indiens Nationale Logistikpolitik. Die Region spiegelt eine erhöhte Nachfrage nach Kühlkettenlogistik für Impfstoffe und verderbliche Waren sowie Infrastrukturaufrüstungen in chinesischen Städten zweiter Reihe und südostasiatischen Exportzonen wider. Japans rechtliche Genehmigung von seitlich beladbaren Curtainseidern dürfte die jährliche regionale Nachfrage um mehrere Tausend Einheiten steigern. Australiens Eisenerzsektor kauft weiterhin schwere Pritschenauflieger für Millionen von Tonnen Bergbauproduktion, und das E-Commerce-Wachstum in Südostasien begünstigt kompakte 28-Fuß-Auflieger, die auf engen Stadtstraßen manövrierfähig sind.

Der Nahe Osten und Afrika werden voraussichtlich das stärkste Wachstum mit 7,42 % verzeichnen, angetrieben durch Hafenerweiterungen und Freizonenreize, die den grenzüberschreitenden Frachtverkehr ankurbeln. Die Erweiterung des Jebel-Ali-Hafens in Dubai fügte bis 2027 eine Kapazität von 5 Millionen TEU hinzu, während Saudi-Arabiens NEOM-Drehscheibe spezialisierte Tank- und Kühlaufliegerflotten anzieht. Die Rolle der Türkei als Brücke nach Europa trieb im Jahr 2025 einen erheblichen Anstieg der Kühlauflieger-Zulassungen an, befeuert durch Agrar- und Lebensmittelexporte. Die Eisenbahnmodernisierung Südafrikas fördert die Nachfrage nach Containerfahrgestellen, die in intermodale Terminals integriert werden, den Straßenverkehr entlasten und Logistikkosten senken. Infrastrukturdefizite bestehen in subsaharischen Korridoren fort, doch konzessionäre Finanzierungspakete und öffentlich-private Partnerschaften schließen die Lücke allmählich.

Nordamerika wächst aufgrund der Flottenreife, erhält jedoch auch politische Impulse durch Pilotprojekte für 60-Fuß-Trockenfrachtauflieger. Die EPA-Phase-3-Emissionsvorschriften für Auflieger, die 2027 in Kraft treten, verpflichten zur Verwendung aerodynamischer Verkleidungen und rollwiderstandsarmer Reifen und gestalten die Kaufspezifikationen neu. Kanadas Verkaufspflichten für emissionsfreie Fahrzeuge fördern die Kompatibilität mit Rekuperationsachsen in Elektrozugmaschinen. Europas Wachstum wird durch strenge Gewichts- und Längenbeschränkungen sowie erhöhte Zinssätze gebremst, die die Ersatzhorizonte verlängern. Südamerikas Aufschwung wird durch Brasiliens Rota-2030-Steuererleichterungen für inländische Auflieger und durch Argentiniens Schieferlogistik unterstützt, die spezialisierte Tankauflieger erfordert.

Regulatorisches Umfeld

Die Anforderungen an Design, Sicherheit und Konformität von Sattelaufliegern verschärfen sich parallel zu den Dekarbonisierungsvorschriften für schwere Nutzfahrzeugsysteme. In der Europäischen Union erweitert die Verordnung (EU) 2024/1610 die CO2-Reduktionsanforderungen auf Anhänger durch typgenehmigungsähnliche Rahmenwerke und die Validierung CO2-mindernder Technologien, wodurch OEMs verstärkt auf Aerodynamik, Leichtbau und elektrifizierte Anhängerfunktionen setzen, die in Zertifizierungsmodellen angerechnet werden können. Die EU hat die Konformitätsmechanik für 2025-2029 mit der Verordnung (EU) 2026/1046 zur Berechnung von Emissionsgutschriften weiter präzisiert, während der Rat der Europäischen Union im selben Berichtszeitraum 2025-2029 gezielte Flexibilität für Hersteller im Rahmen der Verordnung (EU) 2019/1242 beschlossen hat, was die Reihenfolge der Spezifikationsaktualisierungen bei Flotten und OEMs mitgestaltet.

In den Vereinigten Staaten hat die FMCSA die Federal Motor Carrier Safety Regulations, die Anhängerausrüstung und Konformitätsaufwand betreffen, weiter überarbeitet. Im Februar 2026 veröffentlichte endgültige Vorschriften haben die Pflicht zur Kennzeichnung oder Beschriftung von Zertifikaten für Heckaufprallschutzvorrichtungen aufgehoben, wobei die grundlegenden Sicherheitsleistungsanforderungen beibehalten wurden. Die Vorschriften schufen zudem eine Ausnahme (in Kraft seit 23. März 2026) vom Verbot von Schwerkraft- und Saugheberkraftstoffzufuhren für bestimmte Hilfspumpen (5 Gallonen oder weniger), die am Anhängerchassis oder -boden montiert sind. Parallel dazu setzt sich die globale Harmonisierung über die UNECE-WP.29-Vorschriften und globale technische Regelungen fort, auf die sich viele Märkte beziehen, wenn sie technische Leistungs- und Sicherheitsanforderungen für im grenzüberschreitenden Frachtverkehr eingesetzte Anhänger abstimmen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Sattelauflieger beginnt mit vorgelagerten Inputs wie warmgewalztem Stahl, Aluminium, Reifen, Achsen, Bremssystemen, Beleuchtung, Kühleinheiten für Kühlauflieger und schnell wachsenden elektronischen Komponenten wie Telematikgeräten, Sensoren und EBS-Diagnostik. OEMs verarbeiten diese Inputs durch Fertigungs- und Montageschritte, einschließlich Rahmenschweißen, Paneelformung, Isolierung und Integration von Kühleinheiten, Endbearbeitung und Lackierung sowie Konformitätsprüfungen. Der Vertrieb erfolgt über Direktverkäufe an Großflotten und 3PLs, Händler für KMU-Kunden und zunehmend über mehrjährige Rahmenbeschaffungen, die Hardware mit digitalen Diensten, Wartungsunterstützung und Finanzierung bündeln.

In den Jahren 2025-2026 hat sich die Wertschöpfung durch Partnerschaften und Kapitalbeteiligungen zunehmend hin zu integrierten Plattformen und gesicherten Fähigkeitsfeldern verschoben. Schmitz Cargobull übernahm im März 2025 einen 48%igen Anteil an GT Trailers, um Fachwissen in den Bereichen Aufbauten, Kühllösungen und Planensysteme zu kombinieren. Die Waberer's Group und die BPW Group unterzeichneten im Juni 2026 eine strategische Partnerschaft, die BPW-Achstechnologie mit Telematik (2.200 idem-Einheiten) im Rahmen einer Flottenerneuerung 2026 verbindet, was die Nachfrage nach vernetzten Anhängerpaketen widerspiegelt. Die Kette umfasst auch spezialisierte Programme, bei denen Endnutzeranforderungen die Lieferantenbeteiligung und Zertifizierungswege prägen, darunter die Zusammenarbeit von Rheinmetall und Nooteboom Trailers (März 2026) zur Entwicklung und Industrialisierung militärischer Schwerlastanhängerlösungen für die Produktion in Rumänien sowie Hybridisierungsinitiativen für Schwerlastkombinationen, wie die im Juli 2026 gegründete Joint Venture von MLG und Mick Murray Welding zur Entwicklung eines hybrid-elektrischen Straßenzugs.

Wettbewerbslandschaft

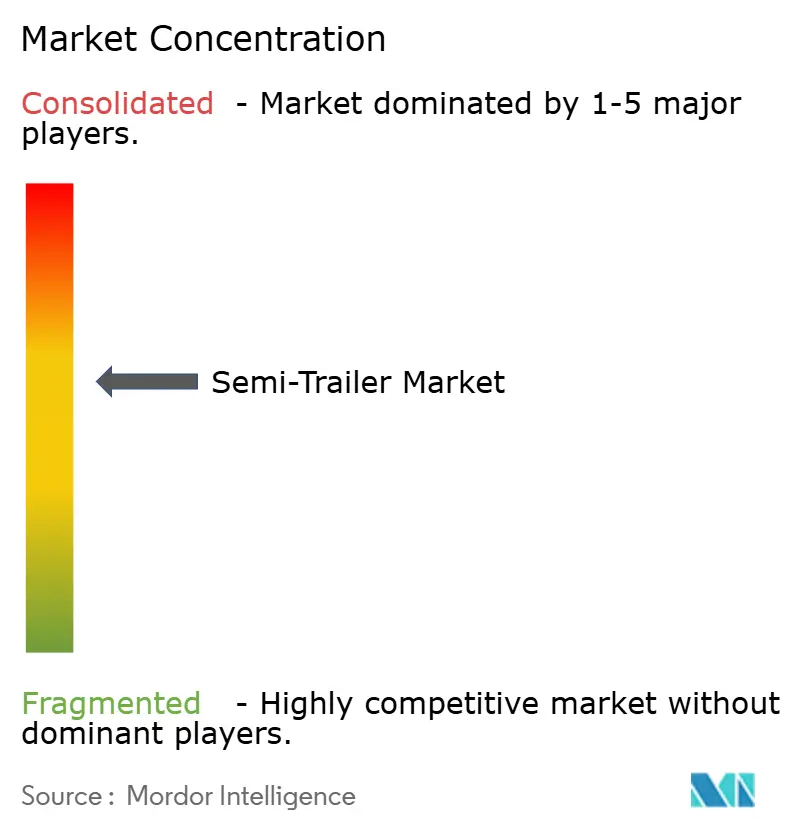

Das globale Sattelauflieger-Angebot ist mäßig konzentriert. Etablierte Anbieter verlagern sich von stahlintensiven Fahrgestellen zu Aluminium und Verbundwerkstoffen, die das Leergewicht um 10–15 % reduzieren und künftigen Treibhausgasvorschriften entsprechen. Größere Erstausrüster integrieren vertikal ihre Telematik- und Kühltechniksparten, um schlüsselfertige Lösungen anzubieten und mehrjährige Verträge mit Drittlogistikanbietern zu sichern. Kleinere Neueinsteiger kontern mit schneller Anpassung für E-Commerce-Flotten und betonen Lieferzeitagilität und niedrige Mindestbestellmengen.

Die technologische Differenzierung nimmt zu. Hyliion brachte ein elektrisches Achsen-Nachrüstkit auf den Markt, das erhebliche Kraftstoffeinsparungen ohne den Kauf einer neuen Zugmaschine verspricht und auf den nordamerikanischen Bestand von Millionen von Aufliegern abzielt. Chinesische Hersteller profitieren von staatlichen Subventionen und integrierter Stahlversorgung, was ihnen ermöglicht, Preisnachlässe anzubieten, die die Margen westlicher Erstausrüster unter Druck setzen. Als Reaktion darauf heben etablierte Anbieter ihre Servicenetzwerke, Garantiebedingungen und die Einhaltung von ISO-9001-Standards hervor.

Strategische Risiken konzentrieren sich auf die Geldpolitik und die Volatilität der Rohstoffe. Zinssätze über 4 % erhöhen die Leasingkosten, insbesondere für kleine und mittlere Unternehmen, während Warmbreitbandpreisschwankungen von 700–950 USD pro Tonne die Budgetplanung verzerren. Erstausrüster mit langfristigen Stahlverträgen oder eigener Fertigung mildern die Margenerosion. Die Einführung elektrifizierter Rekuperationsachsen bleibt durch mangelnde Ladeinfrastruktur eingeschränkt, doch Pilotprojekte mit nationalen Flotten deuten auf wachsenden Schwung hin. Autonomiefähige Auflieger, die Fahrzeug-zu-Fahrzeug-Schnittstellen und redundante Bremssysteme integrieren, befinden sich in Feldversuchen und positionieren frühe Anwender für künftige Platooning-Vorschriften.

Marktführer im Sattelauflieger-Bereich

Schmitz Cargobull AG

Krone GmbH & Co. KG

Hyundai Translead

Wabash National Corporation

Great Dane LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produktionslokalisierung und Kapazitätserweiterungen schaffen Spielraum für OEMs, die kürzere Lieferzeiten und höhere Individualisierung bieten können, während sie zugleich strengere Sicherheits- und emissionsbezogene Spezifikationen erfüllen. In Nordamerika kündigte Hyundai Translead Pläne zum Bau zweier Fertigungsanlagen in Will County, Illinois, mit einer Investition von 450 Millionen USD an, um die US-Anhängerproduktionskapazität bis 2027 zu steigern. Reitnouer nahm nach einer Investition von 60 Millionen USD (Mai 2026) den Betrieb in einer neuen 450.000 Quadratfuß großen Fertigungs- und Bearbeitungsanlage in Pennsylvania auf. Unabhängig davon erweiterte Stoughton Trailers seine Kühlanhängerfertigungskapazität durch eine Umgestaltung der Anlage in Evansville, die die Kühlaufliegerfläche um 87% erhöhte (März 2026), was die Verfügbarkeit von Kühlauflegern für die Kühlkettennachfrage im Zusammenhang mit kontinuierlichen Temperaturüberwachungsanforderungen unterstützt.

In Europa beschleunigen konformitätsgetriebene Spezifikationsänderungen und regulatorische Debatten die Differenzierung bei validierten CO2-mindernden Technologien, Telematik und Leichtbaukonstruktion. Schmitz Cargobull nahm im März 2026 den Betrieb in einem neuen Montagewerk in Oradea, Rumänien, für Planenauflieger und Kipper auf, wodurch die regionale Versorgung für volumenstarke Sammelgutfracht und baubezogene Zyklen gestärkt wird. Auch der Widerstand der Branche zeigt sich deutlich: Gruppen europäischer Anhängerhersteller legten Mitte 2026 Widerspruch ein und organisierten Petitionen, um Änderungen an der Verordnung (EU) 2024/1610 und der VECTO-Methodik zu erreichen. Dies verdeutlicht die anhaltende Unsicherheit hinsichtlich der Zuordnung und Messung von Konformitätskosten und eröffnet einen Weg für Zulieferer, die Leistungsvorteile mit Daten und validierten Konfigurationen belegen können, statt sich allein auf mechanische Aufwertungen zu verlassen.

Aktuelle Branchenentwicklungen

- Juni 2026: KRONE veröffentlichte eine aktualisierte Generation seines Kühlsattelaufliegers Cool Liner mit Designoptimierungen an der isolierten Struktur. Das Upgrade unterstützt Flotten bei der Verschärfung von Temperaturkontroll- und Energieeffizienzanforderungen im Kühlauflegerbetrieb und verschafft KRONE eine erneuerte Produktplattform zur Verteidigung von Marktanteilen im Premium-Kühlsegment.

- November 2025: Sany kündigte seinen elektrischen Sattelzugmaschine e263 4x2 für einen Europastart 2026 an, mit einer 636-kWh-Batterie auf einer 800-V-Plattform und einer angegebenen Reichweite von 500 km bei einem zulässigen Gesamtgewicht der Zugkombination von 42 Tonnen. Obwohl es sich um eine Zugmaschine handelt, erhöht der Einführungsplan den Bedarf an Interoperabilität und Spezifikationsabstimmung für elektrifizierte und vernetzte Anhänger, die in europäischen Fernverkehrskorridoren eingesetzt werden.

- Februar 2024: Range Energy sammelte 23,5 Millionen USD ein, um die kommerzielle Einführung elektrifizierter Trockenkoffer- und Kühlaufliegerplattformen zu beschleunigen, wobei die Serienproduktion in vollem Umfang für 2025 geplant ist. Die Finanzierung unterstreicht die anhaltenden Investitionen in Elektrifizierungsarchitekturen auf Anhängerseite, die den Kraftstoffverbrauch der Zugmaschine senken und Kühlaufliegerstromstrategien unterstützen können, was die Roadmaps der OEMs und die Pläne der Zulieferer für E-Achsen und Steuerungen beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Sattelauflieger ist definiert als der Wert fabrikneuer, werksseitig gebauter Sattelauflieger, die für den Straßengütertransport verkauft werden, wobei der Anhänger für die vordere Abstützung auf eine Sattelkupplung angewiesen ist. Der Marktwert wird auf Basis von Ab-Werk-Preisen betrachtet.

Ausgeschlossene Bereiche: Der Wiederverkauf gebrauchter Sattelauflieger, Mieteinnahmen sowie Händler- oder Serviceumsätze sind von der Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Pritschenauflieger

- Trockenfrachtauflieger

- Kühlauflieger

- Tieflader

- Tankauflieger

- Curtainsider

- Sonstige Typen

- Nach Tonnage

- Unter 25 Tonnen

- 25 Tonnen – 50 Tonnen

- 51 Tonnen – 100 Tonnen

- Über 100 Tonnen

- Nach Länge in Fuß

- 28 – 45 Fuß

- Über 45 Fuß

- Nach Endverbrauchsbranche

- Transport und Logistik

- Lebensmittel und Getränke

- Bau und Bergbau

- Landwirtschaft

- Fertigung und Industriegüter

- Einzelhandel und E-Commerce

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer Faktenbasis für Frachtaktivität, Fahrzeugproduktion und Handelsströme, die die Nachfrage nach Sattelaufliegern beeinflussen. Wir stützen uns dabei typischerweise auf öffentliche Quellen wie nationale Verkehrsministerien, Zoll- und Handelsstatistikportale, Branchen- und Güterkraftverkehrsverbände sowie Fahrzeugsicherheits- oder Konformitätsbehörden, ergänzt durch unterstützende Informationen aus Geschäftsberichten von Unternehmen, Investorenpräsentationen und seriöser Logistikfachpresse.

Nachdem die Basisdaten zusammengestellt sind, werden sie bereinigt und abgeglichen, damit die Einheiten zueinander passen. Beispielsweise werden Anhängerproduktion und -zulassungen mit Signalen zur Flottennutzung und Makroindikatoren im Zusammenhang mit dem Güterverkehr abgeglichen. An einigen Stellen werden kostenpflichtige Abonnements ausschließlich genutzt, um die finanzielle Prüfung von Unternehmen, Patentrecherchen und sendungsbezogene Import- und Exportprüfungen zu beschleunigen, wenn öffentliche Reihen fehlen oder verzögert vorliegen. Diese Sekundärforschungsquellen sind beispielhaft, und weitere Referenzen werden verwendet, um im Verlauf der Arbeit spezifische Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärdaten werden durch Experteninterviews und strukturierte Umfragen mit Anhängerherstellern, Komponentenzulieferern, Händlern, Flottenbetreibern und Logistikeinkäufern erhoben, was uns hilft, reale Bestellmuster und Preisbewegungen zu überprüfen. Für einen globalen Markt wie diesen ist die Abdeckung über die wichtigsten Nachfragezentren ausgewogen verteilt, und die Interviews konzentrieren sich auf Anhängerersatzzyklen, regulatorisch bedingte Aufwertungen und Unterschiede in der Nachfrage zwischen Fernverkehr und regionalem Verkehr.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 16% | APAC: 49% |

| Mittleres Segment: 59% | Funktions-/Bereichsleiter: 31% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 53% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt nach Top-Down- und Bottom-Up-Logik, wobei der Nachfragepool aus Frachtaktivitäts- und Fahrzeugnutzungsindikatoren rekonstruiert und anschließend mit der angebotsseitigen Realität abgeglichen wird. Die Top-Down-Seite stützt sich auf marktspezifische Signale wie Tonnenkilometer im Straßengüterverkehr, Zugmaschinen- und Anhängerzulassungen, den Zeitpunkt des Flottenersatzes sowie Trends in der Fertigungsleistung, die die Versandintensität beeinflussen.

Um die Gesamtwerte praxisnah zu halten, werden selektive Bottom-Up-Näherungen zur Bestätigung des Modells verwendet. Dies umfasst gemittelte Verkaufspreise nach wichtigen Anhängertypen, multipliziert mit der geschätzten Einheitennachfrage, sowie Kanalprüfungen mit Händlern und Flotten, um zu überprüfen, ob die Volumina mit dem Makrobild übereinstimmen. Zu den wichtigsten Inputs zählen Verschiebungen im Anhängermix (Trockenkoffer versus Kühlauflieger versus Plattform), Achsen- und Nutzlastpräferenzen nach Streckentyp, die Stahlpreisrichtung, die die Ab-Werk-Preisgestaltung beeinflusst, sowie regulatorische Auslöser, die den Ersatz beschleunigen, einschließlich Brems- und Sicherheitskonformitätsanforderungen. Wo die Bottom-Up-Abdeckung in kleineren Ländern unvollständig ist, werden Lücken mit Proxy-Variablen wie Frachtwachstum und Alterung des Fahrzeugbestands gefüllt und anschließend durch interviewbasierte Normalisierung angepasst.

Für die Prognose wird eine Szenarioanalyse rund um Frachtwachstum, Ersatzzyklen und Preisentwicklung angewendet, gefolgt von leichten Regressionsprüfungen, um die jährlichen Veränderungen konsistent mit den Nachfragetreibern zu halten. Die Annahmen werden mit Primärbefragten überprüft, damit der Ausblick widerspiegelt, was Flotten und Zulieferer tatsächlich planen, und nicht nur, was historische Trendlinien nahelegen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Kreuzprüfungen über unabhängige Signale hinweg, sodass der Gesamtmarktwert nicht von einer einzigen Datenreihe abhängt. Wir vergleichen implizite Anhängereinheiten und -werte mit Hinweisen zur Produktionskapazität, der Zulassungs- bzw. Fahrzeugbestandsrichtung und der Preisbewegungslogik, bevor Ausreißer geprüft werden und das Modell finalisiert wird.

Es folgt eine mehrstufige Analystenprüfung, bei der fragwürdige Sprünge überarbeitet werden und, falls erforderlich, Experten erneut kontaktiert werden, um die Annahme zu bestätigen, die die Abweichung verursacht hat. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage oder Preisgestaltung verändern, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Sattelauflieger von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Sattelauflieger unterscheiden sich häufig, da Analysten nicht immer denselben Umsatzpool, dasselbe Jahr oder denselben Preisbezugspunkt zugrunde legen. Diese Entscheidungen können den Gesamtwert um mehrere Milliarden verschieben. Unterschiede zeigen sich auch dann, wenn manche Studien den Schwerpunkt auf Stückzahlen legen, während andere sich stärker auf wertbasierte Preisannahmen stützen, die möglicherweise nicht dem entsprechen, was Hersteller tatsächlich verlangen.

Wiederverkaufs- und Mieteinnahmen für gebrauchte Sattelauflieger liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was den Markt kleiner erscheinen lassen kann als Schätzungen, die Neubauten mit nachgelagerten Transaktionen und Dienstleistungen vermischen. Die Spanne ergibt sich zudem daraus, wie Ab-Werk-Preise anhand von Stahlkostenschwankungen prognostiziert werden, wie der Anhängertypmix behandelt wird (insbesondere Kühl- und Spezialauflieger) und ob das Basisjahr auf ein Jahr mit hoher Nachfrage oder ein Jahr mit schwächerem Ersatzbedarf festgelegt wird, gefolgt von der zeitlichen Erfassung der Währungsumrechnung, die globale Gesamtwerte verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,33 Mrd. USD (2025) | |

| Branchenverlag A | 22,80 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und gibt nicht klar an, ob der Wert ausschließlich den Ab-Werk-Umsatz aus Neubauten darstellt, was Preissteigerungen und Effekte des Spezialanhängermix unterschätzen kann. |

| Globale Unternehmensberatung B | 36,20 Mrd. USD (2024) | Nennt einen höheren Wert für 2024, der möglicherweise einen breiteren Umsatzpool und andere Annahmen zur Preisentwicklung widerspiegelt, was die Gesamtwerte über eine Definition hinaustreiben kann, die sich ausschließlich auf Ab-Werk-Neubauten bezieht. |

Der Vergleich zeigt, dass die größten Unterschiede in der Regel dadurch verursacht werden, was als Marktumsatz gezählt wird, welches Jahr für die Kennzahl herangezogen wird und wie die Preisgestaltung fortgeschrieben wird. Indem wir die Inputs an beobachtbare Frachtnachfragesignale und wiederholbare Preislogik binden, bleibt unsere Schätzung über Regionen und Anhängertypen hinweg leichter nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sattelauflieger-Markt im Jahr 2026?

Die Größe des Sattelauflieger-Marktes betrug im Jahr 2026 33,12 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Marktwert wird voraussichtlich mit einem CAGR von 6,73 % wachsen und bis 2031 45,86 Milliarden USD erreichen.

Welcher Fahrzeugtyp führt die aktuelle Nachfrage an?

Trockenfrachtauflieger halten 40,85 % des Marktumsatzes im Jahr 2025, gestützt durch Einzelhandels- und E-Commerce-Fracht.

Welche Region verzeichnet das stärkste Wachstum?

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich den höchsten CAGR von 7,42 % verzeichnen.

Warum wachsen Kühlauflieger so schnell?

Leitlinien zur Biologikaverteilung und der wachsende Handel mit verderblichen Lebensmitteln steigern die Kühlauflieger-Nachfrage mit einem CAGR von 7,92 %.

Seite zuletzt aktualisiert am: