Marktgröße und Marktanteil für Telematik in Personenkraftwagen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

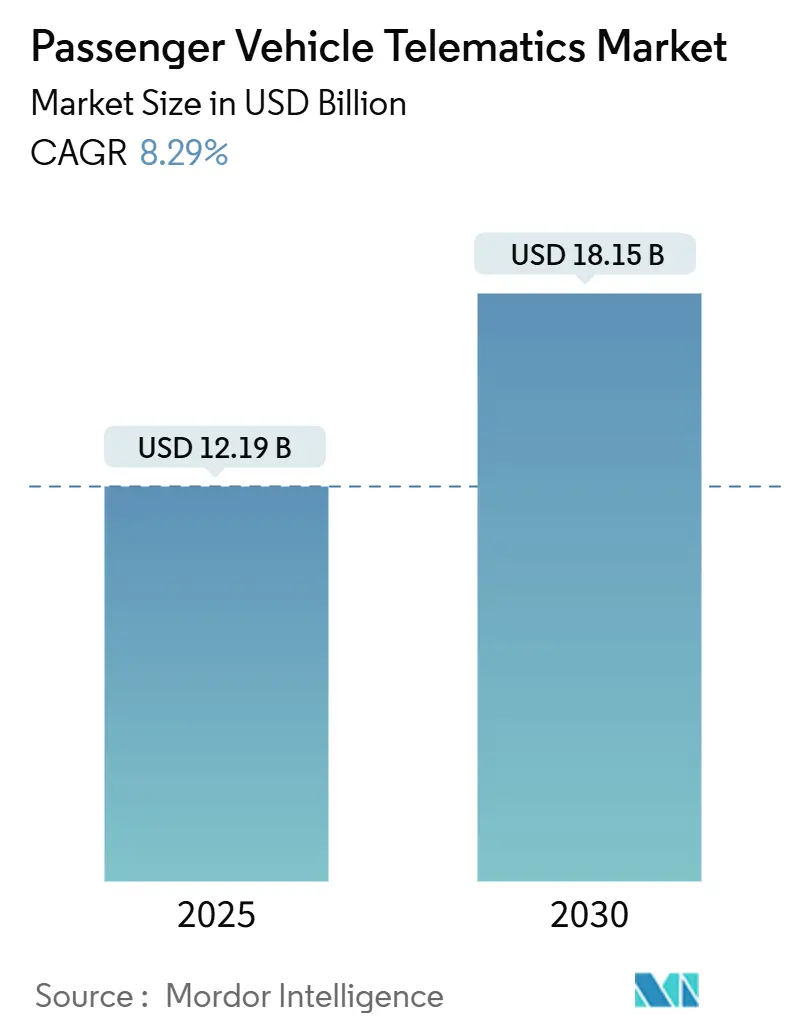

| Marktgröße (2025) | 12.19 Milliarden US-Dollar |

| Marktgröße (2030) | 18.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Telematikmarkts für Personenkraftwagen von Mordor Intelligence

Die Marktgröße für Telematik in Personenkraftwagen erreichte im Jahr 2025 einen Wert von 12,19 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 18,15 Milliarden USD erreichen, mit einer erwarteten CAGR von 8,29 % während des Prognosezeitraums (2025–2030). Diese Aussicht spiegelt den obligatorischen Wandel von Konnektivität als Komfort hin zu Konnektivität als Compliance wider, da regulatorische eCall-Mandate Telematik tief in Fahrzeugsicherheitsarchitekturen verankern. Das Wachstum resultiert aus Strategien der Erstausrüster (OEM), die Datenströme durch Over-the-Air (OTA)-Updates in wiederkehrende Einnahmen umwandeln. Die steigende Nachfrage der Flottenoperatoren nach Kostenoptimierung, wachsende Verbrauchererwartungen an vernetztes Infotainment und beschleunigte Investitionen in intelligente Städte verstärken die Expansion im Telematikmarkt für Personenkraftwagen zusätzlich. Fragmentierter Wettbewerb und konvergierende Hardware-Software-Stacks fördern die Konsolidierung, während aufkommende Servicenischen wie digitale Zwillingsintegrationen neue Chancen in bisher unerschlossenen Bereichen schaffen.

Wichtigste Erkenntnisse des Berichts

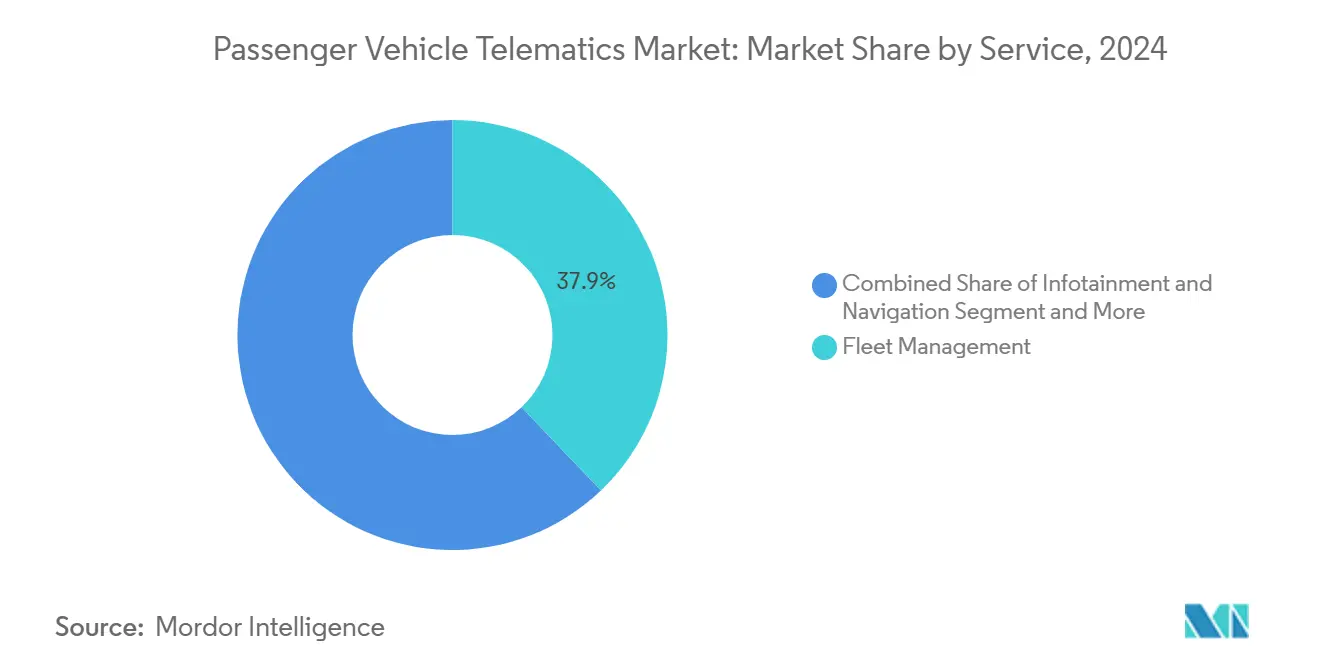

- Nach Dienstleistung führte das Flottenmanagement im Jahr 2024 mit einem Anteil von 37,87 % im Telematikmarkt für Personenkraftwagen; Versicherungstelematik wird voraussichtlich mit einer CAGR von 11,39 % während des Prognosezeitraums (2025–2030) wachsen.

- Nach Vertriebskanal dominierten OEM-Erstausrüstungslösungen den Telematikmarkt für Personenkraftwagen mit einem Anteil von 75,73 % im Jahr 2024, während der Nachrüstmarkt voraussichtlich mit einer CAGR von 10,29 % während des Prognosezeitraums (2025–2030) wachsen wird.

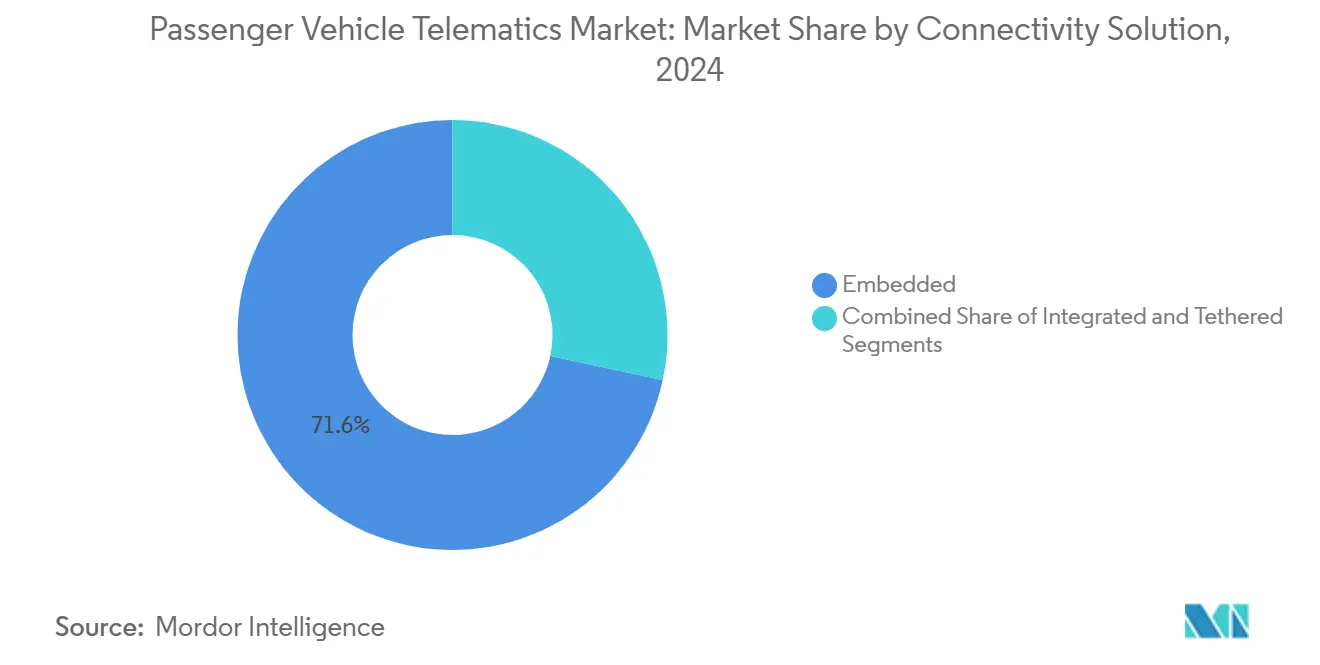

- Nach Konnektivitätslösung hielten eingebettete Systeme im Jahr 2024 einen Anteil von 71,64 % im Telematikmarkt für Personenkraftwagen, während integrierte Smartphone-Plattformen voraussichtlich mit einer CAGR von 12,68 % während des Prognosezeitraums (2025–2030) wachsen werden.

- Nach Endnutzer entfielen auf Flottenoperatoren im Jahr 2024 ein Anteil von 41,96 % am Telematikmarkt für Personenkraftwagen; Carsharing- und Mobilitätsanbieter werden voraussichtlich mit einer CAGR von 12,49 % während des Prognosezeitraums (2025–2030) wachsen.

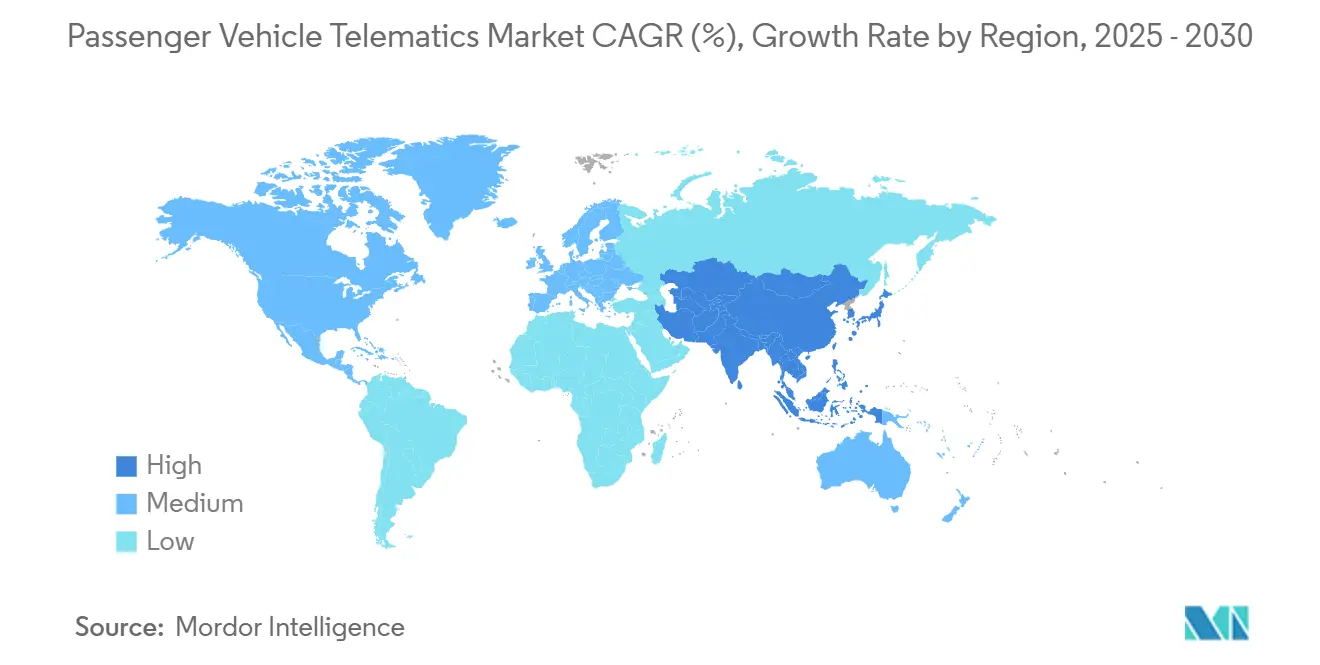

- Nach Geografie führte Nordamerika im Jahr 2024 den Marktanteil im Telematikmarkt für Personenkraftwagen mit 35,82 % an, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 8,44 % während des Prognosezeitraums (2025–2030) wachsen wird.

Globale Trends und Erkenntnisse im Telematikmarkt für Personenkraftwagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| eCall-Mandate und Sicherheits-Compliance | +1.5% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach vernetztem Infotainment | +1.4% | Global, mit Premium-Adoption in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Konnektivität und OTA-Monetarisierung | +1.2% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Flottenkosten-Optimierung | +1.1% | Global, mit früher Adoption in Nordamerika | Mittelfristig (2–4 Jahre) |

| Verknüpfungen mit nutzungsbasierter Versicherung (UBI) | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Daten digitaler Zwillinge | +0.7% | Kernbereich asiatisch-pazifischer Raum, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische eCall-Mandate und Sicherheits-Compliance

Verbindliche eCall-Vorschriften in der Europäischen Union verlangen, dass jedes neue Personenkraftfahrzeug mit einer automatisierten Notruffunktion ausgestattet ist, wodurch ein grundlegendes Telematikmodul in allen Modellreihen installiert wird[1]„Überarbeitung der EU-Allgemeinen Sicherheitsverordnung,” TÜV SÜD, tuv-sud.com. Neue Bestimmungen der Allgemeinen Sicherheitsverordnung erweitern den Anwendungsbereich auf Ereignisdatenschreiber und Fahrerüberwachungssysteme und verpflichten OEMs zur Integration von Multifunktions-Telematikplattformen anstelle isolierter Systeme. Vergleichbare Regelungen in Nordamerika verstärken diesen Trend, und politische Entscheidungsträger im asiatisch-pazifischen Raum erarbeiten ähnliche Anforderungen, wodurch Telematik von einem optionalen Merkmal zu einer Compliance-Pflicht wird. Da neue Mandate für schwere Nutzfahrzeuge im Jahr 2026 in Kraft treten, skalieren Technologielieferanten die Produktion, um die eingebettete Nachfrage zu decken und langfristiges Wachstum im Telematikmarkt für Personenkraftwagen zu sichern. Automobilhersteller nutzen nun einheitliche Telematikarchitekturen, um die Zertifizierung zu vereinfachen, Validierungszyklen zu verkürzen und künftige OTA-Upgrades zu unterstützen, sodass Compliance-Investitionen auch Monetarisierungspotenzial bieten.

Anstieg der Nachfrage nach vernetztem Infotainment

Verbrauchererwartungen stellen nahtlose digitale Erlebnisse neben Motorleistung und Kraftstoffverbrauch bei der Bewertung neuer Fahrzeuge. Dauerhaftes Streaming, Echtzeit-Navigation und Sprachassistenzunterstützung erfordern zuverlässige fahrzeuginterne Datenverbindungen und lenken Automobilhersteller hin zu eingebetteter Konnektivität, die angebundene Smartphones in der Abdeckungskonsistenz übertrifft. Integrierte App-Stores und Abonnementpakete verwandeln Armaturenbretter in Umsatzzentren und fördern kontinuierliche Software-Aktualisierungen, die das Kundenbindung nach dem Verkauf verlängern. Da der 5G-Ausbau die Bandbreite erweitert, multiplizieren sich OEM-gehostete Marktplätze für Musik-, Video- und Cloud-Gaming-Dienste und treiben die weitere Adoption eingebetteter Modems voran. Premiummarken haben bereits höhere Restwerte für Modelle mit robusten Infotainment-Ökosystemen nachgewiesen und incentivieren Massenhersteller, diesem Beispiel zu folgen. Diese Dynamiken verstärken die stetige Nachfrage nach vernetzten Diensten in jedem Segment des Telematikmarkts für Personenkraftwagen.

OEM-Vorstoß für eingebettete Konnektivität und OTA-Monetarisierung

Der Übergang von hardwarezentrierter Produktion zu softwaredefinierten Fahrzeugen ermöglicht es Automobilherstellern, Funktionen über den gesamten Besitzlebenszyklus zu monetarisieren. OTA-Upgrades ermöglichen kostenpflichtige Freischaltungen von Leistungsmodi, erweiterten Fahrerassistenzfunktionen und personalisierten Schnittstellenthemen und verwandeln Fahrzeuge in Plattformen für kontinuierliche digitale Verkäufe. Die Ausgliederung der Softwareeinheit Aumovio durch Continental im Jahr 2025 signalisiert, wie Tier-1-Zulieferer sich reorganisieren, um höhermargige wiederkehrende Einnahmen aus cloudbasierten Diensten zu erzielen[2]„Continental schließt Aumovio-Ausgliederung ab,” Continental, continental.com. Zentralisierte Datenarchitekturen stellen sicher, dass Fahrzeugtelemetrie vorausschauende Wartung, Partnerschaften für nutzungsbasierte Versicherungen und Datenlizenzierungsvereinbarungen unterstützt. Automobilhersteller, die sichere OTA-Pipelines beherrschen, gewinnen Agilität beim Ausrollen von Sicherheits-Patches und Funktionserweiterungen, stärken die Markentreue und ermöglichen differenzierte Preisgestaltung über den Showroom hinaus. Dieser strategische Wandel stärkt den strukturellen Wachstumspfad des Telematikmarkts für Personenkraftwagen.

Bedarf an Flottenkosten-Optimierung

Steigende Kraftstoffpreise, Fahrermangel und enge Lieferfenster veranlassen gewerbliche Betreiber, auf datengesteuerte Effizienzwerkzeuge zu setzen. Moderne Telematik-Suiten integrieren Kraftstoffeffizienz-Coaching, vorausschauende Wartung und dynamische Routenplanung in einem einheitlichen Dashboard und senken die Gesamtbetriebskosten. Die Adoption von Telematik zeigt dokumentierte Kraftstoffeinsparungen, was aufgrund evidenter Amortisationszeiten zu schnellen Kaufentscheidungen führt[3]„ICTS-Lieferkette: Vernetzte Fahrzeuge (Vorgeschlagene Regelung),” US-Handelsministerium, regulations.gov. Prädiktive Analysen kennzeichnen Motor- und Komponentengesundheitsprobleme und minimieren das Pannenrisiko und ungeplante Ausfallzeiten. Echtzeit-Fahrerbewertungskarten fördern sicherere Gewohnheiten und senken weiter unfall- und versicherungsbedingte Ausgaben. Diese greifbaren Ergebnisse festigen das Flottenmanagement als Ankerdienst im Telematikmarkt für Personenkraftwagen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hardware- und Konnektivitätskosten | -1.1% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Südamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit | -0.8% | Global, mit strengerer Durchsetzung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Telematik-Software-Stacks | -0.6% | Global, insbesondere die Nachrüstmarktintegration betreffend | Langfristig (≥ 4 Jahre) |

| Inkompatibilität des Smartphone-Betriebssystem-Lebenszyklus | -0.4% | Global, die Adoption im Verbrauchersegment betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Hardware- und Konnektivitätskosten in preissensiblen Regionen

Die niedrigen durchschnittlichen Transaktionspreise in aufstrebenden Märkten veranlassen Automobilhersteller, jeden Anstieg der Stücklistenkosten genau zu beobachten. Verbraucher konzentrieren sich häufig auf Listenpreise, was es schwierig macht, den zusätzlichen Aufpreis eines eingebetteten Telematikmoduls in Fahrzeugen zu rechtfertigen. Netzwerkgebühren tendieren auch dort höher, wo der Wettbewerb unter Netzbetreibern gering ist, was die Gesamtbetriebskosten für Käufer erhöht. Folglich beschränken OEMs die Konnektivität auf grundlegende SOS-Funktionalität oder verzichten bei Einstiegsausstattungen ganz darauf, was die Durchdringung des Telematikmarkts für Personenkraftwagen in diesen Regionen verlangsamt. Nachrüsteinheiten für den Aftermarket bieten teilweise Abhilfe, mangeln jedoch an tiefer Fahrzeugintegration und verstärken ein zweigeteiltes globales Adoptionsmuster.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Aufsehenerregende Fahrzeug-Hacking-Demonstrationen und strenge Datenschutzgesetze erhöhen den Einsatz für sicheres Datenmanagement. Im Juli 2024 aktivierte die Europäische Union die Verordnung Nr. 155, die OEMs verpflichtet, Cybersicherheitsmanagementsysteme zu zertifizieren und eine lebenslange Überwachung aufrechtzuerhalten. Auf der anderen Seite des Atlantiks würden vorgeschlagene US-Regeln nicht vertrauenswürdige Lieferanten aus der vernetzten Fahrzeugkette ausschließen und kostspielige Lieferbasisprüfungen erzwingen. Diese Anforderungen erhöhen Entwicklungsbudgets und verlängern Markteinführungszeiten, insbesondere für kleinere Anbieter. Verbraucher zögern ebenfalls, Fahrdaten ohne transparente Governance zu teilen, was robuste Verschlüsselung und Opt-in-Kontrollen zu unverzichtbaren Funktionen macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Gewerbliche Effizienz fördert die Dominanz des Flottenmanagements

Flottenmanagementdienste erfassten im Jahr 2024 37,87 % des Marktanteils im Telematikmarkt für Personenkraftwagen, was die ausgereifte Adoption durch Logistik- und Unternehmensflotten widerspiegelt, die messbare Ergebnisse bei Kraftstoff-, Wartungs- und Sicherheitskennzahlen anstreben. Die Führungsposition des Teilsektors wird durch umfassende Dashboards untermauert, die Routenoptimierung, Fahrer-Coaching und vorausschauende Wartung in einer einzigen Oberfläche zusammenführen und schnelle Amortisationszeiten erzielen. Diagnose- und Prognostikpakete werden zunehmend in Flottenabonnements gebündelt und erweitern Wertversprechen ohne zusätzliche Hardware. Versicherungstelematik ist zwar kleiner, wird jedoch voraussichtlich mit einer CAGR von 11,39 % während des Prognosezeitraums (2025–2030) wachsen, da das nutzungsbasierte Versicherungszeichnen regulatorische und verbraucherische Unterstützung gewinnt. Sicherheits- und Schutzdienste behalten einen stabilen Anteil, verankert durch obligatorische eCall-Compliance in den wichtigsten Regionen.

Flottenoperatoren fordern auch Integrationen mit Unternehmensressourcenplanung und Lagerverwaltungssystemen, was neue Middleware-Möglichkeiten für Telematikanbieter schafft. Infotainment- und Navigationslösungen stehen unter dem Druck der Parität mit Smartphone-Apps, doch OEMs betten weiterhin Premium-Inhaltsdienste als zukünftige Umsatzgeneratoren ein. Aufkommende Angebote für intelligente Städte und Fahrzeug-zu-Infrastruktur-Kommunikation bilden die Kategorie „sonstige Dienste” und positionieren Lieferanten für langfristige Aufwärtspotenziale, wenn die Infrastrukturdigitalisierung skaliert. Insgesamt hält dieser diversifizierte Dienstleistungsmix die robuste Expansion im Telematikmarkt für Personenkraftwagen aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Werksausstattung führt, Nachrüstmarkt überbrückt Erschwinglichkeit

OEM-Erstausrüstungsplattformen lieferten im Jahr 2024 75,73 % der Marktgröße im Telematikmarkt für Personenkraftwagen und nutzten dabei engere Integration, Garantieausrichtung und vereinfachte Compliance-Zertifizierung. Werksinstallierte Einheiten bieten OEMs eine durchgängige Dateneigentumsschaft und ermöglichen Abonnement-Rollouts und OTA-Einnahmen lange nach der Fahrzeugauslieferung. Obwohl Entwicklungszeiten länger sind, mildern Skaleneffekte und Plattformwiederverwendung über Modellreihen hinweg die Kosten über aufeinanderfolgende Produktzyklen. Parallel dazu wird der Nachrüstmarktkanal voraussichtlich mit einer CAGR von 10,29 % während des Prognosezeitraums (2025–2030) wachsen und die Nachfrage älterer Flotten und kostensensitiver Verbraucher erfüllen, die keine Neufahrzeugkäufe rechtfertigen können.

Nachrüstmarktlieferanten differenzieren sich durch modulare Plug-and-Play-Formfaktoren und schnelle Installationsdienste und sind damit für gewerbliche Betreiber attraktiv, die Betriebszeit priorisieren. Eine bedeutende Akquisition unterstreicht den Branchendrang nach größerer Skalierung und einem erweiterten Funktionsangebot. Regionale Compliance-Regelungen zertifizieren nun bestimmte Nachrüstgeräte und schließen Lücken, wo die OEM-Durchdringung zurückbleibt. Diese Zwei-Kanal-Dynamik stellt sicher, dass der Telematikmarkt für Personenkraftwagen den gesamten Fahrzeuglebenszyklus abdeckt, von der Produktionslinie bis zum Lebensende.

Nach Konnektivitätslösung: Stärke eingebetteter Systeme trifft auf Smartphone-Agilität

Eingebettete Modems machten im Jahr 2024 71,64 % des Telematikmarkts für Personenkraftwagen aus und unterstreichen ihre zentrale Bedeutung für Sicherheitsmandate, OTA-Funktionen und OEM-kontrollierte Nutzererlebnisse. Sichere, dauerhaft aktive Verbindungen ermöglichen hochpräzise Positionierung, 5G-Edge-Computing und nahtlose Integration mit fortschrittlichen Fahrerassistenzsystemen und stärken die Dominanz eingebetteter Systeme. Dennoch werden integrierte Smartphone-Lösungen voraussichtlich mit einer CAGR von 12,68 % während des Prognosezeitraums (2025–2030) wachsen, da Verbraucher vertraute Oberflächen und regelmäßige Geräteerneuerungszyklen schätzen. Automobilhersteller, die kostengünstige Konnektivität bei Einstiegsmodellen anstreben, betrachten Smartphone-Integration als Zwischenschritt hin zur vollständigen Telematikadoption.

Premiummarken haben begonnen, Drittanbieter-Spiegelung schrittweise abzuschaffen, um Datenmonetatisierungswege zu schützen, und beleuchten strategische Spannungen zwischen Offenheit und Ökosystemkontrolle. Angebundene oder tragbare Dongles behalten ihre Relevanz für temporäre Mietwagenflotten und Käufer in aufstrebenden Märkten, stehen jedoch vor einem Lebenszykluskonflikt mit sich schnell weiterentwickelnden mobilen Betriebssystemen. Hybridarchitekturen, die eingebettete Sicherheitsdomänen mit Smartphone-Infotainment-Overlays kombinieren, veranschaulichen den Konvergenzpfad, der voraussichtlich den zukünftigen Wettbewerb im Telematikmarkt für Personenkraftwagen definieren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Flotten treiben das Volumen, Mobilitätsdienste fördern das Wachstum

Flottenoperatoren hielten im Jahr 2024 41,96 % der Marktgröße im Telematikmarkt für Personenkraftwagen und nutzten integrierte Telematik, um Kraftstoffausgaben zu senken, Fahrersicherheitsprogramme durchzusetzen und regulatorische Berichtspflichten zu erfüllen. Flotten mit hoher Anlagenauslastung, wie die letzte Meile der Lieferung, weisen besonders starke Kapitalrenditen auf und sichern nachhaltige Hardware-Erneuerungszyklen und inkrementelle Softwareverkäufe. Privatkunden greifen auf Telematik hauptsächlich über OEM-Werksausstattung zu, wo gebündelte Unterhaltungs- und Sicherheitspakete den wahrgenommenen Fahrzeugwert steigern. Versicherungs- und Leasinggesellschaften integrieren Telematik, um Restwertrisiken zu managen, Kilometerleistungen zu überwachen und versicherungsmathematische Modelle zu verfeinern, was eine sekundäre Nachfrage nach Datenanalysediensten schafft.

Carsharing- und breitere Mobilitätsdienste als Dienstleistungsanbieter stechen mit einer CAGR von 12,49 % während des Prognosezeitraums (2025–2030) hervor und veranschaulichen die rasche Digitalisierung des Sektors. Echtzeit-Standortverfolgung, nutzungsbasierte Abrechnung und Ferndiagnose bilden kritische Infrastruktur für effizienten Flottenumschlag und Kundenzufriedenheit. Partnerschaften zwischen Telematiklieferanten und Mobilitätsplattformen beschleunigen Funktions-Rollouts wie schlüssellosen Zugang und automatisiertes Kunden-Onboarding. Die vielfältigen Bedürfnisse verschiedener Nutzertypen sichern gemeinsam eine breite Dienstleistungspalette für den Telematikmarkt für Personenkraftwagen.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit einem Marktanteil von 35,82 % im Telematikmarkt für Personenkraftwagen im Jahr 2024, was die frühe regulatorische Ausrichtung, allgegenwärtige 4G- und expandierende 5G-Netze sowie die weitverbreitete Digitalisierung von Unternehmensflotten widerspiegelt. Versicherer fördern aktiv nutzungsbasierte Rabatte und veranlassen höhere Verbraucherinstallationsraten, während föderale Infrastrukturprogramme Fahrzeug-zu-Infrastruktur-Kommunikations-Korridorpiloten unterstützen, die anonymisierte Telemetrie-Feeds referenzieren. Hohe Ersatzzyklen bei gewerblichen Flotten katalysieren laufende Hardware-Erneuerungen und stärken die regionale Skalierung. Dennoch könnten vorgeschlagene Beschränkungen für nicht vertrauenswürdige ausländische Lieferanten Beschaffungsstrategien umgestalten und die Bereitstellungskosten geringfügig erhöhen, was leichte Unsicherheit in kurzfristige Investitionsentscheidungen einbringt. Trotzdem sorgen robuste Kapitalmärkte und ein ausgereiftes Start-up-Ökosystem für die schnelle Kommerzialisierung von Funktionen der nächsten Generation.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,44 % während des Prognosezeitraums (2025–2030) wachsen, gestützt durch massive Personenkraftfahrzeugvolumina, staatlich geförderte Programme für intelligente Städte und steigende digitale Erwartungen der wachsenden Mittelschicht. China verankert den regionalen Schwung durch Elektrofahrzeugmandate und umfassende Konnektivitätsanforderungen, die Telematik in jedes neue Energiemodell einbetten. Indiens produktionsgebundene Anreizprogramme und die expandierende Mobilfunkabdeckung senken Barrieren für eingebettete Module, während südostasiatische Megastädte Staupreissysteme pilotieren, die auf Fahrzeugtelemetrie angewiesen sind. Kostensensitivität bleibt ein Gegenwind; dennoch verringern lokalisierte Fertigung und sinkende Komponentenpreise die Erschwinglichkeitslücke. Zusammen positionieren diese Faktoren den asiatisch-pazifischen Raum als den wichtigsten Wachstumsmotor des Telematikmarkts für Personenkraftwagen.

Europa verzeichnet weiterhin eine stetige Zunahme, angetrieben durch obligatorisches eCall und bevorstehende Meilensteine der Allgemeinen Sicherheitsverordnung, die Konnektivitätsanforderungen über Personenkraftwagen hinaus ausweiten. Fortschrittliche Fahrerüberwachungs-, Geschwindigkeitsassistenz- und Ereignisdatenschreiber-Mandate stärken die Adoption eingebetteter Hardware und kommen Lieferanten zugute, die integrierte, cybersichere Stacks liefern können. Strenge Datenschutzregeln erhöhen die Compliance-Komplexität, stärken jedoch gleichzeitig das Verbrauchervertrauen und unterstützen die Abonnementakzeptanz, sobald Datenschutzzusicherungen erfüllt sind. OEM-Kooperationen mit Telekommunikationsanbietern erproben eigenständige 5G-Netze, um latenzarme Sicherheitsanwendungen und hochpräzise Positionierung zu ermöglichen. Infolgedessen bleibt Europa eine technologisch fortschrittliche, aber regulierungsgetriebene Säule des Telematikmarkts für Personenkraftwagen.

Wettbewerbslandschaft

Der Telematikmarkt für Personenkraftwagen ist mäßig fragmentiert. Tier-1-Zulieferer nutzen langjährige OEM-Beziehungen und vertikale Integration, um langfristige Plattformaufträge zu gewinnen, während cloud-native Neueinsteiger sich auf skalierbare Software und Datenanalyse konzentrieren. Branchenübergreifende Allianzen proliferieren: Halbleiterunternehmen kooperieren mit Telematikanbietern, um hochpräzise Positionierungschipsets zu liefern, und Telekommunikationsanbieter bündeln Konnektivität mit Edge-Computing-Diensten. Akquisitionen unterstreichen einen Trend zur Erweiterung des Lösungsportfolios, um diverse Kundenanforderungen zu erfüllen.

Strategische Differenzierung dreht sich um sichere OTA-Infrastrukturen, KI-gestützte prädiktive Analysen und Compliance-Management-Toolkits, die die Typgenehmigung in mehreren Rechtsordnungen vereinfachen. OEMs bevorzugen zunehmend schlüsselfertige Partner, die Hardware, Middleware und Cloud-Dashboards integrieren können, um die Markteinführungszeit zu verkürzen. Anbieter mit starker Cybersicherheitskompetenz können einen Premium-Anteil gewinnen, da die Regulierung, insbesondere in Europa und Nordamerika, strenger wird. Umgekehrt riskieren Unternehmen, die keine transparenten Daten-Governance-Rahmen nachweisen können, den Ausschluss aus bevorstehenden Beschaffungszyklen.

Regionale Spezialisierung prägt auch die Wettbewerbsdynamik. Akteure im asiatisch-pazifischen Raum zeichnen sich durch kostenoptimierte Hardware für aufstrebende Märkte aus, während europäische Unternehmen normenkonformes Sicherheitsmodule dominieren. Nordamerikanische Start-ups sind häufig Pioniere bei SaaS-zentrierten Flottenmanagementportalen, die sie durch API-gesteuerte Partnerschaften international skalieren. Über den Prognosehorizont hinaus werden Partnerschaftsagilität und regulatorisches Fachwissen die Gewinner im Telematikmarkt für Personenkraftwagen definieren.

Marktführer im Bereich Telematik für Personenkraftwagen

Continental AG

LG Electronics

Robert Bosch GmbH

Harman International

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Trimble und KT Corporation stellten in Südkorea einen gebündelten Positionierungs- und Konnektivitätsdienst vor, um die Telematikgenauigkeit für Personenkraftwagen zu verbessern.

- Mai 2025: Hyundai Motor India führte den Hyundai Vehicle Digital Passport ein und nutzt Telematik- und Servicedaten, um eine sichere digitale Identität für jedes mit Bluelink ausgestattete Fahrzeug zu erstellen.

- Januar 2025: Qualcomm und Trimble vertieften ihre Zusammenarbeit, um zentimetergenaue Positionierung in Snapdragon Auto 5G-Chipsätze zu integrieren, die auf Level-2+-Anwendungen für automatisiertes Fahren abzielen.

- Januar 2025: Samsara erweiterte seine Partnerschaft mit Stellantis und bettete Telematik-APIs in zusätzliche Fahrzeugplattformen ein, um die OEM-native Konnektivität zu verbessern.

Umfang des globalen Berichts über den Telematikmarkt für Personenkraftwagen

| Infotainment und Navigation |

| Flottenmanagement |

| Sicherheit und Schutz |

| Diagnose und Prognostik |

| Versicherungstelematik |

| Sonstige Dienstleistungen |

| OEM-Erstausrüstung |

| Nachrüstmarkt |

| Eingebettet |

| Integriert |

| Angebunden / Tragbar |

| Privatkunden |

| Flottenoperatoren |

| Versicherungs- und Leasinggesellschaften |

| Carsharing- und Mobilitätsanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Infotainment und Navigation | |

| Flottenmanagement | ||

| Sicherheit und Schutz | ||

| Diagnose und Prognostik | ||

| Versicherungstelematik | ||

| Sonstige Dienstleistungen | ||

| Nach Vertriebskanal | OEM-Erstausrüstung | |

| Nachrüstmarkt | ||

| Nach Konnektivitätslösung | Eingebettet | |

| Integriert | ||

| Angebunden / Tragbar | ||

| Nach Endnutzer | Privatkunden | |

| Flottenoperatoren | ||

| Versicherungs- und Leasinggesellschaften | ||

| Carsharing- und Mobilitätsanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Telematikmarkt für Personenkraftwagen zwischen 2025 und 2030 prognostiziert?

Es wird erwartet, dass der Markt mit einer CAGR von 8,29 % wächst und von 12,19 Milliarden USD im Jahr 2025 auf 18,15 Milliarden USD im Jahr 2030 steigt.

Welches Dienstleistungssegment führt derzeit beim Umsatzbeitrag?

Flottenmanagementdienste führten im Jahr 2024 mit einem Marktanteil von 37,87 % im Telematikmarkt für Personenkraftwagen und spiegeln ihre starken Kostenoptimierungsvorteile wider.

Warum wird erwartet, dass eingebettete Konnektivitätslösungen dominant bleiben?

Eingebettete Systeme integrieren sich nahtlos in Sicherheitsmandate, unterstützen sichere OTA-Funktionen und ermöglichen es OEMs, Daten über den Fahrzeuglebenszyklus zu monetarisieren.

Welche Region wird voraussichtlich bis 2030 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,44 % wachsen, angetrieben durch große Fahrzeugvolumina, staatliche Initiativen für intelligente Städte und verbesserte Netzinfrastruktur.

Wie werden regulatorische Mandate die Telematikadoption in Europa gestalten?

EU-Regelungen wie obligatorisches eCall und Anforderungen der Allgemeinen Sicherheitsverordnung schreiben eingebettete Telematik in allen neuen Fahrzeugen vor und sichern eine konsistente Nachfrage.

Was ist das größte Hemmnis für aufstrebende Märkte?

Hohe Hardware- und Mobilfunkdatenkosten schaffen Adoptionsbarrieren in preissensiblen Regionen und verzögern die Durchdringung fortschrittlicher Telematikfunktionen.

Seite zuletzt aktualisiert am: