Marktgröße und Marktanteil des Trailer-Assist-Systems

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 0.13 Milliarden US-Dollar |

| Marktgröße (2031) | 0.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trailer-Assist-Systeme von Mordor Intelligence

Die Marktgröße für Trailer-Assist-Systeme wird voraussichtlich von 0,12 Milliarden USD im Jahr 2025 und 0,13 Milliarden USD im Jahr 2026 auf 0,21 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,01 % zwischen 2026 und 2031 entspricht. Dieser Aufwärtstrend ist auf regulatorische Anforderungen an die Anhängersicherheit, einen Anstieg des Freizeitschleppens bei jüngeren Käufern sowie die Konvergenz intelligenter Anhänger-Telematik mit fahrzeugseitigen ADAS-Architekturen zurückzuführen. OEMs wechseln von einfachen Rückfahrhilfen zu integrierten Sensorfusions-Suiten, die Kupplungserkennung, Wegplanung und Kollisionsvermeidung über die SAE-Automatisierungsstufen 1 bis 4 abdecken. Teilautonome Pakete dominieren die aktuelle Akzeptanz, da sie Kosten und Haftungsklarheit in Einklang bringen, während hochautomatisierte Systeme von Pilotprojekten zu kommerziellen Einführungen in kontrollierten Parkumgebungen übergehen. Die Wertschöpfung hat sich bereits von der Hardware hin zu proprietärer Software und Over-the-Air-Funktionsaktualisierungen verlagert, wodurch Algorithmen bis 2031 zum wichtigsten Gewinnhebel werden. Die Wettbewerbsintensität bleibt moderat, da eine Handvoll Tier-1-Zulieferer Sensoren und ECUs kontrollieren. Dennoch hängt die OEM-Differenzierung nun von einzigartigen Benutzeroberflächen, auf neuronalen Netzen basierender Kupplungswinkelschätzung und abonnementbasierten Funktionsfreischaltungen ab.

Wichtigste Erkenntnisse des Berichts

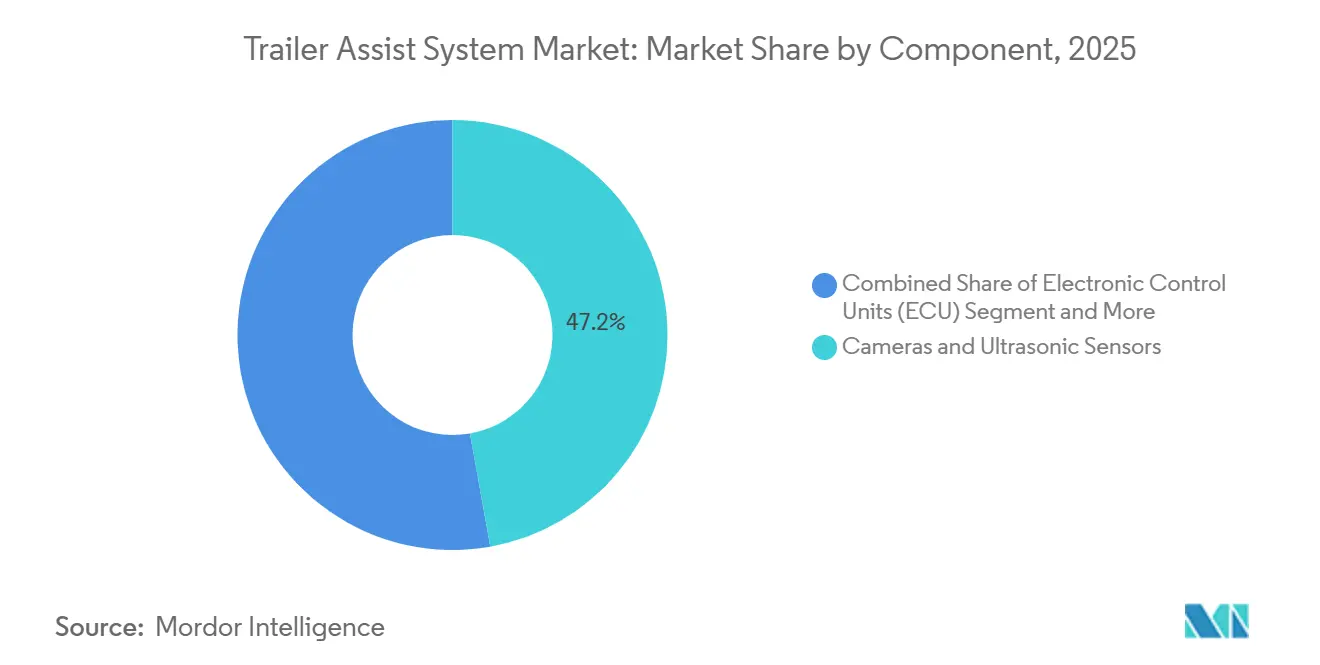

- Nach Komponente hielten Kameras und Ultraschallsensoren im Jahr 2025 einen Marktanteil von 47,15 % am Markt für Trailer-Assist-Systeme, während Softwaremodule bis 2031 voraussichtlich mit einer CAGR von 13,28 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 67,04 % des Marktes für Trailer-Assist-Systeme auf Personenkraftwagen, die bis 2031 voraussichtlich mit einer CAGR von 11,57 % wachsen werden.

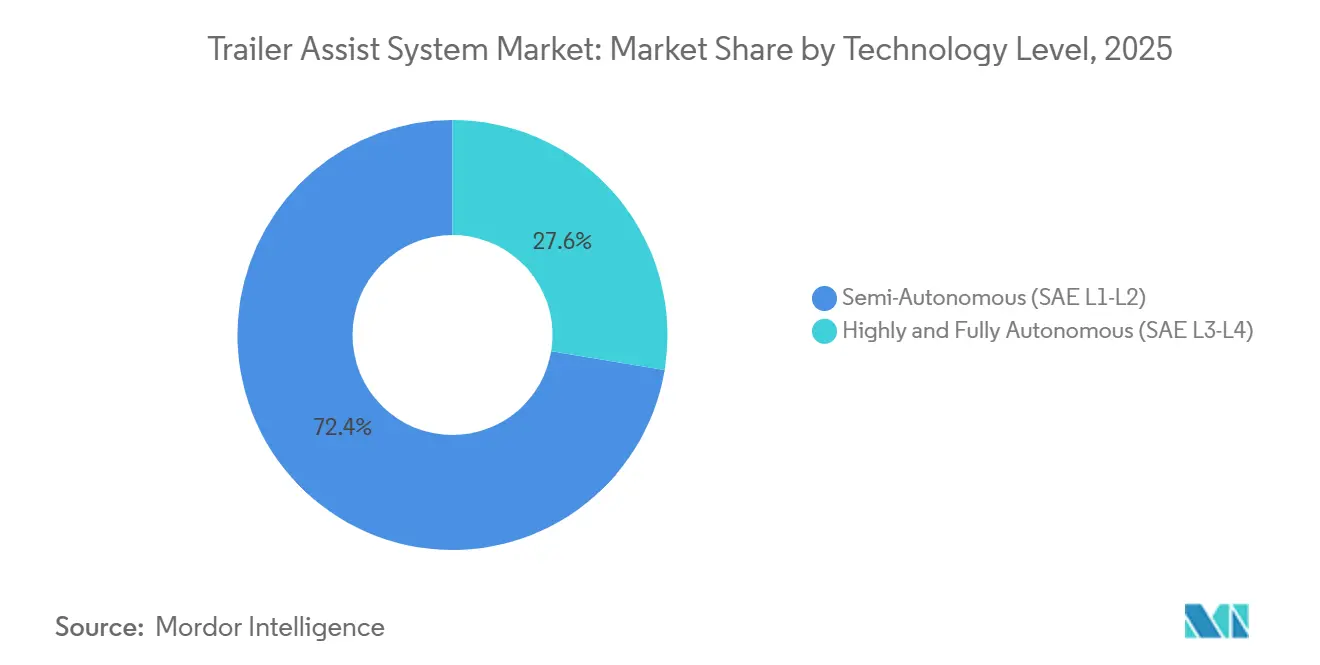

- Nach Technologieniveau führten teilautonome Systeme mit einem Marktanteil von 72,35 % am Markt für Trailer-Assist-Systeme im Jahr 2025; hoch- und vollautomatisierte Systeme werden bis 2031 voraussichtlich mit einer CAGR von 18,33 % wachsen.

- Nach Endmarkt entfielen im Jahr 2025 90,44 % des Umsatzes auf werkseitig eingebaute Systeme, während Nachrüstungen im Aftermarket über 2026–2031 voraussichtlich eine CAGR von 15,51 % erzielen werden.

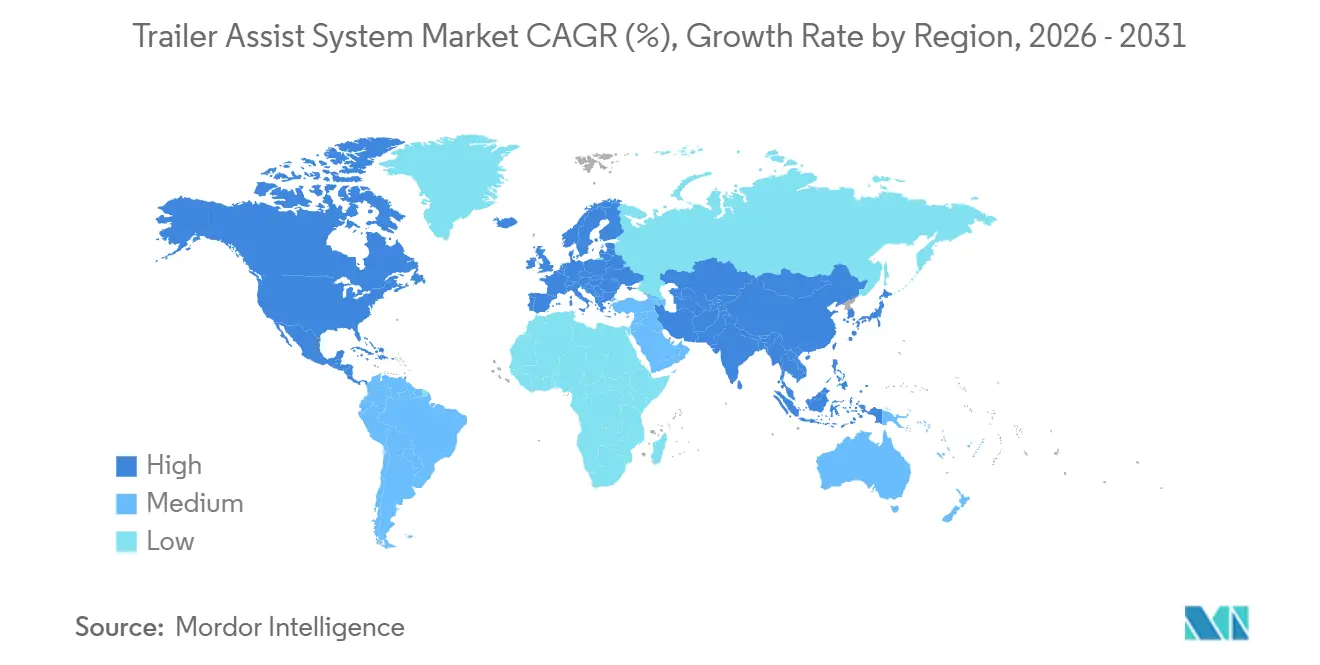

- Nach Geografie dominierte Nordamerika mit einem Anteil von 39,12 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 14,36 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Trailer-Assist-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für Anhängersicherheit | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| OEM-Entwicklung in Richtung SAE L2–L3 | +1.9% | Global; frühe Einführung in Deutschland, den Vereinigten Staaten und China | Langfristig (≥4 Jahre) |

| Schleppen in Nordamerika und Europa | +1.8% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Integration von Kameras und Sensorfusion | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Konvergenz intelligenter Anhänger-Telematik | +1.3% | Global; konzentriert in Logistikkorridoren | Mittelfristig (2–4 Jahre) |

| Nachfrage nach elektrifizierter Anhängerkupplungs-Assistenz | +1.0% | Nordamerika und EU; aufstrebendes China | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für verpflichtende Sicherheitsmerkmale bei Anhängern

Nationale und supranationale Behörden verankern anhängerspezifische Vorschriften in umfassenderen Fahrzeugautomatisierungsrahmen und zwingen Automobilhersteller, die Einführung von Kamera- und Sensorsuiten zu beschleunigen. Der erweiterte Leistungstext der UNECE-GRVA für Niedriggeschwindigkeitsmanöver im Jahr 2025 deckt implizit Szenarien des Anhängerrückwärtsfahrens und -parkens ab [1]"GRVA-Leitlinien für automatisiertes Fahren," UNECE, unece.org. In den Vereinigten Staaten hat die NHTSA die FMVSS 305a im Jahr 2024 abgeschlossen und eine Regelgebung zur automatischen Notbremsung für leichte Nutzfahrzeuge eingeleitet, was indirekt Fahrzeuge begünstigt, die Kupplungen und Hindernisse mithilfe von Rundumsicht-Arrays erkennen können. Verkürzte Compliance-Zeitpläne zwingen Tier-1-Zulieferer, produktionsreife Hardware in 18–24 Monaten zu liefern. Neue Vorschriften verschärfen auch die Leistungsparität zwischen OEM-Paketen und Nachrüstkits, indem sie Mindesterkennungsbereiche und Falsch-Positiv-Schwellenwerte vorschreiben.

OEM-Entwicklung in Richtung SAE L2–L3 automatisierter Parksuiten

Automobilhersteller integrieren zunehmend Trailer-Assist-Funktionen in ihre fortschrittlichen automatisierten Parksysteme. In Europa stellten Mercedes-Benz und Bosch den Intelligent Park Pilot vor, der den Beginn eines kommerziellen SAE-Level-4-Parksystems markiert, das in ausgewiesenen Parkhäusern betrieben wird. Ford Otosan demonstrierte im Jahr 2024 sein autonomes Anhängerparken und verbesserte die Parkeffizienz im Vergleich zu erfahrenen Fahrern erheblich, dank RRT*-Planern (Rapidly-exploring Random Tree Star) und modellprädiktiver Regelung. Unterdessen merkt sich BMWs Parking Assistant Professional nicht nur häufige Routen, sondern ermöglicht auch die Steuerung per Smartphone, wobei die Fahrer unter geltendem Recht die rechtliche Verantwortung behalten.

Zunehmende Freizeitschleppaktivitäten in Nordamerika und Europa

Im Jahr 2025 machten Millennials und die Generation Z einen erheblichen Anteil der Neukäufe von Wohnmobilen aus, ein bemerkenswerter Anstieg gegenüber 2020. Dieser Wandel hat die Nachfrage nach Trailer-Assist-Funktionen erhöht und den Ankupplungs- und Rückwärtsfahrprozess effizienter gestaltet. Der RV Industry Association prognostiziert für 2026 einen Median von 349.000 Wohnmobil-Lieferungen, ein Anstieg von 2,8 % gegenüber dem Vorjahr, wobei Reiseanhänger und Fifth-Wheel-Anhänger die Volumina anführen [2]"Lieferausblick 2026," RV Industry Association, rvia.org. Jüngere Besitzer erwarten Anhänger-Rückfahrkameras, Kupplungsausrichtungsüberlagerungen und smartphonebasiertes Fernparken, was dem Spurhalteassistenten in ihren Alltagsfahrzeugen entspricht. Europäische Caravanmärkte spiegeln diesen Trend wider, angeführt von Deutschland und dem Vereinigten Königreich. Höhere Ausstattungsraten stützen die OEM-Margen, die wiederum Funktionen der nächsten Generation wie KI-basierte Schlingervorhersage finanzieren.

Integration von Rundumsichtkameras und Sensorfusion

OEMs wechseln von einzelnen Rückfahrkameras zu 360-Grad-Systemen, die Ultraschall-, Radar- und Kameraeingaben zur Schätzung des Kupplungswinkels und zur Ausgabe von Kollisionswarnungen kombinieren. AUMOVIOs Xelve Trailer, auf der CES 2026 vorgestellt, veranschaulicht aktive Intervention statt passiver Führung. Ausgestattet mit mehreren Kameras, Radaren und Ultraschallsensoren nutzt Mercedes-Benz' MB.DRIVE ASSIST PRO denselben Hardware-Stack für seine Anhängermodi. Boschs Radar Gen 7 Premium, entwickelt von Bosch, kann kleine Objekte auf erhebliche Entfernungen erkennen und reduziert Fehlbremsungen erheblich. Unterdessen verbessert Fusion die Sicherheit durch prädiktive Schlingerwarnsysteme, die sowohl die Kupplungswinkelgeschwindigkeit als auch den Lenkradeingabe überwachen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Systemkosten für Massenmarktfahrzeuge | -1.6% | Global; ausgeprägt in preissensiblen Segmenten | Kurzfristig (≤2 Jahre) |

| Sensorbeschränkungen bei schlechtem Wetter | -1.2% | Global; schwerwiegend in Nordeuropa, Kanada, Nordosten der USA | Mittelfristig (2–4 Jahre) |

| Unklarheit bei KI-gesteuerten Kollisionen | -0.9% | Global; Unsicherheit in den Vereinigten Staaten und im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Geringe Schleppkultur in bestimmten Volkswirtschaften | -0.7% | Südamerika, Afrika, Teile des asiatisch-pazifischen Raums | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe inkrementelle Systemkosten für Massenmarktfahrzeuge

Trailer-Assist-Pakete erhöhen die Fahrzeugpreise erheblich, was ihre Einführung bei Einstiegs-Trucks einschränkt. Ford bietet sein vom Kunden installiertes Trailer-Sensor-Kit an, während GM das IntelliHaul-3.0-Kamerakit bereitstellt. Diese Kosten spiegeln Kameramodule, Gehäuse und Lizenzen wider, die Zulieferer über weit weniger Einheiten amortisieren als gängige ADAS-Funktionen wie die automatische Notbremsung. Kostenbewusste Käufer priorisieren häufig Kraftstoffeffizienz oder Nutzlast gegenüber Komfort, was zu gedämpften Akzeptanzraten führt.

Leistungsbeschränkungen von Sensoren bei schlechtem Wetter

Regen, Schnee und Nebel verringern die Wirksamkeit von Kameras und LiDAR und beeinträchtigen deren Zuverlässigkeit in kritischen Momenten für Fahrer. Tests von SAE und Magna in Windkanälen ergaben, dass die Kamerasichtbarkeit bei starkem Regen und moderaten Geschwindigkeiten auf null sinken kann. Bei starkem Regen nimmt die Reichweite von LiDAR erheblich ab. Umgekehrt behält Radar bei dichtem Nebel nur einen Teil seiner Reichweite. In den letzten Jahren wurden Fortschritte in der Erkennungstechnologie eingeführt, aber die reale Validierung dieser Verbesserungen bleibt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarealgorithmen übertreffen das Hardwarewachstum

Kameras und Ultraschallsensoren trugen 2025 47,15 % des Umsatzes bei und verankern die Wahrnehmungsschicht, die Kupplungserkennung und Hindernisumgehung speist. Dennoch wird proprietärer Code die nächste Wertschöpfungswelle antreiben, da Softwaremodule bis 2031 voraussichtlich mit 13,28 % wachsen werden. Neuronale Netzwerk-Controller ersetzen regelbasierte Algorithmen und lernen Anhängergewicht und Fahrerstil, um Eingriffe zu verfeinern. Im Jahr 2024 sicherte sich General Motors ein Patent für einen nur auf Bildverarbeitung basierenden Kupplungswinkelschätzer, der die Stückliste durch den Wegfall dedizierter Giersensoren vereinfacht. Gleichzeitig, da elektronische Steuergeräte (ECUs) zunehmend in zentralisierte Rechenknoten wie NVIDIA DRIVE integriert werden, verzeichnet die Branche einen Rückgang der mit einzelnen Funktionen verbundenen Kosten. Chinesische Hersteller haben begonnen, 720p-Drahtloskameras zu wettbewerbsfähigen Preisen anzubieten, was den Druck auf die Hardware-Gewinnmargen erhöht. Durch abonnementbasierte Over-the-Air-Updates werden Funktionen wie Multi-Anhänger-Profile und prädiktive Schlingerwarnsysteme nun monetarisiert, was die Software-Gewinnmargen schützt. Während Hardware weiterhin entscheidend ist – insbesondere mit hochbandbreitiger Bildgebung und Radareingaben, die Algorithmen speisen – ist es die Software, die die Differenzierung im Benutzererlebnis und bei laufenden Verbesserungen vorantreibt.

Prognosen deuten darauf hin, dass das Softwaresegment des Marktes für Trailer-Assist-Systeme das Sensorsegment im Wachstum übertreffen wird. Dieser Anstieg ist größtenteils auf Over-the-Air-Updates zurückzuführen, die es OEMs ermöglichen, Funktionen auch nach dem Fahrzeugverkauf zu monetarisieren. Eine Analyse aus dem Jahr 2024 hob die Effizienz linearer quadratischer Regler hervor, die eine Echtzeitsteuerung mit erheblichen Rechenvorteilen gegenüber der komplexeren nichtlinearen modellprädiktiven Regelung erzielen. Diese Effizienz ermöglicht den Einsatz auf kostensensiblen ECUs. Da die Softwareschicht KI-Inferenz-Engines zur Kupplungswinkelkennung integriert, sind Zulieferer bereit, spezialisierte Beschleuniger einzubauen, um schnelle Reaktionszeiten zu gewährleisten. In Zukunft werden die Einnahmen aus Algorithmuslizenzierung und Datenanalyse voraussichtlich die Einnahmen aus Wahrnehmungshardware übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen führen, Nutzfahrzeuge gewinnen Marktanteile

Personenkraftwagen machten 2025 67,04 % des Umsatzes aus und halten eine CAGR von 11,57 % aufrecht, da Millennials Schleppkapazitäten für Reiseanhänger und Boote nachfragen. Modelle wie der Ford F-150, Chevrolet Silverado und RAM 1500 bieten Anhänger-Rückfahrkameras, drehknopfbasierte Lenkhilfen und Smartphone-Apps, die durch Marken-Ökosysteme für Kundenbindung sorgen. Leichte Nutzfahrzeuge machen den zweitgrößten Anteil aus und werden von Auftragnehmern bevorzugt, die zeitsparende Ankupplungsroutinen und versicherungsreduzierende Schlingerprävention suchen. Schwere Nutzfahrzeuge sind heute noch klein, beschleunigen jedoch die Einführung in Verteilzentren, wo automatisiertes Hofhandling den Durchsatz verbessert. Knorr-Bremses ATLAS-L4-Truck, der für die Lieferung 2028 unter Vertrag steht, signalisiert die Masseneinführung in der zweiten Hälfte des Jahrzehnts [3]"ATLAS-L4-Vertragsankündigung," Knorr-Bremse AG, knorr-bremse.com .

Die Flottenstandarisierung treibt die Einführung bei leichten Nutzfahrzeugen voran: Einheitliche Kameralayouts vereinfachen die Fahrerschulung und die Unfallforensik. Die Freizeitkultur hält die Personenkraftwagenvolumina dominant, insbesondere in Nordamerika, aber die Modernisierung der Logistik im asiatisch-pazifischen Raum wird den gewerblichen Anteil erhöhen. Der Marktanteil für schwere Trucks im Markt für Trailer-Assist-Systeme wird sprunghaft ansteigen, da geofenced Depots Level-4-Hofmanöver vertrauen, um Arbeitsstunden und Rückwärtsfahrunfälle zu reduzieren. OEM-Anreize sind ausgerichtet, da elektrifizierte Antriebsstränge softwaregestützte Effizienzgewinne benötigen, um schleppbedingte Reichweitenverluste auszugleichen.

Nach Technologieniveau: Teilautonome Basis, L3–L4-Beschleunigung

Teilautonome (SAE L1–L2) Suiten machten 2025 72,35 % des Umsatzes aus, da sie eine behördliche Genehmigung erfordern und die Fahrer rechtlich verantwortlich halten. Sie stützen sich auf Fahrerüberwachung, um sicherzustellen, dass die Fahrer die Hände am Steuer behalten, was die Haftungsausweitung begrenzt. Höhere Automatisierung (SAE L3–L4) erfasste den Rest, wird jedoch mit einer CAGR von 18,33 % wachsen, da Regulierungsbehörden Haftungsregeln abschließen und Infrastruktur wie sensorausgestattete Parkhäuser ausgebaut wird. Mercedes-Benz/Bosch Intelligent Park Pilot ist bereits kommerziell in Stuttgart in Betrieb und verbindet fahrzeugseitige Wahrnehmung mit Garagensensoren. BMWs Parking Assistant Professional fügt gespeicherte Routen hinzu, hält jedoch die rechtliche Autonomie zurück. Chinesische Unternehmen wie Xpeng setzen auf visuelles Gedächtnis, um kostspielige externe Sensoren zu umgehen.

OEMs rahmen Level-3–4-Anhängerfunktionen als Premium-Erweiterungen des automatisierten Valet-Parkens ein und verkaufen Abonnementpakete, sobald gesetzliche Klarheit eintritt. Da die Over-the-Air-Funktionsaktivierung an Bedeutung gewinnt, können Fahrzeuge, die mit ruhender Hochleistungshardware ausgeliefert werden, die Anhängerautonomie später freischalten und die Kosten über den Besitzzyklus verteilen. Die Marktgröße für L3–L4-Pakete im Markt für Trailer-Assist-Systeme wird sich daher auch nach dem Plateau der anfänglichen Hardwareverkäufe ausweiten.

Nach Endmarkt: OEM-Dominanz, Aftermarket-Aufschwung

Werkseitig eingebaute Systeme machten 2025 90,44 % des Umsatzes aus, da die Werksintegration den CAN-Bus-Zugang, die Garantieausrichtung und nahtlose Infotainment-Displays gewährleistet. Dennoch wird der Aftermarket mit einer CAGR von 15,51 % wachsen, da Drahtloskits Besitzer von Trucks aus den Jahren 2010–2020 ohne Werkkameras ansprechen. Fords Plug-and-Play-Kit und GMs IntelliHaul 3.0 führen das organisierte Händlerzubehör an, während EchoMaster gemischte Markenflotten mit einer Dreijahresgarantie bedient.

Aftermarket-Produkte verfügen nicht über fortschrittliche Kupplungswinkelanalysen, erfüllen jedoch weiterhin die regulatorischen Anforderungen an die Rückwärtssicht zu niedrigeren Preisen. Wachsender E-Commerce für DIY-Installationen und YouTube-Tutorials erleichtern die Einführung zusätzlich. Im Laufe des Zeitraums erwartet die Branche der Trailer-Assist-Systeme, dass Aftermarket-Anbieter Telematikmodule und Abonnementanalysen bündeln, die Funktionslücken zu OEM-Paketen verringern und gleichzeitig Kostenvorteile behalten.

Geografische Analyse

Nordamerika erfasste 2025 39,12 % des Umsatzes, angetrieben durch eine starke Freizeitschleppkultur und die frühe Einführung von drehknopfbasierten Rückfahrsystemen. Das Wachstum verlangsamt sich, da Premium-Truck-Kunden die Sättigung nähern und preissensible Ausstattungsvarianten bei Optionspreisen von über 1.000 USD zögern. Europa belegte den zweiten Platz, unterstützt durch die Verordnung 2022/1426, die SAE-Level-4-Valet-Parken in vordefinierten Bereichen genehmigt, und durch Deutschlands fahrerloses Gesetz von 2021, das Stuttgarter Pilotprojekte ermöglichte. Der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 14,36 % verzeichnen, angetrieben durch die Modernisierung chinesischer und indischer Flotten, Logistikautomatisierung und staatliche Anreize für elektrische schwere Trucks, die ADAS-Funktionen bündeln.

Indien verzeichnete im Zeitraum April–Dezember des Geschäftsjahres 2026 754.067 Nutzfahrzeugverkäufe, ein Anstieg von 10 % gegenüber dem Vorjahr, und die Frachtgüternachfrage weitete sich aus, was mit einem robusten BIP-Wachstum zusammenfiel. Angesichts eines durchschnittlichen Flottenalters von über einem Jahrzehnt besteht jedoch ein klarer aufgestauter Bedarf an Trucks, insbesondere solchen mit integrierten Trailer-Assist-Systemen. In China machten elektrische schwere Trucks im ersten Halbjahr 2025 einen erheblichen Anteil der Verkäufe aus. Mit einem Eintauschprogramm, das den Ersatz älterer Fahrzeuge fördert, deuten Prognosen darauf hin, dass diese Zahl bis 2026 erheblich steigen könnte. Darüber hinaus lindern weitreichende Batteriewechselkorridore die Reichweitenangst der Fahrer. Dies macht fortschrittliche Anhänger-Rückfahrhilfen zunehmend entscheidend, insbesondere zur Energieeinsparung bei Hofmanövern.

Südamerika, der Nahe Osten und Afrika bleiben Märkte in einem frühen Stadium, da das Freizeitschleppen marginal ist und die Kostensensibilität bei gewerblichen Flottenankäufen dominiert. Im Laufe der Prognose könnten staatliche Sicherheitsvorschriften und sinkende Kamerapreise einen inkrementellen Anstieg auslösen, aber die Beiträge zum globalen Umsatz bleiben bis 2031 gering.

Wettbewerbslandschaft

Der Markt für Trailer-Assist-Systeme ist mäßig konzentriert, wobei wichtige Akteure wie Bosch, Continental, ZF-WABCO, Magna und Valeo Sensoren und ECUs liefern. Bosch bietet fortschrittliche Lösungen wie Radar Gen 7 Premium und Vehicle Motion Management an, die eine Langstreckenerkennung von Objekten ermöglichen. Continental hat eine Partnerschaft mit Aurora geschlossen, um sich auf Level-4-Frachtplattformen zu konzentrieren, und stärkt weiterhin seine Position in der autonomen Mobilität. Magnas ClearView-Visionssuite wurde in RAM-Modellen eingeführt und verbessert die Rundumsichtfähigkeiten. Knorr-Bremse entwickelt seinen fahrerlosen ATLAS-L4-Truck weiter, der in den kommenden Jahren in die Serienproduktion gehen soll.

OEMs differenzieren sich durch proprietäre Softwareinnovationen. Im Jahr 2024 patentierte General Motors einen nur auf Kameras basierenden neuronalen Kupplungswinkelschätzer, der die Hardwarekosten senkt. Ford hat seinen Pro Trailer Backup Assist integriert und bietet eine benutzerfreundliche Lenkknopf-Schnittstelle. Mercedes-Benz nutzt seinen DRIVE PILOT-Stack, um dessen Funktionalität auf Anhänger auszuweiten. Aufkommende Marktchancen umfassen elektrifizierte Kupplungs-Assistenzsysteme, die den Energieverbrauch bei der Routenplanung berücksichtigen, sowie einheitliche Telematiklösungen, die Anhängerkameras, GPS und TPMS-Daten mit fahrzeugseitigem ADAS integrieren.

Chinesische OEMs verfolgen kosteneffektive Strategien, indem sie sich auf bordeigene visuelle SLAM-Technologie stützen, um Anhängerrouten aufzuzeichnen und wiederzugeben. Dieser infrastrukturleichte Ansatz ermöglicht es ihnen, kostenmäßig zu konkurrieren und westliche Wettbewerber zu unterbieten. Diese Entwicklungen unterstreichen den wachsenden Fokus auf Innovation und Effizienz im Markt für Trailer-Assist-Systeme, da Unternehmen darauf abzielen, sich wandelnde Kundenbedürfnisse und technologische Fortschritte zu adressieren.

Marktführer im Bereich Trailer-Assist-Systeme

Robert Bosch GmbH

Continental AG

Magna International

Valeo SA

ZF Friedrichshafen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Hyundai Translead ist eine Partnerschaft mit Lytx eingegangen, um HT LinkVue 360-Grad-Anhängerkameras in die Lytx-Telematikplattform zu integrieren und Flotten einen einheitlichen Zugang zu Anhängervideos, Fahrzeugdaten und Betriebsanalysen zu ermöglichen.

- Dezember 2025: AUMOVIO veröffentlichte eine fortschrittliche Rückfahrhilfe und eine Anhänger-Kollisionswarnfunktion, die eine Fahrzeug-Anhänger-Kombination auf Knopfdruck zu ihrem Ausgangspunkt zurückführt und gleichzeitig vor Fußgänger- oder Hindernisaufprall schützt.

Globaler Berichtsumfang des Marktes für Trailer-Assist-Systeme

Der Umfang umfasst die Segmentierung nach Komponente (Kameras und Ultraschallsensoren, Softwaremodule und Algorithmen sowie elektronische Steuergeräte), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Technologieniveau (teilautonom (SAE L1–L2) sowie hoch- und vollautomatisiert (SAE L3–L4)) und Endmarkt (werkseitig eingebaute Systeme und Aftermarket-Nachrüstungen). Die Analyse umfasst auch die regionale Segmentierung, einschließlich Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Kameras und Ultraschallsensoren |

| Softwaremodule und Algorithmen |

| Elektronische Steuergeräte (ECU) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF) |

| Teilautonom (SAE L1–L2) |

| Hoch- und vollautomatisiert (SAE L3–L4) |

| Werkseitig eingebaute Systeme |

| Aftermarket-Nachrüstungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Polen | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Kameras und Ultraschallsensoren | |

| Softwaremodule und Algorithmen | ||

| Elektronische Steuergeräte (ECU) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Schwere Nutzfahrzeuge (SNF) | ||

| Nach Technologieniveau | Teilautonom (SAE L1–L2) | |

| Hoch- und vollautomatisiert (SAE L3–L4) | ||

| Nach Endmarkt | Werkseitig eingebaute Systeme | |

| Aftermarket-Nachrüstungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Polen | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Trailer-Assist-Systeme heute und wohin entwickelt er sich bis 2031?

Das Segment hat im Jahr 2026 einen Wert von 0,13 Milliarden USD und wird bis 2031 voraussichtlich 0,21 Milliarden USD erreichen, was einer CAGR von 10,01 % über 2026–2031 entspricht.

Welche Fahrzeugkategorie nimmt die Trailer-Assist-Technologie am schnellsten an?

Personenkraftwagen führen mit einem Umsatzanteil von 67,04 % im Jahr 2025 und werden voraussichtlich mit einer CAGR von 11,57 % wachsen, da die Schleppnachfrage von Millennials und der Generation Z zunimmt.

Wie beeinflussen regulatorische Vorschriften Einführungsentscheidungen?

UNECE- und NHTSA-Vorschriften erfordern verbesserte Erkennungsbereiche für die Anhängersicherheit und drängen OEMs dazu, Rundumsichtkameras und Sensorfusions-Suiten früher als geplant zu integrieren.

Wie wirkt sich schlechtes Wetter auf die Systemzuverlässigkeit aus?

Starker Regen kann die LiDAR-Reichweite um bis zu 80 % reduzieren und die Kamerasichtbarkeit zum Erliegen bringen, was OEMs dazu veranlasst, redundante Sensoren und KI-Visionsalgorithmen hinzuzufügen, die den Verlust teilweise ausgleichen.

Seite zuletzt aktualisiert am: