Marktgröße und Marktanteil des Automobil-Telematik-Systems

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

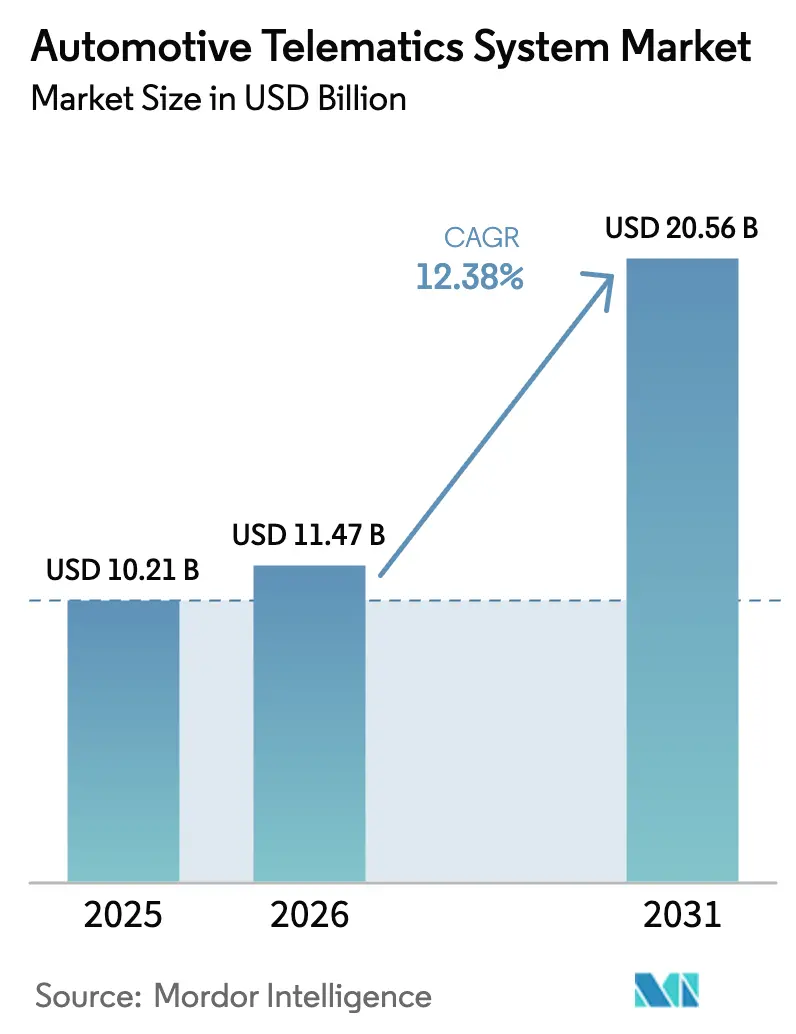

| Marktgröße (2026) | 11.47 Milliarden US-Dollar |

| Marktgröße (2031) | 20.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.38% CAGR |

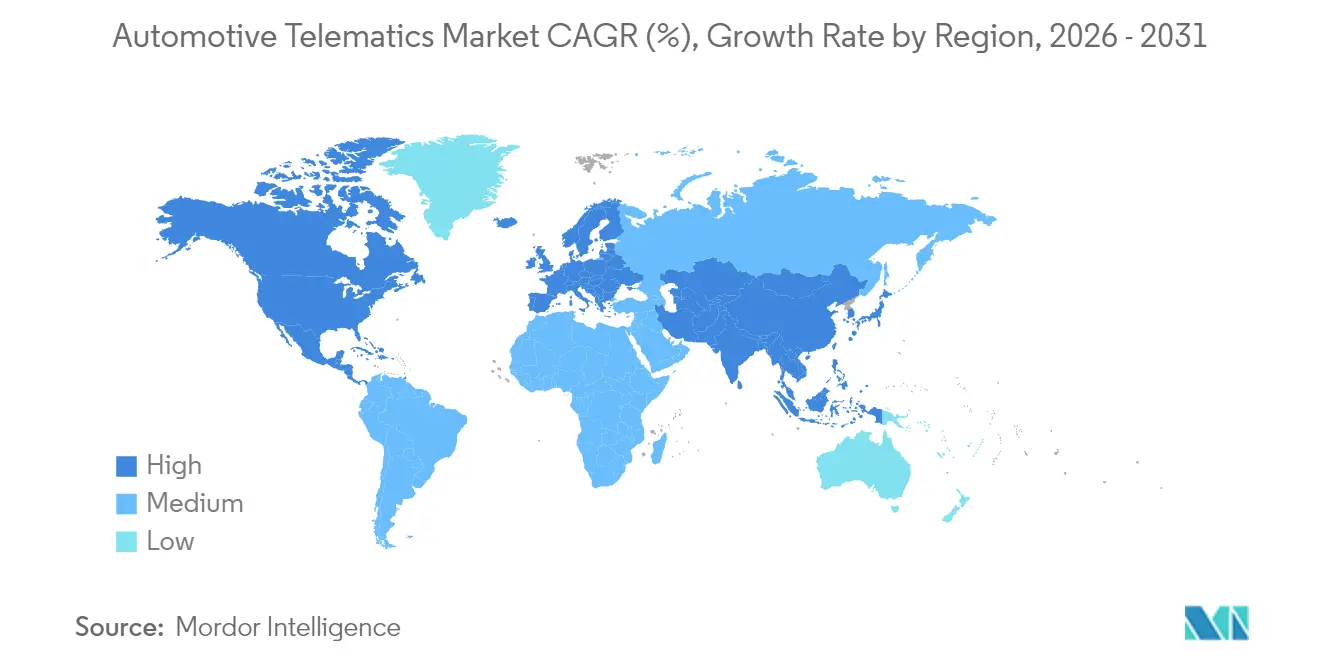

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Telematik-Systeme von Mordor Intelligence

Die Marktgröße für Automobil-Telematik-Systeme wird im Jahr 2026 auf USD 11,47 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 10,21 Milliarden, mit Prognosen für 2031 von USD 20,56 Milliarden, was einem Wachstum von 12,38 % CAGR über 2026–2031 entspricht. Steigende regulatorische Anforderungen an fahrzeuginterne Notrufsysteme, sinkende Konnektivitätskosten und der Wandel hin zu softwaredefinierten Fahrzeugen erweitern die Basiskonnektivität über alle Modellreihen hinweg. Gewerbliche Betreiber setzen auf Telematik, um Kraftstoffvolatilität und Fahrermangel entgegenzuwirken, was die Nachfrage nach Flottenmanagement-Plattformen steigert, die zweistellige Kraftstoffeinsparungen und Unfallreduzierungen ermöglichen. Wachstumschancen ergeben sich auch aus der Optimierung der Ladeinfrastruktur für Elektrofahrzeuge, Fahrzeug-zu-Netz-Diensten und aufkommenden API-Marktplätzen, die es Dritten ermöglichen, anonymisierte Datenströme zu erwerben.

Wichtigste Erkenntnisse des Berichts

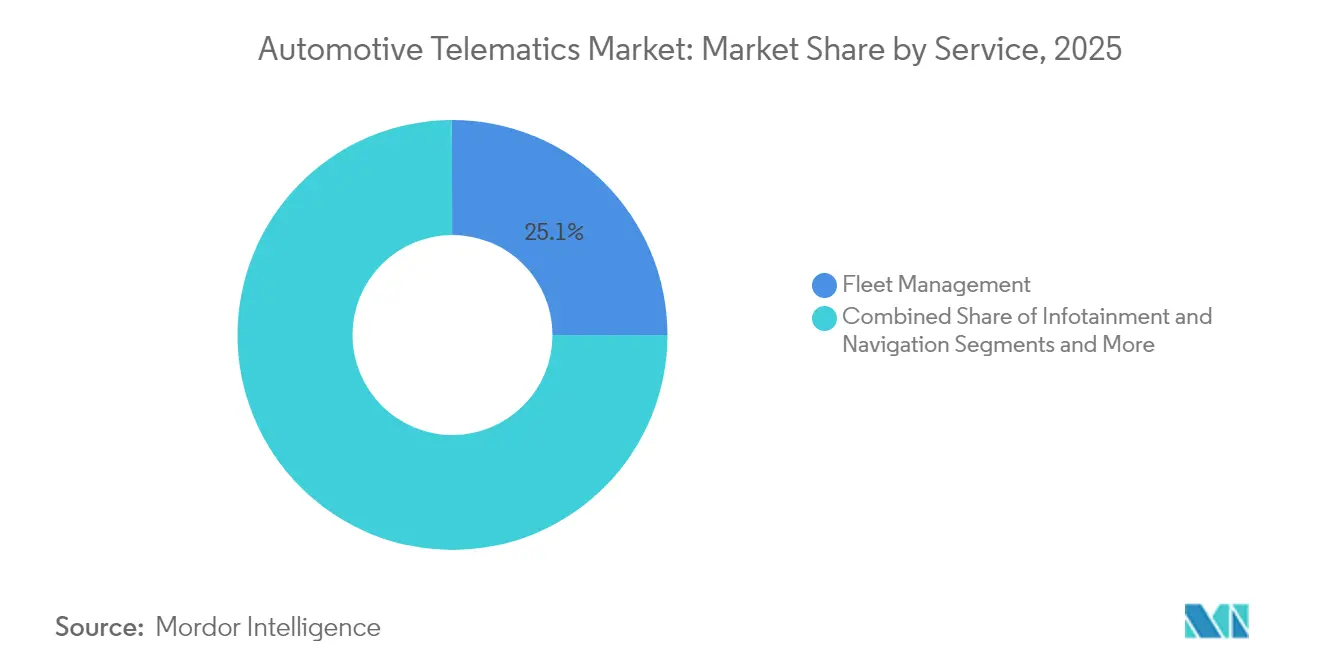

- Nach Dienst führte das Flottenmanagement im Jahr 2025 mit einem Umsatzanteil von 25,05 %, während V2X und OTA-Updates bis 2031 voraussichtlich mit einem CAGR von 31,02 % wachsen werden.

- Nach Vertriebskanaltyp entfielen OEM-Erstausrüstungssysteme im Jahr 2025 auf 66,45 % des Marktanteils für Automobil-Telematik, während der Nachrüstmarkt bis 2031 mit einem CAGR von 19,2 % wachsen soll.

- Nach Konnektivitätslösung hielten eingebettete Architekturen im Jahr 2025 69,40 % der Marktgröße für Automobil-Telematik und wachsen mit einem CAGR von 27,1 %.

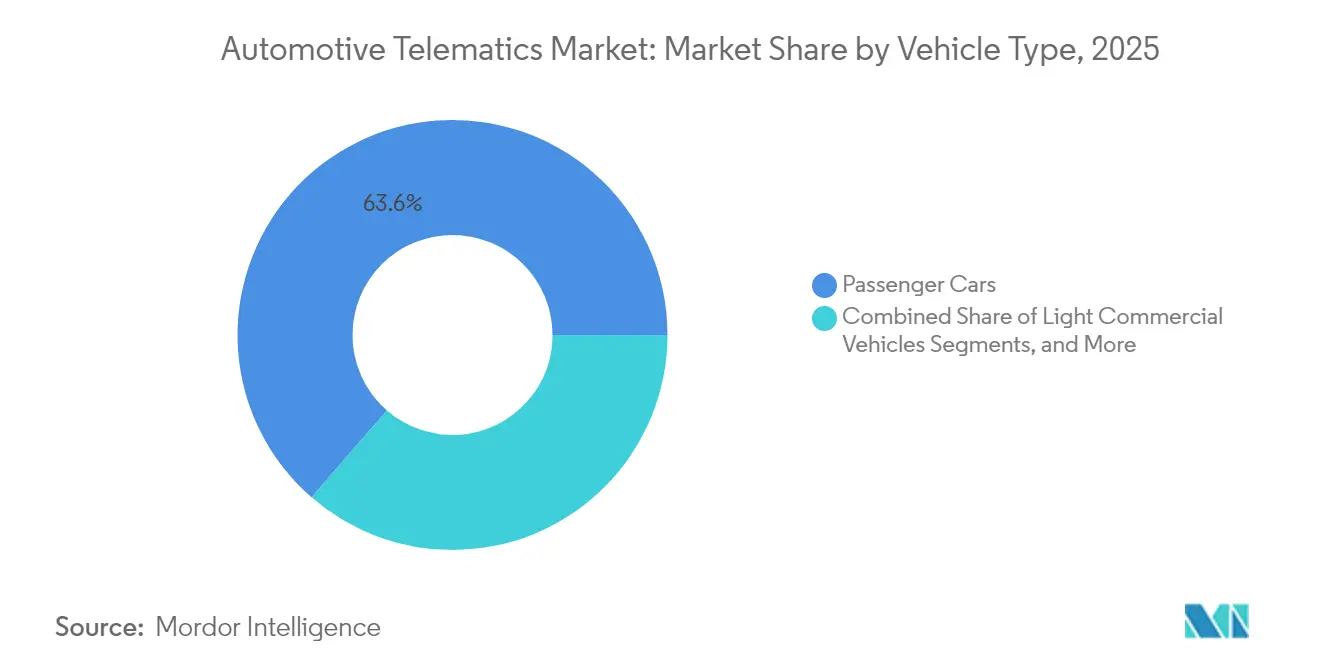

- Nach Fahrzeugtyp trugen Personenkraftwagen 63,62 % des Umsatzes im Jahr 2025 bei; leichte Nutzfahrzeuge werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 17,9 % wachsen.

- Nach Endnutzer erfassten Flottenoperatoren 32,70 % des Umsatzes im Jahr 2025, während Carsharing- und Mobilitätsanbieter mit einem CAGR von 24,85 % das schnellste Wachstum verzeichnen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 26,90 %; der asiatisch-pazifische Raum wächst mit einem CAGR von 20,9 % auf der Grundlage chinesischer und indischer Digitalisierungsvorschriften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Automobil-Telematik-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche eCall-Vorschriften | +2.1% | Europa, Russland, Brasilien, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Flottenoptimierung bei Kraftstoffpreisvolatilität | +1.8% | Global; Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung nutzungsbasierter Versicherungen | +1.5% | Nordamerika, Europa, wichtige asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Integration von Ladenetzen für Elektrofahrzeuge | +1.2% | China, EU, Kalifornien | Langfristig (≥ 4 Jahre) |

| Monetarisierung fahrzeuginterner Daten | +0.9% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| UNECE OTA-Cybersicherheitsvorschriften | +0.7% | Europa; globale Harmonisierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche eCall- und ähnliche Vorschriften fördern Basiskonnektivität

Obligatorische Notrufsysteme gemäß der EU-eCall-Verordnung und vergleichbaren Regelungen in Russland und Brasilien haben Mobilfunkmodule zur Standardausstattung in neuen Personenkraftwagen gemacht und damit eine Grundlage für zusätzliche kostenpflichtige Dienste geschaffen[1]„eCall: Lebensrettendes automatisches Notrufsystem,” Europäische Kommission, europa.eu. Länder im asiatisch-pazifischen Raum erarbeiten ähnliche Rahmenbedingungen, die sicherstellen, dass der Markt für Automobil-Telematik auch in Budgetsegmenten eine Mindestdurchdringungsrate beibehält. Automobilhersteller nutzen diese obligatorische Hardware für wertschöpfende Ferndiagnosen und die Ortung gestohlener Fahrzeuge, was den durchschnittlichen Umsatz pro Einheit steigert. Erstausrüster reagieren mit integrierten 5G-Telematiksteuergeräten, die sowohl Unfallbenachrichtigungs- als auch Over-the-Air-Update-Anforderungen erfüllen. Die daraus resultierende installierte Basis beschleunigt Skaleneffekte, senkt die Stückkosten und erleichtert eine breitere Massenmarkteinführung.

Nachfrage nach Flottenoptimierung nimmt angesichts der Kraftstoffpreisvolatilität zu

Schwankungen bei Diesel- und Benzinpreisen belasten weiterhin die Logistikmargen und veranlassen Flotten, Echtzeit-Telematik einzusetzen, die Leerlaufzeiten reduziert und aggressives Fahrverhalten sanktioniert. Studien zeigen eine Kraftstoffkostensenkung von 10–15 %, wenn erweiterte Routing- und Fahrerschulungsmodule aktiviert werden. Versicherungsanalysen für Flotten in den USA und im Vereinigten Königreich zeigen, dass Unfall- und Schadenshäufigkeiten um mehr als 70 % sinken, sobald Telematikdaten mit Fahrerschulungsprogrammen verknüpft werden. Versorgungsunternehmen, Bauunternehmen und kommunale Dienste integrieren Telematik nun in ihre Beschaffungsrichtlinien und erweitern damit die Endnutzerbasis über den Fernverkehr hinaus. Ergänzungen durch künstliche Intelligenz, die Wartungsbedarfe vorhersagen, verbessern die Betriebszeit weiter, erhöhen die Amortisation der Plattform und beschleunigen die Einführung in gemischten Fahrzeugflotten.

Die Einführung nutzungsbasierter Versicherungen beschleunigt die digitale Transformation der Versicherer

Nordamerikanische und europäische Versicherer haben personalisierte Prämienmodelle von der Pilotphase in den Mainstream überführt, wobei 65 % der Versicherungsnehmer app- oder dongle-basierte Überwachungsprogramme wählen. Echtzeit-Feedback fördert sichereres Fahrverhalten, und versicherungsmathematische Daten bestätigen einen zweistelligen Rückgang der Schadenquoten, was Versicherern einen schnellen Return on Investment liefert. Regulierungsbehörden im asiatisch-pazifischen Raum, insbesondere in Südkorea und Australien, unterstützen nutzungsabhängige Tarife, was den regionenübergreifenden Wissenstransfer und die Produktstandardisierung fördert. Partnerschaften zwischen Versicherern und Automobilherstellern für den Zugriff auf eingebettete Daten über sichere APIs beseitigen die Kosten für Nachrüsthardware. Da telematikgestützte Preisgestaltung bei Verbrauchern Akzeptanz gewinnt, erlebt der Markt für Automobil-Telematik einen positiven Kreislauf aus höheren Datenvolumina und verbesserten Risikomodellen.

Die Integration von Ladenetzen für Elektrofahrzeuge schafft neue Dienstleistungsparadigmen

Fahrzeug-zu-Netz-Versuche in Kalifornien und Dänemark belegen, dass bidirektionales Laden den Wert des gesteuerten Ladens im Vergleich zu unidirektionalen Methoden verdreifachen kann. Automobilhersteller integrieren Telematik, um die Ladeplanung, Ladezustandswarnungen und die Teilnahme an Netzdiensten zu koordinieren, wodurch die Einhaltung von Garantiebedingungen für den Batterieschutz sichergestellt wird. Versorgungsunternehmen im westlichen Teil der Vereinigten Staaten streben bis 2027 eine Einbindung von 5–15 % der Elektrofahrzeugbesitzer in Laststeuerungsprogramme an [2]„Bewertung der Fahrzeug-zu-Netz-Integration 2025,” US-Energieministerium, energy.gov. Diese Programme stützen sich auf sichere Datenaustausche mit geringer Latenz, die durch ISO 15118 und das Open Charge Point Protocol geregelt werden, was die Nachfrage nach cybersicheren Telematikmodulen antreibt. Ladedienstanbieter bündeln Konnektivität zunehmend in Abonnementplänen und erschließen damit eine neue wiederkehrende Einnahmequelle für Erstausrüster und Plattformanbieter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Datentarifkosten | -1.9% | Schwellenmärkte: Einstiegsfahrzeuge weltweit | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Halbleitermangel | -1.4% | Global, akut in asiatischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Datensouveränitätsgesetze | -1.1% | Europa, Nordamerika und zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Länderspezifische Telematikbesteuerung | -0.8% | Global; jurisdiktionsabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Datentarifkosten begrenzen die Marktdurchdringung im Einstiegssegment

Fahrzeugsegmente mit geringen Margen in Indien, Brasilien und Südostasien sind mit einer Preissensibilität der Verbraucher konfrontiert, die optionale Konnektivitätsfunktionen einschränkt. Datentarifgebühren machen in diesen Märkten einen größeren Anteil der Haushaltsausgaben aus, was Abonnementverlängerungen besonders schwierig macht. Lokale Mobilfunkbetreiber bieten selten panregionale M2M-Tarife an, was die Komplexität von Exporten erhöht. Hardwarehersteller miniaturisieren Chipsätze und System-on-Module, um die Stücklistenkosten zu senken, doch inflationäre Gegenwinds im Jahr 2025 gleichen einen Teil der Gewinne aus. Flexible Pay-per-Use-Pläne und staatliche Anreize für Straßensicherheitslösungen könnten die Barriere abmildern, werden jedoch uneinheitlich umgesetzt.

Halbleitermangel stört die Lieferketten für Telematik-Hardware

Obwohl sich die Verfügbarkeit von Automobil-Chips im Vergleich zur Krise von 2021–2022 verbessert hat, hält die knappe Kapazität bei 28-nm- und 16-nm-Prozessen an und beeinträchtigt Telematiksteuergeräte und 5G-Modems. Automobil-Silizium macht 17 % des weltweiten Halbleiterumsatzes aus, wobei Taiwans TSMC einen Anteil von bis zu 80 % bei ausgereiften Prozessknoten hält [3]„Risiken in der Halbleiter-Lieferkette,” US-Handelskammer, uschamber.com. Lieferverzögerungen wirken sich auf Telematik-Nachrüstprogramme aus und zwingen Flotten, Fahrzeuglebenszyklen zu verlängern oder digitale Upgrades aufzuschieben. Automobilhersteller überarbeiten Platinen für Multi-Sourcing und setzen auf Chiplet-Architekturen, doch Qualifizierungszyklen verlängern die Vorlaufzeiten. Investitionen in lokale Fertigungskapazitäten werden Engpässe erst gegen Ende des Prognosezeitraums lindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienst: Flottenmanagement verankert den Markt, während V2X beschleunigt

Flottenmanagement-Dienste erzielten im Jahr 2025 den größten Umsatzanteil und erfassten 25,05 % des Automobil-Telematik-Marktes. Logistik-, Versorgungs- und Außendienstflotten verlassen sich auf Routenoptimierung, Kraftstoffüberwachung und Fahrerschulung, um die Margen bei volatilen Dieselpreisen zu halten. Sicherheits- und Schutzmodule bleiben ein fester Bestandteil, und Dashboards für vorausschauende Wartung helfen, kostspielige Pannen am Straßenrand zu vermeiden. Diagnose-APIs, die sich in Enterprise-Resource-Planning-Systeme integrieren, sind in westlichen Flotten mittlerweile Standard und gewinnen in Südostasien an Bedeutung. Die Marktgröße für V2X- und OTA-Dienste im Automobil-Telematik-Markt wird voraussichtlich mit einem CAGR von 31,02 % wachsen, angetrieben durch softwaredefinierte Fahrzeugarchitekturen, die eine kontinuierliche Funktionsbereitstellung erfordern. Automobilhersteller verwenden Dual-Radio-Module, um sowohl zelluläres V2X als auch 5,9-GHz-ITS-G5 zu unterstützen, was kooperative Wahrnehmung, Ampelpriorität und Over-the-Air-Firmware-Updates ermöglicht, die Fahrzeuge konform mit sich entwickelnden Sicherheitsstandards halten.

Sekundäre Nachfragequellen umfassen Versicherungspartnerschaften, die Unfall-KI-Rekonstruktion zu V2X-Datenfeeds hinzufügen und so die Haftungsbewertung verbessern. Infotainment-Anbieter sehen auch einen aufgewerteten Weg vom Einweg-Streaming zum bidirektionalen Cloud-Gaming, was eine inkrementelle Nutzung von Datenplänen schafft. Politische Initiativen wie der 5G-Fahrplan des US-Verkehrsministeriums ermutigen Eigentümer von Verkehrsinfrastrukturen, spurgenauige Warnungen zu ermöglichen und so ein Ökosystem zu fördern, in dem öffentliche und private Datensätze zusammenfließen. Folglich bündeln Telematik-Plattformen Edge-Computing-Ressourcen und virtualisierte Netzwerkfunktionen, um unterschiedliche Latenz- und Bandbreitenanforderungen über verschiedene Dienstebenen hinweg zu erfüllen.

Nach Vertriebskanaltyp: OEM-Integrationsdominanz steht unter Druck durch den Nachrüstmarkt

Werkseitig installierte Telematik kontrollierte im Jahr 2025 66,45 % des Umsatzes, da Automobilhersteller die Dateneigentümerschaft übernahmen und eine nahtlose Integration der Mensch-Maschine-Schnittstelle sicherstellten. Europäische eCall-Vorschriften und zunehmende Fernverwaltungsfunktionen für Elektrofahrzeuge unterstützen die eingebettete Einführung am Montageband weiter. Der Marktanteil des Nachrüstmarkts für Automobil-Telematik wird jedoch steigen, da ältere Flotten und Privatbesitzer nicht vernetzte Fahrzeuge nachrüsten – ein Segment, das mit einem CAGR von 19,2 % wächst. Nachrüstanbieter differenzieren sich durch schnelle Installation, geräteunabhängige Cloud-Dashboards und Pay-as-you-go-Verträge.

Fahrdienstvermittler verlassen sich auf Nachrüstlösungen, um Daten über gemischte Fahrzeugmarken hinweg zu standardisieren und eine einheitliche Flottenanalyse zu ermöglichen. Erstausrüster begegnen dem jedoch, indem sie Freemium-APIs bereitstellen, um Entwickler anzulocken, was Nachrüst-Add-ons mittelfristig kannibalisieren könnte. Die regulatorische Prüfung der Datenportabilität im Rahmen des EU-Datengesetzes könnte die Verhandlungsmacht zugunsten von Drittanbieter-Dienstleistern verschieben und die Kanalökonomie potenziell neu gestalten.

Nach Konnektivitätslösung: Eingebettete Systeme führen trotz Integrationsherausforderungen

Eingebettete Module erzielten im Jahr 2025 69,40 % des Umsatzes und wachsen mit einem CAGR von 27,1 %, vor allem weil sie Antennenplatzierung, Energiemanagement und Cybersicherheitskonformität gewährleisten, mit denen gekoppelte Smartphones Schwierigkeiten haben. Ein GSMA-Ausblick erwartet bis 2025 mehr als 600 Millionen eingebettet vernetzte Fahrzeuge auf den Straßen. Die Marktgröße für Automobil-Telematik, die an eingebettete Architekturen gebunden ist, skaliert weiter, da gemeinsame Datenpläne es Fahrern ermöglichen, Fahrzeuge mit bestehenden Mobilfunkabonnements zu bündeln und so die Bindung zu stärken.

Dennoch bleiben integrierte Smartphone-Lösungen in kostensensiblen Segmenten, in denen Verbraucher Flexibilität gegenüber tiefer Fahrzeugintegration schätzen, von zentraler Bedeutung. Sie dienen als Sprungbrett und generieren Verhaltensdatensätze, die Nutzer dazu ermutigen, beim Fahrzeugwechsel auf eingebettete Pakete umzusteigen. Gekoppelte Dongles bilden eine Nischen-, aber beständige Kategorie, insbesondere bei der Anlagenverfolgung und der Kühlkettenüberwachung, wo temporäre Einsätze erforderlich sind.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treiben die Elektrifizierungseinführung voran

Personenkraftwagen behielten den größten Umsatzanteil und machten 63,62 % des Automobil-Telematik-Marktanteils im Jahr 2025 aus, dank universeller eCall-Vorschriften und ausgereifter Infotainment-Ökosysteme, die die Verbraucherakzeptanz fördern. SUVs und Mehrzweckfahrzeuge weisen die höchste Funktionsdurchdringung auf, da höhere Listenpreise gebündelte Konnektivitätspakete unterstützen, während Limousinen und Schräghecklimousinen aufgrund sinkender eingebetteter Hardwarekosten weiterhin eine stetige Akzeptanz verzeichnen. Nutzungsbasierte Versicherungsprogramme ziehen nun einen großen Teil der weltweiten Fahrer an und stärken datenreiche Telematikdienste, die die versicherungsmathematische Genauigkeit verbessern. Schwere Nutzfahrzeuge behalten eine robuste Einführung im Fernverkehr, wo Echtzeit-Routenoptimierung und Fahrerverhaltensüberwachung messbare Kraftstoff- und Sicherheitsgewinne liefern. Die Konnektivität von Zweirädern steckt noch in den Kinderschuhen, gewinnt jedoch in dichten städtischen Zentren und Lieferflotten auf der letzten Meile an Boden, die Diebstahlverfolgung und Mitfahrintegration benötigen.

Leichte Nutzfahrzeuge stellen die am schnellsten wachsende Kategorie dar und wachsen bis 2031 mit einem CAGR von 17,9 %, da Flottenoperatoren Transporter und Pickups digitalisieren, um Kraftstoffpreisschwankungen und engen Lieferfenstern zu begegnen. Betreiber, die Telematik mit Fahrerschulungstools kombinieren, berichten von einer Reduzierung der Unfall- und Schadenshäufigkeit um bis zu 72 %, was den Return on Investment des Segments unterstreicht. Staatliche Anreize für emissionsfreie Lieferzonen veranlassen Erstausrüster, 4G/5G-Module ab Werk einzubauen, während Nachrüstanbieter Retrofit-Kits für ältere Dieselflotten bereitstellen. Zusammen erheben diese Dynamiken Nutzfahrzeugsegmente von einem Kostenkontrollinstrument zu einem strategischen Pfeiler in elektrifizierten, datenzentrierten Logistikoperationen.

Nach Endnutzer: Flottenoperatoren führen, während Mobilitätsanbieter beschleunigen

Die Nachfrage von Flottenoperatoren machte im Jahr 2025 32,70 % des Umsatzes aus, angetrieben durch überzeugende Return-on-Investment-Berechnungen bei Kraftstoff-, Wartungs- und Versicherungskostensenkungen. Die Automobil-Telematik-Branche verzeichnet, dass 51 % der befragten Flotten innerhalb der nächsten 12 Monate Funktionserweiterungen planen. Carsharing- und Abonnementunternehmen expandieren mit einem CAGR von 24,85 %, da Telematik schlüssellosen Zugang, Abrechnungsgenauigkeit und Echtzeit-Auslastungsüberwachung unterstützt.

Die Verbraucherakzeptanz bleibt stabil, unterstützt durch gebündelte Infotainment- und Sicherheitsbenachrichtigungs-Abonnements, die über die anfängliche kostenlose Testphase hinausgehen. Leasinggesellschaften integrieren Telematik, um die Anlagennutzung und das Restwertrisiko zu überwachen, und schreiben die Geräteinstallation häufig als Teil der Vertragsbedingungen vor. Das Zusammentreffen dieser Endnutzergruppen verbreitert den Datenpool und ermöglicht eine granularere Segmentierung und personalisierte Dienstleistungsangebote.

Geografische Analyse

Nordamerika behielt die Führungsposition mit 26,90 % des Umsatzes im Jahr 2025, unterstützt durch eine dichte 4G/5G-Abdeckung, eine ausgereifte Flottenmanagement-Einführung und eine frühe Migration zu nutzungsbasierten Versicherungen. Bundesweite Unfallstandards fördern offene APIs, die den Zugang für Versicherer und Strafverfolgungsbehörden vereinfachen, während die Abschaltung von 3G-Netzen durch Mobilfunkbetreiber eine Welle von Hardware-Upgrades bei Fernverkehrsunternehmen und Lieferflotten auslöste. Eine starke Nachrüstmarktdurchdringung ergänzt das Wachstum bei werkseitig eingebauten Systemen, da gemischte Unternehmensflotten einheitliche Dashboards für die Compliance-Berichterstattung benötigen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 20,9 %, angetrieben durch Chinas Vorschriften für vernetzte Fahrzeuge und Indiens Digitalisierungsregeln für Nutzfahrzeuge, die AIS-140-Telematikeinheiten vorschreiben. Lokale Automobilhersteller installieren 4G-Module in Neuenergie-Fahrzeugen ab Werk, um die Datenaustausch-Anforderungen des Ministeriums für Industrie und Informationstechnologie zu erfüllen, und schaffen so eine große eingebettete Basis für wertschöpfende Apps. Japan und Südkorea betreiben V2X-Korridorpiloten, die latenzarme Sicherheitsnachrichten demonstrieren, während südostasiatische Fahrdienstvermittler auf smartphone-zentrierte Lösungen setzen, die beginnen, auf eingebettete Hardware umzusteigen, da Elektrofahrzeug-Garantien eine tiefere Batterieanalyse erfordern. Regionale Telekommunikationsbetreiber bilden grenzüberschreitende Roaming-Allianzen, um Datenkosten zu senken – ein Schritt, der die Einführung bei kleinen Flotten in den Jahren 2026–2027 voraussichtlich steigern wird.

Europa verzeichnet ein stetiges Wachstum, das durch die universelle eCall-Konformität und aufkommende CO₂-Emissionsüberwachungssysteme unterstützt wird, die Telematik-Nutzlasten zur realen Überprüfung verwenden. Die Datenschutz-Grundverordnung und das bevorstehende EU-Datengesetz erhöhen die Betriebskomplexität, schaffen aber auch neuen Marktspielraum für Anbieter datenschutzerhaltender Analysen. Der Nahe Osten und Afrika, obwohl noch in der Anfangsphase, gewinnen durch Smart-City-Korridore am Golf und südafrikanische Versicherer, die kilometerbasierte Prämien erproben, an Dynamik, wobei Satelliten-IoT und Niedrigleistungsnetze die Reichweite über städtische Zentren hinaus ausdehnen. Harmonisierte UNECE-Cybersicherheitsregeln gelten in diesen Regionen und lenken die Beschaffung hin zu konformer Hardware, wodurch sichere Over-the-Air-Update-Fähigkeiten zu einem unverzichtbaren Merkmal sowohl für Premium- als auch für Einstiegsfahrzeuge werden.

Wettbewerbslandschaft

Der Wettbewerb weist ein moderates Konzentrationsniveau auf, da werkseitig eingebaute Lösungen globaler Automobilhersteller – darunter General Motors, Stellantis, Ford und Toyota – mit spezialisierten Nachrüstmarktanbietern wie Verizon Connect, Geotab, Trimble und TomTom konkurrieren. Reine Marktteilnehmer betonen Datenanalyse und offene API-Ökosysteme, die Unternehmensflotten ansprechen, während Erstausrüster wie Continental, Bosch, ZF und Harman 5G- und Cybersicherheitsfähigkeiten direkt in Telematiksteuergeräte einbetten. Technologiekonzerne – darunter LG Electronics und Qualcomm – liefern Cloud-, Edge-Computing- und KI-Toolchains, die kleineren Marken ermöglichen, End-to-End-Plattformen unter eigenem Label anzubieten.

Strategische Partnerschaften prägen die Marktentwicklung. LG Electronics investierte USD 60,5 Millionen in eine mexikanische Telematikfabrik und schuf 400 Arbeitsplätze, um nordamerikanische Lieferketten zu verkürzen. HERE Technologies erweiterte seine HD-Kartierungskooperation mit Flottenmanagement-Anbietern, um zentimetergenaue Spurführung zu liefern. Cybersicherheitsanbieter profitieren von UNECE-R155-Konformitätsprüfungen und bieten verwaltete Bedrohungserkennungsdienste an, die auf Telematiksteuergeräte- und Gateway-Ebene eingebettet sind. Nischenbereiche wie Landmaschinen, Mikromobilität und Geländefahrzeuge ziehen Start-ups an, die robuste Sensoren mit Cloud-Dashboards bündeln.

Die technologische Differenzierung hängt von Multi-Radio-Konnektivität (Satellit, Mobilfunk, WLAN), Edge-Computing-Auslagerung und KI-gesteuerten Vorhersagemodellen ab. 5G-Release-17-Funktionen wie Geräte mit reduzierter Fähigkeit ermöglichen eine kostengünstige ländliche Abdeckung, während die Containerisierung am Fahrzeug-Edge eine latenzarme Sensorfusion unterstützt, die für Fahrassistenzfunktionen unerlässlich ist. Der Wettbewerb um die Gunst der Entwickler intensiviert sich, wobei Erstausrüster und Erstausrüster App-Stores mit SDKs, Dokumentation und Umsatzbeteiligungsmodellen einführen. Erfolgsfaktoren umfassen nun die Reife der Datenverwaltung und die Fähigkeit, domänenübergreifende digitale Zwillinge bereitzustellen, die Fahrzeuge, Infrastruktur und Energienetze verknüpfen.

Marktführer der Automobil-Telematik-System-Branche

Robert Bosch GmbH

Continental AG

Denso Corporation

Harman International (Samsung)

Verizon Connect

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Roadzen Inc. ist eine Partnerschaft mit einem globalen Telematikanbieter eingegangen, um ein in das Vereinigte Königreich integriertes Fahrzeugschutzprodukt einzuführen, das Anlagenverfolgung und GAP-Versicherung kombiniert und den Weg für eine europäische Expansion ebnet.

- März 2025: Geotab und General Motors Mexico stellten die erste OEM-Telematikintegration des Landes vor, die es Flotten ermöglicht, auf Echtzeitdaten von OnStar-ausgestatteten Fahrzeugen zuzugreifen, ohne Nachrüsthardware zu benötigen.

- Februar 2025: Platform Science schloss die Übernahme des Transport-Telematik-Geschäftsbereichs von Trimble ab; Trimble wurde strategischer Investor zur gemeinsamen Entwicklung der Virtual-Vehicle-Plattform.

- Januar 2025: Samsara erweiterte seine Stellantis-Zusammenarbeit über Mobilisights und ermöglicht europäischen Unternehmen hardwarefreien Zugang zu Daten von Fahrzeugen nach 2024 und ausgewählten Modellen von 2018–2024.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für automotive Telematik-Systeme als Umsatz aus werkseitig installierten oder nachgerüsteten elektronischen Steuergeräten sowie den zugehörigen Konnektivitätsdiensten, die Fahrzeugdaten über Mobilfunk- oder Satellitennetzwerke für Sicherheit, Navigation, Ferndiagnose, Flottenoptimierung und nutzungsbasierte Versicherungen in Personen- und leichten Nutzfahrzeugen senden, empfangen und analysieren.

Ausschluss aus dem Geltungsbereich: Eigenständige Infotainment-Head-Units ohne bidirektionale Datenübertragung sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Dienst

- Infotainment und Navigation

- Flottenmanagement

- Sicherheit und Schutz

- Diagnose und Prognose

- Versicherungstelematik

- V2X und OTA-Updates

- Nach Vertriebskanaltyp

- OEM-Erstausrüstung

- Nachrüstmarkt

- Nach Konnektivitätslösung

- Eingebettet

- Integriertes Smartphone

- Gekoppelt / Tragbar

- Nach Fahrzeugtyp

- Zweiräder

- Personenkraftwagen

- Schräghecklimousinen

- Limousinen

- SUVs und Mehrzweckfahrzeuge

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Endnutzer

- Privatkunden

- Flottenoperatoren

- Versicherungs- und Leasinggesellschaften

- Carsharing- und Mobilitätsanbieter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Ägypten

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Tier-1-Telematik-Hardwareherstellern, länderübergreifenden Flottenmanagern, Mobilitätsversicherern und regionalen Telekommunikationsanbietern ermöglichten es uns, Attach-Rate-Kurven, Servicepreispunkte und Migrationszeitpläne von 4G auf 5G in Nordamerika, Europa, China, Indien und dem Golfraum zu schärfen.

Desk Research

Wir begannen mit der Zusammenstellung von Basisindikatoren aus offenen Quellen wie OICA-Fahrzeugproduktionsvolumina, ITU-Mobilfunkabdeckungsstatistiken, NHTSA-Unfalldaten, Notizen der Europäischen Kommission zu eCall und FMCSA-Flottenregistern. Unternehmens-10-Ks, Investorenpräsentationen und angesehene Automotive-Fachzeitschriften halfen uns dabei, Technologiekostenkurven und Attach-Rate-Verschiebungen zu benchmarken.

Mordor-Analysten griffen anschließend auf Marklines-Build-Protokolle, D&B Hoovers Finanz-Snapshots und Dow Jones Factiva-Nachrichtenläufe zurück, um Liefertrends und durchschnittliche Verkaufspreise gegenzuprüfen.

Die zitierten Quellen sind illustrativ und nicht erschöpfend; viele weitere glaubwürdige Referenzen flossen in die Datenerhebung ein.

Marktgröße & Prognose

Wir beginnen mit einem Top-Down-Attach-Rate-Aufbau, der die regionale Fahrzeugproduktion und den Fahrzeugbestand mit Telematik-Penetrationsraten multipliziert, die durch regulatorische Auslöser geprägt werden. Wir bestätigen die Ergebnisse durch selektive Bottom-Up-Prüfungen, wie z. B. Stichproben von Steuergeräte-ASPs multipliziert mit dem Liefervolumen und erhobenen Flotten-Abonnementkohorten. Zu den wichtigsten Variablen zählen die Neufahrzeugproduktion, Nachrüstinstallationsraten, durchschnittlicher Umsatz pro aktivem Gerät, eCall- und AIS-140-Mandate, die Ausweitung der 5G-Abdeckung sowie der Anteil elektrifizierter Flotten. Prognosen verwenden multivariate Regression, die durch den Konsens der Primärforschung informiert wird, gefolgt von einer Szenarioanalyse zur Prüfung von Aufwärts- und Abwärtspfaden. Etwaige Lücken in den Bottom-Up-Daten werden durch Proxy-Verhältnisse überbrückt, die in Folgegesprächen validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Zeitreihen-Varianzprüfungen, Peer-Ratio-Vergleiche und Senior-Analysten-Reviews. Anomalien führen zur erneuten Kontaktaufnahme mit den Quellen. Wir aktualisieren das Modell jährlich und veröffentlichen Zwischenaktualisierungen, wenn Ereignisse wie plötzliche Nachrüstmandate die Baseline verändern.

Warum Mordors Automotive-Telematik-System-Baseline zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Hardware-Umsätze mit Serviceumsätzen vermischen, unterschiedliche Attach-Rate-Rampen anwenden oder in unregelmäßigen Abständen aktualisieren.

Typische Ursachen für Abweichungen sind die Frage, ob Motorräder und Offroad-Geräte einbezogen werden, die Behandlung von Nachrüstungen, Währungsumrechnungsdaten und das Tempo, mit dem Analysten die 5G-getriebene Preisgestaltung fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,21 Mrd. (2025) | Mordor Intelligence | |

| USD 10,02 Mrd. (2025) | Global Consultancy A | Zählt nur OEM-eingebettete Einheiten, lässt Aftermarket-Abonnements außer Acht |

| USD 12,42 Mrd. (2024) | Industry Research B | Fügt Infotainment-Hardware und breitere Connected-Services-Umsätze hinzu |

| USD 91,81 Mrd. (2024) | Trade Journal C | Aggregiert das gesamte Connected-Vehicle-Ökosystem, einschließlich SIM-Gebühren |

Der Vergleich zeigt, dass unsere disziplinierten Umfangsentscheidungen, die transparente Variablenliste und der jährliche Aktualisierungsrhythmus eine ausgewogene, reproduzierbare Baseline liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobil-Telematik?

Der Markt erzielte im Jahr 2026 USD 11,47 Milliarden und wird voraussichtlich bis 2031 USD 20,56 Milliarden erreichen, mit einem Wachstum von 12,38 % CAGR.

Welche Dienstkategorie hält den größten Anteil am Automobil-Telematik-Markt?

Flottenmanagement-Plattformen führen mit einem Umsatzanteil von 25,05 % im Jahr 2025, dank nachgewiesener Kraftstoffeinsparungen und Sicherheitsvorteile.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für Automobil-Telematik?

Chinas Vorschriften für vernetzte Fahrzeuge und Indiens Digitalisierungsrichtlinien für Nutzfahrzeuge treiben einen CAGR von 20,9 % bei der Einführung im asiatisch-pazifischen Raum an.

Wie vergleichen sich OEM-Erstausrüstungs- und Nachrüstmarktkanäle?

OEM-Erstausrüstungssysteme erfassten im Jahr 2025 66,45 % des Umsatzes, aber Nachrüstlösungen expandieren mit einem CAGR von 19,2 %, da ältere Flotten Konnektivität nachrüsten.

Seite zuletzt aktualisiert am: