Größe und Marktanteil des Boots- und Schiffstelematikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.08 Milliarden US-Dollar |

| Marktgröße (2031) | 9.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Boots- und Schiffstelematikmarkt – Analyse durch Mordor Intelligence

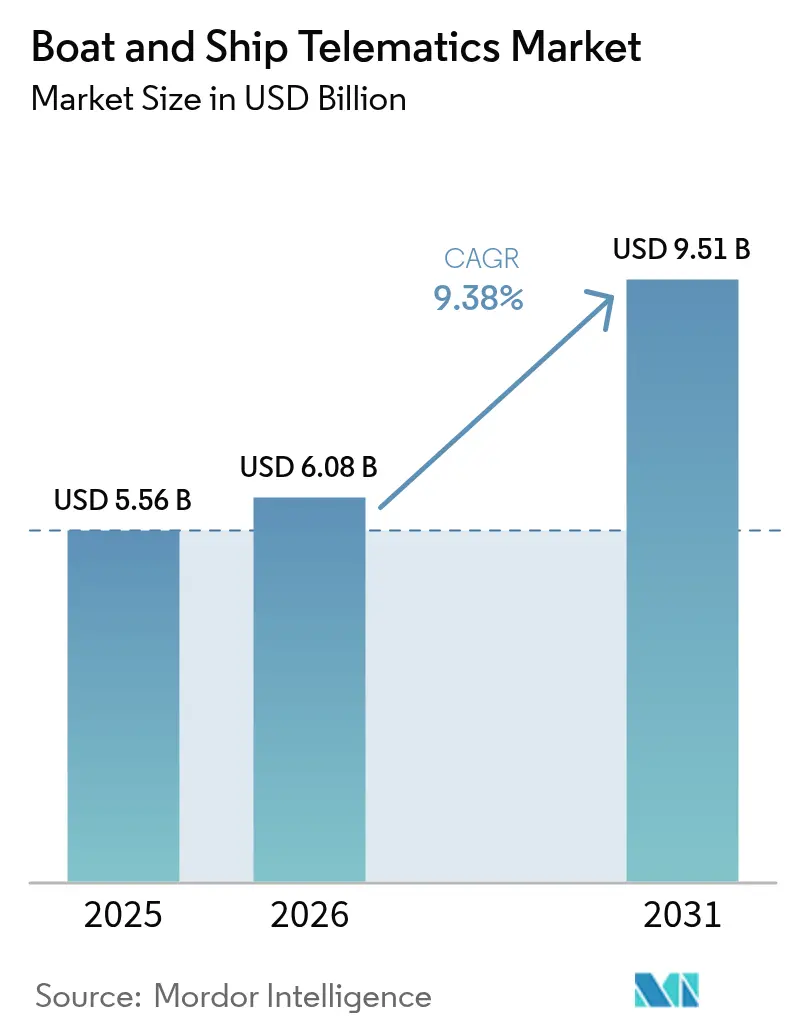

Die Marktgröße des Boots- und Schiffstelematikmarktes wird voraussichtlich von 5,56 Milliarden USD im Jahr 2025 auf 6,08 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 9,51 Milliarden USD erreichen, bei einer CAGR von 9,38 % im Zeitraum 2026–2031. Das Wachstum wird durch verbindliche Langstrecken-Identifizierungsvorschriften, den Ausbau von Satellitennetzwerken in der erdnahen Umlaufbahn sowie die steigende Nachfrage nach Echtzeit-Flottenübersicht vorangetrieben, die Betreibern hilft, Kraftstoffverbrauch und Emissionen zu senken. Kommerzielle Flotten standardisieren cloudbasierte Analysen für die vorausschauende Wartung, während Verteidigungsbehörden Programme für autonome Schiffe beschleunigen, die eine sichere Dauerverbindung erfordern. Der regionale Schwung ist in Asien-Pazifik am stärksten, wo Smart-Port-Investitionen mit der Umfassenden Regionalen Wirtschaftspartnerschaft (RCEP) abgestimmt sind, sowie im Nahen Osten, wo die Vereinigten Arabischen Emirate KI-gestützte Logistikkorridore ausbauen. Hardware macht nach wie vor den größten Anteil der Ausgaben aus, doch die stärksten Zuwächse kommen von Softwareplattformen, die kontinuierliche Sensordaten in verwertbare Erkenntnisse umwandeln.

Wichtigste Erkenntnisse des Berichts

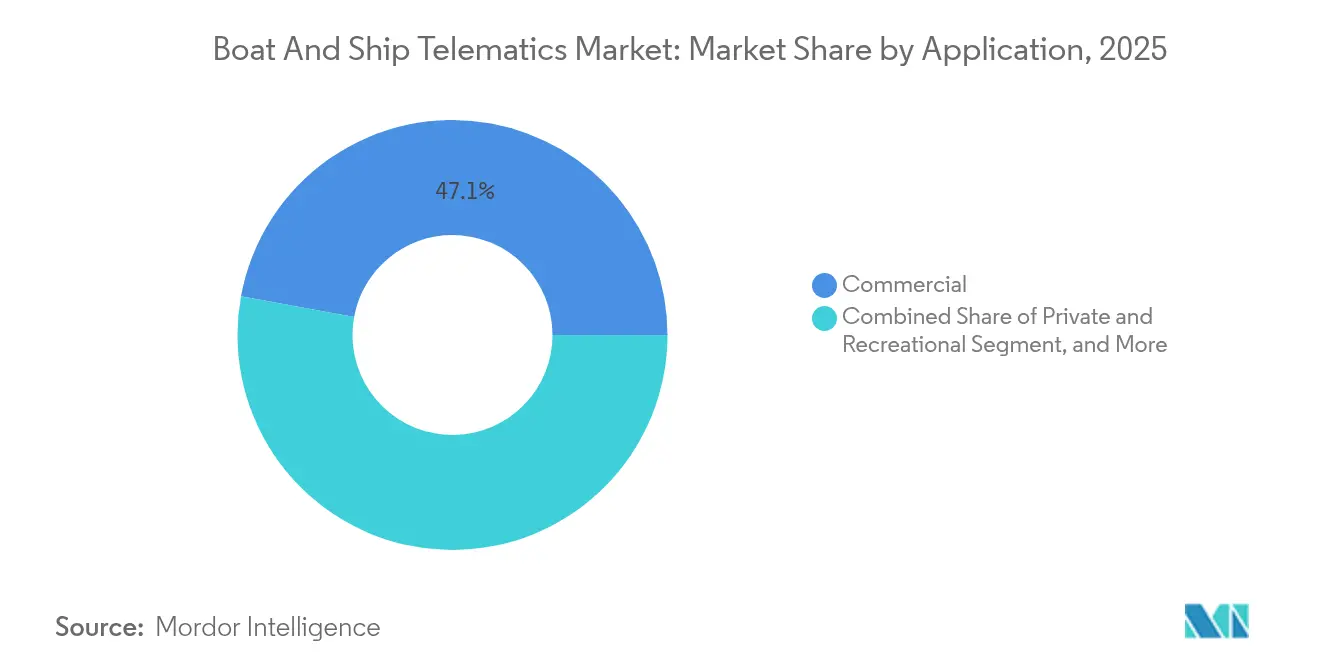

- Nach Anwendung hielten kommerzielle Schiffe im Jahr 2025 einen Marktanteil von 47,12 % am Boots- und Schiffstelematikmarkt, während Verteidigung und Sicherheit bis 2031 mit einer CAGR von 11,02 % expandieren werden.

- Nach Funktion führten Kommunikationssysteme im Jahr 2025 mit einem Umsatzanteil von 37,88 % am Boots- und Schiffstelematikmarkt; Datenerfassung und Analysen werden voraussichtlich bis 2031 mit einer CAGR von 9,87 % wachsen.

- Nach Komponente erfasste Hardware im Jahr 2025 einen Anteil von 58,95 % der Marktgröße des Boots- und Schiffstelematikmarktes, während Software und Plattformen eine CAGR von 8,98 % verzeichnen.

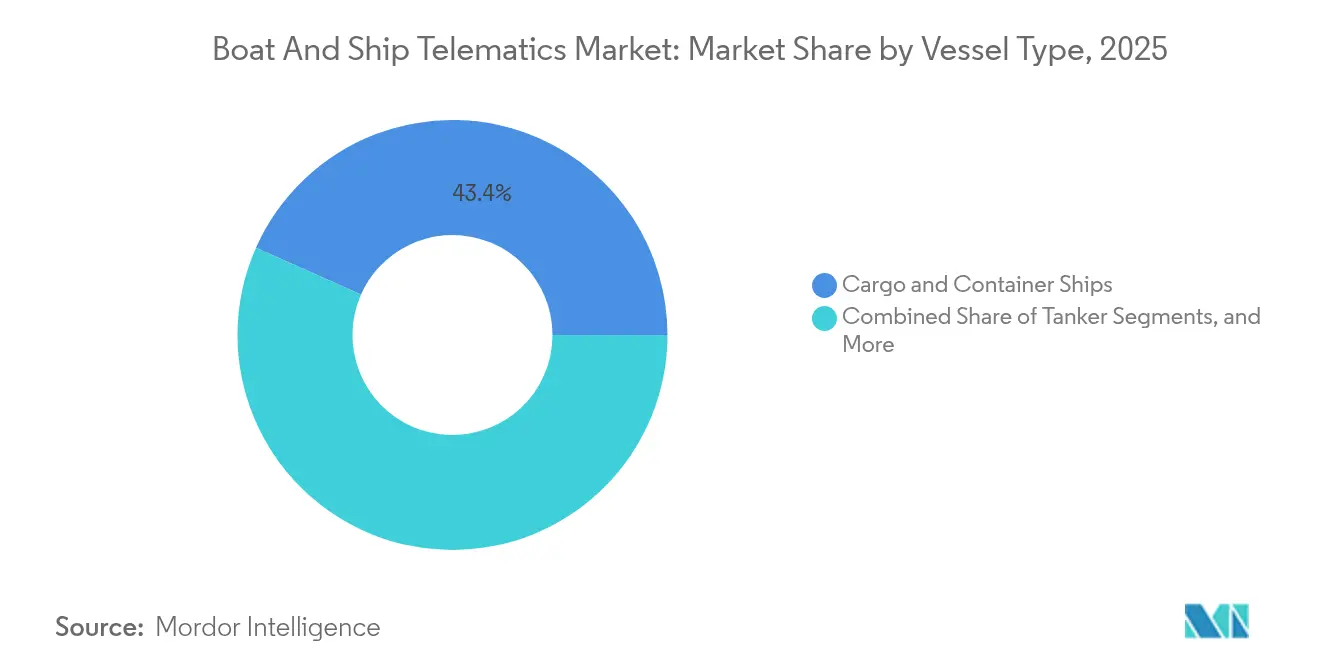

- Nach Schiffstyp hielten Fracht- und Containerschiffe im Jahr 2025 einen Anteil von 43,35 % am Boots- und Schiffstelematikmarkt; Arbeitsschiffe und Offshore-Versorgungsschiffe wiesen bis 2031 die höchste CAGR von 8,55 % auf.

- Nach Kommunikationstechnologie dominierten Satellitenverbindungen im Jahr 2025 mit einem Anteil von 54,62 % am Boots- und Schiffstelematikmarkt und sind bei zunehmender Reife der erdnah-orbitalen Konstellationen auf eine CAGR von 10,98 % ausgerichtet.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 36,55 % am Boots- und Schiffstelematikmarkt; die Region Naher Osten und Afrika wird bis 2031 voraussichtlich eine CAGR von 9,95 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Boots- und Schiffstelematikmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Echtzeit-Flottenweiter Sichtbarkeit | +2.1% | Global, angeführt von Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Strenger IMO/SOLAS-Compliance-Druck | +1.8% | Global, verbindlich für internationale Schiffe | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Satelliten-IoT-Abdeckung | +1.5% | Global, insbesondere auf abgelegenen Ozeanrouten | Langfristig (≥ 4 Jahre) |

| Wachstum des globalen Seehandels | +1.3% | Schwerpunkt in Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Europa | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienanreize für Konnektivität | +1.0% | Nordamerika und Europa führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| KI-gestützter Wert der vorausschauenden Wartung | +0.9% | Fortgeschrittene Seefahrtswirtschaften, schrittweise globale Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Echtzeit-Flottenweiter Sichtbarkeit

Betreiber integrieren nun Multi-Sensor-Plattformen, die minütlich Position, Kraftstoffverbrauch und Frachtstatus erfassen. Weathernews verarbeitet monatlich Routingdaten von 5.000 Schiffen, was es Managern ermöglicht, bei Stürmen umzuleiten und Betriebskosten um bis zu 15 % zu senken [1]„Übersicht der globalen Flottenroutingdienste”, Weathernews Inc., weathernews.com. IoT-Geräte leiten Daten über Satelliten- und 5G-Pipelines in Cloud-Dashboards, wo Analysen Anomalien erkennen, bevor sie eskalieren. Das Ergebnis ist ein Wandel von reaktiven zu proaktiven Entscheidungen, die Zeitpläne und Margen schützen. Autonome Schiffsversuche intensivieren diesen Bedarf, indem sie für eine sichere Fernsteuerung eine kontinuierliche Situationswahrnehmung erfordern.

Strenger IMO/SOLAS-Compliance-Druck

Das überarbeitete SOLAS-Kapitel IV verpflichtet alle Frachtschiffe über 300 BRZ, alle sechs Stunden Identität und Position zu übermitteln, was den adressierbaren Boots- und Schiffstelematikmarkt erweitert [2]„SOLAS Konsolidierte Ausgabe 2024”, Internationale Seeschifffahrtsorganisation, imo.org. Die Zahl der LRIT-Abonnenten überstieg im Jahr 2024 46.000 Schiffe und erzeugte eine starke Nachfrage nach sicheren L-Band-Kanälen [3]„LRIT-Abonnentenwachstumsbericht 2024”, Satellite Today-Redaktion, satellitetoday.com. Die Compliance erstreckt sich nun auch auf Cyber-Risiko-Audits und Emissionsberichterstattung, was Eigentümer zu integrierten Plattformen drängt, die automatisch Carbon-Intensity-Indicator-Werte für Regulierungsbehörden protokollieren.

Ausweitung der Satelliten-IoT-Abdeckung

Erdnah-orbitale Konstellationen senken die Latenz auf 50 Millisekunden und erschließen bandbreitenintensive Anwendungsfälle wie Live-Video aus Maschinenräumen. Eastern Pacific Shipping testete Starlink-Verbindungen über Marlink und berichtete von Verbesserungen beim Wohlbefinden der Besatzung und reibungsloseren Daten-Offload-Zyklen (The Maritime Executive). Die Gerätepreise stabilisieren sich bei 3.300 USD pro Terminal, während flexible Servicepakete kleineren Betreibern den Einstieg in den Boots- und Schiffstelematikmarkt ohne prohibitive Vorabkosten ermöglichen.

KI-gestützter Wert der vorausschauenden Wartung

Die Modelle von DeepSea Technologies erreichen eine Genauigkeit von 99 % bei der Vorhersage von Rumpf- und Propellereffizienz, was Betreibern ermöglicht, Reinigungsstopps just-in-time zu planen. Magellan X's ChordX-Digitaler Zwilling kombiniert Physik mit maschinellem Lernen, um die Maschinenlebensdauer zu verlängern und ungeplante Ausfallzeiten um 20 % zu reduzieren. Diese Vorteile stärken den Fall für die Skalierung datenreicher Telematikflotten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Bandbreitenkosten | −1.4% | Global, am stärksten bei kleinen Betreibern und in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Maritime Cyber-Risikoexposition | −0.8% | Fortgeschrittene digitale Volkswirtschaften, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Mangel an maritimen Datenwissenschaftlern | −0.6% | Global, akut in sich entwickelnden Seefahrtswirtschaften | Langfristig (≥ 4 Jahre) |

| HF-Spektrumsüberlastung in stark befahrenen Seestraßen | −0.4% | Stark frequentierte Korridore und wichtige Hafenzufahrten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Bandbreitenkosten

Vollständige Installationen können pro Schiff 50.000 USD übersteigen, wenn VSAT, 5G-Modems, Sensoren und Besatzungsschulungen zusammengerechnet werden. Monatliche Datengebühren über 10.000 USD belasten die Budgets von Betreibern mit knappen Margen. Obwohl der LEO-Wettbewerb die Tarife senkt, erfordern neue Antennen und Netzwerkmanagementsoftware nach wie vor Kapital, das viele kleine Unternehmen aufschieben, was die Durchdringung des Boots- und Schiffstelematikmarktes verlangsamt.

Maritime Cyber-Risikoexposition

Integrierte Brücken verbinden Betriebs- und Informationstechnologie und vergrößern damit die Angriffsflächen für Spoofing und Schadsoftware. Dokumentierte AIS-Hacks zeigen Schiffe, die stundenlang vom Kurs abgebracht oder vor dem Radar versteckt wurden, und verdeutlichen Lücken in den Cyber-Kenntnissen der Besatzung. Die IMO-Richtlinien verlangen nun Verschlüsselung und kontinuierliche Überwachung, was Komplexität und wiederkehrende Kosten erhöht, die einige Betreiber als belastend empfinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kommerzielle Dominanz treibt Verteidigungsinnovation an

Kommerzielle Schiffe machten im Jahr 2025 einen Marktanteil von 47,12 % am Boots- und Schiffstelematikmarkt aus, da Frachtlinien verbindliche Tracking- und Kraftstoffoptimierungspakete einführten. Höhere Bunkerpreise veranlassten Eigentümer, Wetterrouting-Algorithmen zu integrieren, die bis zu 15 % der Reisekosten einsparten und die Telematik von einer Compliance-Ausgabe zu einem Gewinnhebel machten. Das Verteidigungssegment ist zwar kleiner, expandiert aber mit einer CAGR von 11,02 %, da Marine-Streitkräfte unbemannte Überwasserfahrzeuge einführen, die auf verschlüsselte Sensordaten-Backhauls angewiesen sind. Das Tacticos-System von Thales rüstet nun 25 Marine-Streitkräfte aus und veranschaulicht, wie militärische Nachfrage sichere Datenfusionsfähigkeiten beschleunigt. Passagier- und Freizeitfahrzeuge folgen diesem Trend, wobei Versicherer niedrigere Prämien für vernetzte Yachten anbieten, was die Verbraucherakzeptanz vertieft.

Die Marktgröße des Boots- und Schiffstelematikmarktes für kommerzielle Betreiber wird voraussichtlich stetig zunehmen, da Häfen den digitalen Dokumentenaustausch und die Emissionsprotokollierung durchsetzen. Gleichzeitig veranschlagen Verteidigungsbudgets Mittel für integrierte Bedrohungserkennung, was die spezialisierte Softwareschicht vorantreibt. Die Freizeitakzeptanz bleibt fragmentiert, gewinnt jedoch an Fahrt, da Plattformen wie Yacht Sentinel vierteljährlich Tausende neuer Aktivierungen melden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Funktion: Kommunikation führt, während Analysen aufholen

Kommunikationsdienste hielten im Jahr 2025 einen Umsatzanteil von 37,88 % am Boots- und Schiffstelematikmarkt, was den grundlegenden Bedarf an zuverlässigen Verbindungen zwischen Schiff und Küste widerspiegelt. Hybridterminals, die automatisch zwischen L-Band-, Ku-Band- und Mobilfunkkanälen wechseln, minimieren Ausfälle und Kostenpitzen. Datenerfassungs- und Analysefunktionen verzeichnen die höchste CAGR von 9,87 %, da KI-Module rohe Motorfeeds in vorausschauende Warnmeldungen umwandeln. Kongsberg Digitals Vessel Insight leitet Signale von Hunderten von Sensoren in einheitliche Dashboards, die Kraftstoff, Trimmung und Wartungsrisiken abbilden. Navigations- und Überwachungstools nutzen diese wachsende Datenpipeline, was den Mehrzweckeinsatz an Bord von Arbeitsschiffen und Kreuzfahrtschiffen vorantreibt.

Erhöhte Kraftstoffstandards werden die Ausgaben weiterhin in Richtung Analysen verlagern, die Rumpf- und Routenleistung optimieren. Infolgedessen liegt die dem Boots- und Schiffstelematikmarkt gewidmete Marktgröße für fortgeschrittene Analysen auf Kurs, sich bis 2031 zu verdoppeln, was die Margen reiner Kommunikationsanbieter unter Druck setzt und Lieferanten zu wertschöpfender Software drängt.

Nach Komponente: Hardware-Dominanz durch Software-Innovation herausgefordert

Hardware repräsentierte im Jahr 2025 58,95 % der Ausgaben im Boots- und Schiffstelematikmarkt und umfasste Antennen, Mehrband-Modems und robuste Sensoren. Dennoch steigen Software-Abonnements jährlich um 8,98 %, da Flottenmanager Cloud-Updates gegenüber periodischen Hardware-Austauschen bevorzugen. KVH's TracNet Coastal liefert 300 Mbit/s Mobilfunkgeschwindigkeiten in Kombination mit Dollar-pro-GB-Preisgestaltung und verdeutlicht, wie intelligentere Geräte Datenhürden senken und Eigentümer tiefer in den Boots- und Schiffstelematikmarkt einbinden. Sensorfortschritte ermöglichen Echtzeit-Rumpfspannungs- und Emissionsüberwachung mit minimalem Stromverbrauch und ebnen den Weg für kleinere Schiffe, bisher hochwertige Funktionen zu übernehmen.

Softwaredefinierte Funktionen ermöglichen nun Over-the-Air-Updates, die die Gerätelebensdauer verlängern. Folglich bündeln Hersteller SaaS-Lizenzen mit Terminal-Leasing, was Margen schützt und Anschaffungskosten über mehrjährige Verträge verteilt.

Nach Schiffstyp: Frachtschiffe führen, Arbeitsschiffe beschleunigen

Fracht- und Containerschiffe erzielten im Jahr 2025 einen Umsatzanteil von 43,35 % am Boots- und Schiffstelematikmarkt, da ihre Größe Investitionskosten absorbieren kann und der regulatorische Druck am höchsten bleibt. Das ALBIS V-PER-Wetterrouting senkte den Kraftstoffverbrauch um 15 % und bestätigte den ROI sowie die Marktführerschaft. Arbeitsschiffe und Offshore-Versorgungsschiffe verzeichnen die höchste CAGR von 8,55 % aufgrund von Vorschriften zur dynamischen Positionierung im Offshore-Energiesektor. Vorausschauende Analysen reduzieren Ausfallzeiten bei hochpreisigen Assets und rechtfertigen eine schnelle Amortisation fortgeschrittener Telematik.

Tankereigentümer konzentrieren sich auf Frachtemperatur- und Rumpfspannungssensoren, die mit Navigationspaketen integriert werden, während Kreuzfahrtlinien private 5G-Netzwerke für Passagier-WLAN und Motordiagnose einsetzen. Freizeitfahrzeuge sind über vereinfachte mobile Apps wie Seanapps vernetzt, die im Jahr 2024 15.000 Boote online meldeten und damit einen ungenutzten Langzeil-Markt signalisieren.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Kommunikationstechnologie: Satellitenführerschaft wird gestärkt

Satellitenverbindungen lieferten im Jahr 2025 einen Umsatzanteil von 54,62 % am Boots- und Schiffstelematikmarkt und werden voraussichtlich mit einer CAGR von 10,98 % wachsen, da erdnah-orbitale Konstellationen polare und ozeanische Lücken schließen. Learnmarine stellt fest, dass neue Optionen für „Anerkannte Mobile Satellitendienste” sich seit 2023 verdoppelt haben, was den Preiswettbewerb ankurbelt. Küstennahe Betreiber wechseln auf 4G und 5G, um Kosten zu senken.

Vodafone Maritime Mobility deckt nun 93 % der Weltküsten mit automatischem Wechsel ab, der die Sitzungsintegrität für Telematikdatenströme wahrt. Küste-zu-Schiff-5G-Versuche in Riga bewiesen stabile Videoverbindungen 30 Seemeilen vom Hafen entfernt und eröffnen Wege für Ferninspektion zu einem Bruchteil der Satellitentarife.

Geografische Analyse

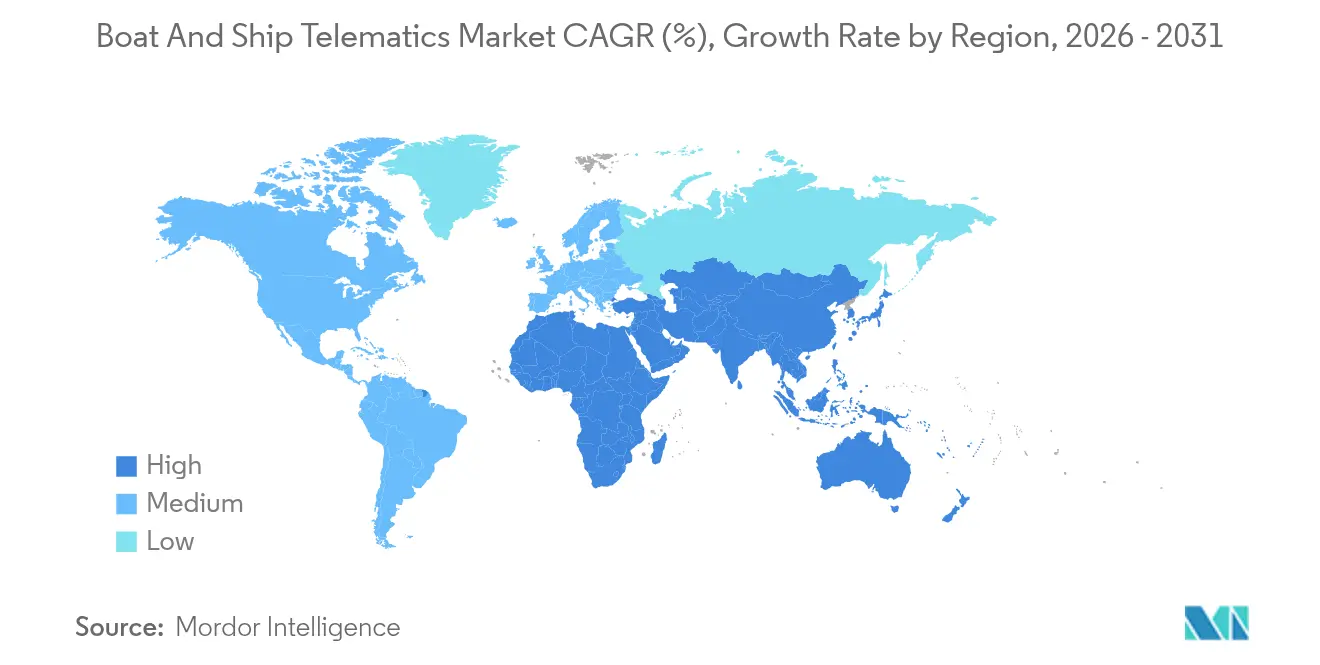

Asien-Pazifik behielt im Jahr 2025 mit 36,55 % den größten Marktanteil am Boots- und Schiffstelematikmarkt, da Chinas RCEP-orientierte digitale Transformation und Singapurs Smart-Port-Investitionen vernetzte Schiffsfähigkeiten zu einem faktischen Betriebsstandard gemacht haben. Öffentlich-private Projekte verknüpfen 5G-Küstenkorridore mit erdnah-orbitalen Satelliten und bieten Flotten kontinuierliche Abdeckung vom Liegeplatz bis zur Hochsee, sowie Unterstützung für Echtzeit-Kraftstoffeffizienz-Apps, die den Bunkerverbrauch um bis zu 15 % senken. Japan und Südkorea erproben autonome Küstenfrachtschiffe, die eine Latenz von unter 50 ms benötigen, und erhöhen damit die Nachfrage nach Multi-Sensor-Gateways und cyber-sicheren Clouds. Australien und Neuseeland stärken die regionale Führung durch das Mandat zur Emissionsverfolgung vor dem Hafeneinlauf, was kleinere Betreiber zur Einführung abonnementbasierter Telematikplattformen drängt. Infolgedessen wird die Marktgröße des Boots- und Schiffstelematikmarktes in Asien-Pazifik bis 2030 voraussichtlich ihren Vorsprung ausbauen, auch wenn das Wachstum sich von zweistelligen Raten abschwächt.

Der Nahe Osten und Afrika verzeichnen mit 9,95 % bis 2031 die höchste CAGR, unterstützt durch die KI-gestützten Logistikkorridore der Vereinigten Arabischen Emirate und die Ausgaben Saudi-Arabiens im Rahmen der Vision 2030 für neue Tiefwasserterminals. Golfbetreiber nutzen zudem hybride Satelliten-5G-Pakete, die Datenkosten um 40 % senken und unternehmensgerechte Konnektivität für mittelgroße Flotten zugänglich machen. In Afrika bauen Südafrika und Nigeria Küstenüberwachungsnetze auf, die AIS, Radar und Drohnenfeeds verbinden, was die Nachfrage nach modularen Hardware-Kits stimuliert, die sich in Cloud-Analysen integrieren lassen. Da Ölkonzerne die Offshore-Exploration wieder aufnehmen, setzen Arbeitsschiff-Betreiber in Angola und Ghana vorausschauende Wartungssoftware ein, um Ausfallzeiten in abgelegenen Feldern zu minimieren.

Europa und Nordamerika zeigen eine stetige Ersatznachfrage, da Vorschriften zur Kohlenstoffintensität und zum Cyber-Risikomanagement strenger werden. Norwegens Versuche mit autonomen Schleppern und baltische 5G-Fährkorridore halten die Regionen an der Spitze der Technologiepiloten, auch wenn die Gesamtausgaben nur im mittleren einstelligen Bereich steigen. Südamerika skaliert die Telematik schrittweise, da brasilianische Hafengemeinschaftssysteme Reisedaten-Uploads vor der Lotsenbegleitung erfordern, während die Pazifik-Allianz-Nationen gemeinsam in Satellitengateways investieren, die die Abdeckung entlang strömungsreicher Routen verbessern. Insgesamt stellen diese nachgelagerten Regionen sicher, dass der Boots- und Schiffstelematikmarkt weiterhin geografisch diversifiziert wird, die Abhängigkeit von einzelnen Handelsrouten verringert und Hersteller zur Lokalisierung von Support-Hubs und Preismodellen ermutigt werden.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat. Unternehmen wie Kongsberg Digital, ABB Marine & Ports und Wärtsilä Voyage bieten integrierte Stacks von Sensoren bis hin zu Cloud-Analysen an, die langfristige Serviceverträge einbringen. Inmarsat Maritime, Iridium und ORBCOMM verteidigen ihr Bandbreitenteam durch die Kombination von VSAT-Upgrades mit wertschöpfenden Datendiensten. Der Kauf von Xeos Technologies durch Satlink und der Kauf von Reygar durch AST Networks signalisieren eine Konsolidierung mit dem Ziel, End-to-End-Telematikabläufe zu kontrollieren.

Strategische Allianzen konzentrieren sich auf KI-Engines und hybride Konnektivität. Kongsberg's Vessel Insight fügt Drittanbieter-Apps über einen offenen Marktplatz hinzu, sodass Eigentümer Routenoptimierung mit regulatorischen Dashboards in einem Abonnement kombinieren können. Die Fusion von ZeroNorth mit Alpha Ori im Jahr 2024 verband Kraftstoffeffizienz-Algorithmen mit eingebetteten IoT-Bridges zur Verwaltung von über 4.500 Schiffen und unterstreicht einen Trend zur Ökosystemskalierung. Neue Marktteilnehmer konzentrieren sich auf Freizeitfahrzeuge und bieten smartphone-zentrierte Kits an, die Bilgenwarnungen, Batterien und Geofences zu Verbraucherpreisen verknüpfen.

5G- und LEO-Systeme formen die Wirtschaftlichkeit durch die Senkung der Kosten pro Megabyte um und veranlassen etablierte Anbieter, über reine Konnektivität hinauszugehen. Iridiums Certus-Portfolio bündelt nun Cybersicherheit und Wetterrouting, während ABB das frühere DTN-Wettergeschäft integriert, um die Reiseplanung zu bereichern. Demonstrationen autonomer Schlepper in Norwegen und ferngesteuerte Fähren in Japan zeigen den Premium-Wert widerstandsfähiger Hochbreitband-Netzwerke, die nur fortschrittliche Telematik liefern kann.

Branchenführer im Boots- und Schiffstelematikmarkt

Kongsberg Digital Ltd.

ABB Marine & Ports (ABB Ltd.)

Wartsila Corporation

Marlink SAS

Inmarsat Global Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sohar Port and Freezone führte das Marasi Port Management Information System ein und liefert damit Echtzeit-Schiffsdaten an mehr als 50 globale Häfen.

- August 2024: Telemar unterzeichnete einen flottenweiten Sicherheits-Wartungsvertrag mit Grandi Navi Veloci für neue Ro-Pax-Schiffe.

- Juni 2024: ABB erwarb DTNs Wetterrouting-Einheit und fügte Routeguard-Dienste zu seiner maritimen Digitalsuite hinzu.

Umfang des globalen Boots- und Schiffstelematikmarktberichts

Der Boots- und Schiffstelematikmarkt umfasst die neuesten Trends und technologischen Entwicklungen in der Boots- und Schiffstelematik, die Nachfrage nach verschiedenen Marktsegmenten wie Anwendungs-, Funktions- und Komponententypen über Geographien hinweg sowie die Marktanteile der wichtigsten Boots- und Schiffstelematik-Hersteller und Dienstleister weltweit.

| Kommerziell |

| Privat/Freizeit |

| Verteidigung und Sicherheit |

| Navigation |

| Kommunikation |

| Überwachung und Diagnose |

| Datenerfassung und Analysen |

| Hardware | Sensoren und Antennen |

| Bordterminals | |

| Software und Plattformen |

| Fracht- und Containerschiffe |

| Tanker |

| Passagier- und Kreuzfahrtschiffe |

| Arbeitsschiffe und Offshore-Versorgungsschiffe |

| Yachten und Freizeitfahrzeuge |

| Satellit (LEO/MEO/GEO) |

| Mobilfunk/5G |

| Hybrid- und Mesh-Netzwerke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Kommerziell | |

| Privat/Freizeit | ||

| Verteidigung und Sicherheit | ||

| Nach Funktion | Navigation | |

| Kommunikation | ||

| Überwachung und Diagnose | ||

| Datenerfassung und Analysen | ||

| Nach Komponente | Hardware | Sensoren und Antennen |

| Bordterminals | ||

| Software und Plattformen | ||

| Nach Schiffstyp | Fracht- und Containerschiffe | |

| Tanker | ||

| Passagier- und Kreuzfahrtschiffe | ||

| Arbeitsschiffe und Offshore-Versorgungsschiffe | ||

| Yachten und Freizeitfahrzeuge | ||

| Nach Kommunikationstechnologie | Satellit (LEO/MEO/GEO) | |

| Mobilfunk/5G | ||

| Hybrid- und Mesh-Netzwerke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Boots- und Schiffstelematik?

Der Markt wurde im Jahr 2026 auf 6,08 Milliarden USD bewertet und ist auf Kurs, bis 2031 einen Wert von 9,51 Milliarden USD zu erreichen.

Welche Region hält den größten Anteil am Boots- und Schiffstelematikmarkt?

Asien-Pazifik führte im Jahr 2025 mit 36,55 % des globalen Umsatzes, angetrieben durch Smart-Port-Projekte und RCEP-orientierte digitale Upgrades.

Wo wird das schnellste Wachstum bis 2031 erwartet?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 9,95 % wachsen, da KI-gestützte Logistikkorridore und neue Tiefwasserterminals in Betrieb gehen.

Welches Schiffssegment übernimmt Telematik am schnellsten?

Arbeitsschiffe und Offshore-Versorgungsschiffe zeigen die höchste Akzeptanzdynamik und wachsen mit einer CAGR von 8,55 % dank des Bedarfs an dynamischer Positionierung und vorausschauender Wartung.

Welche Amortisationszeit können Betreiber von Telematik-Investitionen erwarten?

Integrierte Wetterrouting- und Kraftstoffoptimierungsplattformen können den Bunkerverbrauch um bis zu 15 % senken und liefern messbare Kosteneinsparungen neben Vorteilen der regulatorischen Compliance.

Seite zuletzt aktualisiert am: