Marktgröße und Marktanteil für Truck Trailer

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

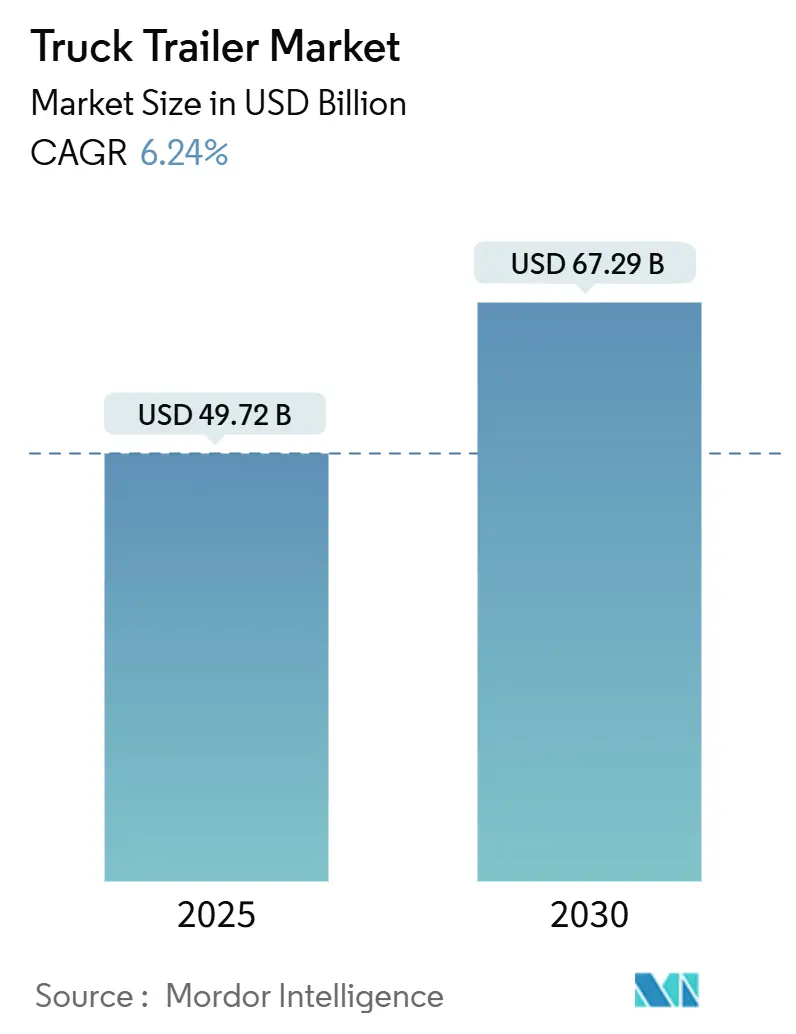

| Marktgröße (2025) | 49.72 Milliarden US-Dollar |

| Marktgröße (2030) | 67.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Truck Trailer Marktanalyse von Mordor Intelligence

Die Marktgröße des Truck Trailer Markts wird im Jahr 2025 auf 49,72 Milliarden USD geschätzt und soll bis 2030 einen Wert von 67,29 Milliarden USD erreichen, bei einer CAGR von 6,24 % während des Prognosezeitraums (2025–2030). Anhaltendes Wachstum der E-Commerce-Paketmengen, Infrastrukturausbauprogramme und die Digitalisierung von Fuhrparks weiten die adressierbare Nachfrage gemeinsam aus und halten den Truck Trailer Markt gegenüber zyklischen Frachtschwankungen widerstandsfähig. Paketnetzwerke bevorzugen hochdurchsatzfähige Trockenkoffer, Bauprogramme steigern die Nachfrage nach Pritschen und Tiefladefahrzeugen, und Anforderungen an die Kühlkette beschleunigen die Nachfrage nach Kühlaufliegern. Gleichzeitig reduzieren leichte Verbundwerkstoffe und Aluminiumlegierungen das Eigengewicht, um die Kraftstoffeffizienz bei verschärften Achslastgrenzen zu erhalten, und intelligente Telematik steigert die Anlagenauslastung durch die Verknüpfung von Trailern mit Echtzeit-Ladungsabgleichsplattformen. Wettbewerbliche Nischen bestehen rund um wasserstoffbetriebene Kühlung und autonomiefähige Fahrgestelle, was Innovatoren in die Lage versetzt, Marktanteile zu gewinnen, wenn Regulierung und Nachhaltigkeitsziele konvergieren.

Wesentliche Erkenntnisse des Berichts

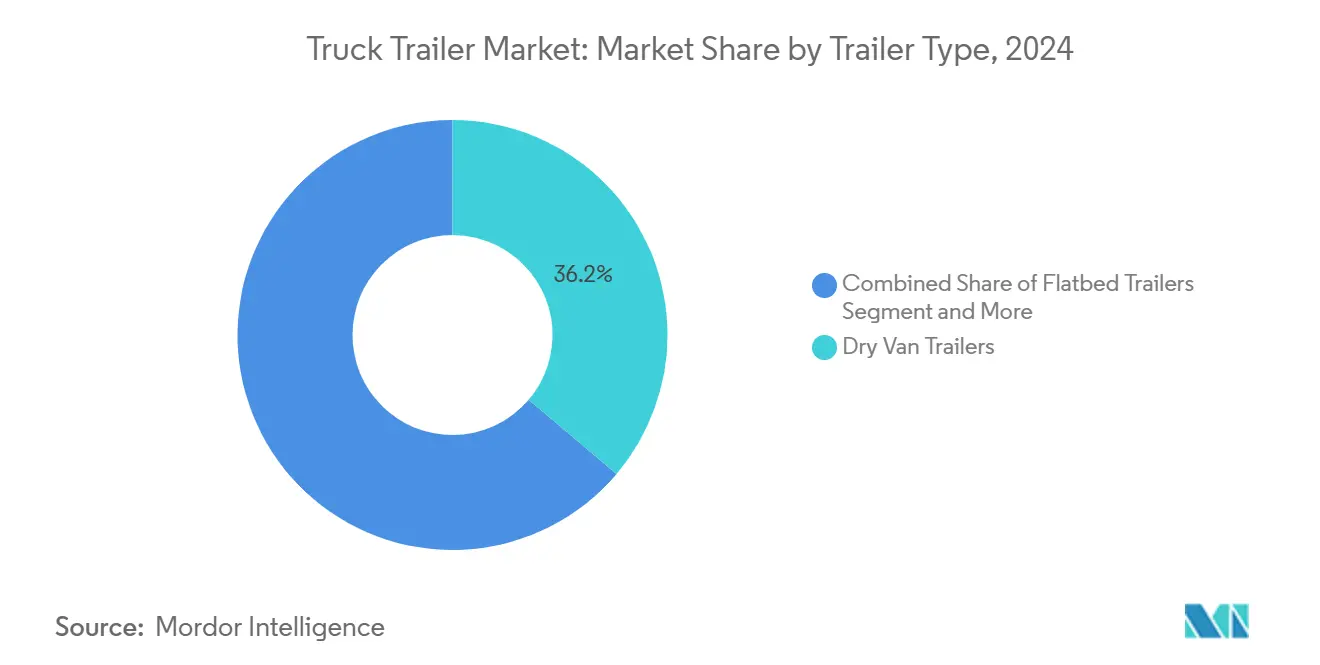

- Nach Trailer-Typ hielten Trockenkoffer im Jahr 2024 einen Marktanteil von 36,17 % am Truck Trailer Markt, während Kühlauflieger bis 2030 voraussichtlich mit einer CAGR von 6,26 % wachsen werden.

- Nach Material entfielen im Jahr 2024 63,22 % des Marktanteils am Truck Trailer Markt auf Stahl; Verbundwerkstoffe werden bis 2030 voraussichtlich eine CAGR von 6,28 % verzeichnen.

- Nach Tonnagekapazität entfiel im Jahr 2024 ein Marktanteil von 41,28 % am Truck Trailer Markt auf den Bereich 25–50 Tonnen, während das Segment unter 25 Tonnen bis 2030 eine CAGR von 6,37 % erzielen dürfte.

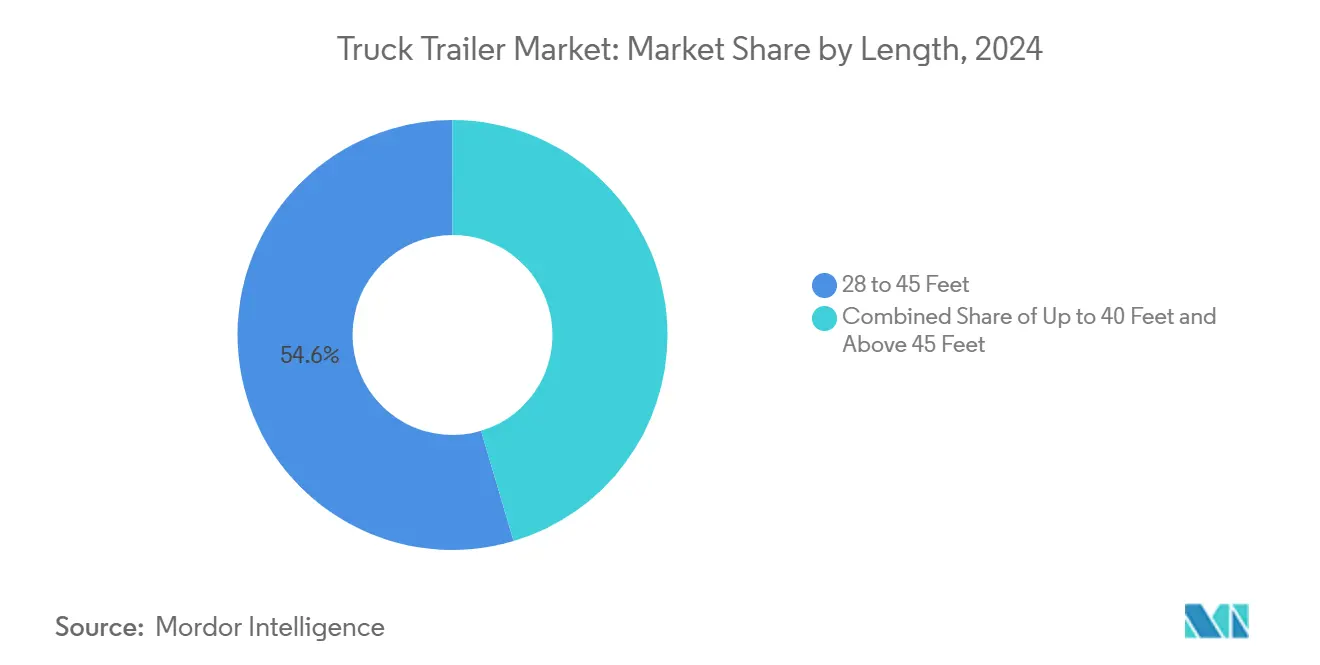

- Nach Länge dominierten Einheiten von 28–45 Fuß im Jahr 2024 mit einem Anteil von 54,56 % an der Marktgröße des Truck Trailer Markts; Trailer bis zu 40 Fuß werden bis 2030 voraussichtlich mit einer CAGR von 6,39 % wachsen.

- Nach Endverbrauchsbranche repräsentierten Einzel- und E-Commerce im Jahr 2024 34,11 % der Marktgröße des Truck Trailer Markts und werden voraussichtlich mit einer CAGR von 6,31 % bis 2030 wachsen.

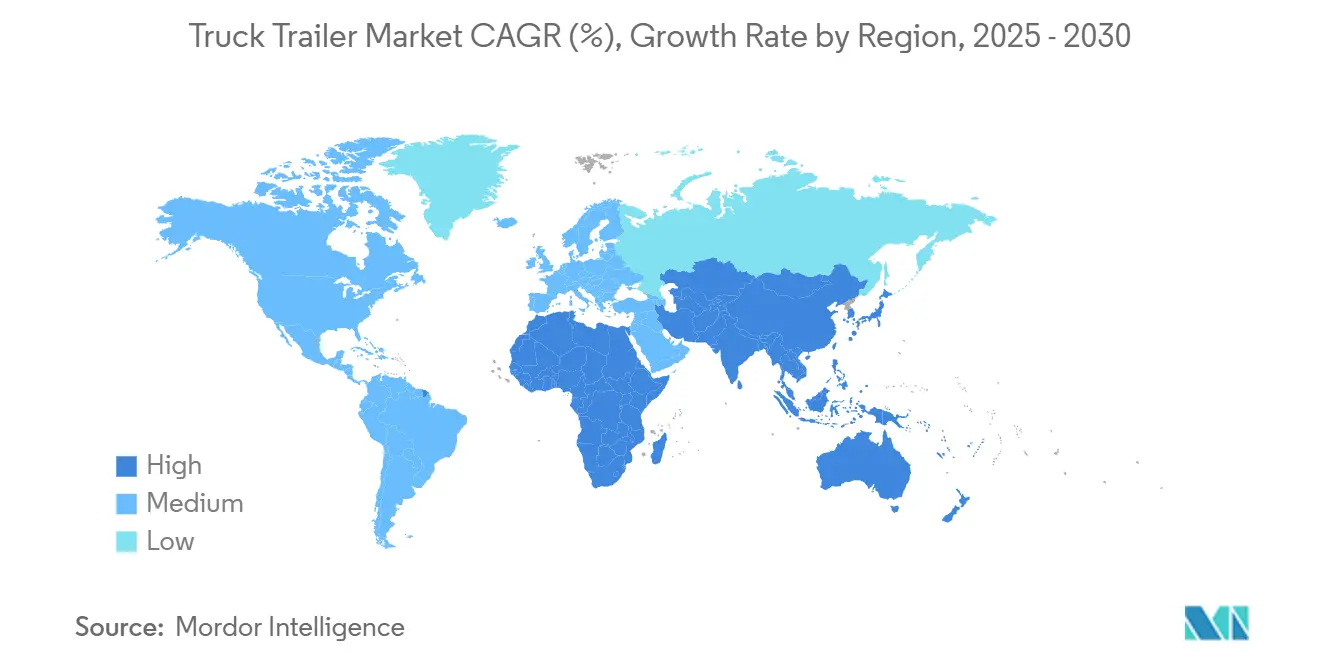

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 38,74 % am Truck Trailer Markt und wächst bis 2030 mit einer CAGR von 6,34 %.

Globale Trends und Erkenntnisse im Truck Trailer Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-getriebene Paketmengen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Infrastruktur- und Bauzyklus im Aufschwung | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausbau des Kühlkettennetzwerks | +0.9% | Global, frühe Gewinne in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierung hin zu Leichtbaumaterialien | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Intelligente Telematik | +0.6% | Kernmärkte Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Einführung wasserstoffbetriebener Kühlung | +0.4% | Pilotmärkte EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-getriebene Paketmengen

Paketnetzwerke, die für die Lieferung am selben Tag ausgelegt sind, stützen sich auf dichte Pendelschleifen zwischen Mikro-Fulfillment-Centern und Sortierhubs, was die täglichen Umläufe von Trockenkoffern erhöht. Amazons Einführung von Markentrailern für die Prime-Lieferung zeigt, wie Einzelhändler Kapazitäten internalisieren, um Serviceniveaus zu sichern[1]„Aktualisierungen zu Nachhaltigkeit und Transport,” Amazon, amazon.com. Standardmäßige Dockhohen-Konfigurationen ermöglichen schnelles Cross-Docking, während mit Hebebühnen ausgestattete Fahrzeuge die Lieferdichte im städtischen Bereich verbessern. Gleichzeitig treibt die Optimierung der Verpackungsgröße die Nachfrage nach Trailern mit verstellbaren E-Track-Systemen und Logistikpfosten an, die gemischte Kartonhöhen aufnehmen können. Echtzeit-Standort- und Verweilzeitanalysen helfen Fuhrparkmanagern, Trailer effizienter durch regionale Hubs zu schleusen, Leerlaufzeiten zu verkürzen und latente Kapazitäten freizusetzen.

Infrastruktur- und Bauzyklus im Aufschwung

Neue Straßen-, Schienen- und Projekte im Bereich erneuerbarer Energien in China, Indien und Südostasien halten Pritsch- und Tieflader-Montagelinien ausgelastet. Chinas Neue-Seidenstraßen-Initiative transportiert Massenzement, Konstruktionsstahl und Turbinenblätter über transkontinentale Korridore und steigert die Nachfrage nach ausziehbaren und mehrachsigen Trailern[2]„Logistikdaten zu Neue-Seidenstraßen-Projekten,” Ministerium für Handel der Volksrepublik China, gov.cn. Indiens Nationales Infrastrukturprogramm umfasst mehr als 9.000 Projekte und veranlasst lokale Fuhrparks, auf 51–100-Tonnen-Fahrzeuge für den Transport schwerer Ausrüstung aufzurüsten. Windparkbauten benötigen Blattträger mit hydraulischer Lenkung, um ländliche Zufahrtsstraßen zu befahren, während Solarpark-Entwickler Tiefbett-Pritschen bevorzugen, die die Stapeldichte von Modulen maximieren. Langfristige Sichtbarkeit öffentlich-privater Finanzierungen ermöglicht es OEMs, lokalisierte Schweiß- und Lackierkapazitäten in der Nähe von Projektclustern zu planen.

Ausbau des Kühlkettennetzwerks

Pharmazeutische Distributoren integrieren nun GDP-Protokolle (Gute Vertriebspraxis) in die Trailerbeschaffung und verlangen Temperaturkartierung sowie Datenprotokollierung an jeder Palettenposition. Carrier Transicolds Wasserstoffzellen-Kühlfahrzeuge reduzieren Emissionen während der Fahrt und verlängern die Kältespeicherausdauer, was Fuhrparks sowohl Compliance- als auch ESG-Vorteile bietet[3]„Wasserstoffbrennstoffzellen-Kühlfahrzeug-Tests,” Carrier Transicold, carrier.com. Lebensmitteleinzelhändler fügen Mehrtemperatur-Trennwände hinzu, damit Tiefkühl-, Kühl- und Umgebungstemperatur-Artikel in einer einzigen Lieferung zu Dark-Store-Fulfillment-Knoten transportiert werden können. Pandemiebedingte Impfstoffkorridore haben sich zu dauerhaften Kühlkettenstrecken entwickelt, was OEMs ermöglicht, Montagelinien für isolierte Paneele in Schwellenmärkten zu rechtfertigen. Aggregatoren von Cloud-Küchen und Mahlzeitenpaketen beziehen ebenfalls kompakte Kühlauflieger, die mit Klasse-B-Zugmaschinen für die Stadtverteilung kompatibel sind.

Flottenmodernisierung hin zu Leichtbaumaterialien

Verbundstoff-Seitenwände und Aluminium-Querträger reduzieren das Gewicht eines 53-Fuß-Trockenkoffers um bis zu 450 kg, was auf nordamerikanischen Fernverkehrsstrecken minimalen Kraftstoffeinsparungen entspricht. Wabash Nationals geformte Strukturverbundpaneele widerstehen Korrosion, verlängern die Nutzungsdauer auf über 15 Jahre und senken die Gesamtbetriebskosten. Fuhrparkbetreiber reagieren auf CO₂-Bepreisungssysteme, indem sie Nutzlast-pro-kg-Kennzahlen bewerten und stahldominierende Designs in preissensible Käufernischen drängen. Die Einführung breitet sich von Lebensmittel- und Paketspediteuren auf regionale Stückgutfuhrparks aus, da Reparaturnetzwerke mit Verbundstoff-Reparatursets vertraut werden. Unterdessen siedeln Materiallieferanten Aushärteöfen in OEM-Clustern an, um Logistikkosten für sperrige geformte Teile zu senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Aluminiumpreise | -0.7% | Global, akut in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Achslastgrenzen | -0.5% | Kernmärkte Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Trailermechanikern | -0.4% | Global, gravierend in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken | -0.3% | Nordamerika und EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Aluminiumpreise

Das Referenz-Warmbreitband schwankte im Jahr 2024 um zwei Fünftel, was die Bruttomarge der OEMs komprimierte und die langfristige Auftragsbuchpreisgestaltung erschwerte. Aluminium-Importzölle in den Vereinigten Staaten erhöhten den Preis um 250 USD pro Tonne und verengten das Kostengefälle zwischen Aluminium- und Verbundstoffbauten. Hersteller griffen auf vierteljährliche Preisanpassungsklauseln zurück, aber kleinere Händler hatten Schwierigkeiten, Aufschläge an Endnutzer weiterzugeben. Absicherungsverträge kompensierten das Risiko teilweise, erforderten jedoch Barsicherheiten, die Betriebskapital banden. Als Reaktion darauf verzögerten einige Fuhrparks Ersatzzyklen, was die Nachfrage vorübergehend dämpfte, bis sich die Rohstoffpreise stabilisierten.

Regulatorische Achslastgrenzen

Die US-amerikanische Bundesbrückenformel begrenzt Achsgruppenlasten und zwingt Ingenieure, das Gewicht auf zusätzliche Achsen zu verteilen oder Schubkonfigurationen zu übernehmen, die die Baukosten erhöhen. Innerhalb Europas zwingt die Varianz zwischen den Mitgliedstaaten grenzüberschreitende Spediteure dazu, Trailer unterzuladen, um die strengste Grenze auf einer bestimmten Strecke einzuhalten, was die Nutzlasteffizienz verringert. Überwachungskameras mit Wiegeeinrichtungen in Bewegung erhöhten die Häufigkeit von Bußgeldern und veranlassten Fuhrparks, Bordwaagen zu spezifizieren. Lobbyarbeit für harmonisierte 44-Tonnen-Gesamtgewichtsgrenzen auf EU-Korridoren schreitet voran, aber ein Konsens bleibt schwer erreichbar, was die Design- und Betriebskomplexität für internationale Betreiber hoch hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Trailer-Typ: Führung durch Trockenkoffer und Dynamik bei Kühlaufliegern

Trockenkoffer hielten im Jahr 2024 einen Marktanteil von 36,17 % am Truck Trailer Markt und unterstreichen damit ihre Eignung für würfelorientierte Paket- und Allgemeinwarenladungen. Kühlauflieger, die zwar eine kleinere Basis aufweisen, werden bis 2030 mit einer CAGR von 6,26 % wachsen und alle anderen Kategorien übertreffen, da die Mengen an frischen Lebensmitteln und Pharmaprodukten zunehmen. Pritschen bedienen weiterhin Baustahl-, Holz- und Maschinentransporte, bei denen seitliches oder oberes Beladen entscheidend ist, während Tieflader übergroße Baggerbewegungen für Infrastrukturprojekte abwickeln. Tankfahrzeuge bleiben für gefährliche Flüssigkeiten unverzichtbar, und ausziehbare Blattträger gewinnen in Windenergie-Korridoren an Bedeutung.

E-Commerce-Betreiber rüsten Trockenkoffer mit festen Logistikpfosten und Ladestangen nach, um die Paketdichte zu erhöhen. Im Gegensatz dazu investieren Kühlkettenspezialisten in Mehrzonenkühler, die Wasserstoff- oder elektrische Standby-Systeme nutzen, um städtische Emissionsgrenzwerte einzuhalten. Im Prognosezeitraum wird der Truck Trailer Markt eine höhere Telematikdurchdringung über alle Trailer-Typen hinweg verzeichnen, was Echtzeit-Ladungsstatus und vorausschauende Wartungsplanung ermöglicht. OEMs, die Konnektivität mit Standard-Garantiepaketen bündeln, werden wahrscheinlich langfristige Fuhrparkverträge sichern und die fragmentierte Lieferantenlandschaft weiter konsolidieren.

Nach Material: Stahl hält das Volumen, Verbundwerkstoffe erobern das Premiumsegment

Stahlbauten dominierten im Jahr 2024 mit einem Marktanteil von 63,22 % am Truck Trailer Markt aufgrund ihrer Kosteneffizienz und gut etablierten Servicenetzwerke. Verbundstoff- und Aluminiumvarianten werden jedoch eine CAGR von 6,28 % verzeichnen und bis 2030 auf fast ein Drittel der Neubauten ansteigen, da Fuhrparks Kraftstoffeinsparungen und Korrosionsbeständigkeit anstreben. Stahls Recyclingfähigkeit und Preisvorteil beim Kauf halten es in preissensiblen Trockenkofferflotten verankert. Dennoch rechtfertigen gewichtssensible Kühlauflieger- und Tankfahrzeugbetreiber zunehmend die höheren Investitionskosten für fortschrittliche Materialien durch niedrigere Betriebskosten.

Verbundstoff-Sandwichpaneele widerstehen Delamination und erhalten die Isolierungs-R-Werte länger als herkömmliche Stahlhäute, was den Energieverbrauch über den Lebenszyklus reduziert. Hybriddesigns kombinieren unterdessen Stahlkupplungsbereiche mit Aluminium-Seitenträgern, um Kosten und Gewicht auszubalancieren. Materiallieferanten, die mit OEM-Designstudios zusammenarbeiten, entwickeln die Finite-Elemente-Modellierung weiter, um Paneelaufbauten zu optimieren und Festigkeitsreserven ohne Überentwicklung sicherzustellen. Da sich Nachhaltigkeitsbeschaffungsrichtlinien ausbreiten, werden Lebenszyklusanalysen mehr Aufträge in Richtung alternativer Materialien lenken und die Marktgrößenanteile des Truck Trailer Markts zwischen Stahl und Verbundwerkstoffen schrittweise neu ausbalancieren.

Nach Tonnagekapazität: Effizienz im mittleren Bereich dominiert

Trailer mit einer Tragfähigkeit von 25 bis 50 Tonnen sicherten sich im Jahr 2024 einen Marktanteil von 41,28 % am Truck Trailer Markt, was ihre Ausrichtung auf regionale Verteilungsgewichtsbänder und regulatorische Einschränkungen widerspiegelt. Trailer unter 25 Tonnen werden mit einer CAGR von 6,37 % wachsen, angetrieben durch städtische Konsolidierungszentren, die leichtere Fahrzeuge bevorzugen, die enge Straßen und Bordsteindocks befahren können. Am oberen Ende bleiben 51–100-Tonnen- und Schwerlastsegmente für Energie-, Bergbau- und Baulogistik unverzichtbar, obwohl ihr Volumenwachstum hinter dem mittleren Bereich zurückbleibt, da Infrastruktur-Megaprojekte zwischen Planungs- und Ausführungszyklen wechseln.

Regulierungsbehörden verschärfen die Durchsetzung von Achslastgrenzen und drängen Fuhrparks zur richtigen Kapazitätsdimensionierung, um Überspezifikation und Ineffizienzen bei Leerfahrten zu vermeiden. Die Einführung von Leichtbaumaterialien verstärkt das Nutzlastpotenzial in jedem Kapazitätsband und hilft Fuhrparks, das durch Emissionskontrollhardware hinzugefügte Gewicht auszugleichen. Im Prognosehorizont wird telematikgestütztes Lastüberwachungssystem Disponenten ermöglichen, die richtige Tonnageklasse für jede Sendung zuzuweisen, was den Kraftstoffverbrauch und nicht-umsatzwirksame Kilometer im gesamten Truck Trailer Markt minimiert.

Nach Länge: Dominanz der Standard-28–45-Fuß-Konfiguration trifft auf Wachstum im Kompaktsegment

Standard-28-bis-45-Fuß-Konfigurationen hielten im Jahr 2024 einen Marktanteil von 54,56 % am Truck Trailer Markt, was die Dockhöhen und die Intermodalkompatibilität mit der Schiene in Nordamerika und Europa widerspiegelt. Trailer unter 40 Fuß werden jedoch eine CAGR von 6,39 % verzeichnen, da Städte Bordsteingebühren und Rechtsabbiegebeschränkungen einführen, die lange Radstände benachteiligen. Umgekehrt bleiben Segmente über 45 Fuß für volumetrische Ladungen wie Isolierpaneele und Möbel unverzichtbar, haben aber wenig regulatorischen Spielraum für Längenverlängerungen.

Fuhrpark-Routenmodellierung integriert zunehmend GIS-Einschränkungen und empfiehlt kompakte Trailer für überlastete Stadtbezirke während der Stoßzeiten. OEMs antworten mit modularen Fahrgestellen, die mittlere Buchten einfügen oder entfernen und Fuhrparks eine einzige Anlageklasse für städtische und regionale Strecken bieten. Langfristig könnte der Standardisierungsdruck rund um Paketabmessungen zukünftige Designnormen in Richtung eines 32-Fuß-Optimums verschieben und die Anteile innerhalb der Längensegmente der Truck Trailer-Branche neu verteilen.

Nach Endverbrauchsbranche: Einzel- und E-Commerce übertreffen traditionelle Branchen

Einzel- und E-Commerce hielten im Jahr 2024 34,11 % der Marktgröße des Truck Trailer Markts und profitierten von der Omnichannel-Nachfrage nach kombinierter Filial- und Direktlieferung an Verbraucher. Sie werden mit einer CAGR von 6,31 % weiter wachsen, da die Reichweite der Lieferung am selben Tag über Tier-1-Städte hinaus zunimmt. Lebensmittel- und Getränkespediteure folgen dicht dahinter und stützen die Nachfrage nach Kühlaufliegern durch das Wachstum bei frischen Produkten und Mahlzeitenpaketen. Baustellen stützen die Nachfrage nach Pritschen, während Öl-, Gas- und Chemikalienverlader auf Tankfahrzeuge mit Mehrfachkammer-Sicherheitssystemen angewiesen sind.

Die Digitalisierung verändert jede Endverbrauchsbranche: Einzelhändler integrieren IoT-Tags für SKU-genaue Sichtbarkeit, die Agrarindustrie setzt sensorbestückte Getreidebehälter ein, die die Feuchtigkeit während des Transports überwachen, und petrochemische Fuhrparks verknüpfen ELD-Daten mit ESG-Dashboards. Endnutzer verlangen nun vorausschauende Betriebszeitgarantien in Beschaffungsausschreibungen und drängen OEMs dazu, Analysen in Basisspezifikationen einzubetten. Da Nachhaltigkeitsprüfungen strenger werden, prüfen Kunden Lebenszyklusemissionen und bevorzugen Trailerhersteller, die kohlenstoffarme Stahlbeschaffung zertifizieren oder wasserstoffbereite Kühllinien anbieten.

Geografische Analyse

Asien-Pazifik führte den Truck Trailer Markt im Jahr 2024 mit einem Marktanteil von 38,74 % an, gestützt durch Chinas Fertigungskorridor und Indiens GST-gestützte Logistikkonsolidierung. Für die Region wird bis 2030 die höchste CAGR von 6,34 % prognostiziert, da die E-Commerce-Durchdringung steigt und Infrastrukturausgaben die Schwerlastnachfrage aufrechterhalten. Staatliche Anreize zur Unterstützung von Euro-VI-äquivalenten Emissionsnormen beschleunigen Flottenersatzzyklen und bieten inkrementellen Aufwärtspotenzial für den regionalen OEM-Ausstoß.

Nordamerika belegt den zweiten Platz nach Volumen und bleibt ein Leitmarkt für Telematikeinführung und Leichtbaumaterialdurchdringung. Die Vereinigten Staaten treiben die Einführung von Verbundwerkstoffen bei großen Paketspediteure voran, während Kanadas ressourcenbasierte Wirtschaft die Nachfrage nach mehrachsigen Tankfahrzeugen und Schüttguttrailern aufrechterhält. Das USMCA-Rahmenwerk vereinfacht die grenzüberschreitende Kapazitätsumverteilung und ermöglicht es Fuhrparks, Anlagen zwischen Regionen zu verlagern, um saisonale Frachtspitzen ohne Neukäufe aufzufangen.

Europa priorisiert Nachhaltigkeit und drängt OEMs zu recycelbaren Verbundwerkstoffen und Kühlaggregaten mit alternativen Kraftstoffen, um sich am EU-Grünen Deal auszurichten. Achslastunterschiede zwischen den Mitgliedstaaten erschweren Fernverkehrsrouten, aber Bemühungen zur Korridorharmonisierung könnten innerhalb des Prognosezeitraums standardisierte 44-Tonnen-Gesamtgewichtsgrenzen ermöglichen. Das Vereinigte Königreich kalibriert Lieferketten nach dem Brexit neu, importiert mehr fertige Trailer und fördert gleichzeitig inländische Aufarbeitungskapazitäten, um die Nutzungsdauer von Anlagen angesichts von Importzöllen zu verlängern. Aufstrebende osteuropäische Montagebetriebe zielen auf preissensible Fuhrparks ab, indem sie niedrigere Betriebskosten nutzen und Platzhirsche im westlichen Kernmarkt herausfordern.

Wettbewerbslandschaft

Der Truck Trailer Markt ist mäßig fragmentiert, wobei regionale Marktführer Skalenvorteile behalten, aber steigenden Technologieanforderungen gegenüberstehen. CIMC nutzt die Fertigungskapazitäten in China, um Asien-Pazifik und Exportmärkte zu beliefern, während Wabash National sich durch Verbundstoffkarosserie-Patente differenziert, die das Eigengewicht und die Wartungskosten senken. Schmitz Cargobull investierte stark in IoT-gestützte digitale Dienste, wie die Bündelung von Sensorhardware mit Abonnements für vorausschauende Wartung. TerraVests Übernahme von EnTrans konsolidiert Spezial-Tankfahrzeug- und Kryogen-Trailer-Kapazitäten unter einer nordamerikanischen Plattform.

Strategische Allianzen entstehen rund um Wasserstoffkühlungs-Pilotprojekte, bei denen Trailer-OEMs mit Brennstoffzellen-Integratoren und Lebensmitteleinzelhandelsflotten zusammenarbeiten, die emissionsfreie Kühlketten anstreben. Private-Equity-Investoren suchen nach Roll-up-Möglichkeiten bei regionalen Herstellern, die wahrscheinlich keine eigenen Telematik-Roadmaps finanzieren können. Unterdessen ziehen Start-ups, die sich auf autonomiefähige Dolly-Fahrzeuge und selbstangetriebene Fahrgestelle konzentrieren, Risikokapital an, obwohl regulatorische Zeitpläne die kurzfristigen Umsatzauswirkungen dämpfen. Volatilität bei Stahl- und Aluminiumpreisen begünstigt vertikal integrierte Produzenten, die Materialeinsätze absichern, und setzt kleinere Hersteller unter Druck, Paneelkits auszulagern und Produktlinien zu verschlanken.

OEMs, die ISO-9001- und Advance-Quality-Planning-Zertifizierungen erhalten, errichten Compliance-Barrieren gegen Neueinsteiger und gewinnen langfristige Verträge mit globalen Paketnetzwerken. Digitale Zwillinge von Trailer-Bauten verkürzen technische Vorlaufzeiten und steigern den Auftragsdurchsatz für kundenspezifische Spezifikationen. Im Ausblickszeitraum hängt der Erfolg davon ab, Fertigungskapazitäten mit softwarezentrierten Servicebündeln zu kombinieren, die den Umsatz pro Einheit steigern und Kunden an mehrjährige Datenabonnements binden.

Marktführer der Truck Trailer-Branche

CIMC Vehicles (Group) Co., Ltd.

Wabash National Corporation

Schmitz Cargobull AG

Fahrzeugwerk Bernard Krone GmbH

Hyundai Translead

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: TerraVest Industries schloss die Übernahme von EnTrans International für 546 Millionen USD ab und erweiterte damit die Produktionskapazität und die Abdeckung von Spezial-Tankfahrzeugen in Nordamerika.

- Oktober 2024: Schmitz Cargobull AG investierte 50 Millionen EUR in die Integration von IoT-Sensoren und vorausschauender Wartung und erweiterte damit sein Portfolio an intelligenten Logistikdienstleistungen.

Berichtsumfang des globalen Truck Trailer Markts

| Trockenkoffer-Trailer |

| Pritschentrailer |

| Kühlauflieger |

| Tieflader-Trailer |

| Tankfahrzeuge |

| Ausziehbare Trailer |

| Stahl |

| Aluminium |

| Verbundwerkstoffe |

| Unter 25 Tonnen |

| 25 bis 50 Tonnen |

| 51 bis 100 Tonnen |

| Über 100 Tonnen |

| Bis zu 40 Fuß |

| 28 bis 45 Fuß |

| Über 45 Fuß |

| Lebensmittel und Getränke |

| Bauwesen |

| Öl und Gas |

| Landwirtschaft |

| Einzel- und E-Commerce |

| Chemikalien |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Trailer-Typ | Trockenkoffer-Trailer | |

| Pritschentrailer | ||

| Kühlauflieger | ||

| Tieflader-Trailer | ||

| Tankfahrzeuge | ||

| Ausziehbare Trailer | ||

| Nach Material | Stahl | |

| Aluminium | ||

| Verbundwerkstoffe | ||

| Nach Tonnagekapazität | Unter 25 Tonnen | |

| 25 bis 50 Tonnen | ||

| 51 bis 100 Tonnen | ||

| Über 100 Tonnen | ||

| Nach Länge | Bis zu 40 Fuß | |

| 28 bis 45 Fuß | ||

| Über 45 Fuß | ||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | |

| Bauwesen | ||

| Öl und Gas | ||

| Landwirtschaft | ||

| Einzel- und E-Commerce | ||

| Chemikalien | ||

| Sonstige | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Truck Trailer Markt bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 67,29 Milliarden USD erreicht.

Welcher Trailer-Typ wächst am schnellsten?

Kühlauflieger werden bis 2030 voraussichtlich mit einer CAGR von 6,26 % wachsen.

Wie groß ist der Marktanteil von Asien-Pazifik heute?

Asien-Pazifik hält 38,74 % des globalen Umsatzes und ist die am schnellsten wachsende Region.

Warum gewinnen Verbundwerkstoffe im Trailerbau an Beliebtheit?

Verbundwerkstoffe reduzieren das Eigengewicht, widerstehen Korrosion und senken den Kraftstoffverbrauch, was eine CAGR von 6,28 % bei der Einführung antreibt.

Welche Auswirkungen haben Stahl- und Aluminiumpreise auf die Hersteller?

Preisvolatilität komprimiert die Margen und zwingt OEMs zur Einführung von Absicherungs- und dynamischen Preisstrategien.

Welcher Technologietrend bietet Trailer-OEMs neue Umsatzquellen?

Integrierte Telematik und Abonnements für vorausschauende Wartung steigern den Lebenszeitwert pro Einheit und differenzieren das Angebot.

Seite zuletzt aktualisiert am: