Marktgröße und Marktanteil für modulare Anhänger

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

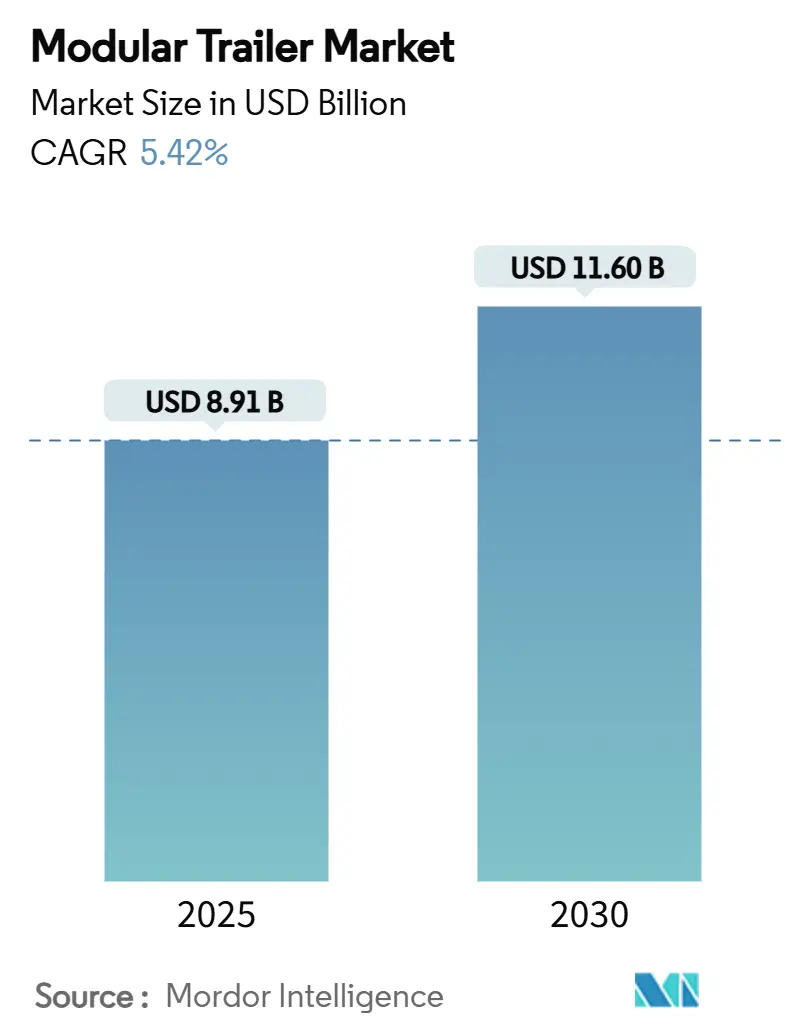

| Marktgröße (2025) | 8.91 Milliarden US-Dollar |

| Marktgröße (2030) | 11.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.42% CAGR |

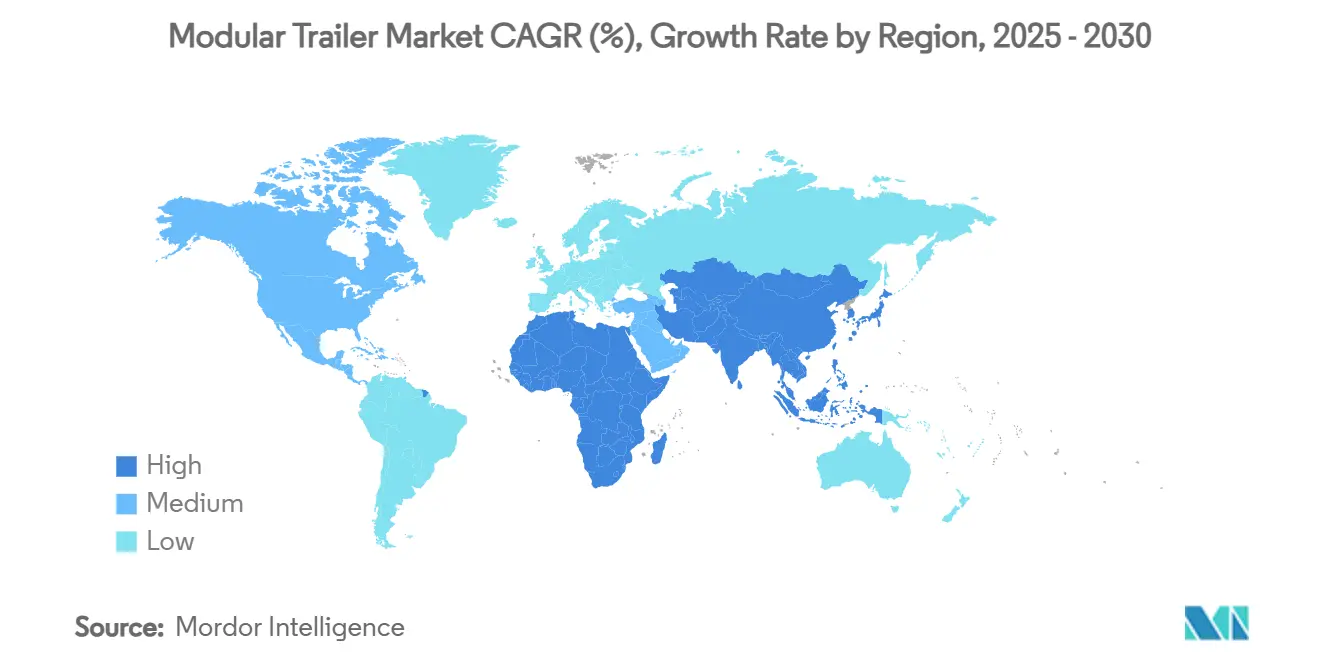

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für modulare Anhänger von Mordor Intelligence

Der Markt für modulare Anhänger wird im Jahr 2025 voraussichtlich einen Wert von 8,91 Milliarden USD erreichen und soll bis 2030 auf 11,60 Milliarden USD anwachsen, was einer CAGR von 5,42 % über den Zeitraum entspricht. Strengere EU-CO₂-Grenzwerte, ein stark wachsender Bedarf an Windenergie-Logistik und die rasche Einführung innovativer Telematiklösungen bilden gemeinsam die Grundlage für diese Expansion. Nordamerika hält mit 32,05 % den größten Marktanteil bei modularen Anhängern und profitiert von einem ausgereiften Schwerlasttransportnetz, während der asiatisch-pazifische Raum mit einer CAGR von 7,80 % das stärkste Wachstum verzeichnen soll, gestützt durch ein Infrastrukturprogramm im Wert von 26 Billionen USD. OEM-Hersteller investieren in leichte Fahrgestelle, um die vorgeschriebenen CO₂-Reduktionen von 7,5 % bzw. 10 % für Deichsel- und Sattelanhänger bis 2030 zu erfüllen. Elektrifizierte Achslösungen wie ZFs AxTrax 2 erzielen bis zu 16 % Kraftstoffeinsparungen für Dieselzugmaschinen und bis zu 40 % im Plug-in-Betrieb. Anhaltende Stahlpreisschwankungen und ein zunehmender Mangel an zertifizierten Schwerlastfahrern belasten jedoch die Gewinnmargen und die Anlagenauslastung.

Wichtigste Erkenntnisse des Berichts

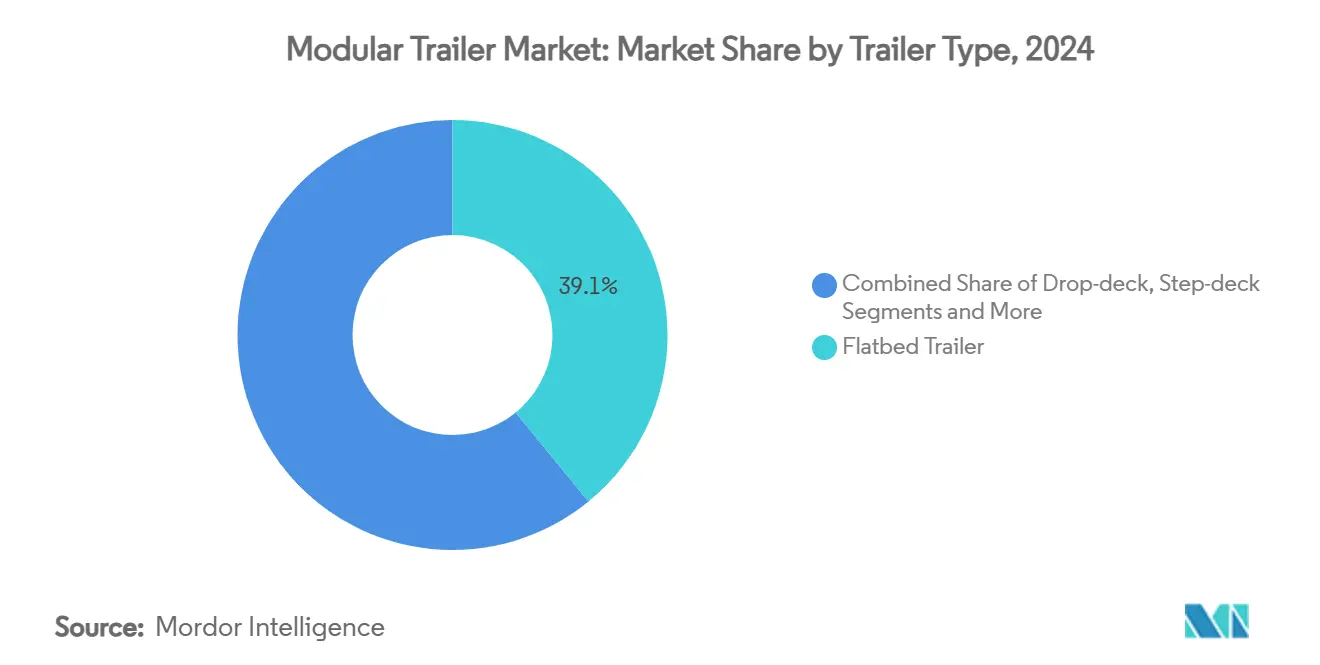

Nach Anhängertyp hielten Flachbetteinheiten im Jahr 2024 einen Marktanteil von 39,05 % bei modularen Anhängern, während Tiefladerplattformen bis 2030 voraussichtlich mit einer CAGR von 8,20 % wachsen werden.

Nach Achskonfiguration entfielen im Jahr 2024 46,28 % des Marktvolumens für modulare Anhänger auf Tandemsysteme, während Vierfach- und darüber liegende Konfigurationen bis 2030 voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

Nach Material dominierte Kohlenstoffstahl im Jahr 2024 mit einem Marktanteil von 70,95 % bei modularen Anhängern; Aluminiumrahmen sollen im Prognosezeitraum mit einer CAGR von 6,90 % wachsen.

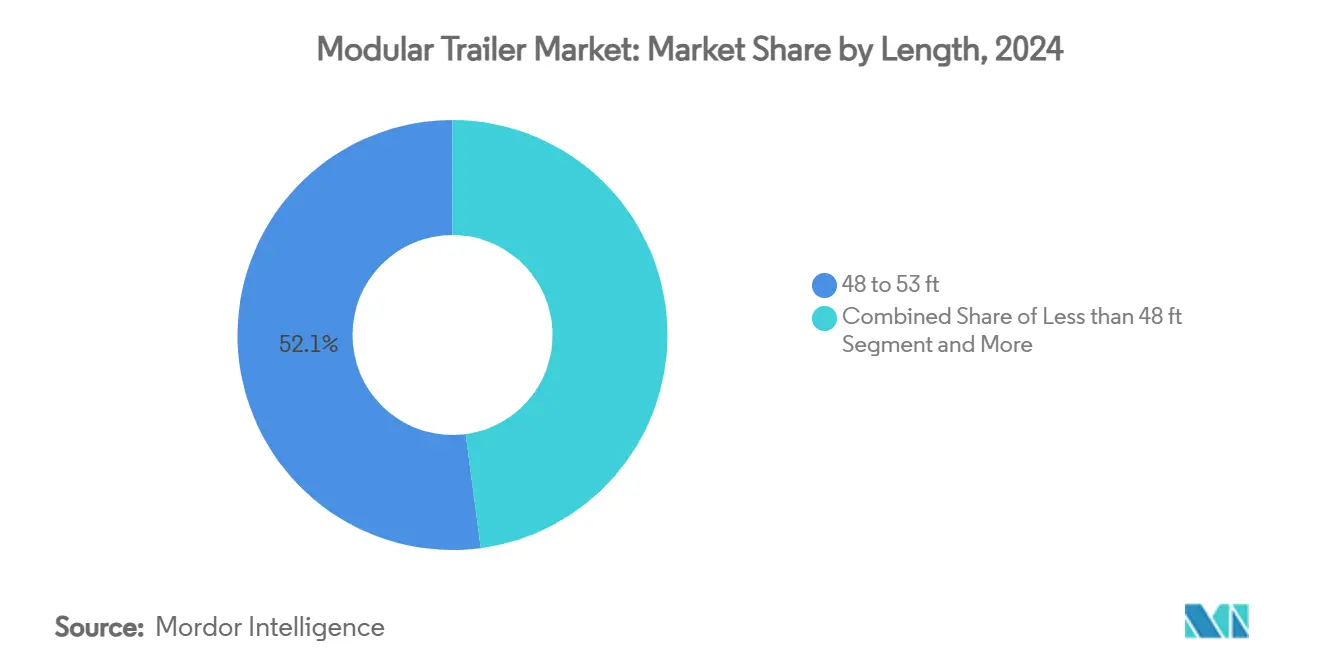

Nach Länge entfiel im Jahr 2024 ein Anteil von 52,10 % des Marktvolumens für modulare Anhänger auf die Kategorie 48 bis 53 Fuß, und Anhänger mit einer Länge von mehr als 60 Fuß sollen bis 2030 mit einer CAGR von 9,31 % wachsen.

Nach Endverbraucherbranche führte Bau und Infrastruktur im Jahr 2024 mit einem Umsatzanteil von 24,12 %, während die Windenergie-Logistik bis 2030 voraussichtlich mit einer CAGR von 11,30 % wachsen wird.

Nach Geografie entfielen im Jahr 2024 32,05 % des Marktanteils für modulare Anhänger auf Nordamerika, während der asiatisch-pazifische Raum im Zeitraum 2025–2030 voraussichtlich die höchste CAGR von 7,80 % erzielen wird.

Globale Trends und Erkenntnisse im Markt für modulare Anhänger

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Windblatt-Logistik fördert ausziehbare Anhänger | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mega-Infrastrukturkorridore in Südostasien | +0.9% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Leichtes Aluminium-Stahl-Hybridfahrgestell | +0.8% | Europa, Nordamerika, global | Mittelfristig (2–4 Jahre) |

| EU-CO₂-Vorschriften für Anhänger (EU 2019/1242) | +0.7% | Europa, globaler Einfluss | Kurzfristig (≤ 2 Jahre) |

| Intelligente Sensor-Telematik zur Senkung der Gesamtbetriebskosten | +0.6% | Nordamerika, global | Kurzfristig (≤ 2 Jahre) |

| Seltenerdelement-freie Elektroachsmodule | +0.4% | Europa, Nordamerika, global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zur Windblatt-Logistik treibt ausziehbare modulare Anhänger voran

Die Anforderungen an den Transport von Windturbinenblättern gestalten die Konstruktionsspezifikationen für Anhänger grundlegend um, da moderne Blätter eine Länge von 80 Metern überschreiten und ganze Baugruppen ein Gewicht von über 700 Tonnen erreichen. Die Komplexität der Routenplanung nimmt mit jedem Projekt zu, das mehrere Sichtprüfungen und Schleppkurvenanalysen erfordert, um Infrastruktureinschränkungen zu bewältigen, wie am Beispiel des Windparks Southland in Neuseeland und des Windparks Golden Plains in Australien deutlich wird[1] Luke Smith, Josh Tracey und Andrew Metherell, Herausforderungen beim Transport von Windturbinen überwinden: Warum Streckenbewertungen entscheidend sind,

Stantec, stantec.com.. Die Hersteller reagieren darauf, indem sie modulare Systeme entwickeln, die über herkömmliche Längenbeschränkungen hinausgehen und dabei die strukturelle Integrität für die Lieferung überdimensionierter Komponenten gewährleisten. Die Komplexität der Windblatt-Logistik schafft Markteintrittsbarrieren für kleinere Hersteller und konsolidiert den Marktanteil bei spezialisierten Schwerlasttransportanbietern mit ingenieurtechnischen Fähigkeiten.

Wachstum der Mega-Infrastrukturkorridorprojekte in Südostasien

Die Infrastrukturtransformation Südostasiens erfordert bis 2030 Transportinvestitionen von über 26 Billionen USD, wobei die Nachfrage nach Gütertransporten zwischen 2015 und 2030 voraussichtlich um fast 80 % steigen wird[2]Yasuyuki Sawada, Asiens nächster Infrastrukturboom,

ADB, adb.org. . Der südliche Wirtschaftskorridor, der Bangkok, Phnom Penh und Ho-Chi-Minh-Stadt verbindet, veranschaulicht diesen Wandel und erleichtert den grenzüberschreitenden Handel sowie die Beteiligung des Privatsektors an der Logistikinfrastruktur. Kambodschas Industrieentwicklungspolitik betont multimodale Transportsysteme, einschließlich des Verbesserungsprojekts der Nationalstraße Nr. 5, das die Logistikkapazität zwischen Phnom Penh und der thailändischen Grenze stärkt. Der Seeverkehr macht 90 % der Frachttonnenkilometer in der Region aus und schafft Nachfrage nach spezialisierten Transportlösungen vom Hafen ins Landesinnere. Der Fokus der Region auf Sonderwirtschaftszonen und vereinfachte Zollverfahren treibt die Nachfrage nach Containerfahrgestellen und intermodalen Anhängerkonfigurationen an.

OEM-Schwenk zu leichten Aluminium-Stahl-Hybridfahrgestellen

Materialinnovationen beschleunigen sich, da Hersteller Strategien zur Gewichtsreduzierung verfolgen, um die Nutzlastkapazität und Kraftstoffeffizienz zu steigern, wobei hochfester Stahl 10 % Gewichtseinsparungen bei Nutzfahrzeugen und 30 % Einsparungen bei Hauptrahmenkomponenten erzielt. Constelliums Beteiligung am Projekt M-LightEn demonstriert das Engagement der Industrie für ultraleichte Fahrgestellstrukturen mit dem Ziel einer 50-prozentigen Reduzierung der Kohlenstoffintensität und 25 % Gewichtseinsparungen unter Verwendung von 80 % recyceltem Aluminiummaterial. Die Entwicklung eines Fahrgestells aus kohlenstofffaserverstärktem Kunststoff durch CarbonTT erzielte eine Gewichtsreduzierung von 185 Kilogramm und eine Nutzlaststeigerung von 36 % bei spezialisierten Nutzfahrzeugen und adressiert damit urbane Logistikbeschränkungen unter der 3,5-Tonnen-Gewichtsgrenze[3]Stewart Mitchell, Pultrudiertes Fahrgestell aus kohlenstofffaserverstärktem Kunststoff ermöglicht 36 % mehr Nutzlast für spezialisierte Nutzfahrzeuge,

Composites Worlds, compositesworld.com.. Great Danes Konzeptanhänger aus Kohlenstofffaser demonstrierte Gewichtseinsparungen von 4.000 Pfund im Vergleich zu herkömmlichen Designs, wobei die Kohlenstofffaserkosten auf etwa 10 USD pro Pfund gesunken sind[4]Ryan Gehm, Konzeptanhänger aus Kohlenstofffaser von Great Dane reduziert Gewicht um 4.000 Pfund,

SAE International, sae.org..

Verschärfung der EU-CO₂-Konformitätsvorschriften für Anhänger (EU 2019/1242)

Die Vorschriften der Europäischen Union schreiben CO₂-Emissionsreduzierungen von 7,5 % für Deichselanhänger und 10 % für Sattelanhänger bis 2030 vor, wobei die übergeordneten Ziele für schwere Nutzfahrzeuge bis 2040 eine Reduzierung von 90 % vorsehen. Die Implementierung des Fahrzeugenergieverbrauchsberechnungstools (VECTO) verpflichtet Hersteller, die Einhaltung durch aerodynamische Optimierung, Gewichtsreduzierung und Verbesserungen des Reifenrollwiderstands nachzuweisen. Finanzielle Strafen bei Nichteinhaltung belaufen sich im Jahr 2025 auf 4.250 EUR pro gCO2/tkm und im Jahr 2030 auf 6.800 EUR, was unmittelbaren Kostendruck für die Hersteller erzeugt. Schmitz Cargobulls vollständig elektrischer Kühlanhänger S.KOe COOL veranschaulicht Compliance-Strategien und erfüllt die Anforderungen an emissionsfreie urbane Logistik. Der technologieneutrale Ansatz der Verordnung gibt Herstellern Flexibilität bei den Compliance-Methoden und schafft gleichzeitig Anreize für die Integration emissionsfreier Fahrzeuge. Straßenmautvorteile für effiziente Anhänger bieten betriebliche Kosteneinsparungen und fördern die Marktakzeptanz konformer Designs.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Schwerlastfahrern | -1.1% | Nordamerika, Europa, global | Mittelfristig (2–4 Jahre) |

| Langsame Homologation autonomer Anhängersteuerungssysteme | -1.0% | Europa, Nordamerika | Langfristig (4+ Jahre) |

| Volatile Stahlpreise | -0.8% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hafenengpässe verzögern Genehmigungen für Schwertransporte | -0.7% | Globale Seehäfen, insbesondere Asien und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahlpreise belasten kleine regionale Hersteller

Kleine regionale Hersteller sind aufgrund begrenzter Absicherungsmöglichkeiten und geringerer Verhandlungsmacht gegenüber Stahllieferanten im Vergleich zu großen OEM-Herstellern unverhältnismäßig stark betroffen. Zölle auf Stahl- und Aluminiumimporte verstärken den Kostendruck, wobei einige Hersteller Strategien zur Lieferantendiversifizierung und Rückverlagerung erkunden, um Lieferkettenunterbrechungen zu mindern. Die Verzögerung der Zolleinführung bis April 2025 bietet vorübergehende Entlastung, hält jedoch die Unsicherheit für Produktionsplanung und Preisstrategien aufrecht. Die Marktdominanz von Kohlenstoffstahl mit 70,95 % verstärkt die Preissensitivität in der gesamten Branche, was insbesondere kleinere Akteure mit begrenzten Materialalternativen betrifft. Hersteller passen sich durch Optimierung des Bestandsmanagements und strategische Lieferantenpartnerschaften an, obwohl eine Margenverengung in volatilen Phasen unvermeidlich bleibt.

Weltweiter Mangel an zertifizierten Schwerlastfahrern

Die Vereinigten Staaten sehen sich einem Fahrermangel von über 80.000 Stellen gegenüber, der sich bis 2030 aufgrund von Ruhestand, Stress und Erschöpfungsfaktoren, die den Beruf belasten, voraussichtlich verdoppeln wird. Schwerlasttransporte erfordern spezielle Zertifizierungen und Erfahrung mit Genehmigungen für überdimensionierte Ladungen, was zusätzliche Hürden bei der Fahrergewinnung und -bindung schafft. Der Mangel wirkt sich besonders auf die Auslastungsraten modularer Anhänger aus, da qualifizierte Fahrer Prämiengehälter verlangen und die Flexibilität beim Flotteneinsatz einschränken. Die Entwicklung autonomer Anhänger beschleunigt sich als Reaktion darauf, wobei Unternehmen wie Aurora und Waymo regulatorische Ausnahmegenehmigungen für Sicherheitsausrüstungsmodifikationen anstreben. Geschäftsmodelle wie Fahrer als Dienstleistung und Kapazität als Dienstleistung entstehen, um Arbeitskräfteengpässe zu bewältigen und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anhängertyp: Dominanz von Flachbettanhängern bei gleichzeitiger Beschleunigung von Tiefladerplattformen

Flachbettanhänger hielten im Jahr 2024 einen Marktanteil von 39,05 % und spiegeln damit ihre Vielseitigkeit im allgemeinen Frachtbereich und die etablierte Integration in Lieferketten wider. Tieflader-Konfigurationen entwickeln sich mit einer CAGR von 8,20 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch die Windenergie-Logistik und den Bedarf an Schwermaschinentransport, der spezialisierte Beladefähigkeiten erfordert. Flachbettanhänger dienen Bau- und Infrastrukturprojekten und profitieren insbesondere von der Infrastrukturinvestitionspipeline des asiatisch-pazifischen Raums im Wert von 26 Billionen USD. Tieflader mit abgesenktem Deck und Stufendeck-Konfigurationen adressieren höhenbeschränkte Ladungen und erhalten dabei die Nutzlasteffizienz für den Transport von Industrieausrüstungen aufrecht.

Die Nachfrage nach Containerfahrgestellen korreliert mit dem Seehandelsvolumen, da der Gütertransport in Südostasien bis 2030 voraussichtlich um 80 % steigen wird. Tankanhänger profitieren von der Aktivität im Öl- und Gassektor, obwohl das Wachstum aufgrund des Drucks durch die Energiewende nachlässt. ZFs TrailTrax-Elektrifizierungssystem demonstriert segmentübergreifende Anwendbarkeit und erzielt 16 % Energieeinsparungen für Dieselanwendungen sowie 40 % Verbesserungen durch Plug-in-Laden. Die Entwicklung des Segments spiegelt Spezialisierungstrends wider, wobei Hersteller zweckgebundene Lösungen statt Einheitslösungen entwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Achskonfiguration: Tandemsysteme führend, während Vierfach-Plus-Konfigurationen beschleunigen

Tandem-Achskonfigurationen dominieren mit einem Marktanteil von 46,28 % im Jahr 2024 und bieten eine optimale Gewichtsverteilung und Manövrierfähigkeit für den Standardfrachtbetrieb unter verschiedenen Straßenbedingungen. Vierfach- und darüber liegende Konfigurationen verzeichnen bis 2030 ein CAGR-Wachstum von 7,55 %, angetrieben durch den Transport von Schwerstlasten und die Lieferung von Windturbinenkomponenten, die eine maximale Lastverteilung erfordern. Einzelachssysteme dienen leichteren Anwendungen und der Stadtlieferung, während Tridem-Konfigurationen Kapazitätslücken für spezialisierte Industrietransporte schließen.

Die Verlagerung hin zu schwereren Frachtlasten erfordert fortschrittliche Achstechnologien, wobei Schmitz Cargobull im Jahr 2024 die Produktion seiner 2.000.000sten Achse feierte und dabei vollautomatisierte Fertigungsprozesse implementierte. Elektrische Generatorachsen gewinnen an Bedeutung, da die Telematikintegration zunimmt und intelligente Anhängerfunktionen sowie vorausschauende Wartungsfähigkeiten unterstützt werden. Die Einhaltung von Vorschriften treibt die Optimierung der Achskonfiguration voran, da EU-CO₂-Standards von Herstellern verlangen, die Gewichtsverteilung mit aerodynamischer Effizienz in Einklang zu bringen. Mehrachssysteme ermöglichen modulare Designflexibilität und erlauben es Betreibern, Anhänger basierend auf spezifischen Ladungsanforderungen und Streckenbeschränkungen zu konfigurieren.

Nach Material: Dominanz von Kohlenstoffstahl steht vor der Herausforderung durch Aluminium

Kohlenstoffstahl hält im Jahr 2024 aufgrund von Kostenvorteilen und etablierten Fertigungsprozessen einen Marktanteil von 70,95 %, obwohl Aluminiummaterialien mit einer CAGR von 6,90 % wachsen, da Gewichtsreduzierung für Kraftstoffeffizienz und Nutzlastoptimierung immer wichtiger wird. Hybride Aluminium-Stahl-Konfigurationen entstehen als Kompromisslösungen, die Gewichtseinsparungen mit strukturellen Integritätsanforderungen für Schwerlastanwendungen in Einklang bringen. Hochfeste Stahlinnovationen erzielen 10 % Gewichtseinsparungen bei Nutzfahrzeugen und halten dabei Haltbarkeitsstandards aufrecht.

Constelliums Produktion von ultrahochfestem Aluminium unter Verwendung von 80 % recyceltem Material demonstriert die Integration von Nachhaltigkeit mit Leistungsvorteilen. Kohlenstofffaseranwendungen bleiben eine Nische, zeigen jedoch Potenzial, wobei Great Danes Konzeptanhänger Gewichtseinsparungen von 4.000 Pfund bei sinkenden Materialkosten erzielt. Stahlpreisvolatilität schafft Chancen für alternative Materialien, obwohl Hersteller die Anfangskosten mit den Lebenszyklusvorteilen abwägen müssen. Die Materialauswahl berücksichtigt zunehmend die Einhaltung von Vorschriften, da EU-Emissionsstandards Strategien zur Gewichtsreduzierung bei allen Anhängerkonfigurationen fördern.

Nach Länge: Dominanz im mittleren Bereich mit erweitertem Wachstum

Anhänger mit einer Länge von 48 bis 53 Fuß halten im Jahr 2024 einen Marktanteil von 52,10 % und repräsentieren den Industriestandard für allgemeine Fracht- und intermodale Anwendungen, die für die Kompatibilität mit der Straßeninfrastruktur optimiert sind. Verlängerte Anhänger mit mehr als 60 Fuß verzeichnen mit einer CAGR von 9,31 % bis 2030 die höchste Wachstumsrate, angetrieben durch den Transport von Windenergie-Komponenten und spezialisierter Industrieladung, die eine maximale Längennutzung erfordert. Schwedens Genehmigung von Fahrzeugkombinationen mit mehr als 25,25 Metern, einschließlich nordischer Kombinationen von etwa 27 Metern, demonstriert die regulatorische Anpassung an längere Konfigurationen.

Kürzere Anhänger unter 48 Fuß dienen der Stadtlieferung und spezialisierten Anwendungen, bei denen Manövrierfähigkeit wichtiger ist als Kapazitätsüberlegungen. Das Segment von 53 bis 60 Fuß balanciert Kapazität mit der Einhaltung von Vorschriften in verschiedenen Rechtsbereichen. Der Transport von Windturbinenblättern treibt die Nachfrage nach ausziehbaren Konfigurationen an, da moderne Blätter 80 Meter überschreiten und eine ausgefeilte Routenplanung erfordern. Die Längenoptimierung spiegelt Prioritäten der betrieblichen Effizienz wider, wobei längere Anhänger die Transportkosten pro Einheit senken, während kürzere Konfigurationen die städtische Zugänglichkeit und Parkflexibilität verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führungsposition des Bausektors inmitten des Aufschwungs der Windenergie

Bau- und Infrastruktursektoren halten im Jahr 2024 einen Marktanteil von 24,12 % und profitieren von globalen Infrastrukturinvestitionsprogrammen und Urbanisierungstrends in Entwicklungsmärkten. Windenergie entwickelt sich mit einer CAGR von 11,30 % bis 2030 zum am schnellsten wachsenden Segment, was die Expansion erneuerbarer Energien und die spezialisierten Transportanforderungen für Turbinenkomponenten widerspiegelt, die herkömmliche Größenbeschränkungen überschreiten. Öl- und Gasanwendungen halten trotz des Drucks durch die Energiewende eine stabile Nachfrage aufrecht, während Bergbau und Metalle von Initiativen zur Gewinnung kritischer Mineralien profitieren, einschließlich der 870-Millionen-USD-Investition des US-Verteidigungsministeriums in inländische Lieferketten.

Verteidigungs- und Luft- und Raumfahrtanwendungen erfordern spezialisierte Konfigurationen für den Transport von Militärausrüstungen, wobei Rheinmetalls TGS-Mil Protected modulare Designfähigkeiten für missionsspezifische Anforderungen demonstriert. Jedes Endverbrauchersegment treibt unterschiedliche Anhängerspezifikationen voran, von den Längenanforderungen der Windenergie bis hin zu den Schutzstandards des Verteidigungssektors. Die Diversifizierung über Branchen hinweg sorgt für Marktstabilität, während spezialisierte Segmente Premiumpreise für technisch entwickelte Lösungen erzielen.

Geografische Analyse

Nordamerikas Marktanteil von 32,05 % im Jahr 2024 spiegelt die ausgereifte Schwerlastinfrastruktur der Region und die etablierten regulatorischen Rahmenbedingungen wider, die den Transport überdimensionierter Ladungen über Staatsgrenzen hinweg erleichtern. Die Vereinigten Staaten stehen vor kritischen Herausforderungen mit einem Fahrermangel von über 80.000 Stellen, der sich bis 2030 verdoppeln soll, was die Entwicklung autonomer Lkw mit potenziellen Adoptionsraten von 13 % bis 2035 beschleunigt. Frachtengpässe verursachen jährlich 243 Millionen Lkw-Stunden Verzögerung und kosten etwa 7,8 Milliarden USD, was Infrastrukturverbesserungsinitiativen vorantreibt. Kanada profitiert von Rohstoffgewinnungsaktivitäten, die spezialisierte Transportlösungen erfordern, während die Expansion des mexikanischen Fertigungssektors das Wachstum der Anhängernachfrage unterstützt.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 7,80 % bis 2030 zur am schnellsten wachsenden Region, angetrieben durch den Infrastrukturboom Südostasiens, der bis 2030 Transportinvestitionen von über 26 Billionen USD erfordert. Die Gütertransportnachfrage soll zwischen 2015 und 2030 um fast 80 % steigen, wobei der Seeverkehr 90 % der Frachttonnenkilometer ausmacht und Transportmöglichkeiten vom Hafen ins Landesinnere schafft. Der südliche Wirtschaftskorridor, der Bangkok, Phnom Penh und Ho-Chi-Minh-Stadt verbindet, erleichtert den grenzüberschreitenden Handel und die Entwicklung der Logistikinfrastruktur. Chinas Fertigungsdominanz und Indiens Infrastrukturentwicklung schaffen eine erhebliche Anhängernachfrage, während Indonesien und andere ASEAN-Nationen von Verbesserungen der regionalen Konnektivität profitieren.

Europa hält eine bedeutende Marktpräsenz aufrecht und navigiert dabei durch strenge CO₂-Konformitätsanforderungen, die bis 2030 Emissionsreduzierungen von 7,5 % für Deichselanhänger und 10 % für Sattelanhänger vorschreiben. Schwedens Genehmigung von Fahrzeugkombinationen mit mehr als 25,25 Metern demonstriert die regulatorische Anpassung an spezialisierte Transportbedürfnisse. Deutschland führt die Fertigungsinnovation an, wobei Unternehmen wie Schmitz Cargobull über 97 Millionen EUR in Produktentwicklung und Nachhaltigkeitsinitiativen investieren und dabei einen europäischen Marktanteil von 25 % erzielen. Der Fokus der Region auf Dekarbonisierung treibt Elektrifizierungsinitiativen voran, wobei ZFs TrailTrax-System 16 % Energieeinsparungen für Dieselanwendungen erzielt.

Wettbewerbslandschaft

Der Markt für modulare Anhänger weist eine moderate Fragmentierung auf, wobei etablierte europäische Hersteller durch technologische Innovation und Fertigungsskalenvorteile Führungspositionen behaupten. Schmitz Cargobull demonstriert Marktkonsolidierungstrends, steigert den europäischen Marktanteil und produziert jährlich rund 60.000 Fahrzeuge bei einem Umsatz von 2,4 Milliarden EUR. Strategische Partnerschaften gestalten die Wettbewerbsdynamik neu, wie der Erwerb eines 26-prozentigen Anteils an Australiens MaxiTRANS durch Schmitz Cargobull und die Entwicklung der Faymonville Group-Anlage in Arkansas für die Expansion in Nordamerika zeigen. Die technologische Differenzierung beschleunigt sich durch Elektrifizierungsinitiativen, wobei ZFs TrailTrax-Systempartnerschaften und Range Energys eTrailer jährliche Einsparungen von bis zu 20.000 USD pro Anhänger erzielen.

Chancen in unerschlossenen Bereichen entstehen bei autonomen Anhängersystemen und der Integration intelligenter Telematik, wie Patentanmeldungen für die Überwachung des Lagerzustands und Technologien zur Optimierung der Stromversorgung zeigen. Die Wettbewerbsintensität nimmt zu, da Hersteller regulatorische Konformitätsanforderungen bewältigen, wobei EU-CO₂-Standards Differenzierungsmöglichkeiten für Unternehmen schaffen, die aerodynamische und leichte Lösungen entwickeln. Kleinere regionale Hersteller stehen unter Margendruck durch Stahlpreisvolatilität und begrenzte Skalenvorteile, was die Branchenkonsolidierung möglicherweise beschleunigt. Das Entstehen von Anhänger-als-Dienstleistung-Modellen, exemplifiziert durch Wabash's nationalen Netzwerkansatz, stellt traditionelle Eigentumsstrukturen in Frage und schafft neue Wettbewerbsdynamiken, die auf die Optimierung der Auslastung statt auf den Verkauf von Anlagen ausgerichtet sind.

Marktführer in der Branche für modulare Anhänger

Schmitz Cargobull

Goldhofer

Faymonville

Scheuerle (TII Group)

Wabash National Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Der Anhängerhersteller Montracon wurde von der Investmentgesellschaft Martin Group übernommen, wobei die neuen Eigentümer sich verpflichteten, in die Marke, die Mitarbeiter und die Produkte des Unternehmens zu investieren und den Betrieb unverändert fortzuführen.

- Februar 2025: ZF und Range Energy gaben die Partnerschaftsintegration von ZFs AxTrax 2 E-Achse in das eTrailer-System von Range bekannt, mit prognostizierten jährlichen Einsparungen von 20.000 USD pro Anhänger und 70 % Emissionsreduzierungen bei erwarteten Erstlieferungen im Jahr 2025.

- Januar 2025: Schmitz Cargobull gab die Erweiterung seines Auslieferungszentrums für Kühl- und Kofferaufbau-Sattelanhänger am Standort Vreden bekannt, mit der Schaffung von 750 neuen Stellplätzen und einer Reduzierung der CO₂-Emissionen um etwa 150 Tonnen jährlich.

Umfang des globalen Berichts über den Markt für modulare Anhänger

| Flachbett |

| Tieflader mit abgesenktem Deck |

| Stufendeck |

| Tieflader |

| Tankanhänger |

| Containerfahrgestell |

| Einzel |

| Tandem |

| Tridem |

| Vierfach und darüber |

| Kohlenstoffstahl |

| Aluminium |

| Aluminium-Stahl-Hybrid |

| Weniger als 48 Fuß |

| 48 bis 53 Fuß |

| 53 bis 60 Fuß |

| Mehr als 60 Fuß |

| Bau und Infrastruktur |

| Windenergie |

| Öl und Gas |

| Bergbau und Metalle |

| Verteidigung und Luft- und Raumfahrt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Mexiko | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anhängertyp | Flachbett | |

| Tieflader mit abgesenktem Deck | ||

| Stufendeck | ||

| Tieflader | ||

| Tankanhänger | ||

| Containerfahrgestell | ||

| Nach Achskonfiguration | Einzel | |

| Tandem | ||

| Tridem | ||

| Vierfach und darüber | ||

| Nach Material | Kohlenstoffstahl | |

| Aluminium | ||

| Aluminium-Stahl-Hybrid | ||

| Nach Länge | Weniger als 48 Fuß | |

| 48 bis 53 Fuß | ||

| 53 bis 60 Fuß | ||

| Mehr als 60 Fuß | ||

| Nach Endverbraucherbranche | Bau und Infrastruktur | |

| Windenergie | ||

| Öl und Gas | ||

| Bergbau und Metalle | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für modulare Anhänger?

Die Marktgröße für modulare Anhänger betrug im Jahr 2025 8,91 Milliarden USD und soll bis 2030 auf 11,60 Milliarden USD anwachsen.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2030 die höchste CAGR von 7,80 % verzeichnen, gestützt durch eine Infrastrukturpipeline im Wert von 26 Billionen USD.

Wie wirken sich EU-Vorschriften auf das Anhängerdesign aus?

EU 2019/1242 verpflichtet Deichsel- und Sattelanhänger, CO₂ bis 2030 um jeweils 7,5 % bzw. 10 % zu reduzieren, was die breitere Einführung von Leichtbaumaterialien und aerodynamischen Ausstattungen fördert.

Welcher Anhängertyp wächst am schnellsten?

Tieflader wachsen mit einer CAGR von 8,20 % aufgrund des gestiegenen Bedarfs an Windenergie- und Schwermaschinentransporten.

Seite zuletzt aktualisiert am: