Marktgröße und Marktanteil der Eisenbahn-Telematik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 6.94 Milliarden US-Dollar |

| Marktgröße (2030) | 10.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Eisenbahn-Telematik von Mordor Intelligence

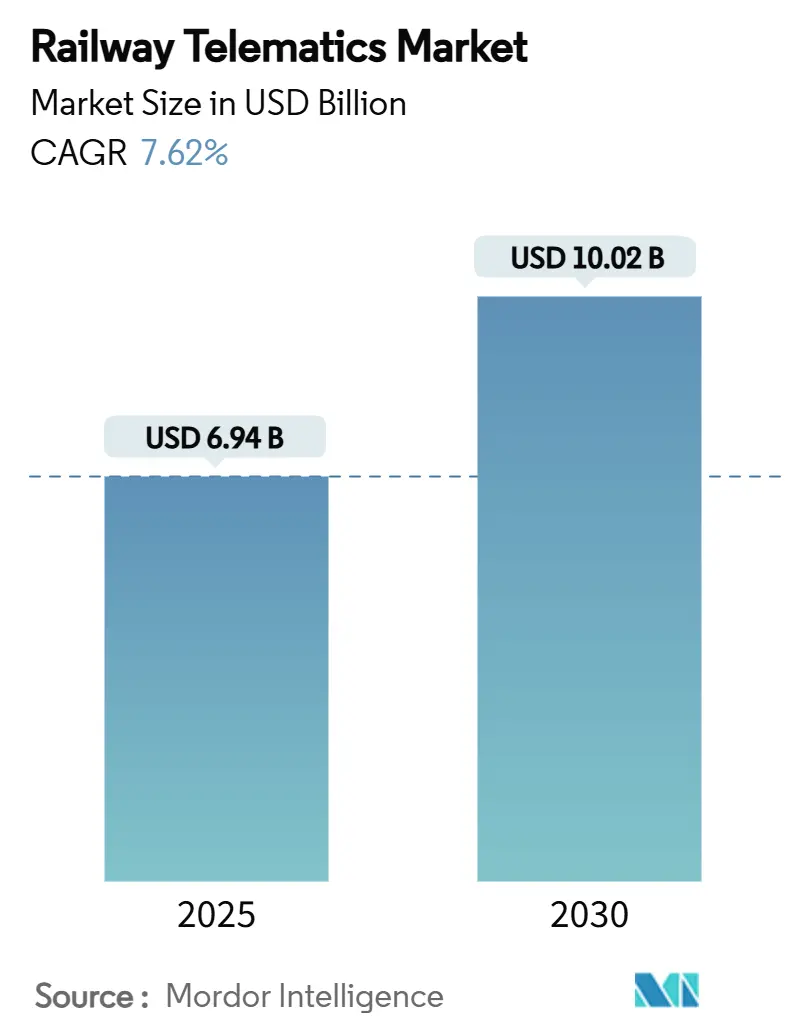

Die Marktgröße für Eisenbahn-Telematik beläuft sich im Jahr 2025 auf 6,94 Milliarden USD und wird bis 2030 voraussichtlich auf 10,02 Milliarden USD ansteigen, was einer CAGR von 7,62 % entspricht. Steigende Digitalisierungsbudgets, sinkende Sensorpreise und verbindliche Echtzeitvorschriften für die Betriebssicherheit schaffen gemeinsam eine klare wirtschaftliche Grundlage für groß angelegte Implementierungen. Betreiber betrachten Telematik als den schnellsten Weg zu einer höheren Anlagenauslastung, kürzeren Standzeiten und einer messbaren Reduzierung von Sicherheitsvorfällen. Der gleichzeitige Wandel von hardwarezentrierten zu softwaredefinierte Architekturen vergrößert den Leistungsvorsprung zwischen frühen Anwendern und Nachzüglern. Der Wettbewerbsdruck verschärft sich, da Spezialisten für Cloud, Satellit und Edge-Computing mit etablierten Schienenfahrzeugherstellern zusammenarbeiten, um integrierte, cyber-resiliente Plattformen anzubieten.

Wesentliche Erkenntnisse des Berichts

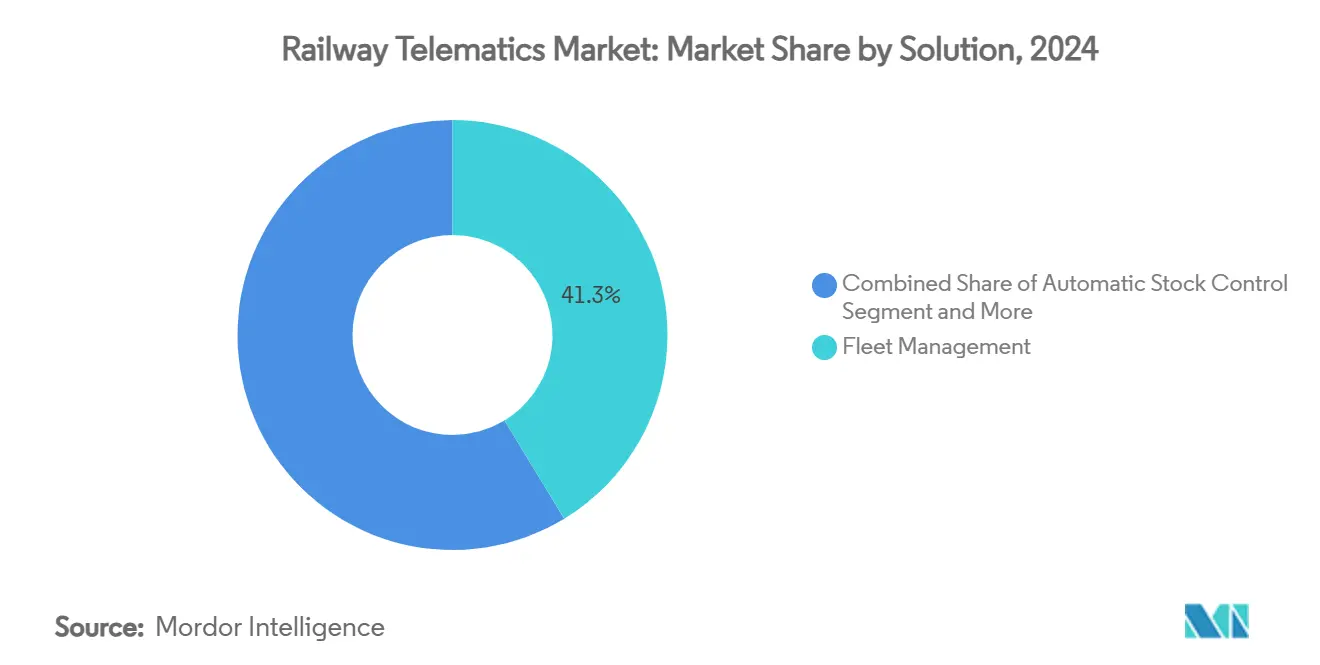

- Nach Lösung hielt das Flottenmanagement im Jahr 2024 einen Marktanteil von 41,33 % am Markt für Eisenbahn-Telematik, während der Fernzugriff auf Daten mit einer CAGR von 8,46 % bis 2030 voranschreitet.

- Nach Waggontyp führten Kesselwagen im Jahr 2024 mit einem Umsatzanteil von 33,15 %, während Kühlboxwagen bis 2030 voraussichtlich mit einer CAGR von 9,24 % wachsen werden.

- Nach Komponente entfielen im Jahr 2024 49,21 % der Marktgröße für Eisenbahn-Telematik auf Telematik-Steuergeräte, und Multifunktionssensoren werden voraussichtlich mit einer CAGR von 8,16 % wachsen.

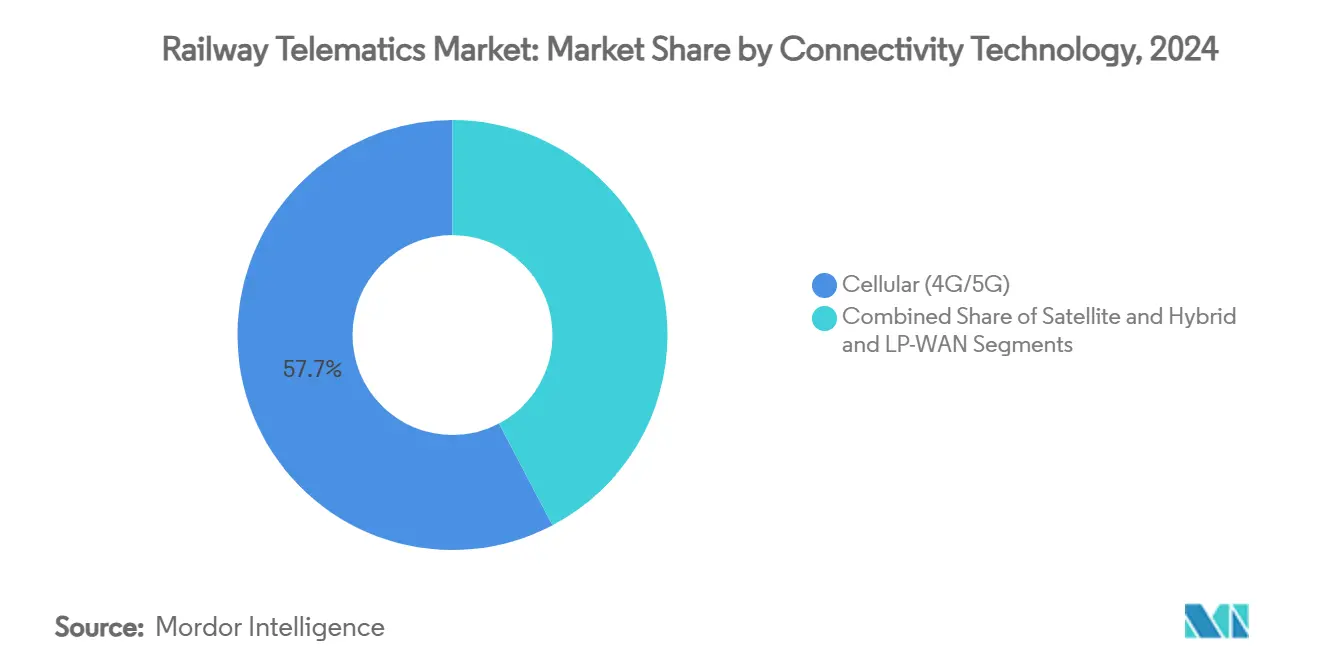

- Nach Konnektivitätstechnologie entfielen im Jahr 2024 57,66 % des Marktanteils auf Mobilfunknetze, und hybride sowie LP-WAN-Verbindungen sind auf eine CAGR von 10,12 % bis 2030 ausgerichtet.

- Nach Anwendung dominierte der Güterverkehr im Jahr 2024 mit einem Anteil von 83,11 %, während der Personenverkehr mit einer CAGR von 9,14 % wachsen wird, da der Bedarf an urbaner Mobilität zunimmt.

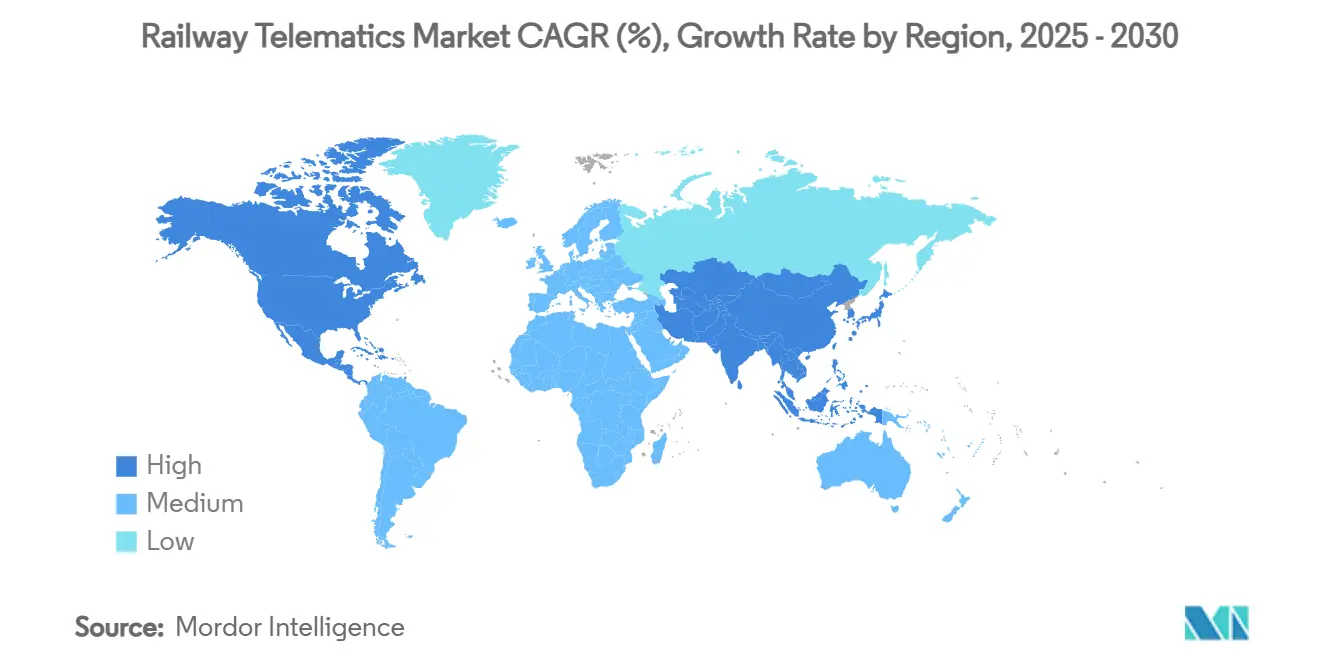

- Nach Geografie dominierte Nordamerika den Markt für Eisenbahn-Telematik im Jahr 2024 mit einem Anteil von 39,56 %, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 8,71 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Eisenbahn-Telematik

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Digitalisierungsprogramme für intelligente Schienenwege und Finanzierungszusagen | +1.9% | Schwerpunkt EU und Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Verbindliche Echtzeitvorschriften für Sicherheit und Transparenz | +1.5% | Führungsrolle Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Sensoren und LP-WAN-Konnektivität | +1.3% | Global, schnellste Verbreitung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende private Waggon-Leasingmodelle im Güterverkehr | +1.1% | Kernmarkt Nordamerika, Ausweitung auf weitere Regionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Nachweise zum Return on Investment bei vorausschauender Instandhaltung | +0.9% | Zunächst in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für quantensicheres Satelliten-IoT | +0.3% | Beschränkt auf fortgeschrittene Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierungsprogramme für intelligente Schienenwege und Finanzierungszusagen

Nationale Budgets für die Erneuerung der Signaltechnik und Automatisierung gestalten die Beschaffungszyklen neu. Norwegens ERTMS-fähiges Programm im Wert von 3 Milliarden EUR und Deutschlands Initiative Digitale Schiene belegen, dass staatliche Mittel nun offene, interoperable Telematikschichten priorisieren und nicht mehr einzelne Hardwarekäufe. Der Plan der Europäischen Union, veraltete Signalsysteme bis 2040 abzulösen, standardisiert Schnittstellen und reduziert das Integrationsrisiko für Anbieter. SNCF hat 96 % eines Schienenausbaubudgets von 5,0 Milliarden EUR für digitale Anlagen vorgesehen, was private Co-Investitionsmöglichkeiten beschleunigt [1]"SNCF-Investitionsplan 2025," SNCF Group, sncf.com. Nordamerikanische Güterbahnen spiegeln diesen Trend wider, indem sie 110 Millionen USD für Kommunikationsaufrüstungen bündeln. In allen Regionen belohnen Kapitalzusagen Anbieter, die Hardware, Software und lebenszyklusbegleitende Cyber-Unterstützung in einem einzigen Vertrag bündeln.

Verbindliche Echtzeitvorschriften für Sicherheit und Transparenz

Die Regulierungsbehörden gehen von Leitlinien zur Durchsetzung über. Die vorgeschlagene Regelung der Transportation Security Administration verpflichtet nahezu 300 Eisenbahnunternehmen zur Einführung einer 24-stündigen Meldepflicht für Cybervorfälle und zur kontinuierlichen Überwachung, wodurch Telematik von einer optionalen zu einer erforderlichen Infrastruktur wird. Die erweiterten Zugsteuerungsvorschriften von Transport Canada sehen Bußgelder für Strecken vor, denen automatische Bremssysteme und Besatzungswarntechnologien fehlen [2]"Erweiterte Zugsteuerungsvorschriften," Transport Canada, transportcanada.gc.ca. In Europa verpflichtet die Richtlinie zur Resilienz kritischer Einrichtungen die Betreiber zur Durchführung jährlicher Risikoprüfungen und zum Nachweis telemetriebasierter Minderungspläne. Compliance-Fristen lenken Budgets auf zertifizierte, sichere Datenplattformen um und verkürzen die Amortisationszeiten für Investitionen, die früher ausschließlich auf betrieblichen Einsparungen beruhten.

Sinkende Kosten für Sensoren und LP-WAN-Konnektivität

Die durchschnittlichen Preise für Multifunktionssensoren sind unter 50 USD gefallen und öffnen die Tür für die vollständige Instrumentierung ganzer Flotten. Ausgereifte LoRaWAN-Ökosysteme bieten nun eine mehrjährige Batterielebensdauer und monatliche Betriebskosten von unter 10 USD pro Waggon – ein Bruchteil der herkömmlichen Mobilfunkgebühren. Die Satelliten-IoT-Versuche von Getlink auf grenzüberschreitenden Güterkorridoren zeigen, dass eine globale Abdeckung nicht mehr kostenunwirtschaftlich ist. In die neuesten Sensorbaugruppen eingebettete Edge-Analyse-Module reduzieren das Backhaul-Datenvolumen um 70 %, senken Carrier-Kosten und verringern den Cybersicherheits-Fußabdruck. Da die Amortisationszyklen auf vielen Güterrouten auf unter 18 Monate sinken, verlagern sich Beschaffungsentscheidungen hin zur Plattformqualität statt zu den anfänglichen Hardwarekosten.

Wachsende private Waggon-Leasingmodelle im Güterverkehr

Güterverkehrsbetreiber mit schlanken Anlagenstrukturen wünschen sich präzise Einblicke in Auslastung und Instandhaltung. Der führende Leasinggeber GATX hat eine cloudnative Überwachungslösung ausgewählt, die Stoßereignisse, Laufleistung und Standzeiten verfolgt und so die Abrechnungsgenauigkeit für Kunden verbessert. Das RailPulse-Konsortium fungiert nun als herstellerneutraler Datenaustausch, der es jedem zertifizierten Sensor ermöglicht, standardisierte Daten zu übertragen, wodurch eine wesentliche Hürde für das Leasing durch mehrere Betreiber beseitigt wird. Hochgranulare Daten bilden die Grundlage für vorausschauende Instandhaltung, halten Leasingwaggons länger im Einsatz und steigern die Rendite auf das eingesetzte Kapital. Investoren stellen fest, dass Flotten mit digitalen Zwillingen einen höheren Wiederverkaufswert erzielen, was den Adoptionskreislauf verstärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fragmentierte Daten- und Kommunikationsstandards | -1.6% | Grenzüberschreitender Betrieb weltweit | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen im Schienenverkehr und Haftungsrisiken | -1.1% | Entwickelte Märkte unter strenger Aufsicht | Kurzfristig (≤ 2 Jahre) |

| Mangel an streckenseitiger Stromversorgung und Backhaul auf ländlichen Strecken | -0.8% | Abgelegene Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Hohe Nachrüstungskapitalkosten für veraltetes Rollmaterial | -0.7% | Reife Netze mit alternden Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Daten- und Kommunikationsstandards

Die Migration von GSM-R zum künftigen mobilen Kommunikationssystem für den Schienenverkehr (FRMCS) verläuft nach uneinheitlichen Zeitplänen, was Telematikanbieter zwingt, mehrere Protokollstapel parallel zu unterstützen [3]"FRMCS-Technisches Briefing," Internationaler Eisenbahnverband, uic.org. Nordamerika erprobt IEEE 802.16t für privates 5G im Schienenverkehr, das mit europäischen Rollouts inkompatibel ist und den Integrationsaufwand für globale Betreiber erhöht. Unterschiedliche Datenwörterbücher bedeuten, dass identische Temperaturmesswerte häufig in unterschiedlichen Formaten ankommen, was die Dashboard-Konsolidierung verlangsamt. Güterwaggons, die Grenzen überqueren, können die Konnektivität verlieren oder in Rückfallmodi wechseln, denen erweiterte Analyse-Schnittstellen fehlen. Solange multilaterale Gremien keine Einigkeit über die Schnittstellenkonformität erzielen, werden Betreiber zusätzliche Kostenpuffer einkalkulieren, die die CAGR des Gesamtmarktes für Eisenbahn-Telematik dämpfen.

Cybersicherheitsschwachstellen im Schienenverkehr und Haftungsrisiken

Cybervorfälle im Schienenverkehr sind in den vergangenen fünf Jahren um 220 % gestiegen und übertreffen damit die Bedrohungen in der Luftfahrt und Schifffahrt. Moderne Signaltechnik verbindet Betriebs- und IT-Netzwerke und legt Angriffsvektoren frei, die veraltete Eisenbahnstandards nie vorhergesehen haben. Die Versicherungsprämien für Strecken mit rein digitalen Steuerungssystemen sind deutlich gestiegen und belasten die Budgets für neue Telematikprojekte. Betreiber haben Schwierigkeiten, die Haftung aufzuteilen, wenn Sensoren, Gateways und Cloud-Hosts alle zur Risikostruktur beitragen. Während Normungsgremien an der Zertifizierung sicherer Architekturen arbeiten, können Beschaffungspausen mehrjährige Expansionen verzögern und die Nachfrage im Markt für Eisenbahn-Telematik vorübergehend abkühlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Flottenmanagement dominiert die betriebliche Effizienz

Flottenmanagementlösungen generierten im Jahr 2024 41,33 % des Umsatzes, da Eisenbahnunternehmen die Echtzeit-Ortung von Waggons, deren Zustandsüberwachung und die Reduzierung von Standzeiten priorisierten. Leistungsstarke Dashboards wandeln rohe GPS- und Sensorsignale in Dispositionsmaßnahmen um, die die Umlaufzeit verkürzen und den Kraftstoffverbrauch senken, und festigen damit ihren Status als Kernmodule in jeder Implementierung im Markt für Eisenbahn-Telematik. Der Fernzugriff auf Daten ist der am schnellsten wachsende Bereich mit einer CAGR von 8,46 %, da Cloud-APIs es Planern ermöglichen, historische und Live-Daten gleichzeitig auszuwerten. Plattformen für automatische Bestandskontrolle und Verfolgung nehmen eine mittlere Position ein und speisen strukturierte Ereignisse in Unternehmenssysteme ein, um Schienenflüsse mit übergeordneten Lieferkettenknoten abzustimmen.

Der Wandel hin zu integrierten Cloud-Microservices verwischt die Grenzen zwischen traditionellen Kategorien und veranlasst Anbieter, Bestandslogik in Flottentools zu integrieren und einfache Verfolgungsfunktionen in höherwertige Analysepakete einzubetten. Nischenlösungen wie Energieoptimierung finden bei elektrifizierten Personenverkehrsnetzen, die ESG-Kennzahlen anstreben, aufgeschlossene Nutzer. Zusammen treiben diese Trends den Markt für Eisenbahn-Telematik in Richtung vollständiger, abonnementbasierter Ökosysteme, die Anbieter mit kontinuierlichen Einnahmen und Betreiber mit dauerhafter Funktionalität belohnen.

Nach Waggontyp: Kesselwagen führen im spezialisierten Transport

Kesselwagen trugen im Jahr 2024 33,15 % des Umsatzes bei, da Gefahrgutflüssigkeiten eine zertifizierte Überwachung von Temperatur, Druck und Stoßereignissen erfordern, um strenge behördliche Prüfungen zu bestehen. Ihr höherer Umsatz pro Einheit rechtfertigt Investitionen in Mehrkanaliger Sensorcluster und redundante Kommunikationswege. Kühlboxwagen verzeichnen den stärksten Anstieg mit einem jährlichen Wachstum von 9,24 %, da die globale Kühlkettennachfrage für Lebensmittel und Pharmazeutika zunimmt. Betreiber rüsten diese Waggons mit präzisen Temperatursensoren und Türöffnungsalarmen aus, um die Einhaltung von Gesundheitsvorschriften zu gewährleisten.

Schüttgutwagen und Taschenwagen gewinnen durch Feuchtigkeits- und Lastverteilungssensoren an Wert, die den Warendurchsatz verbessern, indem sie Terminals über die Ankunft leerer Waggons informieren. Spezialwaggons runden das Segment ab, indem sie Automobil-, Holz- und Schwermaschinentransporte bedienen, jeweils mit maßgeschneiderten Telematiknutzlasten. Unterschiede in der regulatorischen Exposition, dem Frachtgutswert und der Reisedauer bestimmen unterschiedliche Sensordichten und schaffen einen vielfältigen Designraum, der die Lieferanteninnovation fördert und das Wachstum im gesamten Markt für Eisenbahn-Telematik unterstützt.

Nach Komponente: Telematik-Steuergeräte verankern die Systemarchitektur

Telematik-Steuergeräte entfielen im Jahr 2024 auf 49,21 % der Ausgaben, da sie Datenerfassung, Edge-Verarbeitung und Backhaul-Auswahl in einem einzigen robusten Gehäuse koordinieren. Robuste Telematik-Steuergeräte umfassen nun integrierte Gateways, die ohne menschliches Eingreifen zwischen Mobilfunk-, Satelliten- und LP-WAN-Verbindungen wechseln können, was die Betriebszeit erhöht. Multifunktionssensoren folgen als die am schnellsten wachsende Komponente mit einer Wachstumsrate von 8,16 %, da die Stückkosten sinken und die Bauformen kompakter werden.

Energiegewinnungs-Zusatzmodule nutzen Vibrations- und Solarenergie, um die Batterielebensdauer auf über fünf Jahre zu verlängern und routinemäßige Wartungsstopps zu eliminieren. Edge-Analyse-Module verarbeiten Vibrationssignaturen lokal, um Lagerschäden zu erkennen und Terabytes an Mobilfunkkosten einzusparen. Cloud-Software vervollständigt den Technologiestapel und liefert flottenweite Übersichten, die Wartungsaufträge in Unternehmensanlagensystemen auslösen. Insgesamt halten diese Fortschritte die Marktgröße für Eisenbahn-Telematik auf Wachstumskurs, gestützt auf modulare, interoperable Hardware in Verbindung mit kontinuierlichen Software-Updates.

Nach Konnektivitätstechnologie: Dominanz des Mobilfunks steht vor hybrider Herausforderung

Mobilfunkverbindungen über 4G und 5G generierten im Jahr 2024 57,66 % des Umsatzes, da Mobilfunkmasten bereits viele Güterkorridore abdecken und Fahrgäste Breitbanddienste erwarten. Private LTE-Lizenzen ermöglichen es Betreibern, Kanäle für geschäftskritische Sprach- und Datenkommunikation zu reservieren und Züge vor Verbraucherstaus zu schützen. Hybride und LP-WAN-Verbindungen übernehmen die Wachstumsführerschaft mit einer CAGR von 10,12 %, indem sie niedrige Datenraten für Zustandsmeldungen mit Satellitenverbindungen für schwer erreichbare Streckenabschnitte kombinieren.

Globale Versuche mit FRMCS zeigen Kapazitätssteigerungen gegenüber GSM-R, die den wachsenden Sensordatenverkehr ohne neue Spektrumsversteigerungen bewältigen. Satelliten in niedrigen Umlaufbahnen erweitern die Abdeckung auf arktische Bergbaugebiete und Wüstenhäfen und binden geografisch isolierte Strecken in das digitale Netz ein. Diese gemischten Architekturen senken die Lebenszykluskosten für Konnektivität – ein entscheidender Faktor für Rollmaterial mit einer geplanten Betriebsdauer von dreißig Jahren und ein wesentlicher Treiber für den Markt für Eisenbahn-Telematik.

Nach Anwendung: Güterverkehr treibt das Marktwachstum

Der Güterverkehr erzielte im Jahr 2024 einen Umsatzanteil von 83,11 %, da Anlagenauslastung, Standzeiten und Sicherheitsvorfälle das Betriebsergebnis direkt beeinflussen. Sensoren erfassen Vibrations-, Last- und Temperaturzustände, die KI-Modelle speisen und Komponentenausfälle weit vor katastrophalen Ereignissen vorhersagen. Echtzeit-Ortung in Verbindung mit Rangierbahnhof-Managementsoftware reduziert Terminalstaus und verbessert den Lokomotivdurchsatz.

Der Personenverkehr wird aufgrund von Urbanisierung und Agenden für umweltfreundliche Mobilität mit einer CAGR von 9,14 % wachsen. Telematik ermöglicht Pünktlichkeit, Fahrgastmanagement und Energieeinsparungen durch Auslauf- und Rekuperationsbremsanalysen. Eine Konvergenz findet dort statt, wo gemischte Güter- und Pendlerstrecken eine gemeinsame Infrastruktur nutzen, was Anbieter dazu veranlasst, Plattformen zu entwickeln, die unterschiedliche Latenz- und Sicherheitsanforderungen in Einklang bringen und dennoch auf gemeinsamen Datenfabrics laufen. Diese doppelten Anforderungen verbreitern die adressierbare Nachfrage und sichern den robusten Aufwärtstrend des Marktes für Eisenbahn-Telematik.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 39,56 %, was auf jahrzehntelange Dominanz im Güterverkehr, private Kapitalinvestitionen und regulatorischen Druck für cyber-sichere Betriebsabläufe zurückzuführen ist. Der Verband der amerikanischen Eisenbahnen investierte 110 Millionen USD in Kommunikationsaufrüstungen und verankerte damit das landesweite Engagement für interoperable Plattformen. Das RailPulse-Konsortium bündelt Daten konkurrierender Eisenbahnunternehmen, um eine einheitliche Telematikschicht zu schaffen, die doppelte Ausgaben eliminiert und gleichzeitig die Analysekompetenz vorantreibt.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,71 % bis 2030 das schnellste Wachstum, da Megaprojekte die Nachfrage neu gestalten. Chinas Korridore der Belt-and-Road-Initiative integrieren Telematik bereits während der Bauphase, überspringen veraltete Stufen und betten von Beginn an 5G-, Satelliten- und Edge-Knoten ein. Indiens automatisches Schutzsystem Kavach erstreckt sich über 10.000 Kilometer und positioniert inländische Unternehmen dafür, Sicherheitstechnologie für den Export zu vermarkten. Die KI-gestützte Instandhaltungsplattform Hongkongs soll über fünf Jahre schätzungsweise 65 Milliarden USD einsparen und veranschaulicht die Sprungbrettmentalität, die den digitalen Rückstand gegenüber reifen Märkten verringert.

Europa bleibt ein reifer, aber dynamischer Markt, in dem ERTMS und der Übergang zu FRMCS eine einheitliche Beschaffung über Grenzen hinweg vorantreiben. Deutschlands Initiative Digitale Schiene leitet Milliarden-Euro-Summen in Cloud-first-Leitstellen, während Norwegens landesweites Signalneuerungsprojekt die nordische Entschlossenheit unterstreicht, analoge Anlagen abzulösen. Der Nahe Osten und Afrika erschließen Neubaustrecken im Wert von 642 Milliarden USD, bei denen Telematik häufig bereits in der Ausschreibungsphase vorgeschrieben wird, um internationale Serviceniveaus zu gewährleisten. Südamerika, angeführt von Brasilien, plant neue Güterkorridore und Metromodernisierungen, die zertifiziertes Tracking und Monitoring als Finanzierungsmeilensteine erfordern.

Wettbewerbslandschaft

Die Branchenstruktur zeigt eine moderate Konsolidierung, wobei die fünf größten Anbieter einen wesentlichen Marktanteil auf sich vereinen. Hitachi Rails Übernahme von Thales Ground Transportation Systems für 1.660 Millionen EUR vereint Stärken in den Bereichen Signaltechnik, Cybersicherheit und Analytik unter einem Dach. Wabtecs Übernahme von Frauscher Sensor Technology für 675 Millionen EUR bringt hochpräzise Radsatzerkennung in seine Abteilung Digital Intelligence ein und erweitert das Kontinuum von Hardware bis Cloud. Diese Manöver veranschaulichen, wie etablierte Unternehmen Wachstum sichern, indem sie Nischeninnovatoren übernehmen, anstatt von Grund auf neu aufzubauen.

Der Wettbewerb dreht sich um KI-Genauigkeit, offene APIs und Drittanbieter-Zertifizierungen für Sicherheit und Cyber-Compliance. Neue Marktteilnehmer nutzen cloudnative Technologiestapel, um monatlich statt jährlich neue Funktionen bereitzustellen und damit Betreiber zu gewinnen, die Agilität schätzen. Kooperative Initiativen wie RailPulse gleichen das Spielfeld aus, indem sie Daten standardisieren und kleineren Sensorunternehmen ermöglichen, ohne proprietäre Abhängigkeiten zu skalieren.

Weißer Fleck besteht bei quantensicherer Kommunikation, dynamischem Netzwerk-Slicing und eingebettetem Emissionsmonitoring. Anbieter, die diese Fähigkeiten in einem einzigen Abonnement bündeln können, werden Premiummargen erzielen, wenn Eisenbahnunternehmen den Übergang vom Gerätekauf zum Ergebniskauf vollziehen. Der Markt für Eisenbahn-Telematik belohnt daher gleichermaßen Portfoliobreite und analytische Tiefe.

Branchenführer im Markt für Eisenbahn-Telematik

Siemens AG

Wabtec Corporation

Hitachi Rail

Alstom SA

Knorr-Bremse AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Wabtec übernahm die Frauscher Sensor Technology Group für 675 Millionen EUR und stärkte damit seinen Fußabdruck in der Eisenbahnsignaltechnik in Europa und Indien.

- November 2024: Siemens Mobility und Bane NOR aktivierten ERTMS auf Norwegens Gjøvik-Linie Nord, der ersten Strecke des Landes, die nach dem neuesten Standard betrieben wird.

- September 2024: RailPulse stellte seine offene Technologieinfrastruktur vor, die eine Echtzeit-Sichtbarkeit von Güterwaggons im gesamten nordamerikanischen Güterverkehrsnetz ermöglicht.

- Juli 2024: CSX trat dem RailPulse-Konsortium bei und erweiterte damit die Sensornormierung auf weitere Class-I-Eisenbahnunternehmen.

Berichtsumfang des globalen Marktes für Eisenbahn-Telematik

| Flottenmanagement |

| Automatische Bestandskontrolle |

| Fernzugriff auf Daten |

| Waggonverfolgung und -ortung |

| Sonstige Nischenlösungen |

| Schüttgutwagen |

| Kesselwagen |

| Taschenwagen |

| Boxwagen |

| Kühlboxwagen |

| Spezialwaggons |

| Telematik-Steuergeräte (TCU) |

| Multifunktionssensoren |

| Gateways und Edge-Analyse-Module |

| Strom- und Energiegewinnungssysteme |

| Cloud- und Plattformsoftware |

| Mobilfunk (4G/5G) |

| Satellit |

| Hybrid und LP-WAN |

| Güterverkehr |

| Personenverkehr |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Lösung | Flottenmanagement | |

| Automatische Bestandskontrolle | ||

| Fernzugriff auf Daten | ||

| Waggonverfolgung und -ortung | ||

| Sonstige Nischenlösungen | ||

| Nach Waggontyp | Schüttgutwagen | |

| Kesselwagen | ||

| Taschenwagen | ||

| Boxwagen | ||

| Kühlboxwagen | ||

| Spezialwaggons | ||

| Nach Komponente | Telematik-Steuergeräte (TCU) | |

| Multifunktionssensoren | ||

| Gateways und Edge-Analyse-Module | ||

| Strom- und Energiegewinnungssysteme | ||

| Cloud- und Plattformsoftware | ||

| Nach Konnektivitätstechnologie | Mobilfunk (4G/5G) | |

| Satellit | ||

| Hybrid und LP-WAN | ||

| Nach Anwendung | Güterverkehr | |

| Personenverkehr | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Eisenbahn-Telematik?

Die Marktgröße für Eisenbahn-Telematik beträgt im Jahr 2025 6,94 Milliarden USD und ist auf dem Weg, bis 2030 10,02 Milliarden USD zu erreichen.

Welche Lösungskategorie hat heute den größten Umsatzanteil?

Flottenmanagementlösungen führen mit 41,33 % des Umsatzes im Jahr 2024, da sie die Anlagenauslastung direkt verbessern und Standzeiten reduzieren.

Welche Konnektivitätstechnologien werden von Eisenbahnbetreibern am stärksten eingesetzt?

Mobilfunk 4G/5G bleibt mit einem Anteil von 57,66 % dominant, aber hybride und LP-WAN-Verbindungen wachsen mit einer CAGR von 10,12 % am schnellsten.

Welche Region wird bis 2030 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,71 % dank Chinas Belt-and-Road-Korridoren und Indiens groß angelegten automatischen Schutzprojekten.

Seite zuletzt aktualisiert am: