Marktgröße und Marktanteil der Kreditversicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.87 Milliarden US-Dollar |

| Marktgröße (2031) | 30.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kreditversicherung durch Mordor Intelligence

Die Größe des Marktes für Kreditversicherung wird voraussichtlich von 18,52 Milliarden USD im Jahr 2025 und 19,87 Milliarden USD im Jahr 2026 auf 30,94 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,26 % zwischen 2026 und 2031 entspricht.

Das Wachstum des Marktes für Kreditversicherung ist eng mit einem anhaltenden Insolvenzzyklus verknüpft, wobei die globalen Unternehmensinsolvenzen im Jahr 2026 voraussichtlich um 3 % bis 6 % steigen werden und die Insolvenzfallzahlen bereits 24 % über dem Niveau vor der Pandemie liegen. Dieses Umfeld verändert die Art und Weise, wie Versicherungsnehmer den Schutz nutzen, da der Forderungsschutz nun nicht mehr nur zur Absicherung von Bilanzen eingesetzt wird, sondern auch zur Unterstützung der forderungsbasierten Finanzierung und des Zugangs zu Betriebskapital. Die Schadenaktivität stieg bis Ende 2025 deutlich an, während die Preisgestaltung für Neueinsteiger wettbewerbsfähig blieb, was zeigt, dass Zeichnungsdruck und Preisreaktion im Markt für Kreditversicherung nicht mehr in dieselbe Richtung verlaufen. Europa blieb 2025 die größte regionale Basis, während der asiatisch-pazifische Raum bis 2031 am schnellsten wachsen soll, da Exportdiversifizierung, die Formalisierung des KMU-Sektors und eine stärkere Unterstützung durch Exportkreditagenturen die adressierbare Basis des Marktes für Kreditversicherung weiter ausweiten. Die führenden globalen Versicherer kontrollieren nach wie vor den Kern des Prämienvolumens, doch die geringere Durchdringung in Nordamerika und Produktzugangshürden für kleinere Unternehmen lassen klaren Raum für breitere Kanalinnovationen und eine einfachere Produktgestaltung.

Wichtigste Erkenntnisse des Berichts

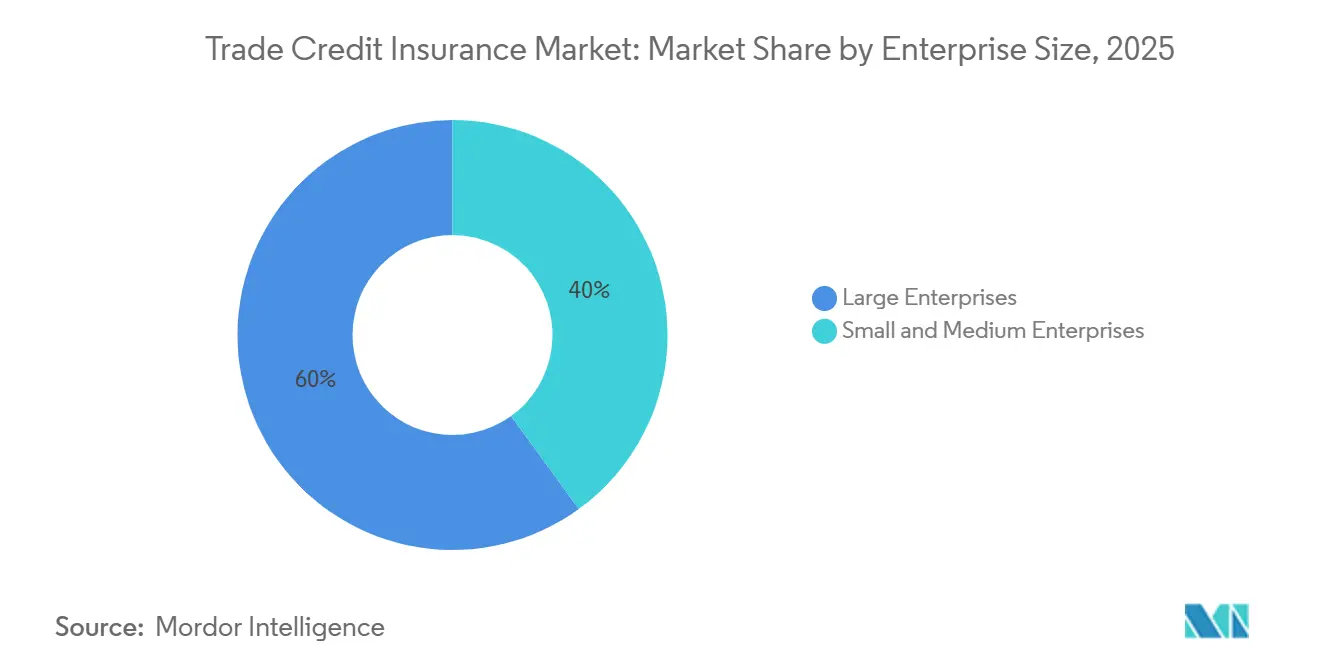

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,00 % am Markt für Kreditversicherung, während KMU bis 2031 voraussichtlich mit einer CAGR von 10,90 % wachsen werden.

- Nach Deckungsart entfiel im Jahr 2025 ein Anteil von 56,40 % am Markt für Kreditversicherung auf die Gesamtumsatzdeckung, während die Einzelkäuferdeckung bis 2031 voraussichtlich mit einer CAGR von 12,00 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 58,70 % am Markt für Kreditversicherung auf das grenzüberschreitende Geschäft, während die Inlandsdeckung bis 2031 voraussichtlich mit einer CAGR von 11,80 % wachsen wird.

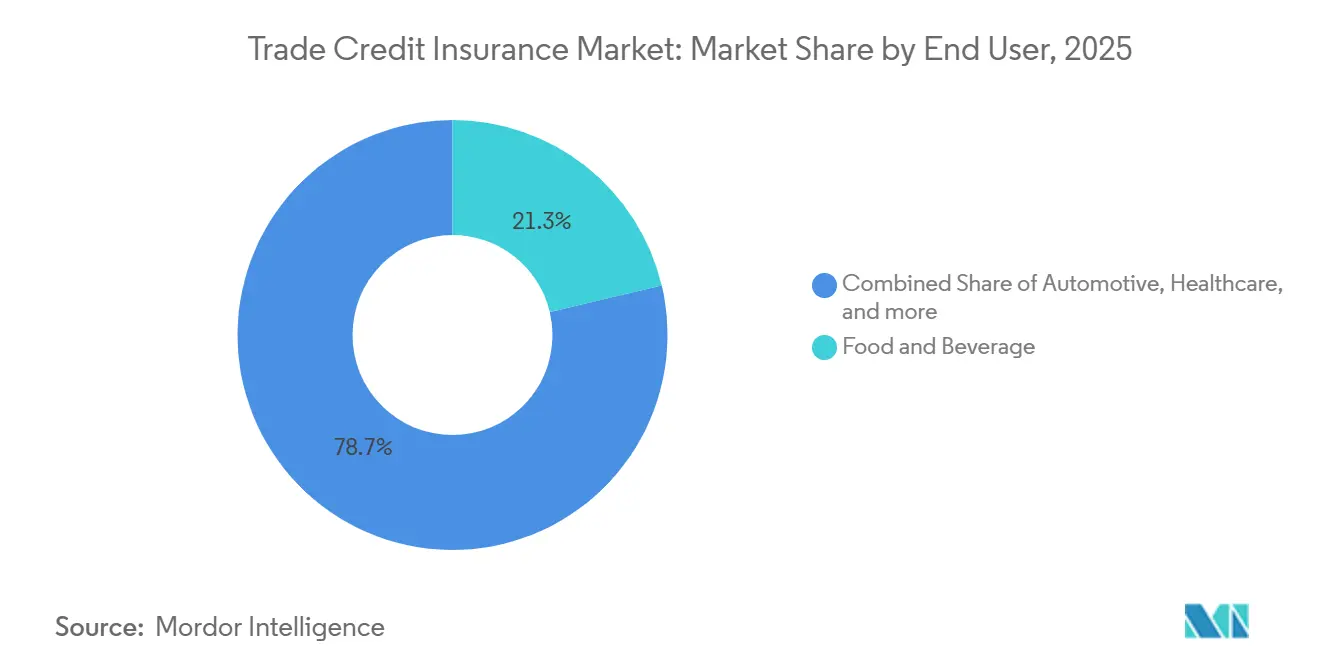

- Nach Endverwendung entfiel im Jahr 2025 ein Anteil von 21,30 % am Markt für Kreditversicherung auf Lebensmittel und Getränke, während die Automobilindustrie bis 2031 voraussichtlich mit einer CAGR von 12,80 % wachsen wird.

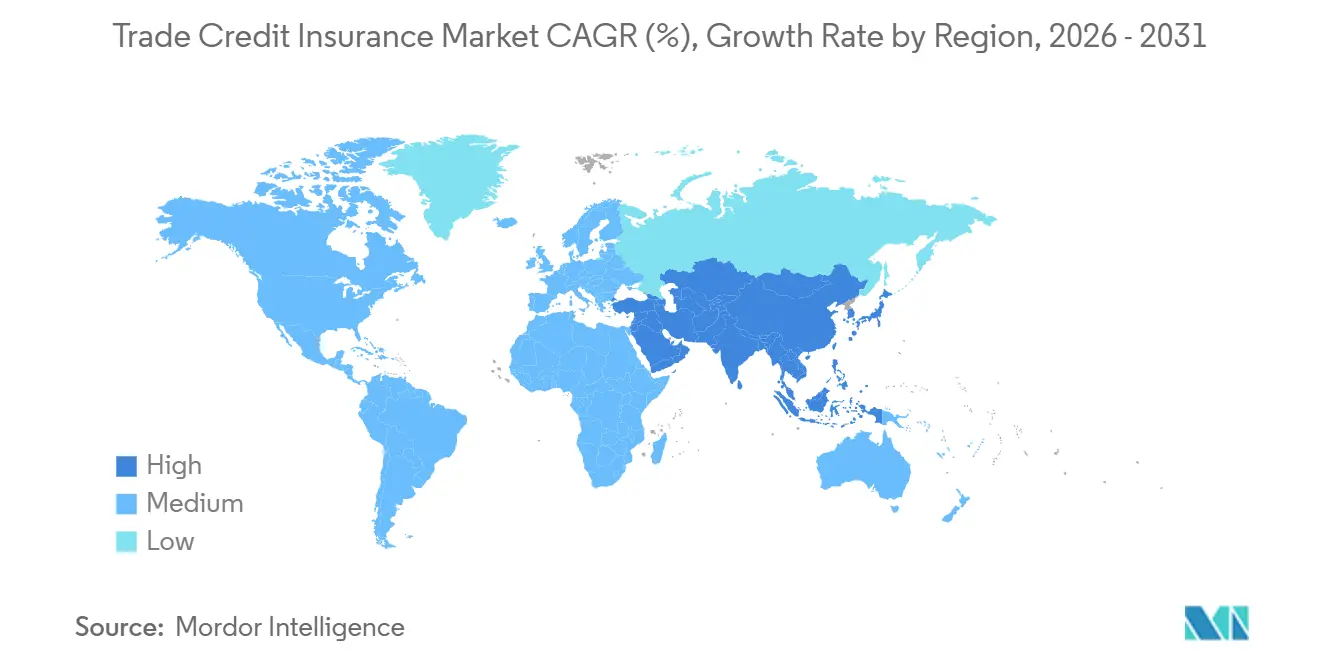

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 31,70 % der globalen Prämien im Markt für Kreditversicherung auf Europa, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,50 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kreditversicherung

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Insolvenzexposition der Käufer | +2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von Embedded Finance | +1.6% | Global, mit früher Konzentration im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitendes Zahlungsrisiko | +1.3% | Global, mit der höchsten Intensität in Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Sanktionen und Überprüfung von Gegenparteien | +1.0% | Nordamerika und die EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Makler-Bank-Vertrieb | +0.8% | Global, mit führender Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zugänglichkeit von Kreditlimits für KMU | +0.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Südamerika sowie den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Insolvenzexposition der Käufer beschleunigt die Nachfrage nach Policen

Der Markt für Kreditversicherung verzeichnet eine stärkere Nachfrage nach Policen, da das Insolvenzrisiko seit 5 aufeinanderfolgenden Jahren erhöht geblieben ist. Allianz Trade prognostizierte, dass die globalen Unternehmensinsolvenzen im Jahr 2025 um 6 % und im Jahr 2026 um weitere 3 % bis 6 % steigen würden, wodurch die kumulierten Insolvenzen 24 % über dem Niveau vor der Pandemie liegen würden[1][1] ALLIANZ-TRADE.COM Allianz Trade Insolvency report 2025. Deutschland verstärkte dieses Muster zusätzlich, mit 24.064 Unternehmensinsolvenzen im Jahr 2025, einem Anstieg von 10,3 % gegenüber dem Vorjahr und dem höchsten Stand seit 2014. Verkäufer sehen sich nun einem klareren Bedarf gegenüber, Forderungen zu schützen, bevor Verluste in Cashflow-Druck, Finanzierungsstress und Covenant-Verletzungen münden. Im Markt für Kreditversicherung hat dies den Versicherungsschutz von einem selektiven Treasury-Instrument hin zu einem routinemäßigeren Bestandteil der Kundenkreditkontrolle verschoben, insbesondere in Sektoren mit konzentrierten Käuferbüchern und Zollexposition. Das Ergebnis ist eine festere Nachfrage nach Policen, selbst wenn der Prämienpreiswettbewerb für risikoärmere Neukäufer noch intakt erscheint.

Die Einführung von Embedded Finance erweitert die Vertriebsgrenze

Der Markt für Kreditversicherung expandiert in Plattformen, auf denen Rechnungsstellung, Finanzierung und Zahlungsabläufe bereits auf einem einzigen digitalen Pfad liegen. Das Talaria-Modell von Munich Re zeigt, wie Kreditversicherung und Forderungsfinanzierung durch API-basierten Vertrieb eingebettet werden können, wobei Zahlungsverhalten und maschinelles Lernen zur Unterstützung von Entscheidungen auf Rechnungsebene genutzt werden[2][2] MUNICHRE.COM Talaria Solutions | Munich Re. Dieses Betriebsmodell ist bedeutsam, weil viele kleinere Unternehmen keine jährlichen Portfoliopolicen über traditionelle Kanäle kaufen, aber Schutz nutzen werden, wenn er in ihren Finanzierungs- oder Debitorenbuchhaltungs-Workflow integriert ist. Allianz Trade hat mit seiner digitalen B2B-Zahlungslösung reagiert, die Kreditversicherung, Käuferprüfungen und Betrugskontrolle in einem einzigen Prozess kombiniert. Die im April 2026 geschlossene Partnerschaft mit Klear in Nordamerika übertrug dieselbe Idee auf eine versicherungsgestützte Forderungsfinanzierung für wachstumsstarke Lieferanten und demonstrierte, dass etablierte Versicherer sich schnell bewegen, um ihre Relevanz in der nächsten Vertriebsschicht des Marktes für Kreditversicherung zu sichern. Da immer mehr Transaktionsdaten bei Plattformen statt bei Maklern verbleiben, wird die Kontrolle über die Kundenschnittstelle fast ebenso wichtig wie die Preisgestaltungsstärke.

Grenzüberschreitendes Zahlungsrisiko intensiviert die Nachfrage nach Exportdeckung

Der Markt für Kreditversicherung zieht weiterhin Nachfrage von Exporteuren an, da das grenzüberschreitende Zahlungsrisiko in mehreren Handelskorridoren hoch bleibt. Atradius stellte fest, dass Geopolitik, Finanzierungsdruck und umgeleitete Lieferketten die Kreditlimitaktivität im Jahr 2026 neu gestalten, einschließlich der Entstehung neuer Käuferbeziehungen durch Routensubstitution an Standorten wie Oman[3][3] ATRADIUS.CH How geopolitics, financing, and AI redefine credit insurance in 2026. Das ist bedeutsam, weil das Risiko bei Erstkäufern schwerer einzuschätzen ist, wenn Verkäufer keine lange Zahlungshistorie mit neu aufgenommenen Käufern haben. In Brasilien stiegen die Prämien für Kreditversicherung im Jahr 2025 um 6,2 % auf 2,3 Milliarden BRL, während exportorientierte Prämien um 45 % auf 161,6 Millionen BRL stiegen, was darauf hindeutet, dass Exporteure ihre Exponierungen auf volatileren Handelsrouten absicherten. Der Markt für Kreditversicherung profitiert daher nicht nur von einem Anstieg des Handelsrisikos, sondern auch von der Geschwindigkeit, mit der Unternehmen nun unbekannte Gegenparteien und Versandwege genehmigen müssen. Dies hält Einzelkäuferdeckung und exportorientierte Strukturen relevant, auch wo Gesamtumsatzprogramme das Basisprodukt bleiben.

Sanktionen und Überprüfung von Gegenparteien treiben den Bedarf an Integration

Der Markt für Kreditversicherung wird auch durch strengere Anforderungen an die Gegenparteiprüfung im grenzüberschreitenden Zeichnungsgeschäft geprägt. Die Sanktionsprüfung wird in Kreditlimit-Workflows zur Routine, da Versicherer nun Eigentumsstrukturen, praktische Kontrollsignale und Transaktionsmuster bewerten müssen, bevor sie internationale Käufer genehmigen. Die britische Financial Conduct Authority stellte fest, dass stärkere Unternehmen bei der Verwaltung von Sanktionskontrollen auf Schiffsverfolgung, Analyse von Unternehmensstrukturen und quellenübergreifende Datenabgleiche zurückgreifen. Diese Praktiken verlagern sich von internen Compliance-Funktionen in kommerzielle Versicherungsangebote, insbesondere für Exporteure ohne große interne Prüfteams. Infolgedessen fügt der Markt für Kreditversicherung einen größeren Servicewert rund um Zeichnungsintelligenz hinzu, nicht nur Bilanzschutz. Dies ist besonders relevant für kleine und mittelgroße Exporteure, die bereit sind, mehr für einen schnelleren Zugang zu vorab geprüften Käuferpools und einen reibungsloseren Onboarding-Prozess zu zahlen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prämienbelastung | -1.4% | Global, am stärksten ausgeprägt in KMU-Segmenten in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Komplexität von Policenausschlüssen | -1.1% | Global, mit der größten Reibung bei Käufern in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierung von Zeichnungsdaten | -0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Südamerika sowie den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Sensitivität der Rückversicherungskapazität | -0.8% | Global, mit Konzentrationsrisiko im Lloyd's-Vertragsmarkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prämienbelastung begrenzt die Einführung bei KMU

Der Markt für Kreditversicherung steht nach wie vor vor einem grundlegenden Zugangsproblem, da kleinere Unternehmen den Schutz im Verhältnis zu ihrer Margengrundlage oft als teuer empfinden. Atradius berichtete, dass 30 % der KMU in Frankreich, Deutschland und den Niederlanden hohe Prämien als Hauptgrund für den Nichtkauf von Policen nannten, während 45 % die Produktkomplexität als weiteres wesentliches Hindernis anführten. Dieser Druck verstärkt sich, wenn sich die Schadentrends in zollbetroffenen Sektoren wie der Automobil- und Stahlindustrie verschlechtern, da die gemischte Preisgestaltung dann für Käufer mit weit geringerer Verhandlungsmacht nach oben tendiert. Standardprämienspannen von 0,25 % bis 1 % des versicherten Umsatzes, kombiniert mit Mindestprämienschwellen und Maklerkosten, können es für Unternehmen unterhalb der niedrigsten Umsatzstufen schwierig machen, den Schutz zu rechtfertigen. Der Markt für Kreditversicherung wächst daher in dem Teil des Kundenstamms langsamer, wo das Zahlungsrisiko in Bezug auf das Betriebskapital oft am schmerzhaftesten ist. Eine flexiblere Preisgestaltung auf Rechnungsebene ist die klarste Antwort auf dieses Hemmnis, aber die Einführung bleibt über Regionen und Kanäle hinweg uneinheitlich.

Komplexität von Policenausschlüssen schafft Deckungslücken

Der Markt für Kreditversicherung verliert auch Nachfrage, wenn die Policensprache nicht mit dem übereinstimmt, was Unternehmenskreditteams von ihr erwarten. Ausschlüsse im Zusammenhang mit vorbestehenden Schulden, strittigen Waren oder Dienstleistungen, Transaktionen mit verbundenen Parteien und ungelösten vertraglichen Verpflichtungen betreffen einen bedeutenden Anteil tatsächlicher Zahlungsausfälle. Sanktionsbezogene Ausschlüsse und Ausschlüsse im Zusammenhang mit Gütern mit doppeltem Verwendungszweck oder eingeschränkten Sektoren fügen grenzüberschreitenden Büchern eine weitere Unsicherheitsebene hinzu. Das bedeutet, dass die Käufer, die die größten Bedenken verursachen, in der Praxis oft am schwierigsten zu versichern sind, insbesondere in belasteten Sektoren oder schwierigen Jurisdiktionen. Der Markt für Kreditversicherung bleibt dieser Vertrauenslücke ausgesetzt, bis Dokumentationsstandards, digitale Rechnungsstellungspraktiken und die Auslegung von Schadensfällen über die Märkte hinweg konsistenter werden. Dieses Problem ist besonders relevant für Exporteure, die in mehreren Rechtssystemen tätig sind, in denen Rückforderungen, Dokumentationsregeln und Käuferstreitigkeiten nicht nach demselben Zeitplan ablaufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Großkonzerne verankern Prämien, KMU treiben das Volumenwachstum

Großunternehmen hielten im Jahr 2025 einen Anteil von 60,00 % der globalen Prämien, was sie zur führenden Käufergruppe im Markt für Kreditversicherung und zur größten Basis des wiederkehrenden Prämienvolumens machte. Ihre Position ergibt sich aus der Größe, da große Unternehmenskonten häufig Gesamtumsatzprogramme, strukturierte Kreditlösungen und kreditgebergebundene Fazilitäten über mehrere Geografien und Käufergruppen hinweg platzieren. Dieselbe Größe verbessert auch die Verhandlungsmacht, da multinationale Versicherungsnehmer syndizierte Kreditlimits über mehrere Versicherer arrangieren und eine breitere Deckungsarchitektur sichern können, als kleinere Unternehmen in der Regel erreichen können. In der Kreditversicherungsbranche profitiert dieses Segment auch von einer engeren Abstimmung mit den Anforderungen der Bankzeichnung und der Treasury-Planung. Diese Stärke im Großkundengeschäft beseitigt den Druck nicht, da Schadenschwere, Zollunterbrechungen und Sektorkonzentration weiterhin das Portfoliodesign und die Preisdisziplin beeinflussen. Große Versicherungsnehmer wünschen zunehmend geschichtete Lösungen, die primäre Kapazität, ergänzende Unterstützung und Finanzierungskompatibilität kombinieren, anstatt einer einzigen Jahrespolice mit statischen Bedingungen. Sie erwarten auch schnelle Limitreaktionen, da Käuferfluktuation, Lieferantenverlagerung und Markteintrittspläne sich schneller ändern, als es die Legacy-Zeichnungszyklen zu bewältigen vermochten. Der Markt für Kreditversicherung ist daher auf diese Gruppe nicht nur für das Prämienvolumen angewiesen, sondern auch für die Produktentwicklung, die später in den mittleren Markt übergeht. Dies hält Großunternehmen im Mittelpunkt des Produktdesigns, auch wenn die nächste Welle des Policenzahlenwachstums von kleineren Unternehmen kommt.

KMU sind die am schnellsten wachsende Unternehmenskohorte mit einer CAGR von 10,90 % bis 2031, was dieser Gruppe die klarste Expansionsrolle im Markt für Kreditversicherung verleiht. Zahlungsverzögerungen bleiben ein ernstes Betriebsproblem für diesen Kundenstamm, und Handelskredite machten im Jahr 2026 52 % aller B2B-Transaktionen in Westeuropa aus, da eine straffere Bankkreditvergabe mehr Finanzierungsdruck in Lieferantenbeziehungen verlagerte. Dieser Trend erhöht die Kosten eines einzelnen Käuferausfalls für kleinere Unternehmen, da die Betriebskapitalpuffer dünner und alternative Finanzierungslinien in der Regel enger sind. API-basierte Modelle wie Munich Re's Talaria beginnen, Eintrittsbarrieren zu senken, indem sie pro Rechnung bepreisen, anstatt eine lange Portfoliohistorie zu verlangen, bevor Deckung verfügbar wird. Das KMU-Segment trägt nach wie vor strukturelle Reibung, die über den Preis allein hinausgeht. Einfachere Formulierungen, schnelleres Onboarding und eingebettete Finanzierungslinks sind wichtig, da viele kleinere Unternehmen keine internen Versicherungsspezialisten oder dedizierten Kreditteams haben. Kapitalrahmen wie Solvency II und die breitere Bewegung hin zu stärkeren Versicherungskapitalstandards prägen auch den Versicherungsappetit für KMU-Bücher, da korrelierte Ausfälle in einem Sektor schnell Kapital verbrauchen können. Das macht Portfolioqualität, Transaktionsdaten und Vertriebseffizienz zentral dafür, ob KMU-Wachstum profitabel bleiben kann. Der Markt für Kreditversicherung hat in diesem Segment eine klare Nachfrage, aber die Konversion hängt davon ab, ob das Produkt in einem leichteren Format verkauft und betreut werden kann.

Nach Anwendung: Internationales Geschäft bleibt Kernbereich, Inlandssegment gewinnt an Dynamik

Das grenzüberschreitende Geschäft erfasste im Jahr 2025 einen Anteil von 58,70 % der globalen Prämien und bildete damit die größte Anwendungsbasis in der Marktgröße für Kreditversicherung in diesem Jahr. Dies blieb der Kernanwendungsfall, da Exporteure bei Käufern in einer anderen Jurisdiktion mit langsamerem Rechtsweg, mehr Dokumentationsreibung und größerer Rückforderungsunsicherheit konfrontiert sind. Zollunterbrechungen und Handelsroutenänderungen verstärkten diese Nachfrage in den Jahren 2025 und 2026, insbesondere dort, wo Lieferanten schnell in neue Korridore eintreten oder Kundenmixe mit wenig vorhandener Zahlungshistorie wechseln mussten. In Brasilien stiegen die exportorientierten Prämien im Jahr 2025 um 45 % auf 161,6 Millionen BRL, was zeigte, wie Unternehmen reagierten, als Käuferexponierungen über normale kommerzielle Kanäle schwerer einzuschätzen wurden. Das internationale Segment weist auch in den Vereinigten Staaten eine große offene Lücke auf, wo die Policendurchdringung bei Exporteuren weit unter dem europäischen Niveau liegt. Diese geringere Durchdringung in den Vereinigten Staaten ist wichtig, da sie auf eine Vertriebschance und nicht auf einen schwachen Bedarf hindeutet. Viele Exporteure verlassen sich noch auf interne Kreditkontrolle oder selektive Kundenprüfung anstatt auf formellen versicherungsgestützten Forderungsschutz. Da Zollverschiebungen, Sanktionsprüfungen und Korridorvolatilität anhalten, wird dieser Ansatz ohne stärkere externe Unterstützung schwieriger zu skalieren. Der Markt für Kreditversicherung sollte daher weiterhin grenzüberschreitende Nachfrage sowohl von reifen Exporteuren als auch von Erstkäufern von Policen verzeichnen. Der grundlegende Anwendungsfall bleibt der Exportschutz, aber der operative Bedarf hat sich auf Finanzierungsunterstützung, Compliance-Prüfung und schnelleres Onboarding für unbekannte Gegenparteien ausgeweitet. Dies hält das internationale Anwendungssegment zentral, auch wenn die Inlandsnutzung schneller wächst.

Die Inlandsdeckung ist das am schnellsten wachsende Anwendungssegment mit einer CAGR von 11,80 % bis 2031, da der Markt für Kreditversicherung tiefer in die interne Lieferkettenfinanzierung und Factoringstrukturen eindringt. Dieses Wachstum ist damit verbunden, wie inländische Forderungen nun über stärker digitalisierte Debitorenbuchhaltungssysteme finanziert und überwacht werden. Benelux und die nordischen Länder haben eine besonders starke inländische Durchdringung gezeigt, da Versicherer in Forderungsmanagement-Workflows integriert wurden, die direkt an Unternehmenskreditfunktionen verkauft werden. In Brasilien deutet der Reformpfad 2026 rund um die Exportkreditversicherung und die Versichererberechtigung auch auf eine breitere Rolle für private Kapazitäten in angrenzenden Forderungsschutzkanälen hin. Dieses schnellere inländische Wachstum spiegelt auch eine Veränderung in der Denkweise von Kreditgebern und Unternehmen über lokales Käuferrisiko wider. Inländische Forderungen sind einfacher zu dokumentieren als Exportansprüche, aber das macht sie nicht sicherer, wenn Sektoren unter Margendruck stehen oder wenn sich Zahlungszyklen verlängern. Banken, die mittelständische Kunden bedienen, wünschen zunehmend Deckung, die in der inländischen forderungsgestützten Kreditvergabe sitzen kann, insbesondere wenn die Kundenkonzentration hoch ist. Dieser Kanal hilft dem Inlandsgeschäft, von einem sekundären Anwendungsfall zu einem bedeutenderen Prämienstrom zu wachsen. Der Markt für Kreditversicherung erweitert sich daher über seine ursprüngliche Exportidentität hinaus, ohne die exportgeführte Basis zu verlieren, die nach wie vor den größten Anwendungsanteil definiert.

Nach Endverwendung: Lebensmittel und Getränke halten den größten Anteil, Automobilindustrie steht vor einem Neupreiszyklus

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 21,30 % der globalen Prämien und bildeten damit die größte Endverwendungsbasis im Markt für Kreditversicherung. Die Größe des Segments ergibt sich aus hohen Transaktionsvolumina, dünnen Betriebsmargen und einer Käuferstruktur, die den Umsatz häufig auf große Einzelhändler, Großhändler und Foodservice-Gruppen konzentriert. Rohstoffvolatilität, klimabedingte Versorgungsunterbrechungen und die Weitergabe von Energiekosten haben das Zahlungsrisiko entlang der Vertriebskette erhöht, insbesondere dort, wo jährliche Kreditprüfungen nicht mit dem Käuferstress Schritt halten können. WTW stellte fest, dass der Versicherungsappetit für Großhändler und Lebensmittelhändler nach 2022 zunahm und mehrere Versicherer ergänzende Unterstützung anboten, als die Lebensmittelinflation den Umsatz über ältere Policeobergrenzen trieb. Diese Mischung aus hochfrequentem Umsatz und engen Margen erklärt, warum Lebensmittel und Getränke ein dauerhaftes Ankersegment im Markt für Kreditversicherung bleiben. Der Sektor profitiert auch davon, dass Deckung die Finanzierungsdisziplin ebenso unterstützen kann, wie sie vor Insolvenz schützt. Eine verpasste Zahlung im Lebensmittelvertrieb kann schnell Lagerumschläge, Lieferantenverpflichtungen und saisonale Kaufentscheidungen beeinflussen. Versicherer bleiben daher relevant, nicht nur weil der Sektor riskant ist, sondern weil Deckung dazu beiträgt, die Forderungsfinanzierung nutzbar zu halten, wenn die Käuferqualität ungleichmäßig wird. Gesundheitswesen, IT und Telekommunikation halten ebenfalls bedeutende Positionen im Portfoliomix, wobei IT und Telekommunikation durch die zunehmende Nutzung von Echtzeit-Zahlungsverhaltensdaten in plattformgetriebenen B2B-Transaktionen unterstützt werden. Dieser breitere Endverwendungsmix gibt dem Markt für Kreditversicherung eine stabile Prämienbasis, auch wenn ein Sektor abruptem Preisdruck ausgesetzt ist. Er hilft Versicherern auch dabei, Portfolios zwischen höhervolumigen reifen Linien und selektiveren spezialisierten Exponierungen auszubalancieren.

Die Automobilindustrie wird bis 2031 voraussichtlich mit einer CAGR von 12,80 % wachsen, was sie zum am schnellsten wachsenden Endverwendungssegment im Markt für Kreditversicherung macht. Dieses Tempo spiegelt sowohl echtes Nachfragewachstum als auch einen Neupreiszyklus wider, da Zollmaßnahmen und die Neuausrichtung der Lieferkette den Käuferstress bei Tier-1- und Tier-2-Lieferanten erhöht haben. WTW hob die Bedeutung der Kreditversicherung für Unternehmen hervor, die zollbedingten Handelsunterbrechungen ausgesetzt sind, insbesondere dort, wo Versicherungsnehmer Schutz vor veränderten Risikobedingungen in globalen Lieferketten benötigten. Atradius stellte die Automobil- und Transportbranche im Jahr 2026 ebenfalls unter aktive Kreditrisikoprüfung, was die Ansicht unterstützt, dass die Zeichnungsaufmerksamkeit im gesamten Segment zunimmt. Das bedeutet, dass das Prämienwachstum in der Automobilindustrie teilweise aus einem höheren Bedarf und teilweise aus einer sorgfältigeren Bepreisung von Exponierungen stammt, die zuvor unter einfacheren Bedingungen gezeichnet worden waren. Andere Endverwendungen verbreitern weiterhin die Nachfragebasis. Das Energiesegment profitiert von Infrastruktur- und Projektzyklen im Golf und im subsaharischen Afrika, wo Kreditgeber zunehmend Risikoschutz erwarten, bevor sie handelsgebundene Transaktionen finanzieren. Metalle und Bergbau, Bauwesen und Landwirtschaft fügen ebenfalls spezialisierte Nachfrage nach Einzelkäufer- und politischen Risikoerweiterungen in volatileren Korridoren hinzu. Dies sind nicht immer die größten Prämienpools, aber sie sind wichtig, weil sie das Produktdesign strecken und höherwertige strukturierte Platzierungen unterstützen. Der Markt für Kreditversicherung bleibt daher nach Anwendungsfall diversifiziert, auch wenn Lebensmittel und Getränke sowie die Automobilindustrie den Großteil der aktuellen Aufmerksamkeit auf sich ziehen.

Nach Deckungsart: Gesamtumsatzdeckung dominiert, Einzelkäuferdeckung gewinnt durch strukturierten Dealflow

Die Gesamtumsatzdeckung behielt im Jahr 2025 einen Anteil von 56,40 % der globalen Prämien und blieb damit die wichtigste Deckungsstruktur im Markt für Kreditversicherung. Ihre Rolle bleibt stark, weil Exporteure und Händler mit großen Käuferlisten es vorziehen, das Schuldnerrisiko auf Portfolioebene zu übertragen, anstatt jedes Konto einzeln zu bewerten. Dieses Format funktioniert besonders gut für Versicherungsnehmer mit Hunderten aktiver Kreditbeziehungen, breiter regionaler Exponierung und häufigen Umsatzänderungen bei Kunden. Es passt auch zu Unternehmen, die Deckung neben Factoring, Forderungsfinanzierung und internen Betriebskapitalkontrollen nutzen. In der Kreditversicherungsbranche bleiben Gesamtumsatzprogramme die vertrauteste und skalierbarste Möglichkeit, Zeichnung, Policenverwaltung und Finanzierung in einer einzigen Vereinbarung auszurichten. Das Produkt profitiert auch von der Integration von Gewohnheiten und Prozessen innerhalb von Treasury-Abteilungen. In Märkten wie Deutschland, Frankreich und den Vereinigten Staaten wird Kreditversicherung oft als routinemäßiger Bestandteil des Forderungsmanagements behandelt und nicht als gelegentliche Reaktion auf Stress. Gesamtumsatzstrukturen helfen Unternehmen, das Käuferrisiko über ein größeres Buch zu verteilen, wodurch die Deckungseffizienz verbessert und die Abhängigkeit von einer kleinen Anzahl benannter Schuldner verringert wird. Sie bieten auch einen klareren Rahmen für das regelmäßige Limitmanagement, wenn sich der Umsatz bei vielen Käufern gleichzeitig ändert. Deshalb nutzt der Markt für Kreditversicherung diese Struktur weiterhin als Basisschicht, auch wenn spezialisiertere Produkte an Bedeutung gewinnen. Die Stabilität des Gesamtumsatzsegments spiegelt daher sowohl den Produktnutzen als auch die tiefe Integration in Unternehmensprozesse wider.

Die Einzelkäuferdeckung ist das am schnellsten wachsende Deckungssegment mit einer CAGR von 12,00 % bis 2031, da der Markt für Kreditversicherung mehr strukturierte Finanzierungsgeschäfte aufnimmt. Banken und Kreditgeber bevorzugen Strukturen mit benannten Schuldnern, wenn eine Finanzierungslinie an einen bestimmten hochwertigen Käufer gebunden ist, da die Deckung direkt einer Forderungskonzentration zugeordnet ist. Diese Ausrichtung ist besonders nützlich bei forderungsgestützter Finanzierung, ergänzenden Platzierungen und bankgeführtem Risikotransfer, wo die Police eine definierte Exponierung und nicht ein gesamtes Handelsbuch unterstützen muss. AXA XL stellte im Jahr 2025 fest, dass die Nachfrage nach ergänzender Deckung gestiegen ist, da inflationsgetriebenes Umsatzwachstum und die Aufnahme neuer Käufer Versicherungsnehmer über bestehende Policeobergrenzen hinaustreiben. Dies hält Einzelkäuferprodukte attraktiv, auch für Unternehmen, die bereits ein breiteres Gesamtumsatzprogramm darunter aufrechterhalten. Das Wachstum der Einzelkäuferdeckung spiegelt auch wider, wie Finanzierungskanäle das Produktdesign nun direkter prägen. Versicherungsnehmer ersetzen nicht immer Portfoliopolicen, wenn eine Limitlücke entsteht, und viele fügen stattdessen abgegrenzte Kapazitäten für einen konzentrierten Schuldner hinzu. Das schafft eine gemischte Struktur, bei der das Kernbuch zu Gesamtumsatzbedingungen bleibt, während hochwertige Konzentrationen in separate Schichten übergehen. Der Markt für Kreditversicherung entwickelt daher ein modulareres Produktset, das weniger von der Legacy-Form und mehr davon getrieben wird, wie Kreditgeber, Makler und Unternehmens-Treasurer das Risiko verpackt haben möchten. Dies ist eines der klarsten Zeichen dafür, dass die Deckungsarchitektur flexibler wird als in früheren Zeichnungszyklen.

Geografische Analyse

Europa hatte im Jahr 2025 einen Anteil von 31,70 % der globalen Prämien und damit den größten regionalen Anteil am Markt für Kreditversicherung sowie die tiefste Versicherungsinfrastruktur. Die Region beherbergt Allianz Trade, Atradius, Coface und den Lloyd's-Markt, die zusammen sowohl das standardmäßige Portfoliogeschäft als auch speziellere strukturierte Kreditplatzierungen unterstützen. Deutschland blieb der größte nationale Markt des Kontinents, wobei Kreditversicherer im Jahr 2025 Handelsforderungen in Höhe von 506 Milliarden EUR deckten, während die Unternehmensinsolvenzen auf 24.064 stiegen, den höchsten Stand seit 2014. Frankreich, das Vereinigte Königreich, Italien, Spanien und Benelux tragen ebenfalls bedeutende Prämienvolumina bei, unterstützt durch reife Maklerbeziehungen und eine langjährige Nutzung der Kreditversicherung im Forderungsmanagement. Das politische Umfeld Europas ist nach wie vor global bedeutsam, da Änderungen bei der elektronischen Rechnungsstellung, der bankaufsichtlichen Kapitalbehandlung und den Standards für die Schadendokumentation beeinflussen können, wie schnell die strukturierte Nachfrage zurückkehrt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,50 % bis 2031 und damit der stärkste Expansionsmotor im Markt für Kreditversicherung. Das Wachstum konzentriert sich auf China, Indien, Südkorea, Japan und dynamische südostasiatische Märkte wie Vietnam, Indonesien und Thailand. Ein wichtiger Unterstützungsfaktor ist das Vorhandensein etablierter Exportkreditagenturen, darunter Sinosure, ECGC, K-Sure und NEXI, da sie eine öffentliche Grundlage bieten, um die herum private Versicherer mitversichern oder rückversichern können. Diese Struktur ermöglicht eine Kapazitätserweiterung, ohne dass kommerzielle Versicherer die gesamte Kapitalbelastung allein tragen müssen. Die regionale Geschichte dreht sich daher nicht nur um Exportwachstum, sondern auch um einen breiteren institutionellen Rahmen, der dazu beiträgt, neue Policennachfrage in versicherbares Volumen umzuwandeln.

Nordamerika befindet sich noch in einer früheren Durchdringungsphase, aber sein Wachstumspotenzial ist im Markt für Kreditversicherung bedeutsam. Die Vereinigten Staaten liegen bei der Policendurchdringung von Exporteuren noch weit unter Europa, was erheblichen Raum für Konversion lässt, wenn Vertrieb und Produkteinfachheit sich verbessern. Zollunterbrechungen haben mehr mittelständische Hersteller und Händler dazu veranlasst, die Kundenkreditprüfung zu formalisieren, was dazu beiträgt, das Produkt von einem gelegentlichen Kauf zu einer routinemäßigeren Treasury-Planung zu entwickeln. Kanada und Mexiko profitieren ebenfalls von der Rückverlagerung und der Nearshore-Integration von Lieferketten, da engere Produktionsnetzwerke mehr inländische und regionale Forderungsexponierungen schaffen, die finanziert oder versichert werden können. Dieser Aufholpfad wird Nordamerika wahrscheinlich für mittelfristige Kanalinnovationen zentral halten.

Der Nahe Osten und Afrika sowie Südamerika bleiben die nächste Wachstumsstufe im Markt für Kreditversicherung. Die Golfwirtschaften unter der Führung von Saudi-Arabien und den Vereinigten Arabischen Emiraten weiten die Nutzung aus, da Bau-, Öl- und Gas- sowie Handelsfinanzierungsvolumina neben nationalen Diversifizierungsprogrammen expandieren. Atradius stärkte diese Richtung im April 2026 durch die Einrichtung eines regulierten Hubs im Dubai International Financial Centre, um den Golf, den weiteren Nahen Osten und Afrika direkter zu bedienen[4][4] DIFC.COM Atradius Expands Middle East Presence with New DIFC Hub | DIFC. In Afrika hilft die Afrikanische Kontinentale Freihandelszone dabei, strukturiertere intraregionale Handelsströme zu schaffen, während der Länderrisikoatlas 2026 von Allianz Trade auf verbesserte Bedingungen in Teilen Südamerikas hinwies, die zusätzliche Zeichnungskapazitäten anziehen könnten.

Wettbewerbslandschaft

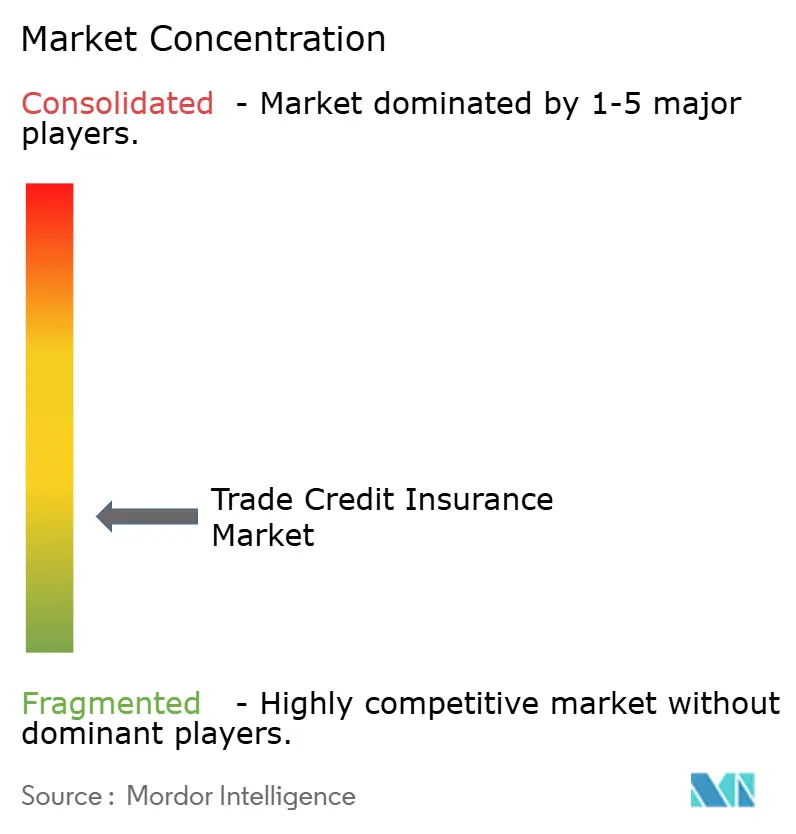

Der Markt für Kreditversicherung ist mäßig fragmentiert. Allianz Trade, Atradius und Coface gehören zu den wichtigsten Akteuren und nutzen breite Vertriebsnetze, umfangreiche Käuferdatenbanken, langjährige Bankbeziehungen und die Fähigkeit, Kapazitäten über große multinationale Konten zu syndizieren. Die größten Versicherer haben auch einen Vorteil im strukturierten Geschäft, da Kreditgeber hochbewertete Gegenparteien bevorzugen, die schnell auf große Einzelschuldner- oder Portfolioplatzierungen reagieren können. Gleichzeitig ist der Markt nicht geschlossen, da spezialisierte Lloyd's-Syndikate, regionale Exportkreditagenturen und durch Finanztechnologie gestützte Plattformen die Möglichkeiten zur Verteilung von Schutz erweitern. Dies lässt den Markt für Kreditversicherung in Bezug auf den Kern des Prämienbesitzes fragmentiert, aber offener in der Produktlieferung und der Schaffung von Nischenkapazitäten.

Der Wettbewerb wird nun ebenso sehr durch das Betriebsmodell wie durch den Zeichnungsappetit geprägt. Atradius startete 2026 seine einheitliche Preisplattform Arcade in Connecticut, um die Legacy-Infrastruktur zu ersetzen und die Angebotsstellung durch die Kombination von Kunden- und internen Kreditrisikodaten zu standardisieren. Allianz Trade hat sich auf digitale Workflows durch Allianz Trade pay konzentriert und diese Logik dann durch seine Klear-Partnerschaft im April 2026 auf die nordamerikanische Forderungsfinanzierung ausgeweitet. Diese Schritte zeigen, dass der Markt für Kreditversicherung Versicherer belohnt, die Bilanzkapazität mit schneller Datenverarbeitung, eingebettetem Onboarding und Finanzierungskompatibilität kombinieren können. Versicherer, die diese Schichten nicht modernisieren können, riskieren den Zugang zu den am schnellsten wachsenden Kanälen zu verlieren, selbst wenn ihre Kernzeichnungsfähigkeiten stark bleiben.

Eine weitere wichtige Verschiebung ist die Konsolidierung über angrenzende Risikotransferplattformen. Swiss Re Corporate Solutions stimmte im Februar 2026 zu, das globale Handelskredit- und Bürgschaftsgeschäft von QBE Insurance Group zu erwerben, was zeigte, wie Rückversicherer näher an primäre Prämienströme und direkten Kundenzugang rücken. Diese Logik ist wichtig, weil der Besitz von Zeichnungsdaten, Kundenbeziehungen und der Policenorigination wertvoller wird, wenn Embedded Finance skaliert. Der Markt für Kreditversicherung bleibt auch der Rückversicherungskonzentration ausgesetzt, da die Vertragskapazität von einer begrenzten Gruppe von Anbietern gehalten wird und sich nach systemischen Verlusten schnell einengen kann. Das bedeutet, dass die Wettbewerbsintensität an der Vorderseite steigen kann, während die Kapazitätsdisziplin im Hintergrund weiterhin einschränkt, wie weit das primäre Wachstum laufen kann.

Kleinere Neueinsteiger sind weiterhin bedeutsam, auch wenn sie die Spitzengruppe beim aggregierten Prämienvolumen noch nicht herausfordern. Ihr Druck ist am stärksten im mittleren Markt, wo schnelleres Onboarding, niedrigere Mindestprämien und API-Integration entscheidender sein können als Markenstärke. Das ist wichtig für den KMU-Zugang, inländische Anwendungen und neuere Geografien, wo Unternehmenskäufer noch Kaufgewohnheiten entwickeln. Der Markt für Kreditversicherung wird daher wahrscheinlich beim Prämienanteil kopflastig bleiben, während er in der Vertriebsstruktur breiter und vielfältiger wird.

Marktführer in der Kreditversicherungsbranche

Allianz Trade

Atradius N.V.

Coface SA

American International Group, Inc.

Zurich Insurance Group Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Allianz Trade und Klear (eine Kapitalintelligenzplattform für wachstumsstarke Unternehmen) gaben eine wegweisende versicherungsgestützte Forderungsfinanzierungspartnerschaft in Nordamerika bekannt. Das Programm bietet umfassenden Kreditversicherungsschutz für Forderungen gegenüber Käufern ohne Investment-Grade-Rating und ermöglicht es Klear, Kapital gegen ein breiteres Rechnungsuniversum bereitzustellen. Dies stellt eines der ersten zweckgebundenen, durch Kreditversicherung gesicherten Forderungsprogramme für wachstumsstarke Unternehmen in Nordamerika dar.

- April 2026: Atradius nahm den Betrieb im Dubai International Financial Centre (DIFC) auf, reguliert durch die Dubai Financial Services Authority (DFSA), und markierte damit eine formelle Expansion in die MENA-Region. Der Hub stärkt die Kapazität von Atradius, Kreditversicherungs- und Inkassolösungen im Golf, im weiteren Nahen Osten und in Afrika anzubieten.

- Februar 2026: Swiss Re Corporate Solutions stimmte zu, das globale Handelskredit- und Bürgschaftsgeschäft von QBE Insurance Group zu erwerben, vorbehaltlich behördlicher Genehmigungen. Die Transaktion stärkt die primären Kredit- und Bürgschaftsfähigkeiten von Swiss Re Corporate Solutions und markiert einen strategischen Schritt eines führenden Rückversicherers, um vorgelagerte Prämieneinnahmen zu erschließen und sein Risikomanagement-Portfolio für Unternehmenskunden zu erweitern.

- Januar 2026: Coface schloss eine Partnerschaft mit LSEG Risk Intelligence, um die Unternehmens-Compliance und die Käuferprüfungsfähigkeiten zu verbessern. Die Zusammenarbeit integriert die Daten zu Finanzkriminalität und Gegenparteirisiken von LSEG in die Kreditlimitausstellungs-Workflows von Coface und schafft eine kombinierte Compliance- und Versicherungsentscheidungsschicht für multinationale Kunden.

Berichtsumfang des globalen Marktes für Kreditversicherung

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzelkäuferdeckung |

| Gesamtumsatzdeckung |

| International |

| Inland |

| Lebensmittel und Getränke |

| Automobilindustrie |

| IT und Telekommunikation |

| Gesundheitswesen |

| Energie |

| Sonstige Endverwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Deckungsart | Einzelkäuferdeckung | |

| Gesamtumsatzdeckung | ||

| Nach Anwendung | International | |

| Inland | ||

| Nach Endverwendung | Lebensmittel und Getränke | |

| Automobilindustrie | ||

| IT und Telekommunikation | ||

| Gesundheitswesen | ||

| Energie | ||

| Sonstige Endverwendungen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kreditversicherung bis 2031 voraussichtlich sein?

Der Markt für Kreditversicherung wird bis 2031 voraussichtlich einen Wert von 30,94 Milliarden USD erreichen, ausgehend von 19,87 Milliarden USD im Jahr 2026 bei einer CAGR von 9,26 %.

Welche Region führt die globalen Prämien im Jahr 2025 an?

Europa führt mit einem Anteil von 31,70 % der globalen Prämien im Jahr 2025, unterstützt durch reife Versicherernetzwerke und eine starke Nutzung der Kreditversicherung im bankgebundenen Forderungsmanagement.

Welche Kundengruppe wächst am schnellsten?

KMU sind das am schnellsten wachsende Unternehmenssegment mit einer prognostizierten CAGR von 10,90 % bis 2031, hauptsächlich getrieben durch eingebetteten und plattformbasierten Vertrieb.

Warum steigt die Nachfrage bei Exporteuren?

Die Nachfrage steigt, weil das Insolvenzrisiko erhöht bleibt, Handelsrouten sich ändern und Unternehmen Forderungsschutz benötigen, der auch Finanzierung und Käuferprüfung unterstützen kann.

Welche Deckungsstruktur dominiert weiterhin die Prämien?

Die Gesamtumsatzdeckung bleibt die größte Struktur mit einem Anteil von 56,40 % der Prämien im Jahr 2025, da sie zu diversifizierten Käuferbüchern und etablierten Treasury-Prozessen passt.

Welches Endverwendungssegment zeigt das schnellste Wachstum?

Die Automobilindustrie wird bis 2031 voraussichtlich mit einer CAGR von 12,80 % wachsen, was sowohl eine stärkere Nachfrage als auch eine sorgfältigere Preisgestaltung widerspiegelt, da Zoll- und Lieferkettendruck den Käuferstress erhöht.

Seite zuletzt aktualisiert am: