Vereinigte Staaten Kfz-Versicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

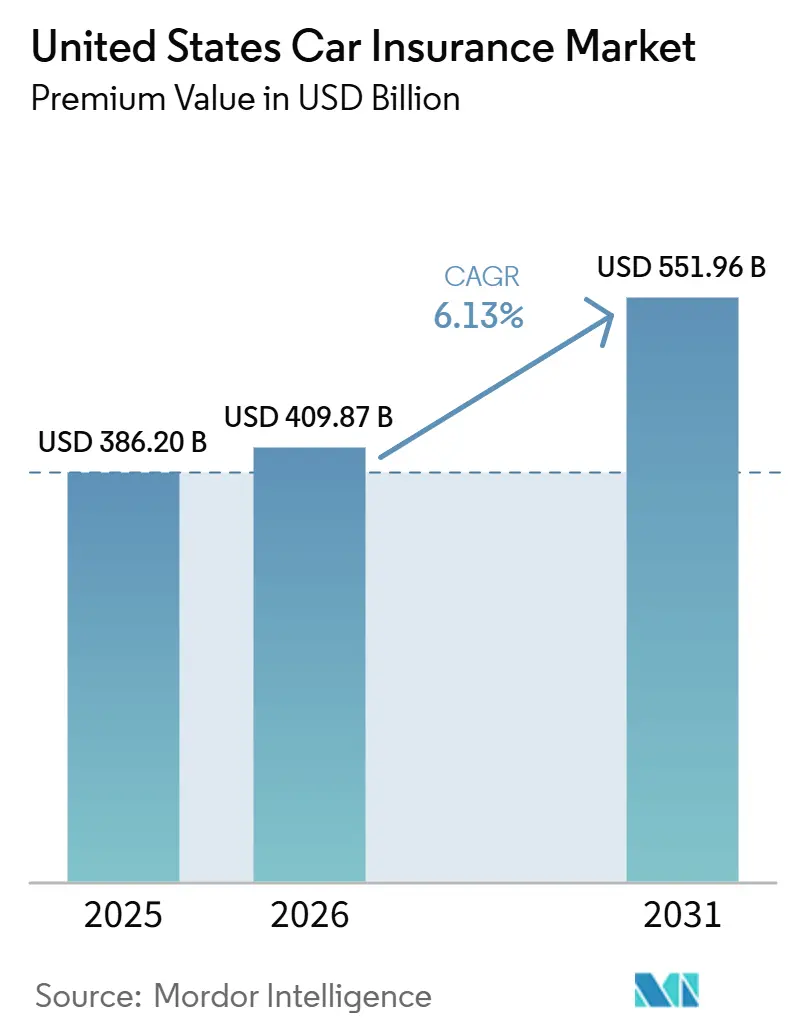

| Marktgröße im Basisjahr (2025) | 386.20 Milliarden US-Dollar |

| Marktgröße (2026) | 409.87 Milliarden US-Dollar |

| Marktgröße (2031) | 551.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

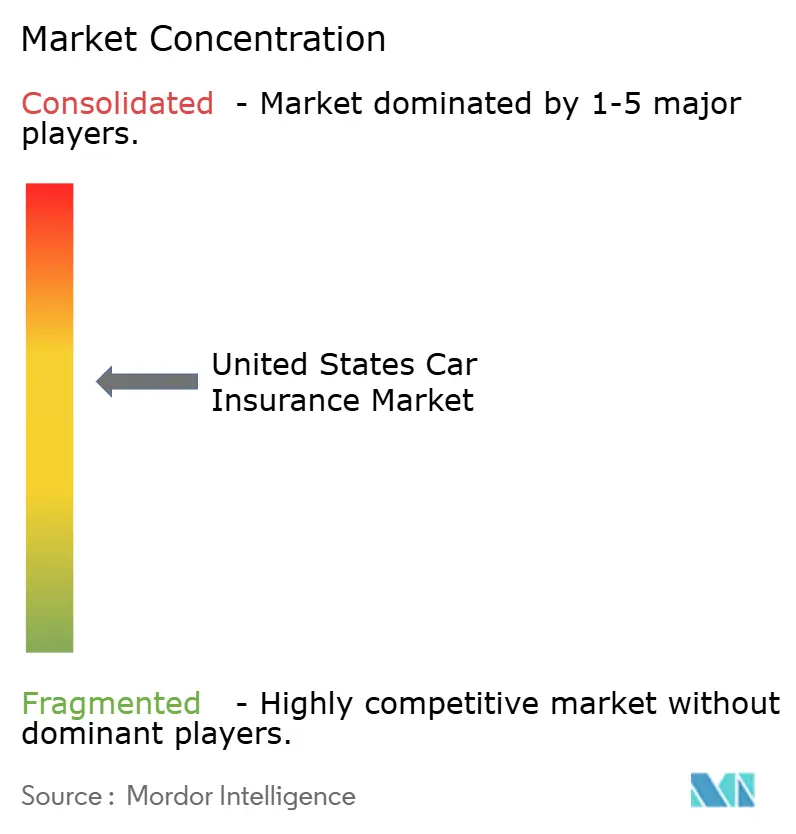

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigte Staaten Kfz-Versicherungsmarkt Analyse von Mordor Intelligence

Die Größe des Kfz-Versicherungsmarkts der Vereinigten Staaten gemessen am Prämienwert wird voraussichtlich von 386,20 Milliarden USD im Jahr 2025 auf 409,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 551,96 Milliarden USD bei einer CAGR von 6,13 % im Zeitraum 2026–2031 erreichen.

Ein robustes Prämienwachstum folgt auf durchschnittliche Tariferhöhungen von 15 % im Jahr 2024, die sich im Jahr 2025 auf 10 % abschwächten, während strengere Haftpflichtgrenzen in vier Bundesstaaten die versicherbare Basis unmittelbar vergrößern. Die zunehmende Verbreitung eingebetteter Versicherungen bei der Generation Z und den Millennials, eine telematikgestützte Risikozeichnung sowie neue Produkte für Elektro- und autonome Fahrzeuge unterstützen gemeinsam einen dauerhaften Nachfragepfad im Kfz-Versicherungsmarkt der Vereinigten Staaten. Dem gegenüber stehen steigende Reparaturkosten infolge fortschrittlicher Fahrerassistenzsysteme, zunehmende Katastrophenschäden und ein geschätzter jährlicher Versicherungsbetrug in Höhe von 122 Milliarden USD, die die Schadenkosten in die Höhe treiben und den raschen Einsatz KI-gestützter Preis- und Schadenbearbeitungswerkzeuge vorantreiben. Große Marktteilnehmer nutzen ihre Datentiefe, Cloud-Infrastruktur und Kapitalflexibilität, um ihre Wettbewerbsvorteile auszubauen, während mittelgroße und regionale Versicherer auf Partnerschaften, geografische Schwerpunkte und Nischenangebote setzen, um im Kfz-Versicherungsmarkt der Vereinigten Staaten relevant zu bleiben.

Wichtigste Erkenntnisse des Berichts

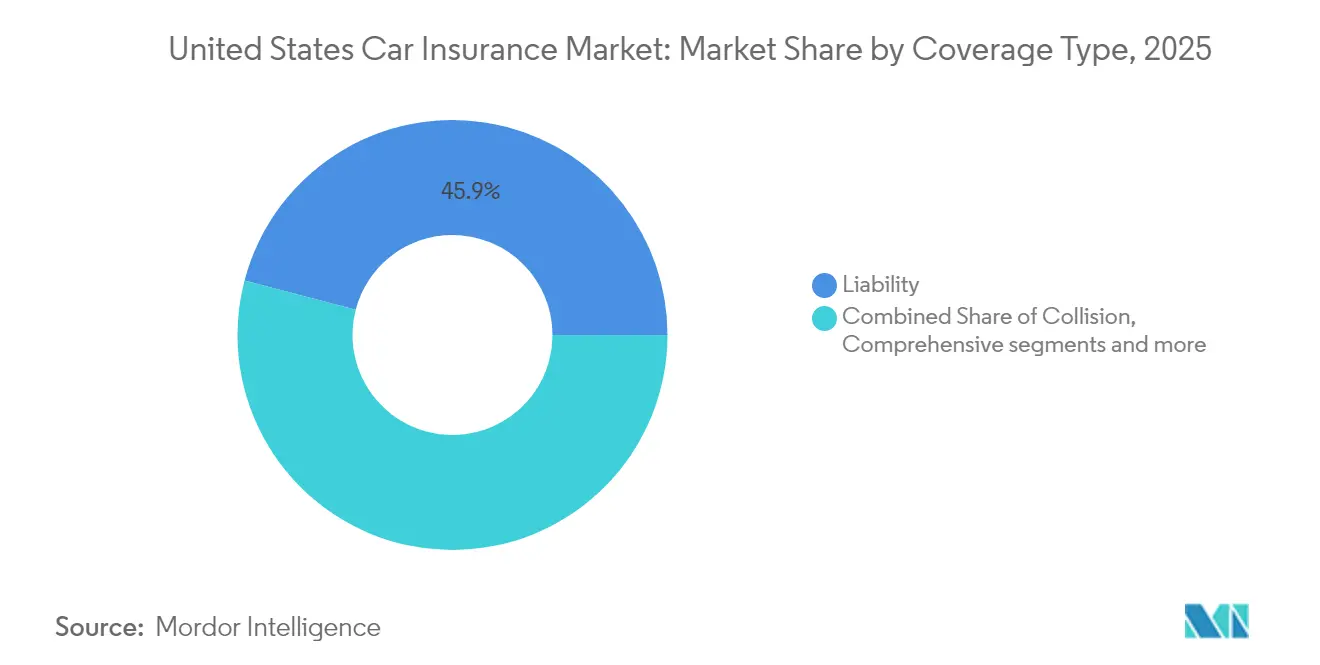

- Nach Deckungsart hielt die Haftpflichtversicherung im Jahr 2025 einen Marktanteil von 45,92 % am Vereinigte Staaten Kfz-Versicherungsmarkt, während die Vollkaskoversicherung bis 2031 einen CAGR von 6,28 % verzeichnen soll.

- Nach Anwendung entfielen im Jahr 2025 81,56 % der Größe des Vereinigte Staaten Kfz-Versicherungsmarktes auf Privatfahrzeuge; gewerbliche Flotten werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,01 % wachsen.

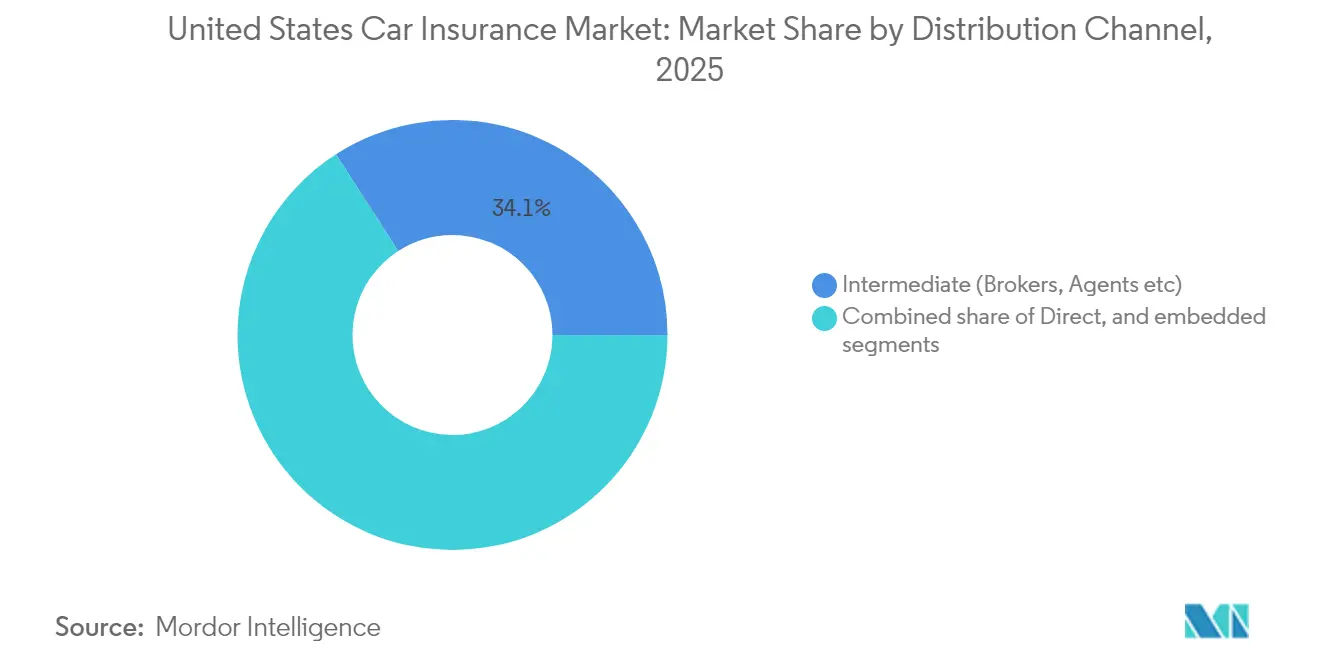

- Nach Vertriebskanal hielt der Vermittlervertrieb im Jahr 2025 einen Anteil von 34,12 % an den Prämien, doch der Direktvertrieb an Verbraucher ist mit einem CAGR von 8,24 % bis 2031 der am schnellsten wachsende Kanal.

- Nach Region führte der Nordosten im Jahr 2025 mit 61,62 % der gebuchten Prämien und wächst bis 2031 mit einem CAGR von 5,52 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Vereinigte Staaten Kfz-Versicherungsmarktes

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Häufigkeit und Kosten von Straßenverkehrsunfällen | +1.2% | National, städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Wachstum bei Fahrzeugbesitz und Fahrzeugkilometerleistung | +0.8% | National, Sun-Belt-Konzentration | Langfristig (≥ 4 Jahre) |

| Gesetzliche Mindesthaftpflichtvorschriften | +0.6% | CA, NC, UT, VA | Kurzfristig (≤ 2 Jahre) |

| Sinkende Telematik-Hardwarekosten | +0.4% | National, technologieaffine Regionen | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Schadenautomatisierung | +0.3% | National, von großen Versicherern angeführt | Mittelfristig (2–4 Jahre) |

| Neue Elektrofahrzeug- / Autonomes Fahrzeug-Risikopodukte | +0.2% | CA, TX, FL, Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Häufigkeit und Kosten von Straßenverkehrsunfällen

Verkehrsverstöße stiegen 2024 um 17 %, wobei schwere Geschwindigkeitsüberschreitungen um 16 % und Ablenkungsfahrzeugverstöße bei der Generation Z um 50 % zunahmen, was den Druck auf Häufigkeit und Schwere der Schäden aufrechterhält. Fahrerassistenzkomponenten, die heute 40 % der Fahrzeugkosten ausmachen, erhöhen die Teilepreise und erfordern Kalibrierung, wodurch die durchschnittlichen Reparaturausgaben 31 % über dem Niveau von 2019 liegen. Anhaltende Lieferkettenstörungen erhöhen den Schadenregulierungsaufwand, während soziale Inflation die Schadenquoten in der gewerblichen Kfz-Haftpflicht auf 84,5 % treibt – den höchsten Stand der letzten fünf Jahre. Versicherer passen ihre Tarifierungsfaktoren an, fördern sichereres Fahren durch Telematik und priorisieren Beschaffungspartnerschaften für Ersatzteile, um unkontrollierbare Kosten einzudämmen. Die daraus resultierende versicherungsmathematische Wachsamkeit stützt Prämienerhöhungen, selbst wenn der Wettbewerb zunimmt, und bewahrt die Wachstumsdynamik im Vereinigte Staaten Kfz-Versicherungsmarkt.

Wachstum bei Fahrzeugbesitz und Fahrzeugkilometerleistung

Die zurückgelegte Fahrzeugkilometerleistung erholte sich 2025 auf das Vorkrisenniveau, und die Neuzulassungen setzen einen mehrjährigen Anstieg fort, der die gesamte Prämienbasis verbreitert. Elektrofahrzeuge gewinnen zunehmend Marktanteile; allerdings ist die Schadenhäufigkeit 14 % höher als bei vergleichbaren Fahrzeugen mit Verbrennungsmotor, da Hochvoltbatteriemodule häufig mehr als 15.000 USD Ersatz kosten und damit die Schadenschwere in die Höhe treiben. Das Wachstum gewerblicher Flotten, angetrieben durch E-Commerce und Letzte-Meile-Lieferung, fördert nutzungsbasierte Versicherungsprogramme, die die Prämien sicherer Fahrer um 10–15 % senken und gleichzeitig den Marktteilnehmern granulare Risikoeinblicke bieten. Bevölkerungszuzüge in den Sun Belt und wirtschaftliche Expansion vertiefen die Marktdurchdringung in historisch weniger dicht besiedelten Märkten und gleichen das stagnierende Einheitenwachstum im Nordosten aus. Schließlich erzeugt ein alternder Fahrzeugbestand – das Durchschnittsalter übersteigt 12 Jahre – eine Mischung aus niedrigeren Totalschadenwerten und häufigeren kleineren Reparaturen, was eine beständige Nachfrage im Vereinigte Staaten Kfz-Versicherungsmarkt aufrecht erhält.

Gesetzliche Mindesthaftpflichtvorschriften

Vier Bundesstaaten erhöhten ihre Mindestlimits im Jahr 2025. Kalifornien verdoppelte die Körperverletzungsgrenzen auf 30.000 USD pro Person und 60.000 USD pro Unfall – die erste Anpassung seit 56 Jahren –, während North Carolina Limits von 50.000/100.000/50.000 USD einführte, die nun zu den höchsten im Land gehören[1]Bundesstaat Kalifornien, "SB1107 Versicherungs-Mindesthaftpflichtlimits," ca.gov. Utah und Virginia folgten mit erheblichen Anhebungen, die zusammen Millionen von Policen mit niedrigen Limits betreffen und einen unmittelbaren Prämienanstieg bewirken, der in das bundesstaatsweite Wachstum der gebuchten Prämien einfließt. Obwohl höhere Limits Bedenken hinsichtlich der Erschwinglichkeit für einkommensschwächere Fahrer aufwerfen, bietet die strukturierte stufenweise Einführung den Marktteilnehmern vorhersehbare Umsatzkurven und reduziert das Unterversicherungsrisiko. Die Nationale Vereinigung der Versicherungskommissare verstärkt die Aufsicht über Tarifangemessenheitsprüfungen und erhöht damit die Transparenz, ohne die Ertragsaussichten zu beeinträchtigen, und stärkt damit die positive Aussicht für den Vereinigte Staaten Kfz-Versicherungsmarkt[2]NAIC, "2025 Verbraucherschutzprioritäten," naic.org.

Sinkende Telematik-Hardwarekosten fördern die Verbreitung nutzungsbasierter Versicherungen

Smartphone-basierte Telematik reduziert den Installationsaufwand und ermöglicht es Progressive, Allstate und Neueinsteigern gleichermaßen, nutzungsbasierte Optionen in den meisten Kfz-Policen einzubetten. Umfangreichere Daten – Beschleunigung, Bremsen, Kurvenfahrt und Tageszeit – verfeinern die Risikosegmentierung und ermöglichen es Versicherern, sicheres Fahrverhalten sofort mit Prämiennachlässen zu belohnen. Gewerbliche Flotten übernehmen Plug-and-Play-Lösungen, die Routenoptimierung integrieren, Kraftstoff- und Unfallkosten senken und gleichzeitig versicherungsmathematischen Modellen Echtzeit-Risikoeinblicke liefern. Jüngere Verbraucher, die dem Teilen von Daten im Austausch gegen Ersparnisse aufgeschlossen gegenüberstehen, haben die Akzeptanz beschleunigt; Progressive's Anteil direkt abgeschlossener Kfz-Policen mit Telematik stieg allein im Jahr 2024 um 25 %[3]Progressive Corporation, "Geschäftsbericht 2024," progressive.com. Eingebettete Telematik ermöglicht zudem die automatisierte Erstschadenmeldung und proaktive Unfallhilfe, steigert die Kundenzufriedenheit und festigt die Kundenbindung im Vereinigte Staaten Kfz-Versicherungsmarkt.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Versicherungsbetrug und falsche Ansprüche | −0.7% | National, Bundesstaaten mit hohem Klagevolumen | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb | −0.5% | National, dicht besiedelte städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken der Verbraucher | −0.3% | Datenschutzbewusste Regionen | Mittelfristig (2–4 Jahre) |

| Klimabedingte Katastrophenschäden | −0.4% | Südosten, Golfküste, Waldbrandzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Versicherungsbetrug und falsche Ansprüche

Etwa 10 % der Sach- und Haftpflichtversicherungsschäden enthalten betrügerische Elemente und verursachen jährlich einen Abfluss von 122 Milliarden USD. Digitale Schadenportale, die während der Pandemie hastig eingeführt wurden, schufen Schwachstellen, die von Identitätsdiebstahlringen und Unfallbetrug-Syndikaten ausgenutzt werden. Anwaltliche Vertretung findet sich in 93 % der Körperverletzungsansprüche in Florida und Louisiana, verlängert die Bearbeitungszeiten und treibt die Vergleichszahlungen in die Höhe. Kriminelle Netzwerke setzen inzwischen generative KI ein, um gefälschte Dokumente und Videobeweise zu erstellen, was veraltete Erkennungssysteme herausfordert. Als Reaktion darauf schätzt Deloitte, dass KI-basierte Betrugsbekämpfungsplattformen bis 2032 zwischen 80 und 160 Milliarden USD einsparen könnten, doch kurzfristige Implementierungskosten und Qualifikationsmängel belasten weiterhin die Margen der Marktteilnehmer im Vereinigte Staaten Kfz-Versicherungsmarkt.

Zunehmender Preiswettbewerb komprimiert die Margen

Die durchschnittlichen Jahresprämien erreichten 2024 2.543 USD und veranlassten 45 % der aktiven Policeninhaber, mindestens einmal den Anbieter zu wechseln – die höchste Wechselrate seit Beginn der Aufzeichnungen. Digital aufgestellte Versicherer und OEM-verknüpfte eingebettete Angebote unterbieten traditionelle Marktteilnehmer, indem sie Vertriebskosten eliminieren und proprietäre Fahrzeugdaten nutzen, was bis 2030 potenziell 50 Milliarden USD an Prämien verschiebt. Steigende Preissensitivitäten drängen Marktteilnehmer in Preiskriege, die die Zeichnungsmargen erodieren, selbst wenn die Schadenentwicklung weiterhin negativ ist. Kleinere Versicherungsvereine auf Gegenseitigkeit setzen auf Affinitätspartnerschaften und Kundenerlebnisdifferenzierung, während große börsennotierte Unternehmen auf Kosteneffizienz und Analysen setzen, um die Rentabilität zu verteidigen. Die Wettbewerbsintensität verlangsamt das aggregierte Wachstum geringfügig, fördert jedoch letztendlich Innovationen, die die langfristigen Aussichten für den Vereinigte Staaten Kfz-Versicherungsmarkt stärken können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Haftpflichtdominanz bei gleichzeitigem Vollkaskawachstum

Haftpflichtpolicen repräsentierten im Jahr 2025 45,92 % der Prämien und spiegeln gesetzliche Abschlussvoraussetzungen sowie jüngste Mindestlimitanhebungen wider, die ihre grundlegende Rolle im Vereinigte Staaten Kfz-Versicherungsmarkt festigen. Allein Kaliforniens verdoppelte Limits fügen Hunderte von Millionen an zusätzlichen gebuchten Prämien hinzu, während Bundesstaaten wie North Carolina und Massachusetts ähnlichen Entwicklungen folgen und mehrjährige Prämienrückenwinde sichern. Die Vollkaskoversicherung verzeichnet mit einem CAGR von 6,28 % das stärkste Wachstum unter den wichtigsten Deckungsarten. Die Kaskoversicherung sieht sich zunehmenden Schadenkosten-Lücken gegenüber, da Fahrerassistenzkomponenten eine spezialisierte Kalibrierung erfordern; einige Marktteilnehmer erhöhen Selbstbehalte oder schränken die Deckung für Luxusmarken ein, um kombinierte Schadenquoten zu schützen. Der Personenschadenschutz behält eine hohe Durchdringung in No-Fault-Bundesstaaten, nimmt jedoch anderswo ab, wo Verbraucher stattdessen Körperverletzungslimits erhöhen. Unversicherte-Motoristen-Zusatzversicherungen wachsen, da wirtschaftlicher Druck einige Fahrer zur Kündigung von Policen zwingt. Inzwischen taucht das Cyberphysikalische Risiko für vernetzte Fahrzeuge als neue Risikoexposition auf, was Spezialversicherer veranlasst, hybride Haftpflicht-Cyber-Zusatzvereinbarungen vorzuschlagen, die den Vereinigte Staaten Kfz-Versicherungsmarkt weiter diversifizieren könnten.

Die Größe des Vereinigte Staaten Kfz-Versicherungsmarktes für Vollkaskoversicherungen soll bis 2031 mit einem CAGR von 6,28 % wachsen, was sowohl steigende durchschnittliche Fahrzeugwerte als auch größere klimatische Volatilität widerspiegelt. Die Haftpflichtversicherung wird zwar als ausgereift angesehen, aber durch regulierungsbedingte Limiterhöhungen und steigende versicherte Fahrzeugzahlen in Wachstumsstaaten weiterhin stabile Prämienerhöhungen liefern. Marktteilnehmer, die ihre Deckungen auf sich wandelnde Risikoprofile ausrichten – insbesondere durch die Integration parametrischer Hagelzusatzversicherungen und gestufter Fahrerassistenzsystem-Reparaturzusätze –, können überproportionale Marktanteilsgewinne erzielen und die Rentabilität im Vereinigte Staaten Kfz-Versicherungsmarkt verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Anwendung: Gewerbliche Flotten treiben Innovation voran

Das Privatkundengeschäft dominierte 2025 mit einem Prämienanteil von 81,56 %, doch gewerbliche Kfz-Versicherungen wuchsen mit einem CAGR von 7,01 % schneller, angetrieben durch E-Commerce, Lieferungen in der Gig-Economy und regionale Vertriebsbooms. Flottenoperatoren setzen Telematik und Fahrercoaching-Dashboards ein, was zu einer 20-prozentigen Reduktion von Unfällen führt und Prämiennachlässe sowie betriebliche Einsparungen freisetzt, was die Migration zu nutzungsbasierten Produkten weiter fördert. Die Elektrifizierung beschleunigt sich bei leichten Lieferflotten; Versicherer experimentieren mit Batteriedegradationsgarantien und Ausfallzeitentschädigungen und bereichern damit die Deckungsangebote. Privatkundenversicherer wechseln zu eingebetteten Abonnementmodellen: OEMs integrieren Angebote in Finanzierungsportale, und Fahrdienstleister bündeln Kurzzeit-Deckungen, die nur während der Fahrtzeiten aktiv sind.

Gewerbliche Flotten eröffnen Möglichkeiten für kombinierte Programme, die gewerbliche Betriebshaftpflicht mit Kfz-Deckungen verbinden, während autonome Fahrzeugpiloten maßgeschneiderte Mischungen aus Produkthaftpflicht und gewerblicher Kfz-Versicherung erfordern. Die Größe des Vereinigte Staaten Kfz-Versicherungsmarktes für gemischte Mobilitätsflotten könnte schnell skalieren, sobald regulatorische Klarheit entsteht, und Versicherer dazu anregen, Szenariomodellierungen rund um gemeinschaftliche Fahrzeugnutzung, Fahrzeug-als-Dienstleistung und urbane Luftmobilitätskonzepte zu verfeinern. Marktteilnehmer, die Risikozeichnung, Echtzeit-Dateneingabe und Schadenautomatisierung synchronisieren, sind am besten positioniert, um diese strukturellen Verschiebungen in verteidigungsfähige Margen im Vereinigte Staaten Kfz-Versicherungsmarkt umzuwandeln.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Der Vermittlervertrieb behielt 2025 einen Anteil von 34,12 % und bedient komplexe Gewerbekonten sowie wohlhabende Privatkundensegmente durch beratungsintensive Dienstleistungen. Dennoch expandieren Direktvertriebskanäle an Verbraucher, beflügelt durch reibungslose Angebots- und Abschlussprozesse, mit einem CAGR von 8,24 % und lenken den Prämienfluss hin zu Web- und Mobilplattformen um. Progressive verzeichnete ein Wachstum von 25 % bei direkt abgeschlossenen Kfz-Policen durch die Kombination wettbewerbsfähiger Preisgestaltung mit nutzerorientierten Benutzeroberflächen und Echtzeit-Telematik-Feedback. Eingebettete Versicherungen stoßen auf starke Resonanz – 84 % der Millennials und der Generation Z bevorzugen es, Policen beim Fahrzeugerwerb abzuschließen –, was OEMs wie Hyundai, Tesla und General Motors dazu veranlasst, eigene oder partnerschaftliche Versicherungseinheiten zu gründen.

Der bankengestützte Vertrieb steht unter Druck, da Fintech-Kreditgeber Kfz-Policen in digitale Kreditprozesse einbetten und damit in den traditionellen Bancassurance-Bereich eindringen. Unabhängige Agenten reagieren mit der Integration von Vergleichs-Tarifierungstechnologie und KI-Chatbots, die Angebotszeiten verkürzen und personalisierte Beratung aufwerten. Gebundene Netzwerke nutzen Markenvertrauen und gebündelte Rabatte für Haus-, Lebens- und Kfz-Versicherungen, um die Kundenbindung zu stärken. Die Größe des Vereinigte Staaten Kfz-Versicherungsmarktes im digitalen Direktkanal könnte im Prognosezeitraum das Vermittlerwachstum übertreffen, doch hybride Servicemodelle, die menschliche Beratung mit intelligenter Automatisierung verbinden, erscheinen am widerstandsfähigsten gegenüber dem Wettbewerbsdruck und unterstreichen das sich wandelnde Multikanalwesen des Vereinigte Staaten Kfz-Versicherungsmarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Der Nordosten behielt 2025 einen Prämienanteil von 61,62 %, getrieben durch dichte städtische Fahrgewohnheiten, hohe Fahrzeugwerte und historisch höhere Tarifeinreichungen. Massachusetts wird im Juli 2025 die Mindestlimits anheben und damit einen messbaren Prämienanstieg auslösen, während die Verbreitung eingebetteter Versicherungen bei städtischen Millennials neue Wachstumsvektoren in einem ansonsten gesättigten Marktpool einführt. Extreme Wetterereignisse – Nordoststürme, Sturzfluten und Küstenstürme – erhöhen die Vollkaskoschäden und veranlassen Versicherer, Katastrophenmodelle zu verfeinern und parametrische Angebote auszuweiten. Infrastrukturstaus und komplexe Verkehrsmuster halten die Unfallhäufigkeit aufrecht, stärken die Haftpflichtnachfrage und tragen zu vorhersehbarem Wachstum im Vereinigte Staaten Kfz-Versicherungsmarkt bei.

Der Süden zeigt ausgeprägte Dynamik, da Bevölkerungswanderung und wirtschaftliche Diversifizierung die Fahrzeugzahlen und Fahrleistung steigern. Die Katastrophenexposition bleibt akut: Floridas Hurrikanzone und das Hagelgebiet in Texas belasten Rückversicherungsbudgets und veranlassen granulare Risikomapping-Initiativen. Gesetzliche Änderungen, wie Floridas HB 837 Haftungsrechtsreform, zielen darauf ab, den sozialen Inflationsdruck zu mildern und die Zeichnungstransparenz zu verbessern. Die Expansion der gewerblichen Kfz-Versicherung ist rund um die Energiekorridore der Golfküste und Logistikzentren bemerkenswert, während Fahrtdienst- und Lieferplattformen die Grenze zwischen Privat- und Gewerbeversicherung verwischen. Modulare Policendesigns, die zwischen privatem und gewerblichem Gebrauch flexibel sind, gewinnen an Bedeutung und erweitern den Vereinigte Staaten Kfz-Versicherungsmarkt.

Der Mittlere Westen liefert ausgewogenes Wachstum; geringere Klageraten und moderateres Wetter reduzieren die Volatilität, doch Hagelgürtel in Kansas, Missouri und Nebraska verursachen weiterhin Vollkaskoschäden. OEM-verknüpfte eingebettete Angebote gewinnen früh in Illinois und Ohio an Boden und profitieren von robusten Händlernetzwerken. Der Westen verbindet Innovation mit Risiken: Kaliforniens Waldbrandbedrohung wirft Rückversicherungs- und Nichtverlängerungsprobleme auf, während das Technologieökosystem Telematik- und autonome Fahrzeugpiloten beschleunigt. Steigende Mindestlimits generieren Einnahmen, während die laufende Aufsicht des Versicherungsministeriums künftige Tarifeinreichungen beeinflusst. Frühe Übernehmer herstellerbereitgestellter Deckungen, wie Teslas datengesteuertes Versicherungsprogramm, veranschaulichen, wie regionale Technologiecluster die Risikozeichnung neu definieren und dem Vereinigte Staaten Kfz-Versicherungsmarkt frischen Schwung verleihen können.

Wettbewerbslandschaft

Die Marktkonzentration hat sich verschärft, da die fünf größten Marktteilnehmer im Jahr 2024 mehr als die Hälfte der Prämien auf sich vereinten, was die Skalenvorteile bei Datenanalyse, Kapital und Markenreichweite widerspiegelt. Progressive erzielte eine Combined Ratio unter 90 % und demonstrierte damit diszipliniertes Wachstum. State Farm kehrte nach pandemiebedingter Volatilität zum Nettogewinn zurück und bekräftigte seine Fähigkeit, Modernisierungs- und Marketingkampagnen zu finanzieren. GEICO reduzierte die Werbeausgaben und behauptete dennoch durch telematikgestützte Rabatte die Preisführerschaft und sicherte damit das Volumen in wichtigen Segmenten. Zusammen setzen diese Marktführer Preisbenchmarks und das technologische Tempo im Vereinigte Staaten Kfz-Versicherungsmarkt.

Strategische Differenzierung hängt nun von fortschrittlicher Analytik, KI-gestützter Schadenautomatisierung und eingebetteten Partnerschaften ab. Root's Allianz mit Hyundai bettet Deckung beim Fahrzeugkauf ein, während GM Insurance in drei Bundesstaaten vom Agentensystem zum vollintegrierten Versicherer übergeht und damit OEM-Ambitionen signalisiert, Datenvorteile zu nutzen. Sentrys Akquisition von General für 1,7 Milliarden USD konsolidiert die Nichtstandard-Nische und verleiht ihm die Größe, Rückversicherungsverhandlungen zu führen und die Preisgestaltung für Hochrisikokunden zu verfeinern. InsureVisions Anschubfinanzierungsrunde, angeführt von State Farm, unterstreicht den Appetit der etablierten Marktteilnehmer auf Computer-Vision-Technologie, die die Unfallhäufigkeit bei gewerblichen Flotten reduzieren kann. Diese Manöver veranschaulichen, wie Investitionen in digitale Vermögenswerte, Vertriebsökosysteme und Fusions- und Übernahmeaktivitäten den Erfolg im Vereinigte Staaten Kfz-Versicherungsmarkt definieren.

KI-gesteuerte Betrugserkennung und verhaltensbasierte Telematik-Tools bilden kritische Wettbewerbsfelder. Frühe Pilotprojekte berichten von 15–20 % weniger betrügerischen Auszahlungen und 20 % kürzeren Schadenzyklen, was zu kombinierten Quoten-Vorteilen für Anwender führt. Marktführer bauen proprietäre Datenlager auf, die Fahrzeug-, Wetter- und Mobilitätsdatenströme aufnehmen, während kleinere Marktteilnehmer vergleichbare Fähigkeiten über White-Label-Plattformen und rückversicherergestützte Konsortien nutzen. Weißraum-Wachstum entsteht bei Elektrofahrzeug-Totalersatz-Batteriezusätzen, autonomen Mobilitäts-Gewerbepools und Kurzzeit-Deckungen für Gig-Worker. Marktteilnehmer, die versicherungsmathematische Präzision mit agilen Produktteams verbinden, streben danach, diese Nischen in nachhaltige Einnahmekanäle umzuwandeln. Insgesamt genießen Großmarktteilnehmer einen strukturellen Vorteil, doch agile Spezialisten, die unterversorgte Nischen ausnutzen, können im Vereinigte Staaten Kfz-Versicherungsmarkt weiterhin profitable Franchises aufbauen.

Marktführer des Vereinigte Staaten Kfz-Versicherungsmarktes

State Farm Mutual Automobile Insurance

Berkshire Hathaway Inc.

Progressive Corp.

Allstate Corp.

USAA Insurance Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Goldman Sachs prognostiziert, dass autonome Fahrzeuge die Kfz-Versicherungsausgaben bis 2040 halbieren könnten, obwohl die Haftungskomplexität in der Übergangszeit die Prämien erhöhen könnte.

- April 2025: Der landesweite Rollout von Progressive's Unfall-Reaktionsdienst nutzt Smartphone-Sensoren, um automatisch Notfalldienste zu alarmieren.

- Januar 2025: Sentry hat die Übernahme von The General für 1,7 Milliarden USD abgeschlossen, ein Schritt, der seine Präsenz im Nichtstandard-Kfz-Versicherungsmarkt erheblich ausbaut. Dieses strategische Geschäft stärkt die Portfoliodiversifizierung von Sentry und festigt seine Position in Hochrisikopolicen-Segmenten.

- Januar 2025: Vier Bundesstaaten haben ihre Mindest-Kfz-Haftpflichtlimits angehoben, wobei Kalifornien seine Deckungsgrenzen verdoppelt hat. Diese regulatorische Änderung soll die Prämienkosten erhöhen und die Tarifstrategien der Versicherer in den betroffenen Märkten beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Kfz-Versicherungsmarkt als alle obligatorischen oder freiwilligen Policen, die privat genutzte Personenkraftwagen gegen Haftpflicht-, Kasko-, Vollkasko- und Personenschadenrisiken absichern, gemessen an den gebuchten Bruttoprämien. Policen, die über Vermittler, direkte Online-Kanäle und Telematikprogramme verkauft werden, sind inbegriffen.

Ausschluss des Geltungsbereichs: Ausgeschlossen sind erweiterte Garantien, Versicherungen gegen mechanische Pannen und experimentelle Pay-per-Mile-Piloten.

Überblick über die Segmentierung

- Nach Deckungsart

- Haftpflicht

- Kollision

- Vollkasko

- Personenschadenschutz/Krankheitskosten

- Unversicherte-/Unterversicherte-Motoristen

- Nach Anwendung

- Privatfahrzeuge

- Gewerbliche Flotten

- Nach Vertriebskanal

- Direktvertrieb an Verbraucher

- Vermittlervertrieb

- Eingebetteter Vertrieb

- Nach US-Region

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Underwriting-Leiter, Agenten, Insurtech-Gründer und Versicherungsmathematiker in vier Erhebungsregionen, um die Auslöser für das Prämienwachstum und die regulatorischen Obergrenzen zu bestätigen.

Eine Umfrage unter den Versicherungsnehmern klärte die Wechselabsichten und die Inanspruchnahme von Rabatten und füllte die Lücken, die die Schreibtischarbeit hinterlassen hatte.

Desk Research

Wir begannen mit den Jahresberichten der NAIC, den Fahrzeugzählungen des Bureau of Transportation Statistics und den FHWA-Kilometertrends, um Exposure-Einheiten und Prämienpools zu ermitteln. Factsheets des Insurance Information Institute, Unterlagen der staatlichen Aufsichtsbehörden und Kongressunterlagen über Gesetzesentwürfe zur Fahrzeugsicherheit lieferten zusätzliche Informationen zu den rechtlichen und preislichen Rahmenbedingungen. Nach Angaben von Mordor Intelligence bereicherten Finanzdaten von D&B Hoovers, Makronachrichten von Dow Jones Factiva und Patentanalysen von Questel über die Einführung von Telematik die Trenddarstellung. Diese Beispiele dienen der Veranschaulichung, und zahlreiche andere Dokumente und Fachzeitschriften wurden geprüft.

Eine zweite Durchsicht von Unternehmensberichten, Investorendepots und Daten zu Verbraucherbeschwerden half dabei, die Schadenhöhe nach Unwettern zu präzisieren, die Schadenquoten anzupassen und die Preisgestaltungszyklen zu vergleichen.

Marktgrößenbestimmung und -prognose

Die Topline wurde zunächst anhand einer Top-Down-Rekonstruktion der gebuchten Bruttoprämien auf der Grundlage der NAIC-Anmeldungen erstellt und um selbstversicherte Flotten und Online-Direktverkäufe bereinigt. Selektive Bottom-up-Prüfungen haben die Prämien der in die Stichprobe einbezogenen Unternehmen mit den Fahrzeugzahlen des DMV abgeglichen. Zu den wichtigsten Inputs gehören zugelassene Fahrzeuge, Durchschnittsprämie, Schadenhäufigkeit, Schadenschwere, vorgeschriebene Deckung und verfügbares Einkommen.

Eine multivariate Regression projiziert diese Faktoren auf das Jahr 2030, und wenn die Angaben nicht detailliert genug sind, werden die Lücken durch regionsspezifische Verbreitungsraten aus Interviews geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modelllauf wird anhand unabhängiger Indikatoren auf Abweichungen überprüft, gefolgt von einer Überprüfung durch Kollegen und Führungskräfte. Die Berichte werden jährlich aktualisiert und zwischenzeitlich auf den neuesten Stand gebracht, wenn wichtige regulatorische oder katastrophenbedingte Ereignisse den Markt verändern.

Warum die US-Kfz-Versicherung von Mordor als zuverlässig gilt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Geltungsbereiche, Beitragsdefinitionen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Variablenauswahl und konsistente Währungsbehandlung ergeben eine stabile Basis, auf die sich die Entscheidungsträger verlassen können.

Zu den wichtigsten Faktoren, die die Lücke verursachen, gehören die Nichtberücksichtigung kommerzieller Zusatzversicherungen, der Rückgriff auf Direktprämien statt auf gebuchte Prämien und ungeprüfte Annahmen über die Katastrophenlast.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 331,2 Milliarden USD (2025) | Mordor Intelligence | - |

| 321,0 Milliarden USD (2022) | Regionale Beratung A | Ausgeschlossen sind gewerbliche Fahrzeuge; kein Inflationsausgleich |

| 286,5 Milliarden USD (2022) | Fachzeitschrift B | Verwendet nur direkte Prämien; gemischte Währungsbasis |

Dieser Vergleich zeigt, dass der ausgewogene Umfang, die transparenten Annahmen und die schnellere Aktualisierungsfrequenz von Mordor eine reproduzierbare Benchmark liefern, die eng an die tatsächlichen Prämienströme angepasst ist.

Schlüsselfragen, die im Bericht beantwortet werden

Welche Faktoren verursachen den Anstieg der Kfz-Versicherungsprämien in den Vereinigten Staaten im Jahr 2025?

Die Durchschnittstarife stiegen 2024 um 15 % und 2025 um weitere 10 %, da die Unfallschwere zunimmt, die mit Fahrerassistenzsystemen verbundenen Reparaturkosten 31 % über dem Niveau von 2019 liegen und klimabedingte Katastrophenschäden die Rückversicherungspreise hoch halten.

Wie werden die neuen gesetzlichen Mindesthaftpflichtlimits die Fahrer betreffen?

Vier Bundesstaaten – darunter Kalifornien, das sein Körperverletzungslimit auf 30.000 USD pro Person verdoppelt hat – haben im Jahr 2025 höhere Mindestlimits eingeführt; Millionen von Policen mit niedrigen Limits müssen nun die Deckung aufstocken, was die Prämien sofort erhöht, aber auch das Risiko der Unterversicherung reduziert.

Warum gewinnt nutzungsbasierte Versicherung so schnell an Popularität?

Smartphone-Telematik hat die Hardwarekosten drastisch gesenkt und ermöglicht es Versicherern wie Progressive, Echtzeit-Fahrdaten in die Preisgestaltung einzubetten; sichere Fahrer können 10–15 % Rabatt erhalten, während Flotten umsetzbare Sicherheitsanalysen erhalten.

Kosten Elektrofahrzeuge mehr Versicherung?

Ja. Im Jahr 2024 waren die durchschnittlichen Elektrofahrzeugprämien 28 % höher als bei vergleichbaren Benzinfahrzeugen, da der Batterieaustausch über 15.000 USD kosten kann und die Schadenhäufigkeit im Jahresvergleich um 14 % höher war.

Seite zuletzt aktualisiert am: