Reiseversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.08 Milliarden US-Dollar |

| Marktgröße (2031) | 62.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reiseversicherungsmarkt Analyse von Mordor Intelligence

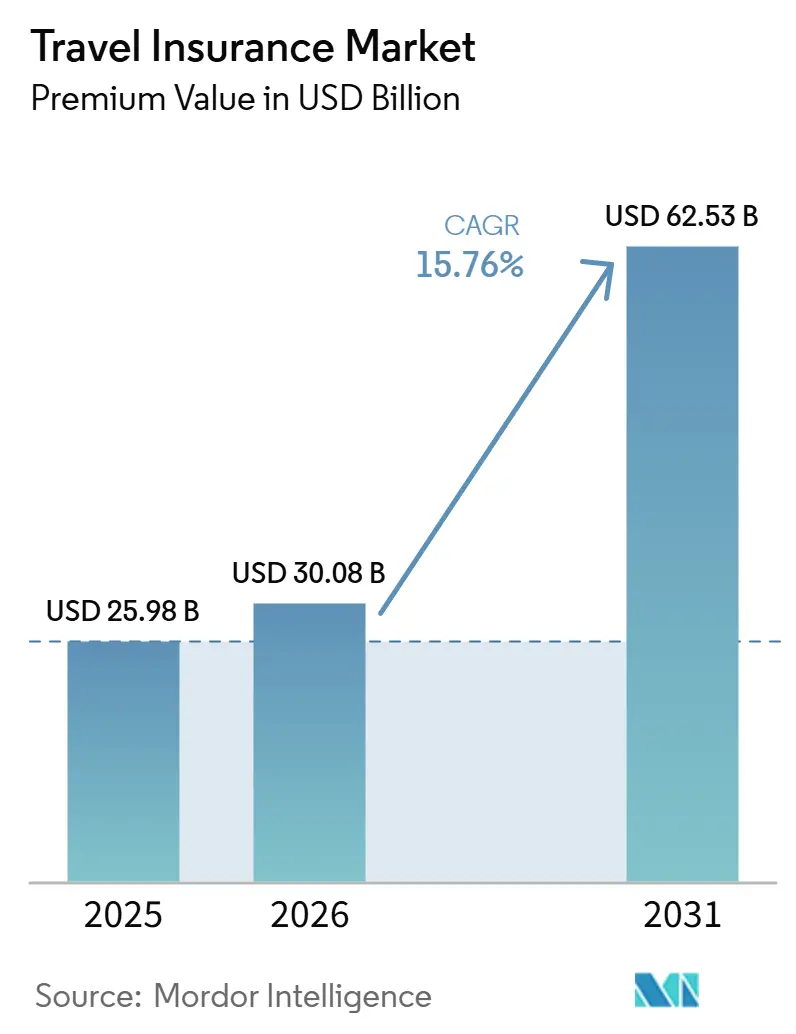

Die Größe des Reiseversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 25,98 Milliarden USD im Jahr 2025 und 30,08 Milliarden USD im Jahr 2026 auf 62,53 Milliarden USD bis 2031 anwachsen, was einer CAGR von 15,76% zwischen 2026 und 2031 entspricht.

Das Wachstum wird durch die starke Erholung des internationalen Reiseverkehrs nach der Pandemie angetrieben, wobei die Touristenankünfte in den ersten neun Monaten des Jahres 2025 die Marke von 1,1 Milliarden überstiegen und damit das Vorkrisenniveau übertrafen. Strengere Einreisevoraussetzungen und obligatorische Deckungsnachweise für Visa steigern die Basalnachfrage unter ausreisenden Reisenden. Das gestiegene Bewusstsein der Reisenden für medizinische Risiken und Stornierungsrisiken erhöht die freiwillige Inanspruchnahme zusätzlich. Technologische Innovationen, darunter eingebettete und parametrische Versicherungsprodukte, verbessern die Schadenbearbeitungsgeschwindigkeit und die Kundenzufriedenheit und fördern Wiederholungskäufe. Asien-Pazifik ist die am schnellsten wachsende Region, angetrieben durch eine Erholung des chinesischen Auslandstourismus und Rekordankünfte in Japan, während Europa aufgrund eines ausgereiften regulatorischen und Vertriebsrahmens der größte Markt bleibt. Einzelreisepolicen dominieren, aber Langzeitaufenthaltsdeckungen expandieren rasch, um den Bedürfnissen digitaler Nomaden und Fernarbeitnehmer gerecht zu werden. Der Vertrieb über Online-Aggregatoren steigt stark an, insbesondere bei jüngeren, technikaffinen Reisenden, die Komfort und KI-gestützte Empfehlungen schätzen. Die Segmente Familien- und Geschäftsreisen wachsen, unterstützt durch generationsübergreifende Pakete und betriebliche Reiserichtlinien.

Wichtigste Erkenntnisse des Berichts

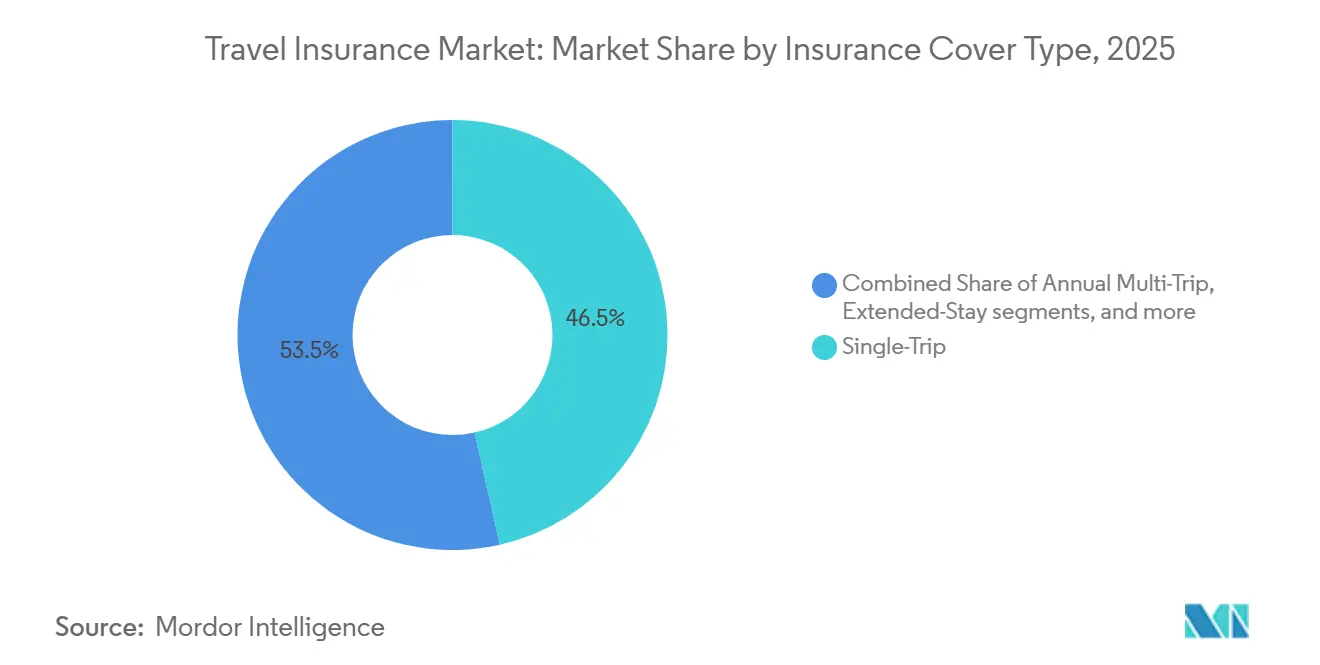

- Nach Versicherungsdeckungsart hielten Einzelreisepolicen im Jahr 2025 einen Marktanteil von 46,47 % am Reiseversicherungsmarkt, während Langzeitaufenthalts- oder Daueraufenthaltspolicen bis 2031 voraussichtlich mit einer CAGR von 19,84 % wachsen werden.

- Nach Vertriebskanal hielten Versicherungsvermittler im Jahr 2025 einen Marktanteil von 51,24 % am Reiseversicherungsmarkt, während Online-Aggregatoren bis 2031 voraussichtlich eine CAGR von 21,87 % verzeichnen werden.

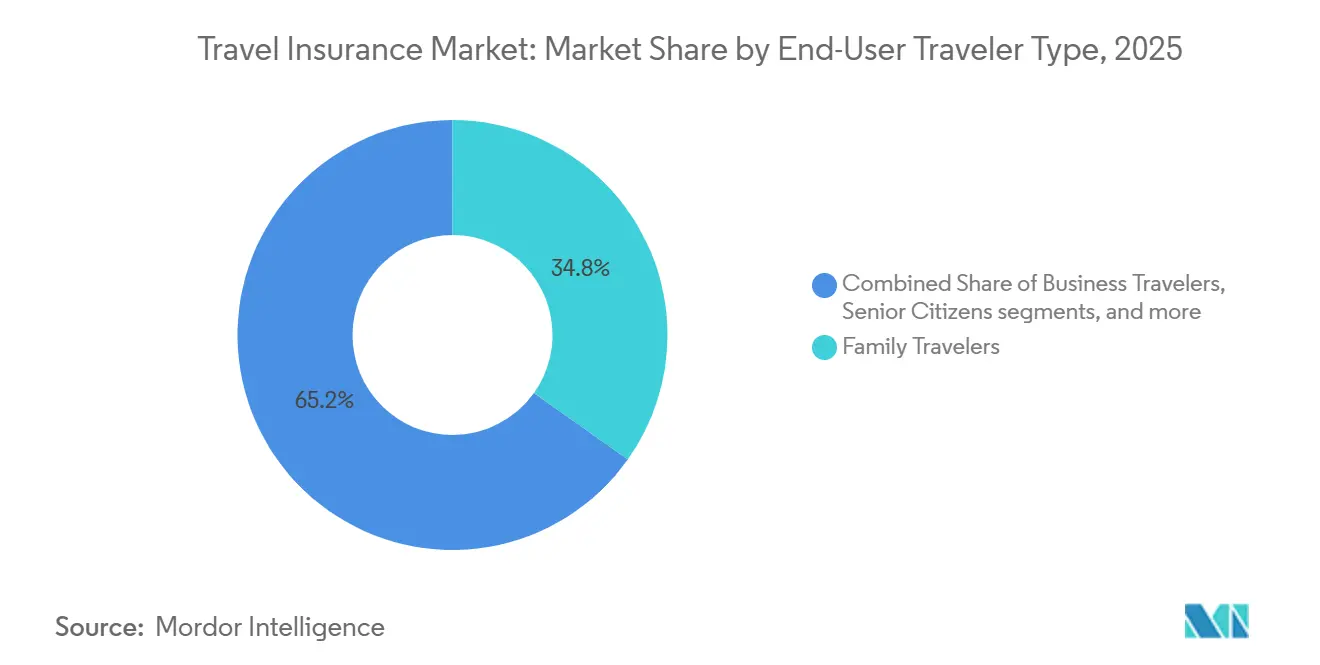

- Nach Endnutzer entfielen auf Familienreisende im Jahr 2025 34,84 % des Marktanteils am Reiseversicherungsmarkt, während Geschäftsreisende bis 2031 voraussichtlich mit einer CAGR von 23,37 % wachsen werden.

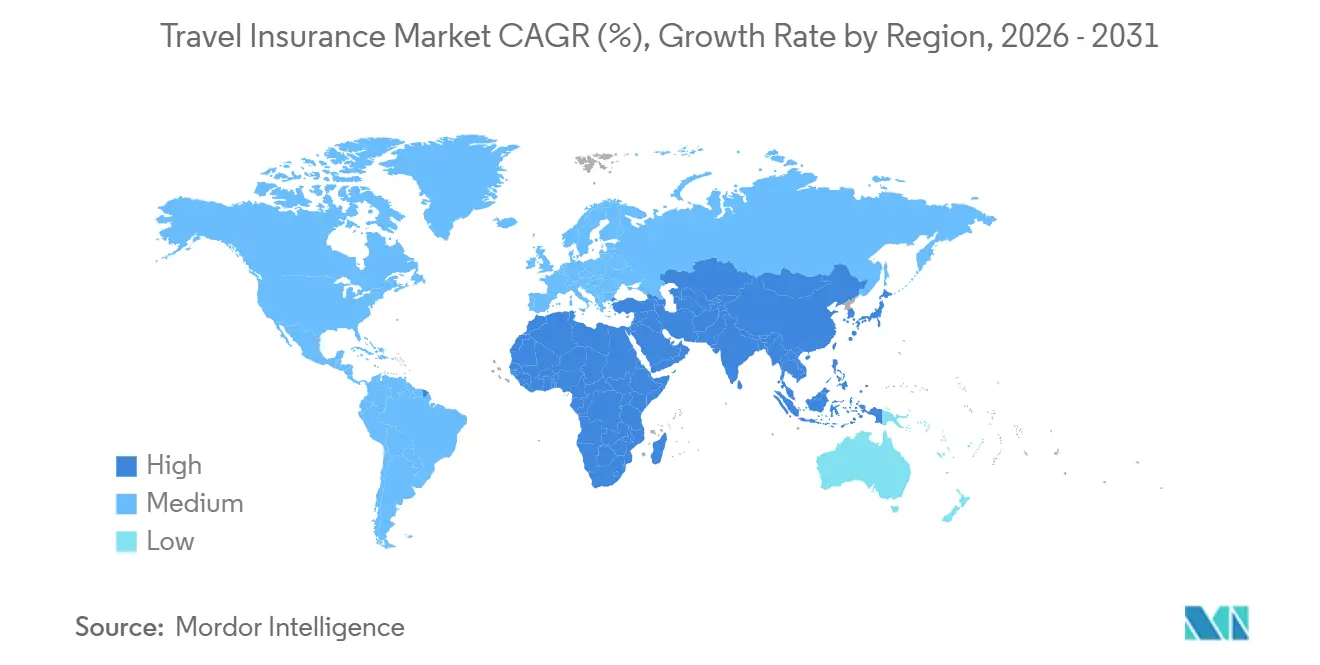

- Nach Geografie führte Europa mit einem Marktanteil von 41,87 % am Reiseversicherungsmarkt im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 19,37 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Reiseversicherungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler Tourismus und erhöhte Reisehäufigkeit | +4.2% | Global, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachpandemischer Boom im Erlebnistourismus in Asien | +3.8% | Asien als Kern, mit Ausstrahlungseffekten auf Südkorea und Indien | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Versicherungsanforderungen für Visa und Einreise | +3.1% | Schengen-Raum und ausgewählte Einreiseregelungen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte und digitaler Vertrieb | +2.9% | Nordamerika und Europa führend, Skalierung in städtischen Regionen des Asien-Pazifik-Raums und Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Skalierung parametrischer Flugverspätungsprodukte in Nordamerika | +1.9% | Große US-amerikanische Drehkreuze bis zur nationalen Reichweite | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Langzeitaufenthalts- und Mehrfachreisepolicen durch Fernarbeit | +2.3% | Global, insbesondere Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Tourismus und erhöhte Reisehäufigkeit

Der internationale Tourismus hat sich vollständig erholt und trägt im laufenden Jahr eine starke Dynamik, angetrieben durch robusten grenzüberschreitenden Reiseverkehr und widerstandsfähige Konsumausgaben in den wichtigsten Quellmärkten. Diese Erholung hat die Basis versicherter Reisender sowohl im Freizeit- als auch im Unternehmenssegment erweitert. Wachsende Reisevolumina stehen im Einklang mit staatlichen Prognosen über weiter steigende internationale Ankünfte und unterstützen die breitere Akzeptanz von Reiseversicherungen zum Zeitpunkt der Buchung und über Finanzdienstleistungskanäle. Gleichzeitig erhöhen hohe Auslastungsgrade und gelegentliche betriebliche Einschränkungen das Risiko von Reiseunterbrechungen, was mehr Reisende dazu veranlasst, Policen zu suchen, die Verspätungen und Unterbrechungen abdecken, um finanzielle Verluste zu mindern. Ähnliche Trends sind in Asien-Pazifik und dem Nahen Osten zu beobachten, wo Infrastrukturverbesserungen, wiederaufgenommene Flugkapazitäten und anhaltende Nachfrage die Wachstumsaussichten für Anbieter verbessern, die Leistungen auf lokale Reisemuster zuschneiden.

Nachpandemischer Boom im Erlebnistourismus in Asien-Pazifik

Der Tourismus in Asien-Pazifik nähert sich der vollständigen Erholung, wobei die internationalen Besucherströme Anfang 2025 das Vorkrisenniveau annähernd erreichten. Im Jahr 2024 verzeichnete die Region rund 648 Millionen internationale Ankünfte und erreichte damit fast 92 % des Niveaus von 2019, während allein im ersten Halbjahr 2025 rund 296 Millionen Ankünfte registriert wurden, was auf ein anhaltendes Wachstum hindeutet. Die vielfältigen Reiseziele der Region, insbesondere solche mit kulturellen, natürlichen und erlebnisorientierten Attraktionen, ziehen eine starke Zahl internationaler Reisender an[2]. Dieses Wachstum wird durch den Ausbau der Flugverbindungen, erschwingliche Reisemöglichkeiten durch Billigfluggesellschaften und das Entstehen neuer Quellmärkte unterstützt, was Reisende zu häufigeren und mehrzieligen Reisen ermutigt. Die Verlagerung hin zum Erlebnistourismus mit vielfältigen Aktivitäten, Transfers und komplexen Reiserouten erhöht das Risiko von Störungen – von Flugverspätungen bis hin zu gesundheitlichen oder logistischen Herausforderungen – und macht eine umfassende Reiseversicherung zunehmend unverzichtbar. Die Kombination aus hohen Reisevolumina, komplexen Reiserouten und spontanen Reisemustern treibt eine stetige Nachfrage nach Deckung über alle Vertriebskanäle in der Asien-Pazifik-Region an.

Obligatorische Versicherungsanforderungen für Visa und Einreise

Visagebundene Versicherungspflichten stärken die Basalnachfrage, indem sie Mindestanforderungen an medizinische Versorgung und Hilfeleistungsdeckung für nicht ansässige Reisende festlegen. So verlangen beispielsweise Regionen wie der Schengen-Raum den Nachweis einer medizinischen Deckung, die definierten Schwellenwerten entspricht, was viele Besucher aus Ländern mit Visumspflicht dazu veranlasst, konforme Policen als Teil ihres Antragsverfahrens zu erwerben. Geplante Systeme für visabefreite Reisende werden voraussichtlich auch dazu beitragen, dass bei der Reiseplanung verstärkt auf ordnungsgemäße Dokumentation und Deckungsnachweise geachtet wird. Diese Pflichten steigern nicht nur das Bewusstsein für den Wert von Versicherungen in den frühesten Phasen der Buchung, sondern fördern auch die Akzeptanz umfassender Policen, die Leistungen wie Evakuierung und Rückführung einschließen. Die Erholung des Einreiseverkehrs an wichtigen Reisezielen stärkt zusätzlich eine stabile Basis für Versicherungsabschlüsse, während der Einfluss von Einreisevorschriften in Suchanfragen bei Online-Reiseaggregat oren, Querverkäufen über Finanzinstitute sowie bei Buchungsabschlüssen von Fluggesellschaften oder Online-Reisebüros sichtbar ist, die Reisende dazu auffordern, vor Abschluss der Zahlung eine Deckung zu sichern.

Technologische Fortschritte und digitaler Vertrieb

Technologische Fortschritte und digitaler Vertrieb prägen den Reiseversicherungsmarkt zunehmend, indem sie die Produktauffindbarkeit, Preistransparenz und Schadenerfahrung für Versicherungsnehmer verbessern. Online-Aggregatoren und Marktplätze bieten nun eine breitere Palette an Optionen, darunter Mehrfachreise-, Nur-Medizin-, Diaspora- und kreuzfahrtspezifische Deckungen, die es Reisenden ermöglichen, Leistungen auszuwählen, die ihren Reiseplänen und Risikopräferenzen genau entsprechen. So bietet beispielsweise Squaremonths Einführung eines kreuzfahrtorientierten Plans maßgeschneiderte Schutzleistungen und flexible Upgrades für Kreuzfahrtreisende und zeigt, wie Produktinnovation spezifische Reisebedürfnisse erfüllt[3]Squaremouth, "Tin Leg Cruise Product Launch," squaremouth.com. Eingebetteter Schutz an den Buchungsabschlusspunkten von Fluggesellschaften, Online-Reisebüros und Finanzinstituten gewinnt an Bedeutung, während innovative parametrische Produkte Schadensfälle durch automatische Auszahlungen vereinfachen, die durch überprüfbare Ereignisse ausgelöst werden. Jüngere Reisende, insbesondere aus städtischen Zentren, nutzen komfortabel KI-gestützte Beratung, die geeignete Tarife und Zusatzleistungen auf Basis von Faktoren wie Zielortrisiko und Reisesaisonalität empfiehlt. Schnelle Erstattungen über digitale Geldbörsen und Sofortzahlungssysteme reduzieren die Reibung in kritischen Momenten und verbessern das gesamte Kundenerlebnis.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende betrügerische Schadensfälle belasten die Schadenkostenquoten in Asien-Pazifik | -2.1% | Asien-Pazifik mit sekundären Auswirkungen auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Mangelndes Verbraucherverständnis und wahrgenommener Wert | -1.8% | Global, ausgeprägter in Nordamerika und einigen lateinamerikanischen Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für umfassende Reiseversicherungen und Preissensitivität | -1.3% | National, mit Druck auf Senioren und Familienreisende | Kurzfristig (≤ 2 Jahre) |

| Datenschutzvorschriften behindern die grenzüberschreitende Risikozeichnung | -1.0% | EU, Singapur, Kalifornien, Brasilien, mit multinationalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende betrügerische Schadensfälle belasten die Schadenkostenquoten in Asien-Pazifik

Betrugsrisiken in Asien-Pazifik verlagern sich zunehmend auf digitale Kanäle, wobei Daten zeigen, dass Online-Betrug einen größeren Anteil der Gesamtverluste ausmacht, da Kriminelle das ferngestützte Onboarding und die grenzüberschreitende Anonymität ausnutzen. Die Studie zu den wahren Kosten von Betrug zeigt, dass jeder durch Betrug verlorene Singapur-Dollar einen Multiplikator von 3,95 aufweist, wenn Betriebs-, Rechts- und Wiederherstellungskosten einbezogen werden, was die effektiven Break-even-Prämienschwellen für Anbieter erhöht, die stabile Schadenkostenquoten aufrechterhalten wollen[4]LexisNexis Risk Solutions, "True Cost of Fraud Study Asia Pacific," risk.lexisnexis.com. Für Versicherer, die in Asien-Pazifik-Korridoren tätig sind, führt dieser Druck zu einer stärkeren Identitätsverifizierung, Gerätefingerabdruckerkennung und Verhaltensanalyse, um Anomalien in der Phase der Neukontoeröffnung zu erkennen, wo die Verluste tendenziell am höchsten sind. Parametrische Auslöser für Flugverspätungen und Wetterereignisse helfen, opportunistische Schadensfälle zu reduzieren, da sie auf unabhängige Datenquellen statt auf Dokumentation der Anspruchsteller angewiesen sind, was Streitigkeiten reduziert und Abwicklungszyklen verkürzt. Die Balance zwischen Betrugsbekämpfungsmaßnahmen und einem reibungsarmen Kundenerlebnis bleibt entscheidend, da aufwändige Authentifizierung legitime Käufer abschrecken kann, insbesondere wenn Kaufzeitfenster kurz sind. Langfristig kann die Verbreitung standardisierter Datenaustausch- und Einwilligungsrahmen in wichtigen Märkten die Verifizierung und Zeichnungsgenauigkeit verbessern, ohne den Vertrieb zu verlangsamen.

Hohe Kosten für umfassende Reiseversicherungen und Preissensitivität

Umfassende Deckungen werden häufig zu 4 % bis 10 % der Reisekosten bepreist, und die daraus resultierenden Prämien können bei Langstreckenreiserouten mit Kreuzfahrten oder Mehrländerrouten als belastend empfunden werden. Aktuelle Marktplatzdaten zeigen eine durchschnittliche Prämie von 311 USD pro Police oder 21 USD pro Tag bei einer mittleren Reisedauer von 15 Tagen, was einige Reisende dazu veranlasst, auf Nur-Medizin-Tarife umzusteigen, die den Deckungsumfang reduzieren, aber engeren Budgets entsprechen. Senioren sind aufgrund höherer erwarteter Schadensfälle am stärksten betroffen, wobei die durchschnittlichen Prämien für die ältesten Reisenden ein Vielfaches derer jüngerer Kohorten betragen, was die Inanspruchnahme einschränken kann, sofern der Wert nicht klar beim Kauf kommuniziert wird[5]Squaremouth, "How Much Does Travel Insurance Cost in 2026," squaremouth.com. Optionale Erweiterungen wie die Stornierung aus beliebigem Grund erhöhen die Prämien und sprechen risikoaverse Käufer an, steigern aber auch die Preissensitivität bei Familien, die Gruppenbudgets verwalten. Eine stärkere Aufklärung über medizinische Evakuierung, Krankenhauskosten im Ausland und die Rolle von Verspätungs- und Unterbrechungsleistungen verbessert den wahrgenommenen Wert, insbesondere für Reisende, die mehrere Regionen auf komplexen Reiserouten durchqueren. Da eingebettete und parametrische Leistungen Auszahlungen beschleunigen und die Dokumentation reduzieren, können Zufriedenheitsgewinne einige Preisbedenken ausgleichen, indem sie bei Störungen greifbare Unterstützung bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsdeckungsart: Daueraufenthaltspolicen definieren die jährliche Wiederkehr neu

Einzelreiseversicherungen hielten im Jahr 2025 einen Marktanteil von 46,47 % am Reiseversicherungsmarkt, was die anhaltende Bedeutung einmaliger Freizeitreisen und Familienurlaube widerspiegelt, bei denen Käufer klare Leistungen und vorhersehbare Kosten bevorzugen. Langzeitaufenthalts- oder Daueraufenthaltspolicen sollen bis 2031 mit 19,84 % wachsen, unterstützt durch Fernarbeitsmuster und Reisendprofile, die eine mehrmonatige medizinische Versorgung und Hilfeleistungsdeckung über verschiedene Rechtssysteme hinweg erfordern, einschließlich indischer Fachkräfte bei längeren Auslandsaufenthalten. Der Reiseversicherungsmarkt hat reagiert, indem er Leistungen rund um Kernbereiche wie Medizin, Verspätung, Unterbrechung und Gepäck modularisiert hat, was die Preis-Leistungs-Ausrichtung für Käufer verbessert, die nicht bei jeder Reise einen vollständigen Stornierungsschutz benötigen. Visagebundene medizinische Mindestanforderungen im Schengen-Raum prägen die Produktgrundlagen und veranlassen Reisende häufig dazu, höhere Limits und Evakuierungsoptionen für zusätzliche Sicherheit zu wählen. Für indische Reisende hat die Daueraufenthaltsdeckung an Relevanz für Studenten-, Projekt- und Fernarbeitsaufenthalte gewonnen, die 90 Tage überschreiten, wo kontinuierliche medizinische Unterstützung und mehrsprachige Hilfeleistung unverzichtbar werden.

Jahres-Mehrfachreisepläne bedienen Vielfliegende, die einen kontinuierlichen Schutz mit vereinfachtem Kauf und Schadenabwicklung bevorzugen, und werden zunehmend mit flexiblen Zusatzleistungen konfiguriert, die vor jeder Reise aktiviert werden können. Parametrische Optionen für Flugverspätungen und definierte Wetterereignisse sind nun in einige Mehrfachreise- und Einzelreisepläne eingebettet und ermöglichen sofortige Auszahlungen für qualifizierende Störungen auf Basis überprüfbarer Datenauslöser. Die Reiseversicherungsbranche hat sich auch auf Kreuzfahrtleistungen und Hochwertzubehör-Zusatzversicherungen für Kameras oder Laptops konzentriert, die für Content-Creator und Geschäftsreisende mit empfindlichem Equipment geeignet sind. Indische Auslandskorridore nach Europa, Nordamerika und Ostasien verzeichnen breitere Tarifmenüs, einschließlich Nur-Medizin- und evakuierungsorientierter Optionen für Reisende, die bereits einige Stornierungsleistungen über Bankkarten erhalten. Im Prognosezeitraum sollten Daueraufenthalts- und Jahresprodukte mehr Verlängerungen verbuchen, da Reisende den Komfort einer kontinuierlichen Deckung und einer einzigen Schadenerfahrung für mehrere Reisen verinnerlichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aggregatoren skalieren mit KI und Transparenz

Versicherungsvermittler behielten im Jahr 2025 einen Anteil von 51,24 %, unterstützt durch langjährige Beziehungen zu Reisebüros und Reiseveranstaltern, die Schutz in Reisepakete bündeln. Online-Aggregatoren sollen bis 2031 mit 21,87 % wachsen, da Käufer Vergleichstools nutzen, um Limits und Ausschlüsse über Dutzende von Planvarianten hinweg zu analysieren, und da Buchungsabschlüsse mit klareren Standardoptionen verbessert werden. Die Marktplatzaktivität zeigt eine Ausweitung von Mehrfachreise- und kreuzfahrtspezifischen Produkten, die es Reisenden ermöglicht, Leistungen auf die Reise zuzuschneiden und eine Überzahlung für nicht genutzte Deckungselemente zu vermeiden. Jüngere Bevölkerungsgruppen, darunter indische Millennials und die Generation Z, erwarten KI-Beratung bei der Tarifauswahl und schnellere Schadenabwicklung über digitale Geldbörsen, was mehr Einkäufe und Konversionen auf mobilorientierten Oberflächen antreibt. Parallel dazu werden parametrische Produkte einfacher in Fluggesellschafts- und Online-Reisebüro-Workflows integrierbar und bieten unkomplizierte Leistungen, die damit übereinstimmen, wie Reisende Störungen erleben.

Regulatorische Umgebungen beeinflussen die Kanalökonomie und Compliance, was in staatlichen und nationalen Rahmenwerken sichtbar ist, die Lizenzierung und Vertriebspraktiken regeln. In den Vereinigten Staaten interagieren sich entwickelnde staatliche Vorschriften mit dem NAIC-Modell, während die Maßnahmen New Yorks im Jahr 2025 einen Einblick bieten, wie große Märkte die Politikaufsicht für Reisedeckungen kalibrieren. Indiens Datenschutzgesetz (DPDP Act) treibt Einwilligungs- und Lokalisierungsanforderungen voran, die beeinflussen, wie Aggregatoren persönliche Daten erheben und verarbeiten, was Auswirkungen auf die Personalisierung und Risikozeichnung in grenzüberschreitenden Plänen hat. Für indische Verbraucher bleiben Banken und Zahlungs-Apps wichtige Kontaktpunkte, an denen eingebettete Angebote während der Reiseplanung erscheinen, und Fluggesellschaften positionieren Deckungen häufig neben der Sitzplatzauswahl und Gepäckzusatzleistungen. Langfristig können offene Datenrahmen und einwilligungsbasiertes Teilen in wichtigen Märkten die Suchkosten weiter senken und eine wettbewerbsfähigere Preisgestaltung im Reiseversicherungsmarkt für digitale Käufer unterstützen.

Nach Endnutzer/Reisendertyp: Geschäftliche Hybridreisen treiben das Wachstum

Familienreisende machten im Jahr 2025 34,84 % aus, was die Nachfrage nach gruppenfreundlichen Preisen und Policen widerspiegelt, die mehrere Altersgruppen mit einfachen Regeln und klaren medizinischen, Stornierungsund Gepäcklimits abdecken. Geschäftsreisende sollen bis 2031 mit 23,37 % wachsen, da Dienstreisen mit persönlichen Verlängerungen kombiniert werden und sich Unternehmensreiserichtlinien an sich entwickelnde Fürsorgepflichterwartungen anpassen. Erhobene Trends zeigen, dass jüngere Eltern und Alleinreisende längere oder mehrstöpfige Pläne in Anspruch nehmen und eine Deckung wünschen, die sie über verschiedene Reiserouten hinweg begleitet, was den adressierbaren Basispool für mittlere Tarifoptionen verbessert. Unternehmensreisemanager legen größeren Wert auf medizinische und Sicherheitshilfe und schätzen Produkte, die Echtzeit-Warnungen mit klar definierten Leistungen für Verspätungen und verpasste Anschlüsse kombinieren. Segmentbedürfnisse sind in der Aggregatoraktivität deutlich erkennbar, wo Mixverschiebungen ein gesteigertes Interesse an Kombinationen aus Medizin, Unterbrechung und Verspätung für Reisende zeigen, die Kosten und Zuverlässigkeit abwägen.

Senioren sind ein strukturell wichtiges Segment aufgrund eines höheren Bewusstseins für medizinische Risiken und längerer durchschnittlicher Reisedauern, aber Prämien können ohne zielgerichtetes Tarifdesign eine Barriere darstellen. Marktplatzdaten zeigen, dass ältere Reisende pro Police mehr zahlen als jüngere Kohorten, was einen Premiumwert auf klare Wertdemonstration und reaktionsschnelle Schadenabwicklung in kritischen Momenten legt. Parametrische Leistungen sprechen Geschäfts- und Vielreisende an, die schnelle, vorhersehbare Entlastung benötigen, wenn Flüge verspätet sind oder Wetter Planänderungen erzwingt. Indische Reisende zeigen eine breite Palette von Bedürfnissen, die Studenten-, Familien- und Unternehmensprofile umfassen, und diese Vielfalt treibt die Gestaltung personabasierter Optionen voran, die Kostenkontrolle mit angemessener medizinischer Versorgung und Evakuierungsunterstützung verbinden. Da eingebettete Angebote auf Reise- und Bankplattformen häufiger werden, sollte der Reiseversicherungsmarkt eine Nachfragekonzentration in Plänen verzeichnen, die Preis-Leistungs-Kompromisse für gängige Reisetypen optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa behielt die Führungsposition mit 41,87 % im Jahr 2025 und spiegelt eine langjährige Basis versicherter Ein- und Ausreisereisender wider, die durch klare regulatorische Leitplanken untermauert wird. Die medizinische Deckungsanforderung des Schengen-Raums für viele Nicht-EU-Besucher unterstützt eine stetige Policenakzeptanz, und der geplante ETIAS-Start Ende 2026 soll Dokumentation und Versicherung für visabefreite Reisende im Bewusstsein halten. Der eingebettete Vertrieb bleibt an den Kontaktpunkten von Fluggesellschaften, Online-Reisebüros und Kartenausstellern wichtig, was dazu beiträgt, Skalenvorteile für große Anbieter und Hilfsnetzwerke im Reiseversicherungsmarkt aufrechtzuerhalten. Indien-nach-Europa-Korridore bleiben ein Kernfluss für Freizeit, Bildung und Geschäft und unterstreichen die Relevanz von Plänen, die die Schengen-Deckungsnachweisschwellen mit ausreichenden medizinischen und Evakuierungslimits erfüllen. Mit Produktmenüs, die Modularität und schnellere Auszahlungen begünstigen, sind Europas etablierte Anbieter und Partner positioniert, um Marktanteile zu verteidigen und sich gleichzeitig an digitale Käuferpräferenzen über Segmente hinweg anzupassen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 19,37 % bis 2031, unterstützt durch die Erholung des chinesischen Auslandstourismus und eine robuste Einreisenachfrage in Japan. Die regionale Sitzplatzkapazität und die Aktivität von Billigfluggesellschaften haben dazu beigetragen, den Verkehr näher an das Vorkrisenniveau heranzuführen, und dies unterstützt eine breitere Policenakzeptanz für medizinische, Verspätungs- und Gepäckdeckung im Reiseversicherungsmarkt. Chinesische Auslandsreisende priorisieren Sicherheit und Wetterresilienz, und die geäußerten Kaufabsichten für Versicherungen sind stark, was Pläne begünstigt, die medizinische Leistungen mit parametrischen Funktionen kombinieren. Indiens Datenschutzrahmen stärkt Datenschutz- und Einwilligungsregeln für die grenzüberschreitende Risikozeichnung und leitet, wie Anbieter und Partner persönliche Daten und Analysen über Akquisition und Schadenabwicklung hinweg verwalten. Da asiatische Routen expandieren und Reisendprofile sich diversifizieren, werden Produktdesign und Schadenlogistik entscheidende Hebel für die Kundenbindung in Indien und benachbarten Auslandsmärkten sein.

Nord- und Südamerika zeigen gemischte Dynamiken, die dennoch bedeutendes Wachstum und Produktinnovation beitragen. Parametrische Flugverspätungsdeckung skaliert durch Integration in Buchungsabläufe und mobile Apps, was Leistungen mit realen Reisestörungen in Einklang bringt und Schadensfälle beschleunigt. Brasiliens Markt zeigt ein stetiges Prämienwachstum bei steigendem regionalen Reiseverkehr, und Branchenverbandsaktualisierungen deuten auf eine höhere Verbraucherakzeptanz in Spitzenzeiten hin, was weitere Vertriebsinvestitionen in lateinamerikanischen Kanälen unterstützt. Indische Freizeit- und Verwandtenbesuchsreisende nach Nordamerika sind ein konsistenter Anwendungsfall für umfassende Pläne aufgrund medizinischer Kostendifferenziale, was die Nachfrage nach Produkten mit höheren Limits und Evakuierung und Rückführung verankert. Zusammen verstärken diese Muster eine breite geografische Basis für den Reiseversicherungsmarkt mit regionsspezifischen Auslösern für die Akzeptanz über Produkttypen hinweg.

Wettbewerbslandschaft

Der Reiseversicherungsmarkt ist mäßig konzentriert, wobei globale Anbieter und Hilfeleistungsanbieter in großem Maßstab über eingebettete, Aggregator- und Direktkanäle tätig sind. Produkt- und Kanalinnovationen konzentrieren sich auf schnellere Schadenabwicklung, klare Leistungsstrukturen und parametrische Auszahlungen, die den wahrgenommenen Wert bei Reisestörungen steigern. Marktplätze erweitern weiterhin das Planangebot, einschließlich Mehrfachreise- und kreuzfahrtspezifischer Produkte, die auf die vielfältigen Bedürfnisse und Budgets der Reisenden zugeschnitten sind. Für auf Indien ausgerichtete Vertriebspartner sind mobilorientiertes Onboarding und Policenservice unerlässlich, um mit digitalen Zahlungsgewohnheiten und sich entwickelnden Reiseplanungsverhalten in Einklang zu stehen. Kontinuierliche Verbesserungen der Benutzererfahrung und Auszahlungsgeschwindigkeit bleiben entscheidend, da mehr Käufer Optionen online und beim Buchungsabschluss vergleichen.

Strategische Initiativen konzentrieren sich zunehmend auf ergebnisbasierte Deckungen und eingebettete Partnerschaften, die Schutz am Entscheidungspunkt des Reisenden positionieren. Digitale parametrische Lösungen zeigen Dynamik und lösen automatisch Schadensfälle für Flugverspätungen oder Wetterstörungen anhand objektiver Daten aus. Marktplätze verfolgen vertikale Integration und schaffen proprietäre Produkte, die auf wachstumsstarke Nischen wie Kreuzfahrten zugeschnitten sind, wo Deckung für Reiserouten änderungen und verpasste Häfen Standard ist. Spezialisierte Hilfeleistungsanbieter expandieren in Wachstumsmärkte, fügen regionale Büros und lokale Servicekapazitäten hinzu, um multinationale Unternehmenskunden und Vielreisende zu unterstützen. Diese Kombination aus eingebetteter Bereitstellung, modularem Tarifdesign und regionaler Kapazitätserweiterung stärkt die Wettbewerbspositionierung über mehrere Reisendensegmente und Geografien hinweg.

Regulatorische Compliance und Datenverwaltungsbereitschaft werden zu zentralen Differenzierungsmerkmalen, da Datenschutz- und Cybersicherheitsanforderungen weltweit verschärft werden. Gesetze wie Indiens DPDP Act sowie Vorschriften in Europa und Asien beeinflussen, wie Versicherer Einwilligung, grenzüberschreitende Datenübertragungen und Lokalisierung verwalten, was sowohl Akquisitions- als auch Schadensprozesse betrifft. Unternehmen investieren in Identitätsverifizierung und Betrugsanalyse, um Schadenkostenquoten in digitalen Kanälen zu schützen und gleichzeitig die Geschwindigkeit bei der Policenausstellung und Schadenabwicklung aufrechtzuerhalten. Parametrische und Hilfeleistungspartnerschaften erhöhen die Resilienz gegenüber betrieblichen Störungen, vereinfachen Leistungen und beschleunigen die Entlastung, was das Vertrauen der Versicherungsnehmer stärkt. Mit dem Wachstum in Aggregation, eingebettetem Vertrieb und Direktkanälen wird die Differenzierung zunehmend von transparentem Tarifdesign, schnellen Auszahlungen und lokalisierter Compliance abhängen, die den Erwartungen sowohl inländischer als auch internationaler Reisender entsprechen.

Führende Unternehmen der Reiseversicherungsbranche

American International Group Inc.

Assicurazioni Generali SpA

Allianz SE

AXA S.A.

Berkshire Hathaway Travel Protection

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Tower Insurance (Neuseeland) führte in Fidschi die Rainfall Response Cover ein, ein parametrisches Versicherungsprodukt, das betroffenen Gemeinschaften bei starken Regenfällen schnelle Barauszahlungen bietet, unabhängig von Schäden, in Partnerschaft mit CelsiusPro über dessen White-Label-Plattform, unterstützt vom Kapitalentwicklungsfonds der Vereinten Nationen, dem Pazifischen Versicherungs- und Klimaanpassungsprogramm, der Reserve Bank of Fiji und dem InsuResilience Solutions Fund, der die Prämien während der Pilotphase subventionieren wird.

- Oktober 2025: Chubb Ltd. führte Travel Pro ein, eine Suite digitaler parametrischer Reiseversicherungsprodukte, die direkt in die Buchungsabläufe von Fluggesellschaften, Online-Reisebüros und Finanzinstituten über Chubb Studio® eingebettet sind und automatische Schadenabwicklung sowie schnelle Auszahlungen für Flugverspätungen, Gepäckprobleme, Wetterstörungen und medizinische Notfälle über Einlösungsoptionen wie Flugmeilen, Loungezu gang, Lastschrift oder E-Gutscheine bieten.

- September 2025: Trawick International gab die Gründung seiner britischen Unfall- und Krankenversicherungsabteilung bekannt und führte eine Suite innovativer Produkte für die global mobile Bevölkerung ein, wobei SureGo Administrative Services, ein von Lloyd's DCA zugelassener Drittanbieter-Administrator, gegründet wurde, um Policen mit A-bewerteter Kapazität eines großen Lloyd's-Syndikats zu betreuen.

- März 2025: Squaremouth führte Tin Leg Cruise ein, ein neues kreuzfahrtspezifisches Versicherungsprodukt, das von Squaremouth selbst (über seine Marke Tin Leg) gezeichnet wird und Leistungen wie 250 USD pro Person für Reiserouten änderungen, 500 USD für verpasste Anlegehäfen nach einer dreistündigen Verspätung, 100 USD für Reiseunannehmlichkeiten einschließlich Flugverspätungen und Einschränkungen an Bord sowie Deckung für Wasserstandsstörungen bietet, die Kreuzfahrtlinien zur Stornierung zwingen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Reiseversicherungsmarkt als die gebuchten Bruttoprämien, die einzelne Reisende für Einzelreise-, Jahres-Mehrfachreise- oder Daueraufenthaltspolicen zahlen, die medizinische Ausgaben, Reisestornierung, Gepäckverlust, persönliche Haftpflicht und Notfallhilfe bei Reisen im Inland oder im Ausland abdecken. Produkte werden zum Zeitpunkt der Prämienerfassung erfasst, unabhängig vom Vertriebskanal oder Zeichnungsdomizil, und spiegeln damit den für Versicherer und Vermittler verfügbaren Wertpool wider.

Umfangsausschluss: Wir lassen bewusst selbstfinanzierte Unternehmensreiseprogramme, eingebettete Mikrodeckungen, die von Kartenausstellern kostenlos angeboten werden, und Einnahmen von Versicherungstechnologieplattformen, die lediglich die Policenverwaltung ermöglichen, außer Acht.

Segmentierungsübersicht

- Segmentierung nach Versicherungsdeckungsart

- Einzelreise

- Jahres-Mehrfachreise

- Langzeitaufenthalt / Daueraufenthalt

- Spezialpolicen

- Flugverspätungsversicherung

- Stornierung aus beliebigem Grund (CFAR)

- Abenteuersportdeckung

- Segmentierung nach Vertriebskanal

- Versicherungsvermittler

- Versicherungsunternehmen (Direkt)

- Banken und Bancassurance

- Reisebüros und Reiseveranstalter

- Online-Aggregatoren / Vergleichsportale

- Sonstige (Fluggesellschaften und Online-Reisebüros, Super-Apps und digitale Geldbörsen)

- Segmentierung nach Endnutzer / Reisendertyp

- Familienreisende

- Geschäftsreisende

- Senioren

- Studenten

- Sonstige (Fernarbeitnehmer, Rucksackreisende, Gruppenreisende)

- Segmentierung nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Peru

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien

- Singapur

- Thailand

- Indonesien

- Vietnam

- Philippinen

- Malaysia

- Übriges Südostasien

- Übriger Asien-Pazifik-Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zeichnungsleiter, Reisebüronetzwerke, Online-Aggregatoren und Bancassurance-Manager in Europa, Nordamerika und Asien-Pazifik werden befragt oder in Umfragen einbezogen, um Durchdringungsraten, Durchschnittsprämien, Schadenhäufigkeiten und Kanalverschiebungen zu testen, auf die Sekundärquellen nur hindeuten. Ihr Feedback leitet Parameteranpassungen und Szenariogrenzen.

Schreibtischforschung

Wir beginnen mit öffentlich zugänglichen Grundlagen wie UNWTO-Statistiken zu internationalen Ankünften, Weltbank-Ausgaben für Auslandstourismus, USTIA-Prämienprüfungen, Eurostat-Urlaubsreiseerhebungen und regionalen Regulierungsbehörden wie EIOPA, IRDAI und NAIC. Unternehmenseinreichungen, Investorenunterlagen und regulatorische Solvenzberichte werden über Dow Jones Factiva und D&B Hoovers ausgewertet, um Prämienaufteilungen und Schadenkostenquoten zu benchmarken. Branchenverbände, begutachtete Fachzeitschriften und Zolldaten zu ausreisenden Passagierströmen untermauern die Ausgangsbasis zusätzlich. Dieser Katalog ist illustrativ; viele weitere Quellen fließen in unseren Evidenzstapel ein.

Marktgrößenbestimmung und Prognose

Ein gemischtes Top-down-Modell wandelt ausreisende Reisevolumina und inländische Übernachtungsreisen in einen adressierbaren Reisenderpool um, wendet regionsspezifische Akzeptanzraten an und multipliziert mit gewichteten Durchschnittsprämien. Lieferantenkonsolidierungen, stichprobenartige Durchschnittsverkaufspreise multipliziert mit Policenzahlen von Vermittlern und Flughafenkanalprüfungen dienen als Bottom-up-Leitplanken, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten Treibern gehören Visapflichtausweitungen, digitaler Buchungsanteil, Wachstum älterer Reisender, Inflation der Gesundheitskosten und Währungsschwankungen; diese Faktoren fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert. Lücken in granularen Länderdaten werden durch Nächste-Nachbar-Verhältnisse überbrückt, die in Primärgesprächen validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen gegen historische Schadenkostenquoten durch, gleichen Anomalien ab und lassen Modelle durch eine zweistufige Peer-Review laufen. Berichte werden jährlich aktualisiert; wesentliche Schocks wie Pandemieregeln oder größere Fusionen und Übernahmen lösen Zwischenaktualisierungen aus, und eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum unsere Reiseversicherungs-Ausgangsbasis Zuverlässigkeit verdient

Wir erkennen an, dass veröffentlichte Marktzahlen selten übereinstimmen, da Unternehmen in Produktumfang, geografischen Zusammenfassungen, Währungsbehandlung und Aktualisierungsrhythmus variieren.

Zu den wichtigsten Lückenursachen gehören, ob Nebendeckungen wie Mietwagen-Selbstbeteiligung einbezogen werden, wie aggressiv zukünftige Durchdringungsrampen angenommen werden und ob Wechselkurse eingefroren oder gemischt werden. Mordor Intelligence hält den Umfang eng auf reisendenbezahlte Prämien, wendet Konsens-Devisenkurse an und aktualisiert Eingaben alle zwölf Monate, während andere Studien häufig Plattformeinnahmen einbeziehen, statische Konversionen von 2023 verwenden oder eine lineare Akzeptanz projizieren.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 25,98 Mrd. USD (2025) | ||

| 27,55 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt kostenlose kartengebundene Deckungen ein; einziges Devisenbasisjahr |

| 27,05 Mrd. USD (2024) | Branchenverband B | Zählt Plattformdienstleistungsgebühren neben Prämien |

| 23,51 Mrd. USD (2024) | Regionales Beratungsunternehmen C | Schließt inländische Reisepolicen in Asien-Pazifik aus |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger mit begrenzten Eingaben reproduzieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Reiseversicherungsmarkt und welches Wachstum wird bis 2031 erwartet?

Die Größe des Reiseversicherungsmarktes beträgt im Jahr 2026 30,08 Milliarden USD und soll bis 2031 bei einer CAGR von 15,76 % einen Wert von 62,53 Milliarden USD erreichen.

Welche Regionen führen und wachsen am schnellsten im Bereich Reiseversicherung?

Europa führt nach Größe mit einem Anteil von 41,87 % im Jahr 2025, während Asien-Pazifik die am schnellsten wachsende Region mit einer prognostizierten CAGR von 19,37 % bis 2031 ist.

Was sind die wichtigsten Produkt- und Kanalverschiebungen, die den Reiseversicherungsmarkt prägen?

Einzelreisepolicen halten den größten Anteil, Langzeitaufenthaltspolicen wachsen am schnellsten, Vermittler führen den Vertrieb an, und Online-Aggregatoren skalieren rasch mit KI-gestützten Vergleichen und eingebetteten Buchungsabschlussreisen.

Wie verändern parametrische Produkte das Kundenerlebnis?

Parametrische Deckungen automatisieren Auszahlungen für definierte Ereignisse wie Flugverspätungen, reduzieren die Dokumentation, beschleunigen Schadensfälle und verbessern die Zufriedenheit an Störungspunkten.

Wie wirken sich Datenschutz- und Datenvorschriften auf die Reiseversicherung für indische Reisende aus?

Indiens DPDP Act erfordert eine einwilligungsbasierte Verarbeitung und kann die grenzüberschreitende Risikozeichnung und Datenlokalisierung beeinflussen, was beeinflusst, wie Versicherer Angebote personalisieren und Schadensfälle für indische Kunden bearbeiten.

Welche Reisendensegmente treiben die Nachfrage bis 2031 an?

Familien tragen den größten Anteil bei, während Geschäftsreisende das schnellste Wachstum aufgrund von Bleisure-Mustern und stärkeren Fürsorgepflichtanforderungen verzeichnen, wobei Senioren trotz höherer Prämien eine hohe Nachfrage nach medizinischer Deckung aufrechterhalten.

Seite zuletzt aktualisiert am: