Marktgröße und Marktanteil der gewerblichen Kfz-Versicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 302.17 Milliarden US-Dollar |

| Marktgröße (2031) | 413.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der gewerblichen Kfz-Versicherung von Mordor Intelligence

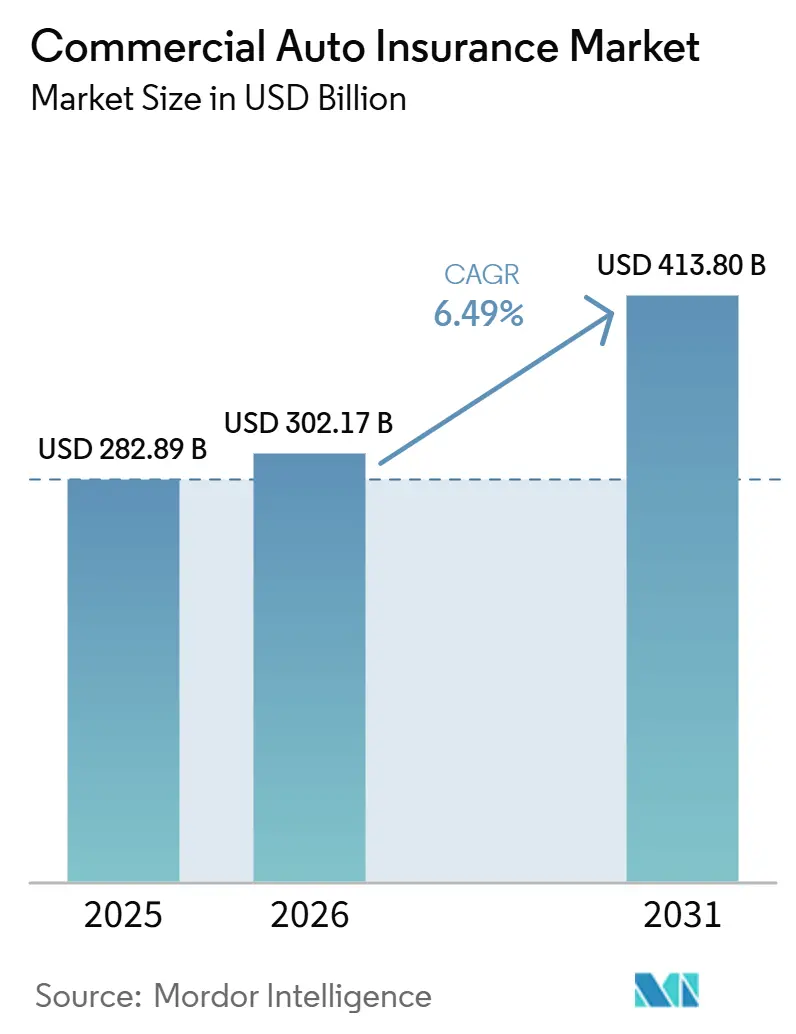

Die Marktgröße der gewerblichen Kfz-Versicherung wird für 2025 auf 282,89 Milliarden USD und für 2026 auf 302,17 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 413,80 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,49 % von 2026 bis 2031 entspricht.

Der Markt für gewerbliche Kfz-Versicherung wird durch Frachtbewegungen, Flottenersatz und gesetzliche Haftpflichtvorschriften gestützt, die die Policennachfrage in den meisten Betriebsumgebungen aufrechterhalten. Der Markt für gewerbliche Kfz-Versicherung wird auch durch das Wachstum der Zustellung auf der letzten Meile geprägt, da mehr Transporter und Servicefahrzeuge sowie eine höhere Routendichte die Anzahl der versicherbaren Einheiten im täglichen Einsatz erhöhen. Die Einführung von Telematik verändert die Preisgestaltung im Markt für gewerbliche Kfz-Versicherung, da Versicherer nun überwachte von nicht überwachten Flotten mit größerer Präzision trennen und die Deckungsbedingungen enger mit dem beobachteten Fahrverhalten verknüpfen können. Der Markt für gewerbliche Kfz-Versicherung hat auch Wachstumspotenzial in unterversicherten Flottenkorridoren in Süd- und Südostasien, wo die formelle gewerbliche Fahrzeugversicherung noch hinter der in entwickelten Märkten zurückbleibt, was einen längeren Expansionspfad für Versicherer schafft. Die Elektrifizierung von Flotten fügt diesem Wachstumspfad eine weitere Ebene hinzu, da die Komplexität der EV-Reparatur, das Batterierisiko und die Ladehaftung die Prämienintensität pro Fahrzeug erhöhen, selbst wenn die Zeichnungsbedingungen schwierig bleiben.

Wichtigste Erkenntnisse des Berichts

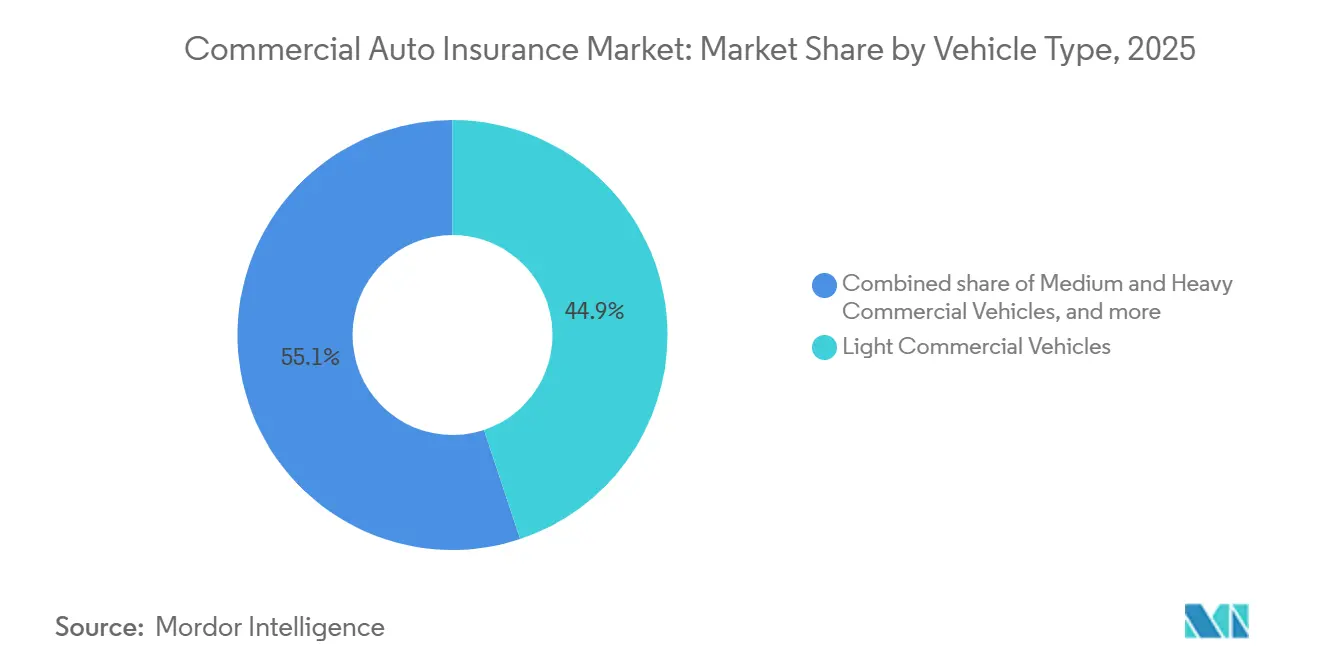

- Nach Fahrzeugtyp entfielen 44,9 % des Marktanteils der gewerblichen Kfz-Versicherung im Jahr 2025 auf leichte Nutzfahrzeuge, die bis 2031 voraussichtlich mit einer CAGR von 7,4 % wachsen werden.

- Nach Deckungsart entfielen 52,1 % des Marktanteils der gewerblichen Kfz-Versicherung im Jahr 2025 auf die Haftpflichtversicherung gegenüber Dritten, während ergänzende und optionale Deckungen bis 2031 voraussichtlich mit einer CAGR von 8,6 % wachsen werden.

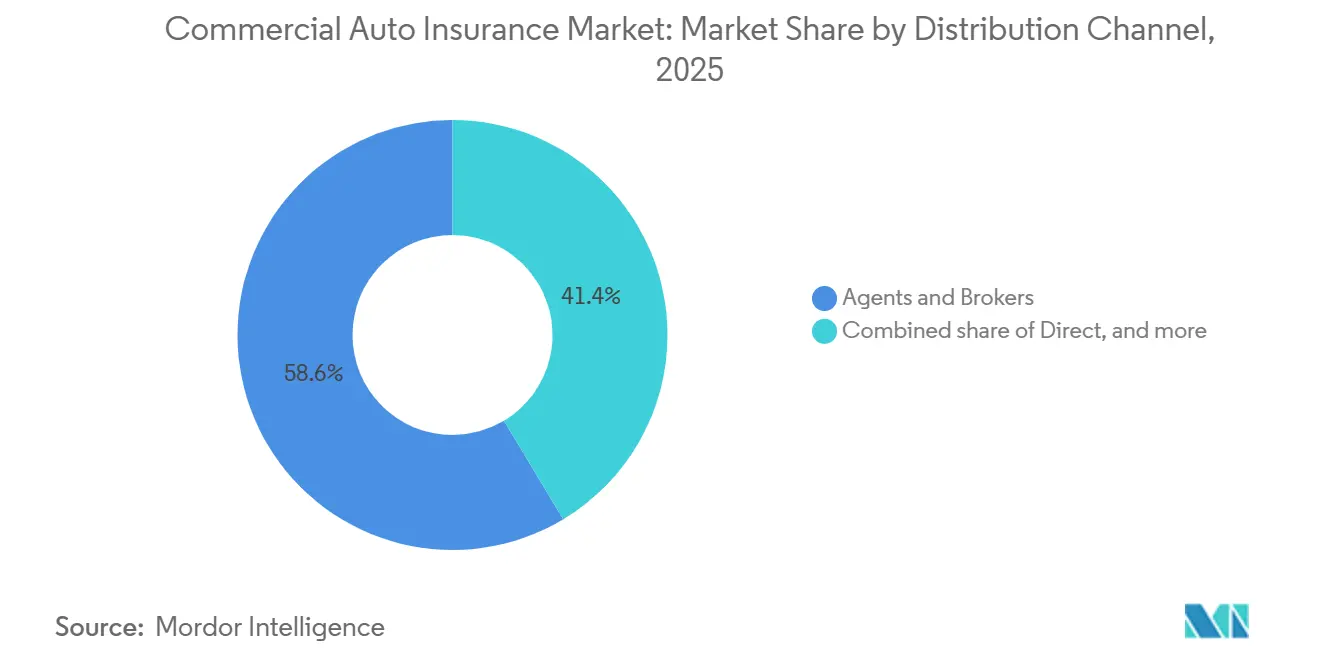

- Nach Vertriebskanal hielten Agenten und Makler im Jahr 2025 einen Marktanteil von 58,6 % an der gewerblichen Kfz-Versicherung, während digitale, eingebettete und Affinitätskanäle bis 2031 voraussichtlich mit einer CAGR von 12,2 % wachsen werden.

- Nach Endverbrauchsbranche entfielen 41,2 % des Marktanteils der gewerblichen Kfz-Versicherung im Jahr 2025 auf Logistik und Transport, die bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen werden.

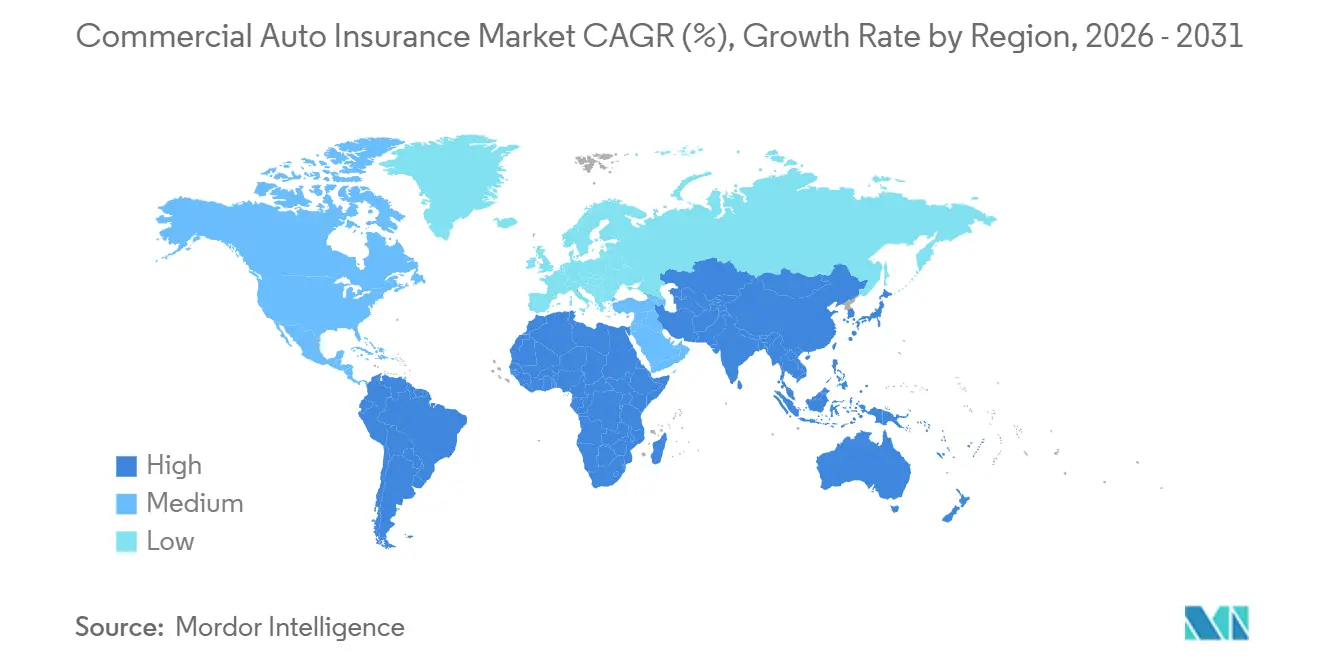

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,3 % an der gewerblichen Kfz-Versicherung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gewerbliche Kfz-Versicherung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des E-Commerce und der Flotten für die letzte Meile | +1.5% | Global, konzentriert in Nordamerika, dem asiatisch-pazifischen Raum und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung telematikgestützter risikobasierter Preisgestaltung | +1.2% | Nordamerika und Europa als Kernmärkte, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einhaltung gesetzlicher Haftpflichtvorschriften für Flotten | +0.8% | Global, mit frühen Gewinnen in Indien, Südostasien, dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Deckung für elektrifizierte gewerbliche Flotten | +0.6% | Asiatisch-pazifischer Raum als Kernmarkt, insbesondere China und Indien, mit Ausstrahlungseffekten auf Europa | Langfristig (≥ 4 Jahre) |

| Eingebettete Versicherung in OEM- und Leasing-Ökosystemen | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schadenautomatisierung und KI-gestütztes Underwriting | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des E-Commerce und der Flotten für die letzte Meile

Der Markt für gewerbliche Kfz-Versicherung profitiert weiterhin vom Wachstum der E-Commerce-Abwicklung, da Paketnetzwerke, Servicepartner und regionale Lieferanten weiterhin Transporterkapazitäten aufbauen, um engere Lieferfenster zu erfüllen. Dieses Muster ist am bedeutsamsten bei leichten Nutzfahrzeugflotten, wo tägliche Routendichte, wiederholte Stopzyklen und städtische Verkehrsbelastung eine größere versicherte Basis und häufigere Policenaktivität erzeugen. Dieselbe betriebliche Verschiebung erweitert auch den Mix der versicherten Einheiten, da Einzelhändler nun auf private Flotten, regionale Spediteure und plattformgebundene Liefermodelle anstatt auf eine einheitliche Transportstruktur setzen. Diese Veränderung unterstützt das Prämienwachstum im Markt für gewerbliche Kfz-Versicherung, selbst wenn der Flottenmix komplexer wird und die Schadenergebnisse zwischen den Betreibern variieren. Versicherer, die das städtische Lieferrisiko vom breiteren regionalen Frachtrisiko trennen, sind besser positioniert, dieses Geschäft präzise zu bepreisen und die Margen zu schützen, während die Aktivität auf der letzten Meile in den wichtigsten Handelskorridoren zunimmt.

Einführung telematikgestützter risikobasierter Preisgestaltung

Der Markt für gewerbliche Kfz-Versicherung bewegt sich zunehmend in Richtung nutzungs- und verhaltensbasiertes Underwriting, wobei Telematik nun Teil der Kernpreisgestaltung und nicht mehr nur ein optionales Zusatzangebot ist. Flotten, die Betriebsdaten teilen, geben Versicherern einen klareren Einblick in Bremsverhalten, Geschwindigkeitsüberschreitungen, Routenwahl, Kameraaufnahmen und Fahrerkonsistenz, was eine engere Risikoauswahl und schnellere Schadenbearbeitung ermöglicht. Louisiana setzte im Januar 2026 einen frühen regulatorischen Maßstab, indem es Versicherer verpflichtete, Dashcam-Rabattprogramme für ausgestattete Flotten versicherungsmathematisch zu begründen, was zeigt, dass die Telematikaufsicht nun formelle Tarifstrukturen erreicht[1]Carrier Management, „Erlebt die gewerbliche Kfz-Versicherung ihren ‚Sprinkler-Moment'?” Carrier Management, carriermanagement.com. Der Markt für gewerbliche Kfz-Versicherung wird voraussichtlich Versicherer belohnen, die Daten aus mehreren ELD- und Kamerasystemen akzeptieren können, da dies die Einführung für Flotten erleichtert, die keine proprietäre Hardware installieren möchten. Diese Verschiebung unterstützt auch das Wachstum vernetzter Versicherungsprogramme, bei denen Telematikdaten die Underwriting-Qualität verbessern und sichereren Betreibern einen klareren Weg zu niedrigeren Prämien bieten können.

Einhaltung gesetzlicher Haftpflichtvorschriften für Flotten

Der Markt für gewerbliche Kfz-Versicherung verfügt über eine eingebaute Nachfragebasis, da Flotten in den meisten Rechtsordnungen ohne Erfüllung der Mindesthaftpflichtanforderungen nicht legal betrieben werden können. Dies ist umso bedeutsamer in schnell wachsenden Märkten, wo die Durchsetzung strenger wird und informelle Betreiber in formelle Deckungsstrukturen übergehen. Der praktische Effekt ist eine breitere versicherte Basis, da mehr Fahrzeughalter und Flottenmanager anerkannte Dokumentation vorweisen müssen, bevor sie Fracht, Personen oder Serviceteams transportieren können. Dieser Compliance-Trend mildert auch die Auswirkungen zyklischer Schwäche, da die Policennachfrage nicht nur an die Frachtaktivität, sondern auch an die regulatorische Betriebsgenehmigung für die Straßennutzung gebunden ist. Der Markt für gewerbliche Kfz-Versicherung expandiert daher weiterhin in Bereichen, in denen die Versicherungsdurchdringung gering war, insbesondere wenn Regulierungsbehörden die betriebliche Compliance mit stärkerer Dokumentation, Flottenberichterstattung und Preisflexibilität verknüpfen.

Ausweitung der Deckung für elektrifizierte gewerbliche Flotten

Der Markt für gewerbliche Kfz-Versicherung gewinnt durch die Flottenelektrifizierung eine neue Prämienebene, da elektrische Nutzfahrzeuge Batterierisiken, Laderisiken und spezialisierte Reparaturanforderungen einführen, die über die traditionelle Haftpflicht- und Schadensdeckung hinausgehen. Batterieelektrische Nutzfahrzeuge tragen derzeit jährliche Versicherungsprämien, die 30 % bis 50 % höher sind als die von Dieseläquivalenten, was die Prämienintensität pro versichertem Fahrzeug erhöht. China verzeichnete im Jahr 2025 871.000 Verkäufe von Nutzfahrzeugen mit neuer Energie, ein Anstieg von 63,7 % im Jahresvergleich, und die Durchdringung der städtischen Kurzstreckenlieferung überstieg 50 %, was dem Markt für gewerbliche Kfz-Versicherung eine größere EV-Flottenbasis zur Versicherung bietet. Versicherer, darunter PICC, Ping An und CPIC, brachten im ersten Quartal 2026 dedizierte EV-Produkte für die gewerbliche Kfz-Versicherung auf den Markt, was zeigt, dass Versicherer elektrifizierte Flotten nicht mehr als Nebenkategorie behandeln. In Europa bleiben EV-Flottenreparaturen teurer als bei Fahrzeugen mit Verbrennungsmotor, was darauf hindeutet, dass der Preisdruck erhöht bleiben wird, selbst wenn die versicherungsmathematische Vertrautheit zunimmt und die Policenformen ausgereifter werden[2]Verspieren und Addactis, „Flotte Auto Entreprise Garanties et Prix en 2026,” LAssuranceProfessionnelle, lassuranceprofessionnelle.fr.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Soziale Inflation und Schwere von Ausnahmeurteilen | -1.5% | Nordamerika, hauptsächlich die Vereinigten Staaten, mit zunehmendem Druck im Vereinigten Königreich und Australien | Mittelfristig (2–4 Jahre) |

| Historische Schadenkostenquoten reduzieren die Zeichnungskapazität | -0.9% | Global, mit den schwerwiegendsten Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Widerstand gegen Telemetrie-Datenschutz bei Flottenoperateuren | -0.4% | Europa, insbesondere DSGVO-sensible Märkte, und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Einhaltung von Vorschriften in mehreren Rechtsordnungen | -0.3% | Global, insbesondere Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziale Inflation und Schwere von Ausnahmeurteilen

Der Markt für gewerbliche Kfz-Versicherung steht weiterhin unter dem Druck hoher Haftpflichturteile, die den Schadenschweregrad weiter erhöhen und die Verlusttrends schwerer stabilisierbar machen. Im Jahr 2024 ergaben 135 Fälle mit Unternehmensbeklagten Ausnahmeurteile, ein Anstieg von 52 % gegenüber 2023, und der Gesamturteilswert erreichte 31,3 Milliarden USD, ein Anstieg von 116 % im Jahresvergleich[3]ACTUARY.INFO: Gewerbliche Kfz-Versicherung verzeichnet zum 14. Mal in Folge einen Verlust von 4,9 Milliarden USD, da Haftpflicht von Sachschäden abweicht | actuary.info. Das Insurance Information Institute und die Casualty Actuarial Society schätzten, dass der Missbrauch des Rechtssystems zwischen 2015 und 2024 zwischen 52,0 Milliarden USD und 70,8 Milliarden USD zu den Haftpflichtverlusten in der gewerblichen Kfz-Versicherung beigetragen hat, was unterstreicht, wie Prozessbedingungen die Ergebnisse der Versicherer beeinflussen. Die Drittfinanzierung von Rechtsstreitigkeiten in den Vereinigten Staaten überstieg bis 2025 schätzungsweise 15 Milliarden USD, was die Verfolgung sehr hoher Urteile finanziell tragfähiger und beständiger macht. Infolgedessen legt der Markt für gewerbliche Kfz-Versicherung mehr Gewicht auf die Auswahl der Rechtsordnung, die Disziplin bei der Schadenbearbeitung und die Fähigkeit zur frühzeitigen Einigung als auf die bloße Prämiengröße.

Historische Schadenkostenquoten reduzieren die Zeichnungskapazität

Der Markt für gewerbliche Kfz-Versicherung wird auch durch frühere Schadenentwicklungen eingeschränkt, die weiterhin Kapital binden und die Kapazität reduzieren, die Versicherer bereit sind, für risikoreichere Risiken bereitzustellen. Die gewerbliche Kfz-Versicherung verzeichnete im Jahr 2024 einen Zeichnungsverlust von 4,9 Milliarden USD, was das 14. aufeinanderfolgende Jahresdefizit für diese Sparte markiert, und allein die Haftpflichtdeckung verlor 6,4 Milliarden USD, was zu einer kombinierten Schaden-Kosten-Quote von 107,2 führte. AM Best schätzte, dass das Segment um 4 Milliarden USD bis 5 Milliarden USD unterreserviert war, was erklärt, warum Versicherer das Underwriting bei mittelgroßen und verlustgefährdeten Flottenkonten weiter verschärfen. S&P Global prognostizierte eine kombinierte Schaden-Kosten-Quote von 104,4 im Jahr 2026 und 106,3 bis 2029, was darauf hindeutet, dass das Prämienwachstum im Markt für gewerbliche Kfz-Versicherung nicht automatisch in eine stärkere Rentabilität umgewandelt wird. Dieser Druck treibt einige Unternehmen in Surplus-Lines- und Spezialkanäle, insbesondere in Bundesstaaten mit hohen Urteilssummen, wo der Appetit des zugelassenen Marktes abnimmt und die Deckungsbedingungen selektiver werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nachfrage nach leichten Nutzfahrzeugen treibt strukturelles Prämienwachstum

Leichte Nutzfahrzeuge hielten im Jahr 2025 44,9 % der globalen Prämien und sind damit die größte Fahrzeugkategorie im Markt für gewerbliche Kfz-Versicherung. Leichte Nutzfahrzeuge sind auch das am schnellsten wachsende Teilsegment, wobei die Marktgröße der gewerblichen Kfz-Versicherung für diese Kategorie bis 2031 voraussichtlich mit einer CAGR von 7,4 % wachsen wird. Ihre Führungsposition ergibt sich aus dem Wachstum von Transporter-Flotten in der Paketzustellung, im Außendienst, im lokalen Handel und anderen städtischen Betriebsmodellen, die häufige Fahrten und dichte Routenmuster erfordern. Innerhalb der Branche der gewerblichen Kfz-Versicherung ist dieses Segment bedeutsam, weil es hohe Stückzahlen mit einem breiten Spektrum an Betreiberprofilen kombiniert, von organisierten Flotten bis hin zu kleineren inhabergeführten Unternehmen. Das Ergebnis ist eine Prämienbasis, die sich weiter verbreitert, selbst wenn die Zeichnungsergebnisse zwischen überwachten und nicht überwachten Flotten stark variieren.

Der Markt für gewerbliche Kfz-Versicherung für mittelgroße und schwere Nutzfahrzeuge bleibt wichtig, da diese Fahrzeuge ein höheres Haftpflichtrisiko und ein höheres Potenzial für schwere Verluste auf Langstreckenrouten aufweisen. Lkw-bezogene Ausnahmeurteile erreichten im Jahr 2024 4,1 Milliarden USD, was zeigt, warum das Prämiengewicht pro Einheit hoch bleibt, selbst wenn das Gesamtvolumen der Einheiten geringer ist als bei leichten Nutzfahrzeugflotten. Spezialisierte und Nischen-Nutzfahrzeuge repräsentieren nach wie vor einen kleineren Anteil am Markt für gewerbliche Kfz-Versicherung. Dennoch tragen sie oft höhere Prämien, da Frachtempfindlichkeit, Notfalleinsatz und Deckungsvergleichbarkeit begrenzter sind. Innerhalb des Segments der leichten Nutzfahrzeuge zeichnet sich eine klare Spaltung ab, bei der überwachte Flotten mit Telematik und Fahrer-Coaching Prämienreduzierungen von 15 % bis 30 % gegenüber nicht überwachten Wettbewerbern erzielen können[4]https://www.ensureanalytics.com/blog/commercial-auto-insurance-is-changing-what-brokers-must-know-about-telematics-in-2026. Diese Spaltung verwandelt ein breites Segment in ein zweistufiges Preisumfeld, in dem das Betriebsverhalten nun fast genauso wichtig ist wie die Fahrzeugklasse.

Nach Deckungsart: Ergänzende Deckungen übertreffen reife Haftpflichtsparten

Die Haftpflichtversicherung gegenüber Dritten behielt im Jahr 2025 52,1 % der Prämien und behauptete damit ihre Position als größter Deckungspool im Markt für gewerbliche Kfz-Versicherung. Ihr Umfang spiegelt die Pflichtversicherungsregeln in den meisten gewerblichen Flottenrechtsordnungen wider, was die Haftpflichtdeckung zur Kernpolicenebene für nahezu jeden versicherten Betreiber macht. In der Branche der gewerblichen Kfz-Versicherung dient dieses Segment auch als Basis, von der aus andere Deckungen hinzugefügt, bepreist oder auf der Grundlage von Flottenverhalten und Betriebsgeografie zugeschnitten werden. Die Eigenschadendeckung bleibt der zweitgrößte Pool, angetrieben durch Reparaturkosteninflation und höhere Teilekomplexität, insbesondere mit zunehmender EV-Durchdringung. Die Reparaturkosteninflation in den wichtigsten europäischen Märkten erreichte im Jahr 2025 5,3 % und verstärkte den Preisdruck in den Sachschadensportfolios.

Ergänzende und optionale Deckungen werden bis 2031 voraussichtlich mit einer CAGR von 8,6 % wachsen und sind damit die am schnellsten wachsende Deckungskategorie im Markt für gewerbliche Kfz-Versicherung. Diese Gruppe umfasst telematikgebundene Zusatzbausteine, Frachtdeckung, Cyber-Erweiterungen und EV-Batterieversicherung, die an Relevanz gewinnen, da Flottenbetriebe datenabhängiger und technisch komplexer werden. Der Markt für vernetzte Versicherungstelematikplattformen erreichte im Jahr 2024 3,8 Milliarden USD, was die breitere Bewegung hin zu Zusatzdeckungen unterstützt, die an Echtzeit-Betriebsdaten und eingebettetes Policendesign geknüpft sind. Eine bedeutende Rentabilitätsspaltung ist auch über Deckungsarten hinweg erkennbar: Sachschäden generierten im Jahr 2024 1,5 Milliarden USD Zeichnungsgewinn, während die Haftpflicht in den Vereinigten Staaten Rekorddefizite verzeichnete. Dies macht das Management des Deckungsmix zu einem aktiveren Hebel im Markt für gewerbliche Kfz-Versicherung, insbesondere für Versicherer, die Wachstum anstreben, ohne das gleiche Maß an Schadenschwererisiko über jede Policenebene hinweg einzugehen.

Nach Vertriebskanal: Digitale Kanäle stören einen von Agenten dominierten Markt

Agenten und Makler machten im Jahr 2025 58,6 % des Vertriebs aus und sind damit der größte Vertriebsweg im Markt für gewerbliche Kfz-Versicherung. Ihre Führungsposition spiegelt die Komplexität von Flottenplatzierungen, den Bedarf an Beratungsunterstützung und die häufige Verwendung maßgeschneiderter Policenstrukturen für größere Konten wider. In der Branche der gewerblichen Kfz-Versicherung spielen Intermediäre nach wie vor eine zentrale Rolle, wenn Flottenkäufer gestaffelte Deckung, ausgehandelte Konditionen oder Unterstützung in mehreren Rechtsordnungen benötigen. Der Direktkanal bleibt für kleine Betreiber relevant, die Schnelligkeit, Preistransparenz und einfachere Angebotserstellung ohne aufwendige Platzierungsarbeit wünschen. Dies bedeutet, dass traditionelle Kanäle nach wie vor tief verwurzelt sind, auch wenn digitale Modelle leistungsfähiger und in kleineren Flottenkategorien sichtbarer werden.

Digitale, eingebettete und Affinitätskanäle werden bis 2031 voraussichtlich mit einer CAGR von 12,2 % wachsen, was die schnellste Expansionsrate über alle Segmentierungsdimensionen im Markt für gewerbliche Kfz-Versicherung hinweg darstellt. Der Markt für gewerbliche Kfz-Versicherung für digitale, eingebettete und Affinitätskanäle wächst, da kleine Unternehmen Deckungen zunehmend innerhalb der Software-, Zahlungs-, OEM- und Telematikumgebungen erwerben, die sie bereits nutzen. Buddy startete im Juni 2026 eine verbindliche gewerbliche Deckung im App-Marktplatz von Stripe und demonstrierte damit, dass Nicht-Versicherungsbetriebssysteme nun als glaubwürdige Vertriebskanäle für gewerbliche Käufer dienen können. OEM-gebundene vernetzte Versicherungsprogramme von Daimler Truck Financial Services und GEICO unterstützen diese Verschiebung ebenfalls, da Werkstelematik das Underwriting ohne zusätzliche Hardware speisen und die Einführung für Eigentümer-Betreiber vereinfachen kann. Der langfristige Effekt ist nicht das Verschwinden von Maklern, sondern eine schärfere Spaltung, bei der einfaches und kleines Flottengeschäft schneller über eingebettete Kanäle abgewickelt wird, während komplexe Konten beziehungsgeführt bleiben.

Nach Endverbrauchsbranche: Logistik festigt seine Führungsposition, während angrenzende Branchen reifen

Logistik und Transport machten im Jahr 2025 41,2 % der Prämien aus und gaben dem Segment die größte Position im Markt für gewerbliche Kfz-Versicherung. Logistik und Transport bilden auch das am schnellsten wachsende Endverbrauchssegment, und die Marktgröße der gewerblichen Kfz-Versicherung für diese Branche wird bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen. Diese doppelte Führungsposition spiegelt die direkte Verbindung zwischen Frachtaktivität und versichertem Flottenwachstum wider, da jeder hinzugefügte Liefertransporter, Lkw oder Routenfahrzeug neues Prämienpotenzial bringt. Das Segment trägt auch den sichtbarsten Haftpflichtdruck, da der Lkw-Verkehr im Jahr 2024 Ausnahmeurteile in Höhe von 4,1 Milliarden USD produzierte und zum deutlichsten Test der Zeichnungsdisziplin geworden ist. Infolgedessen wächst der Markt für gewerbliche Kfz-Versicherung am sichtbarsten in der Logistik, doch eine rentable Beteiligung hängt nach wie vor von Routenmix, Telematiknutzung und Schadenkontrolle ab.

Bau und Infrastruktur bleiben die zweitgrößte Endverbrauchsgruppe im Markt für gewerbliche Kfz-Versicherung, unterstützt durch laufende Projektaktivitäten und Fahrzeugersatz im Zusammenhang mit öffentlichen Arbeiten und Versorgungsupgrades. Öffentlicher und Personenverkehr haben unterschiedliche Risikoprofile, da das Personenschadensrisiko schnell steigen kann, wenn Busse, Schulfahrzeuge oder Transitflotten in Vielfahrgast-Vorfälle verwickelt sind. Andere Branchen wie Landwirtschaft, Versorgungsunternehmen und Dienstleistungsgewerbe fügen dem Markt für gewerbliche Kfz-Versicherung durch routinemäßige Compliance und Formalisierung von Geschäftsflotten eine stetigere Prämiennachfrage hinzu. Die spezialisierte EV-Einführung beginnt auch Nicht-Logistikflotten zu beeinflussen, insbesondere bei Nutzfahrzeugtransportern und kompakten Arbeitsfahrzeugen, wo die Schadenerfahrung noch in der Entwicklung ist und die Reparaturnetzwerke uneinheitlich bleiben. Dies lässt angrenzende Branchen mit langsamerem, aber dauerhaftem Wachstum zurück, während die Logistik die Hauptquelle für netto neue versicherte Fahrzeugaktivitäten über den Prognosezeitraum hinweg bleibt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,3 % des Marktanteils der gewerblichen Kfz-Versicherung und war damit der größte regionale Beitragszahler. Die Region wird von den Vereinigten Staaten verankert, wo die direkt gebuchten Prämien im Jahr 2024 72,2 Milliarden USD erreichten, was unterstreicht, dass das Versicherungsrisiko stark in einem großen, technisch anspruchsvollen Markt konzentriert ist. Derselbe Markt meldete im Jahr 2024 auch eine kombinierte Schaden-Kosten-Quote von 107,2, was erklärt, warum der Zeichnungsappetit in risikoreichen Bundesstaaten enger wird und warum einige Geschäfte in Richtung Surplus-Lines-Kanäle verlagert werden. Kanada verzeichnet eine stetigere frachtgebundene Nachfrage, während Mexiko mehr Aktivität in der gewerblichen Fahrzeugversicherung sieht, da Nearshoring die Fertigungs- und Logistikentwicklung in nördlichen Korridoren unterstützt. In ganz Nordamerika behält der Markt für gewerbliche Kfz-Versicherung eine feste Nachfragebasis, da Flotten vor dem Betrieb in regulierten Transportnetzwerken nach wie vor eine dokumentierte Compliance nachweisen müssen.

Europa bleibt der zweitgrößte regionale Markt für gewerbliche Kfz-Versicherung, unterstützt durch das Vereinigte Königreich, Deutschland, Frankreich und Italien. Die französischen Flottenversicherungsprämien wuchsen im Jahr 2026 um 4,5 % bis 5,5 %, wobei Reparaturkosteninflation und EV-Schadenkomplexität weiterhin aufwärtsgerichteten Preisdruck unterstützen. Das Vereinigte Königreich sticht als Innovationszentrum im Markt für gewerbliche Kfz-Versicherung hervor, wo vernetzte Transportprodukte mit telematikgeführtem Underwriting und frühen Reduzierungen der Schadenhäufigkeit bei teilnehmenden Flotten eingeführt werden. Südeuropäische Märkte verzeichnen ebenfalls eine steigende Nachfrage nach ergänzenden Deckungen, da die E-Commerce-Logistik expandiert, insbesondere in städtischen Flotten, die unter dichten Bedingungen und mit höherer Reparaturkomplexität operieren. Der Nahe Osten und Afrika bleiben anteilsmäßig kleiner. Dennoch spielen Saudi-Arabien und die Vereinigten Arabischen Emirate eine größere Rolle, da Logistikinvestitionen und Infrastrukturprogramme den Bedarf an versicherter gewerblicher Mobilität ausweiten.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen und ist damit die am schnellsten wachsende Region im Markt für gewerbliche Kfz-Versicherung. China ist ein wesentlicher Treiber dieses Tempos, da 871.000 Verkäufe von Nutzfahrzeugen mit neuer Energie im Jahr 2025 und ein jährliches Wachstum von 63,7 % bereits eine viel größere EV-Flotte geschaffen haben, die dediziertes Produktdesign und Preisgestaltung erfordert. PICC, Ping An und CPIC führten im ersten Quartal 2026 dedizierte EV-Produkte für die gewerbliche Kfz-Versicherung mit telematikbasierter Preisgestaltung ein, was zeigt, wie sich der Markt für gewerbliche Kfz-Versicherung in Echtzeit an das Risiko elektrifizierter Flotten anpasst. Indien und Südostasien fügen eine weitere Wachstumsebene hinzu, da formelle Versicherungsanforderungen in Märkte expandieren, die historisch eine geringere Flottenversicherungsdurchdringung aufwiesen. Südamerika bleibt im Vergleich kleiner, mit Brasilien als wichtigstem regionalen Anker. Gleichzeitig unterstützen die Durchsetzung der Pflichtversicherung und anhaltende Investitionen in die Logistik eine schrittweise Prämienexpansion bei gewerblichen Flottenoperateuren.

Wettbewerbslandschaft

Der Markt für gewerbliche Kfz-Versicherung zeigt eine moderate Konzentration auf der obersten Ebene und eine viel breitere Fragmentierung in spezialisierten Flotten, lokalen Nischen und aufkommenden Vertriebsformaten. Progressive, Travelers, Liberty Mutual, The Hartford und Chubb bleiben prominente Versicherer in Nordamerika, während Allianz, AXA, Zurich Insurance Group und Tokio Marine in Europa und dem asiatisch-pazifischen Raum bedeutend sind. Der Markt für gewerbliche Kfz-Versicherung belohnt nicht allein die Größe, da die Zeichnungsergebnisse stark zwischen Flotten variieren können, die sich in Prozessrisiko, Routendichte, Telematiknutzung und Schadenkontrolldisziplin unterscheiden. Eine Spanne von 42 Punkten bei der kombinierten Schaden-Kosten-Quote unter den 20 größten gewerblichen Kfz-Versicherern in den Vereinigten Staaten im Jahr 2024 zeigte, dass die Ausführungsqualität in dieser Sparte nach wie vor wichtiger ist als eine breite Präsenz. Diese betriebliche Realität hält den Markt für gewerbliche Kfz-Versicherung wettbewerbsfähig, auch wenn die führenden globalen Namen gut etabliert bleiben.

Die strategische Expansion setzt sich durch Partnerschaften, eingebetteten Vertrieb und selektive Akquisitionen im Markt für gewerbliche Kfz-Versicherung fort. Liberty Mutual erhöhte im Mai 2026 seinen Anteil an Liberty General Insurance in Indien auf 74 % und stärkte damit seine Position in einem Markt, in dem Formalisierung und Wachstum bei Nutzfahrzeugen eine breitere versicherte Basis unterstützen. Chubb schloss Anfang 2025 die Übernahme der Geschäfte von Liberty Mutual in Thailand und Vietnam ab und stärkte damit seine regionale Plattform in Südostasien, wo die Versicherungsdurchdringung unter dem Niveau reifer Märkte bleibt. Roadzen sicherte sich im April 2026 eine Absichtserklärung für eine jährliche Zeichnungskapazität von 30 Millionen USD in der gewerblichen Kfz-Versicherung, skalierbar auf 50 Millionen USD über 3 Jahre, was zeigt, dass KI-geführte Plattformen über Software hinaus in verwaltete Vertriebs- und Zeichnungsstrukturen vordringen. Diese Schritte zeigen, dass der Markt für gewerbliche Kfz-Versicherung nicht nur von etablierten Versicherern, sondern auch von Unternehmen umkämpft wird, die Daten, Platzierungsabläufe und Zugang zu Flottenbetriebsökosystemen kontrollieren.

InsurTech-Herausforderer wie HDVI, Nirvana, Cover Whale und Roadzen gewinnen im Markt für gewerbliche Kfz-Versicherung an Aufmerksamkeit, indem sie telematikgebundenes Underwriting und schnellere Angebots-zu-Bindungs-Prozesse einsetzen. Ihre Attraktivität ist am stärksten dort, wo Flotten Echtzeit-Risikofeedback, flexible Preisgestaltung und eine klarere Verbindung zwischen Verhaltensdaten und Prämienergebnis wünschen. OEM-verbundene Finanzdienstleistungsarme werden im Markt für gewerbliche Kfz-Versicherung ebenfalls sichtbarer, insbesondere dort, wo sie Anlagenfinanzierung, Telematik und Sachschadensdeckung innerhalb einer einzigen Kundenbeziehung kombinieren können. Volvo Financial Services startete im Februar 2026 sein Rolling Asset Program mit festen, mehrjährigen Sachschadenstarifen für gemischte Lkw-Flotten und bietet Betreibern damit mehr Kostensicherheit, während es demonstriert, wie Hersteller Kundenbeziehungen nach dem Fahrzeugverkauf verteidigen können. Dies lässt den Markt für gewerbliche Kfz-Versicherung für mehrere Wettbewerbsmodelle gleichzeitig offen, wobei große etablierte Versicherer, datengeführte Spezialisten und Ökosystemakteure alle versuchen, die Kontrolle über Vertrieb, Preisqualität und Kundenbindung zu sichern.

Marktführer in der Branche der gewerblichen Kfz-Versicherung

The Travelers Companies, Inc.

Liberty Mutual Insurance Company

The Hartford Financial Services Group, Inc.

Chubb Limited

The Progressive Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Buddy startete eine Vertriebspartnerschaft im App-Marktplatz von Stripe, die es Versicherungsträgern und MGAs mit Bindungsvollmacht ermöglicht, Haftpflicht-, Cyber-, Unfallversicherungs- und gewerbliche Kfz-Produkte direkt an Unternehmen zu vertreiben, die über Stripe abwickeln, und schuf damit einen neuen eingebetteten Vertriebskanal, der traditionelle Maklernetzwerke für kleine gewerbliche Flottenoperateure umgeht.

- April 2026: Roadzen Inc. sicherte sich eine Absichtserklärung für eine jährliche Zeichnungskapazität von 30 Millionen USD in der gewerblichen Kfz-Versicherung von einem führenden US-amerikanischen Versicherer im ersten Jahr, skalierbar auf 50 Millionen USD über drei Jahre, und festigte damit seine Strategie der KI-integrierten Verteilung, des Underwritings und des Programmmanagements für die gewerbliche Kfz-Versicherung.

- März 2026: GEICO kehrte zur Mid-America Trucking Show zurück und berichtete, dass sichere Lkw-Fahrer, die Daten über das Telematikprogramm DriveEasy Pro teilen, durchschnittlich 4.453 USD jährlich bei Lkw-Versicherungsprämien sparen, wobei die Partnerschaften mit Daimler Truck und Motive die landesweite Programmexpansion im gesamten Jahr 2026 vorantreiben.

- Februar 2026: Volvo Financial Services startete sein Rolling Asset Program und erweiterte die Sachschadensdeckung mit festen mehrjährigen Tarifen auf alle Marken und Modelle in der gemischten Lkw-Flotte eines Kunden, was Flottenmanagern inmitten anhaltender Volatilität auf dem gewerblichen Lkw-Versicherungsmarkt Kostenprognostizierbarkeit bietet.

Umfang des globalen Berichts zum Markt für gewerbliche Kfz-Versicherung

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Spezialisierte und Nischen-Nutzfahrzeuge |

| Haftpflichtversicherung gegenüber Dritten |

| Eigenschadendeckung |

| Ergänzende und optionale Deckungen |

| Agenten und Makler |

| Direktvertrieb |

| Digitale, eingebettete und Affinitätskanäle |

| Logistik und Transport |

| Bau und Infrastruktur |

| Öffentlicher und Personenverkehr |

| Sonstige gewerbliche Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge | |

| Mittlere und schwere Nutzfahrzeuge | ||

| Spezialisierte und Nischen-Nutzfahrzeuge | ||

| Nach Deckungsart | Haftpflichtversicherung gegenüber Dritten | |

| Eigenschadendeckung | ||

| Ergänzende und optionale Deckungen | ||

| Nach Vertriebskanal | Agenten und Makler | |

| Direktvertrieb | ||

| Digitale, eingebettete und Affinitätskanäle | ||

| Nach Endverbrauchsbranche | Logistik und Transport | |

| Bau und Infrastruktur | ||

| Öffentlicher und Personenverkehr | ||

| Sonstige gewerbliche Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für gewerbliche Kfz-Versicherung im Jahr 2026?

Der Markt für gewerbliche Kfz-Versicherung erreicht im Jahr 2026 einen Wert von 302,2 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 413,8 Milliarden USD bei einer CAGR von 6,5 % erreichen.

Welche Fahrzeugkategorie führt bei der Prämienerzielung?

Leichte Nutzfahrzeuge führen mit einem Anteil von 44,9 % im Jahr 2025 und verzeichnen auch das schnellste Wachstum nach Fahrzeugtyp mit einer CAGR von 7,4 % bis 2031.

Welche Deckungsart wächst am schnellsten?

Ergänzende und optionale Deckungen wachsen mit einer CAGR von 8,6 % bis 2031 am schnellsten, während die Haftpflichtversicherung gegenüber Dritten mit einem Anteil von 52,1 % im Jahr 2025 der größte Deckungspool bleibt.

Warum werden digitale Kanäle für die Flottenversicherung immer wichtiger?

Digitale, eingebettete und Affinitätskanäle werden bis 2031 voraussichtlich mit einer CAGR von 12,2 % wachsen, da kleine Flotten Deckungen zunehmend über vernetzte Software-, OEM- und Zahlungsökosysteme erwerben.

Welche Region expandiert bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,1 %, unterstützt durch Chinas EV-Nutzfahrzeugflottenexpansion und die breitere Formalisierung der Flottenversicherung in Entwicklungsmärkten.

Was ist die größte Rentabilitätsherausforderung für Versicherer?

Soziale Inflation und hohe Haftpflichturteile bleiben der Hauptdruckpunkt, während historische Reservebelastungen und erhöhte kombinierte Schaden-Kosten-Quoten die Zeichnungskapazität in risikoreichen Flottensegmenten weiterhin einschränken.

Seite zuletzt aktualisiert am: