B2B2C-Versicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.27 Billionen US-Dollar |

| Marktgröße (2031) | 1.85 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

B2B2C-Versicherungsmarkt Analyse von Mordor Intelligence

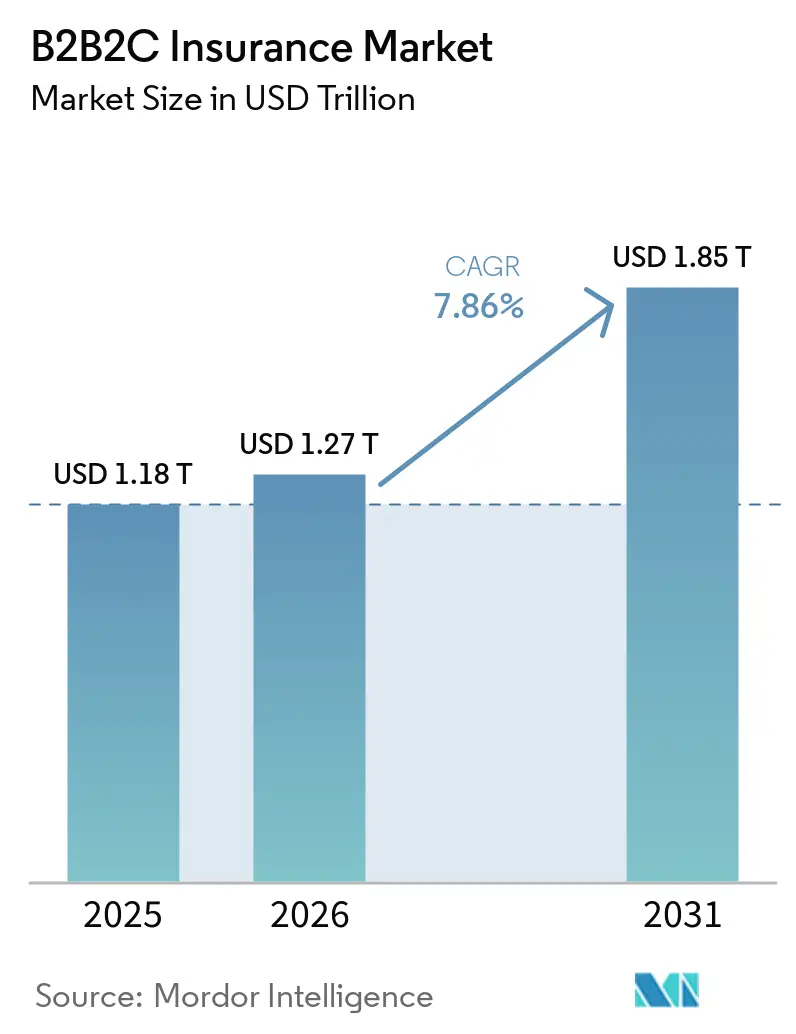

Die Größe des B2B2C-Versicherungsmarkts wird voraussichtlich von 1,18 Billionen USD im Jahr 2025 auf 1,27 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,85 Billionen USD erreichen, was einer CAGR von 7,86 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum im B2B2C-Versicherungsmarkt wird durch die Konvergenz von Bankinfrastruktur, API-First-Vertriebstechnologie und regulatorischem Druck zur Schließung von Schutzlücken in Schwellenmärkten gestützt. Das Modell ist in eine skalierbarere Phase eingetreten, da Versicherer nun über Nicht-Versicherungspartnerunternehmen mit geringerem Integrationsaufwand vertreiben können und White-Label-Schutz von Plattformen sehr unterschiedlicher Größe hinzugefügt werden kann. Kapital fließt weiterhin in die Infrastruktur, die diesen Wandel unterstützt, wobei die globalen Insurtech-Investitionen im Jahr 2025 auf 8,6 Milliarden USD gestiegen sind und Produktgestaltung, Policenverwaltung, Schadenautomatisierung sowie Partnerintegration im B2B2C-Versicherungsmarkt unterstützen. Die Wettbewerbspositionierung trennt sich zwischen globalen Versicherern, die den partnergeführten Vertrieb über eigene digitale Schienen ausbauen, und neutralen Orchestrierungsplattformen, die Versicherungsträger, Produkte und Regionen für den B2B2C-Versicherungsmarkt bündeln. Die stärksten Chancen liegen dort, wo der Partnerverkehr bereits am Point-of-Sale aktiv ist, während der wesentliche kurzfristige Hemmfaktor für den B2B2C-Versicherungsmarkt die Kosten und Komplexität der Compliance in mehreren Rechtsordnungen für grenzüberschreitende Einsätze bleibt.

Wichtigste Erkenntnisse des Berichts

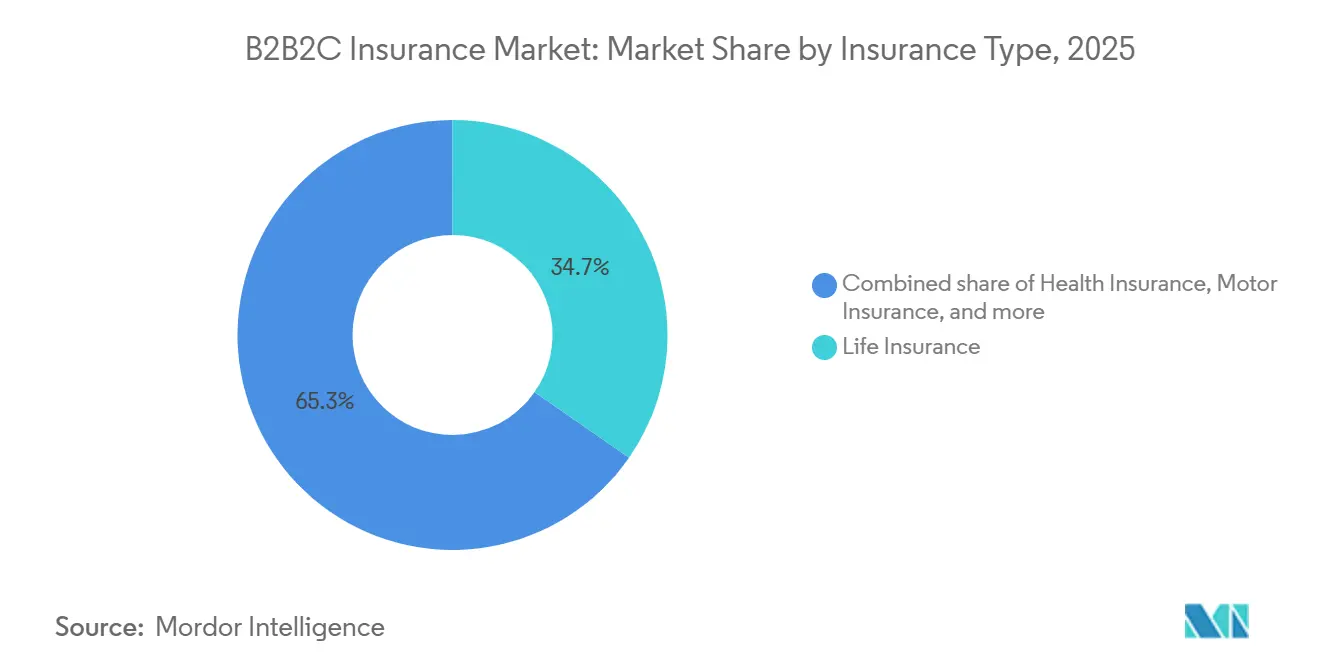

- Nach Versicherungsart entfiel auf die Lebensversicherung im Jahr 2025 ein Marktanteil von 34,7 % am B2B2C-Versicherungsmarkt, während Geräte-, Gadget- und Elektronikversicherungen bis 2031 voraussichtlich mit einer CAGR von 11,9 % wachsen werden.

- Nach Vertriebsmodell hielt Bancassurance im Jahr 2025 einen Marktanteil von 56,4 % am B2B2C-Versicherungsmarkt, während eingebettete, Point-of-Sale- und ergänzende Partnerschaften bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen werden.

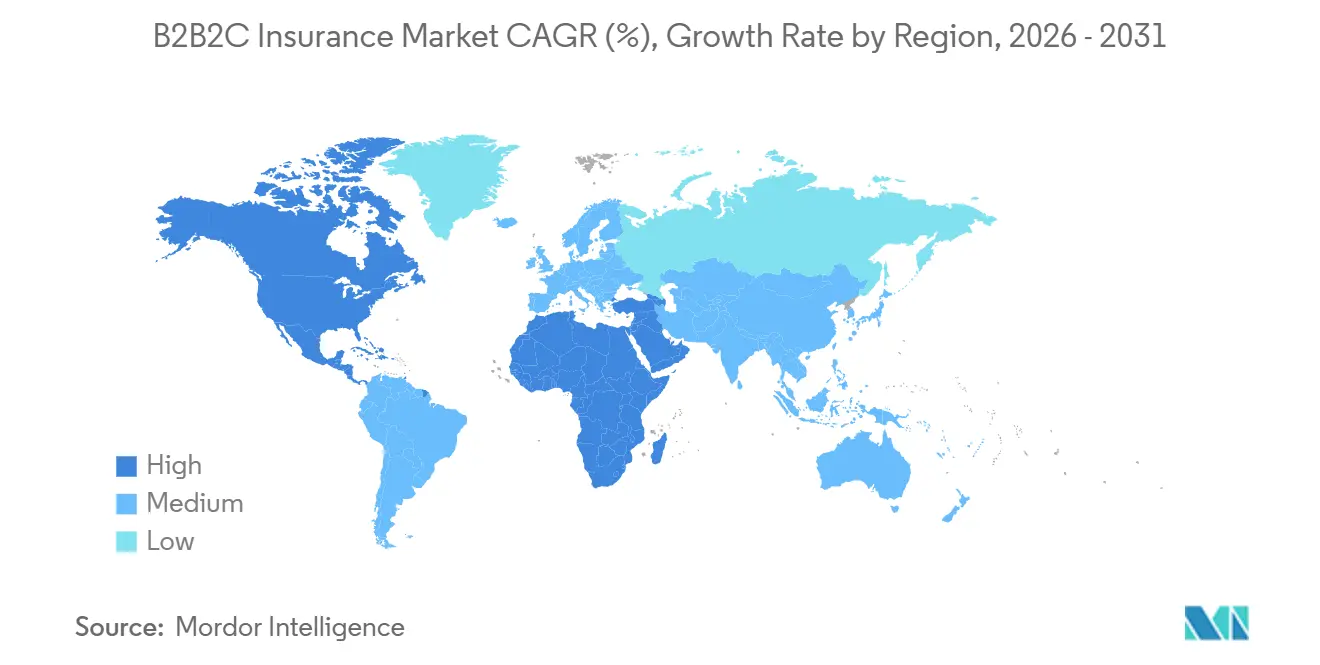

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 35,2 % am B2B2C-Versicherungsmarkt, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 10,8 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale B2B2C-Versicherungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Nachfrage nach nahtlosem digitalem Checkout | +2.0% | Global, konzentriert in Nordamerika, Westeuropa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Eingebetteter Vertrieb senkt die Kundenakquisitionskosten | +1.6% | Global, mit frühen Gewinnen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Schließung der Schutzlücke | +1.0% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika, nationale Programme in Indien, GCC, Nigeria | Mittelfristig (2–4 Jahre) |

| API-First-Partnerschaften mit BigTech und Fintechs | +1.3% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Vertikale Software-as-a-Service-Plattformen für KMU-Absicherung | +0.6% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Echtzeit-IoT-Daten ermöglichen Mikroversicherungen | +0.7% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Nachfrage nach nahtlosem digitalem Checkout

Der Vorstoß in Richtung Versicherung am Point-of-Purchase im B2B2C-Versicherungsmarkt spiegelt einen umfassenderen Wandel im Kundenverhalten wider, bei dem Käufer eher bereit sind, Schutz zu akzeptieren, wenn er innerhalb eines vertrauten Transaktionsablaufs erscheint. In diesem Umfeld wird das Angebot nicht als separater Einkaufsweg behandelt, was die Sichtbarkeit verbessert, die Hürden senkt und kontextbasierte Absicherung leichter verständlich macht. BCG stellte 2025 fest, dass eingebettete Modelle bereits stärkere Konversionsraten als eigenständige Angebote erzielten, wobei Plattformen das Echtzeit-Checkout-Verhalten nutzen, um eine dynamische Preisgestaltung für Mikroversicherungen zu unterstützen[1]Boston Consulting Group, "Embedded Insurance Success, Get Your Tech Stack Right," BCG, bcg.com. Dieselbe Studie stellte auch fest, dass Nicht-Versicherungsunternehmen, die Versicherungen mit Produkten und Dienstleistungen bündeln, in den kommenden Jahren voraussichtlich mehr als ein Drittel des globalen Sach- und Haftpflichtgeschäfts kontrollieren werden, was die strategischen Kosten einer verzögerten Investition im B2B2C-Versicherungsmarkt erhöht. Da immer mehr Partner die Checkout-Ebene besitzen, riskieren Versicherer, die ihre Produkte nicht direkt in diese Momente einbinden können, sowohl Konversionsverluste als auch den Datenfeedback-Kreislauf, der die Preisgestaltung im Laufe der Zeit verbessert.

Eingebetteter Vertrieb senkt die Kundenakquisitionskosten

Die Kundenakquisitionskosten im B2B2C-Versicherungsmarkt sind häufig niedriger als bei Direkt- oder Agenturmodellen, da der Partner die Kundenbeziehung bereits besitzt und einen Großteil des Akquisitionsaufwands innerhalb seines Kernverkaufs absorbiert. Cover Genius gab 2026 an, weltweit mehr als 41 Millionen Kunden geschützt und über API-Integrationen mehr als 100 Millionen Policen verkauft zu haben, was zeigt, wie eine einzige technische Architektur die Policenausstellung in großem Maßstab über viele Länder hinweg unterstützen kann[2]Cover Genius, "Turkish Airlines Renews Multi-Year Partnership with Cover Genius to Accelerate the Future of Embedded Protection," Cover Genius, covergenius.com. Dieser Kostenvorteil ist am bedeutsamsten für Niedrigprämiensegmente wie Reise-Mikroversicherungen, Geräteschutz und modulare kreditgebundene Produkte, die die Agenturökonomie bisher kaum tragen konnten. Der B2B2C-Versicherungsmarkt trennt sich auch zwischen Unternehmen, die einfache Angebotsabfragen anbieten, und solchen, die Echtzeit-Bindung, Schadenautomatisierung und Partnerorchestrierung auf einem einzigen Stack bereitstellen. Da sich die Partnerökonomie verschärft, bewegen sich die am schnellsten wachsenden Betreiber im B2B2C-Versicherungsmarkt weg von einmaligen Integrationen hin zu wiederholbarer Multi-Partner-Infrastruktur, die Margen bei höherem Volumen verteidigen kann.

API-First-Partnerschaften mit BigTech und Fintechs

API-First-Orchestrierung ist zu einem zentralen Wachstumshebel im B2B2C-Versicherungsmarkt geworden, da sie die Integrationszeit verkürzt, das Onboarding von Partnern vereinfacht und es einer einzigen Verbindung ermöglicht, mehrere Versicherungssparten in mehreren Ländern zu unterstützen. Die im Juni 2026 gestartete Partnerschaft von bolttech mit ING in den Niederlanden, Italien, Polen und Belgien zeigt, wie eine einzige Orchestrierungsebene einer großen Bank helfen kann, Schutzprodukte in ihr Abonnement-Bankmodell einzubetten, ohne jeden Versicherungslink separat aufzubauen[3]bolttech, "ING Selects bolttech as Strategic Partner for Insurance and Protection Solutions," bolttech, bolttech.io. Diese Art von Aufbau gibt der Plattform mehr Kontrolle über Produktplatzierung, Erneuerungsgestaltung und Kundenerfahrung, während Versicherungsträger innerhalb desselben digitalen Rahmens um Zugang konkurrieren. Die Genfer Vereinigung berichtete, dass Chubb Studio im Jahr 2023 über mehr als 200 Partner in den Bereichen Banking, E-Commerce und Mobilität 2,5 Milliarden API-Aufrufe verarbeitete, was den Skalierungsmaßstab verdeutlicht, der nun die Wettbewerbserwartungen im B2B2C-Versicherungsmarkt prägt. Im Laufe der Zeit werden Plattformen, die Preis-, Schaden- und Erneuerungsdaten über viele Versicherer hinweg sammeln, eine stärkere Informationsposition einnehmen, was die Verhandlungsmacht von Versicherungsträgern verschieben kann, die keine vergleichbaren Datenrechte sichern.

Echtzeit-IoT-Daten ermöglichen Mikroversicherungen

IoT-verknüpfte Absicherung eröffnet eine granularere Produktebene im B2B2C-Versicherungsmarkt, bei der Preisgestaltung und Schutz auf Gerätesignale reagieren können, anstatt sich nur auf statische Jahresannahmen zu stützen. Munich Re und HSB brachten im Mai 2025 Meshify Defender Slim-Sensoren auf den Markt, die über Amazon Sidewalk verbunden sind, um Echtzeit-Leckageerkennung, sofortige Warnmeldungen und ein dynamischeres Sachrisikomanagement zu unterstützen[4]Munich Re HSB, "HSB's New Slim Sensors Expand IoT Program to Habitational Buildings and Homes Through Amazon Sidewalk," Munich Re, munichre.com. Zurich Insurance in Hongkong erweiterte seinen robotikbezogenen eingebetteten Schutz durch eine im Juni 2026 geschlossene Partnerschaft mit YAS, bei der monatliche Mikroprämien in Robotik-as-a-Service-Gebühren gebündelt wurden und für den Käufer weitgehend unsichtbar blieben. Diese Beispiele zeigen, dass sich der B2B2C-Versicherungsmarkt in Richtung kürzerer Laufzeiten, stärker ereignisgebundener Absicherung und einfacherer Anbindung an Dienstleistungsabonnements bewegt. Die versicherungstechnische Herausforderung ist ebenso bedeutsam, da Versicherer, die keine Echtzeit-Betriebsdaten aufnehmen und nutzen können, einer adversen Selektion gegenüber Wettbewerbern ausgesetzt sein könnten, die überwachte Vermögenswerte mit größerer Präzision bepreisen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Compliance-Last in mehreren Rechtsordnungen | -1.3% | Global, am stärksten ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Einwilligungsmanagement-Hürden | -0.9% | Europa, sich entwickelnde Rahmenbedingungen im asiatisch-pazifischen Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Kanalkonflikt mit Agenten und Aggregatoren | -0.6% | Europa, Nordamerika und aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Geringe versicherungsmathematische Historie für granulare Absicherung | -0.5% | Global, am stärksten ausgeprägt im Nahen Osten und Afrika sowie in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Compliance-Last in mehreren Rechtsordnungen

Die grenzüberschreitende Skalierung bleibt einer der deutlichsten Kostenfaktoren im B2B2C-Versicherungsmarkt, da Lizenzierung, Produktgenehmigung, Vermittlerstatus und Offenlegungspflichten nach wie vor stark zwischen nationalen Regelwerken variieren. Selbst dort, wo ein gemeinsamer Rahmen existiert, kann die praktische Auslegung so weit abweichen, dass Markteinführungen verlangsamt und für jeden neu erschlossenen Markt feste Rechts- und Betriebskosten entstehen. Diese Last begünstigt große Versicherer und etablierte Plattformen, die wiederkehrende Compliance-Kosten über viele Rechtsordnungen hinweg absorbieren können, während kleinere Betreiber bei wachsendem Fußabdruck mit dünneren Stückkosten konfrontiert sind. KPMG Law hat hervorgehoben, dass eingebettete Versicherungsstrukturen eine sorgfältige rechtliche Gestaltung von Rollen, Verantwortlichkeiten und Vertriebsvereinbarungen erfordern, was die Idee bekräftigt, dass Compliance die kommerzielle Tragfähigkeit ebenso stark beeinflussen kann wie die Nachfrage. Der B2B2C-Versicherungsmarkt wächst daher am schnellsten dort, wo technische Skalierung mit regulatorischer Bereitschaft einhergeht, da Vertriebsverkehr allein nicht effizient konvertiert, wenn Genehmigungswege fragmentiert bleiben.

Datenschutz- und Einwilligungsmanagement-Hürden

Data Governance ist eine weitere bedeutende Bremse für den B2B2C-Versicherungsmarkt, da Transaktions- und Verhaltensdaten die Risikoprüfung verbessern können, die Datenschutzgenehmigungen jedoch nicht mit der Partnerintegration Schritt halten. Die Zweckbindungsregeln der DSGVO erschweren es, Plattformdaten ohne ausdrückliche Verbrauchereinwilligung für Preis- und Risikoprüfungsverfeinerungen weiterzuverwenden, was einige der Effizienzvorteile reduziert, die eingebettete Modelle andernfalls erzielen würden. Dies schafft ungleiche Betriebsbedingungen zwischen Regionen, da Märkte mit flexibleren Einwilligungsrahmen eine breitere Nutzung von Verhaltensdaten und eine schnellere Produktanpassung unterstützen können. Assurant gab 2025 an, dass ein europäischer Versicherer die Compliance-Kosten durch eine Cloud-native Plattformmigration mit eingebetteten regulatorischen Kontrollen um 30 % gesenkt hat, was zeigt, dass eine datenschutzorientierte Architektur die Wirtschaftlichkeit auch unter strengeren Regeln schützen kann. Im B2B2C-Versicherungsmarkt geht es nicht nur um rechtliche Risiken, sondern auch darum, ob Datenschutzgenehmigungen, Policensysteme und Partnerreisen von Anfang an gemeinsam gestaltet werden, anstatt später zusammengestückelt zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Geräteversicherung stört die langjährige Vertriebsführerschaft der Lebensversicherung

Die Lebensversicherung hielt im Jahr 2025 einen Marktanteil von 34,7 % am B2B2C-Versicherungsmarkt, gestützt durch die langjährige Passung zwischen sparorientierten Produkten und dem Bancassurance-Vertrieb. Banken verwalten bereits Einlagen-, Gehalts-, Kredit- und Vermögensbeziehungen und können daher langfristige Lebensprodukte in eine Kundenreise einbetten, die auf Vertrauen und wiederkehrendem Kontakt aufbaut. Diese Ausrichtung unterstützt eine höhere Persistenz, insbesondere bei Kapitallebens- und Ganzlebensstrukturen, bei denen die Produktökonomie von einer mehrjährigen Bindung profitiert. Innerhalb der breiteren B2B2C-Versicherungsbranche verschafft dies Lebenprodukten einen strukturellen Vorteil, der weniger an kurzfristige Preisgestaltung als an Kanalgestaltung gebunden ist. Kranken-, Kfz-, Sach-, Reise- sowie Kredit- oder Zahlungsschutzversicherungen bleiben ebenfalls wichtig, aber ihre Wachstumsmuster hängen stärker von ihrer Platzierung innerhalb von Kredit-, Einzelhandels-, Mobilitäts- und Servicetransaktionen ab.

Kredit- und Zahlungsschutzversicherungen verdeutlichen diesen Wandel klar, da die Skalierung einfacher wird, wenn die Absicherung in ein Kreditereignis eingebettet ist, anstatt nachträglich verkauft zu werden. Das 2026 eingebettete Kreditnehmerschutzprogramm von BNP Paribas Cardif für BanCoppel in Mexiko zeigt, wie digitale Kreditplattformen über API-geführte Infrastruktur modulare Absicherung für unterversorgte Kreditnehmergruppen ausweiten können. Geräte-, Gadget- und Elektronikversicherungen sind das am schnellsten wachsende Segment des B2B2C-Versicherungsmarkts mit einer CAGR von 11,9 % von 2026 bis 2031, da die Ersatzkosten steigen und Telekommunikations-, Einzelhandels- und Plattformpartner den Schutz zu einem standardmäßigeren Bestandteil des Kaufprozesses machen. Andere Privatkundensparten wie Tier- und Cyberversicherungen sind noch kleiner, bilden sich aber nach derselben Logik heraus, bei der partnergeführter Verkehr die Absicherung genau zum Zeitpunkt des Bedarfs sichtbar machen kann. Im gesamten B2B2C-Versicherungsmarkt erodiert die Bewegung hin zu kürzeren, ereignisgebundenen Mikroversicherungen langsam die Dominanz der traditionellen Jahrespolice.

Nach Vertriebsmodell: Bancassurance-Skalierung versus eingebettete Geschwindigkeit

Bancassurance entfiel im Jahr 2025 auf 56,4 % des B2B2C-Versicherungsmarkts, was die Skalierungsvorteile widerspiegelt, die durch langjährige Exklusivvereinbarungen, dichte Kundendaten und eine breite physische und digitale Reichweite entstanden sind. Das Modell profitiert nach wie vor davon, dass Banken Versicherungen in bestehende Finanzbeziehungen einbetten können, anstatt für jede Produktlinie separate Akquisitionstrichter aufzubauen. In China übertraf der Bancassurance-Kanal im Jahr 2025 einen wichtigen Meilenstein, als neue Einmalprämien zum ersten Mal seit 14 Jahren die Volumina des Agenturkanals übertrafen und der Kanalanteil bei großen Versicherern auf 63 % stieg. Dieses Ergebnis ist bedeutsam, weil es zeigt, wie ein reifer Teil des B2B2C-Versicherungsmarkts noch Marktanteile gewinnen kann, wenn Regulierung, Produktpassung und Sparverhalten der Haushalte übereinstimmen. Es erklärt auch, warum langfristige Partnerschaften zwischen Banken und Versicherungsträgern weiterhin Investitionen anziehen und warum es neuen Marktteilnehmern schwerfällt, sie schnell zu verdrängen.

Eingebettete, Point-of-Sale- und ergänzende Partnerschaften werden voraussichtlich mit einer CAGR von 12,5 % von 2026 bis 2031 expandieren und sind damit das am schnellsten wachsende Vertriebsformat im B2B2C-Versicherungsmarkt. Das 2026 von ING eingeführte Modell eines Managing General Agents, ermöglicht durch die Orchestrierungsplattform von Qover, zeigte, dass Banken nicht mehr damit zufrieden sind, nur als Empfehlungskanäle zu fungieren, und sich in Richtung größerer Kontrolle über Anträge, Prämieneinzug und Schadenabläufe bewegen. Affinitäts-, Verbands- und Loyalitätspartnerschaften bleiben relevant, da Arbeitgeberprogramme, Mitgliederpools und wiederkehrende Programmbeziehungen nach wie vor stabilen Zugang zu definierten Kundengruppen bieten. Was sich ändert, ist der Kontext, da Loyalitätsstrukturen zunehmend mit Airline-Ökosystemen, Fahrdienst-Mitgliedschaften und Einzelhandelsabonnements verknüpft sind, anstatt nur mit traditionellen Verbänden. Dies lässt den B2B2C-Versicherungsmarkt mit zwei parallelen Motoren zurück – einem auf Bankskalierung und einem auf digitaler Partnergeschwindigkeit aufgebauten – und beide werden wahrscheinlich eher nebeneinander bestehen als sich gegenseitig vollständig ersetzen.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2025 35,2 % des B2B2C-Versicherungsmarkts und ist damit die größte regionale Basis für den aktuellen Umsatz. Die Region kombiniert eine starke Bancassurance-Infrastruktur mit Super-App-Verhalten, hohem mobilen Engagement und einem politischen Umfeld, das im Allgemeinen bereitwilliger war, das Testen des digitalen Vertriebs zu unterstützen. Ein Bericht von Ageas, bolttech und dem Open Finance & Insurance Observatory stellte fest, dass eingebettete Versicherungen im asiatisch-pazifischen Raum 10 % der gesamten Nicht-Lebens-Bruttoprämien über eingebettete Kanäle ausmachen, was dem Doppelten des europäischen Anteils von 5 % entspricht und die stärkere Adoptionskurve der Region hervorhebt. In China erwirtschafteten 10 bankverbundene Versicherungsunternehmen im Jahr 2025 Prämien in Höhe von 477,5 Milliarden CNY (66 Milliarden USD) und verzeichneten ein starkes Gewinnwachstum, was die Verbesserung der Kanalökonomie bei stärkerer Gebührendisziplin unterstreicht. Der regionale Schwung weitete sich 2026 aus, als MSIG Asia Peak3 als digitalen Plattformpartner für den Multi-Markt-Vertrieb ernannte und damit die bereits im asiatisch-pazifischen B2B2C-Versicherungsmarkt vorhandene operative Tiefe stärkte.

Nordamerika und Europa sind reifere Teile des B2B2C-Versicherungsmarkts, entwickeln sich aber weiter, da Versicherer über traditionelle Agenturstrukturen hinausgehen und den partnergeführten Vertrieb vertiefen. In Nordamerika erweitern vertikale Software-as-a-Service-Plattformen, Kreditgeberökosysteme und Plattformhandel die Absicherung für Kleinunternehmen und Verbraucher, was bedeutsam ist, da partnergeführter Verkehr die Akquisitionshürden senkt. Europa bleibt ein wichtiges Testfeld für Einzelhandels- und Finanzdienstleistungspartnerschaften, bei denen Versicherer bestehende Marken und Kundenreisen nutzen, um Schutz direkter in tägliche Transaktionen einzubetten. Die Vereinbarung von Allianz UK mit Sainsbury's Bank, die im November 2025 begann, spiegelt wider, wie ein großer etablierter Anbieter seine Reichweite durch den mit dem Einzelhandel verknüpften Finanzvertrieb ausweiten kann, ohne auf einen traditionellen eigenständigen Versicherungsverkaufsweg angewiesen zu sein. Südamerika befindet sich noch in früheren Entwicklungsphasen, aber die Aktivitäten im digitalen Banking und in App-basierten Finanzdienstleistungen deuten darauf hin, dass der B2B2C-Versicherungsmarkt der Region Wachstumspotenzial hat, da eingebetteter Schutz zu einem standardmäßigeren Merkmal auf breiteren Finanzplattformen wird.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen im B2B2C-Versicherungsmarkt mit einer prognostizierten CAGR von 10,8 % von 2026 bis 2031. Das Wachstum wird durch die Ausweitung der obligatorischen Krankenversicherung im GCC und durch mobile Finanzökosysteme in Subsahara-Afrika geprägt, die einen skalierbareren Versicherungszugang unterstützen können. Der B2B2C-Versicherungsmarkt in dieser Region profitiert, wenn Versicherer Schutz an Zahlungs-, Gehalts-, Kredit- oder Dienstleistungsnutzung knüpfen können, da diese Kanäle Teile des Vertriebsproblems lösen, mit dem Agenturmodelle zu kämpfen hatten. Die Pulse-Studie 2026 der Afrikanischen Versicherungsorganisation ergab, dass mobile Finanznetzwerke in mehreren einkommensschwachen afrikanischen Märkten bereits nahezu die Hälfte der erwachsenen Bevölkerung erreichen und Versicherern eine nutzbare Datenschicht für Produktgestaltung, Preisgestaltung und Schadenabwicklung bieten. Dennoch bedeuten die geringe Versicherungsdurchdringung und strukturelle Grenzen im Vertrieb und in der Rückversicherungstiefe, dass der B2B2C-Versicherungsmarkt im Nahen Osten und Afrika auf absehbare Zeit eher partnergeführt als agentengeführt bleiben wird.

Wettbewerbslandschaft

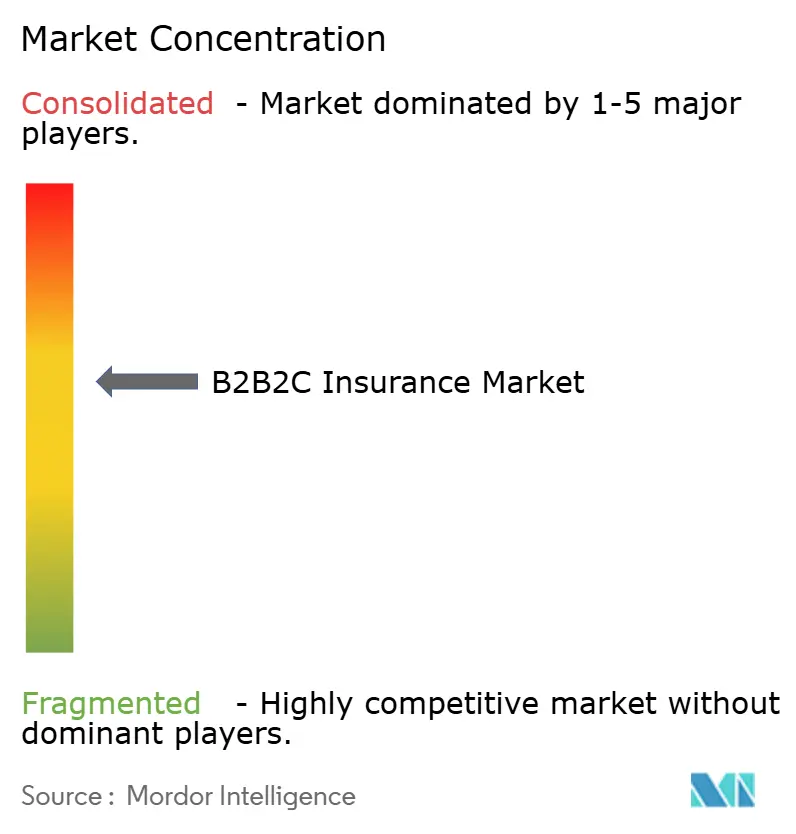

Der B2B2C-Versicherungsmarkt ist auf Versicherungsträgerebene mäßig konzentriert, wobei Allianz, AXA, Chubb, Zurich und Generali über breite technische, regulatorische und bilanzielle Kapazitäten in mehreren Produktlinien und Territorien verfügen. Gleichzeitig ist die Orchestrierungs- und Intermediärsebene fragmentierter, wobei Insurtech-Plattformen bei API-Qualität, Partnerabdeckung, Analysetiefe und jurisdiktioneller Reichweite konkurrieren. Die Genfer Vereinigung berichtete 2024, dass mehr als 80 % der befragten Rückversicherungs- und Versicherungsunternehmen bereits mit Technologieunternehmen zusammenarbeiteten, um digitale Plattformökosysteme aufzubauen, während weniger als 40 % ein reines Partnermodell auf bestehenden Drittanbieterplattformen übernommen hatten. Diese Aufspaltung deutet darauf hin, dass viele etablierte Anbieter im B2B2C-Versicherungsmarkt nach wie vor proprietäre Infrastruktur bevorzugen, auch wenn neutrale Plattformen im Partnervertrieb an Relevanz gewinnen. Der Wettbewerbsdruck steigt, da Banken, Einzelhändler, OEMs und Serviceplattformen zunehmend die Kontrolle über die Kundenreise anstreben, was die Verhandlungsmacht von Versicherern verringert, die sich nicht schnell integrieren oder ihre Produktgestaltung nicht flexibel anpassen können.

Die offensten Bereiche im B2B2C-Versicherungsmarkt sind weiterhin unterdurchdrungene gewerbliche Sparten für KMU, klimasensible Mikroabsicherung in Regionen mit geringer Versicherungsdichte sowie eingebettete Lebens- und Krankenangebote innerhalb von digitalem Banking und App-Ökosystemen. Was Gewinner unterscheidet, ist nicht das Vorhandensein eines Produkts, sondern die Fähigkeit, Preisgestaltung, Policenausstellung, Betreuung und Schadenabwicklung in eine einzige Partnerreise ohne aufwändige manuelle Arbeit zu integrieren. Avivas Start einer Versicherungs-App auf ChatGPT im März 2026 in Partnerschaft mit OpenAI zeigte, wie Vertriebsexperimente über die Preisvergleichsarchitektur hinaus in konversationelle digitale Schnittstellen vordringen. Investitionsmuster unterstützen diese Richtung, wobei KI-geführte Risikoprüfung und eingebettete Vertriebsplattformen weiterhin Kapital anziehen, das Integration, Automatisierung und Partneranalysen im B2B2C-Versicherungsmarkt stärkt. Unternehmen, die bereits über regulatorische Genehmigungen in vielen Ländern verfügen, können neue Partnerschaften schneller umsetzen als neuere Marktteilnehmer, was einen strukturellen Burggraben verbreitert, da Compliance-Anforderungen schwieriger zu bewältigen werden.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass der B2B2C-Versicherungsmarkt eher durch Partnerschaftstiefe als durch Produktbreite geprägt wird. AXA Partners und bolttech kündigten im September 2025 eine langfristige Partnerschaft an, um eingebettete Versicherungs- und Assistenzlösungen in der EU, dem Vereinigten Königreich und der Schweiz einzuführen, die Telekommunikation, Finanzdienstleistungen, Reisen, OEM und Einzelhandel abdecken. Cover Genius erneuerte und erweiterte im Mai 2026 seine eingebettete Reiseversicherungsarbeit mit Turkish Airlines, skalierte die Beziehung auf 57 Länder und berichtete über stärkeres Wachstum der Bruttoprämien und bessere Kundenerfahrungsergebnisse seit dem ursprünglichen Start. Hippo Holdings fügte im März 2026 Hausbesitzerprodukte zur HomeQuote Explorer-Plattform von Progressive in 8 Bundesstaaten der Vereinigten Staaten hinzu, ein weiteres Beispiel für partnergeführten Vertrieb als schnelleren Weg zur Erreichung von Versicherungsnehmern. Zusammen zeigen diese Schritte, dass der B2B2C-Versicherungsmarkt Versicherungsträger und Plattformen belohnt, die Vertriebszugang, digitalen Betrieb und Produktmodularität innerhalb eines einzigen partnerorientierten Modells kombinieren können.

B2B2C-Versicherungsbranche Marktführer

-

Allianz SE

-

AXA S.A.

-

UnitedHealth Group Incorporated

-

Prudential Financial, Inc.

-

Munich Re Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: ING und bolttech kündigten eine strategische Partnerschaft an, um eingebettete Versicherungen in 4 europäischen Märkten auszubauen: Niederlande, Italien, Polen und Belgien, mit weiterer geplanter Expansion im Jahr 2026 als Teil des neuen globalen Abonnementmodells von ING, was eine wesentliche Beschleunigung der Migration von Bancassurance zu eingebetteten Modellen im europäischen Privatkundenbanking markiert.

- Mai 2026: Turkish Airlines erneuerte seine mehrjährige eingebettete Reiseversicherungspartnerschaft mit Cover Genius, nun auf 57 Länder ausgeweitet, und berichtete über ein 3-faches organisches Wachstum der Bruttoprämien und einen Anstieg des NPS um 37 % seit dem Start im Jahr 2023. Die Erneuerung erstreckt sich auf Australien, Lateinamerika sowie maßgeschneiderte Passagiersegmente in den Vereinigten Staaten und der EU.

- März 2026: Aviva startete in Partnerschaft mit OpenAI eine Versicherungs-App auf ChatGPT, die zunächst Hausversicherungsangebote anbietet, und markierte damit den ersten Einsatz von KI-gestützter Versicherungsverteilung durch einen großen Versicherer im Vereinigten Königreich.

- November 2025: Allianz Vereinigtes Königreich begann im Rahmen einer neuen strategischen Vereinbarung, Haus- und Kfz-Versicherungen für Kunden von Sainsbury's Bank anzubieten, und erweiterte damit seinen Bancassurance-Fußabdruck im Vereinigten Königreich neben seiner bestehenden Partnerschaft mit Volkswagen Financial Services Vereinigtes Königreich.

Umfang des globalen B2B2C-Versicherungsmarktberichts

| Lebensversicherung |

| Krankenversicherung |

| Kfz-Versicherung |

| Sachversicherung |

| Reiseversicherung |

| Kredit- und Zahlungsschutzversicherung |

| Geräte-, Gadget- und Elektronikversicherung |

| Sonstige Privatkundensparten (Tierversicherung, Cyberversicherung usw.) |

| Bancassurance |

| Eingebettete / Point-of-Sale / Ergänzende Partnerschaften |

| Affinitäts- / Verbands- / Loyalitätspartnerschaften |

| Sonstige strukturierte B2B-Partnerschaften |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Versicherungsart | Lebensversicherung | |

| Krankenversicherung | ||

| Kfz-Versicherung | ||

| Sachversicherung | ||

| Reiseversicherung | ||

| Kredit- und Zahlungsschutzversicherung | ||

| Geräte-, Gadget- und Elektronikversicherung | ||

| Sonstige Privatkundensparten (Tierversicherung, Cyberversicherung usw.) | ||

| Nach Vertriebsmodell | Bancassurance | |

| Eingebettete / Point-of-Sale / Ergänzende Partnerschaften | ||

| Affinitäts- / Verbands- / Loyalitätspartnerschaften | ||

| Sonstige strukturierte B2B-Partnerschaften | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der B2B2C-Versicherungsmarkt im Jahr 2026?

Der B2B2C-Versicherungsmarkt belief sich im Jahr 2026 auf 1,3 Billionen USD und wird bis 2031 voraussichtlich 1,9 Billionen USD erreichen, mit einer CAGR von 7,9 %.

Welche Versicherungssparte führt heute beim Umsatz?

Die Lebensversicherung führte im Jahr 2025 mit einem Anteil von 34,7 %, da sie gut zum bankgeführten Spar- und Schutzvertrieb passt.

Welcher Produktbereich wächst bis 2031 am schnellsten?

Geräte-, Gadget- und Elektronikversicherungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,9 % expandieren, da die Ersatzkosten steigen und partnergeführte Verkäufe häufiger werden.

Welche Region ist die größte und welche wächst am schnellsten?

Der asiatisch-pazifische Raum war im Jahr 2025 mit einem Anteil von 35,2 % die größte Region, während der Nahe Osten und Afrika mit einer CAGR von 10,8 % bis 2031 die am schnellsten wachsende Region ist.

Warum liegt Bancassurance noch vor anderen Vertriebsmodellen?

Bancassurance hielt im Jahr 2025 einen Anteil von 56,4 %, da Banken Kundenvertrauen, Finanzdaten und wiederkehrende Kontaktpunkte kombinieren, die die Platzierung und Bindung von Versicherungen erleichtern.

Was prägt den Wettbewerb derzeit am stärksten?

Der Wettbewerb wird durch API-Orchestrierung, eingebettete Partnerschaften und die Fähigkeit geprägt, die Kundenreise über Banken, Einzelhändler, OEMs und digitale Plattformen hinweg zu kontrollieren.

Seite zuletzt aktualisiert am: