Größe und Marktanteil des Gewerbeversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.56 Billionen US-Dollar |

| Marktgröße (2031) | 2.07 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gewerbeversicherungsmarktes von Mordor Intelligence

Die Größe des Gewerbeversicherungsmarktes soll von 1,47 Billionen USD im Jahr 2025 auf 1,56 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,86 % über den Zeitraum 2026–2031 einen Wert von 2,07 Billionen USD erreichen.

Das Wachstum wird durch ein breiteres Spektrum an Unternehmensrisiken gestützt, insbesondere durch Cyber-, Klima- und Haftungsrisiken, die mittlerweile kleinere Unternehmen ebenso stark betreffen wie Großkunden. Der Gewerbeversicherungsmarkt wird zudem durch Deckungsnachweispflichten, eine stärkere Nachfrage nach Spezialschutz und einen verbesserten digitalen Zugang für kleinere Käufer gefördert, die über traditionelle Kanäle schwerer erreichbar waren. Der Wettbewerb bleibt moderat, da globale Versicherer weiterhin das Großkunden- und Spezialgeschäft dominieren, während regionale und Nischenversicherer dort an Boden gewinnen, wo Zeichnungskapazitäten verfügbar sind und die Preise nachgegeben haben. Versicherer setzen zudem KI-gestützte Zeichnung und eingebetteten Vertrieb ein, um den Zugang für bisher unterversorgte Käufer zu verbessern und den Gewerbeversicherungsmarkt über seine historische Abhängigkeit von reiner Preisverhärtung hinaus weiterzuentwickeln. Die wesentliche Einschränkung bleibt der Schadenschwere im Haftpflichtbereich, da der Widerstand der Käufer angesichts hoher Preise in der allgemeinen Haftpflicht- und gewerblichen Kraftfahrtversicherung ausgeprägter geworden ist.

Wichtigste Erkenntnisse des Berichts

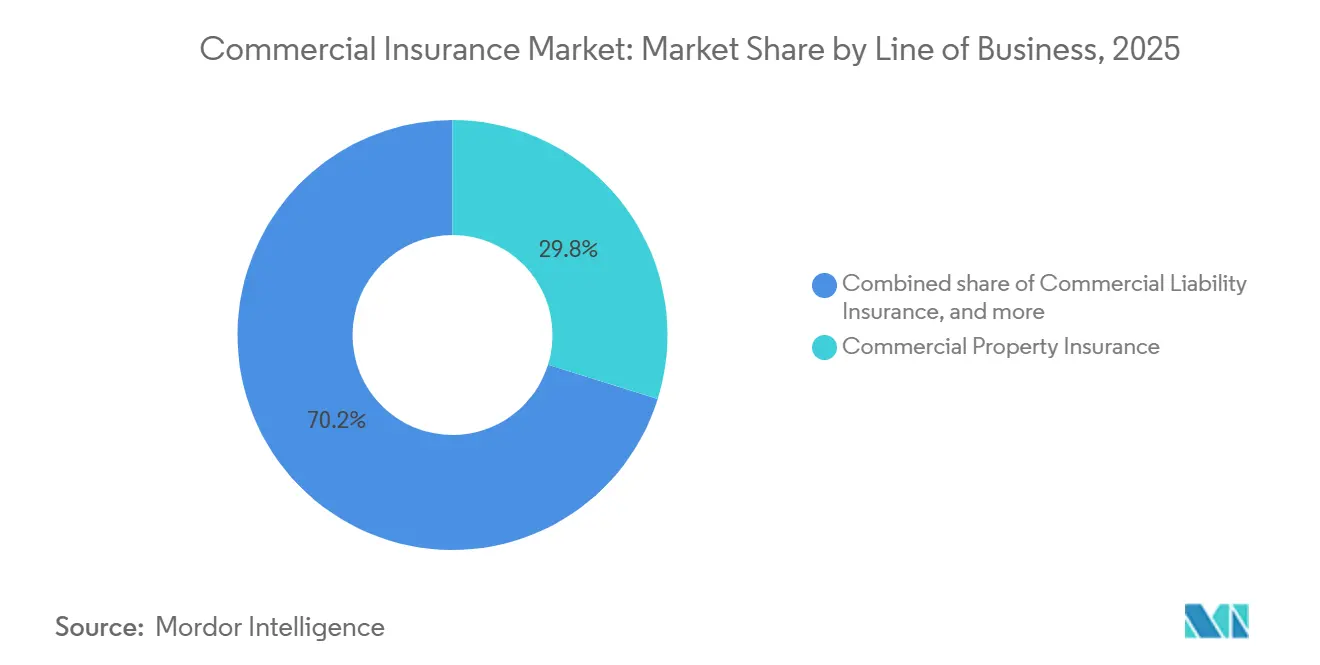

- Nach Geschäftssparte entfiel auf die gewerbliche Sachversicherung im Jahr 2025 ein Marktanteil von 29,8 % am Gewerbeversicherungsmarkt, während für professionelle und Finanzlinien bis 2031 ein CAGR von 8,8 % prognostiziert wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 67,1 % am Gewerbeversicherungsmarkt, während für KMU bis 2031 ein CAGR von 7,5 % prognostiziert wird.

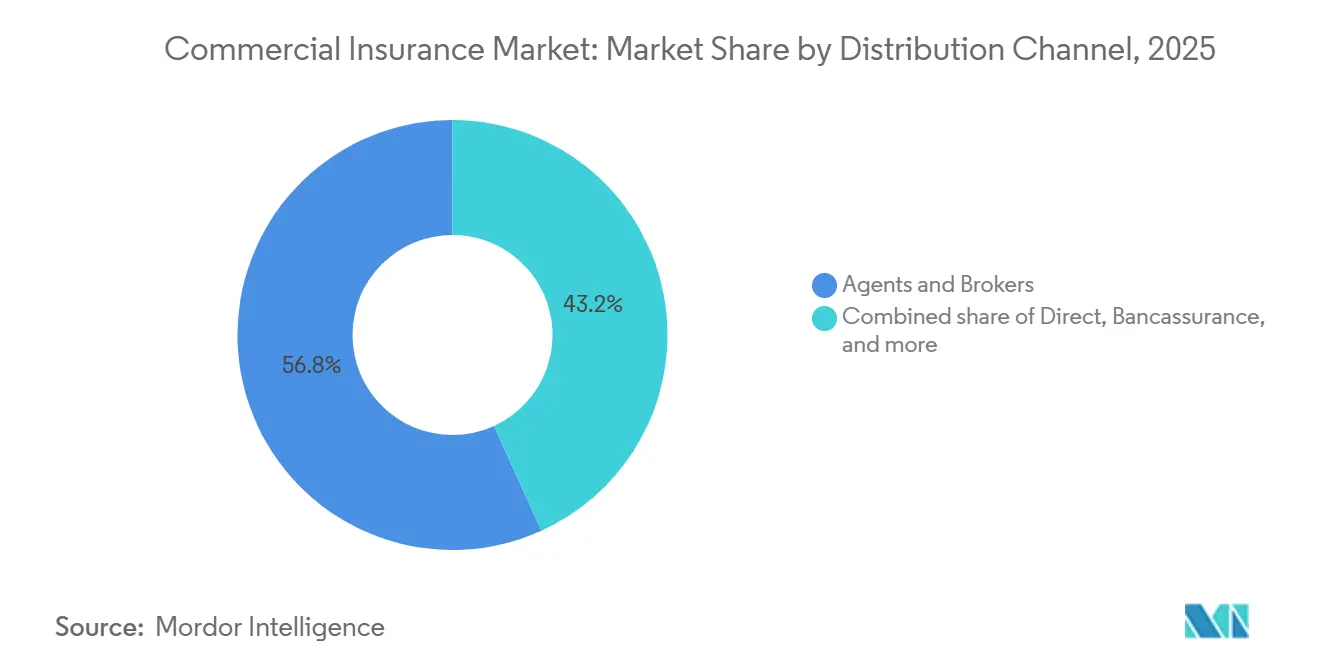

- Nach Vertriebskanal hielten Agenten und Makler im Jahr 2025 einen Marktanteil von 56,8 % am Gewerbeversicherungsmarkt, während für digitale Plattformen bis 2031 ein CAGR von 10,2 % prognostiziert wird.

- Nach Branchenvertikale entfiel auf die Fertigung im Jahr 2025 ein Marktanteil von 22,3 % am Gewerbeversicherungsmarkt, während für Informationstechnologie und Telekommunikation bis 2031 ein CAGR von 9,2 % prognostiziert wird.

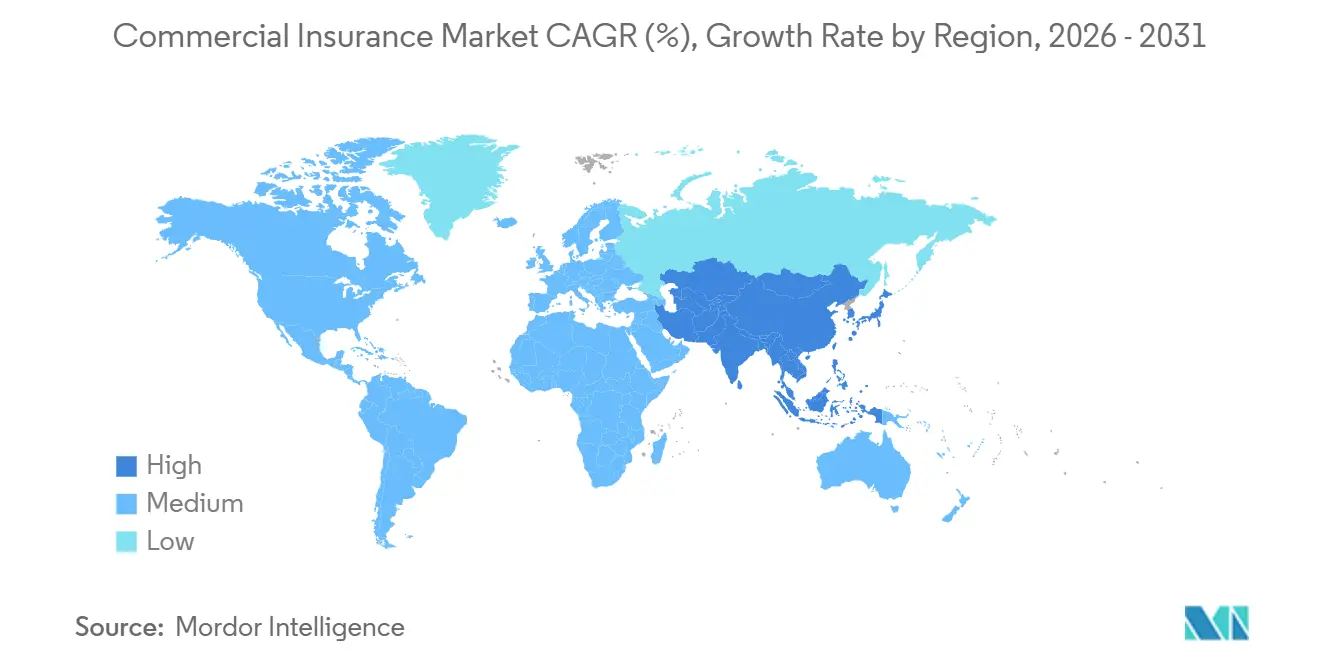

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 41,6 % am Gewerbeversicherungsmarkt, während für den asiatisch-pazifischen Raum bis 2031 ein CAGR von 7,9 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gewerbeversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Kauf von Cyber-Haftpflichtversicherungen bei KMU und mittelständischen Unternehmen | +1.2% | Nordamerika und EU, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Klimavolatilität treibt Neubepreisung von Sach- und Betriebsunterbrechungsrisiken | +0.9% | Nordamerika, asiatisch-pazifischer Raum, Ausstrahlungseffekte auf MEA | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Versicherung und digitaler Vertrieb erweitern den Zugang für Kleinunternehmen | +0.8% | Global, frühe Gewinne im asiatisch-pazifischen Raum und in der EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Deckungsnachweispflichten erhöhen die Policendurchdringung | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Parametrische und ereignisausgelöste Deckungen schließen unversicherte Katastrophenlücken | +0.4% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf MEA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Zeichnung verbessert die Risikobereitschaft für gewerbliche Risiken mit dünner Datenlage | +0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Kauf von Cyber-Haftpflichtversicherungen bei KMU und mittelständischen Unternehmen

Die Munich-Re-Umfrage von 2026 ergab, dass fast 9 von 10 Befragten auf C-Ebene der Meinung waren, ihr Unternehmen sei nicht ausreichend gegen Cyberangriffe geschützt, was auf eine dauerhaft stabile Nachfragebasis für den Gewerbeversicherungsmarkt hindeutet[1]Munich Re, "Cyber Insurance Risks and Trends 2026," Munich Re, munichre.com. Die globalen gebuchten Bruttobeiträge für Cyberversicherungen erreichten im Jahr 2025 14 Milliarden USD, wobei ein Großteil des Anstiegs auf KMU und mittelständische Unternehmen entfiel. Die Geneva Association berichtete, dass weltweit nur 10 % der KMU eine Cyberversicherung abgeschlossen haben, was darauf hindeutet, dass der Gewerbeversicherungsmarkt noch eine große Schutzlücke zu schließen hat, obwohl das Bewusstsein gestiegen ist. Die Cyberversicherungsabschlüsse bei Kleinunternehmen stiegen bis 2025 stark an, und die abgeschlossenen Policenkäufe stiegen noch schneller, was darauf hindeutet, dass sich die Konversionsrate verbessert, da die Produkte leichter zu verstehen und zu kaufen sind. Cyberdeckungen werden auch mit allgemeinen und beruflichen Haftpflichtpolicen gebündelt, was die durchschnittliche Prämie pro Konto erhöht und dem Gewerbeversicherungsmarkt hilft, die Beziehungen zu kleineren Geschäftskunden zu vertiefen.

Klimavolatilität treibt die Neubepreisung von gewerblichen Sach- und Betriebsunterbrechungsrisiken

Munich Re meldete für 2025 versicherte Naturkatastrophenschäden von 108 Milliarden USD gegenüber gesamtwirtschaftlichen Schäden von 224 Milliarden USD, was eine Schutzlücke von 116 Milliarden USD hinterlässt, die die Sachversicherungszeichnung im Gewerbeversicherungsmarkt weiterhin neu gestaltet. Der Prämiendruckist nicht mehr auf Küstenkatastrophengebiete beschränkt, da auch Hagelschäden im Landesinneren, Überschwemmungen und Windschäden von Versicherern und Rückversicherern stärker unter die Lupe genommen werden. Diese Entwicklung verbreitert die Prämienbasis für die gewerbliche Sachversicherung, auch wenn Versicherer in den Hochrisikolagen Limits reduzieren oder ihre Risikobereitschaft einschränken. Das Ergebnis ist ein Gewerbeversicherungsmarkt, der durch die Neubepreisung von Sachrisiken weiter wächst, jedoch mit einer selektiveren Kapitalallokation in exponierten Portfolios. Dieses Muster verändert die Positionierung der Versicherer, da Unternehmen mit stärkerer Katastrophenanalytik und Rückversicherungsunterstützung besser aufgestellt sind, um dort weiter zu zeichnen, wo andere sich zurückziehen.

Eingebettete Versicherung und digitaler Vertrieb erweitern den KMU-Zugang

Der eingebettete Vertrieb verändert die Art und Weise, wie kleinere Unternehmen in den Gewerbeversicherungsmarkt eintreten, da Deckungen nun innerhalb der Plattformen angeboten werden können, auf denen diese Unternehmen bereits verkaufen, Bankgeschäfte tätigen oder Zahlungen abwickeln. Im Jahr 2026 integrierten TikTok Shop und ERGO NEXT Insurance allgemeine Haftpflicht-, Berufshaftpflicht-, Arbeitnehmerentschädigungs- und Cyberdeckungen in den Händler-Onboarding-Prozess und brachten damit die Gewerbeversicherung in sichtbarem Maßstab in den Social Commerce[2]ERGO NEXT Insurance und TikTok Shop, "Insurance Distribution Moves into the Social Commerce Ecosystem," Insurance Business Magazine, insurancebusinessmag.com. Munich Re schloss im Juli 2025 die Übernahme von NEXT Insurance für 2,6 Milliarden USD ab, was signalisiert, dass der digital-native Vertrieb für Kleinunternehmen nun als strategischer Wachstumsweg und nicht mehr als Nebeninititative betrachtet wird. Willis lancierte im Juni 2025 Zest Insurance in Australien, um das KMU-Segment mit einem Volumen von 9 Milliarden AUD über ein vollständig digitales Modell anzusprechen, was zeigt, dass die Neugestaltung des Vertriebs auf Märkte mit unterschiedlichen Maklertraditionenübergreift. In Spanien verzeichnete BBVA Allianz im Jahr 2025 ein KMU-Prämienwachstum von 40 % auf 57 Millionen EUR und bewies damit, dass digitale Bancassurance Gewerbeversicherungsnachfrage erschließen kann, die Standardmaklerkanäle bisher nicht so effektiv erfasst haben.

KI-gestützte Zeichnung verbessert die Risikobereitschaft der Versicherer für gewerbliche Risiken mit dünner Datenlage

KI-gestützte Zeichnung gewinnt im Gewerbeversicherungsmarkt an Bedeutung, da kleinere Konten und Spezialrisiken häufig mit unvollständigen oder uneinheitlichen Daten eingereicht werden. AIG gab an, mehr als 370.000 Einreichungen über sein agentisches KI-Ökosystem verarbeitet zu haben, wobei Palantirs Foundry-Plattform und Anthropics Claude-Modelle mit Zugang zu mehr als 4 Millionen Branchendatenpunkten eingesetzt wurden. Verisk lancierte im September 2025 seinen gewerblichen generativen KI-Zeichnungsassistenten, um die Einreichungserfassung, Datenanreicherung und Risikobewertung in gewerblichen Sachversicherungsabläufen zu automatisieren[3]Verisk, "Verisk Launches Generative AI Commercial Underwriting Assistant," Verisk, verisk.com. Zurich North America weitete im Dezember 2025 auch den Einsatz von Convr AI aus, sodass Underwriter weniger Zeit mit der Datenextraktion und mehr Zeit mit der Risikoauswahl und Maklerbeziehungen verbringen können. Dies ist von Bedeutung, weil der Gewerbeversicherungsmarkt schneller wachsen kann, wenn Versicherer gewerbliche Risiken mit dünner Datenlage anbieten und akzeptieren können, die manuelle Modelle früher zu langsam bepreist oder zu häufig abgelehnt haben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Schadenschwere hält Prämien für preissensible Käufer auf hohem Niveau | -1.1% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Policenkomplexität verlangsamt weiterhin die KMU-Konversion | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Aggregationsrisiko reduziert die Risikobereitschaft der Versicherer für katastrophenexponierte Sektoren | -0.4% | Asiatisch-pazifischer Kernraum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Lücken bei Legacy-Daten und Integration verzögern die vollautomatische Zeichnung | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Schadenschwere hält Prämien für preissensible Käufer auf hohem Niveau

Die US-amerikanische Schaden- und Unfallversicherungsbranche wies im Jahr 2025 eine kombinierte Schaden-Kosten-Quote von 92,9 % aus, doch diese Verbesserung wurde durch eine milde Hurrikansaison begünstigt und nicht durch eine breite Entspannung des Haftpflichtdrucks. Für die allgemeine Haftpflicht- und die gewerbliche Kraftfahrtversicherung werden für 2026 kombinierte Schaden-Kosten-Quoten von über 100 erwartet, wobei die allgemeine Haftpflicht zu den schwächsten Ergebnissen seit mehr als 10 Jahren zählen dürfte, bedingt durch soziale Inflation, Prozessfinanzierung und außerordentlich hohe Schadensurteile. Dieser Druck ist für den Gewerbeversicherungsmarkt bedeutsam, da mittelständische Käufer weniger in der Lage sind, Risiken über Captives oder Selbstversicherung zu tragen, sodass höhere Preise zu niedrigeren Limits oder verzögerten Käufen führen können. Staatliche Tarifgenehmigungsregeln in Märkten wie Kalifornien, Florida und Texas begrenzen zudem, wie schnell Versicherer auf Schadentrends reagieren können, was potenziell adverse Selektion in zugelassene Bücher treibt. Verisk berichtete, dass das Nettoprämienwachstum in den USA im ersten Quartal 2026 auf 2,9 % zurückging, gegenüber 6,8 % im ersten Quartal 2025, was darauf hindeutet, dass erhöhte Preise nun auf stärkeren Käuferwiderstand stoßen.

Policenkomplexität verlangsamt weiterhin die KMU-Konversion

Die Policenkomplexität verlangsamt nach wie vor die Expansion des Gewerbeversicherungsmarktes für KMU, da viele Inhaber-Betreiber nicht die Zeit oder das technische Hintergrundwissen haben, um im Rahmen eines standardmäßigen Beratungsprozesses mehrere Deckungsarten, Ausschlüsse und Limits zu vergleichen. Das Problem ist besonders bei der Cyberversicherung ausgeprägt, wo Daten der Geneva Association nach wie vor eine sehr geringe KMU-Durchdringung zeigen, obwohl das Risikoprofil mittlerweile viel besser verstanden wird. Dies hinterlässt eine große Konversionslücke im Gewerbeversicherungsmarkt, insbesondere bei Produkten, die am Point of Sale mehr Erklärungsbedarf erfordern als Sach- oder einfache Haftpflichtdeckungen. Das maklergeführte Modell bleibt für komplexe Konten wichtig, hat aber auch Reibungsverluste in dem Segment bewahrt, das das stärkste Wachstumspotenzial aufweist. Simply Business integrierte im Jahr 2026 seine Preisgestaltungsmaschine in das ChatGPT App Directory von OpenAI und demonstrierte damit, wie konversationelle Entdeckungstools diese Reibung reduzieren und mehr Kleinkäufer in den Kauftrichter bringen können[4]Simply Business, "Simply Business Brings ChatGPT into SME Insurance Funnel," Insurance Business Magazine, insurancebusinessmag.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftssparte: Professionelle Linien übertreffen eine sich diversifizierende Prämienbasis

Die gewerbliche Sachversicherung machte im Jahr 2025 29,8 % des Gewerbeversicherungsmarktes aus und war damit die größte Sparte, da die meisten Unternehmen ihren Risikotransfer nach wie vor mit dem Schutz von Gebäuden, Ausrüstung, Vorräten und Betriebsunterbrechungen beginnen. Die Sachversicherung ist auch deshalb prominent geblieben, weil die klimabedingte Neubepreisung die Prämien an vielen exponierten Standorten in die Höhe getrieben hat, auch wenn der Preisauftrieb im Jahr 2026 nachgelassen hat. Der Gewerbeversicherungsmarkt nutzt die Sachversicherung weiterhin als zentrale Ankersparte, doch das stärkste Wachstum innerhalb des Mixes verlagert sich hin zu spezialisierten Haftpflichtprodukten. Professionelle und Finanzlinien sollen bis 2031 mit einem CAGR von 8,8 % wachsen, gestützt durch steigende Exponierungen im Zusammenhang mit KI-Governance, digitalen Dienstleistungen, Vorstandshaftung und Aktionärsklagen. Die direkt gebuchten Prämien für Directors-&-Officers-Versicherungen in den USA erreichten im Jahr 2024 10,8 Milliarden USD, und Reservebedenken hinsichtlich der Schadenjahre 2023 und 2024 deuten darauf hin, dass sich die Preisbedingungen ab 2026 stabilisieren oder festigen könnten, wenn die Schadenentwicklung klarer wird.

Gewerbliche Haftpflicht- und Kraftfahrtversicherungen bleiben wichtige mittlere Sparten im Gewerbeversicherungsmarkt, stehen aber beide weiterhin unter Druck durch Schadenschwere und Prozesskosten. Die Arbeitnehmerentschädigungsversicherung sticht als gesündere Sparte hervor, wobei die kombinierte Schaden-Kosten-Quote bis 2027 dank disziplinierter Reservierung und günstiger Häufigkeitstrends voraussichtlich im hohen 80er- bis niedrigen 90er-Bereich bleiben wird. Die Transport-, Luftfahrt- und Seeversicherung erlebt ebenfalls eine Neubepreisung, da geopolitische Störungen Fracht-, Kriegsrisiko- und korridorspezifische Exponierungen erhöhen. Andere Spezialdeckungen, darunter Warenkreditversicherung, Umwelthaftpflicht und parametrische Strukturen, ziehen mehr Aufmerksamkeit auf sich, da Unternehmen versuchen, Katastrophenschutzlücken zu schließen und die Quellen des Risikotransfers zu diversifizieren. Die Emission von Katastrophenanleihen erreichte im Jahr 2025 25,6 Milliarden USD, was darauf hindeutet, dass die Unterstützung durch den Kapitalmarkt für das Management von Spitzen-Sach- und Spezialrisiken in der Gewerbeversicherungsbranche zunehmend relevant wird.

Nach Unternehmensgröße: KMU-Wachstum übertrifft den Markt, da Deckungslücken enger werden

Großunternehmen hielten im Jahr 2025 67,1 % der Prämien, was ihre größere Risikokomplexität, kreditgeberbedingte Deckungsanforderungen und den stärkeren Einsatz mehrspaltiger strukturierter Programme widerspiegelt. Diese Position bleibt stabil, da Großkunden Cyber-, Klima-, Lieferketten- und Haftpflichtrisiken in zunehmend maßgeschneiderte Platzierungen transferieren, die nach wie vor auf intensive Beratungsunterstützung angewiesen sind. Der Gewerbeversicherungsmarkt ist weiterhin auf diese Großversicherungsnehmer ausgerichtet, doch die schneller wachsende Chance liegt bei Unternehmen, die historisch gesehen zu kostspielig für die manuelle Zeichnung waren. Für KMU wird bis 2031 ein CAGR von 7,5 % prognostiziert, was deutlich über dem Gesamttempo des Gewerbeversicherungsmarktes liegt. Diese schnellere Expansion kommt von beiden Seiten: von einem stärkeren Käuferbewusstsein auf der einen und besseren Zeichnungsökonomien auf der anderen Seite.

Der KMU-Anteil am Gewerbeversicherungsmarkt profitiert von digitalem Vertrieb, eingebetteten Angeboten und reibungsärmeren Angebotstools, die latente Nachfrage in abgeschlossene Policenkäufe umwandeln können. Im April 2026 führten Paydibs und Great Eastern General Insurance einen eingebetteten Unternehmensschutz über digitale Zahlungsterminals für malaysische Kleinstunternehmen, kleine und mittlere Unternehmen ein und demonstrierten damit, wie fintech-Infrastruktur als Einstiegspunkt für die Gewerbeversicherung dienen kann. In Spanien steigerte BBVA Allianz die KMU-Prämien im Jahr 2025 um 40 %, was die Ansicht stützt, dass digital gestützte Bancassurance kleinere Unternehmen effizienter erreichen kann als der traditionelle Vertrieb allein. KI-gestützte Zeichnung spielt hier ebenfalls eine Rolle, da Versicherer KMU-Konten mit dünner Datenlage schneller und zu niedrigeren Servicekosten als zuvor anbieten können. Mit der Skalierung dieser Tools sollte der Gewerbeversicherungsmarkt die Lücke zwischen Risikobewusstsein und tatsächlichem Policenabschluss bei kleineren Unternehmen weiter schließen.

Nach Vertriebskanal: Digitale Plattformen stören einen maklerdominierten Markt

Agenten und Makler erfassten im Jahr 2025 56,8 % des Marktanteils im Gewerbeversicherungsmarkt, was zeigt, dass beratende Intermediation in einem Produktsortiment, das häufig Individualisierung, mehrschichtige Strukturen und Verhandlungen mit Versicherern erfordert, nach wie vor wichtig ist. Dieser Kanal ist besonders stark bei großen Unternehmensplatzierungen, Excess-and-Surplus-Linien und anderen Spezialrisiken, bei denen Platzierungsexpertise und Marktbeziehungen nach wie vor schwer zu automatisieren sind. Die Bancassurance behält auch in Teilen Europas und Südostasiens eine bedeutende Rolle, wo Kredit- und Versicherungsbeziehungen eng miteinander verknüpft sind. Der Direktvertrieb ist präsent, hat aber den Kern der komplexen gewerblichen Platzierung noch nicht neu gestaltet. Der Gewerbeversicherungsmarkt ist daher für die Ausführung von Großkonten nach wie vor stark auf Makler angewiesen, auch wenn neuere Kanäle am kleineren Ende Marktanteile aufbauen.

Für digitale Plattformen wird bis 2031 ein CAGR von 10,2 % prognostiziert, was sie zum am schnellsten wachsenden Vertriebsweg im Gewerbeversicherungsmarkt macht. Das Wachstum wird durch eingebettete Versicherung, KI-basierte Angebotsstellung und eine Käuferpräferenz für Self-Service-Kaufprozesse bei kleineren Unternehmen angetrieben. Aon lancierte im Juni 2025 den Broker Copilot, um die Platzierungsarbeit mit KI und prädiktiver Analytik zu modernisieren, während First Connect im Jahr 2025 über sein digitales Marktplatzmodell gebuchte Bruttobeiträge von mehr als 500 Millionen USD überschritt. Europäische IDD-Regeln und australische Finanzdienstleistungsreformen gestalten auch, wie digitale und Bancassurance-Kanäle die Eignung dokumentieren, was die Betriebsanforderungen erhöht, aber auch standardisierte Prozesse schafft, die skaliert werden können. Die Gewerbeversicherungsbranche bewegt sich daher nicht auf die Abschaffung von Maklern zu, sondern auf ein Modell, bei dem digitale Tools Geschwindigkeit, Zugang und Wirtschaftlichkeit in der gesamten Vertriebskette verbessern.

Nach Branchenvertikale: Technologiesektor treibt Spezialnachfrage über die Fertigungsbasis hinaus

Die Fertigung hielt im Jahr 2025 einen Anteil von 22,3 % und war damit die größte Vertikale, da sie Sachkonzentration, Produkthaftpflicht, Arbeitnehmerentschädigung, Lieferkettenabhängigkeit und Warenkreditexponierung in einer einzigen Risikobasis vereint. Gleichzeitig sollen Informationstechnologie und Telekommunikation bis 2031 mit einem CAGR von 9,2 % wachsen und damit die am schnellsten wachsende Vertikale im Gewerbeversicherungsmarkt darstellen. Der Sektor bringt neue Nachfrage nach Cyber-, Berufshaftpflicht-, Directors-and-Officers-Deckungen und Betriebsunterbrechungsschutz im Zusammenhang mit digitalen Betrieben. Munich Re berichtete, dass die Fertigung im Jahr 2025 33 % der gewerblichen Cyberversicherungsschäden ausmachte, was zeigt, dass auch traditionelle Sektoren zu starken Käufern technologiebezogenen Schutzes werden. Zollverschiebungen und Nearshoring fügen eine weitere Ebene hinzu, da neue Fertigungsanlagen in Zielen wie Mexiko, Vietnam und Osteuropa frische Sach-, Haftpflicht- und Warenkreditdeckungen erfordern, die Versicherer bisher nicht in diesen Portfolios gezeichnet haben.

Bau und Immobilien gewinnen ebenfalls an Bedeutung für den Gewerbeversicherungsmarkt, da Infrastruktur- und RechenzentrumsInvestitionen die versicherten Werte in den Bereichen Bau, Ausrüstung, Haftpflicht und Betriebsverzögerungsdeckungen ausweiten. Gesundheitswesen und Biowissenschaften sehen sich weiterhin erhöhten Haftungsrisiken bei Medizinprodukten und regulatorischen Risiken gegenüber, was den Spezialschutz auch dann relevant hält, wenn die allgemeinen Preise nachlassen. Energie und Versorgungsunternehmen sind sowohl physischen Anlagenrisiken als auch transitionsbedingter Unsicherheit ausgesetzt, was diese Vertikale zu einer anhaltenden Quelle spezialisierter Zeichnungsnachfrage macht. Transport und Logistik sehen sich steigenden Kraftfahrt- und Haftpflichtexponierungen gegenüber, während Einzel- und Großhandel von einem sachversicherungslastigen Risikoprofil zu einer stärkeren Abhängigkeit von Cyber- und Lieferkettendeckungen übergehen. Insgesamt bedeutet dies, dass der Gewerbeversicherungsmarkt nicht nur durch die Sektorgröße wächst, sondern durch einen stetigen Anstieg der Anzahl der Risiken, die jede Vertikale nun versichern muss.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,6 % des Gewerbeversicherungsmarktes aus und war damit die größte regionale Basis. Die Region profitiert von obligatorischen Deckungsanforderungen, hoher Prozessintensität in Haftpflichtsparten und tiefer Kapitalmarktunterstützung für Spezial-, Excess- und Surplus-Risiken. Verisk und APCIA meldeten für die US-amerikanische Schaden- und Unfallversicherungsbranche im Jahr 2025 einen Netto-Zeichnungsgewinn von 63 Milliarden USD, während der Überschuss der Versicherungsnehmer auf 1,2 Billionen USD stieg. Kanada erlebt ebenfalls eine Neubepreisung im Zusammenhang mit aktualisierten Hagel-, Waldbrand- und Überschwemmungsmodellen, während Mexiko von der nearshoring-bedingten Nachfrage nach Sach-, Haftpflicht- und Warenkreditdeckungen profitiert. Die wichtigste kurzfristige Herausforderung ist die Haftpflichtschadenschwere, da die allgemeine Haftpflicht weiterhin unter Druck steht und das US-Prämienwachstum im ersten Quartal 2026 angesichts des Käuferwiderstands gegen erhöhte Preise auf 2,9 % zurückging.

Europa blieb die zweitgrößte Region im Gewerbeversicherungsmarkt, gestützt durch eine reife Versichererbasis und starke Spezialkapazitäten bei großen Industriekonten. MAPFRE Economics berichtete, dass die 20 größten europäischen Versicherungsgruppen im Jahr 2025 Prämien von 922,8 Milliarden EUR (150 Milliarden USD) verzeichneten, ein Anstieg von 4,6 %. Zurich meldete im ersten Quartal 2026 ein organisches Wachstum von 8 % in seinen EMEA-Gewerbeversicherungsgeschäften, was darauf hindeutet, dass der Zeichnungsschwung anhielt, auch als die Preise wettbewerbsfähiger wurden. Mittel- und Osteuropa bietet noch Expansionspotenzial, da die Versicherungsdurchdringung deutlich unter dem westeuropäischen Niveau liegt und damit erheblichen Spielraum lässt, wenn die Risikosophistikation der Unternehmen zunimmt. Solvency II und IDD-Regeln prägen weiterhin die Kapitaldisziplin und Vertriebsstandards, was Platzhirsche begünstigt, die bereits in der gesamten Region in großem Maßstab tätig sind.

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 7,9 % prognostiziert, was ihn zur am schnellsten wachsenden Geografie im Gewerbeversicherungsmarkt macht. Die regionalen Prämien wuchsen im Jahr 2026 um 14 % auf 1,4 Billionen USD, wobei der asiatisch-pazifische Raum 28 % des globalen Versicherungsprämienwachstums ausmachte, was darauf hindeutet, dass die Region schneller Volumen aufbaut als Nordamerika und Europa. Die gewerblichen Versicherungsraten in Asien fielen im ersten Quartal 2026 um 5 %, doch die Nachfrage blieb stabil, da Cyberregulierung, industrielle Expansion und Klimaschäden die Unternehmen auf strukturierten Schutz fokussiert hielten. Indien dürfte bis 2031 einer der stärksten inkrementellen Nachfrageträger sein, da Fertigungsexpansion, Infrastrukturinvestitionen und Datenregulierung die versicherbare Basis ausweiten. Der Nahe Osten und Afrika bleiben innerhalb des Gewerbeversicherungsmarktes kleiner. Dennoch stärkt Dubai seine Rolle als regionales Platzierungszentrum, während Südamerika in den Bereichen Bau, Energie und Warenkreditlinien im Zusammenhang mit Infrastrukturausgaben und Rohstoffströmen bessere Dynamik verzeichnet.

Wettbewerbslandschaft

Der Gewerbeversicherungsmarkt ist mäßig konzentriert, wobei große globale Versicherer starke Positionen im Spezial- und Großkundengeschäft halten, während regionale Versicherer und fokussierte Herausforderer selektiver konkurrieren. Allianz, AXA, Chubb, Zurich und AIG prägen weiterhin Preisgestaltung, Kapazität und Zeichnungsstandards in vielen der wertvollsten gewerblichen Segmente. Das aktuelle Wettbewerbsmuster im Gewerbeversicherungsmarkt konzentriert sich auf Spezialmaßstab, KI-gestützte Zeichnung und digitale Vertriebspartnerschaften. Diese Kombination ist wichtig, weil das Wachstum sowohl aus komplexen Risikokategorien als auch aus kleineren Unternehmen kommt, die einen schnelleren und einfacheren Zugang zu Deckungen benötigen. Das Ergebnis ist ein Markt, in dem Größe nach wie vor wichtig ist, aber die Ausführungsqualität in Technologie und Vertrieb zu einer sichtbareren Quelle der Differenzierung wird.

Zurich stärkte seine Spezialposition, indem es im Juni 2026 bei der Europäischen Kommission die Genehmigung zur Übernahme von Beazley für 8,1 Milliarden USD beantragte, was eine kombinierte Spezialplattform mit rund 15 Milliarden USD an gebuchten Bruttobeiträgen und angestrebten jährlichen Kosteneinsparungen von 150 Millionen USD bis 2029 schaffen würde. Allianz wählte im Mai 2026 einen anderen Weg, indem es seine globale Cyberbeziehung mit Coalition ausweitete und dem MGA die Hauptverantwortung für Preisgestaltung, Produktentwicklung, Risikominderung und Schadenmanagement in der eigenständigen gewerblichen Cyberversicherung übertrug. Diese beiden Schritte zeigen, dass die Marktführer im Gewerbeversicherungsmarkt kein einheitliches Modell verfolgen, da einige Spezialmaßstab kaufen, während andere die spezialisierte Ausführung an technologiegeführte Partner delegieren. Chubbs Ergebnisse für das erste Quartal 2026 zeigten auch den Wert der geografischen Diversifizierung, wobei die konsolidierten Nettobeiträge auf 14 Milliarden USD stiegen und das Wachstum außerhalb Nordamerikas besonders stark blieb. Dies unterstreicht, dass führende Versicherer Spezialisierung mit geografischer Streuung ausbalancieren, während sich die Preisbedingungen normalisieren.

Ein weiteres wichtiges Wettbewerbsfeld im Gewerbeversicherungsmarkt ist die Zeichnungseffizienz, insbesondere bei KMU-Cyberversicherungen, parametrischen Strukturen und Technologiesektorhaftpflicht. AIGs agentisches KI-Programm hat bereits mehr als 370.000 Einreichungen verarbeitet, was darauf hindeutet, dass Zeichnungsgeschwindigkeit und Datenanreicherung zu wichtigen Wettbewerbsvorteilen werden und nicht nur zu Back-Office-Verbesserungen. Munich Res Übernahme von NEXT Insurance sendet eine ähnliche Botschaft von der Vertriebsseite, da der größte Rückversicherer direkt in einen digital-nativen Kleinunternehmensversicherer eingestiegen ist, um den Zugang zu einer fragmentierten Käuferbasis zu verbessern. Neuere Akteure, darunter API-first-MGAs und Anbieter eingebetteter Versicherungen, werden Platzhirsche bei Großkonten in absehbarer Zeit kaum verdrängen. Dennoch verbessern sie stetig die Konversionsökonomie dort, wo traditionelle Modelle am schwächsten waren. Etablierte Versicherer führen daher den Gewerbeversicherungsmarkt an, während sich die Wettbewerbsränder hin zu Unternehmen verschieben, die Kapitalstärke mit schnellerer Produktlieferung und niedrigeren Akquisitionskosten verbinden können.

Marktführer in der Gewerbeversicherungsbranche

Allianz SE

AXA SA

Chubb Limited

Zurich Insurance Group Ltd.

The Travelers Companies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Zurich Insurance Group beantragte bei der Europäischen Kommission die regulatorische Genehmigung zur Übernahme des Spezialversicherers Beazley für rund 8,1 Milliarden USD, finanziert durch rund 3 Milliarden USD aus vorhandenen Barmitteln, 2,9 Milliarden USD aus neuen Kreditfazilitäten und einer im März 2026 abgeschlossenen Kapitalerhöhung von 5 Milliarden USD. Das kombinierte Unternehmen soll jährlich rund 15 Milliarden USD an gebuchten Spezialbruttobeiträgen erzielen, mit einem angestrebten jährlichen Kosteneinsparungsziel von 150 Millionen USD bis 2029 und über 1 Milliarde USD an inkrementellen Umsatzmöglichkeiten mittelfristig.

- Mai 2026: Allianz Commercial und Coalition unterzeichneten eine strategische globale Vereinbarung, die Coalition als exklusiven Partner von Allianz für eigenständige gewerbliche Cyberversicherung in allen gewerblichen Segmenten etabliert. Coalition übernimmt die Hauptverantwortung für Preisgestaltung, Produktentwicklung, Risikominderung und Schadenmanagement, mit einem anfänglichen Rollout in den USA, dem Vereinigten Königreich, Australien, Deutschland, Dänemark und Schweden.

- April 2026: Paydibs und Great Eastern General Insurance Malaysia lancierten eine eingebettete gewerbliche Versicherungslösung, die mit digitalen Zahlungsterminals für Kleinstunternehmen, kleine und mittlere Unternehmen in Malaysia gebündelt ist, und repräsentierten damit eine der ersten südostasiatischen Implementierungen eingebetteter Gewerbeversicherung über fintech-Zahlungsinfrastruktur.

- Dezember 2025: American International Group gründete Lloyd's Syndicate 2479 in Partnerschaft mit Amwins und Blackstone mit einer anfänglichen Zeichnungskapazität von 300 Millionen USD an Prämien, verwaltet von Talbot Underwriting. Das Syndikat nutzt Palantirs Foundry-Plattform und große Sprachmodelle mit Zugang zu über 4 Millionen Branchendatenpunkten für KI-gestützte Portfolio-Zeichnung und stellt eine direkte Anwendung agentischer KI auf die Gewerbeversicherungsrisikoauswahl bei Lloyd's dar.

Berichtsumfang des globalen Gewerbeversicherungsmarktes

| Gewerbliche Sachversicherung |

| Gewerbliche Haftpflichtversicherung |

| Gewerbliche Kraftfahrtversicherung |

| Professionelle und Finanzlinien (Directors and Officers, Errors and Omissions usw.) |

| Transport-, Luftfahrt- und Seeversicherung |

| Arbeitnehmerentschädigungs- und Arbeitgeberhaftpflichtversicherung |

| Sonstige Spezial- und Nischensparten (Warenkreditversicherung, politisches Risiko, Umwelthaftpflicht, Rechtsschutz, Parametrisch usw.) |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Agenten und Makler |

| Direktvertrieb |

| Bancassurance |

| Digitale Plattformen |

| Fertigung |

| Bau und Immobilien |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| Transport und Logistik |

| Einzel- und Großhandel |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Geschäftssparte | Gewerbliche Sachversicherung | |

| Gewerbliche Haftpflichtversicherung | ||

| Gewerbliche Kraftfahrtversicherung | ||

| Professionelle und Finanzlinien (Directors and Officers, Errors and Omissions usw.) | ||

| Transport-, Luftfahrt- und Seeversicherung | ||

| Arbeitnehmerentschädigungs- und Arbeitgeberhaftpflichtversicherung | ||

| Sonstige Spezial- und Nischensparten (Warenkreditversicherung, politisches Risiko, Umwelthaftpflicht, Rechtsschutz, Parametrisch usw.) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Vertriebskanal | Agenten und Makler | |

| Direktvertrieb | ||

| Bancassurance | ||

| Digitale Plattformen | ||

| Nach Branchenvertikale | Fertigung | |

| Bau und Immobilien | ||

| Informationstechnologie und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Energie und Versorgungsunternehmen | ||

| Transport und Logistik | ||

| Einzel- und Großhandel | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet der Wertausblick für die Gewerbeversicherung weltweit bis 2031?

Der Gewerbeversicherungsmarkt soll bis 2031 einen Wert von 2,1 Billionen USD erreichen, ausgehend von 1,6 Billionen USD im Jahr 2026 bei einem CAGR von 5,9 %.

Welche Geografie führt heute das globale Prämienvolumen an?

Nordamerika hielt im Jahr 2025 einen Anteil von 41,6 %, gestützt durch obligatorische Deckungsanforderungen, tiefe Spezialkapazitäten und eine hohe prozessgetriebene Nachfrage.

Welche Region wächst bis 2031 am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 7,9 % prognostiziert, da Industrialisierung, Infrastrukturausgaben und regulatorische Veränderungen die versicherbare Basis verbreitern.

Welche Geschäftssparte ist die größte und welche wächst am schnellsten?

Die gewerbliche Sachversicherung war im Jahr 2025 mit einem Anteil von 29,8 % die größte Sparte, während professionelle und Finanzlinien mit einem CAGR von 8,8 % bis 2031 am schnellsten wachsen sollen.

Warum werden KMU für Versicherer immer wichtiger?

Für KMU wird bis 2031 ein CAGR von 7,5 % prognostiziert, da eingebettete Versicherung, KI-gestützte Zeichnung und digitale Plattformen die Akquisitions- und Servicekosten senken.

Wie verändert Technologie die Zeichnung und den Vertrieb?

Versicherer nutzen KI, um Einreichungen schneller zu verarbeiten und die Risikoauswahl bei dünner Datenlage zu verbessern, während digitale und eingebettete Kanäle es kleineren Unternehmen erleichtern, Deckungen zu entdecken und zu kaufen.

Seite zuletzt aktualisiert am: