Marktgröße und Marktanteil für topische Narbenbehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

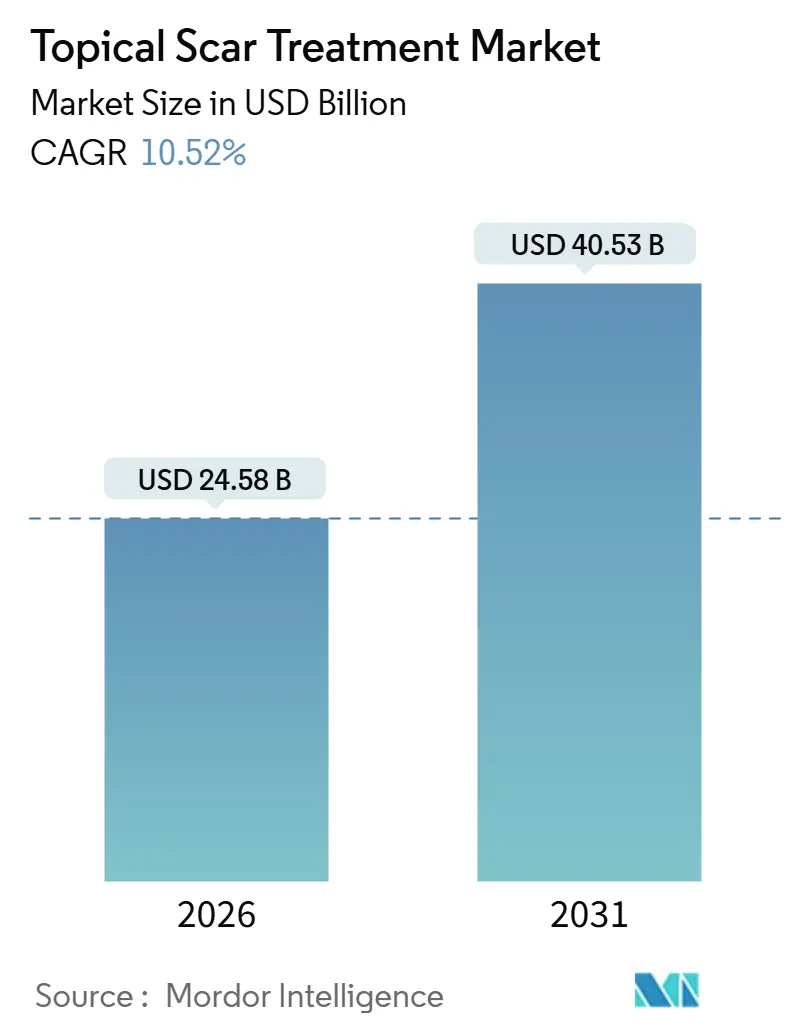

| Marktgröße (2026) | 24.58 Milliarden US-Dollar |

| Marktgröße (2031) | 40.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für topische Narbenbehandlung von Mordor Intelligence

Die Marktgröße für topische Narbenbehandlung wird im Jahr 2026 auf 24,58 Milliarden USD geschätzt und soll bis 2031 einen Wert von 40,53 Milliarden USD erreichen, bei einer CAGR von 10,52 % während des Prognosezeitraums (2026–2031).

Steigende chirurgische Eingriffszahlen, die Verbreitung von Aknenarben und die zunehmende Verbraucherpräferenz für nicht-invasive Lösungen erweitern den adressierbaren Patientenpool. Die breitere Akzeptanz silikonbasierter Gele in Krankenhäusern, der rasche Aufstieg des Direktvertriebskanals über E-Commerce sowie anhaltende Produkteinführungen für postpartale Dehnungsstreifen weiten den Markt für topische Narbenbehandlung sowohl im Premium- als auch im Massenmarktsegment aus. Die Wettbewerbspositionierung hängt nun von klinischen Nachweisen und der Reichweite digitaler Kanäle ab, da Kostenträger rein kosmetische Eingriffe selten erstatten. Das regulatorische Umfeld bleibt unterstützend: Die Einstufung vieler Silikonfolienprodukte als Medizinprodukt der Klasse I senkt die Markteintrittsbarrieren, erhöht jedoch gleichzeitig die Compliance-Anforderungen an die Kennzeichnungsgenauigkeit.

Wichtigste Erkenntnisse des Berichts

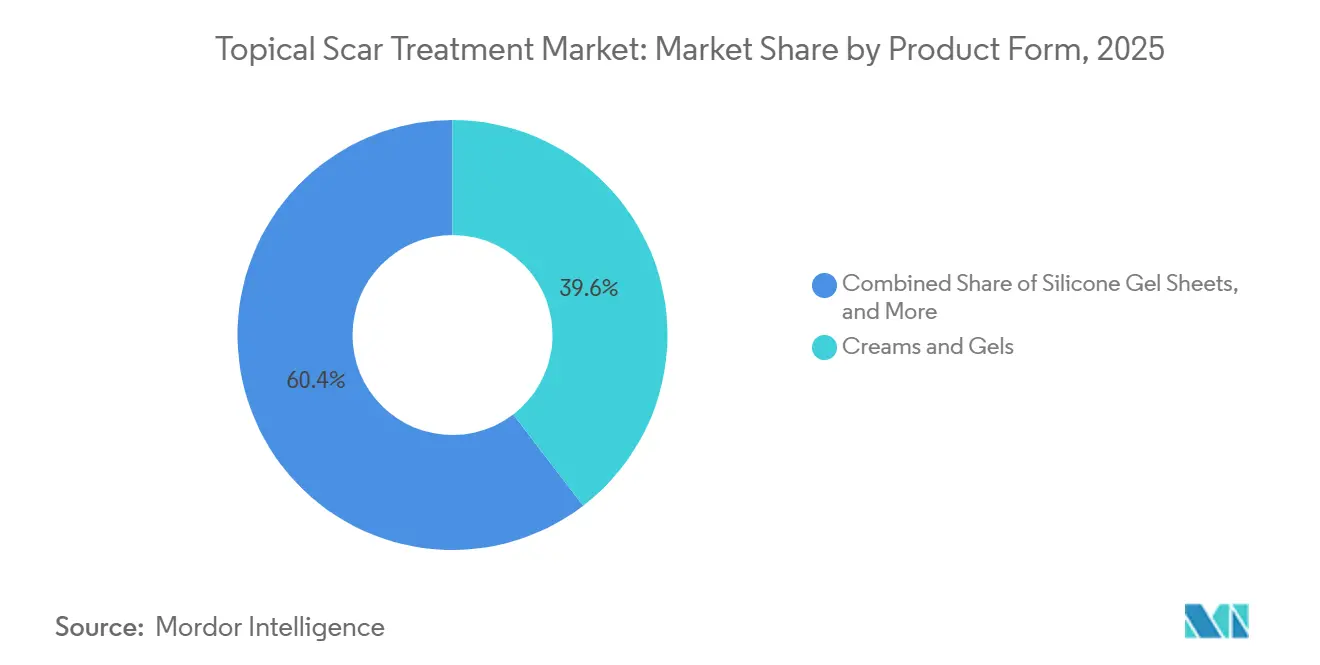

- Nach Produktform hielten Cremes und Gele im Jahr 2025 einen Umsatzanteil von 39,55 %, während Sprays und Stifte bis 2031 eine CAGR von 13,25 % verzeichnen dürften.

- Nach Narbentyp entfielen atrophische Narben und Aknenarben auf 36,53 % des Umsatzes im Jahr 2025, während Behandlungen für Dehnungsstreifen bis 2031 mit einer CAGR von 12,45 % expandieren.

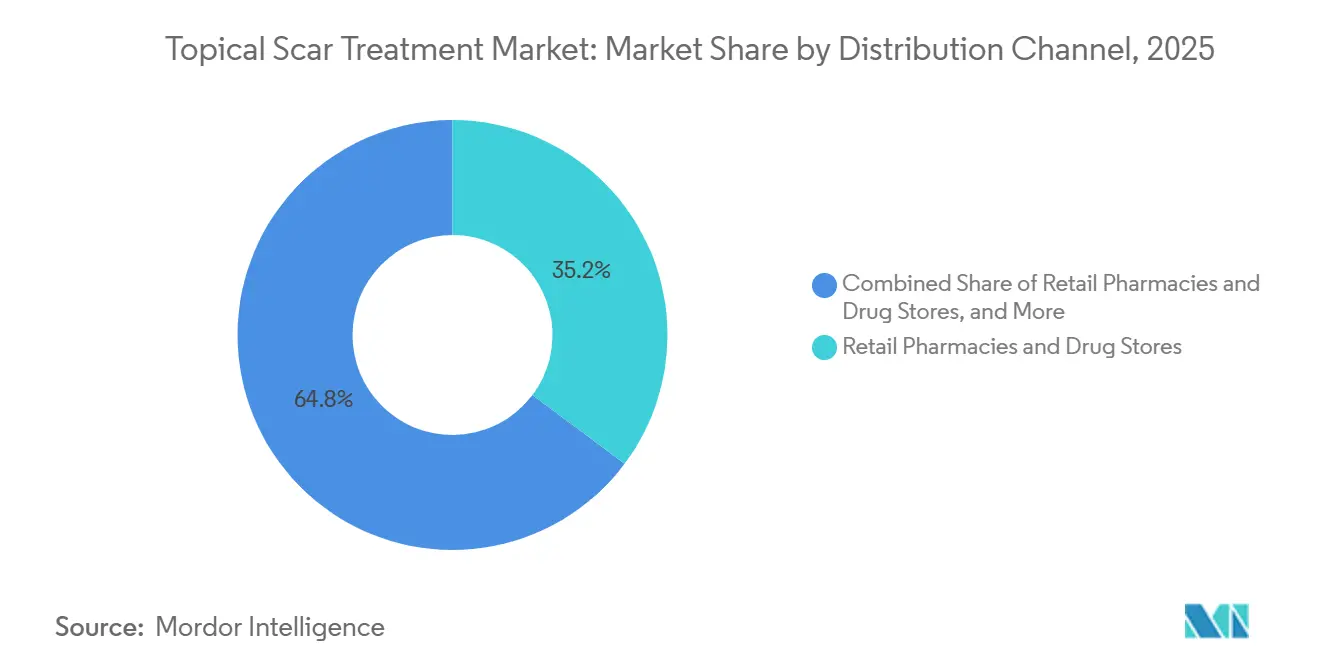

- Nach Vertriebskanal dominierten Einzelhandelsapotheken mit 35,23 % der Verteilung im Jahr 2025, während Online- und Direktvertriebskanäle mit einer CAGR von 17,55 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Endnutzer hielten Dermatologie- und Ästhetikkliniken im Jahr 2025 einen Endnutzeranteil von 36,13 %, während häusliche Pflegeumgebungen bis 2031 mit einer CAGR von 12,81 % wachsen.

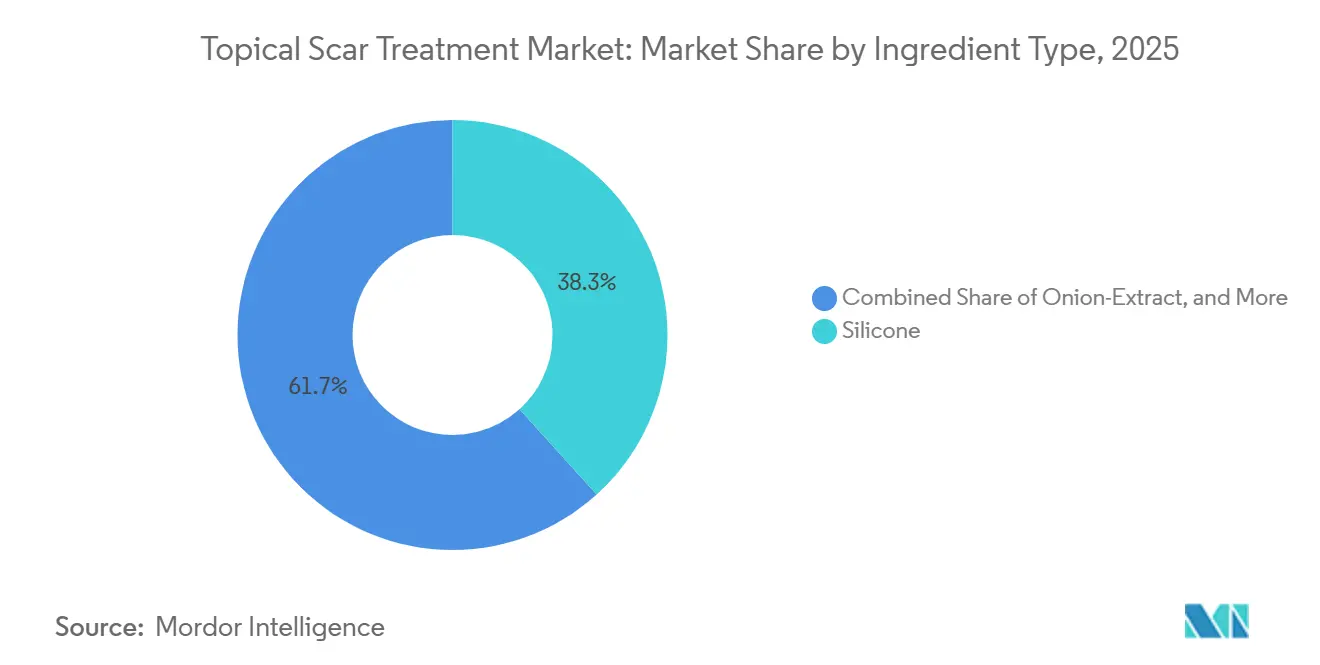

- Nach Wirkstofftyp dominierten silikonbasierte Wirkstoffe mit einem Anteil von 38,3 % im Jahr 2025, während Hydrokolloide und Polymerfolien bis 2031 mit einer CAGR von 13,42 % wachsen dürften.

- Nach Geografie erzielte Nordamerika 38,05 % des Umsatzes im Jahr 2025; Asien-Pazifik führt die künftigen Zuwächse mit einer CAGR von 12,72 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur topischen Narbenbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl chirurgischer Eingriffe und postoperative Narbenlast | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hohe globale Prävalenz akne-bedingter atrophischer Narben | +1.8% | Global, höchste Auswirkung in Asien-Pazifik und Nordamerika bei der Altersgruppe der 16- bis 24-Jährigen | Langfristig (≥ 4 Jahre) |

| Verbraucherverlagerung hin zu nicht-invasiven, kostengünstigen topischen Lösungen | +1.5% | Global, angeführt von Nordamerika und Europa, mit Beschleunigung im städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion von E-Commerce und OTC-Vertrieb | +2.3% | Global, am stärksten in Nordamerika, China und Indien | Kurzfristig (≤ 2 Jahre) |

| Tele-Dermatologie-Plattformen mit Integration verschreibungspflichtiger topischer Narbenmittel | +1.2% | Nordamerika, Europa, mit aufkommender Akzeptanz im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anti-fibrotische Biologika in der Pipeline, die Premium-Nischen für topische Mittel neu definieren | +0.9% | Nordamerika und Europa, Konzentration klinischer Studien in fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl chirurgischer Eingriffe und postoperative Narbenlast

Ein stetiger Anstieg rekonstruktiver und ästhetischer Eingriffe verstärkt die Nachfrage nach adjuvanten Narbentherapien. Die American Society of Plastic Surgeons dokumentierte im Jahr 2024 54.280 Narbenkorrektureingriffe, ein Anstieg von 4 % gegenüber 2023, sowie insgesamt 1,05 Millionen rekonstruktive Eingriffe[1]American Society of Plastic Surgeons, „2024 Bericht zur Statistik der plastischen Chirurgie”, plasticsurgery.org. Krankenhäuser nehmen nun Silikonfolien oder verschreibungspflichtige Gele in Entlasspakete auf und verwandeln einmalige Eingriffe in monatelange Produktnutzung. Die Einstufung als Medizinprodukt der Klasse I beschleunigt Zulassungen, sodass Innovatoren dünnere, atmungsaktivere Polymerfolien ohne langwierige Studien auf den Markt bringen können. Die wachsende Präferenz für minimal sichtbare Schnitte in der orthopädischen und bariatrischen Chirurgie erhöht den klinischen Fokus auf postoperative Narbenergebnisse zusätzlich. Zusammen verleihen diese Kräfte dem Markt für topische Narbenbehandlung Tiefe und Planbarkeit.

Hohe globale Prävalenz akne-bedingter atrophischer Narben

Akne betrifft 20,5 % der Weltbevölkerung und erreicht mit 28,3 % ihren Höhepunkt bei den 16- bis 24-Jährigen[2]MDacne, „Globale Akne-Prävalenz und Demografie 2025”, mdacne.com. Jüngere Verbraucher greifen zunächst zu topischen Optionen und wechseln häufig mehrere Marken durch, bevor sie Laser oder Microneedling in Betracht ziehen. Tele-Dermatologie-Unternehmen wie Curology und Apostrophe erschließen dieses digital-affine Segment, indem sie maßgeschneiderte Mischungen aus Retinoiden und Azelainsäure im Abonnementmodell versenden. Die Markentreue wird durch soziale Beweise und Influencer-Inhalte gestärkt, was Wiederholungskäufe aufrechterhält und den Markt für topische Narbenbehandlung weiter expandieren lässt. Die Belastung ist besonders in den feuchten Klimazonen des Asien-Pazifik-Raums sichtbar, was die überdurchschnittliche CAGR-Prognose von 12,72 % für die Region erklärt.

Verbraucherverlagerung hin zu nicht-invasiven, kostengünstigen topischen Lösungen

Viele Verbraucher betrachten Laser und Injektionen mittlerweile als teuer oder einschüchternd und bevorzugen im Handel erhältliche Gele, die eine schrittweise Verbesserung versprechen. Während der pandemiebedingten Schließungen von Kliniken stiegen Online-Suchanfragen nach Pigmentierungs- und Narbenmitteln stark an, wobei Amazon Anfang 2024 dreistellige Zuwächse bei verwandten Suchbegriffen verzeichnete. Silikongele bleiben das Mittel der Wahl, da randomisierte Studien eine Verbesserung der Geschmeidigkeit hypertropher Narben um 60–80 % bei einer Anwendungsdauer von 12–24 Wochen belegen. Die Präferenz hält auch nach der Wiedereröffnung der Kliniken an, was auf eine dauerhafte Verhaltensänderung hindeutet. Erschwingliche Heimanwendungsroutinen erweitern daher weiterhin den Markt für topische Narbenbehandlung.

Rasche Expansion von E-Commerce und OTC-Vertrieb

Direktvertriebskanäle eliminieren den Apothekenbesuch und ermöglichen es Verbrauchern, nach einer schnellen Telekonsultation verschreibungsähnliche Wirkstoffe zu erhalten. CVS erzielte im dritten Quartal 2024 einen Umsatz von 95,4 Milliarden USD, doch Plattform-Herausforderer wachsen schneller, indem sie Beratungen, Rezepturherstellung und monatliche Nachlieferungen bündeln. Amazon Pharmacy und Alibaba Health bieten in Großstädten Lieferungen am selben Tag an und verkürzen die Zeit zwischen Bestellung und Anwendung. Die Bequemlichkeit zieht Wiederholungskäufer an und erweitert den Zugang für Patienten in ländlichen Gebieten, was das Gesamtproduktvolumen steigert. Die Regulierungsbehörden haben jedoch in den Jahren 2024–2025 mehrere Warnschreiben gegen nicht zugelassene hochkonzentrierte Peelings ausgestellt, was auf Qualitätsrisiken auf unregulierten Plattformen hinweist.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variable Wirksamkeit bei verschiedenen Narbentypen fördert Verbraucherskepsis | -1.3% | Global, besonders ausgeprägt in Märkten mit hoher Verbreitung von Fälschungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für kosmetische Narbentherapien | -0.9% | Nordamerika und Europa, wo die Kontrolle durch Versicherungen am stärksten ist | Mittelfristig (2–4 Jahre) |

| Verbreitung gefälschter Narbenprodukte im Internet | -0.7% | Global, konzentriert auf unregulierte E-Commerce-Plattformen in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Lange Behandlungsdauer verursacht geringe Therapietreue | -1.1% | Global, am ausgeprägtesten in häuslichen Pflegeumgebungen ohne klinische Aufsicht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variable Wirksamkeit bei verschiedenen Narbentypen fördert Verbraucherskepsis

Klinische Ergebnisse unterscheiden sich erheblich zwischen hypertrophen, keloiden und atrophischen Narben. Meta-Analysen zeigen, dass Silikonfolien Dicke und Erythem bei hypertrophen Narben reduzieren, während dieselben Produkte bei vertieften Aknenarben nur minimale Veränderungen bewirken. Die Diskrepanz zwischen Erwartung und Realität löst negative Bewertungen aus, die neue Käufer abschrecken und Marken zur Rückerstattung zwingen. Gefälschte Angebote trüben das Bild zusätzlich, was die FDA veranlasste, 2024 und 2025 Durchsetzungshinweise gegen falsch etikettierte Retinoide zu veröffentlichen. Anhaltende Unsicherheit dämpft Wiederholungskäufe und begrenzt den Markt für topische Narbenbehandlungen.

Begrenzte Erstattung für kosmetische Narbentherapien

Private Versicherer und Medicare erstatten nur Narben, die die Funktion beeinträchtigen, und ignorieren die meisten Aknenarben, Dehnungsstreifen und Fälle nach Kaiserschnitt[3]Centers for Medicare & Medicaid Services, „Medicare-Deckungsbestimmung für Narbenbehandlungen”, cms.gov. Patienten müssen 30–200 USD pro Monat für verschreibungspflichtige Gele zahlen, was preissensible Nutzer zu weniger bewährten OTC-Marken treibt. In Europa schließt der Nationale Gesundheitsdienst kosmetische Narbenprodukte aus, sofern keine Verbrennungen oder Traumata vorliegen[4]Nationaler Gesundheitsdienst, „Formularium des Nationalen Gesundheitsdienstes – Ausschlüsse kosmetischer und narbenbehandelnder Produkte”, nhs.uk. Pharmaunternehmen zögern, große Studien zu finanzieren, solange die Erstattung ungewiss bleibt, was die Innovation verlangsamt. Selbstzahlungen schränken daher die Akzeptanz ein, insbesondere bei einkommensschwächeren Bevölkerungsgruppen, die den Markt für topische Narbenbehandlung andernfalls ausweiten könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform gewinnen Sprays trotz Dominanz von Cremes an Bedeutung

Cremes und Gele kontrollierten 39,55 % des Umsatzes im Jahr 2025, eine Position, die durch jahrzehntelange Vertrautheit der Ärzte und dokumentierte Silikonwirksamkeit erworben wurde. Ihre Stellung im Markt für topische Narbenbehandlung wird durch Krankenhausentlassprotokolle gestärkt, die Marken-Silikongele für die postoperative Versorgung vorschreiben. Dennoch werden Sprays und Stifte, einst Nischenprodukte, bis 2031 voraussichtlich mit einer CAGR von 13,25 % wachsen, getragen von der Nachfrage nach berührungsfreier Anwendung, die Scherkräfte auf heilender Haut minimiert. Pflegende von Kindern und Brandverletzten schätzen Sprays, die große Flächen ohne Reiben bedecken, und das Format passt zu einem mobilen Lebensstil, der eine einhändige Anwendung bevorzugt. Marken investieren in ultrafeinstrahlige Ventile für eine gleichmäßige Abdeckung, die Produktverschwendung reduziert und die Therapietreue verbessert. Die Veränderung spiegelt einen breiteren Trend wider, bei dem Bequemlichkeit Gewohnheiten übertrumpft, was zeigt, dass funktionales Design die Loyalität auch in einem reifen Segment des Marktes für topische Narbenbehandlung verschieben kann. Anhaltende Vermarktung auf sozialen Plattformen, auf denen Influencer unsichtbare Oberflächen demonstrieren, beschleunigt die Akzeptanz bei Teenagern und jungen Erwachsenen.

Parallel dazu behalten Silikongel-Folien eine treue Anhängerschaft unter Patienten mit hypertrophen Narben, obwohl ihr Premiumpreis die Akzeptanz in einkommensschwächeren Regionen verlangsamt. Salben, Schäume und Pflaster bleiben Spezialangebote für post-radiogene Dermatitis oder fragile geriatrische Haut. Zusammen erzielen diese kleineren Kategorien weniger als 15 % des Umsatzes. Ihr Wachstumspotenzial liegt in der Erschließung spezifischer klinischer Lücken, wie feuchtigkeitsausgleichende Schäume für Verbrennungen oder biozellulose-Pflaster mit Wachstumsfaktoren. Die Portfoliobreite bleibt daher ein Wettbewerbshebel für Hersteller, die eine Kundenbindung über mehrere Narbenpräsentationen hinweg anstreben, und verankert den Markt für topische Narbenbehandlung fest.

Nach Narbentyp steigen Dehnungsstreifen mit der Normalisierung der postpartalen Versorgung

Atrophische Narben und Aknenarben erzielten 2025 einen Umsatzanteil von 36,53 %, gestützt durch hohe Inzidenz bei Teenagern und konstantes digitales Marketing. Abonnementbasierte Tele-Dermatologie treibt wiederkehrende Umsätze an, indem sie die Wirkstoffstärke an den Schweregrad der Läsionen anpasst und langfristige Produktzyklen in den Alltag integriert. Lösungen für Dehnungsstreifen verzeichnen jedoch nun die schnellste CAGR von 12,45 % bis 2031, angetrieben durch offene postpartale Gespräche auf Instagram und TikTok, die abdominale Narbenbildung entstigmatisieren. Behandlungen beginnen in der Spätschwangerschaft, um tiefe dermale Risse zu verhindern, und werden oft noch Monate nach der Entbindung fortgesetzt, was für Marken, die sich als Experten für Mütterversorgung im Markt für topische Narbenbehandlung positionieren, einen stetigen Durchsatz sichert. Steigende Erwerbsbeteiligung von Frauen und verfügbares Einkommen stärken zudem die Zahlungsbereitschaft für spezialisierte Cremes und Öle.

Hypertrophe und keloide Narben erfordern längere, medizinisch überwachte Behandlungsregimes und treten nach Exzision häufig wieder auf. Hersteller sichern Loyalität, indem sie topische Silikonfolien mit klinisch verabreichten Steroidinjektionen kombinieren und so einen ganzheitlichen Ansatz bieten, der Premiumpreise rechtfertigt. Kontrakturnarben bleiben eine kleine, aber klinisch dringende Nische, die häufig mit Verbrennungen verbunden ist und multidisziplinäre Behandlungspläne sowie ausgedehnte Physiotherapie erfordert. Jeder Subtyp weist eine eigene Pathophysiologie auf, die Formulierungsstrategien und Markennarrative prägt und eine Segmentierungskomplexität schafft, die die Branche für topische Narbenbehandlung letztlich vergrößert.

Nach Vertriebskanal stören Online-Plattformen die Gatekeeper-Funktion der Apotheken

Einzelhandelsapotheken beanspruchten 35,23 % der Verteilung im Jahr 2025, da Verbraucher die persönliche Beratung durch Apotheker und die sofortige Verfügbarkeit von Lagerbeständen schätzen. Online- und Direktvertriebsportale verzeichnen jedoch bis 2031 eine CAGR von 17,55 % und übertreffen alle anderen Kanäle, da Telekonsultation, automatische Nachbestellung und Lieferung am selben Tag zum Standard werden. Algorithmusgesteuerte Produktempfehlungen ersetzen die Suche im Regal, reduzieren Entscheidungsmüdigkeit und erhöhen die Warenkorbgröße. Die Integration von Amazon Pharmacy in die Prime-Lieferung verschiebt die Erwartungen in Richtung Zwei-Stunden-Fenster in Großstädten und veranlasst traditionelle Ketten, die Abholung am Straßenrand auszubauen. Krankenhausapotheken sichern zwar kleinere, aber wiederkehrende Bestellungen durch gebündelte Entlasspakete, die eine zweimonatige Versorgung mit Silikongel enthalten und so eine gebundene Pipeline in den Markt für topische Narbenbehandlung speisen. Fälschungsrisiken bleiben eine Bedrohung für den E-Commerce, doch FDA-Durchsetzungsmaßnahmen und Echtheitszertifikate bieten schrittweise verbesserte Sicherheitsvorkehrungen.

Die Markenpositionierung im Markt für topische Narbenbehandlung hängt nun von einer Omnichannel-Präsenz ab. Unternehmen, die Einzelhandelseinführungen mit von Influencern unterstützten Online-Drops synchronisieren, erzielen höhere Konversionsraten, da Verbraucher digital recherchieren, bevor sie irgendwo kaufen. Das aufkommende Modell umfasst bildungsbasierte TikTok-Kampagnen, die mit QR-Codes auf Einzelhandelsverpackungen verknüpft sind und Käufer auf Abonnementplattformen weiterleiten, die den Lebenszeitwert verbessern.

Nach Endnutzer erschließen häusliche Pflegeumgebungen die Welle der Selbstbehandlung

Dermatologie- und Ästhetikkliniken erzielten 2025 einen Umsatzanteil von 36,13 %, gestützt durch gebündelte Laser- und Injektionspakete in der Praxis, die den topischen Umsatz als Erhaltungstherapie steigern. Diese Kliniken bleiben vertrauenswürdige Anlaufstellen für komplexe Narben, insbesondere Keloide und Kontrakturen, die eine multimodale Versorgung erfordern. Dennoch expandieren häusliche Pflegeumgebungen bis 2031 mit einer CAGR von 12,81 %, dank Telekonsultationszugang, mobiler Zahlungen und Lieferung an die Haustür, die Terminaufwand eliminieren. Millennials betrachten selbstverwaltete Routinen als kosteneffizient und dokumentieren ihren Fortschritt häufig online, was unbezahlte Marketingschleifen für Marken im Markt für topische Narbenbehandlung schafft. Krankenhäuser behalten eine spezialisierte Rolle in der frühen Verbrennungs- und chirurgischen Versorgung, doch wirtschaftlicher Druck führt zu kürzeren stationären Aufenthalten und verlagert die Produktfortsetzung in das häusliche Umfeld des Patienten.

Hersteller begegnen diesem Wandel, indem sie vereinfachte Behandlungsregimes mit Dosierpumpen einführen, die exakte Dosen abmessen, Verschwendung reduzieren und die Therapietreue verbessern. Anleitungsvideos, per QR-Code auf die Verpackung gedruckt, führen Nutzer durch die Anwendung und kompensieren das Fehlen klinischer Aufsicht. Dieser digitale Begleitansatz stärkt die Loyalität und die Datenerhebung und gibt Unternehmen tiefere Einblicke in Nutzungsmuster, die das künftige Produktdesign in der Branche für topische Narbenbehandlung informieren.

Nach Wirkstofftyp fordern Hydrokolloide die klinische Vorherrschaft von Silikon heraus

Silikonformulierungen hielten 2025 einen Anteil von 38,3 % und bilden die Grundlage der Standardversorgungsprotokolle für die Behandlung hypertropher Narben. Ihre okklusiven Eigenschaften hydratisieren das Stratum corneum, erweichen erhabenes Gewebe und reduzieren Erythem – Ergebnisse, die durch mehrere randomisierte Studien validiert wurden. Der Markt für topische Narbenbehandlung mit Silikonprodukten wächst weiter, während Hydrokolloide und Polymerfolien bis 2031 mit einer CAGR von 13,42 % beschleunigen, angetrieben durch verbesserte Designs mit Feuchtigkeitsdampfdurchlässigkeit, die ein wochenlangeres Tragen ohne Mazeration ermöglichen. Start-ups nutzen atmungsaktive Polyurethan-Träger in Kombination mit Alginat-Kernen zur Exsudataufnahme und sprechen damit aktive Patienten an, die Gele nicht alle vier Stunden neu auftragen können.

Zwiebelextraktgele, die in OTC-Regalen erhältlich sind, behalten eine Nischenpopularität trotz unschlüssiger Evidenz, angetrieben durch aggressive Werbung, die eine Aufhellung der Narben innerhalb von acht Wochen verspricht. Vitamin E bleibt umstritten; während einige Berichte auf antioxidative Vorteile hinweisen, schreckt das Allergierisiko Dermatologen von pauschalen Empfehlungen ab. Kortikosteroid-beladene Pflaster zielen auf keloidgefährdete Personen ab, indem sie Wirkstoffabgabe mit Okklusion kombinieren und hochmargige Teilsegmente im Markt für topische Narbenbehandlung schaffen. Anti-TGF-β-Peptide, die sich derzeit in Phase-3-Studien befinden, könnten Behandlungsparadigmen neu definieren, wenn ihre Langzeitwirksamkeit und -sicherheit aus systemischen Sklerose-Studien auf die topische Narbenprävention übertragen werden kann.

Geografische Analyse

Nordamerika erzielte 38,05 % des Umsatzes im Jahr 2025, begünstigt durch hohe Haushaltsausgaben für das äußere Erscheinungsbild und ein reifes klinisches Ökosystem, das Narbenmanagement in die chirurgische Standardnachsorge integriert. Die Vereinigten Staaten verankern diese Region mit 54.280 Narbenkorrekturen im Jahr 2024 und haben Erstattungscodes etabliert, die kosmetische von funktionellen Indikationen unterscheiden. Kanada und Mexiko tragen kleinere, aber stabile Ströme bei, wobei Mexiko von eingehendem Medizintourismus für erschwingliche ästhetische Eingriffe profitiert. Trotz dieser beträchtlichen Basis moderiert das regionale Wachstum, da Kostenträgerbeschränkungen und Marktsättigung das Aufwärtspotenzial begrenzen und künftige Zuwächse nahe der Gesamt-CAGR des Marktes für topische Narbenbehandlung halten.

Asien-Pazifik verzeichnet die schnellste CAGR von 12,72 % bis 2031, gestützt durch die Expansion der städtischen Mittelschicht, durch soziale Medien geprägte Schönheitsstandards und einen einfacheren Online-Zugang zu westlichen Formulierungen. Südkorea exportiert silikoninfundierte Narbenpflaster weltweit und nutzt den K-Beauty-Einfluss, um Premiumpreise zu erzielen. Die regulatorischen Rahmenbedingungen variieren: Japans Pharmaceuticals and Medical Devices Agency klassifiziert fortschrittliche Verbandmaterialien als Medizinprodukte der Klasse II, was inländische Studien erfordert und Markteinführungen verlangsamt.

Europa bietet ein mittleres einstelliges Wachstum, verankert durch Deutschland, das Vereinigte Königreich und Frankreich. Die Europäische Arzneimittel-Agentur setzt die Standards der Medizinprodukteverordnung durch und verlangt robuste Konformitätsbewertungen, die etablierte Unternehmen begünstigen. Südamerika und der Nahe Osten weisen kleinere Anteile, aber attraktives Aufwärtspotenzial auf. Brasilien profitiert von der kulturellen Akzeptanz kosmetischer Korrekturen und bietet niedrigere Eingriffkosten, was eine stetige Nachfrage nach Gelen für die Nachbehandlung von Narben erzeugt. Die Länder des Golfkooperationsrats unterstützen das Wachstum durch Investitionen in den Medizintourismus und ein hohes verfügbares Einkommen unter Expatriate-Gemeinschaften, was den regionalen Anteil am Markt für topische Narbenbehandlung ausweitet.

Wettbewerbslandschaft

Der Markt für topische Narbenbehandlung ist fragmentiert und umfasst eine Mischung aus multinationalen Wundversorgungskonzernen und digital-nativen Start-ups. Smith & Nephew, Mölnlycke und Stratpharma sichern Krankenhausformulare durch die Veröffentlichung von Peer-Review-Daten und die Ausrichtung an chirurgischen Versorgungspfaden. Diese etablierten Unternehmen erweitern ihre Reichweite durch länderspezifische Akquisitionen, wie die Erweiterung des Werks von Smith & Nephew in Hull, die die europäische Kapazität steigert. Unterdessen nutzen Tele-Dermatologie-Plattformen wie Curology, Apostrophe und Hers direkte Verschreibung und algorithmische Hautbewertungen, um Großhandelsvertriebskosten zu umgehen, und sprechen damit Millennials und die Generation Z an, die Bequemlichkeit schätzen.

Innovationen konzentrieren sich auf Verabreichungstechnologien und anti-fibrotische Pipelines. Stratpharmas filmbildendes Silikongel erhält die FDA-Zulassung für die Anwendung auf kompromittierter Dermis und bietet eine differenzierte Schutzbarriere. P144, ein Anti-TGF-β-Peptid, schließt Phase-2-Studien zur systemischen Sklerose mit vielversprechender Reduktion dermaler Fibrose ab, und explorative topische Formulierungen zielen darauf ab, in große Keloid-Populationen einzutreten. Wettbewerbsvorteile beruhen zunehmend auf der Omnichannel-Ausführung; Marken, die Influencer-Kampagnen mit Einzelhandelseinführungen koordinieren, genießen eine größere Stimme und höhere Konversionsraten im Markt für topische Narbenbehandlung.

Die regulatorische Wachsamkeit nimmt zu, da gefälschte Angebote zunehmen. Die FDA hat in den Jahren 2024–2025 mehrere Warnschreiben gegen nicht zugelassene chemische Peelings und falsch etikettierte Retinoidkonzentrationen ausgestellt, die über Marktplätze verkauft werden, was Unternehmen dazu veranlasst, Serialisierung und QR-basierte Echtheitsprüfungen einzuführen. Marktteilnehmer müssen daher Wachstum mit Compliance-Investitionen in Einklang bringen, um den Markenwert zu schützen. Weißer Raum verbleibt in unterversorgten Nischen wie pädiatrischen Verbrennungsnarben und post-radiogener Dermatitis, was Partnerschaften zwischen Geräteherstellern und Spezialkliniken einlädt. Insgesamt wird eine Konsolidierung im mittleren Marktsegment erwartet, da digitale Disruptoren nach Fertigungskapazitäten suchen und etablierte Unternehmen jugendorientierte Marken anstreben, um ihre Portfolios im Markt für topische Narbenbehandlung zu verjüngen.

Marktführer in der Branche für topische Narbenbehandlung

Advancis Medical

Bayer AG ( (Bepanthen)

Mölnlycke Health Care

Smith & Nephew PLC

Stratpharma AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Forscher in China berichteten, dass eine neue topische Mischung aus Vitamin C, Vitamin E und Ferulasäure die Heilung nach Laserbehandlung verbesserte und die Komplikationsraten bei Patienten mit atrophischen Aknenarben reduzierte.

- April 2025: DKSH Healthcare stellte ein verbessertes Hiruscar Ultra Scar Care Gel vor, das formuliert wurde, um die Heilungszeit zu verkürzen und das Narbenerscheinungsbild innerhalb von vier Wochen sichtbar zu verbessern.

Umfang des globalen Berichts zum Markt für topische Narbenbehandlung

Gemäß dem Berichtsumfang bezieht sich der Markt für topische Narbenbehandlung auf Cremes, Gele oder Salben, die direkt auf die Haut aufgetragen werden, um die Sichtbarkeit von Narben zu reduzieren. Sie wirken auf die Narbenoberfläche, indem sie das Gewebe erweichen, hydratisieren und abflachen, mit dem Ziel, das kosmetische Erscheinungsbild zu verbessern und Symptome wie Rötungen, Juckreiz oder Beschwerden zu lindern. Topische Narbenbehandlungen sind Cremes, Gele oder Salben, die direkt auf die Haut aufgetragen werden, um das Erscheinungsbild von Narben zu verbessern. Sie wirken, indem sie Narbengewebe hydratisieren, erweichen und abflachen und gleichzeitig Rötungen, Juckreiz oder Beschwerden reduzieren.

Die Segmentierung des Marktes für topische Narbenbehandlung umfasst Produktform, Narbentyp, Vertriebskanal, Endnutzer, Wirkstofftyp und Geografie. Nach Produktform ist der Markt segmentiert in Cremes und Gele, Silikongel-Folien, Sprays und Stifte sowie Salben und sonstige. Nach Narbentyp ist der Markt segmentiert in atrophische Narben/Aknenarben, hypertrophe Narben/Keloide, Kontrakturnarben, Dehnungsstreifen sowie postoperative Narben/Verbrennungsnarben. Nach Vertriebskanal ist der Markt segmentiert in Krankenhausapotheken, Einzelhandelsapotheken und Drogerien sowie Online- und Direktvertrieb. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, Dermatologie- und Ästhetikkliniken sowie häusliche Pflegeumgebungen. Nach Wirkstofftyp ist der Markt segmentiert in Silikon, Zwiebelextrakt, Vitamin E und Antioxidantien, Hydrokolloide und Polymerfolien sowie Kortikosteroide und Biologika. Nach Geografie ist der globale Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Cremes und Gele |

| Silikongel-Folien |

| Sprays und Stifte |

| Salben und sonstige |

| Atrophische Narben / Aknenarben |

| Hypertrophe Narben und Keloide |

| Kontrakturnarben |

| Dehnungsstreifen |

| Postoperative Narben und Verbrennungsnarben |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Online- und Direktvertrieb |

| Krankenhäuser |

| Dermatologie- und Ästhetikkliniken |

| Häusliche Pflegeumgebungen |

| Silikon |

| Zwiebelextrakt |

| Vitamin E und Antioxidantien |

| Hydrokolloide und Polymerfolien |

| Kortikosteroide und Biologika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktform | Cremes und Gele | |

| Silikongel-Folien | ||

| Sprays und Stifte | ||

| Salben und sonstige | ||

| Nach Narbentyp | Atrophische Narben / Aknenarben | |

| Hypertrophe Narben und Keloide | ||

| Kontrakturnarben | ||

| Dehnungsstreifen | ||

| Postoperative Narben und Verbrennungsnarben | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| Online- und Direktvertrieb | ||

| Nach Endnutzer | Krankenhäuser | |

| Dermatologie- und Ästhetikkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Nach Wirkstofftyp | Silikon | |

| Zwiebelextrakt | ||

| Vitamin E und Antioxidantien | ||

| Hydrokolloide und Polymerfolien | ||

| Kortikosteroide und Biologika | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für topische Narbenbehandlung?

Ab 2026 beläuft sich die Marktgröße für topische Narbenbehandlung auf 24,58 Milliarden USD und soll bis 2031 auf 40,53 Milliarden USD expandieren.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik zeigt die höchste Dynamik mit einer prognostizierten CAGR von 12,72 % auf der Grundlage steigender verfügbarer Einkommen und durch soziale Medien geprägter Schönheitsnormen.

Welches Produktformat gewinnt am schnellsten Marktanteile?

Sprays und Stifte verzeichnen eine CAGR von 13,25 %, da Verbraucher eine berührungsfreie, bequeme Anwendung bevorzugen.

Warum erstatten Kostenträger Narbenbehandlungen selten?

Versicherer klassifizieren die meisten Narbentherapien als kosmetisch, sofern keine funktionelle Beeinträchtigung nachgewiesen wird, sodass Patienten häufig selbst zahlen müssen.

Welcher Wirkstoff dominiert den aktuellen Umsatz?

Silikonbasierte Gele und Folien führen mit einem Umsatzanteil von 38,3 % aufgrund umfangreicher klinischer Validierung im Management hypertropher Narben.

Seite zuletzt aktualisiert am: