Marktgröße und Marktanteil für subkutane Biologika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 286.30 Milliarden US-Dollar |

| Marktgröße (2031) | 498.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.75% CAGR |

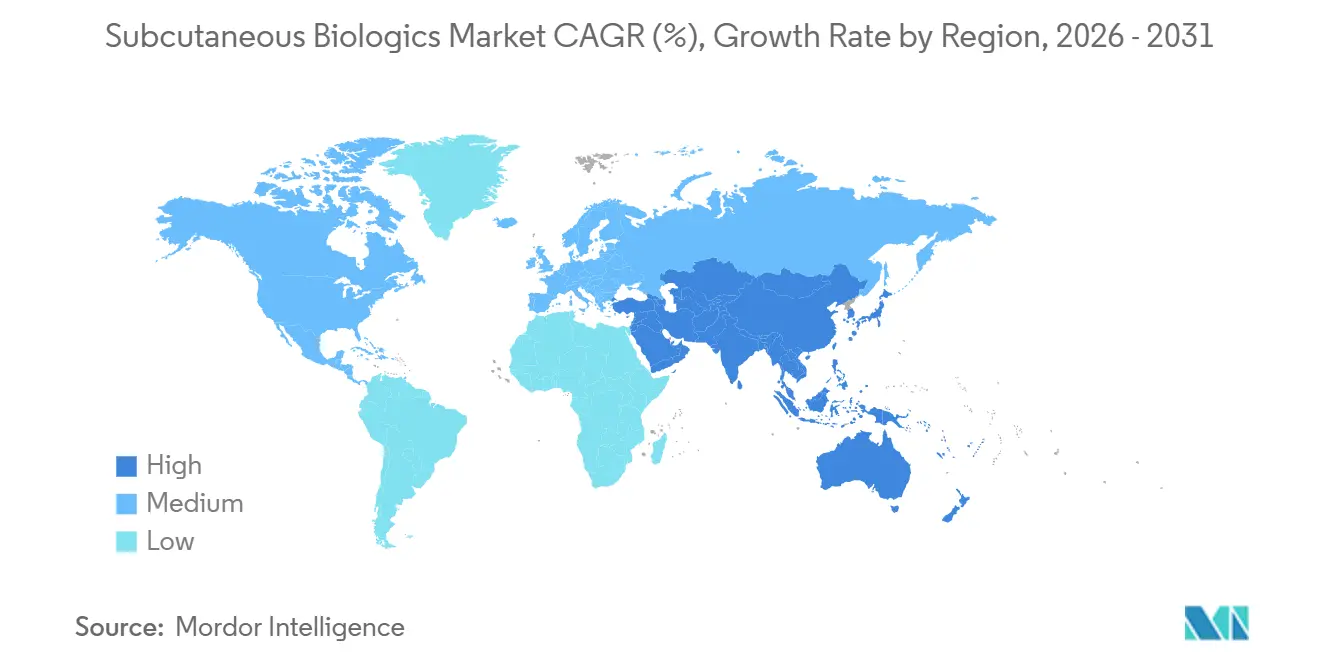

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für subkutane Biologika von Mordor Intelligence

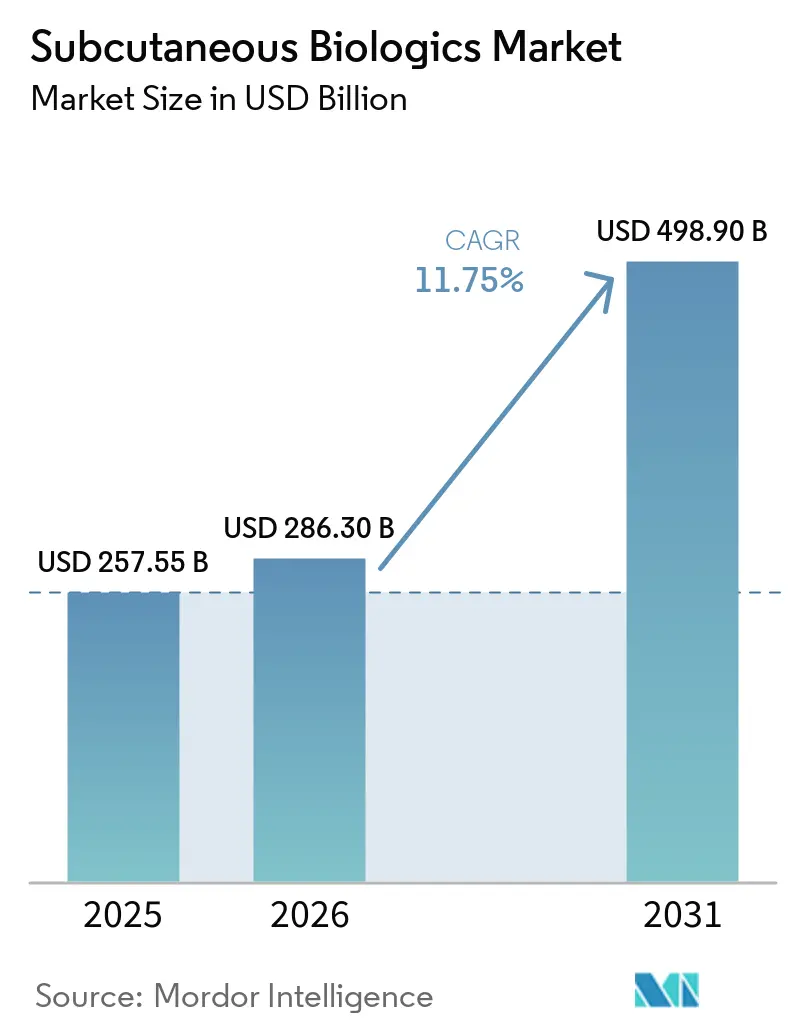

Die Marktgröße für subkutane Biologika wird voraussichtlich von 257,55 Milliarden USD im Jahr 2025 auf 286,30 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,75 % über den Zeitraum 2026–2031 498,90 Milliarden USD erreichen.

Eine Welle schneller Zulassungswechsel verkürzt die Infusionszeiten von Stunden auf Minuten, was Krankenhausstühle freisetzt und Kostenträger dazu veranlasst, die Heimverabreichung zu erstatten. Biosimilar-Einführungen mit Listenpreisrabatten von 30–40 % weiten die behandelten Volumina aus, auch wenn sie die Preisgestaltung der Originalhersteller untergraben. Gleichzeitig integrieren Innovatoren Hyaluronidase-, Konnektivitäts- und Wearable-Technologien, um Geräteaufschläge zu rechtfertigen und Einnahmen zu sichern. Großvolumige körpernahe Injektoren und Dual-Agonist-GLP-1-Peptide erweitern den therapeutischen Anwendungsbereich über die Immunologie hinaus in die Onkologie, Hämatologie und Adipositasbehandlung.

Wichtigste Erkenntnisse des Berichts

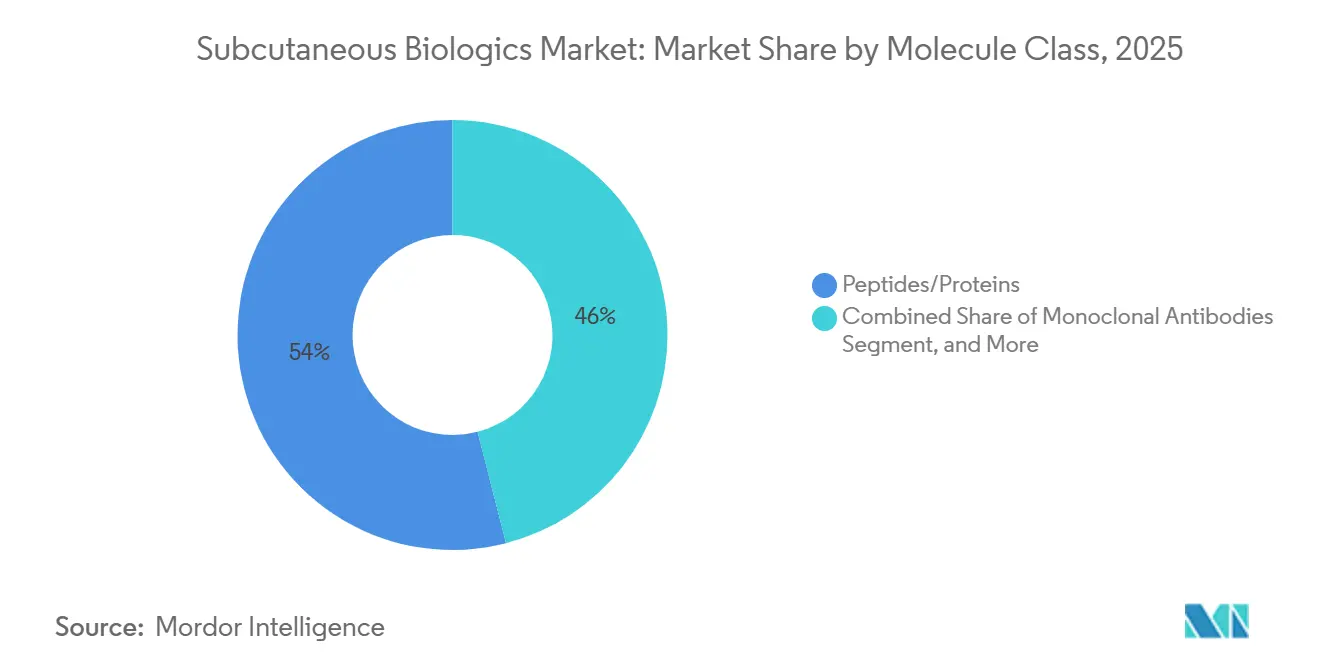

- Nach Molekülklasse führten Oligonukleotide mit einem Marktanteil von 54,01 % am Markt für subkutane Biologika im Jahr 2025, und Oligonukleotide werden voraussichtlich bis 2031 mit einer CAGR von 13,45 % wachsen.

- Nach Verabreichungssystem entfielen vorgefüllte Spritzen im Jahr 2025 auf 78,00 % der Marktgröße für subkutane Biologika, und körpernahe/tragbare Injektoren entwickeln sich bis 2031 mit einer CAGR von 14,56 %.

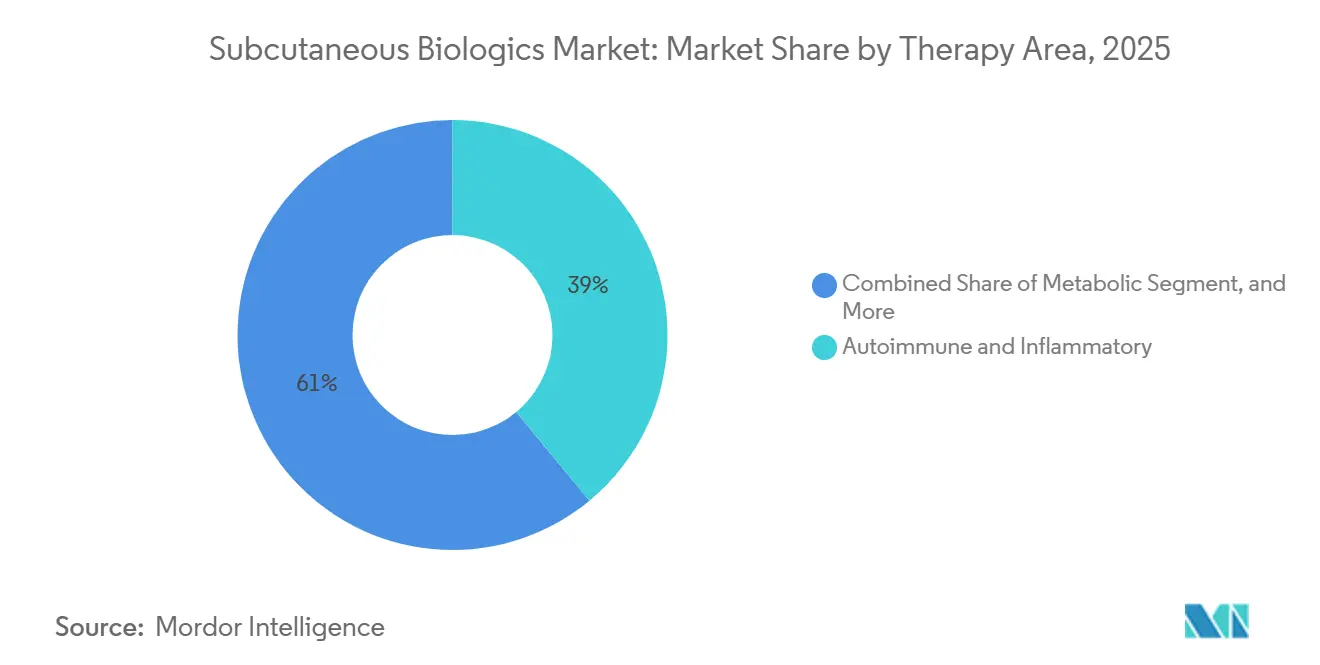

- Nach Therapiebereich entfielen auf Autoimmun- und Entzündungserkrankungen im Jahr 2025 39,01 % des Umsatzes, und Onkologie & Hämatologie entwickeln sich im Prognosezeitraum mit einer CAGR von 13,65 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 51,09 % an der Marktgröße für subkutane Biologika, und der Asien-Pazifik-Raum expandiert bis 2031 mit einer CAGR von 13,14 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für subkutane Biologika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GLP-1-Expansion bei Adipositas und Typ-2-Diabetes beschleunigt die Nachfrage nach subkutanen Biologika | +2.5% | Global, mit führender Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung zur Heimselbstverabreichung senkt die Kosten am Versorgungsort | +1.8% | Nordamerika, Europa und städtische Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Zulassungen subkutaner Versionen früherer intravenöser Biologika (Onkologie/Immunologie) | +2.2% | Global, mit regulatorischem Schwung in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Biosimilar-Markteintritt treibt Volumenwachstum bei selbst injizierten Immunologika | +1.5% | Nordamerika und Europa, mit aufkommendem Asien-Pazifik-Anteil | Langfristig (≥ 4 Jahre) |

| Großvolumige/viskose subkutane Verabreichung über Wearables erschließt größere Dosen | +1.3% | Nordamerika und Europa, mit Pilotprogrammen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Vernetzte Autoinjektor verbessern Adhärenz und Persistenz | +0.9% | Nordamerika und Westeuropa, mit digitaler Gesundheitsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GLP-1-Expansion bei Adipositas und Typ-2-Diabetes beschleunigt die Nachfrage nach subkutanen Biologika

Duale und dreifache Agonisten erzielen Gewichtsreduktionsergebnisse, die bisher der bariatrischen Chirurgie vorbehalten waren, was die Kosten-Nutzen-Abwägung der Kostenträger in Richtung einer früheren pharmakologischen Intervention verschiebt. Novo Nordisks Amycretin erzielte nach 36 Wochen eine mittlere Gewichtsreduktion von 22 %, übertraf Semaglutid und trat 2026 in Phase III ein [1]Novo Nordisk, „Pipeline-Update 2025”, novonordisk.com. Die Einführung von generischem Liraglutid Ende 2024 und Mitte 2025 senkte die Einstiegspreise und erschloss kostenempfindliche Märkte. Kanadische Semaglutid-Generika, die Anfang 2026 erwartet werden, werden den Zugang über provinzielle Arzneimittellisten weiter ausweiten. Pipeline-Kombinationen wie CagriSema sind darauf ausgelegt, Sättigungsgefühl und glykämische Kontrolle zu verfeinern, was die Nachfrage nach hochkonzentrierten Pens aufrechterhält. Selbst bei einer oralen Semaglutid-Einreichung, die bei der FDA geprüft wird, deuten Adhärenzdaten darauf hin, dass Hochdosis-Adipositas-Regime weiterhin Injektionen bevorzugen werden. Insgesamt steigern diese Dynamiken die Pen- und Autoinjektor-Volumina und stärken die Wachstumstrajektorie des Marktes für subkutane Biologika.

Verlagerung zur Heimselbstverabreichung senkt die Kosten am Versorgungsort

Von Patienten berichtete Ergebnisse aus der IMscin002-Studie zeigten, dass 70,7 % die subkutane Verabreichung bevorzugten, da sie Zeit spart und den Kanülierungsschmerz beseitigt [2]ClinicalTrials.gov, „IMscin002-Patientenpräferenzstudie”, clinicaltrials.gov. Die FDA-Zulassung von subkutanem Nivolumab im Dezember 2024 reduzierte die Stuhlzeit von 60 Minuten auf 5 Minuten, während die Zulassung von Mosunetuzumab im Dezember 2025 die Verabreichung eines bispezifischen Antikörpers auf 1 Minute verkürzte. Regionale US-Kostenträger reagierten 2025, indem sie 90–95 % des intravenösen Satzes zahlten, wenn Patienten zu Hause injizieren. Europäische Onkologieeinheiten berichten von ähnlichen Effizienzgewinnen und drängen Krankenhäuser dazu, Infusionspflegepersonal für komplexere Eingriffe umzusetzen. Da Komfort- und Kostenanreize übereinstimmen, gewinnt der Markt für subkutane Biologika in den Bereichen Onkologie, Immunologie und Stoffwechsel an Volumen.

Schnelle Zulassungen subkutaner Versionen früherer intravenöser Biologika

CheckMate-67T etablierte die pharmakokinetische Nicht-Unterlegenheit von subkutanem Nivolumab und schuf einen Präzedenzfall für die Umstellung von Checkpoint-Inhibitoren. Die EMA-Zulassung für subkutanes Pembrolizumab im November 2025 spiegelte die Haltung der FDA wider und signalisierte einen regulatorischen Konsens. Roche kombinierte Atezolizumab mit Halozymes ENHANZE-Hyaluronidase, um die Verabreichung auf 7 Minuten zu reduzieren, und wartet auf Zulassungen in mehreren Regionen. Die FDA schlug 2025 vor, Phase-III-Studien für bestimmte Biosimilar-SC-Umstellungen zu erlassen, wenn analytische Ähnlichkeit und pharmakokinetische Daten ausreichen, was die Entwicklung potenziell um zwei Jahre verkürzen könnte. Diese Rahmenbedingungen steigern die Bereitschaft der Sponsoren und vergrößern damit die Pipeline und beschleunigen das Wachstum des Marktes für subkutane Biologika.

Biosimilar-Markteintritt treibt Volumenwachstum bei selbst injizierten Immunologika

Samsung Bioepis zählte bis zum zweiten Quartal 2025 73 Zulassungen und 48 Markteinführungen, darunter drei Ustekinumab-Biosimilars mit Preisen unterhalb von Stelara. Denosumab-Nachfolger eroberten innerhalb von 18 Monaten nach der Markteinführung ein beachtliches Osteoporose-Volumen. Celltrion nutzte selbst injizierbares Infliximab, um europäische Ausschreibungen zu gewinnen, bei denen der Komfort des Geräts geringere Rabatte ausgleicht. Viatris und Biocons Semglee unterboten Lantus und bewiesen die Preiselastizität bei Diabetes. Die Verhandlungen des Medicare-Inflationsreduzierungsgesetzes für Enbrel und Stelara beschleunigen vorgeschriebene Umstellungen, treiben die Biosimilar-Durchdringung voran und stärken das langfristige Volumenwachstum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsengpässe bei GLP-1s und Injektionskomponenten | -0.6% | Global, mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kostenträgerkontrolle und Preisdruck bei Spezialmedikamenten | -1.0% | Nordamerika und Europa, mit aufkommenden Auswirkungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Gewebeverträglichkeitsgrenzen für großvolumige/viskose subkutane Injektionen | -0.5% | Global, mit Formulierungsherausforderungen in der Onkologie und bei seltenen Erkrankungen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Einweg-Injektoren | -0.4% | Europa und Nordamerika, mit zunehmender regulatorischer Kontrolle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsengpässe bei GLP-1s und Injektionskomponenten

Obwohl die Engpässe bei Wegovy und Mounjaro bis Februar 2025 behoben wurden, bestehen nachgelagerte Engpässe bei Glaszylindern, Kolben und Wearable-Elektronik fort. Stevanato verpflichtete sich zu einer Investition von 400 Millionen EUR, um die Spritzenproduktion bis 2027 deutlich zu steigern, und Gerresheimer fügte in Serbien 200 Millionen Einheiten jährlicher Kapazität hinzu. West Pharmaceutical investierte 150 Millionen USD in Hochgeschwindigkeits-Autoinjektor-Linien in Irland und den Vereinigten Staaten. Dennoch liegen die Vorlaufzeiten für kundenspezifische tragbare Injektoren bei 18–24 Monaten, was die Markteinführung von Formulierungen der nächsten Generation verlangsamt. Diese Engpässe begrenzen vorübergehend, wie schnell der Markt für subkutane Biologika skalieren kann, trotz der zugrunde liegenden Nachfrage.

Kostenträgerkontrolle und Preisdruck bei Spezialmedikamenten

Der erste Verhandlungszyklus des Inflationsreduzierungsgesetzes senkte die Erstattung für Enbrel auf 2.355 USD und für Stelara auf 4.695 USD und kürzte die Nettopreise um zwei Drittel [3]Zentren für Medicare- und Medicaid-Dienste, „Medicare-Arzneimittelpreisverhandlung 2026”, cms.gov. Kommerzielle Pharmazie-Leistungsmanager führten 2025 eine Stufentherapie ein und lenkten 15–20 % der Neustarter auf kostengünstigere Biosimilars um. Die Prävalenz von Vorabgenehmigungen stieg erheblich, und europäische Behörden für Gesundheitstechnologiebewertung verschärften die akzeptablen Kosteneffektivitätsschwellen. Infolgedessen greifen Hersteller auf ergebnisbasierte Vereinbarungen zurück, die den Verwaltungsaufwand erhöhen und die Preisflexibilität einschränken. Die Belastung des Umsatzwachstums dämpft die ansonsten robuste Trajektorie des Marktes für subkutane Biologika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekülklasse: Oligonukleotide steigen auf, während Peptide ihre Größe behalten

Oligonukleotide – siRNA- und Antisense-Konstrukte – bilden das am schnellsten wachsende Segment des Marktes für subkutane Biologika und entwickeln sich bis 2031 mit einer CAGR von 13,45 %, da verfeinerte Lipid-Nanopartikel-Träger und GalNAc-Konjugate die Gewebepenetration verbessern und Injektionsstellenreaktionen mildern. Peptide und Proteine kontrollierten 2025 noch immer 54,01 % des Umsatzes, unterstützt durch Novo Nordisks Amycretin, das nach 36 Wochen einen mittleren Gewichtsverlust von 22 % erzielte, sowie durch generische Liraglutid-Einführungen, die den Zugang über Medicaid und provinzielle Arzneimittellisten erweiterten.

Monoklonale Antikörper bleiben die zweitgrößte Klasse, da subkutane Checkpoint-Inhibitoren – Nivolumab subkutan (FDA, Dezember 2024) und Pembrolizumab subkutan (EMA, November 2025) – die Verabreichungsfenster auf 1–5 Minuten verkürzen und Infusionskapazitäten freisetzen. Immunglobulin-Ersatztherapien erschließen neues Volumen, da 20-mL-Wearable-Pumpen die vier- bis sechsseitigen Regime, die bei der Behandlung des primären Immundefekts üblich sind, verdichten.

Nach Verabreichungssystem: Wearables stören, während vorgefüllte Spritzen dominieren

Körpernahe und tragbare Injektoren verzeichnen die steilste Wachstumskurve und werden voraussichtlich bis 2031 mit einer CAGR von 14,56 % wachsen, da Plattformen wie enFuse 2–50 mL hochviskoser Biologika liefern können, die früher auf intravenöse Einstellungen beschränkt waren. Wests SmartDose 3.5 zielt auf Onkologie- und Seltene-Erkrankungen-Dosen über 3,5 mL ab, und SteadyMeds PatchPump verlagert 20-mL-SCIG-Regime in einzelne Patch-Wearables, was veranschaulicht, wie Formfaktor-Innovationen die Marktgröße für subkutane Biologika bei Hochdosis-Therapien erweitern.

Vorgefüllte Spritzen hielten 2025 noch immer 78,00 % des Volumens, und Stevanatons Investition von 400 Millionen EUR soll die Glaszylinderkapazität bis 2027 um 30 % steigern, um der GLP-1-Nachfrageexplosion gerecht zu werden. Autoinjektor-Pens belegen den zweiten Platz; vernetzte Versionen von Biocorp übertragen Adhärenzdaten, die ergebnisbasierte Rabatte untermauern. Die Verwendung von Fläschchen und Spritzen nimmt ab, da gebrauchsfertige Formate sich für die Heimversorgung als sicherer erweisen. Gleichzeitig bleiben vorgefüllte Kartuschen in der Insulin- und GLP-1-Therapie relevant, da wiederverwendbare Pens die europäischen Erstattungspraktiken dominieren. Halozymes enzymatische ENHANZE-Koformulierung verkürzt die Injektionszeit weiterhin um bis zu 95 % und stärkt die gemeinsame Entwicklung von Gerät und Formulierung als Wettbewerbsvorteil.

Nach Therapiebereich: Onkologie beschleunigt sich, Autoimmun behält die Führung

Onkologie und Hämatologie verzeichnen die schnellste Entwicklung mit einer prognostizierten CAGR von 13,65 % bis 2031, da subkutane Checkpoint-Inhibitoren – Nivolumab, Pembrolizumab, Mosunetuzumab und Amivantamab – mehrstündige Infusionen auf unter fünf Minuten dauernde Injektionen komprimieren und ambulante sowie sogar heimbasierte Verabreichungswege eröffnen. Daratumumab subkutan konvertiert bereits 60 % der neuen US-amerikanischen Multiplen-Myelom-Starts und demonstriert eine 3-minütige Verabreichung gegenüber 3–7-stündigen intravenösen Infusionen.

Autoimmun- und Entzündungserkrankungen machten 2025 noch immer 39,01 % des Umsatzes aus, angeführt von AbbVies Skyrizi mit 7,8 Milliarden USD und gestützt durch den Komfort von IL-23-Inhibitoren gegenüber TNF-Konkurrenten. Ustekinumab-Biosimilars mit Preisen 30–40 % unterhalb von Stelara fördern obligatorische Umstellungen, die die behandelten Volumina steigern und gleichzeitig die Preisinflation dämpfen. Stoffwechselerkrankungen bleiben die herausragende Wachstumsnische, da die Tirzepatid-Umsätze steigen und der duale Agonist CagriSema in Phase III eintritt, während Neurologie, Atemwege und Segmente für seltene Erkrankungen moderater wachsen, aber von Adhärenzvorteilen durch großvolumige Wearables profitieren.

Geografische Analyse

Der Asien-Pazifik-Raum verzeichnet eine CAGR-Prognose von 13,14 %, angetrieben durch Chinas Welle subkutaner Biosimilars in den Jahren 2024–2025, Japans ausgeweitete GLP-1-Erstattung und Südkoreas exportorientierte Biosimilar-Giganten. Indiens Ausbau der Abfüll- und Verpackungskapazitäten sowie Australiens Gewinne bei der PBS-Abdeckung weiten den regionalen Zugang weiter aus, obwohl Erschwinglichkeitslücken außerhalb städtischer Zentren bestehen bleiben.

Nordamerika machte 2025 noch immer 51,09 % des Marktanteils für subkutane Biologika aus, da die Preisverhandlungen des Inflationsreduzierungsgesetzes paradoxerweise das Biosimilar-Volumenwachstum ankurbelten und Kostenträger Heiminjektionen nahezu auf dem Niveau intravenöser Sätze erstatteten. Europa belegt den zweiten Platz; die EMA-Zulassung für Pembrolizumab in unter einer Minute und Kapazitätsengpässe in Krankenhäusern beschleunigen die Akzeptanz, während südeuropäische Ausschreibungen die Biosimilar-Durchdringung in Immunologielinien bis 2025 vorantreiben. Investitionen des Golfkooperationsrats und lateinamerikanische Initiativen im Bereich der öffentlichen Gesundheit unterstützen die aufkeimende Akzeptanz anderswo, obwohl makroökonomische Volatilität das Wachstum in Argentinien und Teilen Subsahara-Afrikas dämpft.

Wettbewerbslandschaft

Die fünf größten Akteure – AbbVie, Eli Lilly, Novo Nordisk, Roche und Novartis – halten zusammen einen bedeutenden Anteil am globalen Umsatz, was auf eine moderate Konsolidierung hindeutet. AbbVies Autoinjektor-gestütztes Skyrizi erzielte 2024 7,8 Milliarden USD, während Rinvoq sich 3,2 Milliarden USD näherte, da Labelausweitungen voranschritten. Novo Nordisk skalierte die GLP-1-Kapazität in Kalundborg erheblich und entfernte Wegovy aus dem Engpassstatus. Eli Lillys Werk in North Carolina für 2,5 Milliarden USD fügt jährlich 400 Millionen Pens hinzu und bereitet sich auf Volumenrampen von Tirzepatid vor.

Biosimilar-Spezialisten – Samsung Bioepis, Celltrion, Viatris, Biocon – beherrschen nun einen beachtlichen Anteil in reifen Immunologielinien und nutzen aggressive Preisgestaltung und Ausschreibungsgewinne. Halozyme monetarisiert ENHANZE über mehr als 20 Partnerschaften, die großvolumige subkutane Umstellungen beschleunigen, und macht die Plattform zu einem entscheidenden Ermöglicher der Formulierungsdifferenzierung. Gerätehersteller wie Enable Injections, Ypsomed und West erzielen größere Skaleneffekte durch die Bündelung von Hardware, Konnektivität und Abfüll-Know-how.

Regulatorische Änderungen, die pharmakokinetische Brückenzulassungen für subkutane Biosimilars ermöglichen, verschärfen den Wettbewerb und laden mittelgroße Marktteilnehmer ein. Wertbasierte Erstattung, die an digitale Adhärenz geknüpft ist, begünstigt Unternehmen, die Sensoren und Analysen in Geräte integrieren. Infolgedessen balancieren etablierte Unternehmen die Margenverteidigung mit Forschung und Entwicklung für Verabreichungsformate der nächsten Generation und gestalten einen dynamischen, aber chancenreichen Markt für subkutane Biologika.

Marktführer für subkutane Biologika

Novartis AG

Eli Lilly and Company

Novo Nordisk A/S

F. Hoffmann-La Roche Ltd

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Der Biologics License Application (BLA) für die subkutane Formulierung des Alzheimer-Medikaments Leqembi wurde zur Prüfung in China angenommen.

- Januar 2026: Die FDA genehmigte Darzalex Faspro in Kombination mit VRd für neu diagnostizierte Patienten mit multiplem Myelom.

- September 2025: Die US-amerikanische FDA genehmigte Merck & Co.s subkutane Formulierung von Keytruda, vermarktet als Keytruda Qlex, die die Verabreichungszeit von 30 Minuten (intravenös) auf nur ein bis zwei Minuten reduziert.

Umfang des globalen Berichts über den Markt für subkutane Biologika

Gemäß dem Umfang des Berichts sind subkutane Biologika spezialisierte Medikamente, die aus lebenden Zellen gewonnen werden und in die Fettgewebsschicht direkt unter der Haut injiziert werden, um chronische Erkrankungen wie rheumatoide Arthritis, Diabetes und bestimmte Krebsarten zu behandeln.

Der Markt für subkutane Biologika ist nach Molekülklasse, Verabreichungssystem, Therapiebereich und Geografie segmentiert. Nach Molekülklasse ist der Markt in monoklonale Antikörper, Peptide, Immunglobuline (SCIG), Zytokine, Oligonukleotide, Enzyme/Hormone und sonstige spezifizierte Kategorien segmentiert. Nach Verabreichungssystem ist der Markt in vorgefüllte Spritzen, Autoinjektor-Pens und körpernahe/tragbare Injektoren, Fläschchen und Spritzen sowie vorgefüllte Kartuschen für Pens segmentiert. Nach Verabreichungsweg ist der Markt in Stoffwechsel, Autoimmun & Entzündlich, Onkologie & Hämatologie, Neurologie, Atemwege & Allergie sowie seltene Erkrankungen & Immundefizienzen segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Monoklonale Antikörper |

| Peptide/Proteine (einschl. GLP-1s, Insulinanaloga) |

| Immunglobuline (SCIG) |

| Zytokine/Interferone |

| Oligonukleotide (siRNA/ASO) |

| Enzyme/Hormone und sonstige spezifizierte Kategorien |

| Vorgefüllte Spritzen |

| Autoinjektor-Pens |

| Körpernahe/tragbare Injektoren |

| Fläschchen und Spritzen |

| Vorgefüllte Kartuschen für Pens |

| Stoffwechselerkrankungen |

| Autoimmun und Entzündlich |

| Onkologie und Hämatologie |

| Neurologie |

| Atemwege und Allergie |

| Seltene Erkrankungen und Immundefizienzen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Molekülklasse | Monoklonale Antikörper | |

| Peptide/Proteine (einschl. GLP-1s, Insulinanaloga) | ||

| Immunglobuline (SCIG) | ||

| Zytokine/Interferone | ||

| Oligonukleotide (siRNA/ASO) | ||

| Enzyme/Hormone und sonstige spezifizierte Kategorien | ||

| Nach Verabreichungssystem | Vorgefüllte Spritzen | |

| Autoinjektor-Pens | ||

| Körpernahe/tragbare Injektoren | ||

| Fläschchen und Spritzen | ||

| Vorgefüllte Kartuschen für Pens | ||

| Nach Therapiebereich | Stoffwechselerkrankungen | |

| Autoimmun und Entzündlich | ||

| Onkologie und Hämatologie | ||

| Neurologie | ||

| Atemwege und Allergie | ||

| Seltene Erkrankungen und Immundefizienzen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für subkutane Biologika bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 11,75 % voranschreitet und sich von 286,30 Milliarden USD auf 498,90 Milliarden USD entwickelt.

Welche Molekülklasse erzielt derzeit den größten Umsatz?

Peptide und Proteine, angetrieben durch GLP-1-Rezeptoragonisten und Insulinanaloga, hielten 2025 54,01 % des Umsatzes.

Welches Verabreichungsformat dominiert heute die kommerziellen Volumina?

Vorgefüllte Spritzen repräsentieren 78,00 % der weltweiten Volumina und werden das Rückgrat der Hochdurchsatz-Abfülllinien bleiben.

Warum fördern Kostenträger Heiminjektionen?

Ein- bis fünfminütige subkutane Injektionen senken die Einrichtungsgebühren und setzen Infusionsstühle frei, sodass Versicherungspläne sie zu 90–95 % der intravenösen Sätze erstatten.

Seite zuletzt aktualisiert am: