Marktgröße und Marktanteil für topische Wundmittel

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

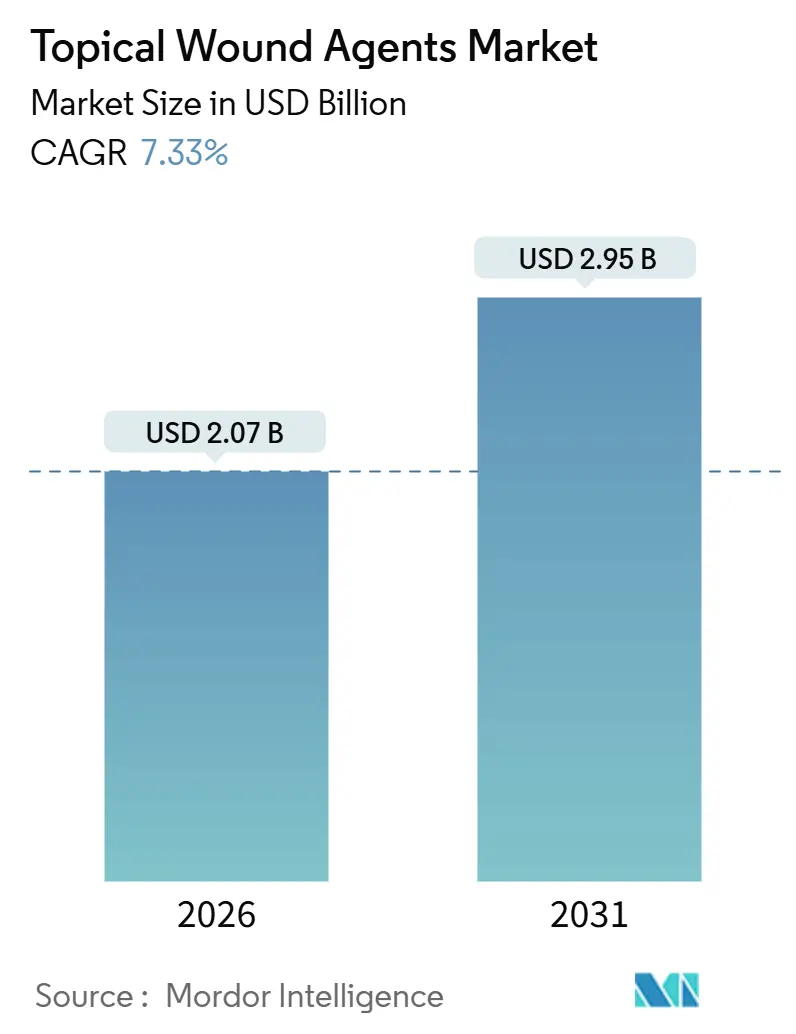

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.33% CAGR |

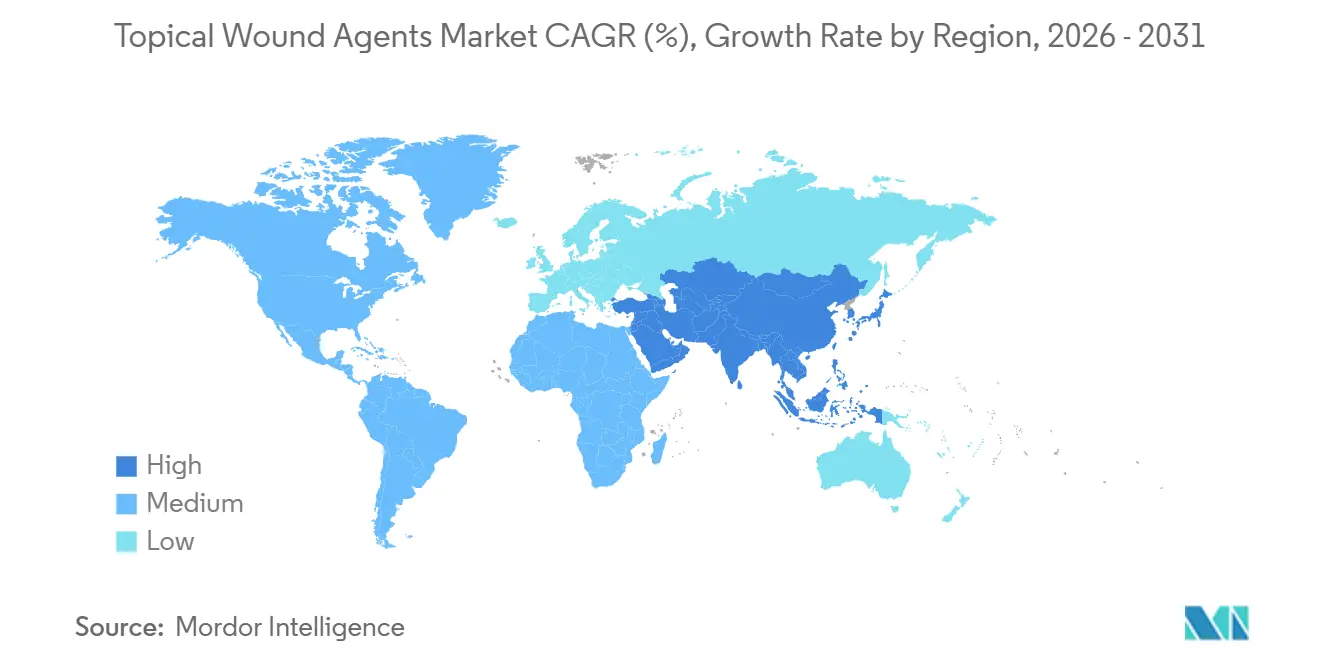

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für topische Wundmittel von Mordor Intelligence

Die Marktgröße für topische Wundmittel wird im Jahr 2026 auf 2,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,95 Milliarden USD erreichen, bei einer CAGR von 7,33 % während des Prognosezeitraums (2026–2031).

Das Wachstum auf dem Markt verbindet schnellere Zulassungen für Nanotechnologie-Antiseptika mit strengeren Einschränkungen durch das Stewardship-Programm für antimikrobielle Mittel bei herkömmlichen topischen Antibiotika, was Käufer in Richtung Silber-, Jod- und rekombinanter biologischer Optionen lenkt.[1]Food and Drug Administration, „Antimikrobielle Stewardship-Programme in Krankenhäusern”, FDA, fda.gov Anbieter passen ihre Arzneimittellisten auch an Belege für diabetische Geschwüre an, die Wachstumsfaktorgele unterstützen, die Amputationsraten senken können, während Krankenhäuser berührungslose Sprays bevorzugen, die Infektionskontrollziele erfüllen, die nach den CDC-Händehygiene-Audits 2024 festgelegt wurden. In 28 US-Bundesstaaten geltende E-Apothekengesetze ermöglichen es Apothekern, verschreibungspflichtige Debridement-Mittel direkt an Patienten zu versenden, was die Direktvermarktung an Verbraucher beschleunigt.[2]Centers for Medicare & Medicaid Services, „Nationale Gesundheitsausgabendaten”, CMS, cms.gov Konjunkturprogramme im asiatisch-pazifischen Raum, die die inländische Produktion von Silbersulfadiazin und Kollagenase subventionieren, treiben den regionalen Preiswettbewerb an und bilden die Grundlage für die schnellste geografische CAGR. Insgesamt gestalten Kostenträger, Regulierungsbehörden und Hersteller Produktportfolios in Richtung antimikrobieller Mittel mit mehreren Wirkmechanismen, enzymatischer Optionen und preisgünstiger Generika um – Themen, die den Markt für topische Wundmittel bis 2031 weiterhin prägen werden.

Wichtigste Erkenntnisse des Berichts

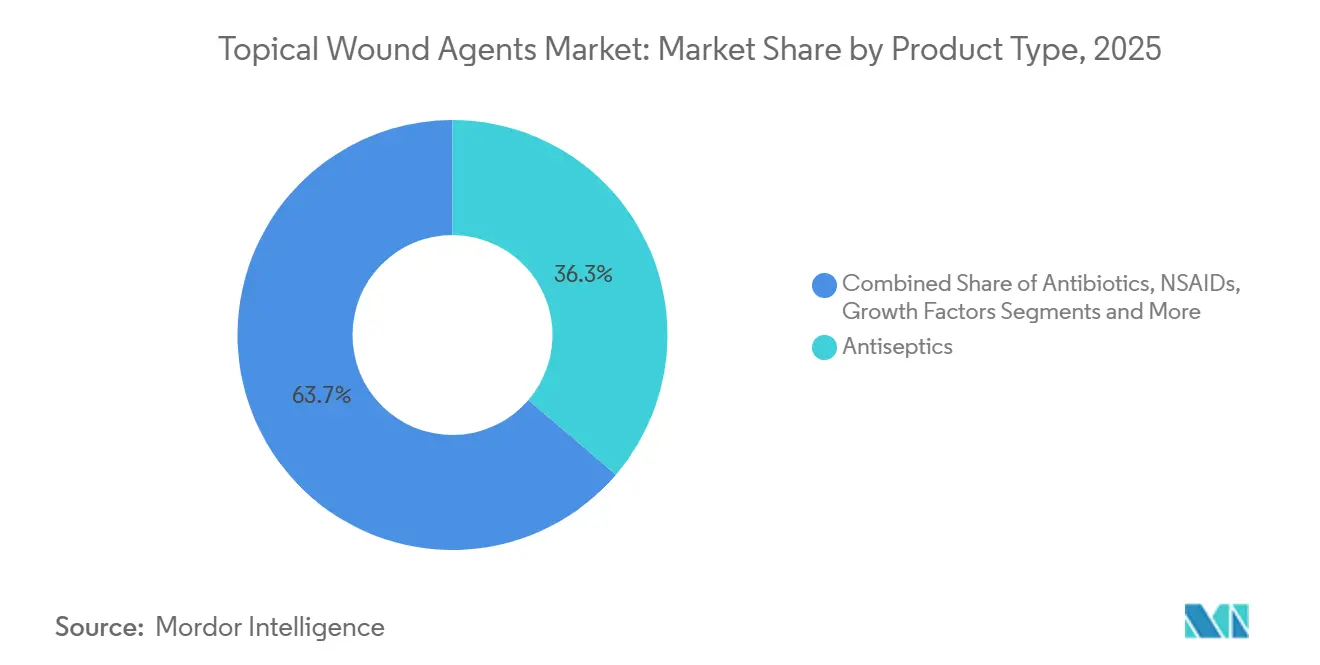

- Nach Produkttyp führten Antiseptika mit einem Umsatzanteil von 36,25 % im Jahr 2025, während Wachstumsfaktoren bis 2031 voraussichtlich mit einer CAGR von 11,67 % wachsen werden.

- Nach Darreichungsform sicherten sich Gele im Jahr 2025 einen Marktanteil von 42,56 % am Markt für topische Wundmittel, und Sprays werden bis 2031 mit einer CAGR von 12,04 % am schnellsten wachsen.

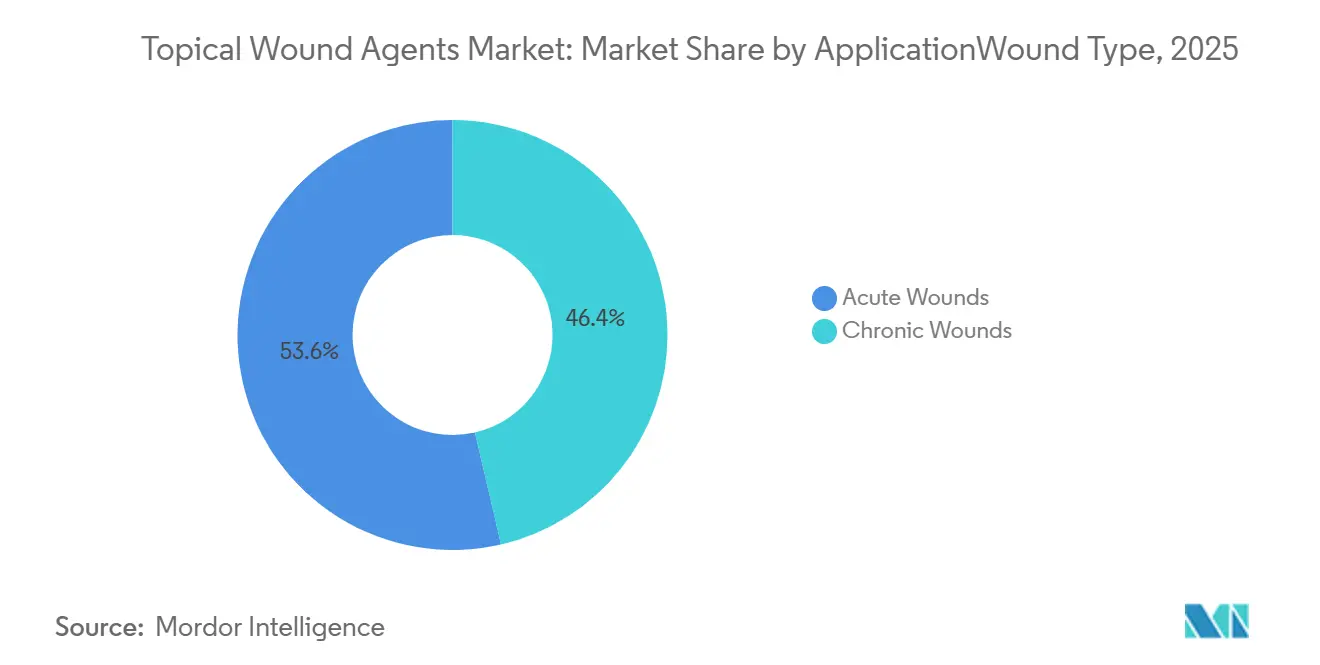

- Nach Anwendung entfielen auf akute Wunden 53,62 % des Wertes im Jahr 2025, während Behandlungen chronischer Wunden bis 2031 die steilste CAGR von 10,55 % verzeichnen werden.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 44,25 %, doch Online-Apotheken werden aufgrund neuer E-Apothekenlizenzen mit einer CAGR von 11,95 % expandieren.

- Nach Geografie trug Nordamerika im Jahr 2025 37,26 % des Umsatzes bei, während der asiatisch-pazifische Raum über den Prognosezeitraum die höchste regionale CAGR von 9,57 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für topische Wundmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Wunden | +1.8% | Global, akut in Nordamerika, Europa, städtischem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsendes Volumen chirurgischer und traumatischer Verletzungen | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der häuslichen Pflege und Selbstbehandlungskanäle | +1.5% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Telemedizinisch gestützte Fernüberwachungsplattformen für Wunden | +0.9% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Nanotechnologiegestützte antimikrobielle Formulierungen mit beschleunigten Zulassungen | +1.3% | FDA- und EMA-Märkte, Ausstrahlungseffekte auf ASEAN & LATAM | Kurzfristig (≤ 2 Jahre) |

| Lokalisierungsanreize im asiatisch-pazifischen Raum zur Förderung der inländischen Fertigung | +1.1% | Indien, China, Südkorea, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Wunden

Immer mehr Menschen leben länger mit Diabetes und Gefäßerkrankungen, was zu einem stetigen Strom schwer heilender Geschwüre führt, die komplexe topische Behandlungsschemata erfordern. Im Jahr 2024 hatten 37 Millionen Erwachsene ein aktives diabetisches Fußgeschwür, und die Hälfte aller nicht-traumatischen Amputationen ereignete sich bei Diabetikern. In ländlichen US-Landkreisen vergehen typischerweise 18 bis 24 Monate zwischen dem Auftreten eines Geschwürs und dem ersten Besuch in einer Wundklinik, sodass eine kleine Läsion häufig zu einer tiefen Infektion fortschreitet, die enzymatische Debridement-Mittel und Wachstumsfaktorgele erfordert. CDC-Daten zeigen, dass Senioren 29 % der diagnostizierten Diabetiker ausmachen, aber 48 % der Ausgaben für fortgeschrittene topische Mittel verursachen, da Komorbiditäten die Dosierungsintensität erhöhen.[3] Centers for Disease Control and Prevention, „Nationaler Diabetesstatistikbericht”, CDC, cdc.gov Die häusliche Behandlung von Druckgeschwüren nimmt mit Medicare-Entlassungen zu, was die Nachfrage nach Spray-Antiseptika steigert, die Pflegepersonen ohne sterile Technik anwenden können. Zusammen verleihen diese Faktoren dem Markt für topische Wundmittel einen konstanten Auftrieb.

Wachsendes Volumen chirurgischer und traumatischer Verletzungen

In den Vereinigten Staaten finden jährlich rund 50 Millionen stationäre Operationen statt, und bis zu 2,5 Millionen davon entwickeln Infektionen an der Operationsstelle, die topische Antimikrobiotika erfordern. Krankenhausarzneimittellisten ersetzen Dreifach-Antibiotika-Salben durch Silber-Nanopartikel-Gele als Reaktion auf die FDA-Stewardship-Leitlinien, die eine breite empirische Antibiotikaanwendung entmutigen. Straßenverkehrsunfälle weiten die Nachfrage im asiatisch-pazifischen Raum und in Afrika aus, wo die Zahl der Verkehrstoten im Verhältnis zur Fahrzeugdichte hoch bleibt. Brandstationen entlassen Fälle mit partieller Dicke zunehmend am ersten Tag, da Silbersulfadiazin-Cremes und Nanosilber-Gele zu Hause selbst angewendet werden können, was Volumina von stationären Einrichtungen in den Einzel- und Online-Handel verlagert. Insgesamt sind Chirurgie und Trauma verlässliche Zulieferer für den Markt für topische Wundmittel.

Ausbau der häuslichen Pflege und Selbstbehandlungskanäle

Die Medicare-Ausgaben für häusliche Pflege erreichten im Jahr 2024 21,3 Milliarden USD, und topische Mittel belegten den dritten Platz unter den Leistungen der qualifizierten Krankenpflege. Kostenträger sparen etwa 15.000 USD für jede vermiedene Wiederaufnahme, weshalb sie pflegepersonalfreundliche Produkte wie Schäume und Sprays befürworten. Neu harmonisierte staatliche E-Apothekenregeln ermöglichen es Apothekern, per Video zu beraten und verschreibungspflichtige Kollagenase-Salbe direkt an Patienten zu versenden. Die Spray-Applikation minimiert Anwendungsfehler durch Nicht-Fachleute, ein wichtiges Merkmal, da immer mehr Patienten mit chronischen Wunden zu Hause genesen. Diese Trends erweitern gemeinsam die Endnutzerbasis für den Markt für topische Wundmittel.

Telemedizinisch gestützte Fernüberwachungsplattformen für Wunden

Medicare stellte 2024 klar, dass die Fernüberwachung von Wunden für die Erstattung im Rahmen der Fernpatientenüberwachung (RPM) in Frage kommt, wenn Daten mindestens 16 Tage pro Monat erfasst werden. Kliniker können die Therapie nun innerhalb von 48 Stunden nach der Online-Feststellung einer stockenden Heilung eskalieren, anstatt wochenlang auf einen Praxisbesuch zu warten. Eine Studie in Diabetes Care berichtete von einer um 34 % schnelleren Heilung, wenn Therapieanpassungen ferngesteuert im Vergleich zur Standardversorgung vorgenommen wurden. Akademische medizinische Zentren sind frühe Anwender, aber Einzelleistungskliniken hinken hinterher, da weniger ambulante Besuche weniger abrechenbare Ereignisse bedeuten. Dennoch unterstützt die Möglichkeit, topische Behandlungsschemata in Echtzeit feinabzustimmen, bessere Ergebnisse und steigert die wiederkehrende Nachfrage nach höherwertigen Formulierungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Formulierungen | −0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Strenge und langwierige regulatorische Zulassungswege | −0.6% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Stewardship-Beschränkungen für antimikrobielle Resistenz | −0.7% | Global, am strengsten in der EU und den USA | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Biopolymer-Rohstoffen | −0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Formulierungen

Becaplermin-Gel wird für mehr als 1.800 USD für 15 g gelistet, doch Medicare begrenzt die Erstattung auf 1.200–1.400 USD, sodass Kliniken entweder 30 % der Kosten selbst tragen oder die Anwendung aufschieben, bis günstigere Mittel versagen. Erstattungsentscheidungen vom November 2024 haben zudem die Zahlung für viele biologische Hautsubstitute gestrichen, was eine Stufentherapie rund um Kollagenase-Salbe zur neuen Norm macht. Generische Silbercremes werden in Indien inzwischen für 3 USD verkauft, was die Preiskluft zwischen Antiseptika und Biologika vergrößert. Ohne vergleichbare Ergebnisdaten widersetzen sich Kostenträger teuren Produkten, was das Gesamtwachstum des Marktes für topische Wundmittel dämpft.

Strenge und langwierige regulatorische Zulassungswege

Die FDA-Stewardship-Leitlinien fordern nun eine systemische Absorption von unter 5 % sowie In-vitro-Beständigkeit gegenüber resistenten Organismen – Anforderungen, die ältere Dreifach-Antibiotika-Salben ohne neue Studien nicht erfüllen können. Die europäische Aktualisierung der Leitlinien für bakterielle Infektionen aus dem Jahr 2024 verpflichtet Sponsoren zur Durchführung von Resistenzüberwachungsstudien mit 500 Patienten, was zusätzliche 2–3 Millionen USD an Nachmarktarbeit bedeutet. Die MDR 2017/745 hat auch die Anforderungen an Kombinationsverbände erhöht und die Markteinführungsfristen um bis zu ein Jahr verlängert. Diese Hürden schrecken inkrementelle Innovationen ab und verlangsamen die Einführung neuer Marktteilnehmer in die Branche für topische Wundmittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologika gewinnen an Dynamik, während Antiseptika dominieren

Die Marktgröße für topische Wundmittel bei Antiseptika war im Jahr 2025 mit einem Anteil von 36,25 % verankert, doch Wachstumsfaktoren werden bis 2031 eine CAGR von 11,67 % verzeichnen – die schnellste unter allen Kategorien. Krankenhausarzneimittellisten führen Antiseptika als Erstlinientherapie, da sie ein breites mikrobielles Spektrum abdecken, aber Organisationen für verantwortungsvolle Versorgung erstatten Wachstumsfaktoren zunehmend, sobald Debridement-Mittel oder Antiseptika die Heilung zum Stillstand bringen. Der absolute Anstieg der Wundverschlussrate von Becaplermin um 15 % unterstützt seinen Premiumpreis auch unter Stufentherapieregeln, obwohl die Nutzung aufgrund von Kostenhürden bei nur 8–10 % der berechtigten Fälle liegt.

Antibiotika hielten im Jahr 2025 etwa ein Fünftel des Umsatzes, aber neue FDA-Stewardship-Anforderungen bedeuten, dass vor der Anwendung eine Kulturbestätigung erforderlich ist, was den Beginn um zwei Tage verzögert. Enzymatische Debridement-Mittel – hauptsächlich Kollagenase – kontrollieren einen Anteil von 12–14 % und werden mit einer CAGR von nahezu 10 % wachsen, da Kostenträger sie als kosteneffektive Alternativen zu teuren Biologika betrachten. NSAIDs bleiben eine kleine Nische, eingeschränkt durch Warnhinweise auf Etiketten aus dem Jahr 2024 zu fixierten Arzneimittelexanthemen. Honig, hypochlorige Lösungen und Stickstoffmonoxid-Gele runden das Portfolio mit einem kombinierten niedrigen zweistelligen Anteil ab, ziehen aber Forschung und Entwicklung aufgrund ihrer Biofilm-störenden Eigenschaften an.

Nach Darreichungsform: Sprays setzen sich unter Infektionskontrollnormen durch

Gele lieferten im Jahr 2025 einen Marktanteil von 42,56 % am Markt für topische Wundmittel und bleiben aufgrund ihrer Feuchtigkeitsbalance und Verbandskompatibilität beliebt. Dennoch werden Sprays bis 2031 mit einer CAGR von 12,04 % vorpreschen, da sie direkten Hand-zu-Wunde-Kontakt vermeiden – ein Vorteil, nachdem CDC-Audits zeigten, dass die Händehygiene-Compliance in Operationssälen nur bei 68 % lag. Eine gleichmäßige Aerosolabdeckung reduziert auch die Dosiervariabilität und ermöglicht die Selbstversorgung für Patienten mit eingeschränkter Geschicklichkeit. Cremes und Salben, nach wie vor Grundnahrungsmittel in OTC-Regalen, konkurrieren eher über den Preis als über Innovationen, sodass das Volumen steigt, der Umsatz aber hinterherhinkt. Pulver und Schäume dienen spezialisierten Hohlräumen und exsudativen Wunden, während Lösungen ihre Rolle bei der präoperativen Vorbereitung und Spülung beibehalten.

Nach Anwendung/Wundtyp: Diabetische Fußgeschwüre treiben das chronische Segment an

Akute Wunden generierten im Jahr 2025 53,62 % der Nachfrage, aber die Ausgaben für diabetische Fußgeschwüre innerhalb des Segments chronischer Wunden werden mit einer CAGR von 10,55 % steigen – der stärkste Anstieg in der Prognose. Die Internationale Diabetes-Föderation warnt, dass die Diabetesprävalenz bis 2030 bei 643 Millionen Erwachsenen liegen könnte. Jede Amputation führt zu einer 5-Jahres-Sterblichkeit von nahezu 45 %, weshalb Kliniker darauf abzielen, früher mit enzymatischen und Wachstumsfaktorgelen einzugreifen. Die Inzidenz von Druckgeschwüren sinkt dank Krankenhausprotokollen, was ihr relatives Gewicht mäßigt. Venöse Beingeschwüre schreiten moderat voran, da Belege die Kompressionstherapie gegenüber Medikamenten priorisieren, während chirurgische und traumatische Wunden im Einklang mit dem Eingriffvolumen expandieren, aber die Nutzung in häusliche Umgebungen verlagern.

Nach Vertriebskanal: E-Apotheken gestalten den Zugang neu

Krankenhausapotheken beherrschten im Jahr 2025 44,25 % des Umsatzes, verankert durch postoperative und hochakute Abgabe, doch Online-Apotheken werden mit einer CAGR von 11,95 % wachsen, da immer mehr Bundesstaaten standardisierte E-Apothekenregeln einführen. Pew Research stellte fest, dass 42 % der US-amerikanischen Erwachsenen im Alter von 50–64 Jahren im Jahr 2024 Medikamente online kauften, ein deutlicher Anstieg gegenüber zwei Jahren zuvor. Die Postzustellung von Kollagenase und Wachstumsfaktoren zu 15–25 % niedrigeren Eigenkosten ist besonders attraktiv für Mitglieder von Hochselbstbehalt-Plänen. Einzelhandelsapotheken bewegen nach wie vor OTC-Antiseptika in hohem Volumen für Schnittwunden, aber der Erstattungsdruck schmälert ihre Verschreibungsmargen. Langzeitpflege- und Militärkanäle wachsen im Einklang mit der institutionellen Belegung.

Geografische Analyse

Nordamerika generierte im Jahr 2025 37,26 % des globalen Umsatzes und sollte bis 2031 eine CAGR von 6–7 % verzeichnen, da Medicare-Erstattungsobergrenzen zur Suche nach Mehrwert anregen. Die Vereinigten Staaten allein erfassen mehr als vier Fünftel des regionalen Umsatzes, wobei uneinheitliche Kostenträger-Arzneimittellisten taktische Preisgestaltungsmöglichkeiten bieten. Kanada und Mexiko verzeichnen ein stetiges, politikgetriebenes Wachstum, da sie die Abdeckung für Silbercremes und Kollagenase-Salbe ausweiten.

Der asiatisch-pazifische Raum wird mit einer CAGR von 9,57 % jede Region übertreffen, angetrieben durch PLI-Subventionen, die die API-Kosten senken, und durch Chinas Grünen Kanal, der die Zulassungszyklen von 24 auf 12 Monate verkürzt. In Indien hergestelltes Silbersulfadiazin wird inzwischen für 3 USD im Inland verkauft, was Graumarktdruck auf importierte Marken ausübt. Japan weist den höchsten Pro-Kopf-Verbrauch in der Region auf, dank universeller Abdeckung für fortschrittliche Mittel und einer alternden Bevölkerung.

Europa lieferte im Jahr 2025 rund ein Viertel des Umsatzes und wächst weiterhin mit einer CAGR von 6–7 %, obwohl die MDR-Compliance Markteinführungen verlangsamt. Deutschland führt aufgrund der gesetzlichen Krankenversicherung, während das Vereinigte Königreich die Leitlinien in Richtung Nanosilber für Verbrennungen verschiebt. Kosteneffektivitätsausschüsse in Frankreich und Italien begrenzen hochpreisige Biologika und drängen Kliniker zu enzymbasierten Therapien. Der Nahe Osten, Afrika und Südamerika tragen zusammen knapp ein Zehntel des Umsatzes bei, wachsen aber mit einer CAGR von nahezu 8–9 %, da Saudi-Arabien und Brasilien Krankenhausarzneimittellisten modernisieren.

Wettbewerbslandschaft

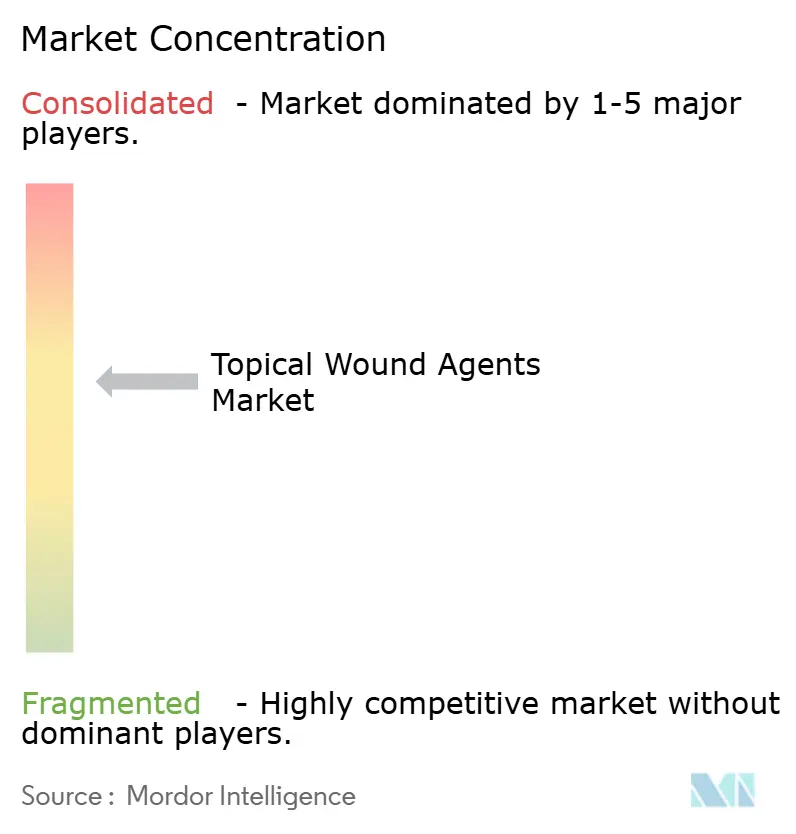

Der Markt für topische Wundmittel ist mäßig konzentriert. Smith & Nephew's Santyl besitzt noch immer etwa zwei Drittel des US-amerikanischen Umsatzes im Bereich enzymatisches Debridement, gesichert durch eine robuste Medicare-Abdeckung. Mölnlycke investierte im März 2025 15 Millionen USD in MediWound, um Bromelain-basierte Debridement-Mittel gemeinsam zu entwickeln, die die Behandlungszeit im Vergleich zu Kollagenase halbieren könnten. Generikahersteller in Indien und China überschwemmen das Silbersulfadiazin-Segment, unterstützt durch FDA-Fast-Track-Leitlinien, die allein im Jahr 2024 14 Generika zugelassen haben. Patentanmeldungen tendieren eher zu Innovationen im Bereich der Abgabesysteme – Spraypumpen, Gele mit verzögerter Freisetzung – als zu neuen Wirkstoffen, was eine Verlagerung hin zu Benutzerfreundlichkeit und Infektionskontrolle unterstreicht. Die Qualitätsmanagementsertifizierung nach ISO 13485 bleibt eine kostspielige Markteintrittsbarriere, die indirekt den Marktanteil der etablierten Anbieter schützt.

Marktführer in der Branche für topische Wundmittel

Smith & Nephew plc

Mölnlycke Health Care AB

Coloplast A/S

ConvaTec Group plc

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: BD führte das CE-gekennzeichnete Surgiphor Chirurgische Wundspülsystem in ausgewählten europäischen Ländern ein und bietet eine gebrauchsfertige Lösung zur Entfernung von Rückständen während der Operation.

- Juli 2025: Pelthos Therapeutics begann mit dem US-Vertrieb von Berdazimer (ZELSUVMI) 10,3 % Gel für Molluscum contagiosum bei Patienten ab einem Jahr.

- Juni 2025: SolasCure erhielt die FDA-Fast-Track-Bezeichnung für Aurase Wound Gel zur Behandlung von Kalziphylaxie-Geschwüren, was den klinischen Entwicklungszeitplan beschleunigt.

- März 2025: Mölnlycke Health Care investierte 15 Millionen USD in MediWound zur gemeinsamen Entwicklung von Bromelain-basierten enzymatischen Therapeutika, die auf schnellere Debridement-Kinetik abzielen.

Umfang des globalen Berichts über den Markt für topische Wundmittel

Ein topisches Wundmittel ist eine Zubereitung, wie eine Creme, ein Gel, ein Spray oder eine Salbe, die direkt auf eine Wunde aufgetragen wird, um eine optimale Heilungsumgebung zu schaffen. Es unterstützt das Debridement, bekämpft Infektionen und fördert die Geweberegeneration. Diese Mittel werden zur Behandlung verschiedener Wundtypen eingesetzt, von kleineren Hautproblemen bis hin zu chronischen Geschwüren, indem sie Feuchtigkeit, Antimikrobiotika oder Wachstumsfaktoren bereitstellen.

Der Bericht über den Markt für topische Wundmittel ist segmentiert nach Produkttyp, Darreichungsform, Anwendung/Wundtyp, Vertriebskanal und Geografie. Nach Produkttyp ist der Markt in Antiseptika, Antibiotika, NSAIDs, Wachstumsfaktoren, enzymatische Debridement-Mittel und Sonstige segmentiert. Nach Darreichungsform ist der Markt in Cremes, Gele, Sprays, Pulver, Salben, Lösungen & Flüssigkeiten sowie Schäume & Folien segmentiert. Nach Anwendung/Wundtyp ist der Markt in chronische Wunden und akute Wunden segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken & Drogerien, Online-Apotheken und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Antiseptika |

| Antibiotika |

| NSAIDs |

| Wachstumsfaktoren |

| Enzymatische Debridement-Mittel |

| Sonstige |

| Cremes |

| Gele |

| Sprays |

| Pulver |

| Salben |

| Lösungen & Flüssigkeiten |

| Schäume & Folien |

| Chronische Wunden | Diabetische Fußgeschwüre |

| Druckgeschwüre | |

| Venöse Beingeschwüre | |

| Sonstige chronische Wunden | |

| Akute Wunden | Chirurgische und traumatische Wunden |

| Verbrennungen | |

| Schnittwunden und Abschürfungen | |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken & Drogerien |

| Online-Apotheken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Antiseptika | |

| Antibiotika | ||

| NSAIDs | ||

| Wachstumsfaktoren | ||

| Enzymatische Debridement-Mittel | ||

| Sonstige | ||

| Nach Darreichungsform | Cremes | |

| Gele | ||

| Sprays | ||

| Pulver | ||

| Salben | ||

| Lösungen & Flüssigkeiten | ||

| Schäume & Folien | ||

| Nach Anwendung / Wundtyp | Chronische Wunden | Diabetische Fußgeschwüre |

| Druckgeschwüre | ||

| Venöse Beingeschwüre | ||

| Sonstige chronische Wunden | ||

| Akute Wunden | Chirurgische und traumatische Wunden | |

| Verbrennungen | ||

| Schnittwunden und Abschürfungen | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken & Drogerien | ||

| Online-Apotheken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für topische Wundmittel?

Der Markt wird im Jahr 2026 auf 2,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,95 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Wachstumsfaktorgele werden voraussichtlich bis 2031 mit einer CAGR von 11,67 % expandieren.

Warum gewinnen Sprays in Krankenhäusern an Bedeutung?

Sprays ermöglichen eine berührungslose Anwendung, unterstützen Infektionskontrollziele und reduzieren das Risiko der Kreuzkontamination.

Welche Region wird voraussichtlich das Wachstum anführen?

Der asiatisch-pazifische Raum wird mit einer CAGR von 9,57 % die höchste regionale Wachstumsrate aufgrund von Fertigungsanreizen und schnelleren Zulassungen verzeichnen.

Wie werden E-Apotheken den Vertrieb beeinflussen?

Staatliche Lizenzen ermöglichen es Apothekern nun, verschreibungspflichtige Debridement-Mittel direkt an Patienten zu liefern, was eine CAGR von 11,95 % für Online-Kanäle antreibt.

Was hält das Wachstum von Antibiotika-Salben zurück?

Strengere FDA- und EMA-Stewardship-Regeln erfordern eine Kulturbestätigung und Resistenzverfolgung, was die Nutzung in Richtung Antiseptika lenkt.

Seite zuletzt aktualisiert am: