Marktgröße und Marktanteil für nicht-chirurgische Hautstraffung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.40 Milliarden US-Dollar |

| Marktgröße (2031) | 3.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.91% CAGR |

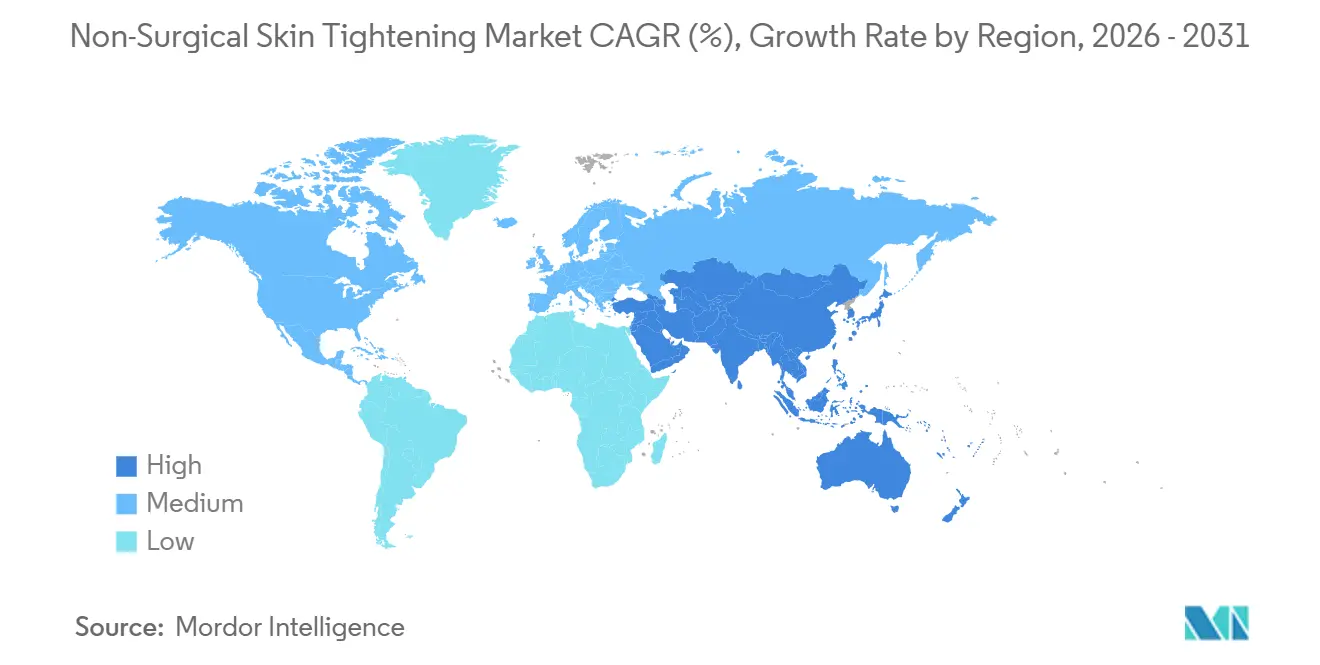

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

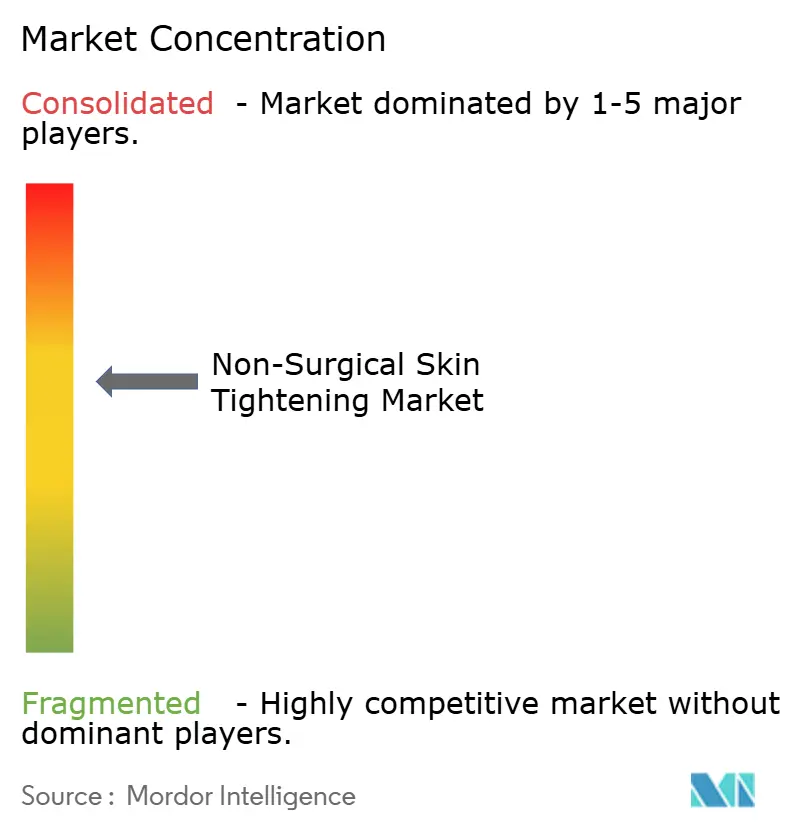

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-chirurgische Hautstraffung von Mordor Intelligence

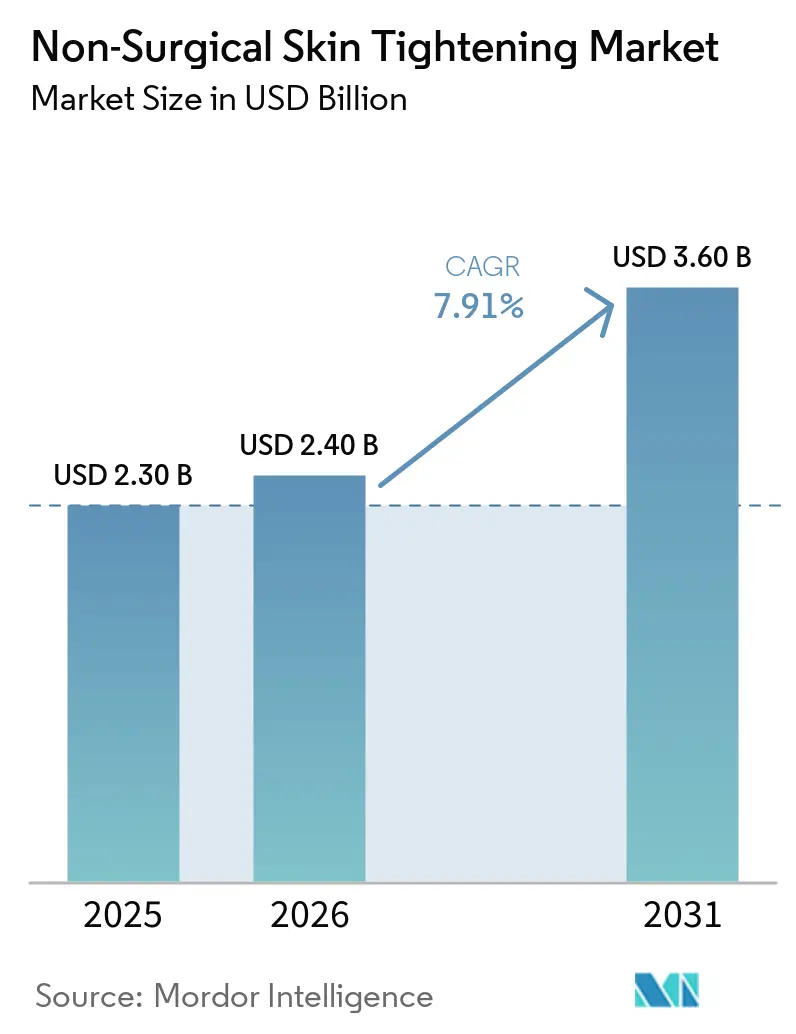

Die Marktgröße für nicht-chirurgische Hautstraffung wird voraussichtlich von 2,30 Milliarden USD im Jahr 2025 und 2,40 Milliarden USD im Jahr 2026 auf 3,60 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,91 % zwischen 2026 und 2031 entspricht.

Ein Anstieg der Nachfrage von Patienten, die durch GLP-1-Rezeptoragonisten einen raschen Gewichtsverlust erfahren haben, hat die adressierbare Basis über die traditionelle Anti-Aging-Zielgruppe hinaus erweitert und den klinischen Fokus auf Bauch, Flanken, Arme und andere Körperbereiche verlagert. Radiofrequenz (RF)-Technologien behielten 2025 ihre Führungsposition, wobei RF-Microneedling-Plattformen am schnellsten wachsen, da sie epidermale Oberflächenerneuerung und dermales Remodeling in einem einzigen Durchgang kombinieren. Große Medspa-Ketten integrieren nun klinik- bis heimbasierte Behandlungspläne, die die Therapietreue verbessern, während die vertikale Integration über Vertriebskanäle hinweg die Amortisationszeiten von Geräten verkürzt und den Preiswettbewerb intensiviert. Gleichzeitig integrieren Hersteller KI-gesteuerte Sicherheitsfunktionen, um Bedenken zu zerstreuen, die durch die FDA-Mitteilung vom Oktober 2025 zu unerwünschten Ereignissen beim RF-Microneedling ausgelöst wurden.

Wichtigste Erkenntnisse des Berichts

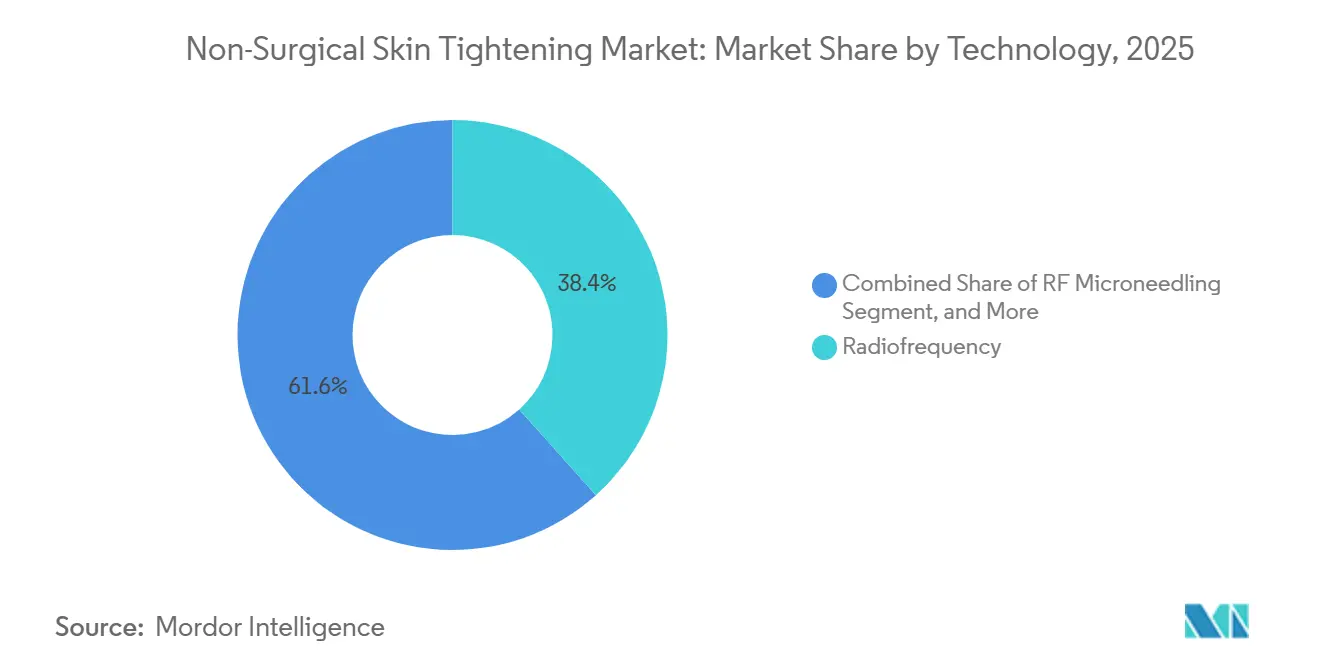

- Nach Technologie erfassten konventionelle RF-Systeme 38,38 % des Umsatzes im Jahr 2025, während RF-Microneedling bis 2031 mit einer CAGR von 8,42 % expandieren soll.

- Nach Endnutzer hielten Dermatologie- und Ästhetikkliniken einen Anteil von 47,63 % im Jahr 2025, doch Medspas und Schönheitszentren werden voraussichtlich mit der schnellsten CAGR von 8,38 % bis 2031 wachsen.

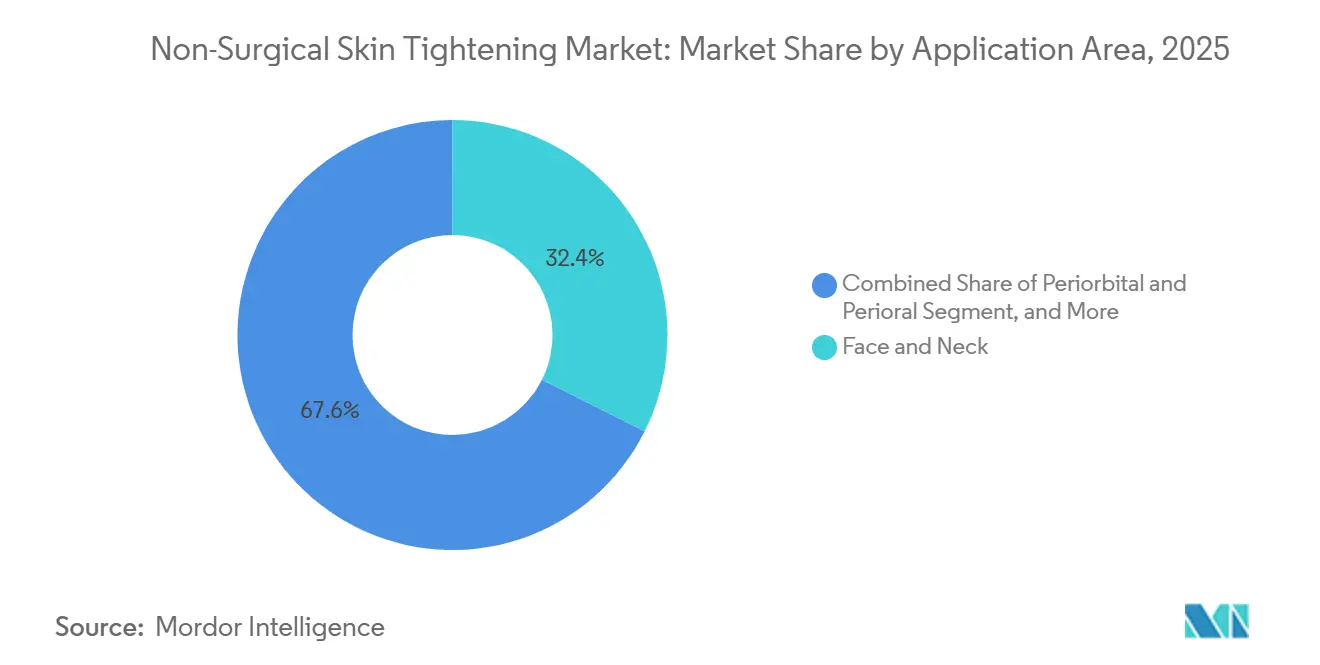

- Nach Anwendungsbereich blieb Gesicht und Hals mit 32,38 % des Umsatzes im Jahr 2025 die größte Kategorie, doch Bauch- und Flankenbehandlungen werden voraussichtlich mit einer CAGR von 8,46 % über denselben Zeitraum zulegen.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 46,10 % im Jahr 2025, während Asien-Pazifik aufgrund steigender verfügbarer Einkommen und regulatorischer Harmonisierung voraussichtlich mit einer CAGR von 8,37 % beschleunigen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur nicht-chirurgischen Hautstraffung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu minimalinvasiven Behandlungen | +1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei RF-, MFU/HIFU- und Hybridsystemen | +1.3% | Nordamerika, rasche Verbreitung im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Medspas und Dermatologiekliniken | +1.2% | Nordamerika, Asien-Pazifik, GCC, Brasilien | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und frühere Akzeptanz der „Präverjüngung” | +1.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| GLP-1-gewichtsverlustbedingte Hauterschlaffung | +1.6% | Nordamerika, Europa, Ausbreitung auf Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Hybride Klinik-bis-Heim-Behandlungspläne | +0.9% | Nordamerika, Europa, frühes städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu minimalinvasiven Behandlungen mit geringer Ausfallzeit

Patienten bestehen zunehmend auf Verfahren, die eine Rückkehr zu sozialen Aktivitäten innerhalb von 48 Stunden ermöglichen – ein Maßstab, den RF- und Ultraschallplattformen erfüllen. Beratungsdaten zeigen, dass 72 % der ästhetischen Konsultationen in den Vereinigten Staaten im Jahr 2025 ausdrücklich nicht-chirurgische Optionen angefordert haben, gegenüber 58 % im Jahr 2023. FDA-Zulassungen in den Jahren 2024–2025 führten RF-Microneedling-Geräte mit Echtzeit-Impedanzüberwachung ein, die die Energieabgabe standardisieren und Bedienfehler minimieren [1]U.S. Food & Drug Administration, "RF Microneedling Systems: Safety Communication," fda.gov. Medspas haben dies genutzt, indem sie „Mittagspausen”-Behandlungen bewerben, bei denen RF-Microneedling mit topischen Seren kombiniert wird, um die Kollagenstimulation zu verbessern. Kostenunterschiede verstärken den Trend: Ein Drei-Sitzungen-RF-Paket kostet im Durchschnitt 2.500–4.000 USD gegenüber 8.000–12.000 USD für ein chirurgisches Facelift, was die Reichweite des Marktes für nicht-chirurgische Hautstraffung bei jüngeren und preissensiblen Verbrauchern erweitert.

Fortschritte bei RF-, MFU/HIFU- und Hybridplattformen verbessern die Wirksamkeit

Mikrofokussierter Ultraschall zielt nun auf Tiefen von bis zu 4,5 mm ab und erreicht die SMAS-Schicht, die bisher nur durch chirurgische Eingriffe zugänglich war, und ermöglicht eine Straffung auf Brauenliftniveau ohne Schnitte. Eine Studie aus dem Jahr 2025 in Plastic & Reconstructive Surgery bestätigte, dass abgestufte Energieabgabeprotokolle Wirksamkeit und Verträglichkeit ausbalancieren und eine breitere Akzeptanz fördern [2]Sachin Shridharani et al., "Skin Tightening Technologies in Body Contouring," Plastic & Reconstructive Surgery, journals.lww.com. InModes Morpheus8 verzeichnete 2024 einen Quartalsumsatz von über 100 Millionen USD und unterstreicht damit die kommerzielle Zugkraft von tiefenspezifischem RF-Microneedling. Hybride Workstations wie Alma Lasers' Accent Prime kombinieren RF und Ultraschall und ermöglichen es Kliniken, Protokolle anzupassen, ohne mehrere Kapitalinvestitionen tätigen zu müssen. Die Fusion von Cynosure-Lutronic im Januar 2024 bündelte über 535 Patente und erschloss globale Skalierung, um die Markteinführung von Hybridgeräten der nächsten Generation zu beschleunigen.

Expansion von Medspas und Dermatologiekliniken erhöht den Zugang

Der globale Medspa-Umsatz steigt stark an, da Rollup-Gruppen fragmentierte Betreiber mit zentralisiertem Marketing und Compliance-Ressourcen unterstützen. Die Übernahme von LivSkin MedSpa durch United Aesthetics Alliance im Februar 2026 veranschaulicht, wie Konsolidierung Schulungs- und Verbrauchsmaterialeinsparungen im großen Maßstab ermöglicht. Die Zahl der lizenzierten Ästhetikkliniken in China stieg 2025 um 18 % im Jahresvergleich, konzentriert in Peking, Shanghai und Shenzhen. Solta Medical eliminierte Zwischenhändler, indem es im Dezember 2025 seinen langjährigen Distributor Wuhan Shibo Zhenmei aufkaufte, um die Nachfrage nach Thermage FLX direkt in diesen Städten zu bedienen. In den Vereinigten Staaten zählte die American Med Spa Association 2025 mehr als 7.000 lizenzierte Einrichtungen, ein Anstieg von 30 % seit 2022, was auf einen dauerhaften Appetit auf minimalinvasive Hautstraffung hindeutet.

Alternde Bevölkerung und frühere Akzeptanz der „Präverjüngung”

Die Welt wird bis 2030 1,4 Milliarden Menschen im Alter von 60+ beherbergen, doch das am schnellsten wachsende ästhetische Segment ist die Kohorte der 28- bis 40-Jährigen, die präventive Kollagenstimulation anstrebt. US-amerikanische Dermatologiepraxen berichten, dass 35 % der RF-Microneedling-Patienten im Jahr 2025 unter 35 Jahre alt waren, was den Anteil von 2022 fast verdoppelt. Frühe kollagenstärkende Behandlungen können invasivere Eingriffe um ein Jahrzehnt oder länger hinauszögern, was die Lebensausgaben verteilt und gleichzeitig ein natürliches Erscheinungsbild bewahrt. Japan und Südkorea veranschaulichen dieses Phänomen, wo die kulturelle Betonung von makelloser Haut jährliche RF- oder Ultraschall-Wartungssitzungen fördert. Dieser „Wellness-Kontinuum”-Ansatz rahmt den Markt für nicht-chirurgische Hautstraffung als präventive Gesundheitsversorgung statt als diskretionäre Kosmetik ein und verankert die Nachfrage außerhalb der traditionellen Faltenreduktionserzählung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräteinvestitionen, Verbrauchsmaterialkosten und Preisgestaltung | -0.8% | Lateinamerika, Naher Osten und Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken und regulatorische Kontrolle | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Injektionsmittel und Fadenlifts | -0.5% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fehlinformationen und Missbrauch von Heimgeräten | -0.4% | Global, höher in Regionen mit geringer Alphabetisierung oder schlecht reguliertem E-Commerce | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräteinvestitionen/Verbrauchsmaterialkosten und Verfahrenspreise

Kapitalausgaben bleiben eine strukturelle Barriere: Professionelle RF-Microneedling-Geräte kosten 30.000–80.000 USD, und jede Einwegspitze fügt 50–150 USD pro Patient hinzu. In Schwellenmärkten können mittlere Einkommen keine Behandlungspakete im Wert von 2.400–3.600 USD tragen, was Kliniken zu Leasingmodellen oder verbrauchsmaterialfreien Plattformen drängt. Der Wettbewerbsdruck durch PDO-Fäden, die bei vergleichbaren Gesamtkosten eine sofortige Straffung bieten, untergräbt die Bereitschaft, Aufpreise für die schrittweise Kollagenbildung zu zahlen. Hersteller bündeln nun Marketingdienstleistungen und erweiterte Garantien, um Amortisationszeiten zu verkürzen, doch hohe Vorabinvestitionen schränken die Beteiligung von Einzelpraxen weiterhin ein und verlangsamen die Marktdurchdringung für nicht-chirurgische Hautstraffung in kostensensiblen Regionen.

Sicherheitsbedenken und regulatorische Kontrolle, insbesondere beim RF-Microneedling

Die FDA-Warnung vom Oktober 2025 zum RF-Microneedling, die Verbrennungen, Hyperpigmentierung und Infektionen anführte, veranlasste Versicherer, die Haftpflichtdeckung neu zu bewerten, und forderte Kliniken auf, robustere Schulungen zu verlangen. Die europäischen CE-Behörden folgten 2024 mit strengeren Anforderungen an die Marktüberwachung nach der Markteinführung. Um das Vertrauen wiederherzustellen, integrierten Anbieter impedanzgesteuerte Energieabschaltungen und automatische Tiefenkalibrierung in die Produktveröffentlichungen von 2026. Größere Unternehmen mit dedizierten Regulierungsteams absorbierten die zusätzliche Compliance-Last und vergrößerten den Abstand zu kleineren Innovatoren. Die anhaltende Medienberichterstattung über selbst vereinzelte Verletzungen dämpft jedoch das Vertrauen der Verbraucher und mäßigt die kurzfristige Wachstumsdynamik des Marktes für nicht-chirurgische Hautstraffung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: RF-Microneedling verringert den Abstand zum klassischen RF

RF-Modalitäten kontrollierten 38,38 % des Umsatzes im Jahr 2025 und bestätigen damit ihre tiefen klinischen Wurzeln, während RF-Microneedling bis 2031 mit einer CAGR von 8,42 % expandieren soll. Der Aufstieg des Segments spiegelt präzises dermales Targeting und Synergie mit topischen Kosmetika wider. Ultraschallsysteme wie Ultherapy erzielen weiterhin Premiumpreise, doch Patientenbeschwerden und höhere Kosten pro Sitzung schränken die Akzeptanz ein. Lichtbasierte Straffung bietet bescheidene Wirksamkeit und dient daher eher als Wartungsergänzung. Hybride Workstations, die RF, Ultraschall und IPL zusammenführen, ermöglichen es Kliniken, Energieschichten von der Epidermis bis zur SMAS-Schicht anzupassen und Ergebnisse zu verbessern, ohne zusätzliches Kapital einzusetzen. Die wachsende Betonung von KI-gesteuerter Sicherheit sollte RF-Microneedling der nächsten Generation weiter differenzieren und seine Dynamik im Markt für nicht-chirurgische Hautstraffung untermauern.

Historische Produktzyklen zeigen, dass monopolares RF bis 2020 dominierte, gefolgt von fraktionalem RF-Microneedling, das mechanische und thermische Stimuli kombinierte. Frühe Geräte mangelte es an Präzision, ebneten aber den Weg für Plattformen wie Lutronic's Genius RF, das Echtzeit-Impedanz-Feedback integriert. Die Fusion von Cynosure-Lutronic im Jahr 2024 beschleunigte die Patentkonsolidierung und deutet auf schnelle Plattform-Upgrades hin. Ultraschallanbieter moderieren die Energieabgabe, um Schmerz und Wirksamkeit auszubalancieren, während lichtbasierte Unternehmen ihre Systeme für Fitzpatrick-Typen IV–VI positionieren, bei denen thermische Risiken steigen. In dieser Wettbewerbslandschaft erscheinen hybride Modularität und automatisierte Sicherheitsfunktionen unverzichtbar für künftige Marktanteilsgewinne im Bereich nicht-chirurgische Hautstraffung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Medspas verzeichnen schnellere Expansion als medizinische Kliniken

Dermatologie- und Ästhetikkliniken behielten einen Anteil von 47,63 % im Jahr 2025 und profitierten von der Aufsicht durch Fachärzte und dem Cross-Selling von erstattungsfähigen dermatologischen Leistungen. Doch Medspas und Schönheitszentren werden voraussichtlich mit einer CAGR von 8,38 % bis 2031 wachsen, angetrieben durch verlängerte Öffnungszeiten, Abonnementpreise und Erlebnisse im Hospitality-Stil, die bei Millennials und der Generation Z Anklang finden. Heimverbraucher bilden eine aufstrebende, aber schnell wachsende Kohorte, angetrieben durch FDA-zugelassene RF-Geräte für zu Hause, die unter 600 USD kosten. Plastische Chirurgiezentren setzen RF und Ultraschall hauptsächlich für Nachbehandlungen rund um margenstarke Operationen ein, was die Geräteverfügbarkeit einschränkt.

Rollup-Gruppen wie United Aesthetics Alliance bieten zentralisierte Schulungen, Masseneinkauf von Verbrauchsmaterialien und Marketingautomatisierung, senken Betriebskosten und erhöhen die Auslastung. Dermatologiepraxen dominieren weiterhin komplexe Fälle, die Biopsien oder verschreibungspflichtige Therapien erfordern, doch starre Versicherungsabläufe können diskretionäre Verfahren verdrängen. Der Missbrauch von Heimgeräten hat unerwünschte Ereignisse ausgelöst, doch die regulatorische Aufmerksamkeit lenkt die Kategorie langsam in Richtung sichererer Designs. Da jeder Kanal seine einzigartigen Vorteile optimiert, müssen Gerätehersteller Software-Support, Finanzierung und Verbrauchsmateriallogistik anpassen, um das Wachstum des Marktes für nicht-chirurgische Hautstraffung aufrechtzuerhalten.

Nach Anwendungsbereich: GLP-1-Rückenwind treibt Körperbehandlungen voran

Gesichts- und Halsbehandlungen machten 32,38 % des Umsatzes im Jahr 2025 aus, dank hoher Sichtbarkeit und gut etablierter Zahlungsbereitschaft der Patienten. Bauch und Flanken werden jedoch voraussichtlich mit einer CAGR von 8,46 % bis 2031 expandieren, direkt verbunden mit GLP-1-bedingter Hauterschlaffung nach Gewichtsverlust. Periorbitale und perioralen Bereiche sichern trotz geringerer absoluter Werte Premiumpreise, da Mikrogenauigkeit sofortige kosmetische Ergebnisse liefert. Arme und Oberschenkel bleiben aufgrund längerer Behandlungszeiten unterdurchdrungen, doch der Fokus der Hersteller auf größere Handstücke könnte neue Nachfrage erschließen. Gesäßanwendungen sind aufgrund des dickeren Gewebes und des Patientenunbehagens noch eine Nische.

Die Entwicklung von ausschließlich fazialen zu ganzkörperlichen Protokollen beschleunigte sich, sobald FDA-Zulassungen die Indikationen erweiterten und Kliniken größere Behandlungszonen beherrschten. BodyFX und andere vakuumunterstützte RF-Geräte kombinieren Fettgewebsabbau mit Hautstraffung und bieten gebündelte Ergebnisse, die bei Post-GLP-1-Patienten Anklang finden. Frühe Präverjüngungssuchende buchen auch periorbitale RF-Sitzungen, um eine Blepharoplastik hinauszuzögern, was den Lebenszeitwert vertieft. Diese Dynamiken diversifizieren gemeinsam die Einnahmequellen und stärken die Widerstandsfähigkeit des Marktes für nicht-chirurgische Hautstraffung gegenüber Einbrüchen in einzelnen Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel auf 46,10 % des Wertes im Jahr 2025, gestützt durch dichte Medspa-Netzwerke, günstige verfügbare Einkommen und klare FDA-Zulassungswege, die die Geräteakzeptanz erleichtern. Die Vereinigten Staaten allein beherbergen über 7.000 lizenzierte Medspas und expandieren weiterhin in Sekundärstädte, wo der Wettbewerb geringer und die Mietkosten die Klinikwirtschaft begünstigen. Kanada und Mexiko profitieren vom grenzüberschreitenden Medizintourismus, obwohl Mexikos laxere Durchsetzung unlizenzierte Anbieter eintreten ließ, was gelegentlich das Verbrauchervertrauen beeinträchtigt.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,37 % bis 2031 wachsen und damit den globalen Markt für nicht-chirurgische Hautstraffung übertreffen. Chinas Tier-1-Städte verzeichneten 2025 einen jährlichen Anstieg von 18 % bei lizenzierten Ästhetikeinrichtungen, und Solta Medicals direkter Markteintritt über die Übernahme von Wuhan Shibo Zhenmei wird voraussichtlich die Thermage FLX-Volumina beschleunigen [3]Bausch Health Companies, "Solta Medical Acquires Shibo Group," bauschhealth.com. Japan und Südkorea weisen ausgereifte Präverjüngungskulturen auf, wobei Verbraucher nicht-ablative Energiegeräte gegenüber Injektionsmitteln für die routinemäßige Wartung bevorzugen. Indien bietet eine Volumenchance, erfordert jedoch Leasingmodelle und verbrauchsmaterialfreie Geräte, um über die Top-Metropolen hinaus vorzudringen.

Europa liefert stetiges, aber ungleichmäßiges Wachstum aufgrund nationaler Erstattungsunterschiede und kultureller Einstellungen gegenüber kosmetischen Eingriffen. Deutschland, Frankreich und das Vereinigte Königreich führen die Akzeptanz an, während Süd- und Osteuropa aufgrund wirtschaftlicher Disparitäten zurückbleiben. Die CE-Kennzeichnungskonvergenz vereinfacht Zulassungen, doch strengere Anforderungen an die Marktüberwachung nach der Markteinführung, die 2024 eingeführt wurden, erhöhen die Compliance-Kosten. Der Nahe Osten, verankert durch die Vereinigten Arabischen Emirate und Saudi-Arabien, positioniert sich als Luxuszentrum für Medizintourismus, obwohl die Inlandsnachfrage außerhalb städtischer Ballungsräume bescheiden bleibt. Südamerika zeigt eine starke kulturelle Akzeptanz – Brasilien zählt zu den weltweit führenden Kosmetikmärkten –, doch Währungsvolatilität und niedrigere Haushaltseinkommen verlagern die Präferenzen hin zu Injektionsmitteln und dämpfen die Marktexpansion für nicht-chirurgische Hautstraffung.

Wettbewerbslandschaft

Die fünf größten Anbieter – InMode, Merz Aesthetics, Cynosure-Lutronic, Solta Medical und Alma Lasers – erfassten gemeinsam einen Großteil des Umsatzes im Jahr 2025, was auf eine moderate Konzentration hindeutet. Solta Medicals vertikale Integration in China im Dezember 2025 beseitigte Distributormargen und verbesserte die Kontrolle über Preisgestaltung und Vermarktung von Thermage FLX. Die Fusion von Cynosure-Lutronic im Januar 2024 verband über 535 Patente mit einem Vertriebsnetz in 130 Ländern und schuf Skalierung für schnellere Forschungs- und Entwicklungsiterationen sowie Massenbeschaffung von Komponenten. Crown Laboratories' Ergänzung des DAXXIFY-Toxins von Revance im Februar 2025 verwischt die Grenzen zwischen Modalitäten und fördert gebündelte Protokolle, die Injektionsmittel und Geräte unter einer Marke kombinieren.

Zu den aufstrebenden Disruptoren zählen Sofwave Medicals Einzelsitzungs-Ultraschall, Classys' wettbewerbsfähig bepreister Ultraformer III und mehrere koreanische Unternehmen, die beschleunigte K-FDA-Zulassungen nutzen, um schnell auf den Markt zu kommen. Technologie-Roadmaps konzentrieren sich auf KI-gestützte Sicherheit: impedanzgesteuerte automatische Abschaltung, Tiefensensorik und cloudbasierte Analysen, die Bedienern helfen, Parameter zu optimieren und die Qualitätskontrolle zu dokumentieren. Strategische Partnerschaften mit nationalen Medspa-Ketten und Finanzierungsarmen, die die Amortisationszeiten von Geräten verkürzen, sind nun unverzichtbar, um Marktanteile im Bereich nicht-chirurgische Hautstraffung zu gewinnen.

Marktführer im Bereich nicht-chirurgische Hautstraffung

InMode Ltd

Merz Aesthetics

Cynosure-Lutronic

Solta Medical

Alma Lasers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: United Aesthetics Alliance übernahm LivSkin MedSpa in Minneapolis-St. Paul und erweiterte damit seinen regionalen Fußabdruck und seine zentralisierte Serviceplattform.

- Dezember 2025: Solta Medical erwarb Wuhan Shibo Zhenmei Technology, um den direkten Vertrieb von Thermage FLX in China zu übernehmen.

- Februar 2025: Crown Laboratories schloss die Übernahme von Revance Therapeutics ab und brachte das DAXXIFY-Toxin unter dasselbe Dach wie SkinPen-Geräte.

Umfang des globalen Berichts über den Markt für nicht-chirurgische Hautstraffung

Gemäß dem Umfang des Berichts ist nicht-chirurgische Hautstraffung ein minimalinvasives kosmetisches Verfahren, das darauf ausgelegt ist, die Festigkeit von erschlaffter oder hängender Haut wiederherzustellen, ohne Schnitte oder eine lange Erholungszeit zu erfordern. Diese Behandlungen wirken, indem sie gezielte Energie – typischerweise in Form von Ultraschall, Radiofrequenz (RF) oder Laserenergie – in tiefere Hautschichten wie die Dermis abgeben.

Der Markt für nicht-chirurgische Hautstraffung ist nach Technologie, Endnutzer, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in Radiofrequenz, RF-Microneedling, Ultraschall, lichtbasierte Straffung und Hybridplattformen segmentiert. Nach Endnutzer ist der Markt in Dermatologie- und Ästhetikkliniken, Medspas und Schönheitszentren, plastische Chirurgiezentren und Heimverbraucher segmentiert. Nach Anwendung ist der Markt in Gesicht und Hals, periorbital und perioral, Bauch und Flanken, Arme und Oberschenkel sowie Gesäß segmentiert. Geografisch ist der Markt in Nordamerika, Europa, die Asien-Pazifik-Region, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Radiofrequenz |

| RF-Microneedling |

| Ultraschall |

| Lichtbasierte Straffung |

| Hybridplattformen |

| Dermatologie- und Ästhetikkliniken |

| Medspas und Schönheitszentren |

| Plastische Chirurgiezentren |

| Heimverbraucher |

| Gesicht und Hals |

| Periorbital und Perioral |

| Bauch und Flanken |

| Arme und Oberschenkel |

| Gesäß |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Radiofrequenz | |

| RF-Microneedling | ||

| Ultraschall | ||

| Lichtbasierte Straffung | ||

| Hybridplattformen | ||

| Nach Endnutzer | Dermatologie- und Ästhetikkliniken | |

| Medspas und Schönheitszentren | ||

| Plastische Chirurgiezentren | ||

| Heimverbraucher | ||

| Nach Anwendungsbereich | Gesicht und Hals | |

| Periorbital und Perioral | ||

| Bauch und Flanken | ||

| Arme und Oberschenkel | ||

| Gesäß | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für nicht-chirurgische Hautstraffung bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 3,6 Milliarden USD erreichen wird, mit einer CAGR von 7,91 % ab 2026.

Welche Technologie wächst am schnellsten im Bereich Hautstraffung?

RF-Microneedling führt mit einer prognostizierten CAGR von 8,42 % bis 2031 aufgrund tiefenspezifischer Energieabgabe und minimaler Ausfallzeit.

Warum gewinnen Bauch- und Flankenbehandlungen an Popularität?

Rascher GLP-1-bedingter Gewichtsverlust hinterlässt moderate Erschlaffung in diesen Zonen und treibt eine CAGR von 8,46 % für körperfokussierte Protokolle an.

Wie wird Asien-Pazifik zum künftigen Wachstum beitragen?

Steigende verfügbare Einkommen, städtische Klinikexpansion und regulatorische Harmonisierung werden Asien-Pazifik voraussichtlich mit einer CAGR von 8,37 % bis 2031 vorantreiben.

Seite zuletzt aktualisiert am: