Größe und Marktanteil des US-amerikanischen Aknebehandlungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.62 Milliarden US-Dollar |

| Marktgröße (2026) | 3.79 Milliarden US-Dollar |

| Marktgröße (2031) | 4.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.75% CAGR |

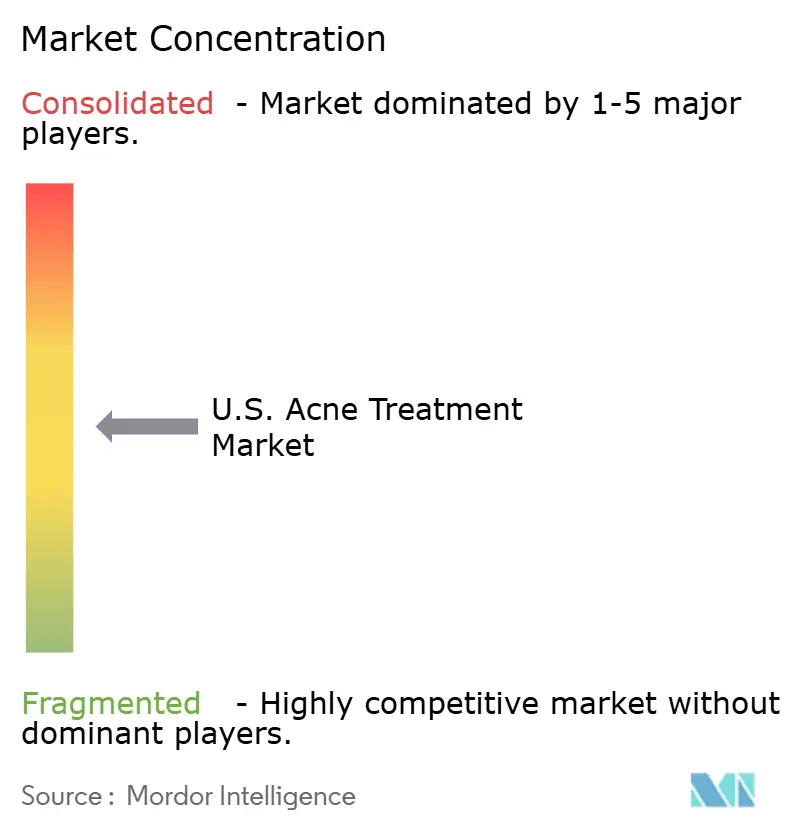

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Aknebehandlungsmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Aknebehandlungsmarktes soll von 3,62 Milliarden USD im Jahr 2025 auf 3,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,75 % über den Zeitraum 2026–2031 voraussichtlich 4,78 Milliarden USD erreichen.

Akne betrifft in den Vereinigten Staaten jährlich nahezu 50 Millionen Menschen und bietet dem Aknebehandlungsmarkt eine stabile und vielfältige Patientenbasis über alle Altersgruppen hinweg.[1]Amerikanische Akademie für Dermatologie, „Hauterkrankungen in Zahlen”, Amerikanische Akademie für Dermatologie, aad.org Bis 2026 verändern neue Produktzulassungen, die erweiterte Nutzung von Kombinationsregimen und der Wechsel klinisch validierter Retinoidkombinationen von der Verschreibungspflicht zur Selbstmedikation die Behandlungsansätze grundlegend und verschärfen den Wettbewerb in den verschreibungspflichtigen und Einzelhandelskanälen. Die Leitlinien der Amerikanischen Akademie für Dermatologie (AAD) von 2024 treiben den Markt in Richtung kürzerer Antibiotikaanwendung, kombinationsbasierter topischer Therapien und einer stärkeren Nutzung von Nicht-Antibiotika-Lösungen.[2]R.V. Reynolds, „Behandlungsleitlinien für das Management von Acne vulgaris”, Journal der Amerikanischen Akademie für Dermatologie, jaad.org Dieser Wandel begünstigt Festdosiskombinationen und innovative topische Plattformen und trägt gleichzeitig den sich verändernden Patientenbedürfnissen Rechnung. Der Markt steht jedoch vor Herausforderungen durch den Generikawettbewerb in reifen Kategorien und den wachsenden Einfluss von Telemedizin-Plattformen auf Verschreibungs- und Abgabepraktiken. Die im Februar 2026 aktualisierte iPLEDGE-Risikobewertungs- und Minderungsstrategie (REMS) soll die Zugangshürden für Isotretinoin senken. Diese Änderung wird voraussichtlich eine schrittweise Erholung im streng regulierten Segment des US-amerikanischen Aknebehandlungsmarktes in den späteren Prognosejahren unterstützen.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „iPLEDGE-Risikobewertungs- und Minderungsstrategie”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov

Wichtigste Erkenntnisse des Berichts

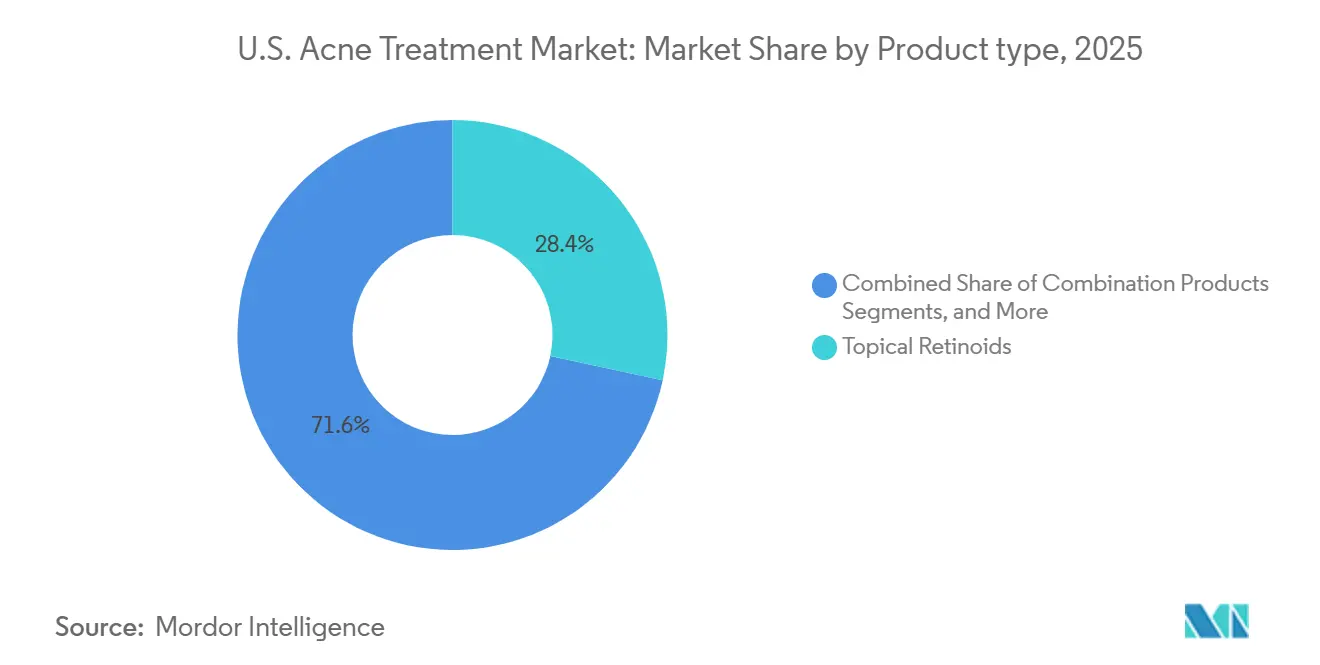

- Nach Produkttyp hielten topische Retinoide im Jahr 2025 einen Marktanteil von 28,35 %, während Kombinationsprodukte bis 2031 voraussichtlich mit einem CAGR von 5,67 % wachsen werden.

- Nach Verabreichungsweg entfielen im Jahr 2025 63,76 % des Marktanteils auf topische Formulierungen, während orale Therapien bis 2031 voraussichtlich mit einem CAGR von 5,55 % wachsen werden.

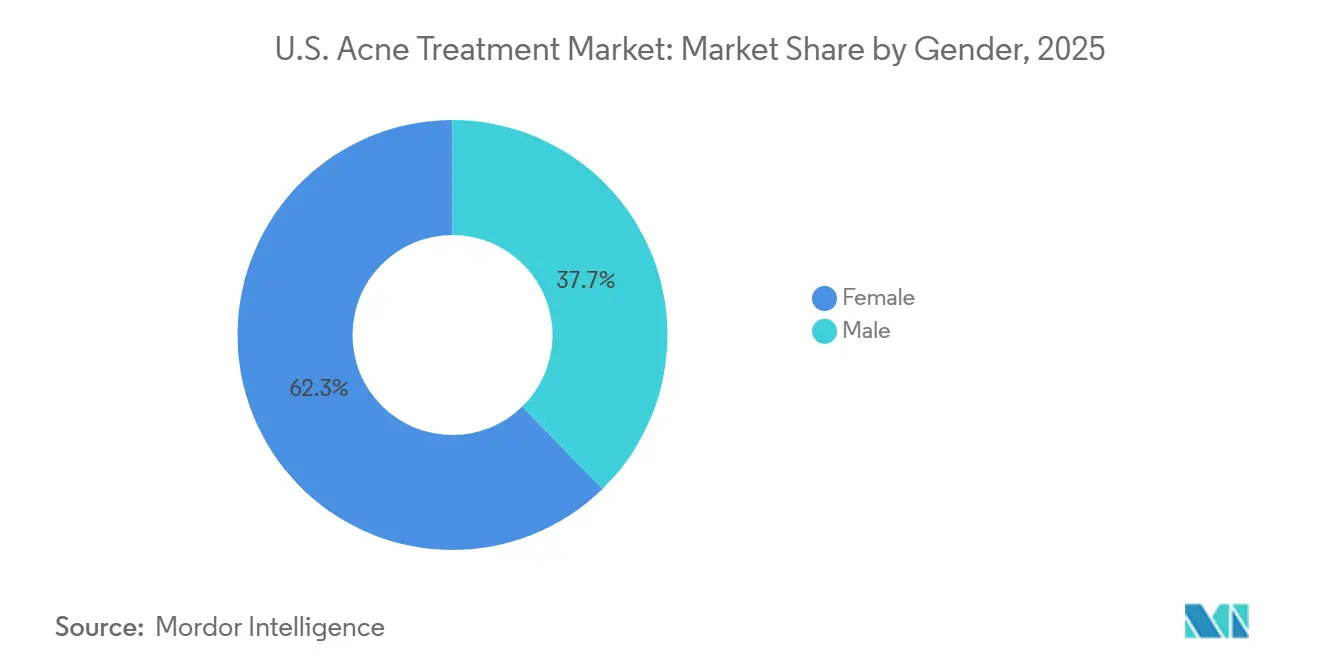

- Nach Geschlecht hielten weibliche Patientinnen im Jahr 2025 einen Anteil von 62,34 % am US-amerikanischen Aknebehandlungsmarkt, wobei dasselbe Segment bis 2031 mit dem höchsten CAGR von 6,72 % wachsen soll.

- Nach Vertriebskanal entfielen im Jahr 2025 51,34 % des Marktanteils auf Einzelhandelsapotheken, während Online-Apotheken bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Aknebehandlungsmarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Prävalenz bei Jugendlichen und Erwachsenen | +1.3% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Kombinationstherapieregimen | +0.9% | National, mit stärkerer Konzentration in städtischen Dermatologiemärkten | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Diagnose hormoneller Akne bei Frauen | +0.7% | National, mit höherer Prävalenz in Ballungsräumen im Nordosten und an der Pazifikküste | Mittelfristig (2–4 Jahre) |

| Erweiterter Zugang zu Aknebehandlungen ohne Verschreibungspflicht | +0.6% | National, mit frühen Gewinnen in vorstädtischen und ländlichen Märkten, die historisch von Dermatologen unterversorgt waren | Kurzfristig (≤ 2 Jahre) |

| Digitale Dermatologie und Teledermatologie-Plattformen | +0.5% | National, mit Konzentration in telemedizinfreundlichen Bundesstaaten und Gebieten mit geringer Dermatologendichte | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Starke klinische Präferenz für Langzeitmanagement | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz bei Jugendlichen und Erwachsenen

Akne, die häufigste Hauterkrankung in den Vereinigten Staaten, betrifft jährlich etwa 50 Millionen Amerikaner und verankert den Aknebehandlungsmarkt in einer breiten, wiederkehrenden Behandlungsbasis. Obwohl Akne typischerweise in der Adoleszenz beginnt, erstreckt sich die Behandlungsnachfrage nun bis ins Erwachsenenalter, angetrieben durch wiederholte Arztbesuche und langfristige Erhaltungsroutinen. Diese vielfältige Patientenbasis stützt die Nachfrage nach Selbstmedikationsprodukten, verschreibungspflichtigen Topika, oralen Therapien und Erhaltungsregimen. Der Fokus auf Verbesserungen der Lebensqualität und neuere Formulierungen stärkt die Marktresilienz zusätzlich, selbst angesichts des Generikawettbewerbs.

Steigende Nachfrage nach Kombinationstherapieregimen

Der US-amerikanische Aknebehandlungsmarkt verlagert sich hin zu Kombinationstherapien, da Kliniker nach Regimen suchen, die mehrere Krankheitspfade in einer einzigen Verschreibung ansprechen. Die FDA-Zulassung und Markteinführung von CABTREO hat diesen Trend bestätigt und einen Maßstab für Innovationen gesetzt. Die AAD-Leitlinien von 2024 bevorzugen komplementäre Wirkmechanismen gegenüber einer Antibiotikamonotherapie, was die Attraktivität von Festdosiskombinationen erhöht. Die FDA-Zulassung von Adapalen und Benzoylperoxid ohne Verschreibungspflicht erweitert den Zugang zur Zweimechanismus-Versorgung weiter und verschärft den Wettbewerb mit Einzelwirkstoffprodukten.

Wachstum bei der Diagnose hormoneller Akne bei Frauen

Die weibliche Nachfrage ist ein wichtiger Wachstumstreiber im US-amerikanischen Aknebehandlungsmarkt, mit zunehmendem Fokus auf Akne mit Beginn im Erwachsenenalter und persistierender Akne bei Frauen. Die AAD-Leitlinien von 2024 unterstützen hormonell verknüpfte Behandlungen wie Spironolacton und Clascoteron und fördern deren breiteren Einsatz. Sun Pharma hob die Vorteile von Clascoteron hervor, darunter Talgreduzierung und Verträglichkeit für verschiedene Hauttypen. Weibliche Patientinnen benötigen häufig langfristige Managementstrategien, was die Verschreibungsbasis auf Gynäkologie, Primärversorgung und Telemedizin neben der Dermatologie ausweitet.

Erweiterter Zugang zu Aknebehandlungen ohne Verschreibungspflicht

Die FDA-Zulassung für den Wechsel von Differin Epiduo Akne-Gel zur Selbstmedikation im Mai 2026 wird die Behandlungszugänglichkeit erheblich verbessern. Galderma plant, das Produkt bis Sommer 2026 über große Einzelhändler wie Walmart, Ulta, Target und Amazon zu vertreiben. Dieser Übergang positioniert ein leitlinienempfohlenes Zweimechanismus-Produkt, um direkt mit kosmetischen Akne-Lösungen zu konkurrieren und Behandlungsbeginne ohne Dermatologenbesuche zu fördern. Der Markt entwickelt sich weiter, wobei Selbstmedikationslösungen für leichte bis mittelschwere Fälle an Bedeutung gewinnen und Spezialisten sich auf schwerere Erkrankungen konzentrieren.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Druck durch Antibiotikastewardship auf orale und topische Antibiotika | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Reizungen, Trockenheit und Lichtempfindlichkeit | -0.9% | National, ausgeprägt in den südlichen Bundesstaaten und im Sun Belt | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch iPLEDGE und Schwangerschaftsverhütung | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Empfindlichkeit gegenüber Eigenkosten für Markenprodukte | -0.6% | National, stärker ausgeprägt in nicht kommerziell versicherten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck durch Antibiotikastewardship auf orale und topische Antibiotika

Die Amerikanische Akademie für Dermatologie (AAD) führte 2024 strengere Leitlinien für die Aknebehandlung ein, die den systemischen Antibiotikaeinsatz auf 3 bis 4 Monate begrenzen und die Antibiotikamonotherapie abschaffen. Diese Maßnahmen begrenzen das Wachstum älterer oraler und topischer Antibiotika im US-amerikanischen Aknebehandlungsmarkt. Obwohl Doxycyclin, Minocyclin und Clindamycin weiterhin Teil der Behandlungspfade sind, reduziert ihr eingeschränkter Einsatz Wiederholungsverschreibungen und langfristige Einnahmen. Der Markt verlagert sich hin zu Kombinationstherapien und Nicht-Antibiotika-Alternativen, was Wertwachstum antreibt, aber die Mengenexpansion im Antibiotikasegment einschränkt.

Einschränkungen durch Reizungen, Trockenheit und Lichtempfindlichkeit

Die Verträglichkeit für Patienten bleibt eine Herausforderung im US-amerikanischen Aknebehandlungsmarkt, da Retinoide und Benzoylperoxid häufig Reizungen, Trockenheit und Lichtempfindlichkeit verursachen. Diese Nebenwirkungen, insbesondere zu Beginn der Behandlung, können zu mangelnder Therapietreue führen. Das Problem ist in UV-intensiven Regionen ausgeprägter, wo die konsequente Anwendung von Sonnenschutzmitteln schwierig ist und Sonneneinstrahlung das Unbehagen verstärkt. Patienten mit empfindlicher Haut oder einem Risiko für postinflammatorische Hyperpigmentierung stehen vor zusätzlichen Herausforderungen. Obwohl neuere Formulierungen die Verträglichkeit verbessern, beeinträchtigen ihre höheren Kosten sowohl die Therapietreue als auch die Zugänglichkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kombinationsprodukte stören einen retinoidgeführten Markt

Kombinationsprodukte sollen im US-amerikanischen Aknebehandlungsmarkt von 2026 bis 2031 mit einem CAGR von 5,67 % wachsen, während topische Retinoide im Jahr 2025 einen Marktanteil von 28,35 % hielten. Dies deutet auf eine Verschiebung im Produktmix hin, obwohl Retinoide als Erstlinienbehandlung bei Akne und als Schlüsselinhaltsstoffe in Kombinationsformulierungen zentral bleiben. Topische Retinoide behaupten eine starke Position im Vergleich zu älteren Einzelwirkstoffkategorien, die aufgrund von Generika und Wettbewerb durch Selbstmedikationsprodukte einer Commoditisierung ausgesetzt sind.

Die Verlagerung hin zu Kombinationsprodukten wurde durch die Verschreibungsadoption von CABTREO und den Wechsel von Differin Epiduo zur Selbstmedikation vorangetrieben, was die Sichtbarkeit der Mehrkomponentenpflege erhöht. Benzoylperoxid behält seine Mengenrelevanz, ist aber nun in Premium-Kombinationsprodukten wertvoller. Antibiotika bleiben relevant, haben jedoch langfristig begrenzte Rollen, da Leitlinien die Kombination und kürzere Anwendungsdauer bevorzugen. Innovationen setzen sich fort mit Galdermas Trifaroten-Expansion und Pfizers Phase-1-Aknestudie im Jahr 2025, die auf höherwertige Nischen jenseits reifer topischer Kategorien abzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Einnahme beschleunigt sich gegenüber einer großen topischen Basis

Topische Formulierungen machten im Jahr 2025 63,76 % des US-amerikanischen Aknebehandlungsmarktes aus, während orale Therapien bis 2031 voraussichtlich mit einem CAGR von 5,55 % wachsen werden. Topika dominieren aufgrund ihrer Rolle in der Erstlinienversorgung bei leichten bis mittelschweren Fällen und sichern eine dauerhafte Mengenbasis. Das Wachstum verlangsamt sich jedoch, da komplexe Fälle und erwachsene Patienten auf ein längerfristiges orales Management umsteigen.

Orale Therapien gewinnen an Bedeutung bei hochwertigen Behandlungen, die verlängerte Therapiedauern oder eine höhere klinische Intensität erfordern, insbesondere bei Patienten, die auf Topika nicht ansprechen. Die REMS-Aktualisierung von 2026 soll den Zugang zu Isotretinoin durch den Abbau von Testbarrieren erleichtern und Patienten zugutekommen, die auf systemische Behandlungen und Telemedizin-Pfade angewiesen sind. Das Wachstum bei oralen Therapien wird durch den Patientenwert und die Kontinuität der Anwendung angetrieben, nicht durch eine breite Mengenexpansion in älteren Antibiotikakategorien.

Nach Geschlecht: Das weibliche Segment führt, während die Behandlungslücke bei Männern latentes Potenzial bietet

Weibliche Patientinnen hielten im Jahr 2025 62,34 % des US-amerikanischen Aknebehandlungsmarktes, mit einem prognostizierten CAGR-Wachstum von 6,72 % bis 2031. Dies spiegelt den Einfluss der Versorgung erwachsener Frauen, des Managements hormoneller Akne und verlängerter Behandlungsverläufe wider. Die AAD-Leitlinien von 2024 unterstützen diesen Trend mit Empfehlungen für Spironolacton, Clascoteron und kombinierte orale Kontrazeptiva. Der Telemedizinzugang und die Anerkennung hormoneller Auslöser treiben das Wachstum weiter voran.

Das männliche Segment bleibt unterversorgt und bietet Möglichkeiten für gezieltes Wachstum im späteren Prognosezeitraum. Clascoteron, der einzige FDA-zugelassene Androgenrezeptorinhibitor für Akne, bietet eine differenzierte Option für beide Geschlechter. Strategische Partnerschaften, wie jene zwischen Galderma und L'Oréal, könnten die Entwicklung männerspezifischer Produkte fördern. Die Frauenversorgung bleibt der primäre Werttreiber, während das männliche Engagement ungenutztes Potenzial bietet.

Nach Vertriebskanal: Online-Apotheken überholen den Einzelhandel, während klinische Kanäle sich vertiefen

Einzelhandelsapotheken hielten im Jahr 2025 einen Anteil von 51,34 % am US-amerikanischen Aknebehandlungsmarkt, während Online-Apotheken bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen werden. Der Einzelhandel bleibt dominant aufgrund seiner Kombination aus Selbstmedikationsprodukten, Generikaverschreibungen und breitem Zugang. Die Markteinführung von Differin Epiduo ohne Verschreibungspflicht bei großen Einzelhändlern im Jahr 2026 wird die Position des Einzelhandels weiter stärken.

Online-Apotheken wachsen rasant, da Telemedizin-Plattformen Beratung, Rezepterneuerung und Abgabe rationalisieren und eine wiederkehrende Nachfrage erzeugen. Hims & Hers meldete für 2025 einen Umsatz von 2,35 Milliarden USD und unterstreicht damit die Expansion digitaler Versorgungsplattformen. Krankenhausapotheken und Fachkliniken bleiben für schwere Akne und die Isotretinoin-Überwachung entscheidend, aber digitale Kanäle gestalten die Patientenbindung und Marktdynamik neu.

Geografische Analyse

Im Jahr 2026 bleibt der US-amerikanische Aknebehandlungsmarkt mit einem Wert von 3,79 Milliarden USD ein wichtiger globaler Akteur. Dies wird durch eine fortschrittliche Dermatologieinfrastruktur und vielfältige kommerzielle Möglichkeiten in verschreibungspflichtigen, Selbstmedikations- und Telemedizinkanälen angetrieben. Städtische Zentren wie der Nordosten und die Pazifikküste dominieren aufgrund hoher Dermatologendichte, akademischer Zentren und einer schnelleren Einführung von Markenpräparaten. Diese Regionen beeinflussen auch Kostenträgerentscheidungen und Verschreibungsnormen, was sie für die Einführung von Premium-Produkten, innovativen Topika und fortschrittlichen Retinoidstrategien entscheidend macht.

In ländlichen Bundesstaaten und Teilen des Südens verlagert der begrenzte Zugang zu Dermatologen die Akneversorgung auf die Primärversorgung und Einzelhandelsapotheken. Dies erhöht die Abhängigkeit von Generika, Selbstmedikationssubstituten und verzögert den Zugang zu Fachbehandlungen. Die hohe UV-Belastung in den Sun-Belt-Staaten erschwert die Einhaltung der Behandlung mit Retinoiden und Benzoylperoxid aufgrund von Reizungen und Lichtempfindlichkeit. Der Wechsel von Adapalen und Benzoylperoxid zur Selbstmedikation im Jahr 2026 sowie die Ausweitung der Telemedizin sollen diese Zugangsungleichheit verringern.

Variationen auf Bundesstaatsebene bei den Kostenträgern erhöhen die Komplexität des US-amerikanischen Aknebehandlungsmarktes, da der Versicherungsmix den Zugang zu Markenprodukten und Facharztbesuchen beeinflusst. Kommerziell versicherte Bevölkerungsgruppen nehmen neuere Markentherapien bereitwilliger an, während Medicaid-abhängige und nicht versicherte Patienten häufig auf Generika und Selbstmedikationsoptionen zurückgreifen. Der Mittlere Westen bleibt eine stabile Mengenbasis, gestützt durch arbeitgeberfinanzierte Versicherungen und eine ausgewogene städtische und ländliche Nachfrage, obwohl er bei der Einführung von Premium-Innovationen langsamer ist.

Wettbewerbslandschaft

Der US-amerikanische Aknebehandlungsmarkt ist auf der Ebene der verschreibungspflichtigen Markenprodukte mäßig konzentriert. Galderma, Bausch Health und Sun Pharmaceutical führen das Markensegment an, während zahlreiche Generikahersteller den Preisdruck in etablierten Kategorien aufrechterhalten. Galderma meldete für 2025 einen globalen Nettoumsatz von 5,21 Milliarden USD, angetrieben durch den Fokus auf verschreibungspflichtige Dermatologie, Verbraucherdermatologie und den geplanten Wechsel von Differin Epiduo zur Selbstmedikation im Mai 2026. Bausch Health stärkte seine Position mit CABTREO, einem Dreifachkombinationsprodukt, das mit dem Wandel hin zur Mehrfachmechanismus-Therapie übereinstimmt. Sun Pharma bleibt mit WINLEVI und einem erweiterten Generika-Portfolio nach der Taro-Fusion wettbewerbsfähig. Diese Unternehmen konkurrieren durch Betonung von Mechanismusdifferenzierung, Verträglichkeit, Zugang und Kanalsteuerung.

Galderma unternahm zwei wichtige strategische Schritte. Es wechselte Differin Epiduo im Mai 2026 in den Selbstmedikationsstatus, erweiterte den Verbraucherzugang und gestaltete den Wettbewerb im Einzelhandel und E-Commerce neu. Darüber hinaus verknüpft der 2024 erworbene Anteil an L'Oréal, dessen geplante Erhöhung im Dezember 2025 angekündigt wurde, dermatologisches Fachwissen mit umfangreichen Fähigkeiten in der Verbraucher-Hautwissenschaft. Sun Pharma stärkte seine Marktposition durch den Abschluss der Taro-Fusion im Juni 2024 und verbesserte damit seine Wettbewerbsfähigkeit sowohl in der Marken- als auch in der Generika-Akneversorgung.

Telemedizin-Plattformen gestalten den Wettbewerb neu, indem sie Beratungen, Nachfüllverhalten und Produktabgabe beeinflussen. Hims & Hers veranschaulicht diesen Trend, wobei der Umsatz 2025 die wachsende Relevanz dieser Plattformen für die wiederkehrende Dermatologienachfrage unterstreicht. Unternehmen konkurrieren nun über Produktwirksamkeit und die Leichtigkeit, mit der Therapien begonnen, nachgefüllt und aufrechterhalten werden können. Chancen bestehen weiterhin bei Produkten, die für die Verträglichkeit bei dunklen Hauttypen, männerspezifische Akne-Bedürfnisse und digitale Adhärenz-Tools konzipiert sind, die Ergebnisse verbessern und Kostenträgergespräche unterstützen.

Marktführer der US-amerikanischen Aknebehandlungsbranche

Galderma Group AG

AbbVie Inc.

Bausch Health Companies Inc.

Bausch + Lomb Corporation

Hims & Hers Health, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Galderma erhielt die Genehmigung der US-amerikanischen Behörde für Lebens- und Arzneimittel, Differin Epiduo Akne-Gel von der Verschreibungspflicht auf Selbstmedikation umzustellen, für Patienten ab 12 Jahren, mit Einzelhandelsverfügbarkeit ab Sommer 2026.

- Februar 2026: Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte Aktualisierungen des iPLEDGE-Programms für Isotretinoin, die Heimschwangerschaftstests ermöglichen und die Notwendigkeit von CLIA-zertifizierten Labortests abschaffen, wirksam innerhalb von 180 Tagen.

- Dezember 2025: L'Oréal Groupe kündigte Pläne an, seinen Anteil an Galderma um 10 % zu erhöhen und damit seinen Gesamtbesitz auf 20 % zu steigern.

- Juni 2025: Sun Pharma schloss seine Fusion mit Taro ab und stärkte damit seine Position bei Dermatologie-Generika und Aknebehandlungen.

Berichtsumfang des US-amerikanischen Aknebehandlungsmarktes

Gemäß dem Berichtsumfang sind Aknebehandlungen Medikamente und Hautpflegetherapien, die darauf ausgelegt sind, bestehende Unreinheiten zu beseitigen, die Bildung neuer Pickel zu verhindern und Narbenbildung vorzubeugen. Sie wirken, indem sie auf die vier Hauptursachen von Akne abzielen: überschüssiges Öl (Talg), verstopfte Poren (Hyperkeratinisierung), Bakterien und Entzündungen.

Der US-amerikanische Aknebehandlungsmarkt ist nach Produkttyp, Verabreichungsweg, Geschlecht und Vertriebskanal segmentiert. Nach Produkttyp umfasst der Markt topische Retinoide, Benzoylperoxid, topische Antibiotika, orale Antibiotika, Isotretinoin, Hormontherapien, Kombinationsprodukte und andere Akne-Therapien. Nach Verabreichungsweg ist der Markt in topisch und oral segmentiert. Nach Geschlecht ist der Markt in weiblich und männlich unterteilt. Nach Vertriebskanal ist der Markt in Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken sowie Dermatologiekliniken und Med Spas segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Topische Retinoide |

| Benzoylperoxid |

| Topische Antibiotika |

| Orale Antibiotika |

| Isotretinoin |

| Hormontherapien |

| Kombinationsprodukte |

| Sonstige Akne-Therapien |

| Topisch |

| Oral |

| Weiblich |

| Männlich |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken |

| Dermatologiekliniken und Med Spas |

| Nach Produkttyp | Topische Retinoide |

| Benzoylperoxid | |

| Topische Antibiotika | |

| Orale Antibiotika | |

| Isotretinoin | |

| Hormontherapien | |

| Kombinationsprodukte | |

| Sonstige Akne-Therapien | |

| Nach Verabreichungsweg | Topisch |

| Oral | |

| Nach Geschlecht | Weiblich |

| Männlich | |

| Nach Vertriebskanal | Einzelhandelsapotheken |

| Krankenhausapotheken | |

| Online-Apotheken | |

| Dermatologiekliniken und Med Spas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Aknebehandlungsmarkt derzeit?

Der US-amerikanische Aknebehandlungsmarkt beläuft sich im Jahr 2026 auf 3,79 Milliarden USD und soll bis 2031 bei einem CAGR von 4,75 % 4,78 Milliarden USD erreichen.

Welche Produktkategorie führt den Aknebehandlungsabsatz in den Vereinigten Staaten an?

Topische Retinoide führten die Produktnachfrage mit einem Anteil von 28,35 % im Jahr 2025 an, unterstützt durch ihre Erstlinienrolle in der Behandlung und ihren Einsatz in Kombinationsprodukten.

Welches Segment wächst im US-amerikanischen Aknebehandlungsmarkt am schnellsten?

Kombinationsprodukte sind der am schnellsten wachsende Produkttyp mit einem CAGR von 5,67 %, und Online-Apotheken sind der am schnellsten wachsende Vertriebskanal mit einem CAGR von 7,12 % bis 2031.

Warum treiben weibliche Patientinnen das Wachstum in der Akneversorgung stärker voran?

Weibliche Patientinnen hielten im Jahr 2025 62,34 % des Marktwerts und sollen mit einem CAGR von 6,72 % wachsen, unterstützt durch einen stärkeren Fokus auf hormonelle Akne und einen breiteren Zugang zu laufenden Behandlungen.

Wie verändert die Telemedizin die Aknebehandlung in den Vereinigten Staaten?

Die Telemedizin verlagert die Nachfrage hin zu Online-Apotheken und Abonnement-Nachfüllmodellen, was den Behandlungszugang erleichtert und die wiederkehrende Verschreibungserfüllung unterstützt.

Welche jüngste regulatorische Änderung könnte den Zugang zu Isotretinoin verbessern?

Die iPLEDGE-Aktualisierung vom Februar 2026 ermöglicht Heimschwangerschaftstests und schafft obligatorische CLIA-zertifizierte Labortests ab, was die Behandlungshürden im Laufe der Zeit verringern sollte.

Seite zuletzt aktualisiert am: