Marktgröße und Marktanteil für medizinische Hautpflege

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.28 Milliarden US-Dollar |

| Marktgröße (2031) | 41.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.35% CAGR |

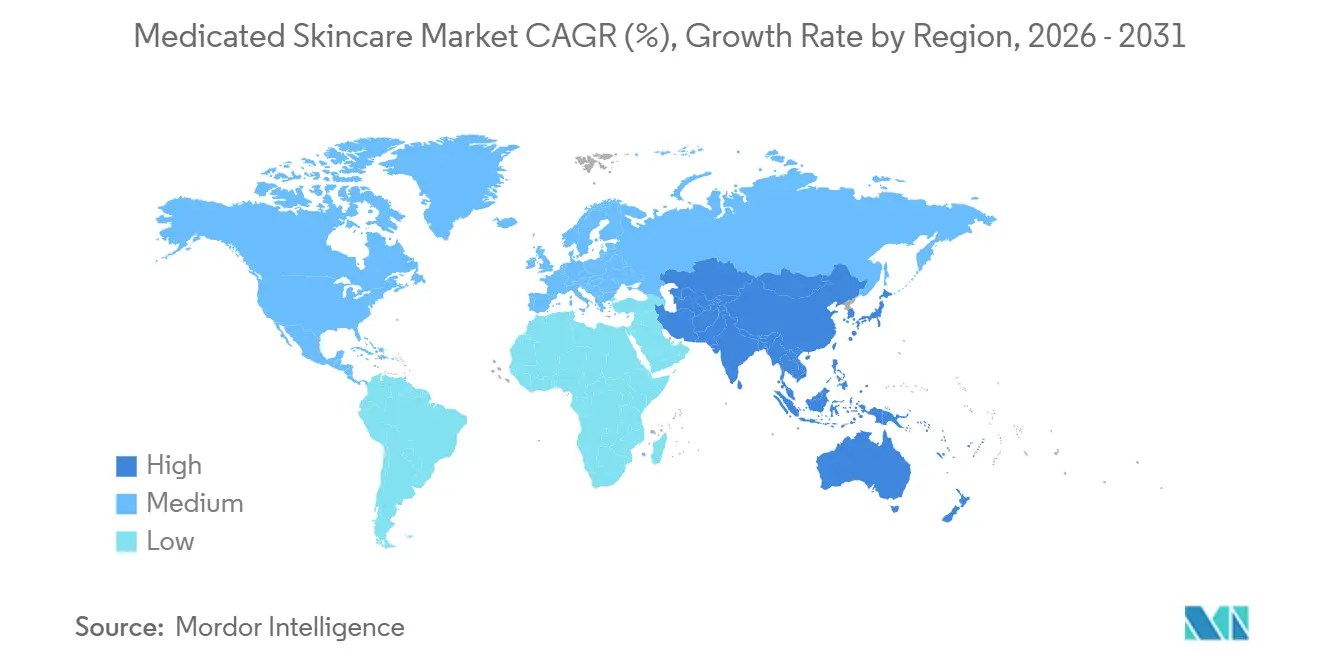

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

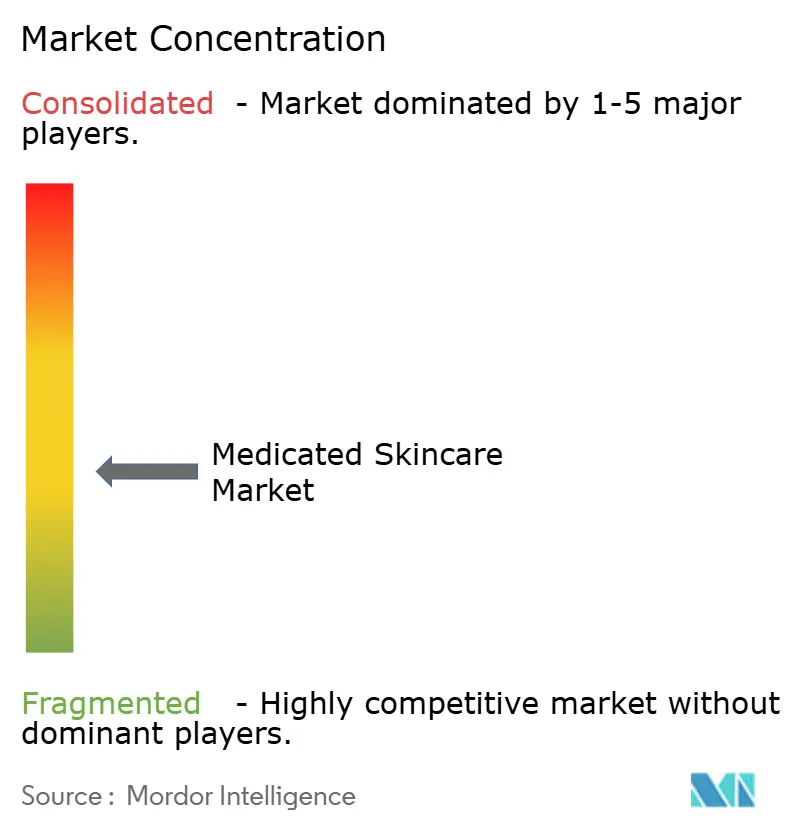

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Hautpflege von Mordor Intelligence

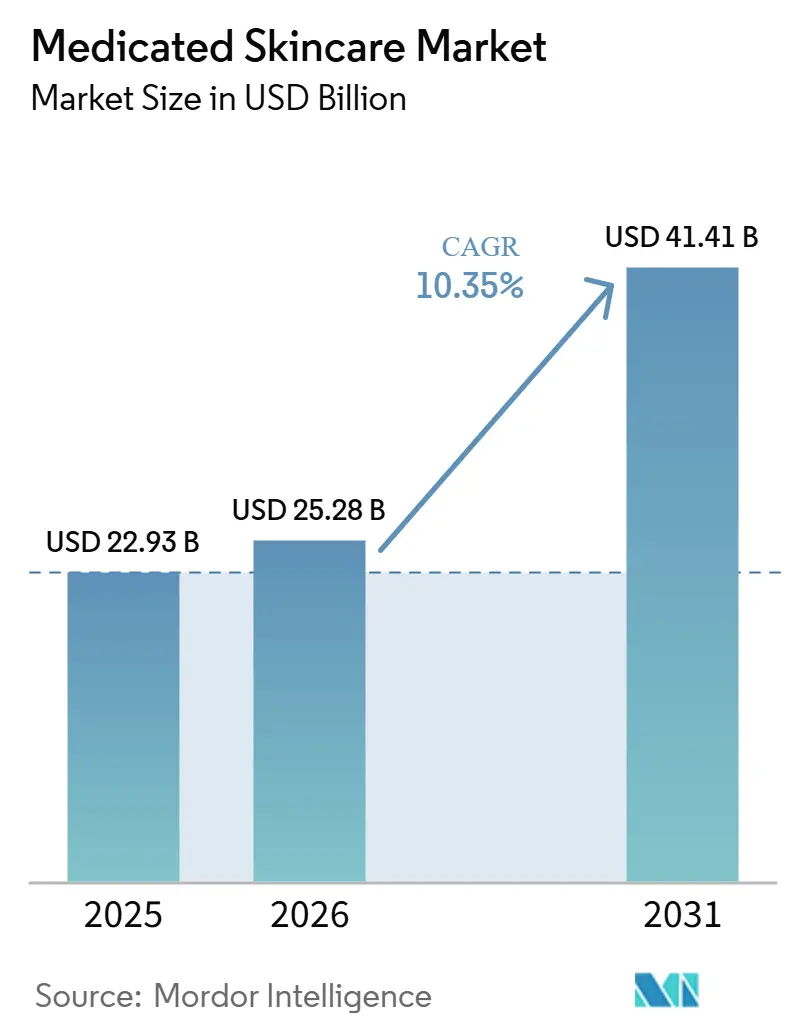

Die Marktgröße für medizinische Hautpflege wird für 2025 auf 22,93 Milliarden USD, für 2026 auf 25,28 Milliarden USD geschätzt und soll bis 2031 41,41 Milliarden USD erreichen, mit einer CAGR von 10,35 % von 2026 bis 2031.

Der Markt für medizinische Hautpflege wird durch eine große Behandlungsbasis gestützt, da 84,5 Millionen Menschen in den Vereinigten Staaten an einer Hauterkrankung leiden, was die Nachfrage an eine kontinuierliche Versorgung bindet und nicht an kurze saisonale Kaufzyklen. Die Kategorie entwickelt sich zunehmend in Richtung therapeutischer und evidenzbasierter Routinen, und dieser Wandel verleiht medizinischer Glaubwürdigkeit, Inhaltsstoffverträglichkeit und Langzeitanwendungsleistung mehr Gewicht als breitem kosmetischem Branding allein. Der Markt für medizinische Hautpflege profitiert auch von einer stärkeren Akzeptanz der Verbraucher gegenüber von Dermatologen empfohlenen Produkten, insbesondere in der Pflege empfindlicher Haut, wo Vertrauen sowohl den Erstkauf als auch die langfristige Kundenbindung beeinflusst. Digitaler Einzelhandel und Teledermatologie erleichtern die Produktentdeckung, decken jedoch auch schwache Behauptungen schneller auf und erhöhen die kommerziellen Kosten für eine Differenzierung durch echte klinische Unterstützung. In diesem Umfeld werden Marken, die Arztbeziehungen aufbauen, Formulierungen validieren und differenzierte Wirkstoffplattformen schützen, ihren Vorteil im Markt für medizinische Hautpflege voraussichtlich ausbauen.

Wichtigste Erkenntnisse des Berichts

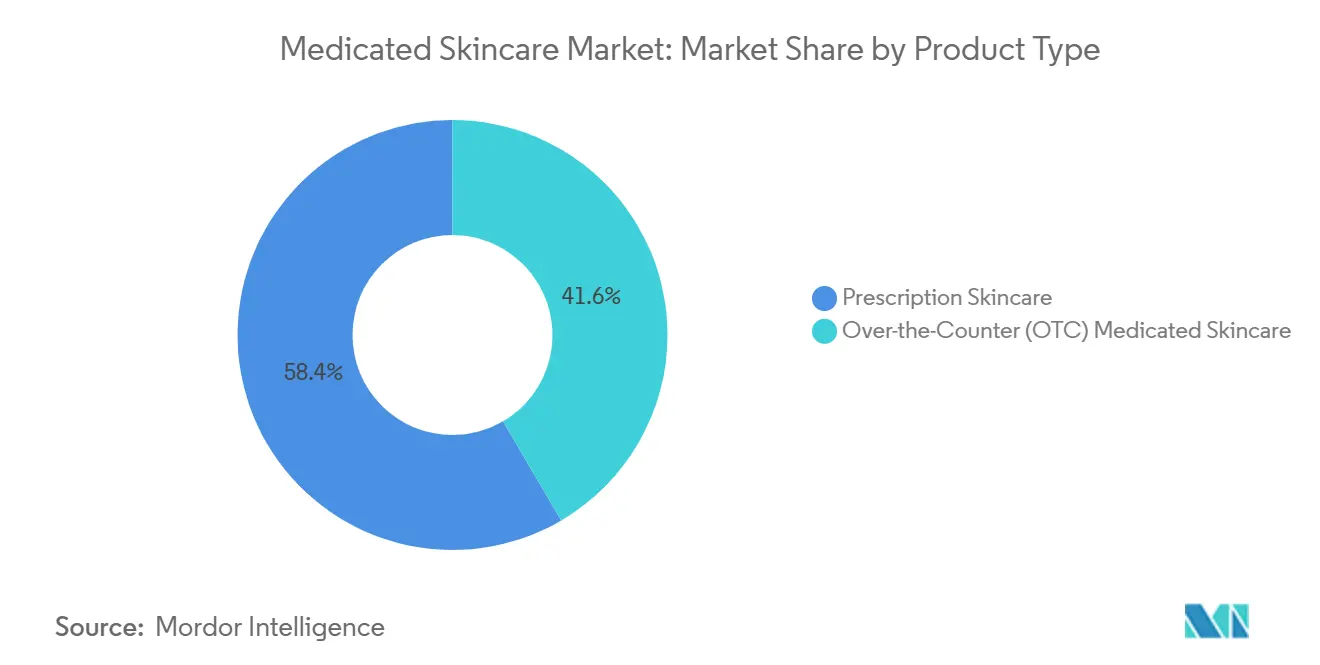

- Nach Produkttyp hielt verschreibungspflichtige Hautpflege im Jahr 2025 einen Marktanteil von 58,4 % am Markt für medizinische Hautpflege, während OTC-medizinische Hautpflege bis 2031 voraussichtlich mit einer CAGR von 12,3 % wachsen wird.

- Nach Hauterkrankung entfiel auf Akne im Jahr 2025 ein Anteil von 36,2 % an der Marktgröße für medizinische Hautpflege, während Rosazea bis 2031 voraussichtlich mit einer CAGR von 11,9 % expandieren wird.

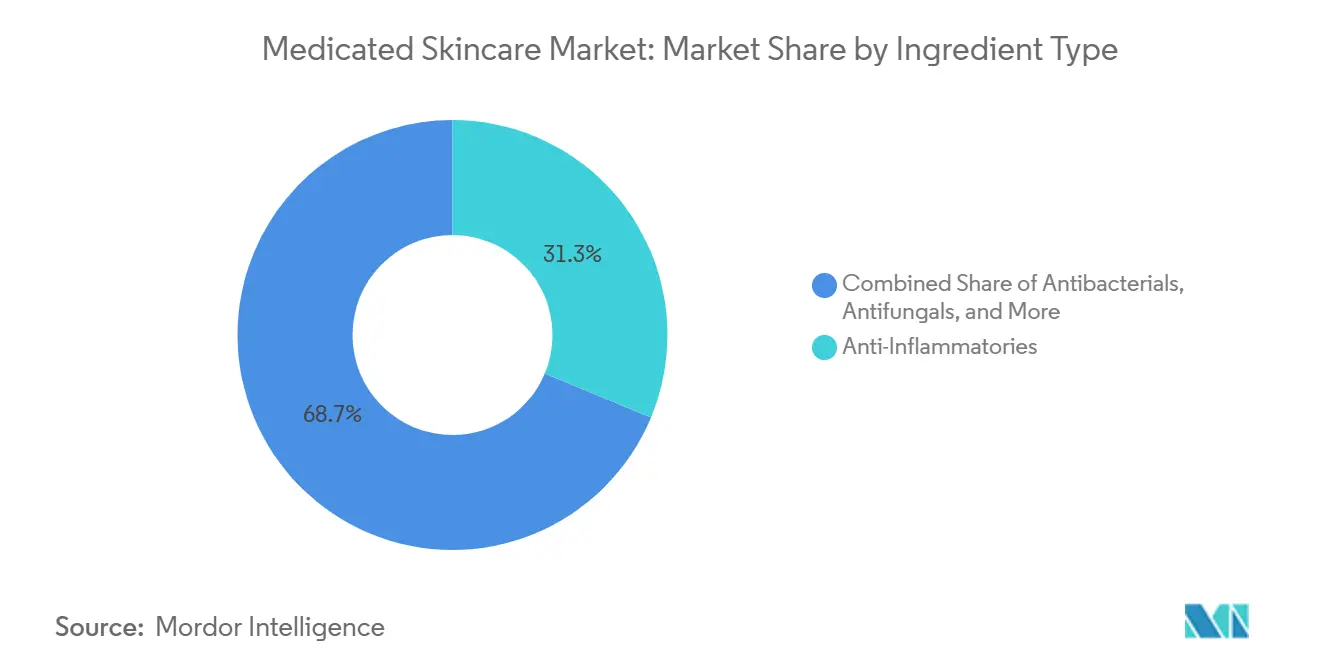

- Nach Inhaltsstofftyp führten Entzündungshemmer im Jahr 2025 mit einem Umsatzanteil von 31,3 %, während Antibakterielles bis 2031 voraussichtlich mit einer CAGR von 11,6 % zulegen wird.

- Nach Anwendung erfassten Cremes im Jahr 2025 einen Umsatzanteil von 38,4 %, während Gele bis 2031 voraussichtlich mit einer CAGR von 12,2 % wachsen werden.

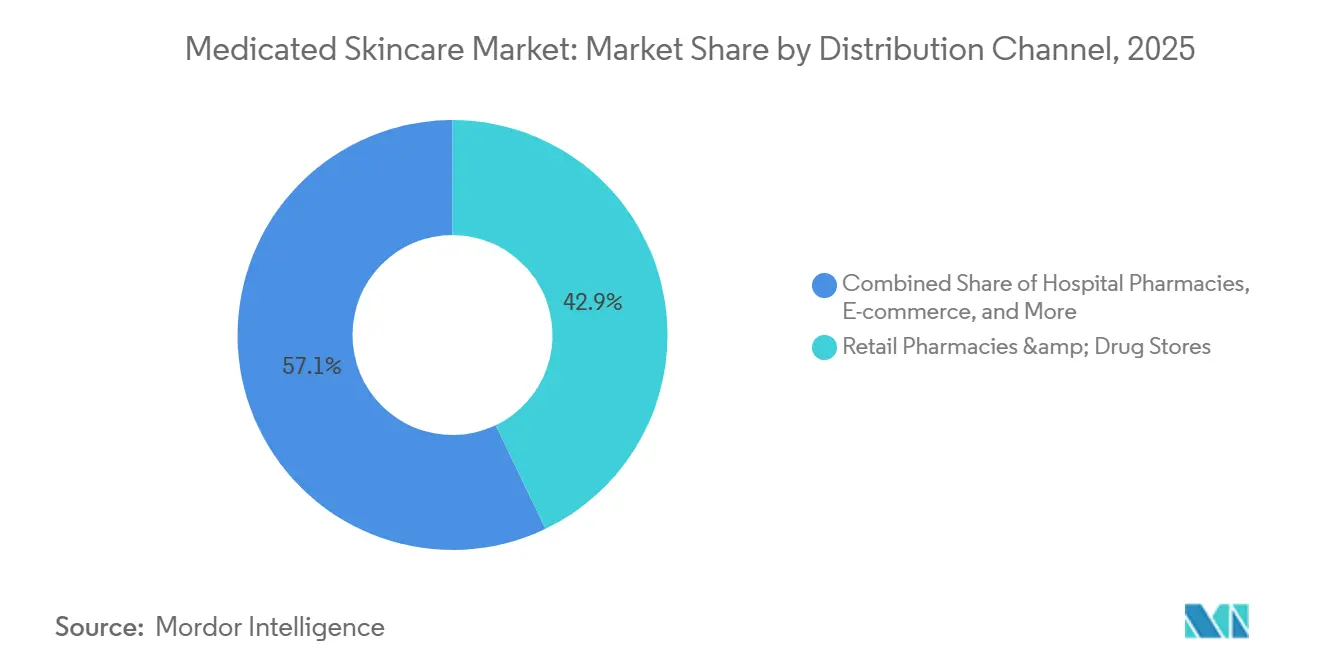

- Nach Vertriebskanal hielten Einzelhandelsapotheken und Drogerien im Jahr 2025 einen Umsatzanteil von 42,9 %, während E-Commerce bis 2031 voraussichtlich mit einer CAGR von 12,4 % expandieren wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,8 % am Markt für medizinische Hautpflege, während Asien-Pazifik bis 2031 voraussichtlich die höchste CAGR von 12,0 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Hautpflege

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Präferenz für von Dermatologen empfohlene Hautpflegeroutinen | +1.2% | Global, mit stärkster Nachfrage in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Höhere Diagnose und Selbstidentifikation von Akne, Ekzem und Rosazea | +1.0% | Global, besonders ausgeprägt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung wissenschaftlich geführter Dermatokosmetika in Massen- und Prestigekanälen | +1.1% | Nordamerika, Europa und Südkorea | Mittelfristig (2–4 Jahre) |

| Schnellere E-Commerce-Konversion für problemlösende Hautpflege | +0.9% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung duftstofffreier Formulierungen für empfindliche Haut in der täglichen Pflege | +0.8% | Global, mit früher Konzentration in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von Teledermatologie mit verschreibungspflichtiger Hautpflege | +0.7% | Nordamerika, Deutschland und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für von Dermatologen empfohlene Hautpflegeroutinen

Das Verbrauchervertrauen im Markt für medizinische Hautpflege stützt sich nun stärker auf die Validierung durch Ärzte als auf breites Beauty-Branding. Dieser Wandel wird durch das Ausmaß des Behandlungsbedarfs bei Akne verstärkt, da Akne jährlich bis zu 50 Millionen Amerikaner betrifft und Akne bei erwachsenen Frauen ein anhaltendes Problem bleibt.[1]American Academy of Dermatology, „Hauterkrankungen in Zahlen”, American Academy of Dermatology, aad.org Wenn die Produktwahl in Kliniken und Apothekergesprächen getroffen wird, werden Verbraucher in der Regel weniger preissensibel und loyaler gegenüber bekannten therapeutischen Marken. Galderma stärkt dieses Muster im Jahr 2026 mit den Cetaphil AM/PM Antioxidant Serums, von denen das Unternehmen angibt, dass sie in Labortests eine 2-fach höhere antioxidative Wirksamkeit als Vitamin C und eine 2-fach schnellere nächtliche Hautbarrierreparatur liefern. Der Markt für medizinische Hautpflege belohnt daher Marken, die klinische Akzeptanz in breites Einzelhandelsvertrauen umwandeln können, ohne die medizinische Grundlage ihrer Behauptungen zu schwächen.

Höhere Diagnose und Selbstidentifikation von Akne, Ekzem und Rosazea

Der Markt für medizinische Hautpflege profitiert von einem größeren Pool an Verbrauchern, die Symptome früher erkennen und früher mit der Behandlung beginnen. Ekzem betrifft fast 1 von 10 Amerikanern aller Altersgruppen und bis zu 1 von 5 Kindern unter 18 Jahren, was die selbstgesteuerte Suchanfragenaktivität zwischen formellen Arztbesuchen hoch hält. Die Verbraucheraufklärung rund um Akne, Ekzem und Rosazea ist nicht mehr auf Arztpraxen beschränkt, da Menschen digitale Inhalte oft erreichen, bevor sie eine Klinik aufsuchen. Dieser Wandel ist bedeutsam, weil der erste Kauf nun häufig mit einem zugänglichen Produkt beginnt und nicht mit einem Rezept, insbesondere bei milden oder neu erkannten Fällen. Marken, die Symptome klar erklären und Ergebnisse dann durch medizinische Rahmung validieren, sind besser positioniert, um frühe Kundenloyalität im Markt für medizinische Hautpflege zu gewinnen.

Premiumisierung wissenschaftlich geführter Dermatokosmetika in Massen- und Prestigekanälen

Die Premiumnachfrage im Markt für medizinische Hautpflege wird weniger durch Markenerbe und mehr durch Nachweise zu Wirkstoffen, Abgabesystemen und Verträglichkeitsbehauptungen geprägt. Beiersdorf nutzte diesen Ansatz, indem das Unternehmen zunächst EPICELLINE unter Eucerin einführte und dann dieselbe Technologie 2025 in das NIVEA Cellular Epigenetics Rejuvenating Serum in 30 Ländern überführte.[2]Beiersdorf AG, „Beiersdorf bringt epigenetische Innovation in den Massenmarkt: NIVEA Serum mit EPICELLINE®”, Beiersdorf, beiersdorf.com Dieser Ansatz ermöglicht es einem Unternehmen, Premium-Autorität zu verteidigen und gleichzeitig den Zugang durch eine größere Verbraucherbasis zu erweitern. Er erhöht auch die Erwartungen an Wettbewerber, da Käufer Behauptungen rund um Reparatur, Beruhigung und Verträglichkeit zunehmend als technische Aussagen und nicht als einfache Marketingsprache lesen. Infolgedessen gibt der Markt für medizinische Hautpflege Marken mehr Wert, die einen validierten Wirkstoff über Preissegmente hinweg einsetzen können, ohne die Glaubwürdigkeit zu verwässern.

Schnellere E-Commerce-Konversion für problemlösende Hautpflege

Die Online-Konversion wird im Markt für medizinische Hautpflege effizienter, da Verbraucher häufig nach Erkrankung, Inhaltsstoff oder Symptom suchen und nicht nur nach Marke. Dieses Suchverhalten begünstigt Produkte mit klarer Problem-Lösungs-Positionierung und Inhaltsstoffen, die auf den ersten Blick leicht verständlich sind. Digitale Kanäle verkürzen auch die Zeit zwischen Aufklärung und Kauf, was besonders wichtig für Akne-, Rötungs- und Hautbarrierreparaturbedürfnisse ist, die Verbraucher schnell angehen möchten. Derselbe Wandel verstärkt den Wettbewerb, da Eigenmarken und günstigere Nachahmungsprodukte neben Markenprodukten in derselben Suchanfrage erscheinen. Marken, die transparente Behauptungen mit erkennbarer klinischer Unterstützung verbinden, können ihre Preisgestaltung eher verteidigen, wenn der Markt für medizinische Hautpflege sich weiter ins Digitale verlagert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck auf die Produktglaubwürdigkeit durch schwache klinische Differenzierung | -0.8% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiko der Inhaltsstoffsensibilisierung und Verträglichkeit in Segmenten mit chronischer Anwendung | -0.6% | Global, konzentriert auf chronisch anwendende Kohorten bei Ekzem und Psoriasis | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität rund um therapeutische Behauptungen und OTC-Positionierung | -0.7% | Nordamerika und Europa, mit sekundärer Exposition in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kanalmargenkompression durch Eigenmarken und Preistransparenz auf Marktplätzen | -0.5% | Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck auf die Produktglaubwürdigkeit durch schwache klinische Differenzierung

Der Markt für medizinische Hautpflege steht unter zunehmendem Druck, echte Differenzierung nachzuweisen, da klinische Sprache nun sowohl bei Premium- als auch bei Massenmarken verwendet wird. Begriffe wie „dermatologisch getestet” oder „klinisch erprobt” schaffen allein keine ausreichende Abgrenzung mehr, wenn Käufer viele ähnliche Behauptungen in wenigen Minuten vergleichen können. Große Akteure mit Publikationsprogrammen, patentgeschützten Wirkstoffen und größeren Testbudgets können diese Glaubwürdigkeitslücke schneller ausweiten als kleinere Wettbewerber. Das bringt mittelständische Marken in eine schwierige Lage, da sie sowohl Preiswettbewerb von unten als auch Evidenzwettbewerb von oben ausgesetzt sind. Im Markt für medizinische Hautpflege kann schwacher Nachweis die Konversion nun ebenso direkt begrenzen wie schwache Distribution.

Risiko der Inhaltsstoffsensibilisierung und Verträglichkeit in Segmenten mit chronischer Anwendung

Langfristige Verträglichkeit bleibt eine praktische Grenze im Markt für medizinische Hautpflege, da einige Verbraucher nicht dauerhaft auf demselben Wirkstoffregime bleiben können. Dieses Problem ist am deutlichsten in der Ekzem- und Psoriasispflege sichtbar, wo eine längere topische Anwendung Reizungen, Sensibilisierungen oder Routinemüdigkeit verursachen kann. Wenn ein Verbraucher das Vertrauen in ein Produkt verliert, beschränkt sich der Schaden nicht auf einen einzelnen Kauf, da die Marke auch das Vertrauen über eine längere Behandlungsbeziehung hinweg verlieren kann. Das macht Formulierungsverträglichkeit, stufenweise Anwendungsanleitungen und Patientenaufklärung zu zentralen Elementen der Kundenbindung in Kategorien mit chronischer Anwendung. Marken, die das Verträglichkeitsrisiko nicht sorgfältig managen, könnten im Markt für medizinische Hautpflege eine geringere Wiederkaufrate verzeichnen, als ihre Positionierung im Bereich chronischer Pflege vermuten lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verschreibungspflichtige Kanäle sichern das Volumen, während OTC beschleunigt

Verschreibungspflichtige Hautpflege hielt im Jahr 2025 einen Marktanteil von 58,4 % am Markt für medizinische Hautpflege, was zeigt, wie viel Volumen noch von der klinisch geleiteten Versorgung bei mittelschweren und schweren Erkrankungen abhängt. Ihre Größe wird durch Überweisungsnetzwerke, Erstattungssysteme und Verschreibergewohnheiten gestützt, die Patienten über längere Zeiträume in formaleren Behandlungspfaden halten. Diese Struktur gibt dem Segment eine dauerhafte Basis, insbesondere bei Akne, Psoriasis und Rosazea, wo die ärztliche Aufsicht für die Therapiewahl und Produktrotation wichtig bleibt. Gleichzeitig verlangsamt die Notwendigkeit eines Klinikbesuchs die Neukundengewinnung und macht die Kapazität der Leistungserbringer in mehreren Ländern zu einer echten Wachstumsgrenze.

OTC-medizinische Hautpflege wird bis 2031 voraussichtlich mit einer CAGR von 12,3 % wachsen und ist damit die am schnellsten wachsende Seite dieser Produktaufteilung. Einfachere Selbstauswahl, bessere Inhaltsstoffkenntnisse und wachsende Akzeptanz therapeutischer täglicher Pflegeroutinen ziehen mehr Verbraucher zu zugänglichen Formaten, die zwischen oder außerhalb von Klinikbesuchen passen können. Die strategische Balance begünstigt nun Unternehmen, die auf beiden Seiten agieren können, da verschreibungspflichtige Glaubwürdigkeit das OTC-Vertrauen stärken kann. Gleichzeitig kann die OTC-Reichweite die Bekanntheit bei jüngeren Nutzergruppen ausweiten. Für Marken mit einem einzigen Kanal ist die schwierigere Aufgabe, Autorität aufzubauen, ohne den Arzt-Halo, den verschreibungspflichtige Portfolios in den Markt für medizinische Hautpflege einbringen.

Nach Hauterkrankung: Akne sichert das Volumen, während Rosazea schneller expandiert

Akne entfiel im Jahr 2025 auf einen Anteil von 36,2 % an der Marktgröße für medizinische Hautpflege, was ihre unübertroffene Breite bei jugendlichen und erwachsenen Nutzern widerspiegelt. Die Erkrankung bleibt kommerziell zentral, da mindestens leichte Akne rund 85 % der Menschen im Alter von 12 bis 24 Jahren betrifft, was die Produktrelevanz auch vor Berücksichtigung schwererer Fälle breit hält. Eine Studie aus dem Jahr 2025 in den Archives of Dermatological Research stellte fest, dass sich die Akne-Verschreibungspraxis von oralen Antibiotika weg und mehr hin zu antiandrogenen Mitteln und topischer Kombinationstherapie bewegt, was weitere Innovationen rund um topische Regime unterstützt.[3]„Verschreibungsmuster für die Behandlung von Acne vulgaris: Eine retrospektive Diagrammüberprüfung in einem städtischen öffentlichen und privaten Krankenhaus”, Archives of Dermatological Research, Springer Nature, link.springer.com Ekzem und Psoriasis fügen eine andere Art von Wert hinzu, da sie mehr von laufendem Management und wiederholter Produktanwendung abhängen als von kurzen Behandlungsschüben.

Rosazea wird bis 2031 voraussichtlich mit einer CAGR von 11,9 % wachsen, dem stärksten Tempo unter den Erkrankungsgruppen im Markt für medizinische Hautpflege. Ein größerer diagnostizierter Pool, expandierende nicht-antibiotische Behandlungspipelines und mehr Teledermatologie-Zugang machen die Kategorie sichtbarer und attraktiver für Markenanbieter. Hyperpigmentierung und andere Dyspigmentierungserkrankungen ziehen ebenfalls größere Aufmerksamkeit auf sich, insbesondere dort, wo Verbraucher medizinische Formate wünschen, die sich dennoch kosmetisch verfeinert anfühlen und sich leicht in tägliche Routinen integrieren lassen. Diese wachsende klinisch-kosmetische Überschneidung schafft Chancen, erhöht aber auch den Standard für sorgfältige Behauptungssprache, wenn Marken sich einer therapeutischen Positionierung nähern.

Nach Inhaltsstofftyp: Entzündungshemmende Plattformen führen, während Antibakterielles an Tempo gewinnt

Entzündungshemmer hielten im Jahr 2025 einen Anteil von 31,3 % am Markt für medizinische Hautpflege, da sie bei Akne, Ekzem, Psoriasis und Rosazea mit einer breiten therapeutischen Rolle passen. Ihre Führungsposition ergibt sich auch aus der Plattformflexibilität, da dieselbe Logik der Entzündungskontrolle mehrere Erkrankungsgeschichten innerhalb einer Entwicklungsbasis und über mehrere Preissegmente hinweg unterstützen kann. Upstream-Innovationen gehen über klassische Kategorien hinaus, wobei BASF 2025 Ameriflor™ Calm als klinisch unterstützten botanischen Wirkstoff gegen Rötungen und transepidermalen Wasserverlust bei empfindlicher Haut einführte. Beiersdorf zeigte auch, wie neuartige Wirkstoffe über Preissegmente skaliert werden können, als das Unternehmen EPICELLINE® 2025 von Eucerin in NIVEA überführte.

Antibakterielles wird bis 2031 voraussichtlich mit einer CAGR von 11,6 % expandieren und hat damit die schnellste Aussicht innerhalb der Inhaltsstofftypen. Ein Teil dieses Wachstums resultiert aus dem Wandel in der Akneversorgung hin zu topischen Kombinationen und weg von einer stärkeren Abhängigkeit von oralen Antibiotika, was mehr Raum für lokalisierte Regime schafft, die mit Stewardship-Bedenken übereinstimmen. Mit verbesserter topischer Abgabe können diese Produkte Wirksamkeitsbedürfnisse erfüllen und dabei näher an der Verbraucherpräferenz für gezielte Behandlung mit geringerer systemischer Belastung bleiben. Antimykotika und andere spezialisierte Inhaltsstoffgruppen bleiben kleiner, behalten aber eine stetige Rolle bei wiederkehrenden Erkrankungen, bei denen gezielte Behandlung wichtiger ist als breite Attraktivität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Cremes halten die Basis, während Gele an Verbraucherpräferenz gewinnen

Cremes repräsentierten im Jahr 2025 38,4 % des Marktes für medizinische Hautpflege und behielten die führende Position unter den Abgabeformaten. Sie bleiben die Standardwahl in vielen arztgeführten Routinen, da sie Barrierreparatur, Emollientienabgabe und Patientenkomfort bei trockenen oder entzündeten Erkrankungen unterstützen, die regelmäßige Anwendung erfordern. Ihre Position wird durch Arzneimittellisten, Krankenhausprotokolle und Musterungspraktiken gestärkt, die seit langem crembasierte Behandlungen bevorzugen, insbesondere in verschreibungspflichtigen Umgebungen. Salben und Lotionen bedienen weiterhin spezifischere Bedürfnisse, einschließlich starker Okklusion bei schwerer Trockenheit und einfacherer Verteilung über größere Körperbereiche.

Gele werden bis 2031 voraussichtlich mit einer CAGR von 12,2 % wachsen, was sie zum am schnellsten wachsenden Anwendungsformat im Markt für medizinische Hautpflege macht. Ihre Attraktivität ist am stärksten bei Akne und Rosazea, wo leichteres Gefühl, schnellere Absorption und minimale Rückstände besser in tägliche Routinen passen und die Zurückhaltung bei häufiger Anwendung verringern. Galdermas Cetaphil Antioxidant Serum System aus dem Jahr 2026 spiegelt diese Richtung wider, da es eine Positionierung für empfindliche Haut mit einer leichteren Abgabeerfahrung und starken Barrierreparaturbehauptungen verbindet. Da mehr Wirkstoffe in leichteren Systemen stabil werden, werden Gele und serumähnliche Texturen im Prognosezeitraum voraussichtlich Anteile von schwereren Formaten übernehmen.

Nach Vertriebskanal: Apothekenstärke bleibt bestehen, während das Digitale an Tempo gewinnt

Einzelhandelsapotheken und Drogerien hielten im Jahr 2025 42,9 % des Marktes für medizinische Hautpflege und zeigen, dass klinische Nähe am Kaufort noch immer wichtig ist. Der Kanal profitiert von Apothekerberatung, vertrauenswürdigen Ladenumgebungen und einfachem Vergleich mit benachbarten therapeutischen Kategorien, die Hautbehandlungsentscheidungen glaubwürdiger erscheinen lassen. Er ist besonders wichtig für Verbraucher, die Sicherheit suchen, bevor sie ein Produkt für Akne, Ekzem, Rötungen oder Empfindlichkeit wählen, auch wenn das Produkt selbst kein Rezept erfordert. Krankenhaus- und Fachapotheken bleiben für akutere verschreibungspflichtige Bedürfnisse wichtig, während breitere Einzelhandelsformate OTC-Produkten mit geringerer Akuität helfen, Skalierung zu erreichen.

E-Commerce wird bis 2031 voraussichtlich mit einer CAGR von 12,4 % wachsen und ist damit der am schnellsten wachsende Kanal im Markt für medizinische Hautpflege. Online-Shopping verändert die Customer Journey, da Inhalte, Bewertungen und symptomgeführte Suche einen Großteil der Entdeckungsrolle ersetzen können, die früher von physischen Regalen und Empfehlungen im Geschäft übernommen wurde. Das erweitert die Markenreichweite, insbesondere bei jüngeren Nutzern, entfernt aber auch einen Teil der Beratungsunterstützung, die dazu beigetragen hat, Premium-Preisgestaltung in Apothekenumgebungen aufrechtzuerhalten. Der Kanalvorteil wird bei Marken bleiben, die therapeutische Behauptungen leicht verständlich machen können, ohne die Glaubwürdigkeit zu verlieren, die der Markt für medizinische Hautpflege von evidenzbasierter Pflege noch immer erwartet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 39,8 % am Markt für medizinische Hautpflege und war damit der größte regionale Beitragszahler. Die Region profitiert von dichtem Apothekenzugang, hohen Dermatologenbesuchsraten und einer Verbraucherbasis, die bereits mit therapeutischer Hautpflegesprache und klinisch gerahmter Produktauswahl vertraut ist. Die Nachfrage wird auch durch die Prävalenz häufiger Erkrankungen gestützt, wobei Akne jährlich bis zu 50 Millionen Amerikaner betrifft und Ekzem fast 1 von 10 Menschen aller Altersgruppen betrifft. Die Region ist daher sowohl für verschreibungspflichtige Pflege als auch für fortgeschrittene OTC-Formate gut geeignet, die auf Verbrauchervertrauen statt auf Impulskäufen beruhen. Im Markt für medizinische Hautpflege setzt Nordamerika weiterhin den Ton für evidenzbasierte Positionierung und Produktstandards für empfindliche Haut.

Europa blieb im Jahr 2025 ein wichtiger Teil des Marktes für medizinische Hautpflege, wobei Frankreich und Deutschland die regionale Nachfrage ankerten. Deutschland wurde im Jahr 2025 auf 2,9 Milliarden USD geschätzt, während Frankreich weiterhin von einem apothekengeführten Dermatokosmetikmodell profitiert, das der Apothekerberatung eine starke Rolle bei milden und mittelschweren Hautproblemen gibt. In der gesamten Region passen Marken mit duftstoffminimierter und auf empfindliche Haut ausgerichteter Positionierung gut zu strengeren Produkterwartungen und einem reifen Verbraucherbewusstsein. Perrigos Verkauf von ACO, Biodermal, Emolium und Iwostin an Karo Healthcare im Jahr 2026 deutet auch auf eine anhaltende Portfolioumgestaltung in der europäischen Dermatokosmetik hin.[4]Perrigo Company plc, „Perrigo schließt Veräußerung des Dermatokosmetikgeschäfts ab”, Perrigo Investor Relations, perrigo.com

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 12,0 % wachsen, dem schnellsten Tempo aller regionalen Segmente im Markt für medizinische Hautpflege. Die Region wird durch urbane Hautstressproblemen, eine stärkere digitale Gesundheitsinfrastruktur und die Bereitschaft der Verbraucher angetrieben, erkrankungsgeführte Produkte online zu kaufen, mit weniger Abhängigkeit von der traditionellen Einzelhandelsentdeckung. Japan fügt durch seine Quasi-Arzneimittelstruktur regulatorische Glaubwürdigkeit hinzu, und Beiersdorf trat Ende 2025 mit Eucerin in diesen Markt ein, mit lokal abgestimmtem Produktdesign und Inhaltsstoffpositionierung.

Wettbewerbslandschaft

Der Markt für medizinische Hautpflege ist mäßig konzentriert und wird von integrierten Akteuren wie Galderma, L'Oréal, Beiersdorf, AbbVie und Pierre Fabre angeführt. Diese Unternehmen konkurrieren in verschreibungspflichtigen, OTC-, Apotheken- und professionellen Kanälen, was ihnen mehr Möglichkeiten gibt, Vertrauen in Wiederkäufe umzuwandeln, und mehr Flexibilität, wenn ein Kanal nachlässt. Ihr Hauptvorteil liegt nicht nur in der Größe, sondern in der Fähigkeit, Forschung, Arztaufklärung, Einzelhändlerbeziehungen und Verbraucherbranding in einem System zu verbinden. Das macht es für kleinere Neueinsteiger schwieriger, Premium-Preisgestaltung zu verteidigen, es sei denn, sie bringen einen klar differenzierten Wirkstoff, einen engen Spezialfokus oder ungewöhnlich starke Unterstützung durch Praktiker mit. Im Markt für medizinische Hautpflege fungiert klinische Glaubwürdigkeit nun als wichtigste Eintrittsbarriere und nicht mehr als bloße Regalplatzierung.

Galderma stärkt seine Position im Jahr 2026 durch den Launch des Cetaphil AM/PM Antioxidant Serums und nutzt laborgestützte Leistung und Botschaften für empfindliche Haut, um breitere Empfehlungen zu unterstützen. L'Oréal erweitert auch seine Reichweite mit einer geplanten Mehrheitsbeteiligung an Innovist in Indien, was sein Engagement in der schnell wachsenden klinischen und funktionalen Hautpflegenachfrage vertieft. Perrigos Dermatokosmetik-Veräußerung im Jahr 2026 zeigt, dass Unternehmen weiterhin Portfolios bereinigen und Kapital in Kategorien umverteilen, in denen sie eine stärkere strategische Passung sehen. Zusammen zeigen diese Schritte, dass Markengruppen Wachstum sowohl durch Innovationsplattformen als auch durch selektives Portfoliodesign im Markt für medizinische Hautpflege anstreben.

Die deutlichsten Chancen verbleiben in Rosazea, Hyperpigmentierung und digital ermöglichten Behandlungsökosystemen, wo die Differenzierung weniger festgelegt ist als in reifen Aknesegmenten und wo Diagnose-zu-Kauf-Pfade noch im Wandel sind. Asien-Pazifik und Lateinamerika bieten auch Raum für Herausforderermarken, die Textur, Preisgestaltung und Kommunikation schneller an lokale Präferenzen anpassen können als globale Platzhirsche mit breiterer Portfoliokomplexität. Teledermatologie-verknüpfte Modelle könnten besonders disruptiv werden, da sie Diagnose, Produktwahl und Nachfüllverhalten in einem Ablauf statt in mehreren getrennten Schritten verbinden. Gleichzeitig stehen mittelständische Marken unter dem größten Druck, da sie zwischen Premium-klinischer Autorität und Niedrigpreisalternativen sitzen, eine Lücke, die im Laufe der Zeit schwer zu verteidigen sein kann.

Marktführer im Bereich medizinische Hautpflege

AbbVie Inc.

Beiersdorf AG

Galderma SA

Johnson and Johnson

L'Oréal S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: FDA genehmigte AbbVies SKINVIVE zur Reduzierung von Halslinien. Allergan Aesthetics, Teil von AbbVie, erhielt die US-FDA-Zulassung für SKINVIVE by JUVÉDERM als erstes injizierbares Hyaluronsäurepräparat, das zur Reduzierung von Halsfalten und zur Verbesserung der Hautfeuchtigkeit am Hals zugelassen ist, was die genehmigte Anwendung über die Wangenglättung hinaus erweitert und AbbVies klinische Hautpflegepositionierung im Bereich der medizinischen Ästhetik verbreitert.

- Juni 2026: L'Oréal unterzeichnete eine Vereinbarung zum Erwerb einer Mehrheitsbeteiligung an Innovist, Indien. L'Oréal unterzeichnete eine Vereinbarung zum Erwerb einer Mehrheitsbeteiligung an Innovist, einem führenden indischen Haus für Körperpflegemarken, darunter Bare Anatomy, was eine strategische Expansion in Indiens schnell wachsendes klinisches und funktionales Hautpflegesegment markiert, wobei das Gründerteam als Minderheitsaktionäre verbleibt.

- Juni 2026: Eucerin lancierte im Juni 2026 die Radiant Tone Body Collection und erweiterte damit seine klinisch erprobte Technologie gegen dunkle Flecken und für Strahlkraft, die 2025 in seiner Gesichtspflege eingeführt wurde, erstmals auf die Körperpflege und verbreiterte seine adressierbare Basis im Bereich der auf Hyperpigmentierung ausgerichteten medizinischen Hautpflege.

- April 2026: LEO Pharma erwarb die Replay-Gentherapieplattform für 50 Millionen USD. LEO Pharma erwarb Replay, ein Gentherapieunternehmen, das auf seltene genetische Hauterkrankungen abzielt, darunter dystrophische Epidermolysis bullosa, für 50 Millionen USD im Voraus zuzüglich Meilensteinzahlungen und gestaffelter Lizenzgebühren, und fügte seiner Dermatologiepipeline einen hochkapazitiven HSV-Genabgabevektor hinzu.

- April 2026: Perrigo schloss die Veräußerung des Dermatokosmetikgeschäfts an Karo Healthcare ab. Perrigo veräußerte Marken wie ACO, Biodermal, Emolium und Iwostin, die im Jahr 2025 einen Nettoumsatz von rund 120 Millionen EUR erzielten, für bis zu 332,6 Millionen EUR an Karo Healthcare, einschließlich 305,6 Millionen EUR im Voraus, als Teil seines Drei-S-Plans zur Schärfung des Fokus auf Kernkategorien der Verbrauchergesundheit.

Globaler Berichtsumfang für den Markt für medizinische Hautpflege

Der Markt für medizinische Kosmetika umfasst kosmetische Produkte, die mit klinisch erprobten Wirkstoffen formuliert sind und therapeutische Vorteile bieten, während sie die Haut-, Haar- oder Mundgesundheit und das Erscheinungsbild verbessern. Diese Produkte sind darauf ausgelegt, leichte bis mittelschwere Erkrankungen wie Akne, Hyperpigmentierung, Schuppen, empfindliche Haut und trockene Haut zu behandeln, und entsprechen dabei den kosmetischen Vorschriften in ihren jeweiligen Märkten. Der Markt wird durch die zunehmende Verbraucherpräferenz für wissenschaftlich fundierte Körperpflegeprodukte, ein wachsendes Bewusstsein für präventive Hautpflege und eine steigende Nachfrage nach von Dermatologen empfohlenen Formulierungen angetrieben, die die Lücke zwischen konventioneller Kosmetik und pharmazeutischen Behandlungen schließen.

Der Markt für medizinische Hautpflege ist nach Produkttyp, Hauterkrankung, Inhaltsstofftyp, Formulierung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist er weiter unterteilt in verschreibungspflichtige Hautpflege und rezeptfreie (OTC) medizinische Hautpflege. Nach Hauterkrankung ist er segmentiert in Akne, Ekzem, Psoriasis, Rosazea, Hyperpigmentierung und weitere. Nach Inhaltsstofftyp ist der Markt segmentiert in Entzündungshemmer, Antibakterielles, Antimykotika, Antioxidantien und weitere. Nach Formulierung ist der Markt segmentiert in Cremes, Lotionen, Salben, Gele und weitere. Nach Vertriebskanal ist der Markt segmentiert in Krankenhausapotheken, Einzelhandelsapotheken und Drogerien, E-Commerce und weitere. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Verschreibungspflichtige Hautpflege |

| Rezeptfreie (OTC) medizinische Hautpflege |

| Akne |

| Ekzem |

| Psoriasis |

| Rosazea |

| Hyperpigmentierung |

| Weitere (Vitiligo, Melasma usw.) |

| Entzündungshemmer |

| Antibakterielles |

| Antimykotika |

| Antioxidantien |

| Weitere (Retinoide, Kortikosteroide usw.) |

| Cremes |

| Lotionen |

| Salben |

| Gele |

| Weitere (Seren, Schäume usw.) |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| E-Commerce |

| Weitere (Fachapotheken, Supermärkte und Verbrauchermärkte usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Verschreibungspflichtige Hautpflege | |

| Rezeptfreie (OTC) medizinische Hautpflege | ||

| Nach Hauterkrankung | Akne | |

| Ekzem | ||

| Psoriasis | ||

| Rosazea | ||

| Hyperpigmentierung | ||

| Weitere (Vitiligo, Melasma usw.) | ||

| Nach Inhaltsstofftyp | Entzündungshemmer | |

| Antibakterielles | ||

| Antimykotika | ||

| Antioxidantien | ||

| Weitere (Retinoide, Kortikosteroide usw.) | ||

| Nach Formulierung | Cremes | |

| Lotionen | ||

| Salben | ||

| Gele | ||

| Weitere (Seren, Schäume usw.) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| E-Commerce | ||

| Weitere (Fachapotheken, Supermärkte und Verbrauchermärkte usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird medizinische Hautpflege bis 2031 erreichen?

Der Markt für medizinische Hautpflege wird bis 2031 voraussichtlich 41,4 Milliarden USD erreichen, ausgehend von 25,3 Milliarden USD im Jahr 2026 bei einer CAGR von 7,4 % über den Zeitraum 2026 bis 2031.

Welche Produktkategorie führt heute beim Umsatz?

Verschreibungspflichtige Hautpflege führte im Jahr 2025 mit einem Anteil von 58,4 %, gestützt durch klinisch geleitete Versorgung, Erstattungsstrukturen und starke Kundenbindung bei mittelschweren und schweren Erkrankungen.

Welche Produktkategorie wächst bis 2031 am schnellsten?

OTC-medizinische Hautpflege wird voraussichtlich am schnellsten mit einer CAGR von 12,3 % wachsen, begünstigt durch einfachere Selbstauswahl und stärkere Verbraucherakzeptanz therapeutischer täglicher Pflegeroutinen.

Welches Hautproblem schafft die größte Umsatzbasis?

Akne blieb im Jahr 2025 das größte Erkrankungssegment mit einem Anteil von 36,2 %, gestützt durch breite Prävalenz und anhaltende Entwicklung hin zur topischen Kombinationstherapie.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich die schnellste regionale Expansion mit einer CAGR von 12,0 % bis 2031 verzeichnen, gestützt durch das Wachstum der digitalen Gesundheit, Online-Konversion und steigende erkrankungsgeführte Nachfrage.

Warum sind Einzelhandelsapotheken noch wichtig, wenn E-Commerce schnell expandiert?

Einzelhandelsapotheken und Drogerien hielten im Jahr 2025 noch immer einen Anteil von 42,9 %, da Apothekerberatung und ein klinisch vertrauenswürdiges Einzelhandelsumfeld für therapeutische Hautpflegeentscheidungen weiterhin wichtig sind.

Seite zuletzt aktualisiert am: