Tomato Powder Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.71 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

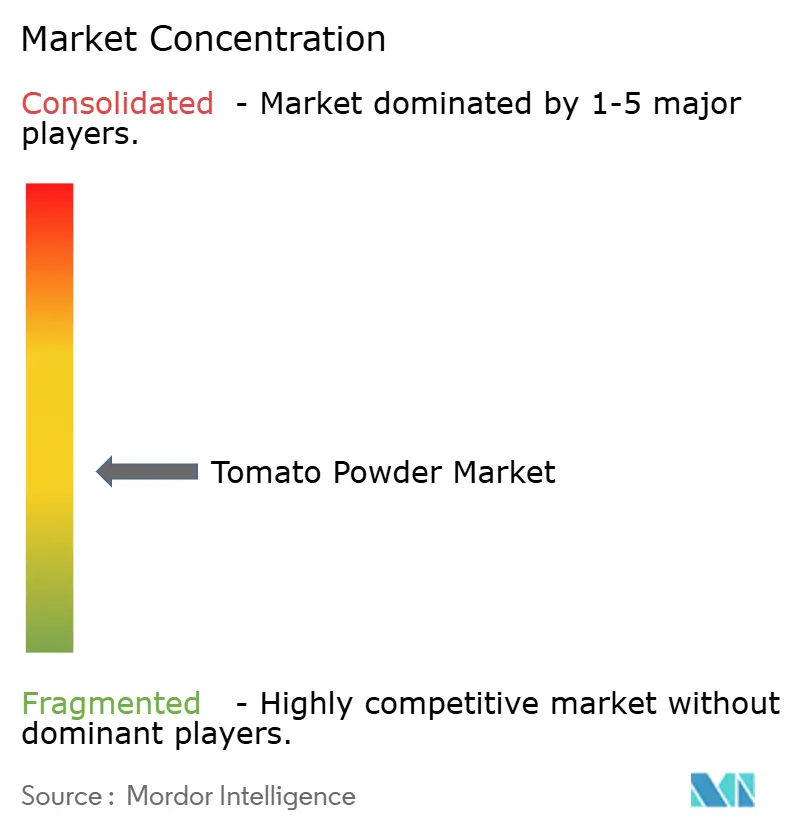

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tomato Powder Marktanalyse von Mordor Intelligence

Die Tomato Powder Marktgröße wird voraussichtlich von 1,61 Mrd. USD im Jahr 2025 auf 1,71 Mrd. USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,02 % über den Zeitraum 2026–2031 2,29 Mrd. USD erreichen. Dieses Wachstum wird in erster Linie durch den umfangreichen Einsatz in verarbeiteten Lebensmitteln wie Suppen, Saucen, Gewürzen und Fertiggerichten angetrieben. Darüber hinaus machen die längere Haltbarkeit und die einfachere Lagerung im Vergleich zu frischen Tomaten es sowohl für Hersteller als auch für Verbraucher zur bevorzugten Wahl. Lebensmittelhersteller integrieren Tomato Powder zunehmend als natürliches Aroma- und Färbemittel, was mit Clean-Label-Trends übereinstimmt. Darüber hinaus tragen das Wachstum der Gastronomiebranche und die Expansion des Sektors für verpackte Lebensmittel zu einem höheren Verbrauchsniveau bei. Schwellenmärkte spielen ebenfalls eine Schlüsselrolle, angetrieben durch Urbanisierung und steigende verfügbare Einkommen. Insgesamt wird erwartet, dass der Markt ein anhaltendes Wachstum verzeichnet, unterstützt durch Produktinnovationen und sich erweiternde Anwendungsbereiche.

Wichtigste Erkenntnisse des Berichts

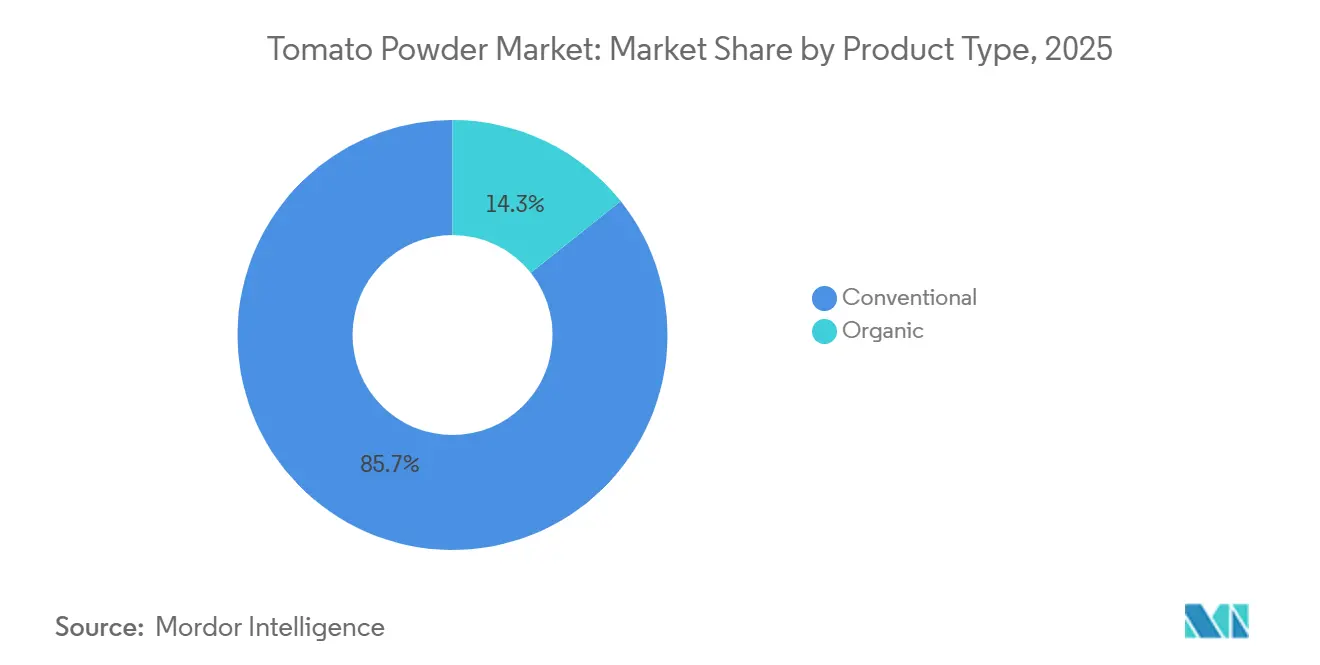

- Nach Produkttyp führte konventionelles Pulver mit einem Tomato Powder Marktanteil von 85,71 % im Jahr 2025; das Bio-Segment entwickelt sich bis 2031 mit einem CAGR von 8,46 %.

- Nach Verfahrenstechnologie erfasste Sprühtrocknung 69,97 % des Tomato Powder Marktanteils im Jahr 2025, während Gefriertrocknung bis 2031 voraussichtlich mit einem CAGR von 7,21 % expandieren wird.

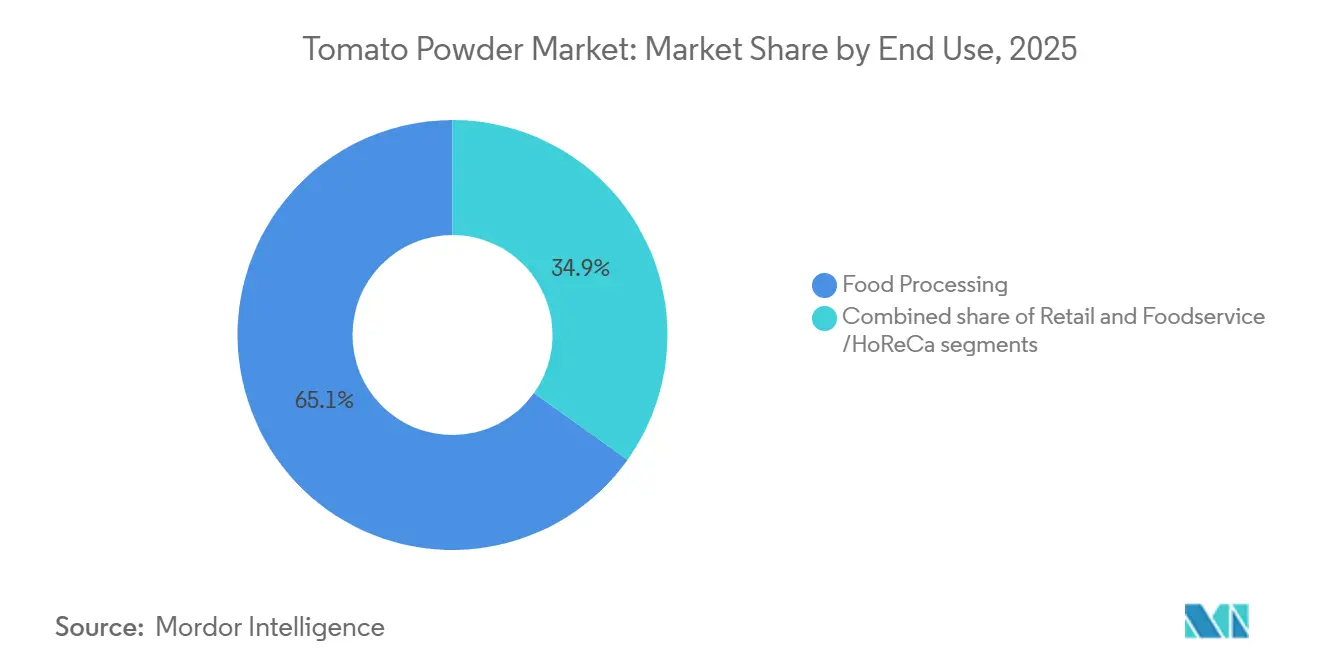

- Nach Endverwendung hielt die Lebensmittelverarbeitung 65,13 % der Tomato Powder Marktgröße im Jahr 2025, und das Einzelhandelssegment expandiert mit einem CAGR von 7,22 % über 2026–2031.

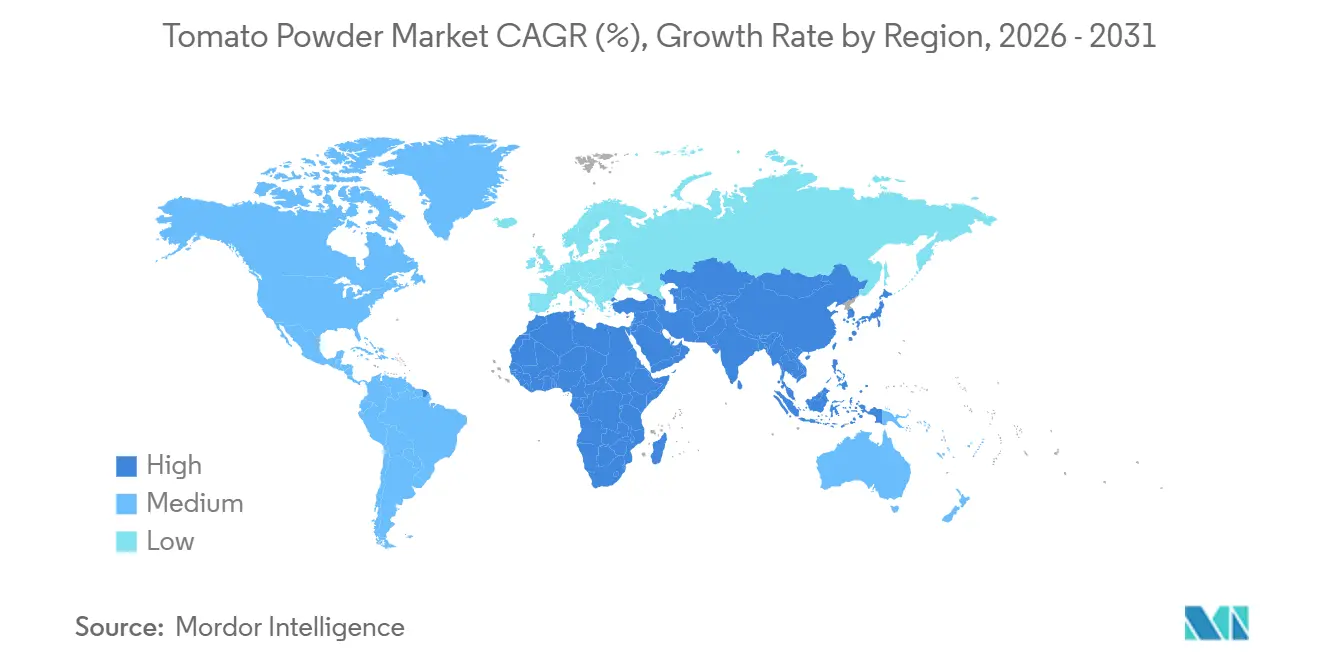

- Nach Geografie befehligte Europa 35,65 % der Tomato Powder Marktgröße im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 mit einem CAGR von 7,31 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tomato Powder Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und natürlichen Lebensmittelzutaten | +1.2% | Global, mit früher Konzentration in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmender Konsum von Fertiggerichten und Convenience-Lebensmitteln | +1.5% | Global, angeführt von städtischen Zentren im Asien-Pazifik-Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Trocknungs- und Dehydrierungsverfahren | +0.8% | Nordamerika, Europa und fortgeschrittene Asien-Pazifik-Einrichtungen (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach lagerstabilen und langlebigen Lebensmittelzutaten | +1.0% | Global, mit beschleunigter Einführung im Nahen Osten, Afrika und Regionen mit Ernährungsunsicherheit | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Lebensmittelabfallreduzierung und effizienten Zutatenverbrauch | +0.7% | Nordamerika und Europa; aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Expansion der Lebensmittelverarbeitungsindustrie | +1.3% | Naher Osten und Afrika, Kernregion Asien-Pazifik, Ausweitung auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und natürlichen Lebensmittelzutaten

Die steigende Nachfrage nach Clean-Label- und natürlichen Lebensmittelzutaten ist ein wesentlicher Faktor, der das Wachstum des Tomato Powder Marktes weltweit antreibt. Verbraucher suchen zunehmend nach Produkten mit einfachen, transparenten Zutatenlisten, frei von künstlichen Zusatzstoffen, Konservierungsmitteln und synthetischen Farben, was Tomato Powder als günstige natürliche Alternative positioniert. Aus dehydrierten Tomaten gewonnen, bietet es eine Clean-Label-Lösung für Aromatisierung, Färbung und Nährwertanreicherung in verschiedenen Lebensmittelanwendungen. Dieser Wandel ist besonders bei verarbeiteten und Convenience-Lebensmitteln erkennbar, wo Hersteller Produkte neu formulieren, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Laut einer Studie des CBI-Ministeriums für Auswärtige Angelegenheiten werden Clean-Label-Produkte voraussichtlich mehr als 70 % der Produktportfolios in den Jahren 2025 und 2026 ausmachen, gegenüber 52 % im Jahr 2021, was den raschen Übergang zu natürlichen Zutaten unterstreicht[1]Quelle: CBI-Ministerium für Auswärtige Angelegenheiten, "Welche Trends bieten Chancen", cbi.eu. Laut dem Kerry Nutrition Report 2025 bevorzugten 50 % der brasilianischen Verbraucher natürliche Zutaten[2]Quelle: Kerry, "Nachhaltige Ernährung in Lateinamerika: Verbrauchereinblicke aus Mexiko und Brasilien", kerry.com. Diese wachsende Präferenz ermutigt Lebensmittelproduzenten, künstliche tomatenbasierte Zusatzstoffe durch Pulverformen zu ersetzen. Infolgedessen gewinnt Tomato Powder als vielseitige, lagerstabile und etikettfreundliche Zutat auf globalen Märkten an Bedeutung.

Zunehmender Konsum von Fertiggerichten und Convenience-Lebensmitteln

Die wachsende Nachfrage nach Fertiggerichten und Convenience-Lebensmitteln trägt erheblich zur Expansion des Tomato Powder Marktes bei. Da ein hektischer Lebensstil und zunehmende Urbanisierung den Bedarf an schnellen und einfachen Mahlzeitenlösungen antreiben, verlassen sich Verbraucher stärker auf verpackte und Instant-Lebensmitteloptionen. Tomato Powder wird in diesen Produkten aufgrund seiner langen Haltbarkeit, einfachen Handhabung und der Fähigkeit, sich schnell zu rekonstituieren und dabei Geschmack und Farbe zu erhalten, weit verbreitet eingesetzt. Es wird häufig in Instantsuppen, Saucen, Snackgewürzen und Fertiggerichten verwendet und verbessert sowohl den Geschmack als auch die optische Attraktivität. Darüber hinaus bevorzugen Hersteller Tomato Powder, da es die Lagerung und den Transport im Vergleich zu frischen Tomaten vereinfacht und die Gesamtbetriebskosten senkt. Die steigende Beliebtheit von Convenience-Lebensmitteln auf globalen Märkten steigert daher die Nachfrage. Folglich gewinnt Tomato Powder als vielseitige und effiziente Zutat in der modernen Lebensmittelverarbeitung weiter an Bedeutung.

Technologische Fortschritte bei Trocknungs- und Dehydrierungsverfahren

Technologische Fortschritte bei Trocknungs- und Dehydrierungsverfahren treiben das Wachstum des Tomato Powder Marktes erheblich voran. Innovationen wie Sprühtrocknung, Gefriertrocknung und Vakuumtrocknung haben die Produktionseffizienz verbessert und gleichzeitig die natürliche Farbe, den Geschmack und den Nährstoffgehalt der Tomaten erhalten. Diese fortschrittlichen Techniken ermöglichen es Herstellern, hochwertiges Tomato Powder mit besserer Löslichkeit, längerer Haltbarkeit und verbesserter Stabilität herzustellen. Darüber hinaus helfen moderne Verarbeitungstechnologien, den Nährstoffverlust, insbesondere von Vitaminen und Antioxidantien wie Lycopin, zu minimieren und damit den funktionellen Wert des Produkts zu steigern. Verbesserte Trocknungsmethoden ermöglichen auch eine konsistente Partikelgröße und Qualität, was für großtechnische Lebensmittelherstellungsanwendungen entscheidend ist. Darüber hinaus senken Automatisierung und energieeffiziente Technologien die Produktionskosten und verbessern die Skalierbarkeit. Infolgedessen fördern diese technologischen Entwicklungen eine breitere Einführung von Tomato Powder in der globalen Lebensmittelindustrie.

Steigende Nachfrage nach lagerstabilen und langlebigen Lebensmittelzutaten

Die zunehmende Präferenz für lagerstabile und langlebige Lebensmittelzutaten steigert die Nachfrage nach Tomato Powder auf dem globalen Markt erheblich. Mit einem wachsenden Fokus auf die Reduzierung von Lebensmittelabfällen und die Sicherstellung der Produktlebensdauer wechseln sowohl Verbraucher als auch Hersteller zu Zutaten, die eine verlängerte Verwendbarkeit ohne Qualitätseinbußen bieten. Tomato Powder bietet aufgrund seines niedrigen Feuchtigkeitsgehalts eine ausgezeichnete Stabilität und minimiert das Risiko mikrobiellen Verderbs, was es zu einem effizienten Ersatz für frische Tomaten macht. Es kann für längere Zeiträume ohne Kühlung gelagert werden, was seine Eignung für verarbeitete und verpackte Lebensmittelprodukte erhöht. Darüber hinaus behält es im Laufe der Zeit einen konsistenten Geschmack, eine konsistente Farbe und einen konsistenten Nährwert bei, was seinen Einsatz in Anwendungen wie Suppen, Saucen und Snackgewürzen unterstützt. Der steigende Bedarf an haltbaren Zutaten für die Massenlagerung und den internationalen Handel unterstützt seine Einführung weiter. Folglich gewinnt Tomato Powder als zuverlässige und kostengünstige Lösung in der modernen Lebensmittelverarbeitung an Bedeutung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen der Rohtomate-Preise und saisonale Versorgungsinstabilität | -0.6% | Global, akut in Kalifornien, China, Mittelmeereuropa | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktions- und Verarbeitungskosten (Trocknungstechnologien, Ausrüstung) | -0.4% | Europa (energieintensive Regionen), Nordamerika | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Qualitätskonsistenz aufgrund von Variabilität der Rohstoffe | -0.2% | Global, insbesondere in Regionen mit fragmentierter Kleinbauernversorgung | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheits- und regulatorische Compliance-Anforderungen | -0.3% | Europa (EU-Verordnung 2018/848), Nordamerika (FDA, USDA), aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen der Rohtomate-Preise und saisonale Versorgungsinstabilität

Schwankungen der Rohtomate-Preise und saisonale Versorgungsinstabilität stellen ein erhebliches Hemmnis für den Tomato Powder Markt dar. Die Verfügbarkeit und die Kosten von Verarbeitungstomaten sind stark von klimatischen Bedingungen, landwirtschaftlichen Betriebsmitteln und regionalen Produktionsdynamiken abhängig, was zu inkonsistenter Versorgung und Preisvolatilität führt. Beispielsweise schrumpfte die Anbaufläche für Verarbeitungstomaten in Kalifornien im Jahr 2025 auf 9,25 Millionen Tonnen, was einem Rückgang von 11 % gegenüber 10,25 Millionen Tonnen im Jahr 2024 entspricht und auf eine Verknappung der Rohstoffverfügbarkeit hindeutet[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "AMERIKANISCHE LANDWIRTE AN ERSTE STELLE SETZEN", usda.gov. Darüber hinaus deuten Prognosen für 2026 darauf hin, dass die bepflanzte Fläche zum ersten Mal seit fünf Jahrzehnten unter 200.000 Acres fallen könnte, angetrieben durch Wasserallokationsbeschränkungen, Arbeitskräftemangel und eine Verlagerung der Erzeuger hin zu profitableren Kulturen wie Baumnüssen. Diese strukturellen Herausforderungen wirken sich direkt auf die Kosten der in der Pulverproduktion verwendeten Rohtomaten aus. Infolgedessen sehen sich Hersteller mit Margendruck und potenziellen Unterbrechungen der Versorgungskontinuität konfrontiert. Diese Volatilität macht langfristige Preisstrategien und Produktionsplanung für Branchenteilnehmer zunehmend komplex.

Hohe Produktions- und Verarbeitungskosten (Trocknungstechnologien, Ausrüstung)

Hohe Produktions- und Verarbeitungskosten im Zusammenhang mit fortschrittlichen Trocknungstechnologien und Spezialausrüstungen wirken als erhebliches Hemmnis auf den Tomato Powder Markt. Der Herstellungsprozess erfordert kapitalintensive Methoden wie Sprühtrocknung, Gefriertrocknung und Vakuumtrocknung, die erhebliche Investitionen in Maschinen und Energieverbrauch beinhalten. Darüber hinaus erhöht die Aufrechterhaltung optimaler Verarbeitungsbedingungen zur Erhaltung von Farbe, Geschmack und Nährwert die betriebliche Komplexität und die Kosten. Klein- und mittelständische Hersteller stehen oft vor Herausforderungen bei der Einführung dieser Technologien aufgrund hoher anfänglicher Kapitalanforderungen. Energiepreisschwankungen erhöhen die Produktionskosten weiter, insbesondere in Regionen mit hohen Energiekosten. Darüber hinaus tragen der Bedarf an qualifiziertem Personal und regelmäßige Gerätewartung zur Gesamtkostenbelastung bei. Diese Faktoren wirken sich insgesamt auf die Gewinnmargen aus und können den Markteintritt und die Expansion für neue Akteure in der Branche einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Konventionellen trifft auf Beschleunigung des Biologischen

Konventionelles Tomato Powder hielt im Jahr 2025 die dominante Position auf dem Markt und machte 85,71 % des gesamten Marktanteils aus. Diese starke Präsenz ist größtenteils auf seine Kosteneffizienz und die weitverbreitete Verfügbarkeit auf globalen Märkten zurückzuführen. Lebensmittelhersteller bevorzugen konventionelle Varianten aufgrund ihrer konsistenten Qualität, stabilen Versorgung und Eignung für die Großserienproduktion. Das Segment wird in verarbeiteten Lebensmitteln wie Saucen, Suppen, Snacks und Fertiggerichten umfangreich eingesetzt, wo Preisgestaltung und Massenverwendung wichtige Überlegungen sind. Darüber hinaus unterstützen gut etablierte Lieferketten und großflächiger Tomatenanbau die anhaltende Dominanz konventioneller Produkte. Seine Vielseitigkeit als Aroma- und Färbemittel fördert seine Einführung sowohl in der Lebensmittelverarbeitung als auch in der Gastronomiebranche weiter.

Das Segment für biologisches Tomato Powder wird voraussichtlich die am schnellsten wachsende Kategorie sein und bis 2031 mit einem CAGR von 8,46 % expandieren. Dieses Wachstum wird durch zunehmendes Verbraucherbewusstsein für Gesundheit, Nachhaltigkeit und Clean-Label-Lebensmittelprodukte angetrieben. Verbraucher suchen zunehmend nach biologischen Alternativen, die frei von synthetischen Pestiziden, Düngemitteln und Zusatzstoffen sind. Infolgedessen integrieren Lebensmittelhersteller biologisches Tomato Powder in Premium-Produktlinien, um dieser wachsenden Nachfrage gerecht zu werden. Das Segment profitiert auch von der Expansion biologischer Lebensmitteleinzelhandelskanäle und Zertifizierungen, die das Verbrauchervertrauen stärken. Darüber hinaus unterstützen steigende verfügbare Einkommen und eine Verlagerung hin zu gesünderen Ernährungsgewohnheiten sein Wachstum weiter.

Nach Verfahrenstechnologie: Skalierbarkeit der Sprühtrocknung gegenüber Qualität der Gefriertrocknung

Sprühtrocknung dominierte den Tomato Powder Markt im Jahr 2025 und machte 69,97 % des gesamten Marktanteils aus. Diese Führungsposition ist in erster Linie auf ihre Kosteneffizienz und Eignung für die Großserienproduktion zurückzuführen. Das Verfahren ermöglicht es Herstellern, flüssige Tomatenextrakte schnell in feines Pulver umzuwandeln und dabei hohe Produktivität und konsistente Ausgabe zu gewährleisten. Sprühgetrocknetes Tomato Powder wird aufgrund seiner gleichmäßigen Textur und einfachen Mischbarkeit in verarbeiteten Lebensmitteln wie Suppen, Saucen, Snacks und Gewürzen weit verbreitet eingesetzt. Darüber hinaus unterstützt die Technologie eine verlängerte Haltbarkeit und stabile Lagerung, was sie für Massenanwendungen sehr praktisch macht. Ihre etablierte industrielle Einführung und niedrigeren Produktionskosten stärken weiterhin ihre Dominanz auf dem globalen Markt.

Gefriertrocknung wird voraussichtlich das am schnellsten wachsende Verfahrenstechnologiesegment sein und bis 2031 mit einem CAGR von 7,21 % expandieren. Dieses Wachstum wird durch die Fähigkeit angetrieben, die natürliche Farbe, den Geschmack und den Nährwert von Tomaten effektiver als konventionelle Methoden zu erhalten. Das Verfahren beinhaltet die Entfernung von Feuchtigkeit bei niedrigen Temperaturen, was dazu beiträgt, die Produktqualität zu erhalten und die Rehydrierungseigenschaften zu verbessern. Da die Verbrauchernachfrage nach Premium- und Clean-Label-Produkten steigt, setzen Hersteller zunehmend auf Gefriertrocknung für hochwertige Anwendungen. Die Technologie ist besonders in gesundheitsorientierten und Speziallebensmittelsegmenten beliebt, wo die Produktintegrität entscheidend ist. Obwohl sie teurer als Sprühtrocknung ist, zieht ihre überlegene Qualitätsleistung wachsendes Interesse auf sich.

Nach Endverwendung: Lebensmittelverarbeitung verankert die Nachfrage, Einzelhandelskanäle beschleunigen sich

Das Lebensmittelverarbeitungssegment dominierte den Tomato Powder Markt im Jahr 2025 und machte 65,13 % der gesamten Marktgröße aus. Diese starke Position wird durch den umfangreichen Einsatz von Tomato Powder als Schlüsselzutat in verarbeiteten Lebensmitteln wie Saucen, Suppen, Fertiggerichten, Snacks und Gewürzen angetrieben. Hersteller bevorzugen Tomato Powder aufgrund seiner langen Haltbarkeit, einfachen Lagerung und konsistenten Geschmacksprofile, was die Großserienproduktion unterstützt. Es dient auch als natürliches Färbe- und Aromamittel und entspricht damit Clean-Label-Trends in der Lebensmittelindustrie. Darüber hinaus hat die wachsende Nachfrage nach Convenience- und verpackten Lebensmitteln seine Einführung bei Lebensmittelverarbeitern erheblich gesteigert. Etablierte Lieferketten und Masseneinkaufspraktiken stärken die Dominanz dieses Segments weiter.

Das Einzelhandelssegment wird voraussichtlich die am schnellsten wachsende Endverwendungskategorie sein und über den Prognosezeitraum mit einem CAGR von 7,22 % expandieren. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach praktischen Kochzutaten und gebrauchsfertigen Lebensmittelprodukten für den Heimgebrauch angetrieben. Tomato Powder wird zunehmend über Supermärkte, Online-Plattformen und Fachgeschäfte für den Haushaltsgebrauch gekauft. Seine Vielseitigkeit beim Kochen zu Hause, einschließlich der Verwendung in Suppen, Currys und Gewürzmischungen, treibt die Verbraucherakzeptanz voran. Darüber hinaus unterstützt das zunehmende Bewusstsein für seine längere Haltbarkeit und minimale Verschwendung im Vergleich zu frischen Tomaten die Nachfrage. Die Expansion des E-Commerce und die Verfügbarkeit kleinerer, verbraucherfreundlicher Verpackungsformate tragen ebenfalls zum Wachstum bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt im Jahr 2025 den größten Anteil am Tomato Powder Markt und machte 35,65 % der globalen Marktgröße aus. Diese Dominanz wird durch die gut etablierte Lebensmittelverarbeitungsindustrie der Region und den hohen Konsum von tomatenbasierten Produkten unterstützt. Länder wie Italien, Spanien und Deutschland sind wichtige Beitragende, angetrieben durch starke kulinarische Traditionen, die stark auf Tomatenzutaten angewiesen sind. Die Nachfrage nach Convenience-Lebensmitteln, einschließlich Fertiggerichten, Saucen und Suppen, steigert den Einsatz von Tomato Powder in der gesamten Region weiter. Darüber hinaus ermutigt die zunehmende Präferenz für Clean-Label- und natürliche Zutaten Hersteller, Tomato Powder als natürliches Aroma- und Färbemittel einzusetzen. Fortschrittliche Lieferketten, starke Einzelhandelsnetzwerke und ein hohes Verbraucherbewusstsein tragen ebenfalls zur anhaltenden Marktführerschaft bei.

Die Region Naher Osten und Afrika wird voraussichtlich der am schnellsten wachsende Markt sein und bis 2031 mit einem CAGR von 7,31 % expandieren. Dieses Wachstum wird durch rasche Urbanisierung, steigende verfügbare Einkommen und eine zunehmende Nachfrage nach verarbeiteten und Convenience-Lebensmitteln angetrieben. Tomato Powder gewinnt aufgrund seiner langen Haltbarkeit und Eignung für Regionen mit begrenzter Kühlinfrastruktur an Beliebtheit. Der expandierende Gastronomiesektor, einschließlich Restaurants und Cateringdienste, trägt ebenfalls zu höheren Verbrauchsniveaus bei. Darüber hinaus unterstützen Bevölkerungswachstum und sich ändernde Ernährungsgewohnheiten die Nachfrage nach erschwinglichen und einfach zu verwendenden Lebensmittelzutaten. Da sich Vertriebsnetze und Einzelhandelsinfrastruktur weiterentwickeln, wird erwartet, dass die Region erhebliche Wachstumschancen für Marktteilnehmer bietet.

Nordamerika und der Asien-Pazifik-Raum stellen bedeutende und stetig wachsende Märkte für Tomato Powder dar, unterstützt durch eine starke Nachfrage aus den Bereichen Lebensmittelverarbeitung und Einzelhandel. In Nordamerika wird der Markt durch den weit verbreiteten Konsum von verpackten und Convenience-Lebensmitteln sowie durch die steigende Nachfrage nach natürlichen und Clean-Label-Zutaten angetrieben. Der Asien-Pazifik-Raum verzeichnet ein rasantes Wachstum aufgrund von Urbanisierung, expandierenden Lebensmittelverarbeitungsindustrien und der zunehmenden Einführung westlicher Ernährungsgewohnheiten in Ländern wie China und Indien. Südamerika entwickelt sich derweil zu einem vielversprechenden Markt, unterstützt durch reichliche Tomatenproduktion und zunehmende Exporte von verarbeiteten Lebensmittelprodukten. In all diesen Regionen sind das Wachstum des E-Commerce, Produktinnovationen und sich erweiternde Anwendungsbereiche wichtige Faktoren, die die Marktexpansion vorantreiben.

Wettbewerbslandschaft

Der Tomato Powder Markt weist eine Fragmentierung auf, mit einer Mischung aus globalen Zutatenherstellern, regionalen Verarbeitern und zahlreichen kleinen bis mittelgroßen Akteuren, die in verschiedenen Regionen tätig sind. Während einige etablierte Unternehmen aufgrund ihrer Größe, technologischen Fähigkeiten und Vertriebsnetze bemerkenswerte Positionen innehaben, bleibt ein großer Teil des Marktes unter regionalen Lieferanten verteilt. Diese Fragmentierung wird größtenteils durch die weitverbreitete Verfügbarkeit von Rohstoffen, relativ niedrige Markteintrittsbarrieren und das Vorhandensein lokaler Verarbeitungseinheiten in wichtigen Tomatenproduktionsregionen angetrieben. Infolgedessen ist der Wettbewerb intensiv, wobei sich die Akteure durch Preisgestaltung, Qualität und Produktkonsistenz differenzieren. Die Marktstruktur ermöglicht es sowohl großen als auch kleinen Unternehmen, nebeneinander zu existieren und unterschiedliche Kundenbedürfnisse in den Bereichen Lebensmittelverarbeitung und Einzelhandel zu bedienen.

Führende Akteure wie Olam International, Ingredion Incorporated und Kerry Group nutzen ihre starke globale Präsenz, fortschrittliche Verarbeitungstechnologien und umfangreiche Produktportfolios, um Wettbewerbsvorteile zu erhalten. Diese Unternehmen konzentrieren sich auf Großserienproduktion, konsistente Qualität und langfristige Liefervereinbarungen mit Lebensmittelherstellern. Sie investieren auch in Forschung und Entwicklung, um die Produktfunktionalität zu verbessern, Geschmacksprofile zu optimieren und sich an Clean-Label-Trends anzupassen. Darüber hinaus sind strategische Partnerschaften, Akquisitionen und die Expansion in Schwellenmärkte gängige Strategien dieser Akteure zur Stärkung ihrer Marktposition.

Gleichzeitig spielen regionale und lokale Hersteller eine bedeutende Rolle bei der Gestaltung der Wettbewerbslandschaft, indem sie kostengünstige Lösungen anbieten und die lokale Nachfrage bedienen. Diese Akteure profitieren oft von der Nähe zu Rohstoffquellen, was es ihnen ermöglicht, Produktions- und Transportkosten zu senken. Viele Kleinproduzenten konzentrieren sich auch auf Nischensegmente wie biologische oder Spezial-Tomato-Powder-Produkte, um sich zu differenzieren. Darüber hinaus haben der Aufstieg von Handelsmarken und die zunehmende Durchdringung von E-Commerce-Plattformen den Wettbewerb durch verbesserten Marktzugang für kleinere Unternehmen intensiviert. Dieses dynamische Umfeld fördert kontinuierliche Innovation, Preisstrategien und Produktdiversifizierung und gewährleistet anhaltenden Wettbewerb und Wachstum innerhalb des Tomato Powder Marktes.

Tomato Powder Branchenführer

Symrise AG

Kagome Co., Ltd.

Olam International Limited

Aarkay Food Products Ltd.

Kerry Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Archer Daniels Midland Company kündigte eine Erweiterung im Wert von 26 Millionen USD an seinem Standort in Erlanger, Kentucky an, um seine Produktionskapazität für Aromen und Farben zu steigern. Diese Initiative zielte darauf ab, die Bemühungen des Unternehmens zur Markenreformulierung in Übereinstimmung mit Clean-Label-Vorgaben und Natriumreduzierungsrichtlinien zu unterstützen. Die Investition umfasste die Einbindung fortschrittlicher Sprühtrocknungs- und Extraktionstechnologien.

- März 2025: Symrise AG erweiterte sein Portfolio an wasserlöslichen Zutaten durch eine Partnerschaft mit Infusd Nutrition und verbesserte damit seine Fähigkeit, tomattenbasierte natürliche Farben und Aromen in Getränke- und Molkereiproduktanwendungen zu liefern. Die Zusammenarbeit nutzt die proprietäre Einkapselungstechnologie von Infusd, um die Bioverfügbarkeit und sensorische Leistung zu verbessern.

- Januar 2025: Agrofusion stellte sein neues Tomato Powder, Inagro, auf der Gulfood 2025 vor. Dieses Produkt wird mit fortschrittlicher Filtermat-Technologie hergestellt, was zu einem reichhaltigen, dunkelroten Pulver führt. Laut der Marke enthält es keine Rieselhilfsmittel und bietet eine Clean-Label-Lösung für Premium-Formulierungen.

- Dezember 2024: Kalsec Inc. erweiterte seine Reichweite in der Asien-Pazifik-Kategorie für herzhafte Produkte durch die Ausweitung seiner exklusiven Vertriebspartnerschaft mit Connell Caldic in China. Im Rahmen dieser Zusammenarbeit hat Kalsec ein hochmodernes Anwendungslabor in Shanghai eingerichtet und technische Experten eingestellt, um Lebensmittellösungen maßzuschneidern. Diese Vereinbarung nutzt das tiefverwurzelte lokale Marktwissen und die robuste Lieferketteninfrastruktur von Caldic.

Berichtsumfang des globalen Tomato Powder Marktes

Tomato Powder ist eine dehydrierte Form von Tomaten, die durch Entfernung des Feuchtigkeitsgehalts aus frischen Tomaten durch Trocknungstechniken wie Sprühtrocknung, Gefriertrocknung oder Trommeltrocknung hergestellt wird. Der Tomato Powder Markt ist nach Produkttyp, Verarbeitungstechnologie, Endverwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in konventionell und biologisch segmentiert. Nach Verarbeitungstechnologie ist der Markt in sprühgetrocknet, gefriergetrocknet, vakuumgetrocknet und sonstige segmentiert. Nach Endverwendung ist der Markt in Lebensmittelverarbeitung, Einzelhandel und Gastronomie segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen in Wertangaben (Millionen USD) erstellt.

| Konventionell |

| Biologisch |

| Sprühgetrocknet |

| Gefriergetrocknet |

| Vakuumgetrocknet |

| Sonstige (Sonnengetrocknet, Trommelgetrocknet) |

| Lebensmittelverarbeitung | Suppen und Saucen |

| Backwaren und Snacks | |

| Gewürze und Aromen | |

| Fertiggerichte und Instantmischungen | |

| Sonstige | |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Konventionell | |

| Biologisch | ||

| Nach Verfahrenstechnologie | Sprühgetrocknet | |

| Gefriergetrocknet | ||

| Vakuumgetrocknet | ||

| Sonstige (Sonnengetrocknet, Trommelgetrocknet) | ||

| Nach Endverwendung | Lebensmittelverarbeitung | Suppen und Saucen |

| Backwaren und Snacks | ||

| Gewürze und Aromen | ||

| Fertiggerichte und Instantmischungen | ||

| Sonstige | ||

| Gastronomie/HoReCa | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Umsatzgröße wird der Tomato Powder Markt bis 2031 erreichen?

Der Tomato Powder Markt wird bis 2031 voraussichtlich 2,29 Mrd. USD erreichen.

Wie schnell wird der Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird erwartet, dass er im Zeitraum 2026–2031 einen CAGR von 6,02 % verzeichnet.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Die Region Naher Osten und Afrika wird bis 2031 voraussichtlich mit dem schnellsten CAGR von 7,31 % voranschreiten.

Welchen Anteil hielt konventionelles Pulver im Jahr 2025?

Konventionelles Pulver erfasste 85,71 % des globalen Verbrauchs im Jahr 2025.

Welche Technologie bleibt bei der Verarbeitung dominant?

Sprühtrocknung bleibt die führende Technologie und macht dank Skalierbarkeit und Kosteneffizienz 69,97 % der Produktion im Jahr 2025 aus.

Seite zuletzt aktualisiert am: