Marktgröße und Marktanteil für Eipulver

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Eipulvermarkt-Analyse von Mordor Intelligence

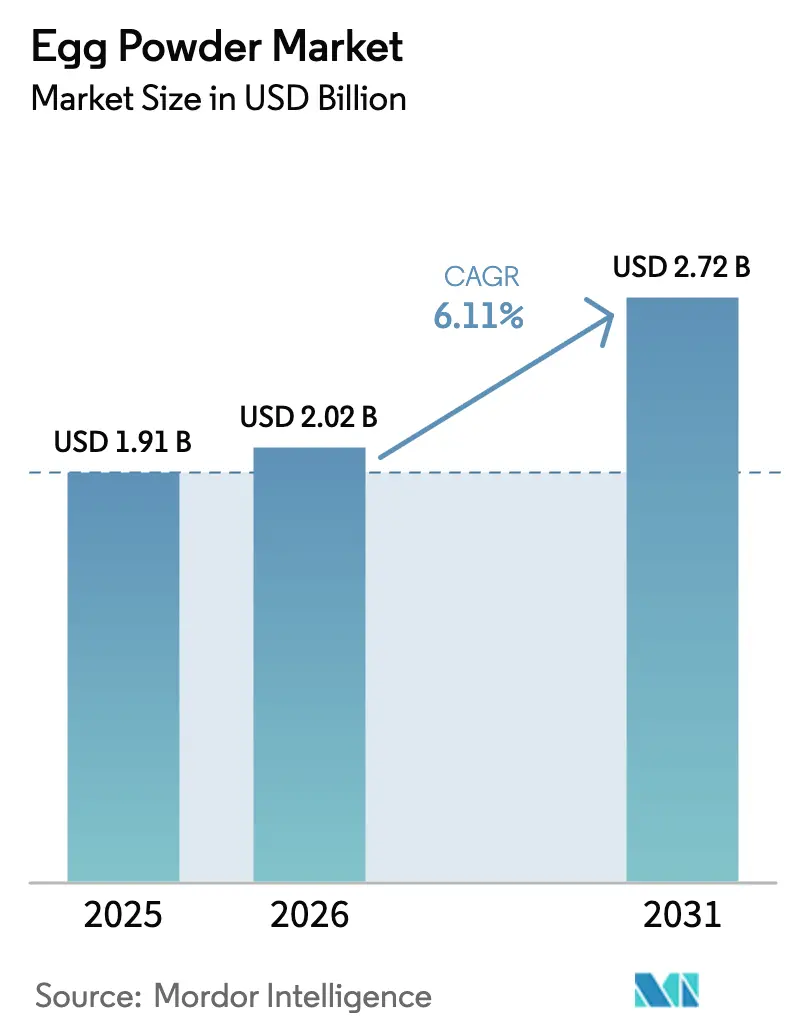

Die globale Marktgröße für Eipulver hat ein konstantes Wachstum gezeigt und erreichte 2025 einen Wert von 1,91 Milliarden USD, stieg 2026 auf 2,02 Milliarden USD und wird bis 2031 voraussichtlich 2,72 Milliarden USD erreichen, mit einer CAGR von 6,11 % im Zeitraum 2026–2031. Dieses Wachstum wird in erster Linie durch den zunehmenden Einsatz von Eipulver in großtechnischen Lebensmittelherstellungssystemen angetrieben, bei denen Faktoren wie Konsistenz, Lagerstabilität und Betriebseffizienz von wesentlicher Bedeutung sind. Die wachsende Nachfrage nach Convenience-Lebensmitteln unterstützt die Marktexpansion zusätzlich, da Eipulver effektiv in Trockenmischschritte und automatisierte Systeme integriert werden kann. Darüber hinaus fördert das Wachstum der Gastronomiebranche den Massenverbrauch aufgrund der einfachen Handhabung und des minimalen Abfalls des Zutats. Technologische Fortschritte bei der Sprühtrocknung, Pasteurisierung und funktionellen Modifikationen verbessern die Produktleistung und steigern Eigenschaften wie Emulgierung, Schaumbildung und Bindung, was ein breites Anwendungsspektrum ermöglicht.

Wichtigste Erkenntnisse des Berichts

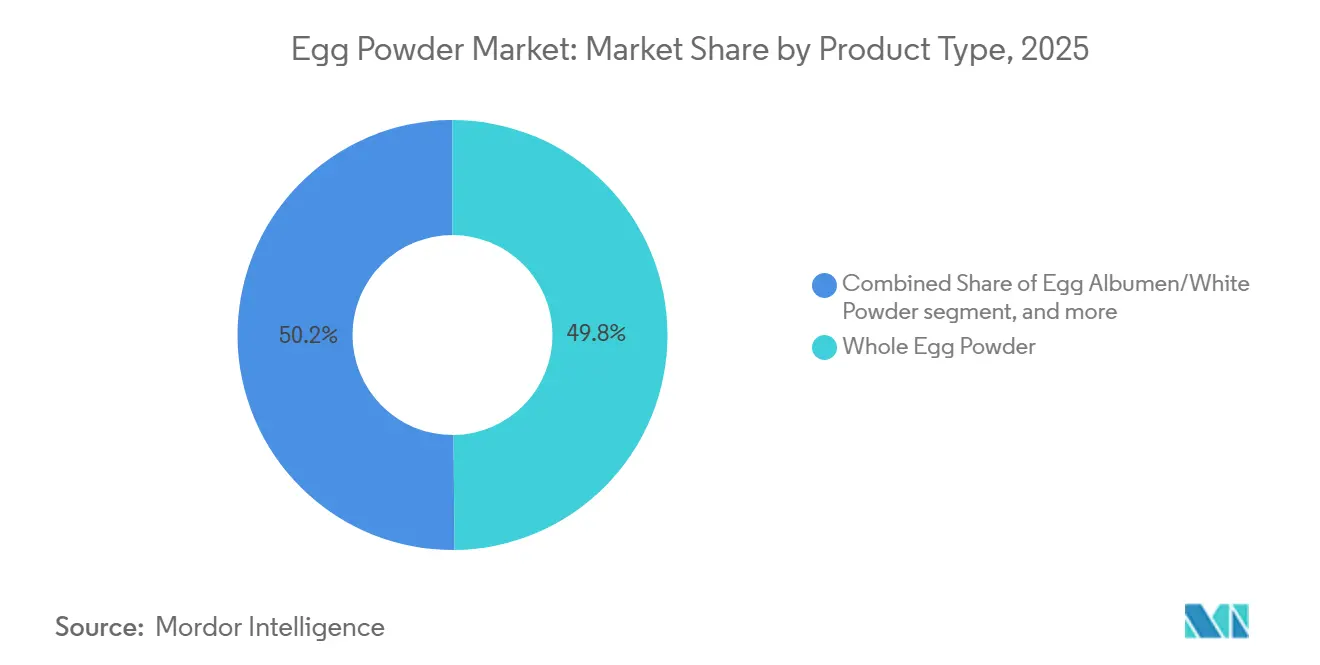

- Nach Produkttyp hielt Vollei-Pulver im Jahr 2025 einen Marktanteil von 49,84 % am Eipulvermarkt, und das Segment wächst bis 2031 mit einer CAGR von 7,22 %.

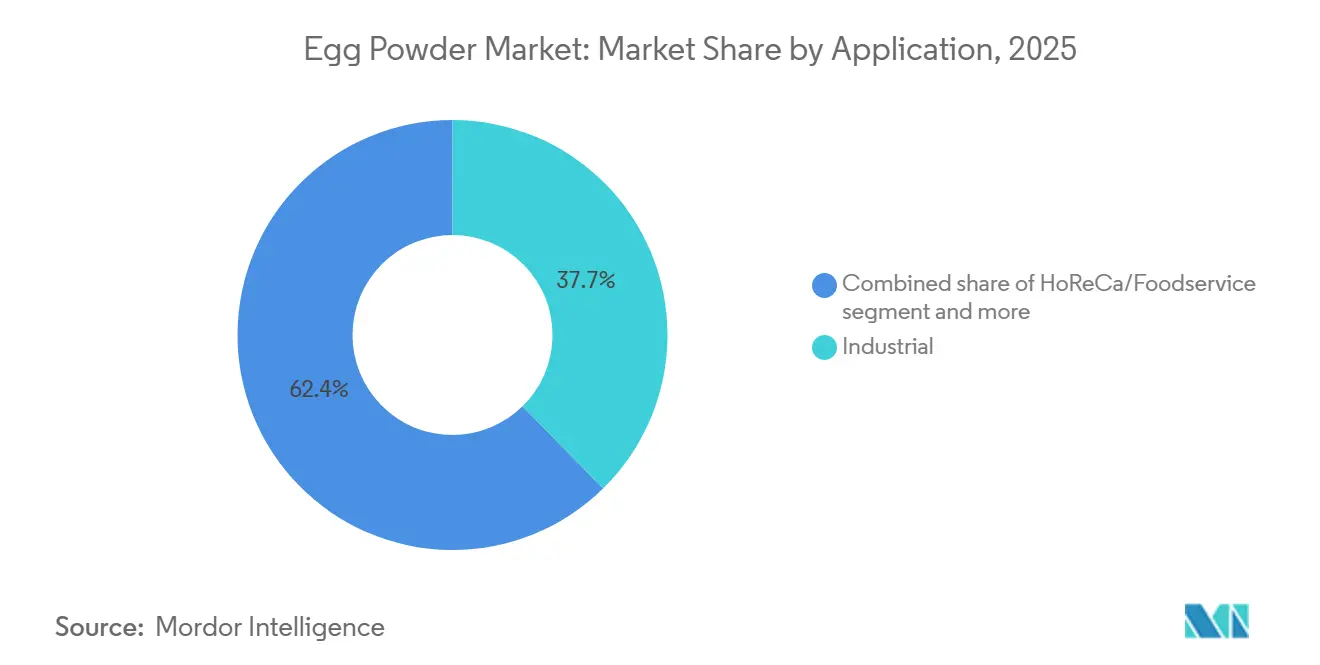

- Nach Endverwendung entfiel auf den Industriekanal im Jahr 2025 ein Anteil von 37,65 % am Eipulvermarkt, während HoReCa bis 2031 mit einer CAGR von 7,67 % wächst.

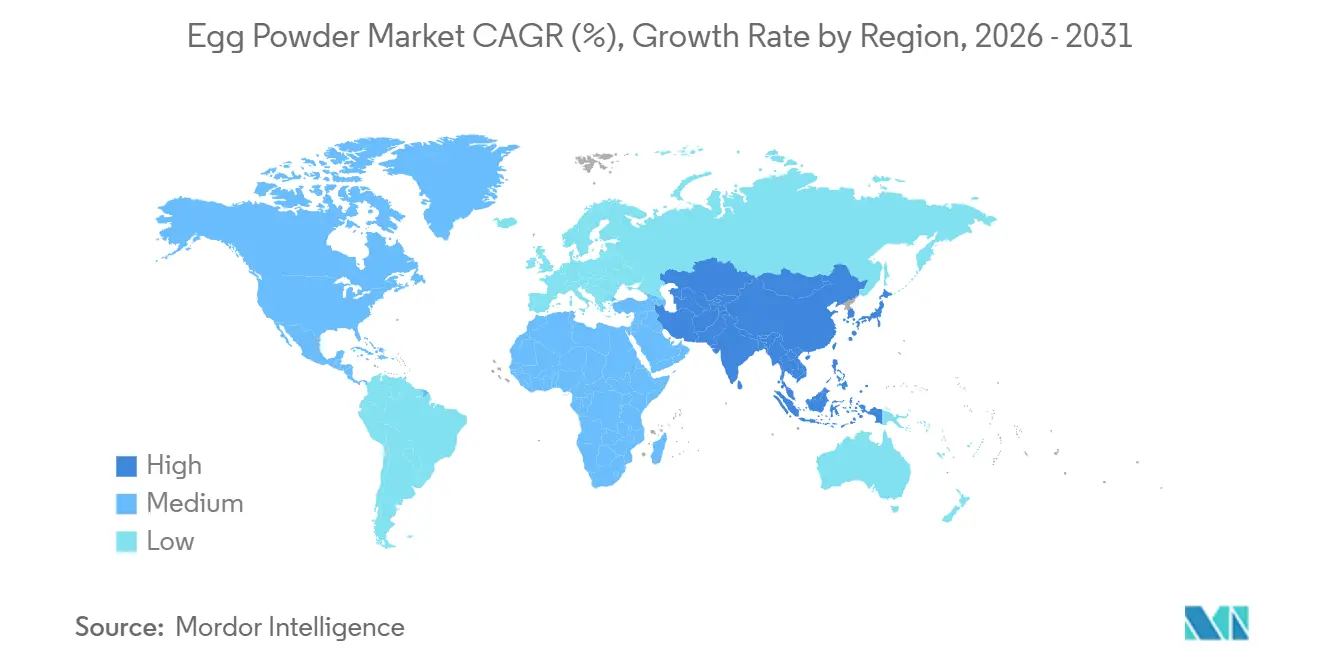

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 31,09 % am Umsatz des Eipulvermarkts, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 7,42 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Eipulvermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Lebensmittelverarbeitungsindustrie | +1.2% | Global, mit Schwerpunkt in den Backwarenzentren Nordamerikas, Europas und des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Nachfrage aus Gastronomie und institutionellen Einrichtungen | +1.0% | Nordamerika, Europa und GCC-Länder mit wachsenden HoReCa-Sektoren | Kurzfristig (≤ 2 Jahre) |

| Anstieg proteinreicher Produkte für die Sporternährung | +0.8% | Nordamerika, Europa und städtische Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbraucherwandel hin zu praktischen, lagerstabilen Lebensmitteln | +0.7% | Global, mit frühen Gewinnen im Asien-Pazifik-Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Verarbeitung | +0.6% | Nordamerika und Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein hinsichtlich der Nährwertvorteile von Eipulver | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Lebensmittelverarbeitungsindustrie

Bäckereien, Süßwarenhersteller und Fertiggerichtproduzenten ersetzen zunehmend flüssige Eier durch sprühgetrocknetes Eipulver, um die Betriebseffizienz zu verbessern und die Produktkonsistenz zu gewährleisten. Industrielle Verarbeiter bevorzugen Eipulver aufgrund seiner Vorteile, wie der Vermeidung einer kontinuierlichen Kühlung, der Reduzierung von Bruchverlusten, der Vereinfachung der Lagerlogistik und der Ermöglichung längerer Produktionsläufe ohne Unterbrechungen. In der Großserienproduktion ist die Standardisierung des Proteingehalts über Chargen hinweg unerlässlich, um eine gleichmäßige Textur, ein gleichmäßiges Volumen, eine gleichmäßige Emulgierung und Bindeleistung aufrechtzuerhalten. Die starke Entwicklung des Süßwarensegments unterstützt diese Nachfrage zusätzlich. So zeigen beispielsweise Daten des Zentralen Statistischen Amts Polens, dass der durchschnittliche Verbraucher in Polen im Jahr 2024 etwa 270 Gramm Süßwaren pro Monat konsumierte, was auf anhaltend hohe Produktionsvolumina hinweist, die auf stabile und skalierbare Zutaten auf Eibasis angewiesen sind [1]Quelle: Zentrales Statistisches Amt Polens, „Monatlicher Pro-Kopf-Verbrauch von Süßwaren in Polen”, stat.gov.pl. Da Hersteller verarbeiteter Lebensmittel weiterhin Effizienz, Lagerstabilität und Formulierungspräzision priorisieren, wird Eipulver zu einer kritischen Zutat in modernen industriellen Lebensmittelsystemen und treibt das allgemeine Marktwachstum voran.

Nachfrage aus Gastronomie und institutionellen Einrichtungen

Die Nachfrage aus Gastronomie und institutionellen Einrichtungen spielt eine entscheidende Rolle bei der Förderung des globalen Eipulvermarkts. Restaurants, Schnellrestaurantketten, Cateringunternehmen, Militärküchen und Schulverpflegungsprogramme legen zunehmend Wert auf Betriebseffizienz, Lebensmittelsicherheit und Lagerflexibilität. Im Gegensatz zu Schaleneiern entfällt bei Eipulver die Notwendigkeit des Aufschlagens, Trennens und der Kühlkettenlagerung, was es ideal für Großküchen macht, in denen Konsistenz und Geschwindigkeit entscheidend sind. In institutionellen Umgebungen ermöglichen Großverpackungsformate eine präzise Portionskontrolle und reduzieren die Zubereitungszeit, während pasteurisierte Eipulver das Risiko einer Salmonellenkontamination minimieren – ein wichtiger Faktor im Gesundheitswesen und in der Großgastronomie. Darüber hinaus ermöglicht Eipulver standardisierte Rezepte an mehreren Standorten und gewährleistet einen konsistenten Geschmack, eine konsistente Textur und einen konsistenten Proteingehalt. Das Wachstum zentralisierter Kommissionsküchen und Cloud-Kitchen-Modelle steigert die Nachfrage weiter, da dehydrierte Formate das Bestandsmanagement vereinfachen und Verderbnisrisiken reduzieren.

Anstieg proteinreicher Produkte für die Sporternährung

Die steigende Nachfrage nach proteinreichen Produkten in der Sporternährung ist ein bedeutender Wachstumstreiber für den globalen Eipulvermarkt, insbesondere für Eiklar-Pulver und spezielle hochproteinhaltige Varianten. Da Verbraucher sich auf Muskelregeneration, Leistungssteigerung, Gewichtsmanagement und einen aktiven Lebensstil konzentrieren, integrieren Lebensmittel- und Nahrungsergänzungsmittelhersteller hochwertige, vollständige Proteine in Produkte wie Proteinshakes, Riegel, Mahlzeitenersatz und funktionelle Getränke. Eiprotein wird aufgrund seines überlegenen Aminosäureprofils, seiner hohen Verdaulichkeit und seiner natürlichen Bioverfügbarkeit im Vergleich zu vielen pflanzlichen Alternativen sehr geschätzt. In Formulierungen für Sport- und klinische Ernährung wird Eiklar-Pulver besonders bevorzugt, da es einen geringen Fettgehalt sowie hervorragende Schaum- und Bindeeigenschaften aufweist, was es ideal für pulverförmige Nahrungsergänzungsmittel und angereicherte Lebensmittelprodukte macht. Als Spiegelbild des allgemeinen Trends eines erhöhten Proteinkonsums berichtete das Landwirtschaftsministerium der Vereinigten Staaten, dass Indien im Vermarktungsjahr 2024/2025 etwa 18,7 Millionen Tonnen Proteinmahlzeiten verbrauchte, was den wachsenden Stellenwert der Proteinaufnahme in der Ernährung unterstreicht.

Verbraucherwandel hin zu praktischen, lagerstabilen Lebensmitteln

Die wachsende Verbraucherpräferenz für praktische, lagerstabile Lebensmittel ist ein wesentlicher Faktor, der den Eipulvermarkt antreibt. Moderne Lebensstile priorisieren zunehmend Produkte mit längerer Haltbarkeit, einfacher Zubereitung und minimalem Abfall. Die steigende Nachfrage nach Instantmahlzeiten, verzehrfertigen Snacks, Backfertigmischungen und Notfalllebensmittelvorräten hat Hersteller dazu veranlasst, Eipulver als zuverlässige Zutat einzusetzen, die ihre funktionellen Eigenschaften ohne Kühlung beibehält. Eipulver bietet eine verlängerte Haltbarkeit, einfachen Transport und Kompatibilität mit Trockenmischschritte, was es für die Großserienproduktion von Artikeln wie Kuchen, Pfannkuchen, Waffeln, Soßen, Nudeln und Snack-Beschichtungen geeignet macht. Diese Praktikabilität ist besonders vorteilhaft in Regionen mit begrenzter Kühlketteninfrastruktur, wo lagerstabile Zutaten dazu beitragen, Verderbnisrisiken und Vertriebsherausforderungen zu mindern. Darüber hinaus stärken die Verbraucherpräferenzen für Vorratsgüter und langlebige Lebensmittelprodukte in großen Mengen die Nachfrage nach dehydrierten Zutaten auf Eibasis weiterhin.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität im Rohei-Angebot | -0.5% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Häufige Ausbrüche von Geflügelkrankheiten | -0.5% | Global, mit Schwerpunkt in Nordamerika, Europa und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Verarbeitungskosten durch energieintensive Methoden | -0.4% | Nordamerika und Europa, mit aufkommenden Auswirkungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften | -0.4% | Nordamerika und Europa, mit regulatorischen Ausstrahlungseffekten auf den Asien-Pazifik-Raum und den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität im Rohei-Angebot

Die Volatilität im Rohei-Angebot stellt eine erhebliche Einschränkung für den Eipulvermarkt dar, da die Produktion stark von der Stabilität der Legehennenbetriebe abhängt. Ausbrüche der Vogelgrippe und anderer Geflügelkrankheiten können die Eiverfügbarkeit schnell stören, was zu Betriebsschließungen, reduzierten Verarbeitungsvolumina und einer inkonsistenten Rohstoffversorgung der Trocknungsanlagen führt. Da Eipulverhersteller einen stetigen Zufluss von Flüssigeiern für die Sprühtrocknung benötigen, können plötzliche Veränderungen der Herdengesundheit oder Biosicherheitsbeschränkungen die Produktionspläne und Vertragsverbindlichkeiten gegenüber Industriekäufern stören. Darüber hinaus verschärfen regulatorische Eindämmungsmaßnahmen, Keulung und grenzüberschreitende Handelsbeschränkungen während Krankheitsausbrüchen die Herausforderungen in der Lieferkette und erhöhen die Beschaffungsunsicherheit. Diese Instabilität stört nicht nur die Produktionskontinuität, sondern schränkt auch die Exportkapazitäten in wichtigen Erzeugerregionen ein.

Häufige Ausbrüche von Geflügelkrankheiten

Häufige Ausbrüche von Geflügelkrankheiten stellen eine erhebliche Herausforderung für den globalen Eipulvermarkt dar, da sie die Legehennenpopulationen direkt beeinflussen und die Versorgung mit Roheiern für die Verarbeitung stören. Krankheiten wie die Vogelgrippe können sich schnell über kommerzielle Betriebe ausbreiten und zu obligatorischer Keulung, Bewegungsbeschränkungen und Biosicherheitsmaßnahmen führen, die die Eierproduktionsmengen erheblich reduzieren. So wurden beispielsweise laut dem Polnischen Veterinärdienst im Jahr 2025 die Geflügelpopulationen in Polen stark beeinträchtigt, wobei über 7 Millionen Tiere gekeult wurden oder an Krankheiten verendeten. Diese großflächigen Herdenverluste führen zu sofortigen Versorgungsengpässen für Eierverarbeiter, stören Sprühtrocknungsbetriebe, erhöhen die Produktionskosten und schaffen Unsicherheit bei langfristigen Beschaffungsverträgen. Darüber hinaus erschwert die Unvorhersehbarkeit von Krankheitsausbrüchen das Bestandsmanagement und zwingt Verarbeiter, alternative Beschaffungsstrategien zu erkunden, was den Markt weiter belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vollei-Pulver dominiert aufgrund seiner Vielseitigkeit

Vollei-Pulver, das voraussichtlich 49,84 % des gesamten globalen Eipulverumsatzes im Jahr 2025 ausmachen und bis 2031 mit einer CAGR von 7,22 % wachsen wird, ist das führende Segment im Markt. Es repliziert das vollständige funktionelle Profil von Schaleneiern in einem praktischen und skalierbaren Format. Vollei-Pulver bietet eine ausgewogene Kombination aus Emulgierung, Bindung, Schaumbildung, Koagulation und Geschmacksverbesserung, was es zu einer vielseitigen Zutat für großtechnische Anwendungen in Backwaren, Süßwaren, Nudeln, Mayonnaise, Fertiggerichten und verarbeiteten Fleischprodukten macht. Industrielle Lebensmittelhersteller bevorzugen Vollei-Pulver aufgrund seiner Formulierungseffizienz, da es die Notwendigkeit entfällt, separate Eikomponenten zu mischen, während eine konsistente Leistung in automatisierten Produktionslinien gewährleistet wird. Darüber hinaus verbessern seine verlängerte Haltbarkeit, die einfache Transportierbarkeit und die Unabhängigkeit von der Kühlkettenlogistik die betriebliche Zuverlässigkeit, insbesondere für Exporteure und multinationale Lebensmittelverarbeiter.

Eigelb-Pulver hält aufgrund seiner starken Emulgiereigenschaften, seines hohen Fettgehalts und seiner geschmacksverbessernden Fähigkeiten einen bedeutenden Marktanteil. Es wird in großem Umfang in Mayonnaise, Salatdressings, Soßen, Cremes, Nudeln, Süßwarenfüllungen und verarbeiteten Fleischprodukten verwendet, bei denen Emulgierstabilität und Mundgefühl entscheidend sind. Das natürliche Lecithin im Eigelb macht es im Vergleich zu synthetischen Alternativen zu einem bevorzugten Clean-Label-Emulgator. Gemischte Eipulver sind maßgeschneiderte Formulierungen, die Vollei, Eigelb, Eiklar oder zusätzliche Stabilisatoren und funktionelle Zutaten kombinieren, die auf spezifische industrielle Anwendungen zugeschnitten sind. Dieses Segment gewinnt aufgrund seiner Formulierungsflexibilität und Kostenoptimierungsvorteile für Lebensmittelverarbeiter an Popularität.

Nach Endverwendung: HoReCa übertrifft die Industrie aufgrund der Arbeitskosten

Das industrielle Endverwendungssegment, das voraussichtlich 37,65 % des Eipulverumsatzes im Jahr 2025 ausmachen wird, führt den Markt aufgrund seiner umfangreichen Anwendung in der Backwaren-, Süßwaren-, Fertiggericht- und Snackherstellungsindustrie an. Industrielle Lebensmittelverarbeiter bevorzugen Eipulver aufgrund seiner Fähigkeit, standardisierte Qualität, konsistente Funktionalität und eine verlängerte Haltbarkeit im Vergleich zu Schaleneiern zu bieten. In automatisierten Produktionsumgebungen entfällt bei Eipulver die Notwendigkeit des Aufschlagens, Trennens, der Kühllogistik und es werden mikrobielle Risiken im Zusammenhang mit frischen Eiern gemindert. Dies steigert die Betriebseffizienz und minimiert Abfall. Darüber hinaus machen die multifunktionalen Eigenschaften von Eipulver, wie die Funktion als Bindemittel, Emulgator, Schaumbildner und Proteinverstärker, es für Lebensmittelherstellungsprozesse in großem Maßstab unverzichtbar.

Das HoReCa- und Gastronomiesegment, das bis 2031 voraussichtlich mit einer CAGR von 7,67 % wachsen wird, ist einer der am schnellsten wachsenden Endverwendungskanäle im Eipulvermarkt. Dieses Wachstum wird durch die rasche Expansion von Restaurants, Schnellrestaurantketten, institutionellem Catering, Bäckereicafés und Cloud-Kitchens angetrieben, die alle konsistente, sichere und einfach zu handhabende Eizutaten benötigen. So erreichten beispielsweise laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) die Gastronomieverkäufe in den Vereinigten Staaten im Jahr 2024 1,52 Billionen USD, was den Umfang und die Dynamik des kommerziellen Gastronomiebetriebs unterstreicht [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), „Gastronomiebranche”, usda.gov. Da Gastronomiebetreiber zunehmend auf Betriebseffizienz, Reduzierung der Arbeitskosten und Einhaltung der Lebensmittelsicherheit setzen, bietet Eipulver gegenüber Schaleneiern erhebliche Vorteile, indem es Aufschlagverluste eliminiert, Kontaminationsrisiken reduziert und eine längere Haltbarkeit ohne Kühlung während der Lagerung bietet.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Anteil von 31,09 % am Eipulverumsatz und behauptete seine Führungsposition aufgrund seines hochindustrialisierten Lebensmittelverarbeitungssektors und fortschrittlicher Praktiken zur Zutaten-Standardisierung. Die Region profitiert von einer starken Nachfrage in den Bereichen Backwaren, Fertiggerichte, Proteinergänzungsmittel, Soßen und institutionelle Cateringkanäle. Großserienhersteller bevorzugen Eipulver aufgrund seiner Betriebseffizienz, mikrobiologischen Sicherheit und Kompatibilität mit automatisierten Produktionslinien. Darüber hinaus stärken die gut etablierten Exportnetzwerke der Region und das Innovationsökosystem für Lebensmittelzutaten ihre Dominanz weiter. Die Präsenz großer Lebensmittelverarbeiter und Zutatenlösungsanbieter treibt die hohe Akzeptanz von Vollei-, Eigelb- und Spezialpulvern in verschiedenen industriellen Anwendungen voran.

Der Asien-Pazifik-Raum wird voraussichtlich mit der schnellsten regionalen CAGR von 7,42 % bis 2031 wachsen, angetrieben durch die expandierende Verarbeitung von Lebensmitteln und die zunehmende Proteinintegration in die tägliche Ernährung in wichtigen Ländern wie China, Indien und Indonesien. Ein bedeutender struktureller Vorteil für Eipulver in dieser Region ist die ungleichmäßige Kühlketteninfrastruktur, insbesondere in Entwicklungsmärkten, wo dehydrierte Formate im Vergleich zu flüssigen oder Schaleneiern eine überlegene Lagerstabilität bieten. Das schnelle Wachstum von Backwarenketten, Convenience-Lebensmitteln, Instantnudeln und der Expansion der Gastronomie unterstützt die Nachfrage weiter. Darüber hinaus beschleunigt die zunehmende Industrialisierung der Lebensmittelproduktion und die exportorientierte Fertigung in der Region die Einführung lagerstabiler Eizutaten.

Europa bleibt ein strategisch wichtiges Produktionszentrum aufgrund seiner robusten Schalenei-Versorgungsbasis und gut regulierten Verarbeitungsstandards. Im Jahr 2024 produzierte Europa 6.664 Tausend Tonnen Schaleneier, laut dem Bundesministerium für Land- und Forstwirtschaft, Klimaschutz, Umwelt, Regionen und Wasserwirtschaft [3]Quelle: Bundesministerium für Land- und Forstwirtschaft, Klimaschutz, Umwelt, Regionen und Wasserwirtschaft, „Eierproduktion in Österreich”, bmluk.gv.at. Große Erzeuger, darunter Frankreich, Deutschland, Polen, Spanien, Italien und die Niederlande, liefern erhebliche Rohstoffe für Eipulverherstellungsanlagen. Der Schwerpunkt der Region auf Rückverfolgbarkeit, Einhaltung der Lebensmittelsicherheit und hohe Qualitätsstandards unterstützt eine stetige Nachfrage nach Premium- und Spezialeipulvern.

Wettbewerbslandschaft

Der globale Eipulvermarkt weist eine moderate Konzentration auf, die durch den Wettbewerb zwischen vertikal integrierten Geflügelverarbeitern und spezialisierten Zutatentechnologieanbietern gekennzeichnet ist. Diese Akteure sind in den Segmenten Industrie, Gastronomie und Spezialernährung tätig. Namhafte Unternehmen wie Kewpie Corporation, Sanovo Technology Group, Interovo Egg Group, Ovostar Union und Wulro B.V. beeinflussen die globale Angebotsdynamik maßgeblich. Diese Unternehmen nutzen integrierte Lieferketten – von der Legehennenhaltung über die Sprühtrocknung bis hin zur Exportdistribution – um Kosteneffizienz, Rückverfolgbarkeit und die Einhaltung von Lebensmittelsicherheitsstandards zu gewährleisten. Ihre robusten Business-to-Business-Beziehungen (B2B) mit multinationalen Lebensmittelherstellern stärken ihre Marktposition weiter, insbesondere in den Segmenten Vollei- und Industriepulver.

Die Einführung von Technologien definiert die Wettbewerbslandschaft des Eipulvermarkts zunehmend. Etablierte Akteure investieren in fortschrittliche Sprühtrocknungssysteme, Hochdruckhomogenisierung, enzymatische Modifikation und verbesserte Pasteurisierungstechnologien. Diese Fortschritte verbessern funktionelle Eigenschaften wie Schaumstabilität, Emulgierungseffizienz und Hitzebeständigkeit, die für Hersteller von Backwaren, Soßen und Fertiggerichten entscheidend sind. Darüber hinaus verbessern Unternehmen, die sich auf energieeffiziente Trocknung und Oxidationskontrolltechnologien konzentrieren, ihre Nachhaltigkeitsnachweise. Dieser Fokus auf Nachhaltigkeit wird zu einem wichtigen Wettbewerbsvorteil, insbesondere in Exportmärkten mit strengen Umwelt- und Qualitätsstandards.

Am Premium-Ende des Markts intensiviert sich der Wettbewerb um wertschöpfende Eiderivate, darunter eiabgeleitete Peptide, Phospholipide und spezialisierte Proteinkonzentrate. Diese hochmargigen Zutaten werden zunehmend in Anti-Aging-Nahrungsergänzungsmitteln, klinischer Ernährung und Sporterholungsergänzungsmitteln aufgrund ihrer Bioverfügbarkeit und funktionellen Vorteile eingesetzt. Unternehmen, die über das Massen-Eipulver hinaus in funktionelle bioaktive Zutaten expandieren, können Premiumpreise erzielen und ihre Margenstrukturen verbessern.

Marktführer im Eipulverbereich

Kewpie Corporation (Nakashimato)

Sanovo Technology Group (Thornico)

Interovo Egg Group

Ovostar Union

Wulro B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Barkat Frisian Agro Limited gab Pläne zur Errichtung einer Produktionsanlage für getrocknetes Eipulver bekannt, was einen wichtigen Schritt in der Diversifizierungsstrategie des Unternehmens darstellt. Das Projekt soll Investitionsausgaben von 500 Millionen INR umfassen.

- März 2025: Onego Bio hat Pläne zur Errichtung seiner Flaggschiff-Produktionsanlage im Jefferson County, Wisconsin, bekannt gegeben. Die Anlage, die auf die Herstellung von Bioalbumen, einem fermentationsbasierten Eiproteinpulver, ausgerichtet ist, wird 25,9 Acres innerhalb des Lebensmittel- und Getränkeinnovationscampus des Landkreises umfassen.

- November 2024: Ready Egg Products hat die erste fortschrittliche Eipulver-Trocknungsanlage im Vereinigten Königreich vorgestellt und bietet Herstellern, die Eipulver verwenden, erstmals die Möglichkeit, das British-Lion-Siegel zu wählen.

Umfang des globalen Eipulvermarktberichts

Eipulver sind vollständig dehydrierte, echte Eier, die durch Sprühtrocknung von Flüssigeiern zu einem feinen, lagerstabilen Pulver hergestellt werden. Der Eipulvermarkt ist nach Produkttyp in Vollei-Pulver, Eigelb-Pulver, Eiklar-/Eiweißpulver und gemischte Spezialpulver segmentiert. Nach Endverwendung ist der Markt in HoReCa/Gastronomie, Industrie und Einzelhandel segmentiert. Der Markt ist nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde in Wertangaben in USD und in Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Vollei-Pulver |

| Eigelb-Pulver |

| Eiklar-/Eiweißpulver |

| Gemischte und Spezialpulver |

| HoReCa/Gastronomie | |

| Industrie | Lebensmittel und Getränke |

| Nahrungsergänzungsmittel | |

| Körperpflege und Kosmetik | |

| Sonstige | |

| Einzelhandel | Online-Einzelhandelskanal |

| Offline-Einzelhandelskanal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Vollei-Pulver | |

| Eigelb-Pulver | ||

| Eiklar-/Eiweißpulver | ||

| Gemischte und Spezialpulver | ||

| Nach Endverwendung | HoReCa/Gastronomie | |

| Industrie | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Körperpflege und Kosmetik | ||

| Sonstige | ||

| Einzelhandel | Online-Einzelhandelskanal | |

| Offline-Einzelhandelskanal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Eipulvermarkt bis 2031 sein

Es wird prognostiziert, dass er bis 2031 2,72 Milliarden USD erreichen wird, mit einer CAGR von 6,11 % ab 2026.

Welcher Produkttyp erzielt den höchsten Umsatz

Vollei-Pulver erzielte 49,84 % des Werts im Jahr 2025 und wächst bis 2031 mit 7,22 %.

Welcher Endverwendungskanal expandiert am schnellsten

HoReCa wächst mit einer CAGR von 7,67 %, da Küchen lagerstabile Zutaten bevorzugen.

Welche Region wird das stärkste Wachstum verzeichnen

Der Asien-Pazifik-Raum verfolgt eine CAGR von 7,42 % aufgrund des steigenden Proteinkonsums und begrenzter Kühlketten.

Seite zuletzt aktualisiert am: