Eiweiß-Pulver-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

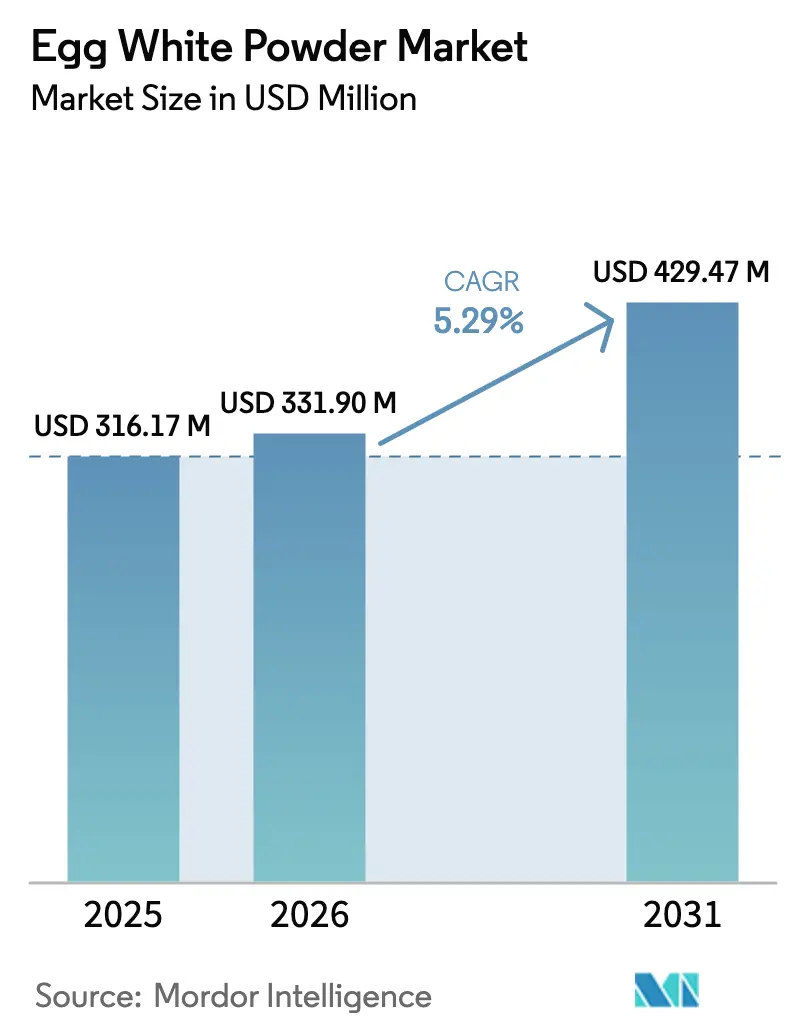

| Marktgröße (2026) | 331.90 Millionen US-Dollar |

| Marktgröße (2031) | 429.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

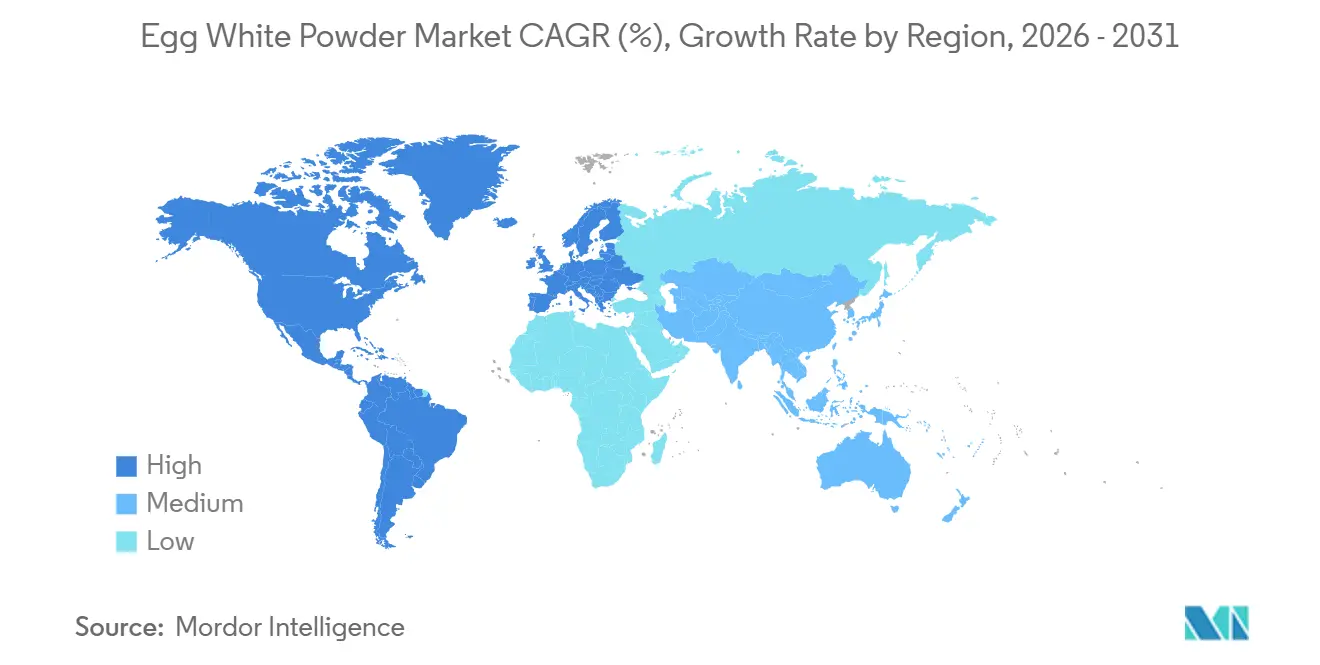

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Europa |

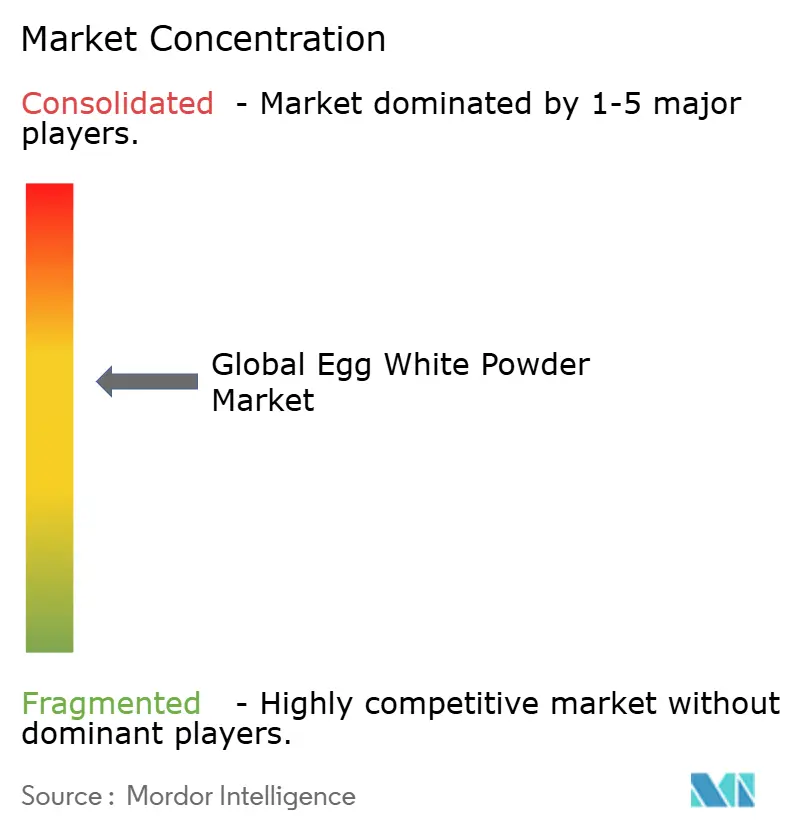

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Eiweiß-Pulver-Markt Analyse von Mordor Intelligence

Die Größe des Eiweiß-Pulver-Marktes wird voraussichtlich von 316,17 Millionen USD im Jahr 2025 auf 331,90 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,29 % über den Zeitraum 2026–2031 einen Wert von 429,27 Millionen USD erreichen. Das rasche Wachstum spiegelt die einzigartigen Schaum-, Emulgier- und Geliereigenschaften des Inhaltsstoffs wider, die für alternative Proteine schwer zu replizieren bleiben, selbst wenn durch Präzisionsfermentation hergestellte Ovalbumin-Produkte in Spezialkanäle eintreten. Lebensmittelhersteller schätzen die Funktionalität des Pulvers über breite Temperatur- und pH-Bereiche hinweg, was die Nachfrage trotz der durch wiederkehrende Ausbrüche der Aviären Influenza ausgelösten Preisvolatilität aufrechthält. Die Konsolidierung der Lieferkette beschleunigte sich in den Jahren 2024–2025, als führende Hersteller mittelgroße Betriebe übernahmen, um die Versorgung mit Schaleneiern zu sichern – eine Strategie, die sowohl die Beschaffung stärkt als auch das Biosicherheitsrisiko konzentriert. Der Schwung bei proteinreichen Ernährungsweisen, die Ausweitung von Sportnahrungsformaten und strengere Vorschriften zur Kennzeichnung als „gesund”, die von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde im Februar 2025 eingeführt wurden, stärken das Kaufinteresse an einer erkennbaren Proteinquelle aus einem einzigen Inhaltsstoff weiter[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „FDA schließt aktualisierte Nährwertangabe ‚Gesund' ab”, www.fda.gov.

Wichtigste Erkenntnisse des Berichts

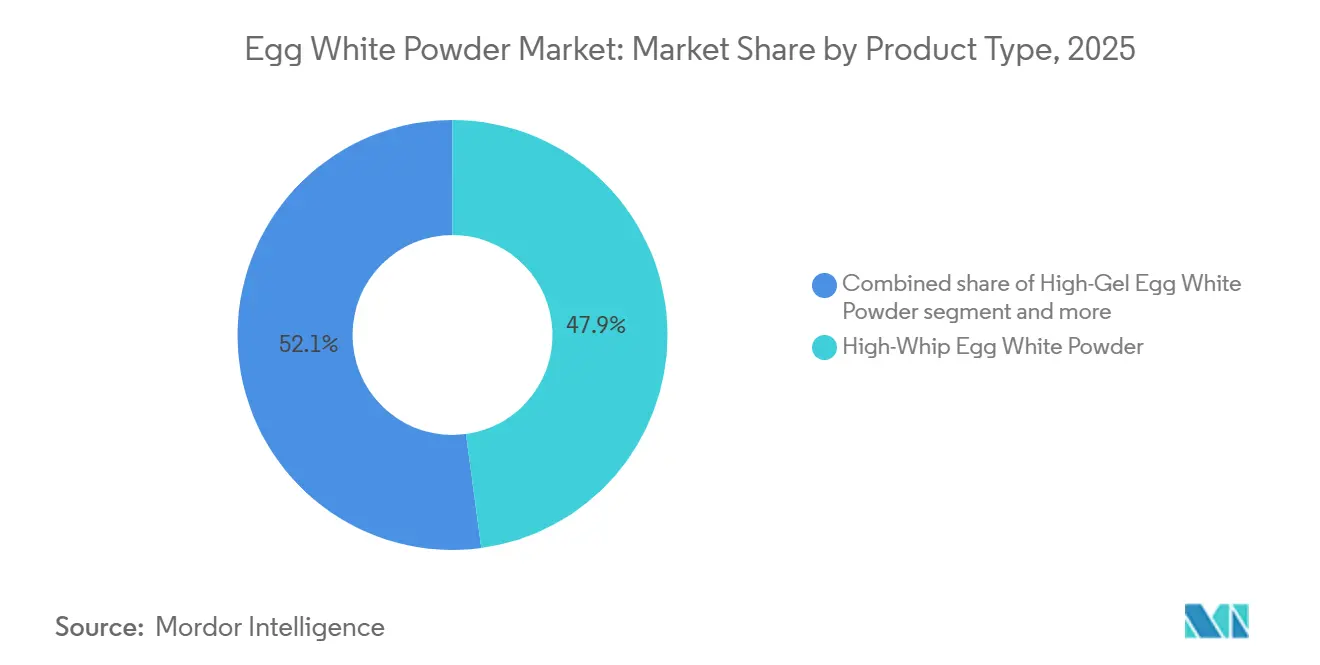

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 47,86 % auf Eiweiß-Pulver mit hoher Schlagfähigkeit, während für Varianten mit hoher Gelierfähigkeit eine CAGR von 6,07 % für den Zeitraum 2026–2031 prognostiziert wird.

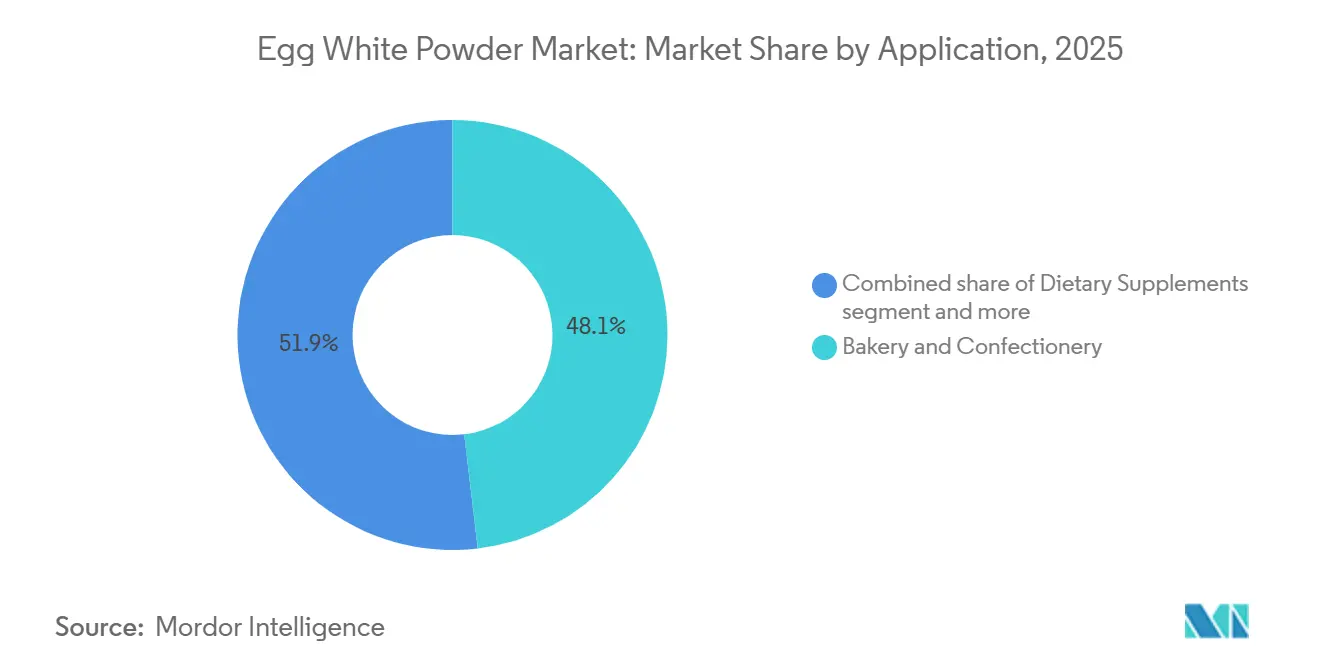

- Nach Anwendung führten Backwaren und Süßwaren mit 48,12 % des Umsatzes im Jahr 2025; für Nahrungsergänzungsmittel wird bis 2031 eine CAGR von 7,21 % erwartet.

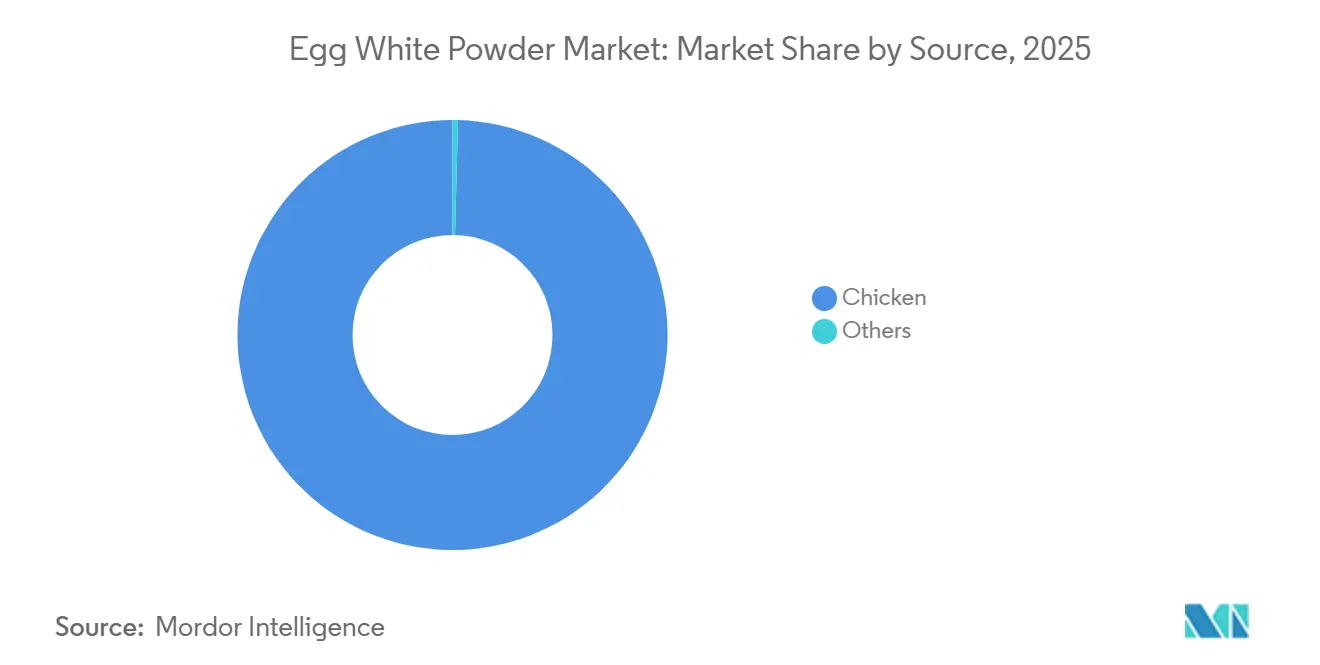

- Nach Quelle hielt aus Hühnern gewonnenes Pulver im Jahr 2025 einen Marktanteil von 99,56 % am Eiweiß-Pulver-Markt und wies bis 2031 eine CAGR von 5,30 % auf.

- Nach Geografie dominierte Europa mit 32,25 % des Umsatzes im Jahr 2025, während für Südamerika bis 2031 eine CAGR von 6,86 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Eiweiß-Pulver-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachstum bei proteinreichen Ernährungstrends | +1.8% | Global, mit der stärksten Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Funktionelle Eigenschaften in der Lebensmittelverarbeitung | +1.5% | Global, insbesondere in den Lebensmittelherstellungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Clean-Label-Zutaten | +1.2% | Nordamerika und Europa, Ausweitung auf städtische Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Nahrungsergänzungsmitteln und Sportnahrung | +1.0% | Global, mit frühen Gewinnen in Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Verarbeitung | +0.8% | Global, konzentriert in entwickelten Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Wachstum der Backwaren- und Süßwarenbranche | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei proteinreichen Ernährungstrends

Die Muster des Proteinkonsums der Verbraucher haben sich dramatisch verändert: Der durchschnittliche Konsum in den USA erreichte laut dem Agrarforschungsdienst, einer Forschungsbehörde des US-amerikanischen Landwirtschaftsministeriums, täglich 97 Gramm bei Männern und 69 Gramm bei Frauen, wobei tierisches Protein einen Anteil von 64 % an der Gesamtaufnahme hält. Diese Stabilität widerspricht den Prognosen einer Dominanz pflanzlicher Proteine, da das vollständige Aminosäureprofil von Eiweiß-Pulver und sein Proteinverdaulichkeitswert von 1,0 es gegenüber unvollständigen pflanzlichen Alternativen vorteilhaft positionieren. Der Trend zu proteinreichen Ernährungsweisen schafft eine anhaltende Nachfrage über alle demografischen Gruppen hinweg, wobei Eiweiß-Pulver als neutral schmeckende, gut lösliche Proteinquelle dient, die sich nahtlos in Getränke und verarbeitete Lebensmittel integrieren lässt. Europäische Konsummuster zeigen eine ähnliche Widerstandsfähigkeit, wobei die Proteinaufnahme positiv mit dem BIP pro Kopf korreliert, was auf ein anhaltendes Wachstum in entwickelten Märkten hindeutet. Ein steigendes Gesundheitsbewusstsein treibt Verbraucher zu erkennbaren Proteinquellen, was Eiweiß-Pulver gegenüber synthetischen Alternativen in Premium-Produktformulierungen bevorzugt.

Funktionelle Eigenschaften in der Lebensmittelverarbeitung

Die unersetzlichen funktionellen Eigenschaften von Eiweiß-Pulver treiben eine anhaltende industrielle Nachfrage trotz Preisvolatilität und Versorgungsengpässen an. Jüngste Forschungen zeigen, dass eine Behandlung mit Zitronensäure die Schaumkapazität durch Erhöhung der Proteinhydrophobizität und des freien Sulfhydrylgehalts verbessern kann, was Anwendungen im 3D-Lebensmitteldruck und in der individualisierten Texturentwicklung ermöglicht. Die einzigartige Kombination aus Gelierungs-, Emulgierungs- und Schaumeigenschaften des Proteins kann durch einzelne pflanzliche Proteine nicht vollständig repliziert werden, was komplexe Mischungen erfordert, die häufig die Kosteneffizienz beeinträchtigen. Lebensmittelhersteller verlassen sich zunehmend auf die konsistente Funktionalität von Eiweiß-Pulver über Temperaturbereiche und pH-Bedingungen hinweg, insbesondere in der Großserienproduktion, wo Chargen-zu-Chargen-Schwankungen minimiert werden müssen. Fortschrittliche Sprühtrocknungstechniken bewahren nun mehr native Proteinstruktur, erhalten die funktionellen Eigenschaften und verlängern die Haltbarkeit über traditionelle Grenzen hinaus.

Steigende Nachfrage nach Clean-Label-Zutaten

Die Anforderungen an Clean-Label-Produkte verschärften sich nach der Umsetzung der aktualisierten Definitionen für „gesunde” Lebensmittel durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Februar 2025, die erkennbare Zutaten wie Eiweiß-Pulver gegenüber synthetischen Alternativen bevorzugen. Das Vertrauen der Verbraucher in erkennbare Zutaten beschleunigt die Abkehr von synthetischen Zusatzstoffen, während Regulierungsbehörden Qualitätsmaßstäbe anheben, die Lieferanten begünstigen, die Nachhaltigkeit und Rückverfolgbarkeit zertifizieren können. Laut dem Internationalen Rat für Lebensmittelinformation gaben im Jahr 2023 in den Vereinigten Staaten etwa 29 % der Befragten an, regelmäßig Lebensmittel und Getränke zu kaufen, weil diese als „saubere Zutaten” gekennzeichnet sind. Das Einzelzutatenprofil von Eiweiß-Pulver spricht Hersteller an, die Clean-Label-Konformität ohne Funktionalitätseinbußen anstreben, insbesondere da die regulatorische Kontrolle künstlicher Zusatzstoffe und Verarbeitungshilfsstoffe zunimmt. Der natürliche Ursprung und die minimalen Verarbeitungsanforderungen des Inhaltsstoffs entsprechen den Verbraucherpräferenzen für „echte Lebensmittel”-Zutaten und schaffen Wettbewerbsvorteile gegenüber chemisch modifizierten Proteinisolaten. Brasilianische Vorschriften zu neuen Zutaten für Clean-Label-Produkte betonen eine ordnungsgemäße Kennzeichnung und Rückverfolgbarkeit – Standards, die etablierte Eiweiß-Pulver-Lieferanten leichter erfüllen können als Entwickler neuartiger Proteine.

Ausweitung von Nahrungsergänzungsmitteln und Sportnahrung

Das Wachstum des Sportnahrungssektors beschleunigt die Einführung von Eiweiß-Pulver, da Formulierer vollständige Proteinquellen mit schnellen Absorptionseigenschaften suchen. Alternativen aus der Präzisionsfermentation wie das Eiweiß-Protein von EVERY zeigen die Bereitschaft des Marktes, Aufpreise für die Funktionalität von Ei-Protein zu zahlen, selbst aus nicht-tierischen Quellen. Hersteller von Nahrungsergänzungsmitteln spezifizieren Eiweiß-Pulver zunehmend wegen seines neutralen Geschmacksprofils und seiner hohen Löslichkeit, was klare Proteingetränke ermöglicht, die mit Molke-basierten Produkten konkurrieren. Der natürlich vorkommende Lysozymgehalt des Inhaltsstoffs bietet zusätzliche antimikrobielle Vorteile und verlängert die Haltbarkeit von Produkten ohne synthetische Konservierungsstoffe. Regulatorische Genehmigungsverfahren bevorzugen etablierte Zutaten wie Eiweiß-Pulver gegenüber neuartigen Proteinen, die eine umfangreiche Sicherheitsdokumentation erfordern, was die Markteinführungszeit für neue Nahrungsergänzungsformulierungen verkürzt. Darüber hinaus unterstreichen Daten von Regierungen und Verbänden die steigende Nachfrage nach Nahrungsergänzungsmitteln und Sportnahrung. So ergab die Verbraucherumfrage des Rates für verantwortungsvolle Ernährung vom Oktober 2024, dass 74 % der US-amerikanischen Erwachsenen Nahrungsergänzungsmittel verwenden. Laut dem Amt für nationale Statistik des Vereinigten Königreichs stieg das Verkaufsvolumen von Proteinkonzentraten im Jahr 2023 auf rund 96 Tausend Tonnen[2]Quelle: Amt für nationale Statistik (Vereinigtes Königreich), „Umsatz der britischen Hersteller nach Produkt”, www.ons.gov.uk.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wettbewerb durch alternative Proteine | -1.4% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen | -1.1% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der Haltbarkeit | -0.6% | Global, insbesondere in tropischen und feuchten Regionen | Langfristig (≥ 4 Jahre) |

| Mögliche Fehlaromen oder Gerüche | -0.4% | Global, konzentriert in Premium-Produktsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Proteine

Pflanzliche Proteinalternativen verstärken den Wettbewerbsdruck, wobei Unternehmen wie Fudi Protein RuBisCo-basierte Eiweiß-Ersatzstoffe entwickeln, die identische funktionelle Eigenschaften bei potenziell geringeren Umweltkosten versprechen. Präzisionsfermentationstechnologien ermöglichen die Herstellung von bioidentischem Ovalbumin ohne Tierproduktion, wobei Onego Bios Bioalbumen einen Proteingehalt von über 90 % und vollständige Aminosäureprofile erreicht. Hülsenfruchtproteinkonzentrate zeigen Wirksamkeit als Ei-Ersatzstoffe in bestimmten Anwendungen, wobei Sojakonzentrat besonderes Potenzial in Pfannkuchenformulierungen zeigt. In diesem Zusammenhang stellt eine erhöhte Produktion entsprechender alternativer Zutaten eine weitere Bedrohung für das Marktwachstum dar. Laut der Japanischen Pflanzenfabrik-Vereinigung belief sich das inländische Produktionsvolumen von pulverförmigen Sojaproteinkonzentraten in Japan im Jahr 2024 auf 183 Tonnen, gegenüber 97 Tonnen im Vorjahr[3]Quelle: Japanische Pflanzenfabrik-Vereinigung, „Produktion, Versand und Eigenverbrauch von Pflanzenproteinen”, www.protein.or.jp. Kostenparität bleibt jedoch für die meisten Alternativen schwer erreichbar, und funktionelle Leistungslücken bestehen in anspruchsvollen Anwendungen wie dem großvolumigen kommerziellen Backen fort. Die Wettbewerbsbedrohung verschärft sich, da Risikokapital in Startups für alternative Proteine fließt und potenziell technologische Durchbrüche beschleunigt, die die Marktposition von Eiweiß-Pulver gefährden könnten.

Preisvolatilität bei Rohstoffen

Hochpathogene Aviäre Influenza verursachte eine beispiellose Preisvolatilität, wobei die Großhandelspreise für Eier 5,91 USD pro Dutzend erreichten und das US-amerikanische Landwirtschaftsministerium für 2025 einen weiteren Anstieg von 20,3 % prognostizierte. Der Verlust von Tieren verdeutlicht die Anfälligkeit der Branche für Krankheitsausbrüche, wobei konzentrierte Produktionsanlagen Versorgungsunterbrechungen verstärken. Die US-amerikanische Eierproduktion ging 2024 im Jahresvergleich um 1–4 % zurück, während die Nachfrage stabil blieb, was einen anhaltenden Aufwärtsdruck auf die Preise erzeugte, der die Wirtschaftlichkeit der Pulverproduktion beeinträchtigt – laut dem Nationalen Statistikdienst für Landwirtschaft des US-amerikanischen Landwirtschaftsministeriums. Preisvolatilität erschwert langfristige Lieferverträge und zwingt Lebensmittelhersteller, alternative Zutaten in Betracht zu ziehen, was den Marktanteil von Eiweiß-Pulver in preissensiblen Anwendungen potenziell erodieren könnte. Die Konzentration der Eierproduktion auf weniger, größere Betriebe erhöht das systemische Risiko, da einzelne Betriebsausbrüche regionale Lieferketten erheblich beeinträchtigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der hohen Schlagfähigkeit steht vor Gel-Innovation

Eiweiß-Pulver mit hoher Schlagfähigkeit hält im Jahr 2025 einen Marktanteil von 47,86 % und spiegelt seine entscheidende Rolle in Backwaren- und Süßwarenanwendungen wider, wo Schaumeigenschaften unersetzlich bleiben. Die Dominanz des Segments resultiert aus den industriellen Backanforderungen an konsistentes Auftreiben und Strukturbildung – Anwendungen, bei denen pflanzliche Alternativen in der kommerziellen Großproduktion durchgängig schlechter abschneiden. Eiweiß-Pulver mit hoher Gelierfähigkeit weist mit einer CAGR von 6,07 % bis 2031 das stärkste Wachstumspotenzial auf, angetrieben durch expandierende Fleischverarbeitungsanwendungen und Clean-Label-Bindemittellösungen, die synthetische Zusatzstoffe ersetzen.

Jüngste Innovationen bei der Zitronensäurebehandlung verbessern die Schaumeigenschaften von Pulver mit hoher Schlagfähigkeit und ermöglichen neue Anwendungen im 3D-Lebensmitteldruck und in der individualisierten Texturentwicklung, die über traditionelle Backwarenverwendungen hinausgehen. Varianten mit hoher Gelierfähigkeit profitieren von technologischen Fortschritten bei den Sprühtrocknungsbedingungen, wobei optimale Einlasstemperaturen und Durchflussraten die Gelstärke und Wasserhaltekapazität verbessern, die für Fleischverarbeitungsanwendungen entscheidend sind. Die funktionelle Eigenschaftstrennung zwischen Varianten mit hoher Schlagfähigkeit und hoher Gelierfähigkeit schafft unterschiedliche Marktsegmente mit begrenzter Substituierbarkeit und unterstützt die Preissetzungsmacht für spezialisierte Anwendungen.

Nach Anwendung: Segment Nahrungsergänzungsmittel stört die Führungsposition der Backwaren

Die steigende Nachfrage nach Eiweiß-Pulver in den Backwaren- und Süßwarensektoren, die 48,12 % des Umsatzes im Jahr 2025 ausmachen, resultiert aus seiner überlegenen Funktionalität gegenüber flüssigen oder pflanzlichen Alternativen. Eiweiß-Pulver bietet konzentriertes Ovalbumin, ein Protein, das für die strukturelle Belüftung und stabilen Schaum in Hochverhältnis-Kuchen und Baiser unerlässlich ist. Dieser Trend wird durch Sicherheitsstandards von Behörden wie dem US-amerikanischen Landwirtschaftsministerium und der Europäischen Behörde für Lebensmittelsicherheit unterstützt, die pasteurisierte Pulver zur Eliminierung von Salmonellen-Risiken befürworten. So zielte beispielsweise die Einführung von „Extra-Whip”-Eiweiß-Pulver durch die Eurovo Group im Jahr 2024 auf kommerzielle Bäckereien mit hoher Luftfeuchtigkeit ab. Darüber hinaus stellt die Internationale Eierkommission fest, dass Eiweiß-Pulver die Lager- und Transportkosten um bis zu 75 % senkt, was Rose Acre Farms zur Übernahme von Sprühtrocknungsanlagen im Jahr 2024 veranlasste, um sich auf den stabilen B2B-Backwarenkanal zu konzentrieren.

Das Segment Nahrungsergänzungsmittel soll bis 2031 mit einer CAGR von 7,21 % wachsen, angetrieben durch die „Clean-Label”-Bewegung und den überlegenen biologischen Wert von Ei-Protein. Mit einem PDCAAS von 1,0 ist Eiweiß-Protein ein „Goldstandard” für laktoseintolerante Sportler und gesundheitsbewusste Verbraucher. Unterstützend dazu erweiterte Egglife Foods im Jahr 2025 seine patentierte Eiweiß-Technologie in die Trockenmischkategorie für proteinreiches, kohlenhydratfreies Heimbacken. Technologische Fortschritte wie die „Niedrigenergie-Pasteurisierung” der Sanovo Technology Group aus dem Jahr 2026 zielen darauf ab, die Proteinretention um 15 % zu verbessern, und richten sich an das Wachstumsfenster für Nahrungsergänzungsmittel von 2026 bis 2031.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Dominanz des Huhns durch Innovation angetrieben

Die Dominanz von aus Hühnern gewonnenem Pulver, das im Jahr 2025 voraussichtlich einen Marktanteil von 99,56 % halten wird, resultiert aus der etablierten Infrastruktur der globalen Geflügelindustrie und dem biologischen Standard, den Eier von Gallus gallus domesticus setzen. Laut der Internationalen Eierkommission sind Hühnereier die einzige Quelle, die in der Lage ist, den für die globale Lebensmittelverarbeitung erforderlichen industriellen Maßstab zu erfüllen, da alternative Vogelquellen (wie Enten oder Wachteln) nicht über die für B2B-Anwendungen erforderliche Proteinkonsistenz und Kosteneffizienz verfügen. Diese Dominanz wird durch Klassifizierungs- und Pasteurisierungsprotokolle des US-amerikanischen Landwirtschaftsministeriums, die auf Hühnereier zugeschnitten sind, weiter gestützt und schafft einen regulatorischen „Burggraben” für Hersteller. Ein wichtiges Beispiel ist die Erweiterung der Eierverarbeitungsanlagen von Cal-Maine Foods im Jahr 2025 nach der Übernahme von ISE America-Vermögenswerten, die darauf abzielt, die Produktion von aus Hühnern gewonnenem Pulver zu steigern, um die prognostizierte CAGR von 5,30 % bis 2031 zu erfüllen.

Das Wachstum in diesem Segment wird auch durch den „funktionellen Goldstandard” von Hühnereiweiß angetrieben, das reich an Ovalbumin ist und überlegene Gelierungs- und Bindungseigenschaften für die Fleisch- und Backwarenindustrie bietet. Während im Labor gezüchtete oder pflanzliche Ei-Alternativen aufgetaucht sind, hebt das Amerikanische Eier-Gremium Eiweiß-Pulver vom Huhn als das bioverfügbarste und „Clean-Label”-Protein mit einem PDCAAS von 1,0 hervor. Um dies zu nutzen, brachte die Eurovo Group im Jahr 2024 ein „Extra-Whip”-Hühnereiweiß-Pulver mit proprietärer Pasteurisierung für verbesserte Stabilität in extremen Klimabedingungen auf den Markt. Darüber hinaus verlagert sich die Branche hin zu spezialisierten Hühnerpulvern; so ermöglichte die Übernahme eines Startups für funktionalisierte Pulver durch die Moba Group im Jahr 2025 maßgeschneiderte Schlaggeschwindigkeiten und festigt die Dominanz von Hühnerquellen gegenüber Nischen-Vogelquellen.

Geografische Analyse

Europas Umsatzanteil von 32,25 % im Jahr 2025 resultiert aus seiner fortschrittlichen Lebensmittelverarbeitungsinfrastruktur und strengen „Clean-Label”-Vorschriften. Die Europäische Behörde für Lebensmittelsicherheit setzt strenge Standards für Tierschutz und Lebensmittelrückverfolgbarkeit durch und treibt Hersteller zu hochwertigem, pasteurisiertem Eiweiß-Pulver. Die „Vom Hof auf den Tisch”-Strategie der Europäischen Union unterstützt diesen Wandel weiter, indem sie nachhaltige, lagerstabile Zutaten zur Reduzierung von Lebensmittelabfällen fördert. Die Einführung von „Extra-Whip”-Hühnereiweiß-Pulver durch die Eurovo Group im Jahr 2024 in Italien unterstreicht den Fokus der Region auf die Erfüllung präziser Belüftungsanforderungen im hochwertigen Süßwarensektor. Darüber hinaus ermöglichen strategische Übernahmen, wie der Kauf eines Startups für funktionalisierte Pulver durch die Moba Group im Jahr 2025, europäischen Herstellern das Angebot maßgeschneiderter „Designer”-Pulver und festigen ihre Marktführerschaft.

Für Südamerika wird bis 2031 eine CAGR von 6,86 % prognostiziert, wobei der Übergang von Rohstoffexporten zur Verarbeitung hochwertiger Zutaten vollzogen wird. Brasilien und Argentinien bauen Trocknungskapazitäten aus, um ihre Geflügelsektoren zu nutzen, wie von der Lateinamerikanischen Geflügelzuchtvereinigung festgestellt. Die Partnerschaften von Cal-Maine Foods in Südamerika im Jahr 2025 sichern eine „gegensaisonale” Eierversorgung und gewährleisten eine ganzjährige Verfügbarkeit von Eiweiß-Pulver. Europäische Technologie, wie die „Niedrigenergie-Pasteurisierungs”-Linien der Sanovo Technology Group aus dem Jahr 2026 in Brasilien, steigert die Proteinintegrität und das Exportpotenzial. In Kombination mit niedrigeren Produktionskosten zielen südamerikanische Unternehmen auf den Markt für Nahrungsergänzungsmittel ab, der die PDCAAS-1,0-Bewertung von Ei-Protein schätzt.

Die regionale Divergenz wird durch Lieferkettenstrategien geprägt. Europa konzentriert sich auf Premiumisierung, während Südamerika auf Volumen und Zuverlässigkeit setzt. Ein bemerkenswertes Beispiel ist die Partnerschaft aus dem Jahr 2024 zwischen Iscon Balaji Foods (Hungritos) und südamerikanischen Verarbeitern zur Beschaffung von kostengünstigem Eiweiß-Pulver für globale Vorspeisenbeschichtungen, die die Knusprigkeit der Produkte trotz schwankender europäischer Eierpreise gewährleistet. Die Übernahme von Sprühtrocknungsanlagen durch Granja Tres Arroyos im Jahr 2024 signalisiert Südamerikas Schritt zur Industrialisierung seiner Eier-Lieferkette. Bis 2026, wenn südamerikanische Anlagen die Standards des US-amerikanischen Landwirtschaftsministeriums und der Europäischen Behörde für Lebensmittelsicherheit erfüllen, ist die Region bereit, etablierte Akteure herauszufordern und ihre Wachstumsdynamik durch das Jahrzehnt aufrechtzuerhalten.

Wettbewerbslandschaft

Der globale Eiweiß-Pulver-Markt bleibt mäßig fragmentiert. Zu den wichtigsten Akteuren auf dem Markt gehören Royal Van Beek Group, Wulms Egg Group, Agroholding Avangard, Ovobrand S.A. und Rembrandt Foods. Die Führungsposition von Royal Van Beek und Wulms Egg Group wird durch stark exportorientierte Aktivitäten, vertikal integrierte Beschaffung und einen Fokus auf hochwertige sprühgetrocknete Eiweiß-Pulver gestützt, die auf Backwaren-, Sportnahrung- und Süßwarenanwendungen zugeschnitten sind. Zwischen 2024 und 2026 haben führende europäische Verarbeiter die Modernisierung der Kapazitäten, Automatisierungsaufrüstungen sowie die Erweiterung von Pasteurisierungs- und Trocknungsanlagen priorisiert, um die Produktionseffizienz zu steigern und der wachsenden Nachfrage von Herstellern proteinangereichterter Lebensmittel gerecht zu werden.

Strategisch differenzieren sich die wichtigsten Akteure zunehmend durch Produktinnovation und funktionelle Anpassung. Rembrandt Foods und Ovobrand S.A. haben beispielsweise Eiweiß-Pulver-Varianten mit hoher Gelierfähigkeit, hoher Schaumfähigkeit und Wärmestabilität betont, die für Clean-Label-Backwaren und proteinreiche Getränkeanwendungen konzipiert sind. Ab 2024 haben Unternehmen Spezialitätssegmente wie instantisierte Eiweiß-Pulver für Sportnahrung und gebrauchsfertige Mischformulierungen für Industriekunden erschlossen. Agroholding Avangard hat seine integrierten Geflügelbetriebe genutzt, um die Kostenwettbewerbsfähigkeit zu stärken, und gleichzeitig in Exportpartnerschaften in Asien und dem Nahen Osten investiert, um geografische Umsatzströme zu diversifizieren. Nachhaltigkeitsinitiativen, einschließlich käfigfreier Beschaffung, Programme zur Reduzierung des CO₂-Fußabdrucks und Rückverfolgbarkeitszertifizierungen, sind ebenfalls zu zentralen Wettbewerbshebeln geworden, insbesondere in europäischen und nordamerikanischen Märkten.

Da mehr als die Hälfte des Marktes von kleineren regionalen Akteuren kontrolliert wird, bleibt die Wettbewerbsintensität hoch, wobei Konsolidierungsmöglichkeiten entstehen. Von 2024 bis 2026 hat die Branche strategische Kooperationen zwischen Eierverarbeitern und Lebensmittelzutatenhändlern erlebt, um die Widerstandsfähigkeit der Lieferkette zu verbessern und das Angebot an Eigenmarken zu erweitern. Größere Akteure erkunden Übernahmen kleinerer Trocknungsanlagen, um die regionale Präsenz zu stärken und Logistikkosten zu senken. Darüber hinaus stärken Partnerschaften mit Sportnahrungsmarken und Herstellern funktioneller Lebensmittel die Nachfragesichtbarkeit für proteinreiche Anwendungen. Insgesamt entwickelt sich die Wettbewerbslandschaft in Richtung Skaleneffizienzen, spezialisierter Funktionalität und nachhaltigkeitsorientierter Positionierung, da führende Unternehmen versuchen, Margen angesichts der Rohstoffpreisvolatilität und des sich wandelnden Verbraucherpräferenzen hin zu proteinreichen, Clean-Label-Produkten zu schützen.

Marktführer der Eiweiß-Pulver-Branche

Royal Van Beek Group

Wulms Egg Group

Agroholding Avangard

Ovobrand S.A.

Rembrandt Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bouwhuis-Enthoven brachte eine maßgeschneiderte Palette anpassbarer Eiweißpulverlösungen für industrielle Anwendungen und Bäckereiapplikationen auf den Markt. Die neuen Produkte konzentrierten sich auf die Bereitstellung spezifischer funktioneller Eigenschaften, wie maßgeschneiderte Aufschlag- und Geliereigenschaften, die an individuelle Kundenformulierungen angepasst wurden.

- Januar 2025: Judee's Gluten Free aktualisierte und relauncht ihr klassisches getrocknetes Eiweißpulver in einem neuen wiederverschließbaren Stand-up-Beutelformat. Hergestellt aus 100 % getrocknetem Eiklar ohne Zusatzstoffe, hob der Relaunch Frische, glutenfreie Produktionsstätten und verbesserte Lagerung hervor. Die Verpackungsaktualisierung zielt auf gestiegene Anforderungen an die Haltbarkeit und den Einzelhandelskomfort für Hobbybäcker und den Foodservice-Bereich ab.

- Oktober 2024: SKM Egg Products brachte eine Premium-Linie pasteurisierter Eiweißpulver auf den Markt, die speziell für den Gesundheits- und Fitnessergänzungsmarkt formuliert wurde. Diese neuen Produkte betonen Proteinreinheit, ausgezeichnete Geschmacksneutralität und verbesserte Sicherheit durch fortschrittliche Pasteurisierungsverfahren. Sie richten sich an Sportler und gesundheitsbewusste Verbraucher, die hochwertige, funktionelle Proteinzutaten für Shakes und Nahrungsergänzungsmittel suchen.

- Juni 2024: Pulviver SPRL führte eine Reihe von Instant-Eiweißpulvern mit verbesserter Löslichkeit und überlegener Schaumstabilität ein, die auf den industriellen Bäckerei- und Dessertsektor ausgerichtet sind. Die Innovation ist auf Fortschritte bei der Sprühtrocknung und Gefriertrocknung zurückzuführen, was zu Clean-Label-Pulvern führt, die sich schnell in Wasser auflösen und eine außergewöhnliche funktionelle Leistung bieten. Es wurde behauptet, dass diese Pulver die Effizienz für industrielle Anwender erheblich verbessern und dazu beitragen, die Haltbarkeit verarbeiteter Produkte zu verlängern.

Berichtsumfang des globalen Eiweiß-Pulver-Marktes

| Eiweiß-Pulver mit hoher Schlagfähigkeit |

| Eiweiß-Pulver mit hoher Gelierfähigkeit |

| Standard-Eiweiß-Pulver |

| Backwaren und Süßwaren |

| Nahrungsergänzungsmittel |

| Fleisch- und Verarbeitungsprodukte |

| Soßen, Dressings und Aufstriche |

| Milchprodukte und gefrorene Desserts |

| Sonstige Anwendungen |

| Huhn |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Eiweiß-Pulver mit hoher Schlagfähigkeit | |

| Eiweiß-Pulver mit hoher Gelierfähigkeit | ||

| Standard-Eiweiß-Pulver | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Nahrungsergänzungsmittel | ||

| Fleisch- und Verarbeitungsprodukte | ||

| Soßen, Dressings und Aufstriche | ||

| Milchprodukte und gefrorene Desserts | ||

| Sonstige Anwendungen | ||

| Nach Quelle | Huhn | |

| Andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Eiweiß-Pulver-Markt im Jahr 2026?

Die Größe des Eiweiß-Pulver-Marktes wird voraussichtlich von 316,17 Millionen USD im Jahr 2025 auf 331,90 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,29 % über den Zeitraum 2026–2031 einen Wert von 429,27 Millionen USD erreichen.

Was treibt das Wachstum in Südamerika an?

Der rasche Ausbau der Lebensmittelverarbeitungskapazitäten und der steigende Proteinkonsum treiben das Wachstum Südamerikas auf eine CAGR von 6,86 % bis 2031.

Welcher Produkttyp führt die Verkäufe an?

Pulver mit hoher Schlagfähigkeit hält 47,86 % des globalen Umsatzes aufgrund seiner unersetzlichen Schaumleistung in Backwaren und Süßwaren.

Wie managen Unternehmen das Versorgungsrisiko?

Führende Hersteller übernehmen vorgelagerte Betriebe und installieren fortschrittliche Pasteurisierungsanlagen, um Roheier zu sichern und die Qualität während Ausbrüchen aufrechtzuerhalten.

Welche Rolle spielen Clean-Label-Trends?

Strengere Kennzeichnungsvorschriften begünstigen Eiweiß-Pulver, da es eine einzige, erkennbare Zutat ist, die die aktualisierten „gesunden” Kriterien erfüllt.

Sind pflanzliche Proteine eine ernsthafte Bedrohung?

Alternative Proteine verbessern sich, aber Kostenparität und exakte funktionelle Übereinstimmung bleiben Herausforderungen, was die Marktverdrängung bis 2030 begrenzt.

Seite zuletzt aktualisiert am: