Fruchtpulvermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

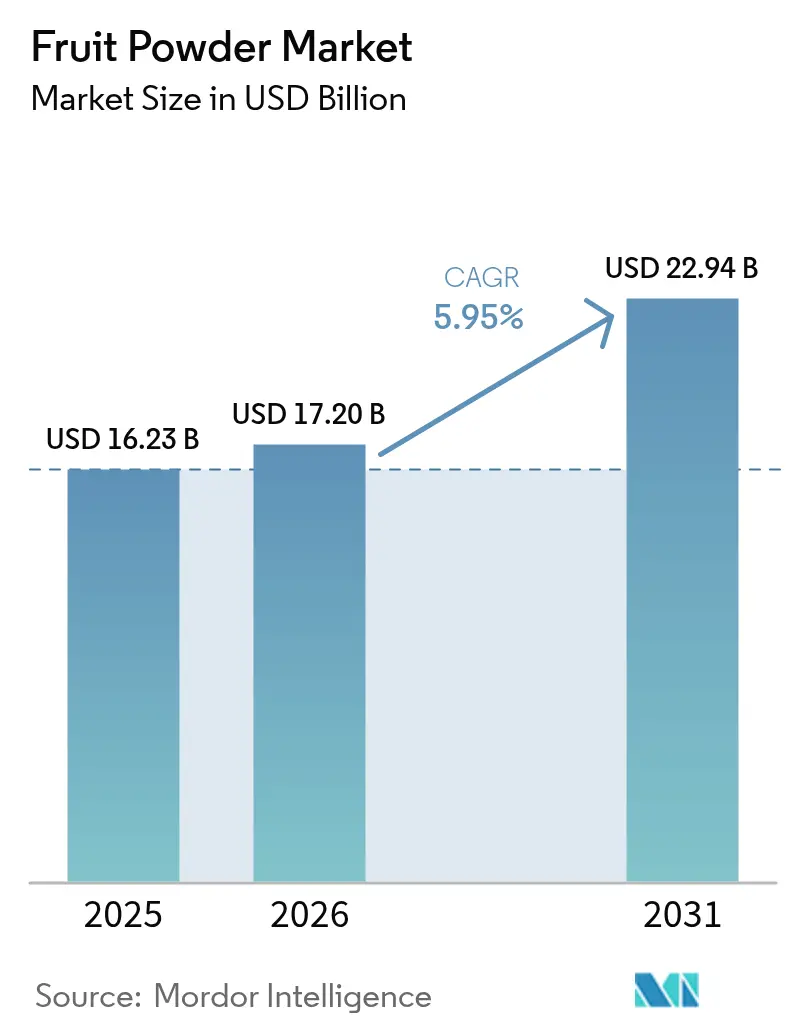

| Marktgröße (2026) | 17.2 Milliarden US-Dollar |

| Marktgröße (2031) | 22.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

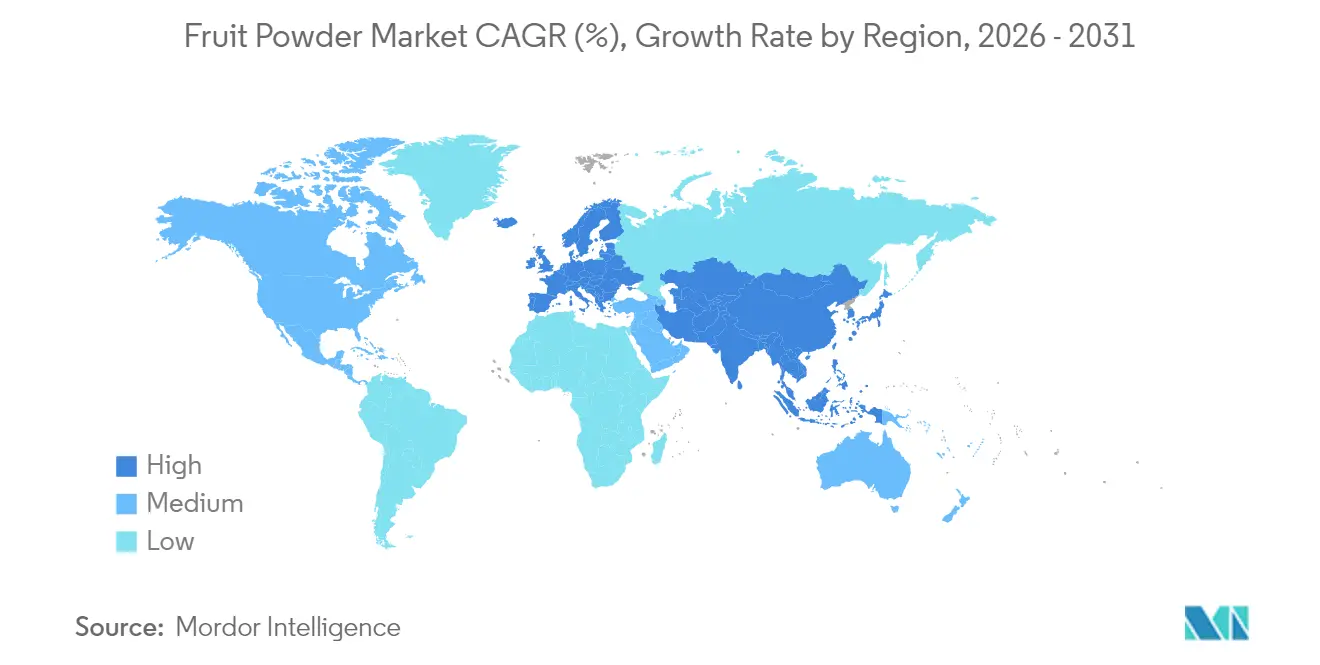

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fruchtpulvermarkt Analyse von Mordor Intelligence

Die Größe des Fruchtpulvermarkts wird im Jahr 2026 auf 17,2 Milliarden USD geschätzt, ausgehend von einem Wert von 16,23 Milliarden USD im Jahr 2025, mit Prognosen von 22,94 Milliarden USD bis 2031, was einem Wachstum von 5,95 % CAGR im Zeitraum 2026–2031 entspricht. Dieses Wachstum wird maßgeblich durch die zunehmende Präferenz der Verbraucher für Clean-Label-Zutaten mit langer Haltbarkeit angetrieben. Diese Zutaten vereinfachen nicht nur Formulierungsprozesse, sondern verbessern auch die Effizienz des Bestandsmanagements für Hersteller von Lebensmitteln und Getränken. Die Nachfrage ist breit aufgestellt und wird durch die wachsende Verwendung von Fruchtpulvern in Getränken, Snacks und Nahrungsergänzungsmitteln aufgrund ihrer Vielseitigkeit und gesundheitlichen Vorteile gestützt. Darüber hinaus haben technologische Fortschritte, insbesondere bei der Sprühtrocknung bei Umgebungstemperatur, die Produktionskosten erheblich gesenkt und gleichzeitig wesentliche Nährstoffe erhalten, wodurch der Produktionsprozess effizienter gestaltet wurde. Regulatorische Änderungen, insbesondere die USDA-Regel zur Stärkung der Bio-Durchsetzung aus dem Jahr 2024, beschleunigen die Durchdringung zertifizierter Bio-Produkte auf dem Markt. Diese regulatorischen Veränderungen begünstigen Verarbeiter mit gut etablierten Compliance-Systemen und ermöglichen ihnen eine effektivere Anpassung. Das Wettbewerbsumfeld bleibt intensiv und ist durch eine fragmentierte Marktstruktur sowie erhebliche Innovationsmöglichkeiten gekennzeichnet, darunter exotische Fruchttypen, Bio-Varianten und funktionelle Mischungen.

Wichtigste Erkenntnisse des Berichts

- Nach Fruchttyp führten Bananenpulver mit einem Marktanteil von 22,45 % am Fruchtpulvermarkt im Jahr 2025; Drachenfrucht verzeichnet mit einer CAGR von 6,45 % bis 2031 das stärkste Wachstum.

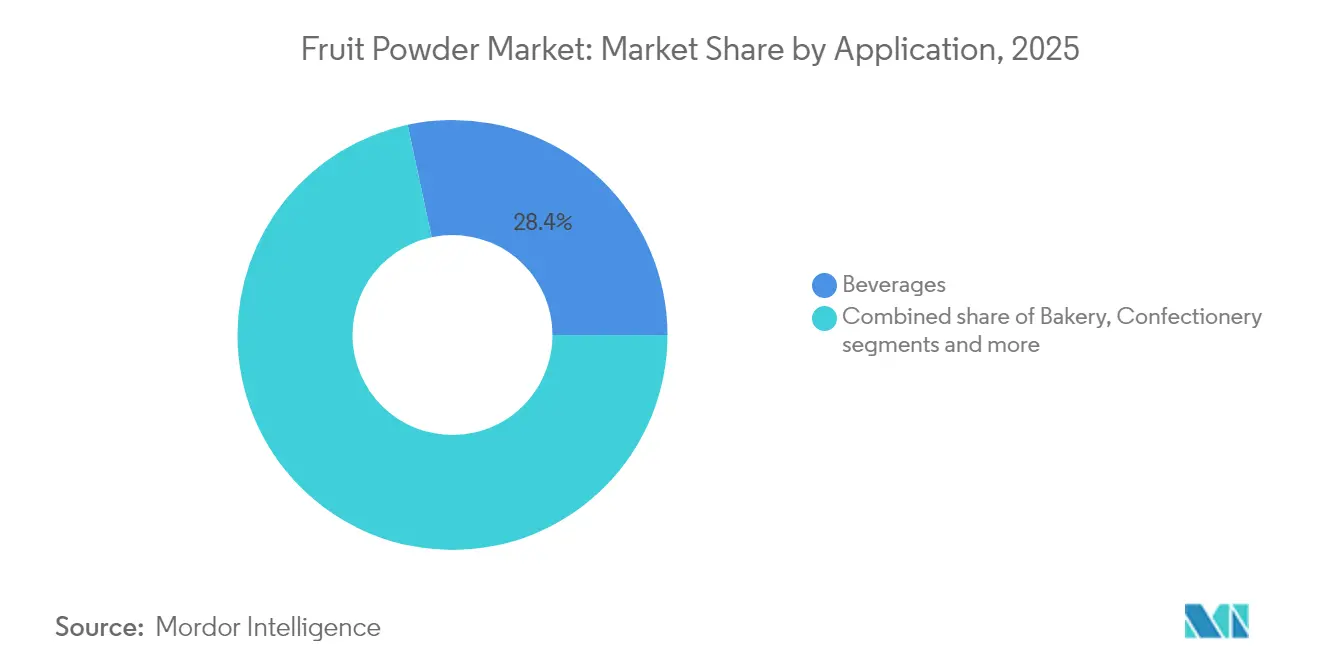

- Nach Anwendung entfielen auf Getränke 28,35 % der Marktgröße des Fruchtpulvermarkts im Jahr 2025, während Snacks und Fertigprodukte mit einer CAGR von 6,88 % bis 2031 am schnellsten wachsen.

- Nach Kategorie kontrollierte das konventionelle Segment 87,60 % des Umsatzes im Jahr 2025; das Bio-Segment verzeichnet mit 7,85 % CAGR die höchste Rate unter allen Kategorien.

- Nach Geografie hatte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 34,90 %; Europa verzeichnet mit 6,90 % bis 2031 die stärkste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Fruchtpulvermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Convenience-Lebensmitteln treibt die Nutzung von Fruchtpulver an | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Smoothies und Gesundheitsgetränken steigert die Nachfrage | +0.9% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Clean-Label-Trends steigert die Nachfrage nach natürlichen Zutaten | +1.5% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Längere Haltbarkeit fördert die Verwendung von Fruchtpulver gegenüber frischen Produkten | +0.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von Backwaren- und Getränkeherstellern weltweit | +1.1% | Global, angeführt von Produktionszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anpassbare Formulierungen ziehen Hersteller an, die funktionelle Zutaten suchen | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Convenience-Lebensmitteln treibt die Nutzung von Fruchtpulver an

Urbanisierung und eine wachsende Mittelschicht treiben weltweit einen Anstieg der Nachfrage nach verarbeiteten und verpackten Lebensmitteln an und verändern die Rolle von Fruchtpulvern von bloßen Aromastoffen zu unverzichtbaren Zutaten. Innovationen im Produktangebot haben Artikel wie Backwaren, Süßwaren und Getränke attraktiver gemacht und zu einem erhöhten Konsum geführt. Junge Verbraucher und Berufstätige tendieren zu verarbeiteten Getränken, einschließlich kalter und Energiegetränke. Dieser Wandel bietet Fruchtpulverherstellern eine hervorragende Gelegenheit, authentische Geschmacksprofile zu entwickeln und dabei Clean-Label-Anforderungen zu erfüllen, insbesondere da Verbraucher bei Zutatenlisten anspruchsvoller werden. Gemäß den Bio-Kennzeichnungsrichtlinien des USDA müssen Produkte mindestens 95 % Bio-Zutaten enthalten, um das Etikett „Bio” tragen zu dürfen, was zertifizierten Fruchtpulverlieferanten eine lukrative Möglichkeit eröffnet [1]Quelle: U.S. Department of Agriculture, "Bio – Über die Bio-Standards", www.ams.usda.gov. Der Schwung wird weiter durch die Nachfrage der Gastronomie nach lagerstabilen Zutaten angetrieben, die konsistente Geschmacksprofile über alle Jahreszeiten hinweg gewährleisten, die Beschaffung vereinfachen und die Kosten des Bestandsmanagements senken.

Wachsende Beliebtheit von Smoothies und Gesundheitsgetränken steigert die Nachfrage

Fruchtpulver werden zu einem festen Bestandteil in der Formulierung funktioneller Getränke und erhöhen die Nährstoffdichte, ohne Geschmack oder Textur zu beeinträchtigen. Diese Pulver werden besonders für ihre Fähigkeit geschätzt, essentielle Vitamine, Mineralien und Antioxidantien bereitzustellen, was sie zu einer idealen Zutat für gesundheitsbewusste Verbraucher macht. Da die Branche sich auf pflanzliche Mahlzeitenersatzprodukte ausrichtet, steigt die Nachfrage nach Fruchtpulvern, die sowohl reichhaltige Aromen als auch Nährwertvorteile in pulverförmigen Getränken bieten. Dieser Trend beschränkt sich nicht auf die üblichen Smoothie-Bars; er macht auch in institutionellen Verpflegungsdiensten und Einzelhandels-Mahlzeitenersatzprodukten Wellen. Hier spielen Fruchtpulver eine entscheidende Rolle bei der Sicherstellung konsistenter Nährwertprofile, auch bei der Großproduktion, und bedienen gleichzeitig die wachsende Verbraucherpräferenz für Clean-Label-Produkte. Darüber hinaus bevorzugt die Getränkebranche im Zuge nachhaltiger Verpackungen konzentrierte Fruchtpulver gegenüber ihren flüssigen Pendants. Diese Wahl senkt nicht nur Transport- und CO₂-Emissionskosten, sondern verlängert auch die Haltbarkeit des Produkts und steht damit im Einklang mit den Nachhaltigkeitszielen und betrieblichen Effizienzanforderungen der Branche.

Wachstum der Clean-Label-Trends steigert die Nachfrage nach natürlichen Zutaten

Regulatorischer Druck und Verbraucherinteressen treiben einen deutlichen Anstieg der Nachfrage nach transparenter Zutatenkennzeichnung an. Da Verbraucher saubere und natürliche Produkte bevorzugen, treten Fruchtpulver als wesentliche Ersatzstoffe für synthetische Aromasysteme in den Vordergrund. Der Bund Ökologische Lebensmittelwirtschaft (BÖLW) berichtete, dass der Umsatz mit Bio-Lebensmitteln in Deutschland im Jahr 2024 16,99 Milliarden EUR erreichte [2]Quelle: Bund Ökologische Lebensmittelwirtschaft (BÖLW), " Ökologische Lebensmittelwirtschaft - Branchenreport 2024", www.boelw.de. Die verschärfte Kontrolle der FDA gegenüber künstlichen Zusatzstoffen in standardisierten Lebensmittelprodukten ebnet den Weg für natürliche Fruchtpulver-Alternativen. Diese Clean-Label-Bewegung beschränkt sich nicht auf verpackte Konsumgüter; sie macht auch im Gastronomiesektor Wellen. Betreiber in der Gastronomie suchen nach Zutaten, die mit gesundheitsbewusstem Branding übereinstimmen, und bemühen sich, die Erwartungen der Verbraucher zu erfüllen, während sie gleichzeitig betriebliche Effizienz und Kostenmanagement im Blick behalten.

Längere Haltbarkeit fördert die Verwendung von Fruchtpulver gegenüber frischen Produkten

Die längere Haltbarkeit von Fruchtpulver im Vergleich zu frischen Produkten ist ein wesentlicher Treiber im Fruchtpulvermarkt. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) können Fruchtpulver bei sachgemäßer Lagerung bis zu 12–18 Monate haltbar sein, während frische Früchte typischerweise innerhalb weniger Tage bis Wochen verderben. Darüber hinaus hebt die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) hervor, dass Fruchtpulver Nachernteverluste reduzieren und damit eine nachhaltige Alternative darstellen. Diese Faktoren ermutigen Hersteller und Verbraucher, Fruchtpulver gegenüber frischen Produkten zu bevorzugen. Ferner hat die Europäische Behörde für Lebensmittelsicherheit (EFSA) die Rolle von Fruchtpulvern bei der Erhaltung essentieller Nährstoffe betont, die in frischen Früchten während Transport und Lagerung häufig abgebaut werden. Der Indische Rat für Agrarforschung (ICAR) berichtet ebenfalls, dass Fruchtpulver aufgrund ihrer Bequemlichkeit und verlängerten Verwendbarkeit zunehmend in Lebensmittel- und Getränkeanwendungen eingesetzt werden, wie z. B. in Smoothies, Backwaren und Säuglingsnahrung. Dieser Trend wird durch staatliche Initiativen zur Förderung der Lebensmittelverarbeitung und Wertschöpfung weiter unterstützt, wie etwa Indiens Pradhan Mantri Kisan Sampada Yojana, die darauf abzielt, landwirtschaftliche Abfälle zu reduzieren und die Haltbarkeit verderblicher Waren zu verlängern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise belasten die Gewinnmargen erheblich | -0.8% | Global, insbesondere in Produktionsregionen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit synthetischer Aromen hemmt die Nachfrage nach natürlichen Produkten | -0.6% | Global, stärker in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Qualitätsschwankungen bei Lieferanten beeinträchtigen den Markenruf | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von der saisonalen Verfügbarkeit von Früchten erschwert die kontinuierliche Produktion | -0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise belasten die Gewinnmargen erheblich

Die Volatilität der Rohstoffpreise belastet die Margen in der gesamten Fruchtpulver-Lieferkette erheblich, wobei kleinere Verarbeiter aufgrund begrenzter Absicherungsmöglichkeiten am stärksten betroffen sind. Saisonale Verfügbarkeitsmuster von Früchten, wie die ausgeprägten Höchst- und Tiefstwerte bei Erdbeerpreisen, zwingen Verarbeiter dazu, entweder komplexe Lagerstrategien zu verwalten oder Margeneinbußen hinzunehmen. Diese Herausforderung wird bei Spezialfruchtpulvern, wie Drachenfrucht, noch ausgeprägter, da begrenzte Anbaugebiete, Wetterabhängigkeiten und eine geringe globale Produktion erhebliche Versorgungsengpässe verursachen. Verarbeitungsunternehmen setzen zunehmend auf vertikale Integration und langfristige Lieferverträge, um die Preisvolatilität zu mindern. Diese Strategien erfordern jedoch erhebliche Kapitalinvestitionen, verringern die betriebliche Flexibilität und sind für kleinere Marktteilnehmer oft nicht realisierbar.

Verfügbarkeit synthetischer Aromen hemmt die Nachfrage nach natürlichen Produkten

Kostenbewusste Hersteller verlassen sich aktiv auf synthetische Aromasysteme, auch wenn Clean-Label-Trends an Dynamik gewinnen. Diese Abhängigkeit ist besonders in Produktkategorien ausgeprägt, in denen Verbraucher Erschwinglichkeit über natürliche Zutaten stellen. Die FDA hat vielen synthetischen Aromaverbindungen den Status „Allgemein als sicher anerkannt” (GRAS) verliehen, was Herstellern regulatorische Sicherheit bietet, die natürliche Alternativen oft nicht bieten können [3]Quelle: U.S. Food and Drug Administration, "Lebensmittelzusatzstoffe und GRAS-Zutaten – Informationen für Verbraucher", www.fda.gov. Dieser regulatorische Rahmen ermöglicht es synthetischen Aromen, ihren Marktanteil in Anwendungen zu behalten, bei denen die Aufrechterhaltung der Geschmackskonsistenz und die Kostenkontrolle die Vorteile von Clean Labels überwiegen. Schwellenmärkte sind von dieser Herausforderung stärker betroffen, da eine erhöhte Preissensibilität die Einführung hochwertiger natürlicher Zutaten einschränkt. Infolgedessen entwickeln diese Märkte eine zweigliedrige Struktur, die ihr Gesamtwachstumspotenzial begrenzt, indem sie die Durchdringung höherwertiger natürlicher Produkte einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fruchttyp: Premium-Exotische Sorten gewinnen an Dynamik

Bananenpulver beherrschten im Jahr 2025 mit einem Anteil von 22,45 % den Markt, gestützt durch zuverlässige tropische Lieferketten und eine breite Verbraucherbekanntheit. Der globale Fruchtpulvermarkt zeichnet sich durch vielfältige Anwendungen in der Lebensmittel- und Getränkeindustrie aus, darunter Backwaren, Süßwaren, Getränke und Nahrungsergänzungsmittel. Während Apfel-, Zitrus- und Traubenpulver ihre Stellung in Backwarenglasuren, Süßwarenfüllungen und weinbezogenen Mischungen behaupten, tendiert der Markt zunehmend zu exotischen Sorten. An der Spitze steht Drachenfrucht mit einer Premium-Wachstumsrate von 6,45 % CAGR, gefeiert für ihre antioxidativen Eigenschaften und lebendige Farbe, die die visuelle Attraktivität von Clean-Label-Snacks steigert.

Mit einem globalen Fokus auf Wohlbefinden gewinnen Beerenpulver, insbesondere Blaubeere und Himbeere, an Bedeutung und erzielen Premiumpreise aufgrund ihrer assoziierten Polyphenolvorteile. Die steigende Nachfrage nach natürlichen und Clean-Label-Zutaten treibt die Verwendung von Fruchtpulvern in funktionellen Lebensmittel- und Getränkeformulierungen weiter voran. In diesen Nischensegmenten haben Verarbeiter, die eine konsistente kernfreie Vermahlung und Farberhaltung gewährleisten, eine erhebliche Preissetzungsmacht. Darüber hinaus ermöglichen Fortschritte in der Trocknungstechnologie, wie Gefriertrocknung und Sprühtrocknung, Herstellern, die ernährungsphysiologischen und sensorischen Eigenschaften von Fruchtpulvern zu erhalten und damit das Marktwachstum weiter anzukurbeln.

Nach Kategorie: Zertifizierter Bio-Aufstieg erhöht Markteintrittsbarrieren

Im Jahr 2025 beherrschen konventionelle Pulver mit einem Umsatzanteil von 87,60 % den globalen Fruchtpulvermarkt, angetrieben durch kosteneffiziente Lieferketten und die breitere Verfügbarkeit von Rohstoffen in verschiedenen Regionen. Diese Pulver bleiben aufgrund ihrer Erschwinglichkeit, langen Haltbarkeit und einfachen Integration in verschiedene Anwendungen wie Getränke, Backwaren, Süßwaren, Milchprodukte und Nahrungsergänzungsmittel eine bevorzugte Wahl für Hersteller. Die weit verbreitete Nutzung konventioneller Pulver wird auch durch ihre gleichbleibende Qualität und Verfügbarkeit unterstützt, was sie zu einer zuverlässigen Option für die Großproduktion macht.

Gleichzeitig gewinnen Bio-Varianten erheblich an Bedeutung und verzeichnen eine CAGR von 7,85 %. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Clean-Label-, chemiefreien und nachhaltig beschafften Produkten angetrieben, die mit dem wachsenden Bewusstsein für Gesundheits- und Umweltbelange übereinstimmen. Einzelhändler reagieren auf diesen Trend, indem sie das Angebot an zertifizierten Artikeln erweitern und so eine größere Vielfalt an Bio-Fruchtpulvern bereitstellen, um den unterschiedlichen Verbraucherpräferenzen gerecht zu werden. Darüber hinaus unterstützt eine strengere regulatorische Kontrolle synthetischer Zusatzstoffe, Pestizide und anderer schädlicher Chemikalien die Einführung von Bio-Fruchtpulvern auf dem Markt. Das Bio-Segment profitiert auch von Fortschritten in der Verarbeitungstechnologie, die dazu beitragen, den Nährwert und das natürliche Aroma der Früchte zu erhalten und damit ihre Attraktivität für gesundheitsbewusste Verbraucher zu steigern.

Nach Anwendung: Snacks erweitern das Wachstum über den Kernbereich Getränke hinaus

Im Jahr 2025 dominierten Getränke den Markt und erfassten 28,35 % des Marktanteils. Dies war maßgeblich auf die steigende Nachfrage von Smoothie-Ketten, Sportnahrungsmischungen und trinkfertigen Beuteln zurückzuführen, die alle lösliche, natürlich aromatisierte Zutaten priorisieren. Die Convenience- und gesundheitsorientierten Trends in der Getränkeindustrie haben diese Nachfrage weiter angekurbelt und Fruchtpulver zu einer bevorzugten Zutat für Hersteller gemacht, die auf sich verändernde Verbraucherpräferenzen eingehen möchten. Snacks und Fertigprodukte entwickeln sich jedoch zu Hochsegmenten mit starkem Wachstum und verzeichnen im Prognosezeitraum eine robuste CAGR von 6,88 %. Diese Sektoren nutzen Fruchtpulver effektiv, um authentische Fruchtaromen in extrudierten Cerealien, Riegeln und Trailmixes zu liefern und gleichzeitig das Risiko feuchtigkeitsbedingten Verderbs zu mindern.

Die wachsende Neigung der Verbraucher zu Snacks für unterwegs und Clean-Label-Produkten hat die Verwendung von Fruchtpulvern in diesen Anwendungen verstärkt. Der Backwarensektor profitiert ebenfalls von der Vielseitigkeit der Fruchtpulver. Diese Pulver werden zunehmend eingesetzt, um die Farb- und Aromastabilität in Füllungen zu verbessern und gleichzeitig die Teigrheologie aufrechtzuerhalten. Dies gewährleistet eine gleichbleibende Produktqualität und spricht Verbraucher an, die optisch ansprechende und aromatische Backwaren suchen. In der Milchwirtschaft gewinnen Fruchtpulver als Schlüsselzutat in gefrorenen Joghurts an Bedeutung. Im Gegensatz zu frischen Fruchtstücken, die beim Härtungsprozess Zellstrukturen beschädigen können, bieten Fruchtpulver eine stabile Alternative, die Textur und Integrität des Endprodukts bewahrt. Dies macht sie zur idealen Wahl für Milchverarbeiter, die hochwertige Tiefkühldesserts anbieten möchten.

Geografische Analyse

Im Jahr 2025 beherrscht Asien-Pazifik mit einem Anteil von 34,90 % den Markt, ein Zeugnis jahrzehntelanger strategischer Investitionen in die Fruchtverarbeitung und eines Fokus auf exportorientierte Produktion für globale Lebensmittelhersteller. Die Region genießt Wettbewerbsvorteile wie niedrigere Arbeitskosten, eine reiche Rohstoffversorgung und gut etablierte Handelsbeziehungen mit wichtigen Verbrauchermärkten. Darüber hinaus hat die Fähigkeit der Region, die Produktion effizient zu skalieren und sich an die sich verändernde globale Nachfrage anzupassen, ihre Führungsposition auf dem Markt gefestigt.

Europa befindet sich auf einem Wachstumskurs mit einer CAGR von 6,90 % bis 2031. Dieser Schwung wird durch regulatorische Rahmenbedingungen angetrieben, die natürliche Zutaten und Premium-Positionierungsstrategien fördern und Margen ermöglichen, die die traditionelle Rohstoffproduktion übertreffen. Der Fokus der Region auf Nachhaltigkeit und Innovation in der Produktentwicklung stärkt ihre Wettbewerbsposition weiter, da Verbraucher zunehmend hochwertige, ethisch beschaffte Produkte bevorzugen.

Nordamerika steht an der Spitze der Innovation und legt großen Wert auf die Einhaltung regulatorischer Vorschriften. Dies zeigt sich besonders in Bereichen wie Bio-Zertifizierung und Clean-Label-Formulierungen, die mit der heutigen Verbrauchernachfrage nach Transparenz übereinstimmen. Während Nordamerika über eine robuste Lebensmittelverarbeitungsinfrastruktur verfügt und sich in günstiger Nähe zu wichtigen Verbrauchermärkten befindet, ist zu beachten, dass die Produktionskosten höher sind als in asiatischen Fertigungszentren. Südamerika nutzt seine reiche tropische Fruchtproduktion, und sowohl der Nahe Osten als auch Afrika entwickeln sich zu vielversprechenden Märkten, angetrieben durch Wirtschaftswachstum und eine steigende Nachfrage nach verarbeiteten Lebensmitteln. Diese globale Landschaft unterstreicht eine Wertschöpfungskette, in der das Zusammenspiel von Rohstoffproduktion, Verarbeitungskapazitäten und Marktnähe einzigartige Wettbewerbsvorteile für jede Region schafft.

Wettbewerbslandschaft

Der Fruchtpulvermarkt weist eine fragmentierte Wettbewerbslandschaft auf. Diese Fragmentierung öffnet nicht nur Türen für Konsolidierungen, sondern ebnet auch den Weg für Nischenspezialisierungsstrategien. Spezialisierte Verarbeiter nutzen die Chance, Premium-Segmente anzusprechen, während größere Lebensmittelkonzerne strategische Akquisitionen tätigen, um ihre integrierten Lieferketten zu stärken. In einem Markt, der zur Rohstoffisierung neigt, schaffen sich führende Akteure ihre Nischen durch vertikale Integration, den Erwerb von Bio-Zertifizierungen und die Nutzung technologischer Innovationen. Unternehmen mit starker regulatorischer Compliance, insbesondere im Hinblick auf die USDA-Regel zur Stärkung der Bio-Durchsetzung, befinden sich im Vorteil. Diese Regel stellt kleinere Akteure vor Herausforderungen, die möglicherweise nicht über die erforderlichen Dokumentationssysteme verfügen.

Die Wettbewerbslandschaft wird weiter durch die steigende Nachfrage nach Clean-Label- und Bio-Produkten geprägt, was Unternehmen dazu veranlasst hat, Transparenz und Nachhaltigkeit in ihren Betrieben zu priorisieren. Größere Akteure nutzen Skaleneffekte, um Kosten zu senken und ihre Marktpräsenz zu stärken, während kleinere Unternehmen auf Agilität und Innovation setzen, um den sich verändernden Verbraucherpräferenzen gerecht zu werden. Darüber hinaus hat die wachsende Beliebtheit von funktionellen Lebensmitteln und Getränken Unternehmen dazu ermutigt, ihre Produktportfolios zu diversifizieren und Fruchtpulver mit zusätzlichem gesundheitlichem Nutzen einzubeziehen, um der Verbrauchernachfrage gerecht zu werden.

Führende Unternehmen legen großen Wert auf die Einführung von Technologien und die Überwachung der Lieferkette. Sie investieren in modernste Verarbeitungstechnologien, wie die Sprühtrocknung bei Umgebungstemperatur. Diese Technologie senkt nicht nur den Energieverbrauch, sondern stellt auch sicher, dass der Nährwert der Produkte erhalten bleibt. Darüber hinaus ermöglichen Fortschritte in Verpackungs- und Lagerlösungen Unternehmen, die Haltbarkeit von Fruchtpulvern zu verlängern, die Produktqualität zu sichern und Abfall zu reduzieren. Diese strategischen Initiativen helfen den Akteuren, in einem sich schnell entwickelnden Markt einen Wettbewerbsvorteil zu behalten.

Marktführer in der Fruchtpulverbranche

European Freeze Dry Ltd

Döhler Group SE

Milne MicroDried Inc.

Kanegrade Ltd

Thrive Freeze Dry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Dole hat eine Partnerschaft mit Givaudan geschlossen, um Grünes Bananenpulver zu vertreiben, eine recycelte Zutat, die von Dole Specialty Ingredients (DSI) entwickelt wurde. Die Zusammenarbeit wird Givaudans Sense Texture-Sortiment um nachhaltige Emulgator- und Texturierungslösungen erweitern.

- Oktober 2024: Fruit d'Or, ein globaler Marktführer im Anbau und der Verarbeitung von Premium-Preiselbeeren und Wildblaubeeren, stellte Blue d'Or Vitality auf der SupplySide West 2024 vor. Maßgeschneidert für die Sportnahrung und den Nahrungsergänzungsmittelsektor, repräsentiert Blue d'Or Vitality die Spitze der Clean-Label- und Bio-Lösungen und fördert Vitalität und ganzheitliches Wohlbefinden.

- Juli 2024: Thrive Freeze Dry, unterstützt von Entrepreneurial Equity Partners und Mubadala Capital, übernahm Paradiesfrucht GmbH, um seine europäische Marktposition zu stärken und die Kapazitäten für gefriergetrocknete Produkte auszubauen. Diese Akquisition erweitert Thrives Produktpalette bei gefriergetrockneten Früchten und spezialisierten Lebensmittelzutaten und nutzt gleichzeitig die Nachhaltigkeits- und Innovationskompetenz von Paradiesfrucht.

- Mai 2024: Döhler erweiterte seine Anlage in Paarl, Südafrika, durch die Hinzufügung neuer Produktionslinien für pulverförmige Aromen und Verbindungen, einschließlich Fruchtpulver, um die lokalen Verarbeitungskapazitäten zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Fruchtpulver als den Wert kommerziell hergestellter Pulver, die aus 100 % Frucht (Saft, Fruchtfleisch oder ganzer Frucht) gewonnen werden, hauptsächlich durch Sprüh-, Gefriertrocknung, Trommel- oder Vakuumverfahren getrocknet und anschließend weltweit an Lebensmittel-, Getränke-, Nutraceutical- und Kosmetikformulierungsbetriebe verkauft werden.

Ausschluss aus dem Geltungsbereich: Hausgemachte dehydrierte Fruchtflocken und gemischte Superfood-Mischungen mit einem Fruchtanteil von weniger als fünfzig Prozent sind ausgeschlossen.

Segmentierungsübersicht

- Nach Fruchttyp

- Apfel

- Banane

- Beere

- Erdbeere

- Blaubeere

- Himbeere

- Zitrus

- Mango

- Ananas

- Drachenfrucht

- Traube

- Andere Früchte

- Nach Kategorie

- Konventionell

- Bio

- Nach Anwendung

- Backwaren

- Süßwaren

- Milchprodukte und Tiefkühldesserts

- Snacks und Fertigprodukte

- Getränke

- Suppen, Soßen und herzhafte Mischungen

- Andere Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Zutatenhändlern, Auftragssprühtrocknern, Getränke-F&E-Managern und Beschaffungsleitern in der Asien-Pazifik-Region, Europa und Nordamerika klären durchschnittliche Verkaufspreise, Schwundquoten und den Anteil von Pulvern, die in Clean-Label-Formulierungen einfließen. Nachfolgebefragungen mit Ernährungswissenschaftlern und Eigenmarkenkäufern validieren die Prämienspannen für die Haltbarkeit und prognostizieren die Einführung von Bio-Linien.

Desk Research

Unsere Analysten kartieren zunächst die globale Fruchtverarbeitungslandschaft, indem sie Fünfjahres-Produktionsdaten aus FAOSTAT, UN Comtrade-Versandcodes (0813, 2008) und USDA Foreign Agricultural Service-Ausblicken zusammenstellen. Weißbücher von Handelsverbänden, wie etwa der International Fruit & Vegetable Juice Association, sowie begutachtete Fachzeitschriften zur Nährstofferhaltung bei der Sprühtrocknung liefern technische Tiefe. 10-K-Einreichungen von Unternehmen und Investorenpräsentationen geben Aufschluss über installierte Trocknungskapazitäten, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva dabei helfen, die Umsätze und Expansionspläne führender Anbieter zu bemessen. Diese öffentlich zugänglichen und abonnementbasierten Quellen bilden die Grundlage für Basisannahmen; über die oben genannte illustrative Liste hinaus werden zahlreiche weitere Referenzen herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit dem Rohfruchtausstoß, Nachernteverlustfaktoren und typischen Extraktionsausbeuten zur Schätzung potenzieller Püreemengen, die anschließend mithilfe technologiespezifischer Feststoffgehaltsverhältnisse in Pulvertonnen umgerechnet werden. Ausgewählte Bottom-up-Überprüfungen, Stichproben von Lieferantenumsätzen und regionale Kanalaudits kalibrieren die Gesamtwerte. Zu den modellierten Schlüsselvariablen gehören globale Bananen- und Beerenerntetrends, Betriebsraten der Sprühtrocknung, durchschnittliche Exporteinheitspreise, neue Launches funktioneller Getränke sowie die Durchdringung von Bio-Pulvern. Prognosen bis 2030 werden mittels multivariater Regression und Szenarioanalyse erstellt, wobei Makroindikatoren (BIP pro Kopf, Ausgaben für Gesundheit und Wellness) mit branchenspezifischen Kenngrößen wie E-Commerce-Regalzählungen kombiniert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Versandmengen und Einzelhandels-Scandaten auf Abweichungen geprüft; Anomalien lösen Rückfragen bei Experten aus, bevor eine Senior-Überprüfung erfolgt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse – wie Ernteschocks, regulatorische Änderungen oder größere Kapazitätserweiterungen – die Annahmen verändern. Ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Fruchtpulver-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisstaffeln und Aktualisierungsrhythmen wählen. Durch die strikte Fokussierung auf Fruchtpulver mit einer einzigen Zutat, die Nutzung aktueller ASP-Rückmeldungen und die jährliche Aktualisierung liefert Mordor eine ausgewogene, nachvollziehbare Kennzahl.

Wesentliche Lückenursachen anderswo umfassen die breitere Einbeziehung von Gemüsepulvern, die Abhängigkeit von Listenpreisen ohne Kanalrabatte, historische Währungsbasen und eine begrenzte Primärvalidierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 16,23 Mrd. (2025) | Mordor Intelligence | - |

| USD 54,55 Mrd. (2024) | Global Consultancy A | Umfasst Gemüsepulver und funktionelle Mischungen; verwendet Herstellerlistenpreise; ältere Wechselkurse |

| USD 26,19 Mrd. (2024) | Trade Journal B | Erfasst Händlerumsätze, schließt B2C-Online-Verkäufe aus, minimale Primärüberprüfungen |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierter Geltungsbereich, die zweistufige Validierung und die jährlich aktualisierten Annahmen Entscheidungsträgern einen verlässlichen Ausgangspunkt bieten – weder durch Nebenkategorien aufgebläht noch durch enge Datenschnitte unterschätzt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fruchtpulvermarkt derzeit?

Der Fruchtpulvermarkt wird im Jahr 2026 auf 17,2 Milliarden USD geschätzt und soll bis 2031 einen Wert von 22,94 Milliarden USD erreichen.

Welche Region führt beim globalen Umsatz?

Asien-Pazifik hält im Jahr 2025 mit 34,90 % den größten regionalen Anteil, gestützt durch eine dichte Verarbeitungsinfrastruktur und eine starke Exportorientierung.

Welches Anwendungssegment wächst am schnellsten?

Snacks und Fertigprodukte verzeichnen mit einer CAGR von 6,88 % bis 2031 das höchste Wachstum, da Verbraucher gesündere Convenience-Optionen suchen.

Was treibt den Aufschwung bei exotischen Fruchtpulvern an?

Premiumisierungstrends und das Verbraucherinteresse an Antioxidantien treiben Drachenfrucht-, Beeren- und andere exotische Pulver voran, die visuelle Attraktivität mit funktioneller Ernährung verbinden.

Seite zuletzt aktualisiert am: