Spirulina Pulver Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

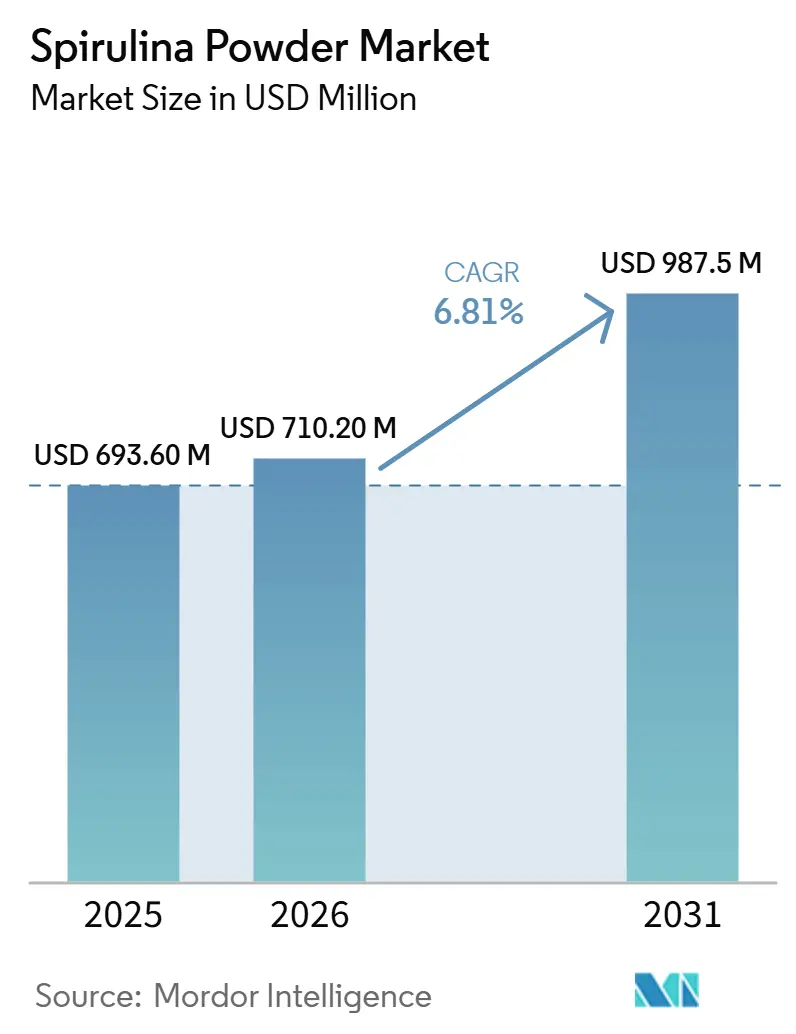

| Marktgröße (2026) | 710.20 Millionen US-Dollar |

| Marktgröße (2030) | 987.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

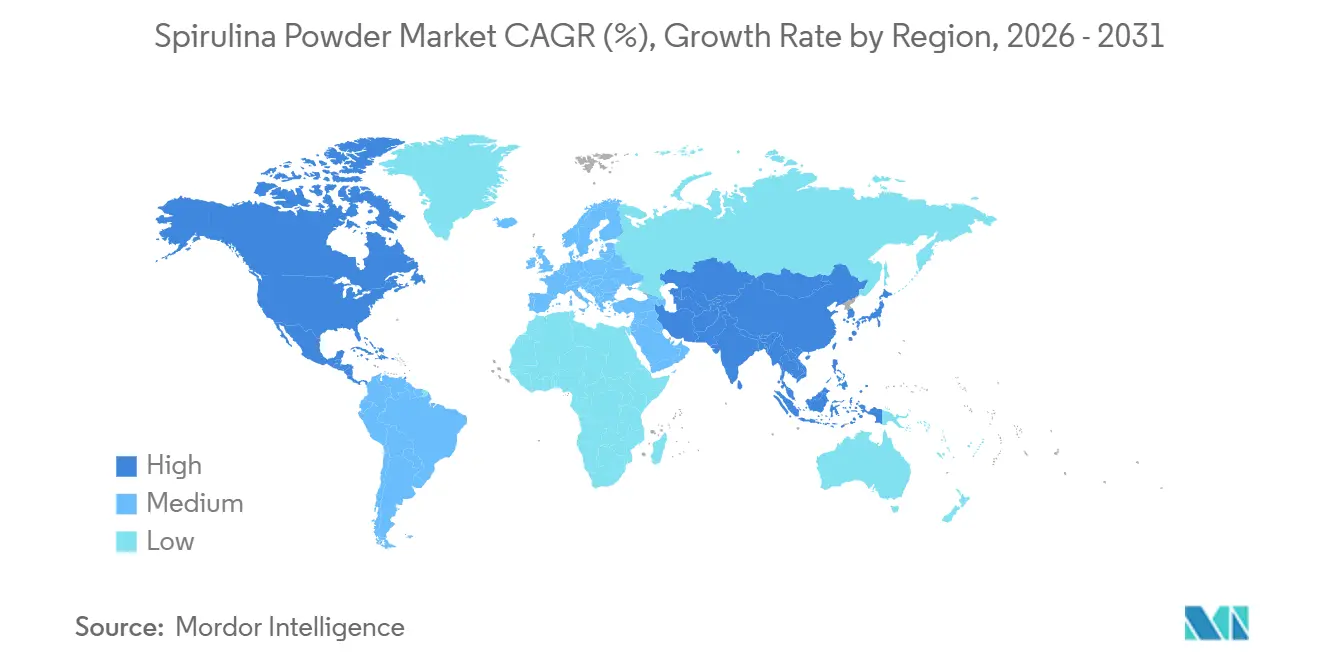

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

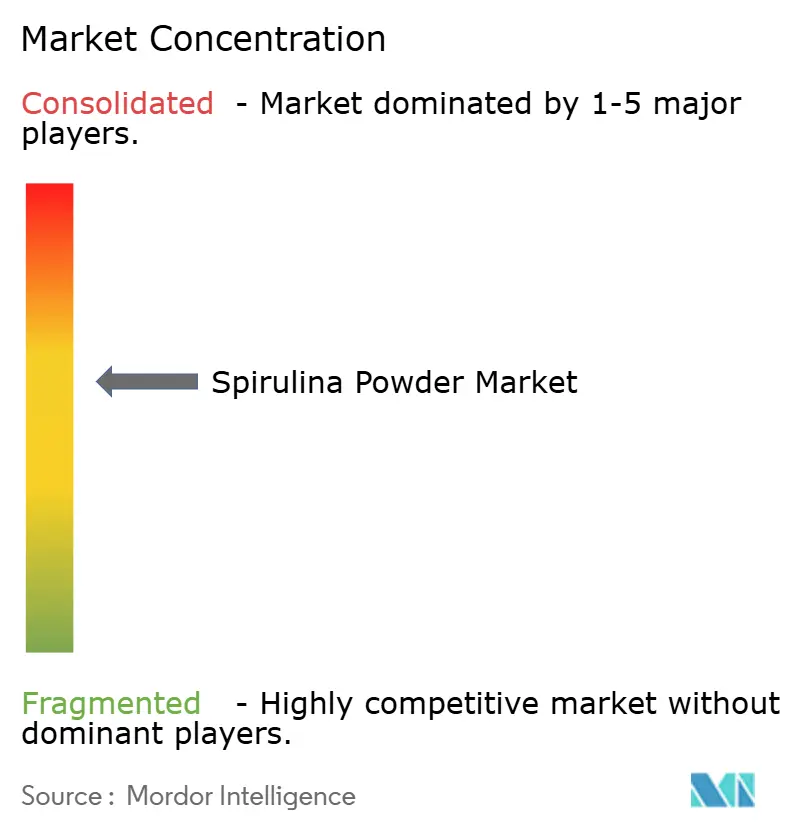

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Spirulina Pulver Marktanalyse von Mordor Intelligence

Der Spirulina-Pulver-Markt wird im Jahr 2025 auf 693,6 Millionen USD geschätzt, soll bis 2025 einen Wert von 710,2 Millionen USD erreichen und wird bis 2031 voraussichtlich 987,5 Millionen USD erreichen, was einem CAGR von 6,18 % entspricht. Die Nachfrage steigt, da Lebensmittel-, Nahrungsergänzungs- und Futtermittelhersteller Spirulina zur Proteinanreicherung, natürlichen Färbung und einer breiteren Clean-Label-Positionierung einsetzen. Im Gegensatz dazu hat die regulatorische Erweiterung der Vereinigten Staaten im Jahr 2026 für Spirulina-Extrakt den kommerziellen Weg für Phycocyanin in der Lebensmittelverwendung erweitert. Der Spirulina-Markt profitiert auch von einem stärkeren Interesse an pflanzenbasierter Ernährung, insbesondere bei Premium-Nahrungsergänzungsmitteln und Sporternährung, wo Proteindichte und Antioxidantiengehalt eine höherwertige Positionierung unterstützen. Gleichzeitig werden die Qualitätsstandards anspruchsvoller, was die Hersteller dazu veranlasst, in Kontaminationskontrolle, bessere Extraktionssysteme und konsistentere Kultivierungsmodelle im gesamten Spirulina-Markt zu investieren. Die Wettbewerbsstruktur bleibt gespalten zwischen Asien-Pazifik-Lieferanten mit hohem Volumen, die über den Preis konkurrieren, und einer kleineren Gruppe integrierter Hersteller, die durch Zertifizierung, Rückverfolgbarkeit und anwendungsorientierte Produktentwicklung konkurrieren – eine Lücke, die durch DIC Corporations Investition von 8 Millionen USD in Smart Farming in Kalifornien verstärkt wird. Diese Mischung aus regulatorischer Erweiterung, Premiumisierung und steigender Prozessdisziplin hält den Spirulina-Markt auf einem stetigen Wachstumspfad, während mehr Wert in Richtung zertifizierter und spezifikationsgeführter Lieferketten verlagert wird.

Wichtigste Erkenntnisse des Berichts

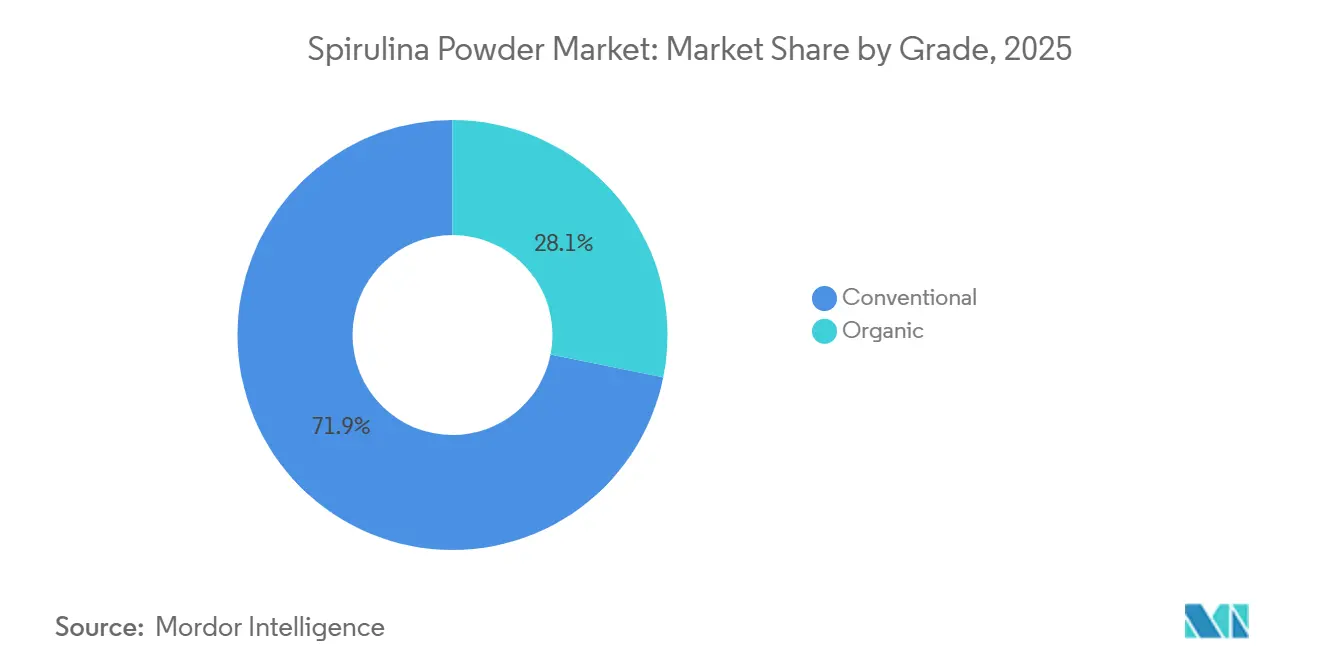

- Nach Qualitätsstufe führte konventionelles Spirulina im Jahr 2025 mit einem Anteil von 71,9 %, während biologisches Spirulina bis 2031 voraussichtlich mit einem CAGR von 8,1 % wachsen wird.

- Nach Farbe hielt grünes Spirulina im Jahr 2025 einen Anteil von 82,5 %, während blaues Spirulina bis 2031 voraussichtlich mit einem CAGR von 7,4 % zulegen wird.

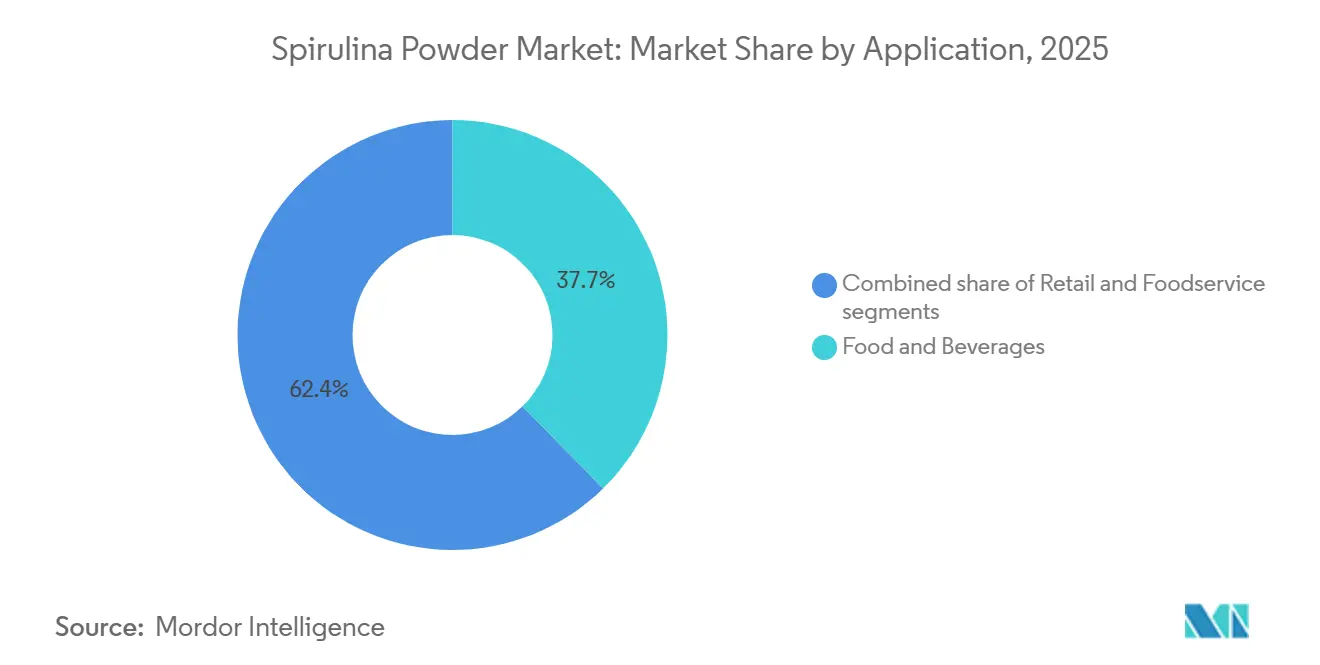

- Nach Anwendung entfielen im Jahr 2025 37,7 % des Spirulina-Marktvolumens auf Lebensmittel und Getränke, während Nahrungsergänzungsmittel bis 2031 mit einem CAGR von 7,5 % wachsen sollen.

- Nach Produktionstechnologie hielt die offene Teichkultivierung im Jahr 2025 einen Anteil von 86,0 %, während geschlossene Teich-/Photobioreaktorsysteme bis 2031 voraussichtlich mit einem CAGR von 9,5 % expandieren werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,6 % am Spirulina-Markt, während Asien-Pazifik bis 2031 mit dem höchsten regionalen CAGR von 9,3 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Spirulina Pulver Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen blauen Farbstoffen mit Clean-Label-Kennzeichnung | +1.3% | Nordamerika und Europa, Asien-Pazifik im Aufstieg | Kurzfristig (≤ 2 Jahre) |

| Reformulierung von Funktionsgetränken zum Ersatz synthetischer Pigmente | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Nutrazeutika und Sporternährung | +1.1% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Stammoptimierung und Ausbeutesteigerungen bei der Phycocyanin-Extraktion | +0.7% | Asien-Pazifik, insbesondere China, und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in der Aquakultur- und Heimtierernährung | +0.8% | Asien-Pazifik, insbesondere China und Indien, und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Konsum von Spirulina-basierten Nahrungsergänzungsmitteln | +1.2% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen blauen Farbstoffen mit Clean-Label-Kennzeichnung

Der Spirulina-Markt profitiert von der wachsenden Nachfrage nach natürlichen blauen Farbstoffen in verpackten Lebensmittel- und Getränkeformulierungen. Im Februar 2026 erließ die US-amerikanische Lebensmittel- und Arzneimittelbehörde ihre endgültige Anordnung zur Erweiterung der zulässigen Verwendung von Spirulina-Extrakt auf alle allgemeinen menschlichen Lebensmittel, was die kommerzielle Rolle des Inhaltsstoffs über frühere, engere Anwendungen hinaus erweiterte[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Auflistung von Farbzusatzstoffen, die von der Zertifizierung ausgenommen sind, Spirulina-Extrakt," Bundesregister, fda.gov. Dieselbe Anordnung verschärfte auch die Schwermetallspezifikationen, indem die Grenzwerte für Blei, Arsen und Quecksilber gesenkt und ein Cadmiumstandard hinzugefügt wurden, was die Qualitätsschwelle gleichzeitig mit der Erweiterung des kommerziellen Anwendungsbereichs anhob. Blau bleibt eine der schwierigsten Farbtöne, die mit natürlichen Zutaten ersetzt werden können, und Spirulina-abgeleitetes Phycocyanin gehört zu den wenigen skalierbaren Optionen, die Lebensmittelformulierern zur Verfügung stehen. Die im März 2026 angekündigte Verfahrensverzögerung änderte nichts an der grundlegenden Sicherheitsbewertung der Lebensmittel- und Arzneimittelbehörde, sodass der Spirulina-Markt weiterhin eine breitere langfristige Rolle für Spirulina-Extrakt bei der Lebensmittelreformulierung einplant. Dies unterstützt eine stärkere Nachfrage nach Verarbeitern, die eine stabile Farbleistung und engere Spezifikationen liefern können.

Reformulierung von Funktionsgetränken zum Ersatz synthetischer Pigmente

Der Spirulina-Markt profitiert auch von Reformulierungsaktivitäten bei Funktionsgetränken, wo der Ersatz synthetischer Pigmente dringlicher geworden ist. Die Genehmigungen der Lebensmittel- und Arzneimittelbehörde erfolgten schrittweise von engeren Anwendungen über Tablettenüberzüge und Kapselüberzüge bis hin zur Getränkeverwendung und dann zur allgemeineren Lebensmittelverwendung, was den Getränkeherstellern einen klareren regulatorischen Weg für die schrittweise Einführung eröffnete. Die Getränkeverwendung bleibt technisch anspruchsvoll, da Phycocyanin bei niedrigem pH-Wert und höheren Verarbeitungstemperaturen abgebaut werden kann, sodass stabile Formulierungen fortgeschritteneres nachgelagertes Know-how erfordern. Diese technische Hürde begünstigt Lieferanten, die stabilisierte Inhaltsstoffe anbieten können, anstatt nur Rohpulver, was die Wertschöpfung innerhalb des Spirulina-Marktes verlagert. Das Ergebnis ist ein attraktiverer Wachstumspfad für hochreine flüssige und formulierungsfertige Extrakte als für Rohpulver allein. Dies dürfte spezifikationsgeführte Hersteller in einer stärkeren Position halten, da sich der Spirulina-Markt auf Getränkeanwendungen ausweitet.

Premiumisierung von Nutrazeutika und Sporternährung

Der Spirulina-Markt profitiert von einem Premium-Wandel bei Nutrazeutika und Sporternährung, wo Verbraucher nach saubereren und funktionelleren pflanzenbasierten Inhaltsstoffen suchen. Die Umfrage zu Lebensmitteln und Gesundheit 2025 des Internationalen Rates für Lebensmittelinformationen (IFIC) ergab, dass 23 % der Amerikaner eine proteinreiche Ernährung befolgten, was sie zur häufigsten Ernährungswahl unter den befragten Erwachsenen machte[2]Quelle: Internationaler Rat für Lebensmittelinformationen, "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025," IFIC, ific.org. Spirulina passt zu dieser Nachfrage, da es hohen Proteingehalt mit Phycocyanin und anderen bioaktiven Verbindungen kombiniert, die es von einfacheren pflanzlichen Proteinoptionen abheben. Im Spirulina-Markt macht dies zertifizierte und markierte Produkte für Nahrungsergänzungsunternehmen attraktiver, die ein stärkeres Qualitätssignal auf Regalebene wünschen. Die Bio-Zertifizierung unterstützt auch höhere Preise, wobei zertifizierte Produkte im vom Nutzer bereitgestellten Entwurf Margen aufweisen, die deutlich über konventionellen Qualitätsstufen liegen. Diese Preislücke hilft dem Spirulina-Markt, den Wert in Richtung Lieferanten mit besserer Dokumentation, saubererer Beschaffung und umfassenderen Compliance-Nachweisen zu verlagern.

Stammoptimierung und Ausbeutesteigerungen bei der Phycocyanin-Extraktion

Der Spirulina-Markt wird auch durch bessere Stammauswahl und effizientere Extraktionsmethoden für Phycocyanin geprägt. Im Jahr 2025 veröffentlichte Forschungsarbeiten beschrieben ein Phycocyanin-Bioraffinerie-Konzept, das direkte Luftabscheidung von CO2, passive Dunkelinkubationsextraktion und Nährstoffrückgewinnung kombiniert und die Abhängigkeit von energieintensiveren Schritten reduziert. Separate Forschungsarbeiten aus dem Jahr 2025 zeigten, dass variables Frequenzmischen in Dünnschicht-Brunnen-Photobioreaktoren die Produktivität ohne proportionales Energiewachstum verbesserte. Weitere Arbeiten aus dem Jahr 2025 zeigten hydrodynamische Kavitation als praktikablen Extraktionsweg, der einen weniger intensiven Pfad als Gefrier-Tau-Zyklen oder Hochdruckhomogenisierung bietet. Diese Prozessverbesserungen sind wichtig, da Energie und Ausbeute weiterhin wichtige Kostenpunkte im Spirulina-Markt sind, insbesondere für phycocyaninreiche Produkte. Hersteller, die diese Gewinne zuerst kommerzialisieren, werden wahrscheinlich Margen und Chargenbeständigkeit im gesamten Spirulina-Markt stärken.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontaminationskontrollkosten bei der offenen Teichkultivierung | Kontaminationskontrollkosten bei der offenen Teichkultivierung | Kontaminationskontrollkosten bei der offenen Teichkultivierung | Kontaminationskontrollkosten bei der offenen Teichkultivierung |

| Geschmacks-, Farb- und Löslichkeitsbeschränkungen bei Mainstream-Lebensmitteln | Geschmacks-, Farb- und Löslichkeitsbeschränkungen bei Mainstream-Lebensmitteln | Geschmacks-, Farb- und Löslichkeitsbeschränkungen bei Mainstream-Lebensmitteln | Geschmacks-, Farb- und Löslichkeitsbeschränkungen bei Mainstream-Lebensmitteln |

| Angebotskonzentration in wenigen Produktionszentren | Angebotskonzentration in wenigen Produktionszentren | Angebotskonzentration in wenigen Produktionszentren | Angebotskonzentration in wenigen Produktionszentren |

| Kennzeichnungs- und Gesundheitsanspruchsreibungen in verschiedenen Märkten | Kennzeichnungs- und Gesundheitsanspruchsreibungen in verschiedenen Märkten | Kennzeichnungs- und Gesundheitsanspruchsreibungen in verschiedenen Märkten | Kennzeichnungs- und Gesundheitsanspruchsreibungen in verschiedenen Märkten |

| Quelle: Mordor Intelligence | |||

Kontaminationskontrollkosten bei der offenen Teichkultivierung

Der Spirulina-Markt steht bei der offenen Teichkultivierung noch immer vor einer klaren Qualitätsherausforderung, bei der Kostenvorteile durch Kontaminationsrisiken geschwächt werden können. Der vom Nutzer bereitgestellte Entwurf verwies auf eine marktübergreifende Überprüfung von Cyanotech aus dem Jahr 2026, die ergab, dass viele Spirulina-Einzelhandelsprodukte zunächst die Bleigrenzen der California Proposition 65 überschritten, was auf ein breiteres Lieferkettenthema und nicht auf ein isoliertes Ereignis hindeutet. Die wissenschaftliche Literatur zeigt auch, dass offene Systeme Schwermetalle durch Wasserverdunstung konzentrieren und durch die Mitkultur unerwünschter Arten ein Cyanotoxin-Risiko aufweisen können. Die aktualisierten Spirulina-Extrakt-Spezifikationen der Lebensmittel- und Arzneimittelbehörde und die breitere regulatorische Aufmerksamkeit für Schadstoffgrenzen erhöhen die Test- und Sanierungskosten für Lieferanten, die Zugang zu Premium-Kanälen wünschen. Im Spirulina-Markt verringert dies einen Teil der historischen Kostenlücke zwischen kostengünstigen offenen Teichen und Produktionssystemen mit höherer Kontrolle. Es verlagert auch die Käuferpräferenz hin zu Lieferanten, die Schadstoffkontrolle sowohl auf Kultivierungs- als auch auf Fertigproduktebene nachweisen können.

Geschmacks-, Farb- und Löslichkeitsbeschränkungen bei Mainstream-Lebensmitteln

Der Spirulina-Markt bleibt auch durch Geschmacks-, Farb- und Löslichkeitsprobleme bei Mainstream-Lebensmittelanwendungen eingeschränkt. Jüngste akademische Arbeiten stellten fest, dass das grasige und marine Sensorikprofil von Spirulina die Einschlussraten in vielen Lebensmittelformaten einschränken kann, was seine Verwendung als wichtiger Proteinanreicherungsinhaltsstoff in Volumenkategorien begrenzt. Phycocyanin bleibt auch empfindlich gegenüber Hitze und Säure, was seine Anwendungseignung bei pasteurisierten Getränken und anderen rauen Verarbeitungsumgebungen einschränkt. Forschungen zur Mikroverkapselung zeigten teilweise Fortschritte bei der Geruchsmaskierung und Farbverwaltung, fügen jedoch auch Verarbeitungskosten hinzu, die die Skalierbarkeit für mittelgroße Käufer belasten können. Dies hält mehr des Spirulina-Marktes auf Tabletten, Kapseln, Pulver und andere Formate konzentriert, bei denen der Geschmack weniger wichtig ist. Diese Produktmischung begrenzt, wie schnell der Spirulina-Markt in größere Anwendungsfälle für verpackte Lebensmittel vordringen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Bio-Premiumisierung treibt Wertmigration voran

Konventionelles Spirulina behielt im Jahr 2025 einen Anteil von 71,86 % am Spirulina-Markt, was zeigt, wie stark das Segment das Branchenvolumen noch immer verankert. Der Spirulina-Markt verlässt sich weiterhin auf konventionelle Produktion, da die Infrastruktur offener Teiche in den wichtigsten Erzeugerländern große Chargen und kostensensible Versorgung unterstützt. Massenlebensmittelanreicherung, Aquakultur-Futtermittel und Handelsmarken-Nahrungsergänzungskanäle profitieren alle von dieser Preis- und Skalenposition. Die breite regulatorische Vertrautheit hält konventionelles Spirulina auch als Standardwahl für viele Industriekäufer. Das bedeutet, dass der Spirulina-Markt seine Basisökonomie weiterhin auf konventionellem Material aufbaut, auch wenn Premium-Teilsegmente expandieren.

Biologisches Spirulina wird bis 2031 voraussichtlich mit einem CAGR von 8,05 % wachsen, was es zum am schnellsten wachsenden Qualitätsstufensegment im vom Nutzer bereitgestellten Entwurf macht. Der Spirulina-Markt verzeichnet eine stärkere Nachfrage nach biologischen Produkten, da Premium-Nahrungsergänzungsmarken und Naturhändler die Zertifizierung zunehmend als Regalzugangsvoraussetzung und nicht als optionale Kennzeichnung betrachten. In den Vereinigten Staaten wird die biologische Produktion im Rahmen des Nationalen Biologischen Programms des US-Landwirtschaftsministeriums geregelt, während die Europäische Union parallele Regeln durch die Verordnung (EU) 2018/848 AMS festlegt. Diese Rahmenbedingungen erhöhen die Einstiegsanforderungen, helfen Lieferanten aber auch dabei, bessere Preise und eine stärkere Kundenbindung innerhalb des Spirulina-Marktes zu rechtfertigen. Dies macht biologisches Spirulina weniger wichtig für das Volumen als konventionelle Produkte, aber wichtiger für das Wertwachstum.

Nach Farbe: Grün dominiert das Volumen; Blau verzeichnet Wertwachstum

Grünes Spirulina hielt im Jahr 2025 einen Anteil von 82,5 %, was bestätigt, dass es nach Volumen das wichtigste Farbformat bleibt. Der Spirulina-Markt ist auf grünes Spirulina angewiesen, da es das breiteste Anwendungsspektrum in Nahrungsergänzungsmitteln, Lebensmittelanreicherung, Kosmetika und Aquafutter abdeckt. Seine Nährstoffdichte, einschließlich Protein, Chlorophyll, Carotinoide und Vitamine, macht es nützlich, auch wenn eine präzise Farbkontrolle nicht das Hauptkaufkriterium ist. Große konventionelle Kultivierungssysteme in China und Indien unterstützen auch eine zuverlässige Versorgung mit grünem Pulver für preissensible Käufer. Dies lässt grünes Spirulina als Basisprodukt, das einen Großteil des Spirulina-Marktes nach Tonnage trägt.

Blaues Spirulina wird bis 2031 voraussichtlich mit einem CAGR von 7,39 % wachsen und ist damit das am schnellsten wachsende Farbsegment. Der Spirulina-Markt schenkt blauen Formaten mehr Aufmerksamkeit, da Lebensmittelhersteller noch immer wenige skalierbare natürliche Alternativen zu synthetischen blauen Pigmenten haben. Die Anordnung der Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2026 zur Erweiterung der Verwendung von Spirulina-Extrakt unterstützt die langfristige Formulierungsplanung für Phycocyanin-basierte Farbsysteme. Dies ist wichtig, da der Spirulina-Markt mehr Wert dort erfassen kann, wo Kunden stabile, anwendungsfertige Farblösungen anstelle von Rohbiomasse benötigen. Infolgedessen wird blaues Spirulina für das Margenwachstum wichtiger als für das absolute Volumen.

Nach Anwendung: Lebensmittel und Getränke führen; Nahrungsergänzungsmittel beschleunigen sich

Lebensmittel und Getränke machten im Jahr 2025 37,65 % des Spirulina-Marktvolumens aus, was sie zum größten Anwendungssegment macht. Der Spirulina-Markt profitiert hier von zwei Rollen gleichzeitig: Proteinanreicherung und natürliche Farbgebung, insbesondere bei Getränken, Milchalternativen, Süßwaren und funktionellen Lebensmittelprodukten. Die Genehmigungen der Lebensmittel- und Arzneimittelbehörde wurden schrittweise von engeren Anwendungen auf Getränke und dann auf eine breitere Lebensmittelverwendung ausgeweitet, was der Anwendung einen klareren Weg für die kommerzielle Entwicklung eröffnete. Diese regulatorische Abfolge hat dem Spirulina-Markt geholfen, von der Nischenverwendung hin zu einer breiteren Lebensmittelreformulierungsplanung zu wechseln. Es unterstützt auch die Nachfrage nach Lieferanten, die sowohl Ernährungs- als auch Farbleistung in einer Inhaltsstofffamilie liefern können.

Nahrungsergänzungsmittel werden bis 2031 voraussichtlich mit einem CAGR von 7,54 % expandieren, was sie zum am schnellsten wachsenden Anwendungssegment macht. Der Spirulina-Markt verzeichnet eine anhaltende Nachfrage nach Nahrungsergänzungsmitteln, da Verbraucher präventive Gesundheit, pflanzenbasierte Ernährung und tägliche Proteinaufnahme zunehmend mit multifunktionalen Inhaltsstoffen verbinden. Dieses Nachfragemuster passt gut zu Spirulina, da der Inhaltsstoff gleichzeitig um Proteindichte, Mikronährstoffgehalt und antioxidative Unterstützung positioniert werden kann. Es begünstigt auch markierte und zertifizierte Produkte, bei denen Vertrauen wichtiger ist als in weniger anspruchsvollen Massenkanälen.

Nach Produktionstechnologie: Offene Teiche dominieren das Volumen; Photobioreaktoren erfassen Spezifikationsprämie

Die offene Teichkultivierung hielt im Jahr 2025 einen Anteil von 85,98 %, was bestätigt, dass sie nach Volumen die dominierende Produktionsmethode bleibt. Der Spirulina-Markt verlässt sich weiterhin auf offene Teiche, da sie eine geringere Kapitalintensität, größere Kultivierungsflächen und die praktische Nutzung von nicht-ackerbaufähigem Salzland bieten. Diese Produktionslogik eignet sich für die Masseninhaltsstoffnachfrage in Lebensmittel-, Futtermittel- und Einstiegsnahrungsergänzungskanälen. Es erklärt auch, warum offene Teiche die Grundlage der Hochvolumen-Asien-Pazifik-Versorgung im Spirulina-Markt bleiben. Die Methode ist effizient für die Skalierung, wird jedoch weniger attraktiv, wenn Käufer sehr enge Schadstoff- und Chargenkontrollen benötigen.

Geschlossene Teich-/Photobioreaktorsysteme werden bis 2031 voraussichtlich mit einem CAGR von 9,47 % wachsen, der schnellsten Rate unter den Produktionstechnologien. Der Spirulina-Markt gibt diesen Systemen mehr Raum, da Premium-Käufer in Farbstoffen, Pharmazeutika und Kosmetika eine sauberere Kultivierung und stärkere Chargenbeständigkeit schätzen. Eine Studie aus dem Jahr 2025 über verschachtelte Flaschen-Photobioreaktorsysteme berichtete über eine bessere CO2-Auflösung, verbesserte Lichtverteilung und geringeren Energieverbrauch als bei herkömmlichen Ansätzen, was den wirtschaftlichen Fall für geschlossene Systeme verbessert[3]. Dies ist wichtig, da sich der Spirulina-Markt auf Anwendungen zubewegt, bei denen Kontaminationskontrolle höhere Preise rechtfertigen kann. Da mehr Premium-Nachfrage auf spezifikationsgeführte Inhaltsstoffe übergeht, werden geschlossene Systeme kommerziell relevanter.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,59 % am Spirulina-Markt und ist damit das größte regionale Segment. Der Spirulina-Markt in Nordamerika wird durch eine starke Nachfrage nach Nahrungsergänzungsmitteln, aktive Lebensmittelreformulierung rund um natürliche Farbstoffe und die Präsenz etablierter Hersteller wie Cyanotech und DIC's Earthrise Nutritionals unterstützt. Die Anordnung der Lebensmittel- und Arzneimittelbehörde vom Februar 2026 zur Erweiterung der Verwendung von Spirulina-Extrakt hat den langfristigen kommerziellen Fall der Region für Backwaren-, Milch-, Süßwaren- und Snackanwendungen gestärkt, auch wenn das Inkrafttreten noch unter Verfahrensprüfung steht. Die Nachfrage nach biologischen und Premium-Qualitätsstufen ist hier auch stärker, da die Bio-Regeln des US-Landwirtschaftsministeriums und die Einzelhandelserwartungen die Zertifizierung zu einem wichtigen Türhüter für Naturproduktkanäle machen. Cyanotechs Ergebnisse für das Geschäftsjahr 2025 zeigten ein Umsatzwachstum von fast 20 % und einen Direktverbraucher-Mix von 30 % des Umsatzes, was die Bereitschaft der Käufer in dieser Region signalisiert, für markierte und margenstarke Spirulina-Produkte zu zahlen.

Der Spirulina-Markt in Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 9,33 % expandieren und ist damit die am schnellsten wachsende Region. Der Spirulina-Markt in Asien-Pazifik profitiert von Chinas kosteneffizienter Produktionsinfrastruktur, Indiens exportorientierter Nutrazeutikabasis und der wachsenden inländischen Nachfrage nach Nahrungsergänzungsmitteln in den wichtigsten asiatischen Volkswirtschaften. Die lange Handelsgeschichte von DIC LifeTech in Japan und seine breite Zertifizierungsbasis zeigen, wie die Region sowohl reife Premium-Nachfrage als auch Versorgungskapazität unterstützt. Japans Umfeld für funktionelle Lebensmittelansprüche und sein Medianalter von 49 Jahren im Jahr 2024 unterstützen auch die routinemäßige Verwendung von Nahrungsergänzungsmitteln, was den regionalen Nachfragemix für Spirulina günstig hält. Der Jahresbericht von EID Parry zeigt auch, dass Parry Nutraceuticals mehr als 40 Exportmärkte bedient, was Indiens Rolle als zertifizierten Produktionsknoten innerhalb des Spirulina-Marktes unterstreicht.

Europa bleibt ein weiteres qualitätsgeführtes Ziel innerhalb des Spirulina-Marktes, insbesondere in Deutschland, Frankreich, dem Vereinigten Königreich und den Benelux-Ländern. Der Gesundheitsanspruchsrahmen der Region gemäß Verordnung (EG) Nr. 1924/2006 und seine Bio-Regeln gemäß Verordnung (EU) 2018/848 schaffen einen strukturierten, aber anspruchsvollen Weg für die konforme Vermarktung. Südamerika bleibt im Spirulina-Markt kleiner, bietet aber Diversifizierungspotenzial auf der Angebotsseite und frühen Raum für die Expansion markierter Produkte. Der vom Nutzer bereitgestellte Entwurf hob Chile als aufkommenden Punkt alternativer Produktion hervor, was wichtig ist, da Käufer zunehmend mehr als eine Versorgungsgeografie wünschen. Der Nahe Osten und Afrika bleiben heute ebenfalls kleiner, aber der Spirulina-Markt gewinnt dort durch Aquafutter-Nachfrage und Interesse an ernährungsbezogenen Anwendungsfällen an Relevanz. Diese Regionen erreichen noch nicht das Ausmaß von Nordamerika, Europa oder Asien-Pazifik, fügen aber strategische Optionalität zum globalen Fußabdruck hinzu.

Wettbewerbslandschaft

Der Spirulina-Markt ist mäßig fragmentiert, mit einer sichtbaren Spaltung zwischen Asien-Pazifik-Volumenherstellern und einer kleineren Gruppe integrierter Lieferanten, die über Qualität, Zertifizierung und Anwendungs-Know-how konkurrieren. DIC Corporation, Cyanotech Corporation und EID Parrys Parry Nutraceuticals bilden die sichtbarste premiumorientierte Gruppe im vom Nutzer bereitgestellten Entwurf, unterstützt durch Kultivierungsmaßstab, Compliance-Tiefe und nachgelagerte kommerzielle Reichweite. Der Spirulina-Markt ist offen genug für viele regionale Lieferanten, um zu konkurrieren, aber das Premium-Segment ist schwerer zugänglich, da Zertifizierungen und Prozesskontrollen nachhaltige Investitionen erfordern. Dies lässt preisgeführten Wettbewerb auf Massenpulver konzentriert, während wertgeführter Wettbewerb bei Nahrungsergänzungsmitteln, raffinierten Farbstoffen und engeren Spezifikationsinhaltsstoffen stärker ist. Das Ergebnis ist ein Spirulina-Markt, in dem Skalierung noch immer wichtig ist, aber Compliance und Anwendungseignung zunehmend den Gewinn gestalten.

Der Start des Betriebs von DIC Corporation im März-April 2025 in seiner Smart-Farming-Anlage in Kalifornien ist einer der klarsten strategischen Schritte im Spirulina-Markt. Das Projekt über 8 Millionen USD fügte KI-basierte Algenwachstumsbewertung, Supervisory Control and Data Acquisition (SCADA)-Steuerungen, Drohnenüberwachung, ein Nullabwasser-Wassersystem und eine gereinigte CO2-Versorgungsvereinbarung hinzu, was sowohl Effizienz als auch Qualitätsglaubwürdigkeit steigerte. Cyanotechs Ergebnisse für das Geschäftsjahr 2025 zeigten ein Umsatzwachstum von fast 20 % und einen größeren Direktverbraucher-Mix, was auf eine bewusste Strategie hin zu margenstarken Kanälen innerhalb des Spirulina-Marktes hindeutet. Zhejiang Binmei Biotechnologys 9 nationale Patente bei der Phycocyanin-Reinigung zeigen einen weiteren strategischen Weg, bei dem geistiges Eigentum und Verarbeitungstiefe einen stärkeren Schutz bei blauen Spirulina-Anwendungen schaffen. Diese Schritte zeigen, dass führende Unternehmen im Spirulina-Markt nicht mehr nur auf Kultivierungsvolumen konkurrieren.

Ein zweites Muster im Spirulina-Markt ist der wachsende kommerzielle Wert von Zertifizierungsbreite und Exportbereitschaft. Der Jahresbericht von EID Parry zeigt, dass Parry Nutraceuticals mehr als 40 Exportmärkte bedient, was die Bedeutung regulatorischer und kundenbezogener Dokumentation bei der Gewinnung internationaler Geschäfte widerspiegelt. Die Verwendung von Allgemein als sicher anerkannt (GRAS) durch die Lebensmittel- und Arzneimittelbehörde, Nicht-GVO (Gentechnisch veränderter Organismus), HALAL- und KOSHER-Zertifikaten von DIC LifeTech in mehr als 30 Ländern weist auf dieselbe strategische Priorität hin. Das bedeutet, dass der Spirulina-Markt für viele Erzeuger noch zugänglich ist, aber eine kleinere Gruppe hat den Vorteil, wo Kunden Premium-, rückverfolgbare und anwendungsfertige Versorgung benötigen. Diese Lücke wird wahrscheinlich ein zentrales Merkmal des Spirulina-Marktes während des Prognosezeitraums bleiben.

Spirulina Pulver-Branchenführer

-

DIC Corporation

-

Cyanotech Corporation

-

E.I.D. Parry India Ltd

-

Sensient Technologies Corporation

-

Far East Bio-Tec Co., Ltd. (FEBICO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AlgaeCore Technologies vermarktete Spirulina-basierte Meeresfrüchte-Alternativen unter seiner Simplii Texture-Linie und stärkte damit sein Portfolio bei alternativen Meeresfrüchteprodukten. Das Unternehmen sicherte sich auch 19 Millionen USD an Finanzierung sowie zusätzliche 4 Millionen USD von der Israelischen Innovationsbehörde zur Unterstützung seiner kommerziellen und Innovationsaktivitäten.

- April 2025: Die US-amerikanische Tochtergesellschaft von DIC Corporation, Earthrise Nutritionals, nahm den Betrieb einer neuen Smart-Farming-Spirulina-Kultivierungsanlage in Kalifornien auf, mit einer Investition von rund 8 Millionen USD, einer Gesamtfläche von 420.000 m², einer jährlichen Produktionskapazität von 550 Tonnen, Integration von KI-gesteuerter Algenwachstumsbewertung, SCADA-Steuerungen, drohnenbasierter Überwachung, einem Nullabwasser-Wassersystem und einer gereinigten CO2-Versorgungsvereinbarung mit LINDE für die nachhaltige Kultivierung von Spirulina und LINABLUE-Phycocyanin.

- Dezember 2024: Far East Bio-Tec Co., Ltd. FEBICO genehmigte einen Privatplatzierungsplan und ging eine strategische Partnerschaft mit Shiny Brands Group Co., Ltd. ein, um die kommerzielle Anwendung von Mikroalgen-Exosomen voranzutreiben, was einen neuen forschungsgetriebenen Wachstumsvektor jenseits von FEBICOs etablierten biologischen Spirulina- und Chlorella-Produktlinien darstellt.

Globaler Spirulina Pulver Markt Berichtsumfang

Der Spirulina-Pulver-Markt ist nach Qualitätsstufe, Farbe, Anwendung, Produktionstechnologie und Geografie segmentiert. Nach Qualitätsstufe umfasst der Markt konventionell und biologisch. Nach Farbe umfasst der Markt grünes Spirulina und blaues Spirulina. Nach Anwendung umfasst der Markt Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetika, Tier- und Aquakulturfuttermittel sowie Sonstiges. Nach Produktionstechnologie umfasst der Markt offene Teichkultivierung und geschlossene Teich-/Photobioreaktoren. Nach Geografie umfasst der Markt Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Konventionell |

| Bio |

| Grünes Spirulina |

| Blaues Spirulina |

| Industrie | Lebensmittel und Getränke |

| Nahrungsergänzungsmittel | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Tier- und Aquakulturfutter | |

| Sonstige | |

| Gastronomie | |

| Einzelhandel |

| Offene-Teich-Kultivierung |

| Geschlossener Teich/Photobioreaktor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Konventionell | |

| Bio | ||

| Nach Farbe | Grünes Spirulina | |

| Blaues Spirulina | ||

| Nach Anwendung | Industrie | Lebensmittel und Getränke |

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Tier- und Aquakulturfutter | ||

| Sonstige | ||

| Gastronomie | ||

| Einzelhandel | ||

| Nach Produktionstechnologie | Offene-Teich-Kultivierung | |

| Geschlossener Teich/Photobioreaktor | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spirulina-Markt im Jahr 2026 und welchen Wert wird er bis 2031 voraussichtlich erreichen?

Der Spirulina-Markt hat im Jahr 2025 ein Volumen von 710,2 Millionen USD und wird bis 2031 voraussichtlich 987,5 Millionen USD bei einem CAGR von 6,81 % erreichen.

Welche Region führt die globale Nachfrage nach Spirulina-Produkten an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,59 %, unterstützt durch Nachfrage nach Nahrungsergänzungsmitteln, Reformulierung mit natürlichen Farbstoffen und einer starken Basis an Premium-Herstellern.

Warum wächst blaues Spirulina schneller als grünes Spirulina?

Blaues Spirulina wächst schneller, weil Phycocyanin eine der wenigen skalierbaren natürlichen blauen Farboptionen bleibt und die FDA-Erweiterung 2026 das langfristige Lebensmittelanwendungspotenzial erweitert hat.

Was ist das Hauptrisiko für Lieferanten und Käufer?

Die Kontaminationskontrolle bei der offenen Teichkultivierung bleibt das Hauptrisiko, da Schwermetalle, Cyanotoxine und engere Spezifikationen die Testkosten erhöhen und das Beschaffungsvertrauen beeinträchtigen können.

Seite zuletzt aktualisiert am: