Sojasoßenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 61.96 Milliarden US-Dollar |

| Marktgröße (2031) | 78.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

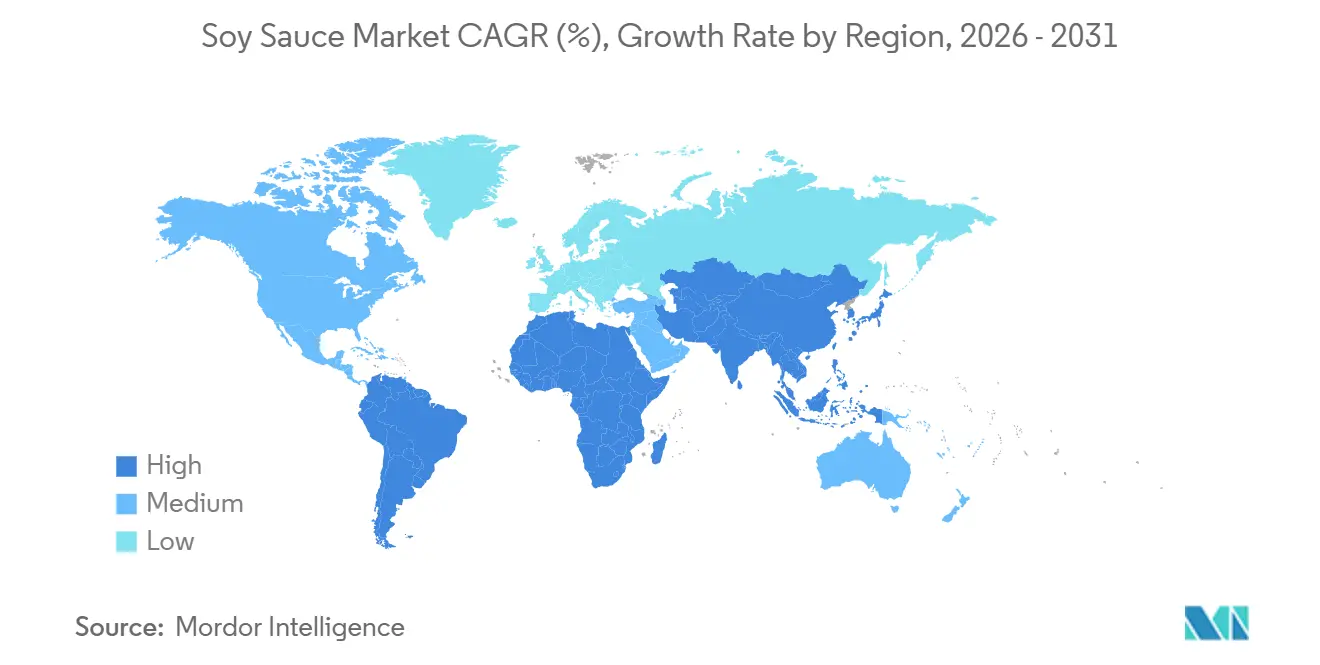

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

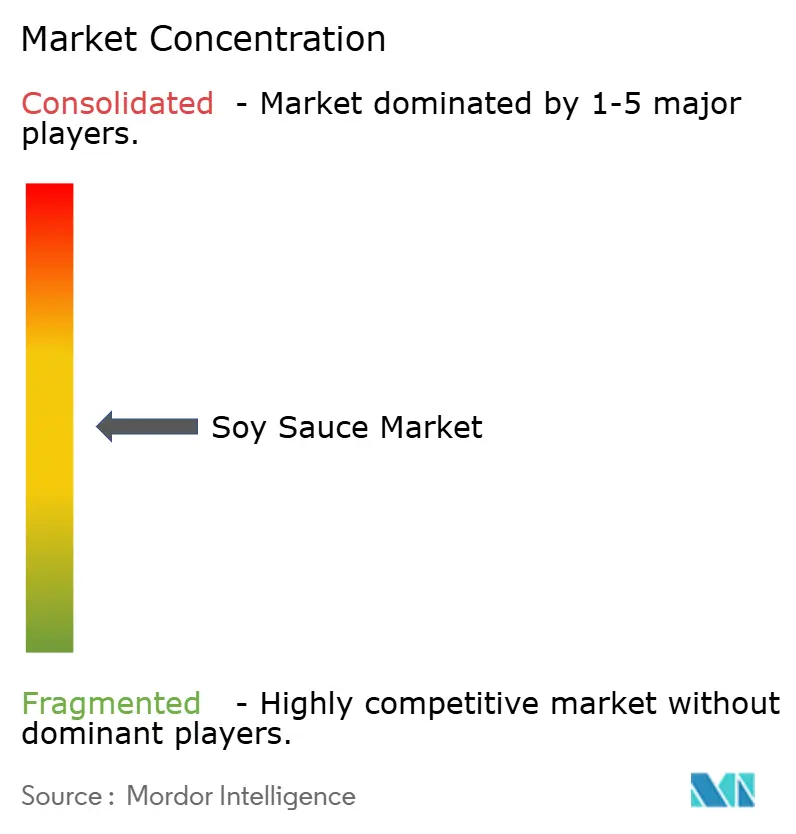

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sojasoßenmarkt Analyse von Mordor Intelligence

Die Größe des Sojasoßenmarktes wurde im Jahr 2025 auf 59,13 Milliarden USD geschätzt und soll von 61,96 Milliarden USD im Jahr 2026 auf 78,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,78 % im Zeitraum 2026–2031. Der Markt expandiert aufgrund des wachsenden Interesses an pflanzenbasierten Ernährungsweisen, der zunehmenden Verwendung von Umami-Aromen in Küchen außerhalb Asiens sowie der steigenden Nachfrage nach Kochfertig-Mahlzeiten-Kits, die häufig Sojasoße als Schlüsselzutat enthalten. Diese Trends treiben eine höhere Nachfrage sowohl im Einzelhandel als auch in der Lebensmittelverarbeitungsindustrie an. Verbraucher entscheiden sich zunehmend für premium gebraute Sojasoße gegenüber chemisch verarbeiteten Alternativen. Dieser Wandel wird durch strengere Vorschriften zu schädlichen 3-MCPD-Kontaminanten und eine wachsende Präferenz für Clean-Label-Produkte, die auf natürliche Weise fermentiert werden, beeinflusst. In Nordamerika wächst der Markt schneller als der globale Durchschnitt, da Sojasoße von Mahlzeiten-Kit-Anbietern und Herstellern pflanzenbasierter Fleischprodukte häufig eingesetzt wird, um den herzhaften Geschmack ihrer Angebote zu verbessern. Der Markt ist mäßig konsolidiert, wobei etablierte Marken und neue Marktteilnehmer miteinander konkurrieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden und Wachstumschancen zu nutzen.

Wichtigste Erkenntnisse des Berichts

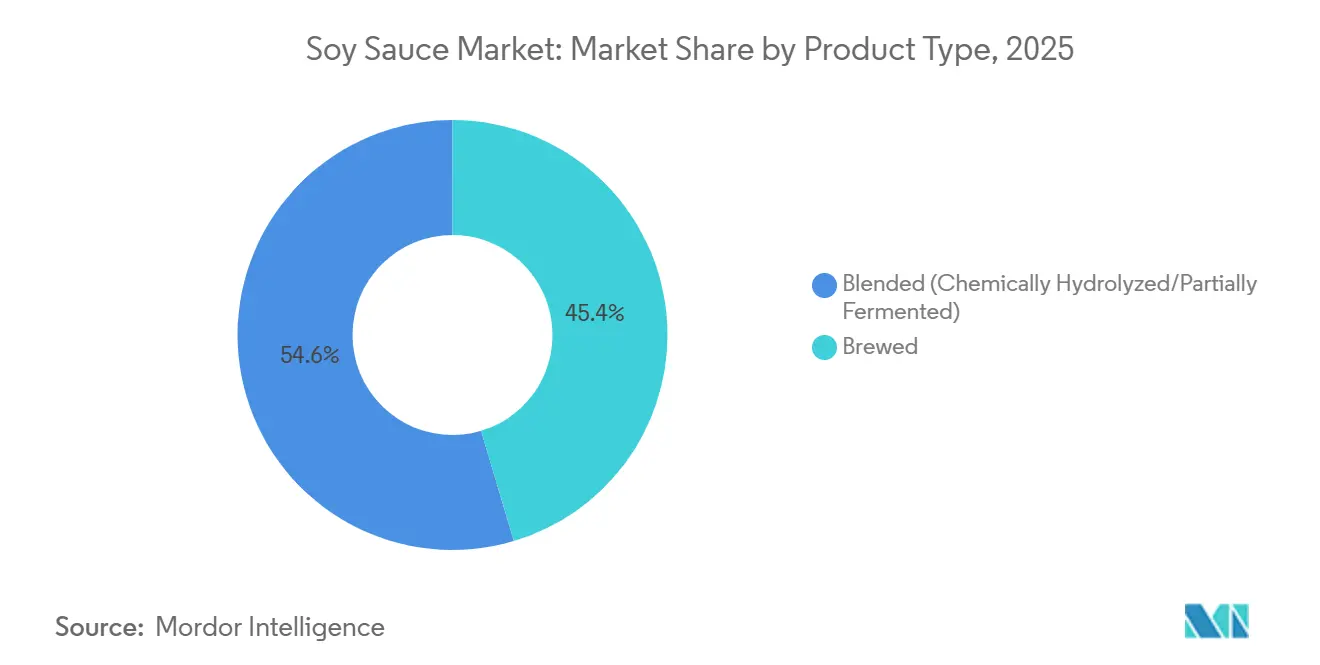

- Nach Produkttyp entfiel auf gemischte Sojasoße im Jahr 2025 ein Umsatzanteil von 54,62 %, während gebraute Varianten bis 2031 voraussichtlich mit einer CAGR von 5,47 % wachsen werden.

- Nach Format entfiel auf flüssige Sojasoße im Jahr 2025 ein Nachfrageanteil von 87,51 %; pulverförmige Sojasoße soll im Zeitraum 2026–2031 mit einer CAGR von 5,13 % wachsen.

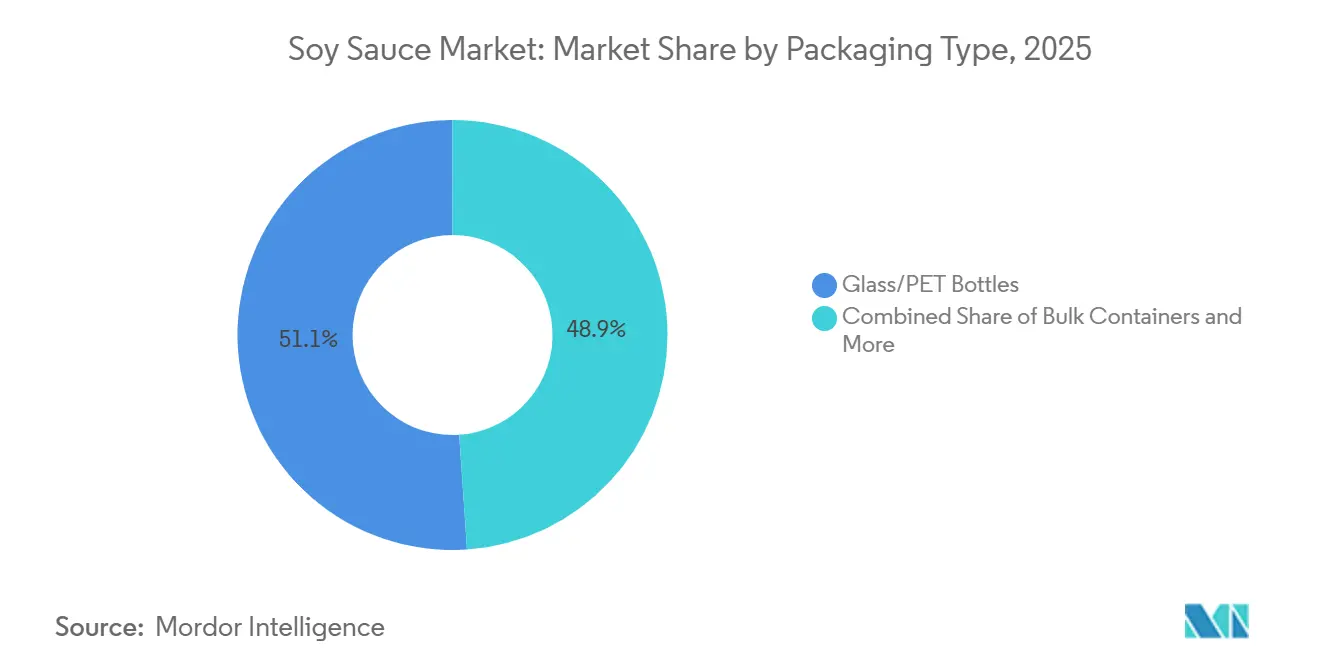

- Nach Verpackungstyp entfielen auf Glas- und PET-Flaschen im Jahr 2025 ein Umsatzanteil von 51,07 %, während Beutel und Sachets mit einer CAGR von 5,36 % bis 2031 zulegen.

- Nach Endverwendung entfiel auf den Einzelhandel im Jahr 2025 ein Volumenanteil von 43,18 %, während die Lebensmittelverarbeitung bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 58,11 % am Sojasoßenmarkt; Nordamerika verzeichnet mit einer CAGR von 6,41 % bis 2031 das schnellste regionale Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Sojasoßenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Höherer Konsum von Instant-Nudeln und kochfertigen asiatischen Mahlzeiten-Kits | +0.9% | Global, konzentriert in Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für umamireiche Aromen | +1.1% | Nordamerika, Europa, urbanes Südamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Verwendung von Sojasoße in der Lebensmittelherstellung als natürlicher Aromaverstärker | +0.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum pflanzenbasierter und veganer Ernährungsweisen | +0.7% | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Pilz-, Knoblauch- und Chili-Varianten | +0.6% | Nordamerika, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für natriumarme Rezepte | +0.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Konsum von Instant-Nudeln und kochfertigen asiatischen Mahlzeiten-Kits

Die wachsende Beliebtheit von Instant-Nudeln und kochfertigen asiatischen Mahlzeiten-Kits treibt die globale Nachfrage nach Sojasoße an. Viele Instant-Nudel-Hersteller und Mahlzeiten-Kit-Anbieter legen ihren Produkten Sojasoße-Sachets bei, wodurch diese für Haushalte leichter zugänglich wird und ihre Verwendung über traditionelle asiatische Küchenenthusiasten hinaus ausgeweitet wird. So zeigen beispielsweise Daten der Weltvereinigung für Instant-Nudeln, dass China im Jahr 2024 rund 43.802 Millionen Portionen Instant-Nudeln konsumiert hat, was die enorme Verbraucherbasis unterstreicht, die die Sojasoßennachfrage im Bereich der Convenienceprodukte stützt[1]Quelle: Weltvereinigung für Instant-Nudeln, „Nachfrage-Rankings”, instantnoodles.org. Premium-Nudelmarken konzentrieren sich zunehmend auf natürlich gebraute, handwerklich hergestellte Sojasoße, um die Qualität und den Geschmack ihrer Angebote zu verbessern. Dieser Trend spiegelt eine Verlagerung hin zu hochwertigeren Zutaten wider, die gesundheitsbewusste und geschmacksorientierte Verbraucher ansprechen. Darüber hinaus treibt das wachsende Interesse an asiatisch inspirierten Mahlzeiten in Verbindung mit der steigenden Nachfrage nach praktischen Fertigprodukten in Regionen wie Nordamerika und Europa den globalen Sojasoßenkonsum weiter an.

Das Wachstum pflanzenbasierter und veganer Ernährungsweisen stärkt die Rolle der Sojasoße als Aromaverstärker

Die zunehmende Beliebtheit pflanzenbasierter und veganer Ernährungsweisen treibt die höhere Nachfrage nach Sojasoße als natürlichem Aromaverstärker an. Stand Februar 2026 schätzt die World Animal Foundation, dass es weltweit rund 88 Millionen Veganer gibt, was die wachsende Zahl von Verbrauchern unterstreicht, die pflanzenbasierte Lebensmitteloptionen suchen[2]Quelle: World Animal Foundation, „Wie viele Veganer gibt es weltweit im Jahr 2026? Aktuelle Vegan-Statistiken”, worldanimalfoundation.org. Da pflanzenbasierte Rezepte häufig den reichhaltigen, herzhaften Geschmack (Umami) von Fleisch und Milchprodukten vermissen lassen, ist Sojasoße zu einer Schlüsselzutat geworden, um den Geschmack veganer Gerichte, Fleischersatzprodukte, verzehrfertiger Mahlzeiten und Soßen zu verbessern. Dieser Trend ist besonders in Nordamerika und Europa spürbar, wo Lebensmittelhersteller daran arbeiten, den Geschmack verarbeiteter pflanzenbasierter Produkte zu verbessern, um den Verbrauchererwartungen gerecht zu werden. Darüber hinaus suchen immer mehr Menschen nach natürlich gebrauten Clean-Label-Produkten, was die Nachfrage nach Premium-Sojasoßenvarianten ankurbelt. Diese Faktoren tragen gemeinsam zum stetigen Wachstum des globalen Sojasoßenmarktes bei.

Produktinnovation bei aromatisierten Varianten wie Pilz-, Knoblauch- und Chili-Sojasoße

Aromatisierte Sojasoßenoptionen wie Pilz-, Knoblauch- und Chili-Varianten eröffnen neue Wachstumschancen im globalen Sojasoßenmarkt. Unternehmen wie Lee Kum Kee Co. Ltd. führen diese Spezialitätenaromen ein, um dem sich wandelnden Verbrauchergeschmack und der wachsenden Nachfrage nach praktischen Kochlösungen gerecht zu werden. Diese vielseitigen Würzmittel werden bei Verbrauchern, die Mahlzeiten schnell zubereiten und dabei eine Vielzahl einzigartiger Aromen genießen möchten, immer beliebter. Dieser Trend ist besonders in westlichen Märkten spürbar, wo Menschen vielfältige kulinarische Erfahrungen erkunden. Einzelhändler ermutigen Kunden auch, diese Produkte durch das Angebot von Variantenpaketen und aromatisierten Premium-Optionen auszuprobieren, was den Umsatz steigert und den Wert der Einkäufe erhöht. Darüber hinaus erleichtert der Aufstieg von Online-Einkaufsplattformen und personalisierten Produktvorschlägen es Verbrauchern, Nischen- und hochwertige Sojasoßenoptionen zu entdecken.

Wachsende Präferenz für natriumarme Sojasoße

Verbraucher suchen zunehmend nach natriumarmen Lebensmitteloptionen, was die weltweite Nachfrage nach natriumreduzierter Sojasoße antreibt. Die Menschen werden sich der Gesundheitsrisiken eines hohen Natriumkonsums, wie Bluthochdruck, immer bewusster und entscheiden sich für gesündere Alternativen in ihrer Ernährung. Eine im Oktober 2025 von Academic OUP veröffentlichte Studie ergab, dass das Risiko von Bluthochdruck um 13 % steigt, wenn der Serum-Natriumspiegel 140–142 mmol/L erreicht, und um 29 %, wenn der Spiegel 143 mmol/L übersteigt. Dies hat die Natriumreduzierung zu einem zentralen Anliegen vieler Verbraucher gemacht[3]Quelle: Academic OUP, „Risiko von Bluthochdruck und Herzinsuffizienz im Zusammenhang mit hoch-normalem Serum-Natrium und Tonizität in allgemeinen elektronischen Krankenakten des Gesundheitswesens”, academic.oup.com. Um dieser Nachfrage gerecht zu werden, haben führende Unternehmen wie Kikkoman Corporation und Lee Kum Kee Co. Ltd. natriumreduzierte Sojasoßen auf den Markt gebracht. Diese Produkte richten sich an gesundheitsbewusste Verbraucher und bewahren dabei den traditionellen Geschmack der Sojasoße. Darüber hinaus ermöglichen Fortschritte in der Aromaverstärkungstechnologie und der Einsatz von Salzersatzstoffen den Herstellern, gesündere Optionen anzubieten, ohne Kompromisse beim Geschmack einzugehen. Es wird erwartet, dass dieser Trend das Wachstum des natriumreduzierten Sojasoßensegments in den kommenden Jahren weiter vorantreiben wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hoher Natriumgehalt in konventionellen Formulierungen | -0.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Allergenbedenken im Zusammenhang mit Soja und Gluten | -0.4% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Qualitätsvorschriften | -0.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit alternativer Aromaverstärker | -0.3% | Asien-Pazifik Kernmarkt, Ausbreitung in den Westen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Natriumgehalt in konventioneller Sojasoße

Der hohe Natriumgehalt in traditioneller Sojasoße stellt eine erhebliche Herausforderung für den globalen Sojasoßenmarkt dar, insbesondere da immer mehr Verbraucher einer gesünderen Ernährung Priorität einräumen. Bedenken hinsichtlich gesundheitlicher Probleme wie Bluthochdruck und Herz-Kreislauf-Erkrankungen, die mit einem hohen Natriumkonsum in Verbindung gebracht werden, veranlassen Menschen dazu, ihren Sojasoßenkonsum zu reduzieren oder auf Alternativen wie Kokosaminos oder essigbasierte Dressings umzusteigen. Um dem entgegenzuwirken, konzentrieren sich die Hersteller auf die Entwicklung natriumreduzierter Sojasoßenoptionen. Die Reduzierung des Natriumgehalts beeinträchtigt jedoch häufig den Geschmack, die Stabilität und die Haltbarkeit des Produkts, was es schwierig macht, die gleiche Qualität wie bei regulärer Sojasoße aufrechtzuerhalten. Darüber hinaus erfordern die Entwicklung dieser natriumarmen Varianten fortschrittliche Technologien und Zutatenanpassungen, was die Produktionskosten und -komplexität erhöht. Infolgedessen ist auf dem Markt eine klare Unterscheidung zwischen Standard-Sojasoßenprodukten und natriumarmen Premium-Alternativen zu beobachten, wobei letztere ein wachsendes Segment gesundheitsbewusster Verbraucher ansprechen.

Risiko von Allergenbedenken im Zusammenhang mit Soja- und Glutengehalt

Bedenken hinsichtlich Allergenen, insbesondere Soja und Gluten, hemmen das Wachstum des globalen Sojasoßenmarktes. Soja ist eines der häufigsten Lebensmittelallergene, und die traditionelle Sojasoßenproduktion umfasst häufig Weizen, der Gluten enthält. Daher müssen Hersteller ihre Produkte klar kennzeichnen, um Verbraucher über potenzielle Allergene zu informieren und strenge Lebensmittelsicherheitsvorschriften einzuhalten. Diese Probleme schränken die Attraktivität von Sojasoße für Verbraucher mit Soja- oder Glutenunverträglichkeiten ein und reduzieren ihren Einsatz in Gastronomiekanälen, die allergenfreien Optionen Vorrang einräumen. Darüber hinaus führen Regierungen weltweit strengere Vorschriften für Allergentests und -kennzeichnung ein, was die Compliance-Kosten für Produzenten erhöht. Kleinere Hersteller, insbesondere solche ohne spezialisierte Einrichtungen für allergenfreie Produktion, stehen vor erheblichen Hürden. Dazu gehören höhere Betriebskosten und der Bedarf an zusätzlichen Investitionen, was die Marktexpansion verlangsamen und die Entwicklung neuer Produkte behindern kann. Die wachsende Nachfrage nach allergenfreien Alternativen setzt traditionelle Sojasoßenhersteller weiter unter Druck, zu innovieren und sich an veränderte Verbraucherpräferenzen anzupassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gebraute Varianten gewinnen durch Qualitätsmigration

Gemischte Sojasoße, die chemisch hydrolysierte und teilweise fermentierte Typen umfasst, hält den größten Anteil am globalen Sojasoßenmarkt und macht 54,62 % des Gesamtumsatzes aus. Diese Art von Sojasoße wird weitgehend bevorzugt, weil sie erschwinglich ist, einen konsistenten Geschmack bietet und eine kürzere Produktionszeit im Vergleich zu traditionell gebrauter Sojasoße hat. Sie ist besonders bei Gastronomieanbietern und Lebensmittelverarbeitern aufgrund ihrer Kosteneffizienz und Eignung für den großflächigen Einsatz beliebt. Darüber hinaus treibt ihre starke Nachfrage in Schwellenmärkten und bei preisbewussten Verbrauchern ihr weltweites Wachstum weiter an.

Gebraute Sojasoße soll im Prognosezeitraum mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 5,47 % zwischen 2026 und 2031. Dieses Wachstum wird maßgeblich durch das steigende Verbraucherinteresse an natürlich fermentierten, hochwertigen Würzmitteln mit authentischen Aromen angetrieben. Viele Verbraucher priorisieren jetzt Clean-Label-Produkte, die mit traditionellen Braumethoden hergestellt werden und auf intensive chemische Verarbeitung verzichten. Die wachsende Beliebtheit asiatischer Küche weltweit sowie die steigende Nachfrage nach handwerklichen und biologischen Lebensmittelprodukten fördern die Akzeptanz von gebrauter Sojasoße sowohl auf heimischen als auch auf internationalen Märkten weiter.

Nach Format: Pulverförmige Sojasoße gewinnt in der Lebensmittelherstellung

Flüssige Sojasoße war im Jahr 2025 das beliebteste Produkt im globalen Sojasoßenmarkt und machte 87,51 % des Marktanteils aus. Ihre weite Verbreitung ist auf ihre Bequemlichkeit und die Fähigkeit zurückzuführen, den Geschmack verschiedener Gerichte zu verbessern. Sie wird häufig als Würzmittel, Marinade oder Dip-Soße verwendet, insbesondere in asiatischen Küchen und verzehrfertigen Mahlzeiten. Die einfache Verfügbarkeit des Produkts in Einzelhandelsgeschäften und Gastronomieeinrichtungen hat seine Position als Marktführer weiter gestärkt. Seine Vielseitigkeit macht es zu einem Grundnahrungsmittel sowohl in Heimküchen als auch in der gewerblichen Lebensmittelproduktion.

Pulverförmige Sojasoße soll im Prognosezeitraum stetig wachsen, mit einer prognostizierten CAGR von 5,13 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach Lebensmittelzutaten angetrieben, die einfach zu verwenden sind und eine längere Haltbarkeit haben. Pulverförmige Sojasoße wird aufgrund ihrer Haltbarkeit und einfachen Transportierbarkeit häufig in verpackten Snacks, Instant-Nudeln, Würzmischungen und verarbeiteten Lebensmitteln eingesetzt. Sie bietet auch einen konsistenten Geschmack, was sie zur bevorzugten Wahl für Lebensmittelhersteller macht. Da die Nachfrage nach Convenienceprodukten weiter steigt und Innovationen bei Trockenwürzprodukten voranschreiten, wird das Segment der pulverförmigen Sojasoße in den kommenden Jahren voraussichtlich ein anhaltendes Wachstum verzeichnen.

Nach Verpackungstyp: Beutel und Sachets decken die Nachfrage nach Convenienceprodukten

Im Jahr 2025 hielten Glas- und PET-Flaschen den größten Anteil am globalen Sojasoßenverpackungsmarkt und trugen 51,07 % des Gesamtumsatzes bei. Dies liegt hauptsächlich daran, dass diese Verpackungstypen langlebig, einfach zu handhaben und bei Verbrauchern für den Einzelhandels- und Gastronomiegebrauch weit verbreitet sind. Glasflaschen sind besonders für Premium- und traditionell gebraute Sojasoße beliebt, da sie dazu beitragen, den Geschmack und die Qualität des Produkts zu erhalten. PET-Flaschen hingegen sind leicht, kostengünstig und bequem für den Transport. Die Verfügbarkeit dieser Flaschenprodukte in Supermärkten, Convenience-Stores und Online-Plattformen hat ihre Marktdominanz weiter gestärkt.

Beutel und Sachets sollen im Prognosezeitraum mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 5,36 % von 2026 bis 2031. Die steigende Nachfrage nach praktischen, tragbaren und Einwegverpackungen treibt ihre Beliebtheit bei Haushalten und Verbrauchern an, die Optionen für unterwegs bevorzugen. Diese Verpackungsformate gewinnen auch bei Gastronomieanbietern und Außer-Haus-Betrieben aufgrund ihrer niedrigeren Kosten und des reduzierten Lagerbedarfs an Bedeutung. Darüber hinaus sollen Fortschritte bei flexiblen, umweltfreundlichen Verpackungsmaterialien die wachsende Akzeptanz von Beuteln und Sachets weltweit unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Lebensmittelverarbeitung übertrifft Einzelhandel und Gastronomie

Im Jahr 2025 machten Einzelhandelskanäle den größten Anteil am globalen Sojasoßenmarkt aus und trugen 43,18 % des gesamten Marktumsatzes bei. Diese Dominanz ist hauptsächlich auf die hohe Verbrauchernachfrage nach Sojasoße über Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen zurückzuführen. Immer mehr Menschen kochen asiatische Gerichte zu Hause und experimentieren mit neuen Rezepten, was den Einzelhandelsumsatz ankurbelt. Darüber hinaus haben die Verfügbarkeit verschiedener Sojasoßenoptionen, Werbekampagnen, Eigenmarkenprodukte und die wachsende Nutzung des E-Commerce die Position des Einzelhandelssegments auf dem Markt weiter gestärkt.

Andererseits soll das Industriesegment im Prognosezeitraum am schnellsten wachsen, mit einer CAGR von 6,25 % bis 2031. Lebensmittelhersteller setzen Sojasoße zunehmend als Schlüsselzutat in verarbeiteten Lebensmitteln, verzehrfertigen Mahlzeiten, Instant-Nudeln, Snacks und Tiefkühlprodukten ein. Das Wachstum der Lebensmittelverarbeitungsindustrie und der steigende Bedarf an Massenlieferungen standardisierter Zutaten treiben diese Nachfrage an. Darüber hinaus soll die wachsende Beliebtheit asiatisch inspirierter Fertigprodukte und Convenienceprodukte in den kommenden Jahren erhebliche Wachstumschancen für den industriellen Sojasoßeneinsatz schaffen.

Geografische Analyse

Asien-Pazifik war im Jahr 2025 der größte Beitragszahler zum globalen Sojasoßenmarkt und machte 58,11 % des Gesamtumsatzes aus. Diese Dominanz ergibt sich aus dem häufigen Einsatz von Sojasoße in täglichen Mahlzeiten in Ländern wie China, Japan und Südkorea, wo sie eine Schlüsselzutat in traditionellen Gerichten ist. In Japan suchen Verbraucher zunehmend nach Premium-Sojasoße, die mit traditionellen Brau- und Reifemethoden hergestellt wird. Unterdessen treibt China durch seinen großflächigen Konsum von Massenmarkt-Sojasoßenprodukten eine erhebliche Nachfrage an. Darüber hinaus erweitern steigende Einkommen und Urbanisierung in Südostasien die Verbraucherbasis und unterstützen das Marktwachstum in der Region.

Nordamerika soll im Prognosezeitraum am schnellsten wachsen, mit einer CAGR von 6,41 % von 2026 bis 2031. Die wachsende Beliebtheit asiatischer Küchen und die zunehmende Verlagerung hin zu pflanzenbasierten Ernährungsweisen sind wesentliche Faktoren, die dieses Wachstum antreiben. Sojasoße wird auch zu einer gängigen Zutat beim Kochen zu Hause und in Mahlzeiten-Kit-Lösungen, was ein breiteres Publikum anspricht. Veränderte Lebensmittelpräferenzen unter verschiedenen Bevölkerungsgruppen helfen dem Markt weiter, über traditionelle asiatische Haushalte hinaus zu expandieren. Investitionen in lokale Produktionsanlagen und Verbesserungen der Lieferkette sollen die Produktverfügbarkeit verbessern und das künftige Wachstum in der Region vorantreiben.

Europa verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach Clean-Label-, natürlich gebrauten und Premium-Sojasoßenprodukten. Länder wie das Vereinigte Königreich, Deutschland und Frankreich führen diesen Trend an, da Verbraucher mehr Interesse an authentischen internationalen Aromen und gesünderen Würzmitteloptionen zeigen. In Südamerika sowie im Nahen Osten und Afrika expandiert der Markt allmählich aufgrund der wachsenden Beliebtheit asiatischer Lebensmittelprodukte und Würzmittel. Bemühungen zur Lokalisierung der Produktion, zur Ausweitung des Einzelhandelsvertriebs und zur Investition in regionale Fertigung sollen in diesen aufstrebenden Märkten langfristige Wachstumschancen schaffen.

Wettbewerbslandschaft

Der Sojasoßenmarkt ist mäßig konsolidiert, mit einigen wichtigen Akteuren, darunter Foshan Haitian Flavoring & Food, Kikkoman Corporation, Lee Kum Kee Co. Ltd., Yamasa Corporation und Pearl River Bridge. Diese Unternehmen halten starke Positionen aufgrund ihrer weitreichenden Vertriebsnetze, vielfältigen Produktangebote und gut etablierten Markenreputation sowohl auf lokalen als auch auf internationalen Märkten. Um langfristiges Wachstum zu sichern, konzentrieren sie sich auf die Erhöhung der Produktionskapazität, die Verbesserung der Lieferketteneffizienz und die Einführung fortschrittlicher Automatisierungstechnologien. Ihre Fähigkeit, sowohl Premium- als auch budgetfreundliche Marktsegmente zu bedienen, verschafft ihnen einen globalen Wettbewerbsvorteil.

Viele Unternehmen im Sojasoßenmarkt expandieren international und verfolgen Strategien der vertikalen Integration, um Rohstoffe zu sichern und den Betrieb zu rationalisieren. Durch die Errichtung von Fertigungsanlagen und Produktionszentren in verschiedenen Regionen zielen sie darauf ab, Logistikkosten zu senken, die Produktverfügbarkeit zu verbessern und ihre Präsenz in schnell wachsenden Märkten zu stärken. Darüber hinaus diversifizieren einige Akteure in verwandte Kategorien wie Lebensmittelzutaten und Würzmittel, um Synergien zu schaffen und ihre Einnahmequellen zu erweitern. Diese Strategien helfen großen Herstellern, sich an veränderte Verbraucherpräferenzen anzupassen und die Rentabilität in allen Regionen zu steigern.

Kleinere und handwerkliche Sojasoßenmarken gewinnen Aufmerksamkeit, indem sie Premium-Produkte anbieten, die mit traditionellen Braumethoden, biologischen Zutaten und einzigartigen Aromen hergestellt werden. Das Wachstum des E-Commerce und von Speziallebensmittelgeschäften hat es diesen Marken ermöglicht, ein breiteres Publikum zu erreichen, das authentische und hochwertige Würzmittel sucht. Strenge Lebensmittelsicherheitsvorschriften und Qualitätsstandards begünstigen jedoch häufig größere Unternehmen mit besseren Ressourcen für Forschung und Compliance. Trotzdem finden aufstrebende Marken Chancen durch Auftragsproduktion und Drittanbieter-Fermentierungsdienstleistungen, die Markteintrittsbarrieren senken und die Wettbewerbslandschaft allmählich umgestalten.

Marktführer der Sojasoßenbranche

Foshan Haitian Flavouring & Food Co., Ltd.

Kikkoman Corporation

Lee Kum Kee Company Limited

Yamasa Corporation

Guangdong Pearl River Bridge Food Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kikkoman Corporation brachte spezielle Sojasoßenflaschen mit Designs auf den Markt, die von Anime und japanischer Kultur inspiriert sind. Diese limitierten Flaschen zeigen Manga-Kunstwerke, Kirschblüten und traditionelle japanische Motive, um jüngere Verbraucher und Fans der japanischen Kultur anzusprechen.

- September 2025: HEYDOH führte eine Premium-Sojasoßenreihe aus Zutaten mit Einzelursprung ein, mit dem Ziel, Sojasoße als hochwertiges Vorratsprodukt wie handwerkliches Olivenöl zu positionieren. Die Reihe verwendet hochwertige schwarze Sojabohnen und traditionelle Braumethoden und bietet Varianten für das Kochen und als Finishing-Soße an.

- Februar 2025: SoyOry brachte eine Spezialsojasoße mit grüner Chili und Zedernholznoten auf den Markt. Als Finishing-Soße vermarktet, spricht sie Verbraucher an, die einzigartige, kräftige Aromen und handwerkliche Würzmittel suchen, und trägt zu den Fusions- und Premiumisierungstrends bei Sojasoßen bei.

- Januar 2025: Kikkoman Foods Inc. brachte neun Sojasoßenprodukte auf den Markt, darunter traditionell gebraute Sojasoße und eine Umami-Freude-Soße-Alternative, die eine vegane Zertifizierung erhielt. Dieser Schritt richtet sich an gesundheitsbewusste und pflanzenbasierte Verbraucher und stärkt Kikkomans Präsenz im wachsenden veganen Marktsegment Nordamerikas.

Berichtsumfang des globalen Sojasoßenmarktes

Sojasoße ist ein flüssiges Würzmittel, das durch Fermentation unter Verwendung von Sojabohnen, Weizen, Salz und Wasser hergestellt wird. Es wird häufig verwendet, um verschiedenen Gerichten und Zubereitungen Geschmack zu verleihen. Der globale Sojasoßenmarkt ist nach Produkttyp, Format, Verpackungstyp, Endverwendung und Geografie segmentiert. Nach Produkttyp wird der Markt in gebraut und gemischt unterteilt. Nach Format wird der Markt in flüssig und pulverförmig unterteilt. Nach Endverwendung wird der Markt in Lebensmittelverarbeitung/Industrie, Gastronomie/HoReCa und Einzelhandel unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika unterteilt. Die Marktprognosen werden in USD (Wert) bereitgestellt.

| Gebraut |

| Gemischt (Chemisch hydrolysiert/Teilweise fermentiert) |

| Flüssig |

| Pulverförmig |

| Glas-/PET-Flaschen |

| Großbehälter |

| Beutel/Sachets |

| Lebensmittelverarbeitung/Industrie | |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gebraut | |

| Gemischt (Chemisch hydrolysiert/Teilweise fermentiert) | ||

| Nach Format | Flüssig | |

| Pulverförmig | ||

| Nach Verpackungstyp | Glas-/PET-Flaschen | |

| Großbehälter | ||

| Beutel/Sachets | ||

| Nach Endverwendung | Lebensmittelverarbeitung/Industrie | |

| Gastronomie/HoReCa | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Sojasoßenmarkt derzeit?

Der Markt wird im Jahr 2026 auf 61,96 Milliarden USD geschätzt, was ein stetiges Wachstum gegenüber dem Niveau von 2025 widerspiegelt.

Wie schnell soll der Sojasoßenmarkt wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 4,78 % expandieren wird.

Welche Region soll die höchste Wachstumsrate verzeichnen?

Nordamerika soll mit einer CAGR von 6,41 % von 2026 bis 2031 die schnellste regionale Wachstumsrate verzeichnen, angetrieben durch die wachsende Beliebtheit von Mahlzeiten-Kits und pflanzenbasierten Lebensmitteln.

Warum gewinnen pulverförmige Sojasoßenformate an Bedeutung?

Sprühgetrocknete Pulver reduzieren das Frachtgewicht und ermöglichen eine präzise Dosierung in Snacks und Trockenmischungen, was eine CAGR von 5,13 % bis 2031 unterstützt.

Seite zuletzt aktualisiert am: