Marktgröße und Marktanteil für Thermodrucketiketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

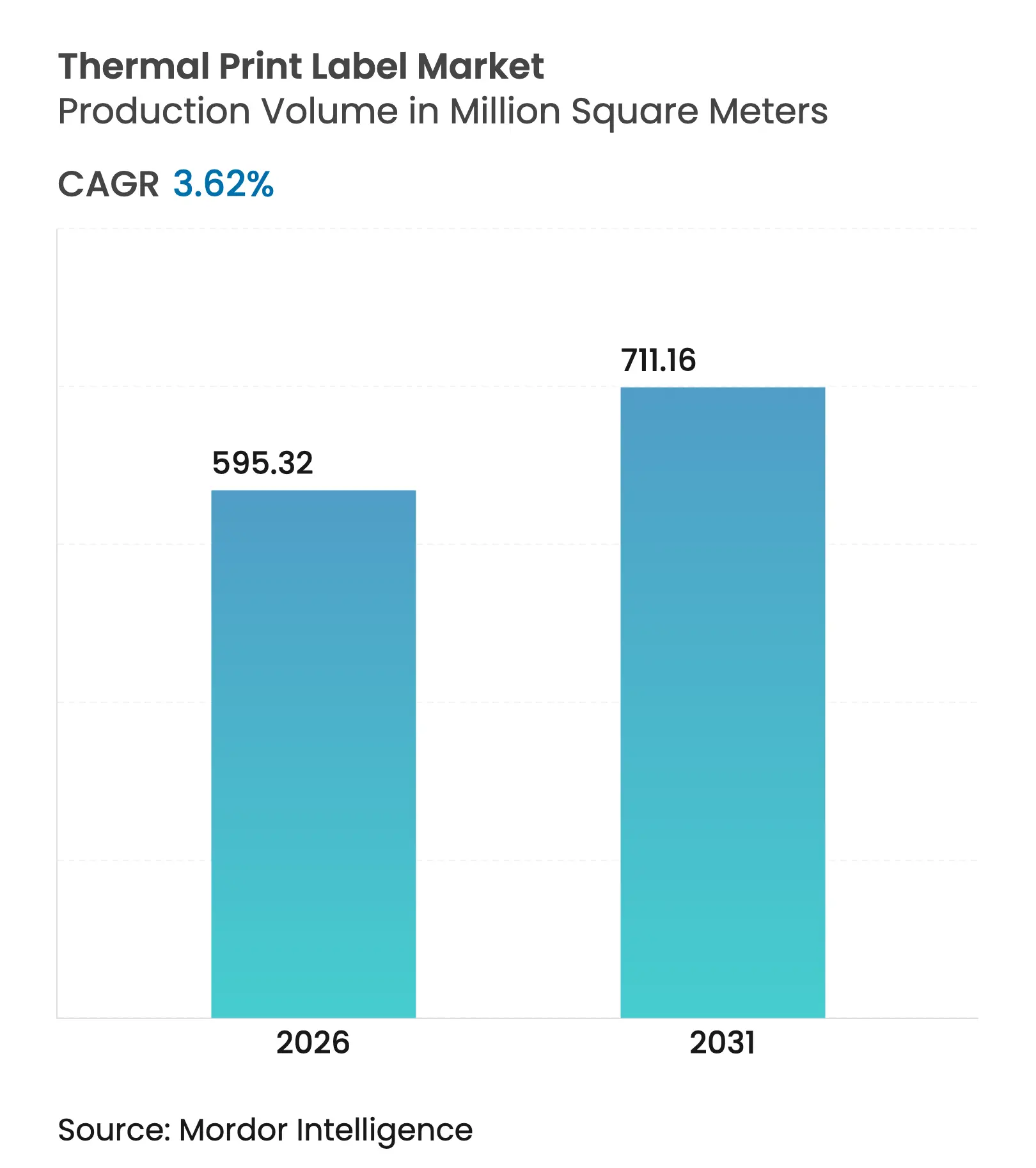

| Marktvolumen (2026) | 595.32 Millionen Quadratmeter |

| Marktvolumen (2031) | 711.16 Millionen Quadratmeter |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thermodrucketiketten von Mordor Intelligence

Die Marktgröße für Thermodrucketiketten wurde im Jahr 2025 auf 574,52 Millionen m² geschätzt und soll von 595,32 Millionen m² im Jahr 2026 auf 711,16 Millionen m² bis 2031 wachsen, bei einer CAGR von 3,62 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion signalisiert eine reife, aber widerstandsfähige Marktlandschaft, in der steigende E-Commerce-Paketmengen, verschärfte Serialisierungsvorschriften im Gesundheitswesen und eine breite Hinwendung zur Automatisierung die Nachfrage auf einem Aufwärtspfad halten. Herkömmliche Papiersubstrate dominieren nach wie vor die Volumina, aber das rasch wachsende Interesse an synthetischen, linerfreien und RFID-fähigen Optionen verändert den Produktmix. Hersteller kämpfen gegen Rohstoffinflation, Importzölle und Reformulierungskosten für phenolfreie Produkte, während sie gleichzeitig darum wetteifern, Nachhaltigkeitsnachweise und intelligente Funktionen in Etiketten der nächsten Generation zu integrieren. Strategische Akquisitionen beschleunigten sich in den Jahren 2024–2025 und gaben größeren Konvertern durchgängige Fähigkeiten, die Kosten-, Compliance- und digitale Tracking-Anforderungen in globalen Lieferketten erfüllen. Schließlich profitiert der Markt für Thermodrucketiketten weiterhin vom inhärenten Kosten- und Geschwindigkeitsvorteil der Technologie gegenüber tintenbasierten Systemen, was die Gegenwindfaktoren durch die Einführung von QR-Codes und aufkommende digitale Alternativen ausgleicht.

Wichtigste Erkenntnisse des Berichts

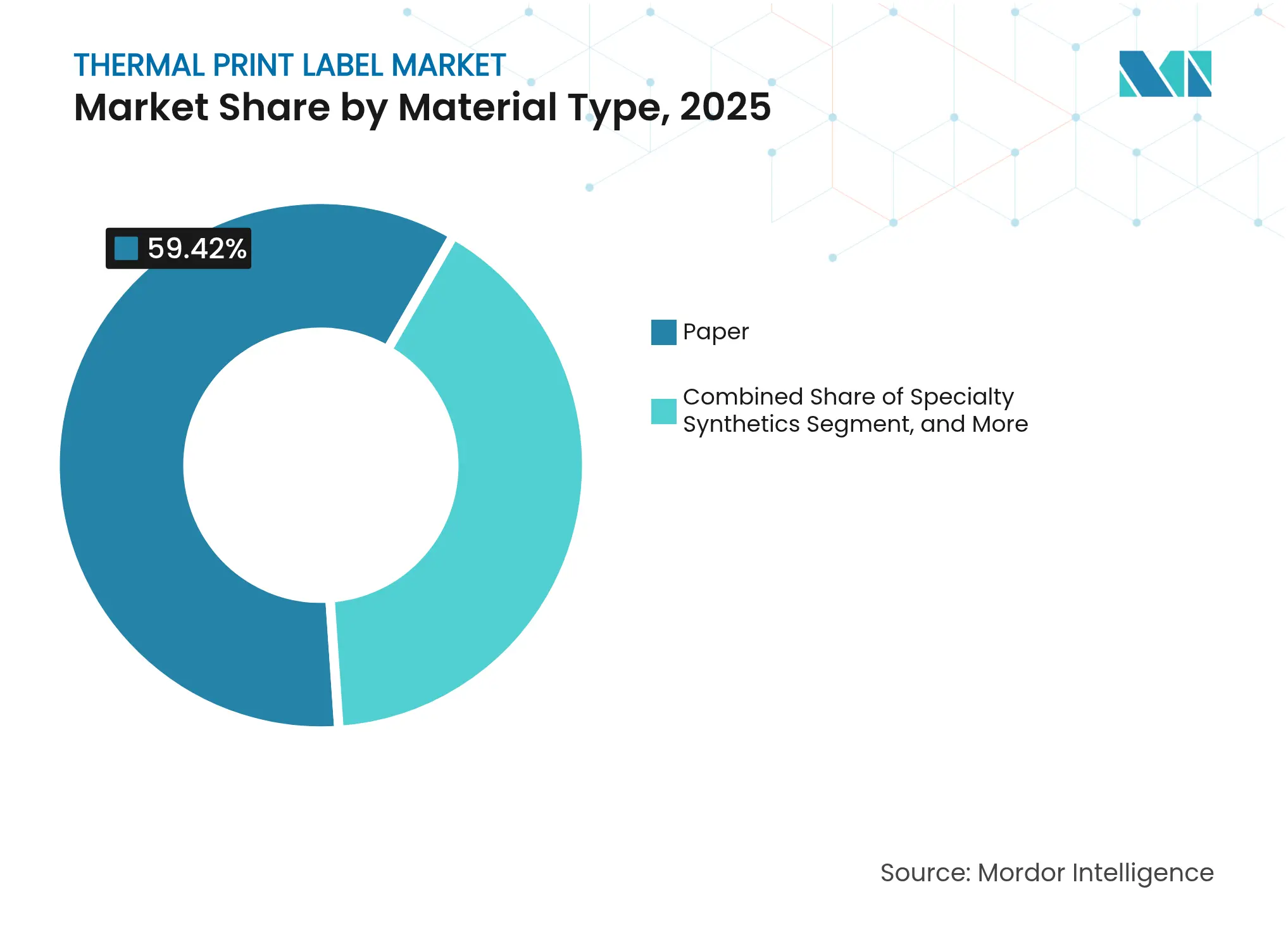

- Nach Materialtyp entfielen im Jahr 2025 59,42 % des Marktanteils für Thermodrucketiketten auf Papieretiketten; Spezialkunststoffe sind auf dem Weg zu einer CAGR von 6,08 % bis 2031.

- Nach Etikettentyp hielt die Direktthermotechnologie im Jahr 2025 59,55 % der Marktgröße für Thermodrucketiketten, während Thermotransfer mit einer CAGR von 4,72 % am schnellsten wächst.

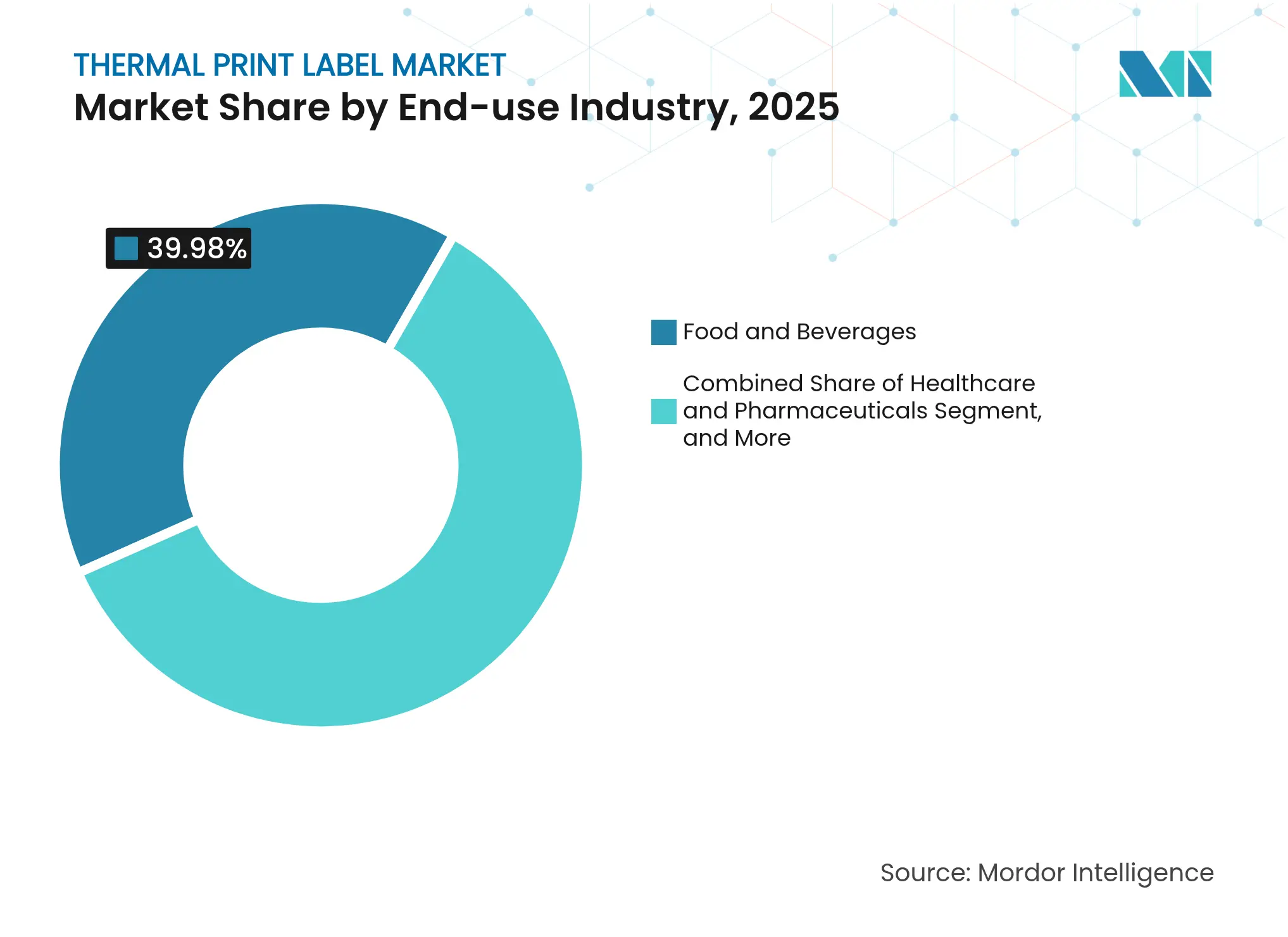

- Nach Endverbrauchsbranche führten Lebensmittel und Getränke mit einem Umsatzanteil von 39,98 % im Jahr 2025; für Gesundheitswesen und Pharmazeutika wird bis 2031 eine Expansion mit einer CAGR von 7,19 % prognostiziert.

- Nach Drucktechnologie generierten Industriedrucker 45,05 % der Lieferungen im Jahr 2025; für mobile Drucker wird bis 2031 ein Anstieg mit einer CAGR von 6,38 % prognostiziert.

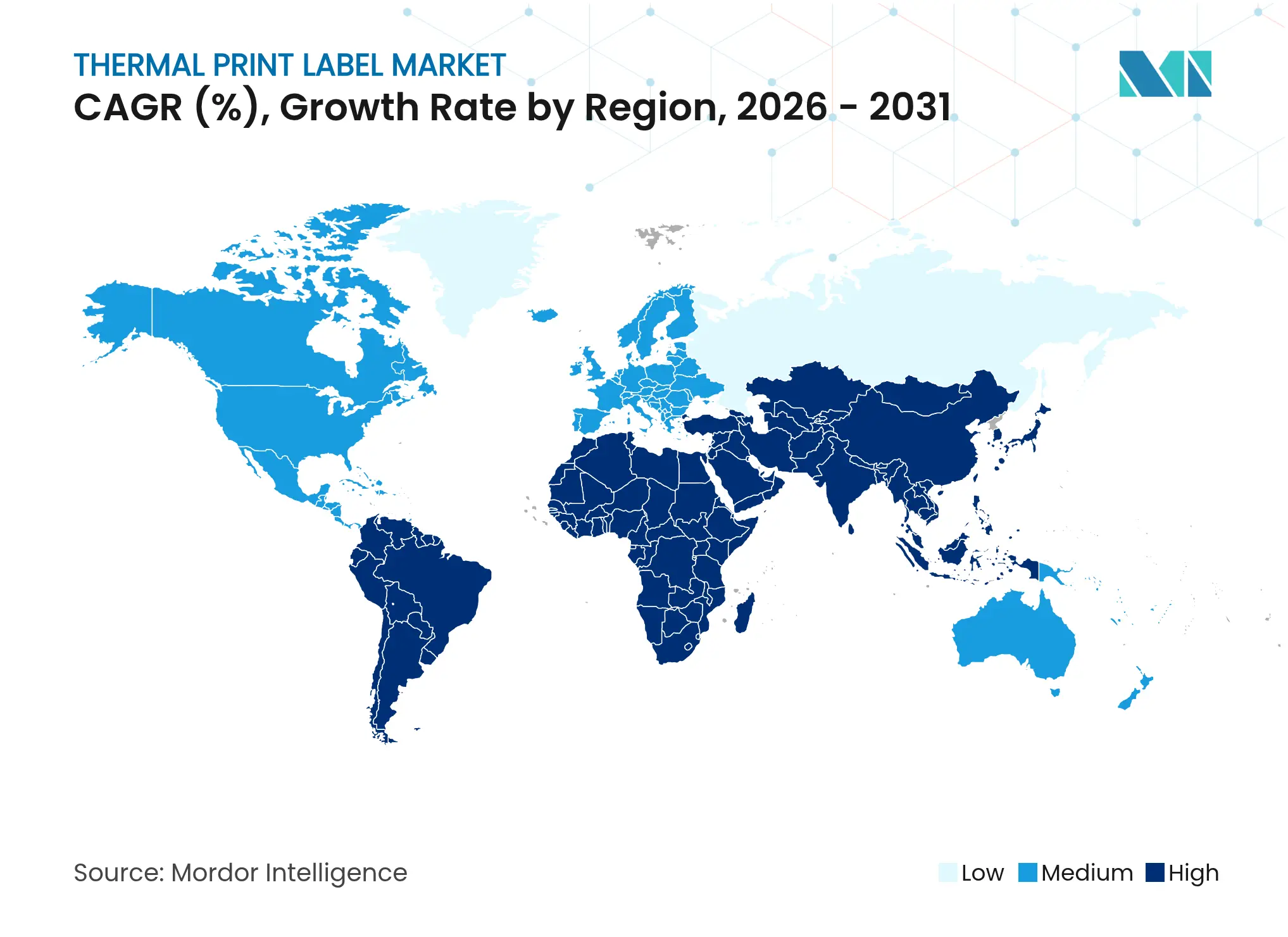

- Nach Region erfasste Nordamerika 35,12 % der Nachfrage im Jahr 2025, während der asiatisch-pazifische Raum auf dem Rücken des E-Commerce- und Fertigungswachstums mit einer CAGR von 6,93 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Thermodrucketiketten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Thermoetiketten im Gesundheitswesen und in der Pharmabranche | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Versandetiketten im E-Commerce | +1.8% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Kosten- und Geschwindigkeitsvorteil gegenüber tintenbasiertem Druck | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| RFID-fähige intelligente Etiketten | +0.9% | Nordamerika und EU, Expansion im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung von linerfreien Etiketten | +0.6% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Antimikrobiell beschichtete Materialien | +0.4% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Thermoetiketten im Gesundheitswesen und in der Pharmabranche

Globale Serialisierungsfristen im November 2024 lösten umfangreiche Einsätze von Thermodrucksystemen in pharmazeutischen Verpackungslinien aus. Pharmahersteller zentralisierten Tausende von Etikettendateien in standardisierten Arbeitsabläufen, die Benutzerfehler reduzierten und mit den DSCSA-Anforderungen zur Rückverfolgung auf Chargenebene Schritt hielten. Blutbeutel, Spritzen und Kühlkettenfläschchen verwenden jetzt langlebige Direktthermoetiketten, die Kühlhauslagerung standhalten und gleichzeitig die Barcode-Lesbarkeit über Jahrzehnte erhalten. Betreiber klinischer Studien erproben digitale Anzeigeaufkleber, die Dosierdaten auf Abruf aktualisieren können, ohne manuelles Umetikettieren, was gleichzeitig den Durchsatz und die Patientensicherheit erhöht.[1]ISPE, "Digitale Anzeigebeschriftung in klinischen Versorgungsmitteln," ispe.orgDas Ergebnis ist ein stabiler Einnahmestrom, der von breiteren Konjunkturzyklen abgeschirmt ist und den Markt für Thermodrucketiketten als wesentliches Rückgrat des regulierten Gesundheitsvertriebs stärkt.

Anstieg der Versand- und Logistiketikettenvolumina im E-Commerce

Amazon Logistics verarbeitete im Jahr 2024 5,9 Milliarden Pakete, ein Anstieg von 15,7 % gegenüber dem Vorjahr, der direkt frische Etikettennachfrage in Fulfillment-Zentren injizierte. Pitney Bowes prognostiziert 29 Milliarden Pakete in den Vereinigten Staaten bis 2029, was mehrjährige Kaufvereinbarungen für Thermoetiketten bei Paketdienstleistern, Drittlogistikanbietern und unternehmenseigenen Versandzentren sichert. Lagerhäuser setzen automatisierte Druck-und-Applikations-Roboter ein, um menschliche Fehler zu eliminieren und nahezu null Ausfallzeiten zu erreichen, wie Getränke- und Lebensmittelinstallationen aus dem Jahr 2024 zeigen. Same-Day-Delivery-Modelle erfordern zusätzliche Touchpoint-Etiketten für die Echtzeit-Routenführung, was Thermodrucker zu einer betrieblichen Notwendigkeit macht. Prologis verzeichnet sinkende Leerstandsquoten bei Letzter-Meile-Einrichtungen und prognostiziert nachhaltiges Luftfrachtvolumenwachstum, beides erweitert die installierte Basis von Hochgeschwindigkeitsetikettenapplikatoren.

Kosten- und Geschwindigkeitsvorteile gegenüber tintenbasiertem Druck

Thermodrucker arbeiten ohne Tinte oder Toner, was die lebenslangen Verbrauchsmaterialkosten um bis zu 40 % senkt und einen Durchsatz ermöglicht, der in anspruchsvollen Sortiertunneln 12 Zoll pro Sekunde erreicht. Weniger bewegliche Teile bedeuten reduzierte Wartungsintervalle und verlängerte Serviceintervalle, was Ausfallzeiten für Rund-um-die-Uhr-Betriebe senkt. Thermogeräte verbrauchen außerdem etwa 60 % weniger Strom als UV-härtende Tintenplattformen, ein attraktiver Wert angesichts steigender Energiepreise. Archivtests zeigen, dass Direktthermobilder in Umgebungslagerhäusern 30 Jahre lang haltbar sind und damit die meisten regulatorischen Aufbewahrungsfristen komfortabel erfüllen. Diese Wirtschaftlichkeit verankert den Markt für Thermodrucketiketten gegenüber konkurrierenden Druckmodalitäten, selbst in preissensiblen Umgebungen.

Aufkommen von RFID-fähigen druckbaren intelligenten Etiketten

Die Integration von RFID-Chips mit klassischer Thermoausgabe liefert Sichtbarkeit auf Artikelebene, die reine Barcode-Systeme nicht replizieren können. Der Kauf von Starport Technologies durch Multi-Color Corporation Ende 2024 verschaffte ihr eingebettete Inlay-Fähigkeiten, die pharmazeutische und Premium-Konsumgüterlinien bedienen. Einzelhändler übernehmen jetzt reibungslose Kassiermodelle, bei denen RFID-kodierte Etiketten Warenkorbsummen automatisieren und die Nachfrage nach Druckern steigern, die in einem Durchgang kodieren und drucken können. Zebra Technologies kooperierte 2025 mit Merck KGaA auf der M-Trust-Authentifizierungsplattform, um Fälschungen durch sichere thermisch gedruckte Etiketten zu bekämpfen. Wachsende IoT-Einsätze in der Kühlkettenüberwachung erweitern die Anwendungsbasis für intelligente Thermoetiketten, die Temperatur- oder Schockereignisse übertragen, weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (–) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| BPA-Vorschriften und Preisschwankungen bei Thermopapier | -0.8% | EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeitsgrenzen von Direktthermo in rauen Umgebungen | -0.5% | Globale Industriestandorte | Mittelfristig (2–4 Jahre) |

| QR-Code-Umstieg reduziert Etikettenvolumina | -1.1% | Globaler Einzelhandel | Mittelfristig (2–4 Jahre) |

| Druckkopfversorgung durch Chip-Engpässe eingeschränkt | -0.3% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

BPA-Vorschriften und Volatilität der Thermopapierversorgung

Kalifornien nahm Bisphenol S im Dezember 2023 in Proposition 65 auf und zwang Händler, Bestände bis Ende 2024 umzuetikettieren oder zu reformulieren – ein Schritt, der das frühere BPA-Verbot der EU widerspiegelte. Studien aus dem Jahr 2025 weisen in vielen Thermopapierqualitäten noch immer hohe BPS-Belastungen nach, was Forderungen nach einer umfassenderen Phenolbekämpfung auslöst, die eine weitere Runde von Forschungs- und Entwicklungskosten sowie Preiserhöhungen auslösen könnte. Mehrere Papiermühlen kündigten 2025 Preiserhöhungen von 10 % an und verwiesen auf Zollbelastungen und Chemieumstellungskosten, was die Margen der Konverter drückt. Die Unsicherheit treibt Endverbraucher zu synthetischen Bändern oder phenolfreien Direktthermosubstraten, die typischerweise mehr pro Abdruck kosten.

Umstieg auf digitale QR-Codes reduziert Etikettenvolumina

GS1s Initiative, eindimensionale Barcodes bis 2027 durch 2D-QR-Formate zu ersetzen, wird von 22 multinationalen Unternehmen unterstützt und in 48 Ländern erprobt. Führungskräfte im Einzelhandel erwarten überwiegend eine vollständige Umstellung bis 2030, da QR-Codes dynamische Datenschichten und Kundenbindungstools einbetten. Der australische Lebensmittelhändler Woolworths scannt bereits mehr als 9 Millionen QR-Codes pro Woche und reduziert Lebensmittelverschwendung durch bessere Ablaufverfolgung um 40 %. Während Thermodrucker nach wie vor das erste QR-Etikett produzieren, neigt der Umstieg dazu, mehrere SKU- oder Aktionsetiketten in einem zu konsolidieren, was den Volumenwachstum im Markt für Thermodrucketiketten unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papierstärke trifft auf synthetische Innovation

Papieretiketten machten im Jahr 2025 59,42 % des Marktanteils für Thermodrucketiketten aus, was auf niedrige Kosten, universelle Druckerkompatibilität und etablierte Versorgungsnetzwerke zurückzuführen ist. Das Segment beliefert Hochvolumenanwendungen wie Versand, Quittungen und Lebensmittelpreisschilder, bei denen die Lebensdaueranforderungen selten wenige Tage überschreiten. Spezialkunststoffe, die chemische, Feuchtigkeits- und UV-Beständigkeit bieten, wachsen nun mit einer CAGR von 6,08 % bis 2031, da Automobil-, Elektronik- und Petrochemiekunden langlebigere Kennzeichner fordern. UPM Raflatacs Carbon Action Label-Portfolio veranschaulicht, wie biobasierte Folien die Nachhaltigkeitslücke zu Papier schließen und gleichzeitig die Leistung erhalten. Im Prognosezeitraum trägt die schrittweise Migration zu höhermargigen Kunststoffen dazu bei, die durchschnittlichen Verkaufspreise im Markt für Thermodrucketiketten anzuheben.

Marktteilnehmer, die sich auf manipulationssichere Folien und holografische Laminate spezialisieren, finden Chancen in der Pharmazie und bei Luxusgütern – Nischen, die weniger empfindlich auf Rohstoffinflation reagieren. Sicherheitssubstrate schützen vor gefälschter Umleitung durch die Integration von farbwechselnden Pigmenten, die unter UV-Inspektion lesbar sind. Unterdessen beginnen linerfreie Papierqualitäten, in traditionelle beschichtete Angebote einzudringen, da Konverter Pressausrüstungen für trägerfreie Bahnen anpassen. Zusammen verschieben diese Trends die Materiallandschaft in Richtung eines ausgewogenen Mixes, bei dem Kosten, Haltbarkeit und Nachhaltigkeit die Substratauswahl bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Etikettentyp: Direktthermo-Führerschaft steht vor Thermotransfer-Aufwärtspotenzial

Direktthermo-Trägermaterialien lieferten im Jahr 2025 59,55 % der Marktgröße für Thermodrucketiketten aufgrund einfacher Druckermechanik und bandfreiem Betrieb, der für Kommissionier-, Verpackungs- und Versandlinien geeignet ist. Allerdings begrenzt die Verdunkelung des Drucks durch Hitze oder Abrieb ihren Einsatz in industriellen und Außenbereichen. Thermotransferetiketten, die Harz- oder Wachsbänder mit Papier oder Folie kombinieren, beschleunigen sich mit einer CAGR von 4,72 %. Hersteller wie Domino brachten Hochgeschwindigkeits-Thermotransfer-Überdruckmaschinen auf den Markt, die 1.200-mm-Bandrollen verarbeiten und Rüstzeiten und Ausfallzeiten drastisch reduzieren. Harzformulierungen erfüllen zunehmend UL- und CSA-Haltbarkeitsbewertungen und erweitern den adressierbaren Markt in Elektronik, Automobil und Chemikalienfässern. Da Einzelhändler 2D-Codes mit umfangreichen Ablauf- und Chargendaten einführen, könnten hybride Direktthermo-Deckschichten, die für bessere Kratzfestigkeit entwickelt wurden, die Migration verlangsamen, aber den Ausbau transferbasierter Systeme nicht vollständig aufhalten.

Bei der Nischenkodierung flexibler Folien ist das Überdrucken auf Beutel und Schlauchbeutel zum Mainstream geworden, da Einzelportionen zunehmen. Thermotransfer positioniert sich damit als Premium-Haltbarkeitslösung im breiteren Markt für Thermodrucketiketten, insbesondere dort, wo Druckkontrast und chemische Stabilität regulatorisches Gewicht haben.

Nach Endverbrauchsbranche: Lebensmitteldominanz trifft auf Gesundheitswesen-Dynamik

Lebensmittel und Getränke absorbierten 39,98 % der Lieferungen im Jahr 2025 aufgrund strenger Rückverfolgbarkeitsregeln, Wachstum bei Eigenmarken-SKUs und Lieferketten von Supermärkten mit hohem Umschlag. Das Beispiel der vollständigen Fabrikrückverfolgbarkeit des Brauers Duvel Moortgat demonstriert die multimodalen Etikettierungsschichten, die vom Braukessel bis zur Palette erforderlich sind. Mit Blick auf die Zukunft treiben Nachhaltigkeitsverpflichtungen Lebensmittelhändler zu linerfreien oder phenolfreien Beständen, was Wachstumsspielraum in einem nach wie vor dominanten Segment bietet. Der Kanal Gesundheitswesen und Pharmazeutika verzeichnet bis 2031 eine CAGR von 7,19 %, da Serialisierung und Kühlkettenmanagement im Vordergrund bleiben. Thermoetiketten halten kryogener Lagerung bei Biologika und Impfstoffen stand und gewährleisten Scan-Zuverlässigkeit an Übergabepunkten.

Logistik, der drittgrößte Anwender, skaliert mit Paketvolumenkurven, die mit dem Omnichannel-Einzelhandel und internationalen Handelsströmen verbunden sind. Der Einzelhandel selbst schwenkt auf RFID-Etikettierung für Bestandsübersichten um, wobei Avery Dennison ein mittleres einstelliges Wachstum in seiner Intelligent Labels-Einheit bei Bekleidungs- und Lebensmittelanwendungen verzeichnet. Zusätzliches Potenzial zeigt sich in Fertigungswerken, die Industrie 4.0 implementieren, wo Asset-Monitoring und Halbfertigprodukt-Tracking Druckerinstallationen auf jeder Linie vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Industrielle Arbeitspferde werden von mobilem Wachstum überholt

Industrielle Tisch- und Inline-Geräte generierten 45,05 % der Druckerverkäufe im Jahr 2025 und verankern Hochgeschwindigkeitslager und Fabrikzellen. Diese Systeme integrieren SAP- oder Oracle-MES-Datenströme und speisen Applikatoren, die rund um die Uhr mit minimaler Intervention laufen. Investitionszyklen setzen sich fort, da Paketdienstleister kleine Sortierzentren automatisieren und neue Fulfillment-Einrichtungen in sekundären Ballungsräumen eröffnen. Mobile Drucker verzeichnen jedoch mit einer CAGR von 6,38 % bis 2031 das schnellste Wachstum, da Außendiensttechniker, ambulante Pflegekräfte und Abholservice-Mitarbeiter eine sofortige Etikettenerstellung verlangen, die mit Handgeräten verbunden ist. Fortschritte bei der Li-Ionen-Akkudichte und drahtlosen Protokollen reduzieren das Gewicht und erweitern die Betriebszyklen, was die Einführungshürde weiter senkt.

Desktop-Drucker überbrücken die Lücke für KMU-Büros, bei denen die Etikettennachfrage zwischen 5.000 und 25.000 Abdrucken monatlich liegt. Druckkopffertigungsengpässe im Zusammenhang mit Halbleiterzuteilungen entspannten sich 2025 etwas, als Epson seine Akita-Linie fertigstellte, die zukünftige Produktionskapazität verdreifachte und den Rückstand in allen Druckerklassen abbaute.

Geografische Analyse

Nordamerika behielt im Jahr 2025 35,12 % der globalen Nachfrage, da fest verwurzelte E-Commerce-Gewohnheiten, Lohnkostendruck und regulatorische Compliance-Anforderungen laufende Investitionen in Thermoetiketten stimulierten. Amazons Paketvolumina, kombiniert mit strenger DSCSA-Durchsetzung, verankerten Auftragspipelines für Medien- und Drucker-OEMs. Kanada und Mexiko signalisieren ebenfalls stetige Mittelzuweisungen für grenzüberschreitenden Versand und Rückverfolgbarkeitsvorschriften in der Automobilindustrie.

Europa belegt den zweiten Platz, geprägt durch die Phenolverbote der EU, bevorstehende Regeln zum Digitalen Produktpass und Kohlenstoffreduzierungsziele. Konverter beschleunigen linerfreie Linien, um Einzelhändler-Verpackungsscorecards zu erfüllen, während deutsche Maschinenbauer automatisierte Applikatoren in der gesamten Region exportieren. Die Prüfung chemischer Migration durch die Europäische Behörde für Lebensmittelsicherheit erhöht die Dringlichkeit für die Einführung phenolfreier Papier- und Folienprodukte und schafft eine Premium-Nische im Markt für Thermodrucketiketten.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 6,93 % an, da Chinas inländische E-Commerce-Giganten ländliche Logistiknetzwerke ausbauen und Indien seine pharmazeutische Lieferkette digitalisiert. Die lokale Druckkopfproduktion nimmt in Japan und China zu und verkürzt die Lieferzeiten für regionale OEMs. Südostasiatische Exporteure übernehmen englischsprachige Nährwert- und Herkunftslandetiketten, um westliche Märkte zu erschließen, was inkrementelle Nachfrage beiträgt. Südamerika und der Nahe Osten liegen volumenmäßig zurück, investieren aber in Zoll-Compliance und Etikettierung für Ölfeld-Dienstleistungen, wobei häufig Drucker von multinationalen Anbietern bezogen werden, die in der Region montiert werden.

Wettbewerbslandschaft

Der Markt weist eine Mischung aus diversifizierten Materialwissenschaftskonzernen und regionalen Konvertern auf, was zu einer moderaten Fragmentierung führt. OMNI Systems' Kauf von Honeywell Media im Jahr 2024 erweiterte seine Reichweite bei Thermomedien, während ProMachs Akquisition von Panther Industries im selben Jahr die Portfolios für Druck-und-Applikations-Automatisierung stärkte.[3]OMNI Systems, "OMNI Systems schließt Akquisition von Honeywell Media ab," omnisystem.com Multi-Color Corporations Akquisitionsserie für intelligente Etiketten bietet tiefere RFID-Fähigkeiten und veranschaulicht, wie anorganisches Wachstum proprietäre Technologie vor skalierten Wettbewerbern sichert.

Der Technologiewettbewerb konzentriert sich auf Substrat-Forschung und Entwicklung sowie Kodierungsintelligenz statt auf bloße Druckgeschwindigkeit. Zebra Technologies' M-Trust-Zusammenarbeit verkörpert die gemeinsame Entwicklung, die auf Fälschungsschutz- und Authentifizierungserweiterungen über Versandetiketten hinaus abzielt. Unterdessen kanalisiert 3M sein Klebstoff-Know-how in energiearme linerfreie Konstruktionen, die auf Legacy-Hardware mit minimalen Wechselteilen laufen. Von DayMark Safety Systems verfolgte Patentanmeldungen zeigen anhaltende Innovation bei Datumskodierungsformaten für die Lebensmittelsicherheit.

Die finanzielle Leistung unterstreicht die Widerstandsfähigkeit: CCL Industries verzeichnete im ersten Quartal 2025 eine Rekordumsatzexpansion von 8,6 % auf der Grundlage von neun Akquisitionen seit 2023, während Zebra im selben Quartal einen Umsatzanstieg von 11,3 % und eine EBITDA-Marge von 22,3 % verzeichnete. Das Streben nach End-to-End-Lösungen, die Medien, Hardware und Software integrieren, treibt weitere Konsolidierung voran, obwohl regionale Spezialisten durch Servicegeschwindigkeit und enge Kundenkenntnis wettbewerbsfähig bleiben.

Marktführer im Bereich Thermodrucketiketten

CCL Industries Inc.

3M Company

Lintec Corporation

Brady Corporation

JK Fine Prints Pvt. Ltd. (JK Labels Pvt. Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CCL Industries meldete einen Rekordumsatz im ersten Quartal 2025 von 1,8 Milliarden CAD, ein Anstieg von 8,6 %, unterstützt durch jüngste Akquisitionen von Spezialetiketten.

- April 2025: Zebra Technologies verzeichnete im ersten Quartal 2025 einen Nettoumsatz von 1,308 Milliarden USD, mit einer bereinigten EBITDA-Marge von 22,3 %.

- April 2025: Avery Dennison erzielte im ersten Quartal 2025 Umsätze von 2,1 Milliarden USD; Intelligent Labels lieferte ein mittleres einstelliges Wachstum.

- März 2025: Die ID Technology-Division von ProMach übernahm Etiflex und erweiterte damit die RFID-Etikettenkapazität in Mexiko.

Globaler Berichtsumfang des Marktes für Thermodrucketiketten

Der Markt für Thermodrucketiketten umfasst die Herstellung und den Vertrieb von Etiketten, die durch Thermodrucktechnologie hergestellt werden. Der Prozess beinhaltet die Anwendung von Wärme zur Übertragung von Tinte oder zur Aktivierung von farbverändernden Chemikalien auf Etikettenmaterialien. Diese Etiketten dienen verschiedenen Branchen, darunter Einzelhandel, Logistik, Gesundheitswesen und Fertigung. Ihre primären Anwendungen umfassen Barcodierung, Produktidentifikation und Versand, wo schnelle, präzise und langlebige Etikettierung unerlässlich ist.

Der Markt für Thermodrucketiketten ist segmentiert nach Materialtyp (Papier, Kunststoffe (Polyester, Polypropylen), Spezialkunststoffe (Laminate, Aluminiumfolien usw.)), Etikettentyp (Direktthermoetiketten, Thermotransferetiketten), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Logistik und Transport, Einzelhandel, E-Commerce, Fertigung und Elektronik, sonstige Endverbraucherbranchen (Körperpflege und Kosmetik, Chemikalien usw.)), Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien und übriges Europa], asiatisch-pazifischer Raum [Indien, China, Japan und übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Mexiko und übriges Lateinamerika], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, übriger Naher Osten und Afrika]). Die Marktgröße und Prognosen werden in Volumen (Quadratmeter) für alle oben genannten Segmente angegeben.

| Papier |

| Kunststoffe (PP, PET) |

| Spezialkunststoffe (Laminate, Folien, BOPP usw.) |

| Sonstiger Materialtyp |

| Direktthermoetiketten |

| Thermotransferetiketten |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Logistik und Transport |

| Einzelhandel |

| E-Commerce-Fulfillment-Zentren |

| Fertigung und Elektronik |

| Sonstige Endverbraucherbranchen |

| Desktop-Drucker |

| Industriedrucker |

| Mobile Drucker |

| Inline-Druck/TTO (Thermotransfer-Überdrucken) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Papier | ||

| Kunststoffe (PP, PET) | |||

| Spezialkunststoffe (Laminate, Folien, BOPP usw.) | |||

| Sonstiger Materialtyp | |||

| Nach Etikettentyp | Direktthermoetiketten | ||

| Thermotransferetiketten | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutika | |||

| Logistik und Transport | |||

| Einzelhandel | |||

| E-Commerce-Fulfillment-Zentren | |||

| Fertigung und Elektronik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Drucktechnologie | Desktop-Drucker | ||

| Industriedrucker | |||

| Mobile Drucker | |||

| Inline-Druck/TTO (Thermotransfer-Überdrucken) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Thermodrucketiketten und wie schnell wächst er?

Der Markt für Thermodrucketiketten umfasste im Jahr 2026 595,32 Millionen m² und soll bis 2031 711,16 Millionen m² erreichen, mit einer CAGR von 3,62 %.

Welche Faktoren treiben die Nachfrage nach Thermodrucketiketten bis 2031 an?

E-Commerce-Paketwachstum, Serialisierungsvorschriften im Gesundheitswesen und der Kosten-Geschwindigkeitsvorteil des Thermodrucks gegenüber tintenbasierten Systemen sind die primären Nachfragekatalysatoren.

Welches Materialsegment wächst am schnellsten?

Spezialkunststoffetiketten, die für ihre Haltbarkeit und chemische Beständigkeit geschätzt werden, wachsen mit einer CAGR von 6,08 % und übertreffen damit traditionelle Papierbestände.

Wie werden QR-Codes voraussichtlich die zukünftigen Etikettenvolumina beeinflussen?

Der Umstieg des Einzelhandels auf datenreiche QR-Codes könnte mehrere Aufkleber in einem konsolidieren und damit den Gesamtetikettenvolumina Abwärtsdruck verleihen, obwohl der Thermodruck die anfängliche Anwendungsmethode bleibt.

Welche Region bietet Anbietern die höchste Wachstumsrate?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 6,93 %, angetrieben durch Fertigungsexpansion und rasche Einführung der Online-Einzelhandelslogistik.

Ist die Wettbewerbslandschaft konsolidiert oder fragmentiert?

Der Sektor bleibt moderat fragmentiert; jüngste Akquisitionen durch große Konverter heben den kombinierten Anteil der fünf größten Akteure auf rund 60–65 % an, was auf eine mittlere Marktkonzentration hindeutet.

Seite zuletzt aktualisiert am: