Marktgröße und Marktanteil für Drucketiketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 57.05 Milliarden US-Dollar |

| Marktgröße (2031) | 67.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drucketiketten von Mordor Intelligence

Die Marktgröße für Drucketiketten wird im Jahr 2026 auf USD 57,05 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 55,24 Milliarden, wobei die Prognosen für 2031 USD 67,02 Milliarden ausweisen – ein Wachstum mit einer CAGR von 3,28 % über den Zeitraum 2026–2031. Die stetige Expansion spiegelt den Wandel des Sektors von rein analogen Prozessen hin zu digital unterstützten, nachhaltigkeitsorientierten Produktionsrahmen wider, die Mindestbestellmengen senken, Durchlaufzeiten verkürzen und Materialabfälle reduzieren. Der Flexodruck kontrolliert nach wie vor den größten Anteil an der installierten Kapazität, doch Inkjet-Systeme skalieren schnell, da Verarbeiter die Nachfrage nach einer Vielzahl von SKUs und Etikettierungsanforderungen im E-Commerce befriedigen möchten. Die Präferenz der Markeninhaber für linierlose Formate und intelligente Identifikatoren sowie die verpflichtende pharmazeutische Serialisierung und Lebensmittelrückverfolgbarkeit gestalten die Investitionsprioritäten der Verarbeiter neu. Der Kostendruck durch Volatilität bei Substraten und Klebstoffen hält an, doch die Margenresilienz hängt von hybriden Digital-Flexo-Workflows, der Integration in die Lieferkette und kreislaufwirtschaftskonformen Materialien ab.

Wichtigste Erkenntnisse des Berichts

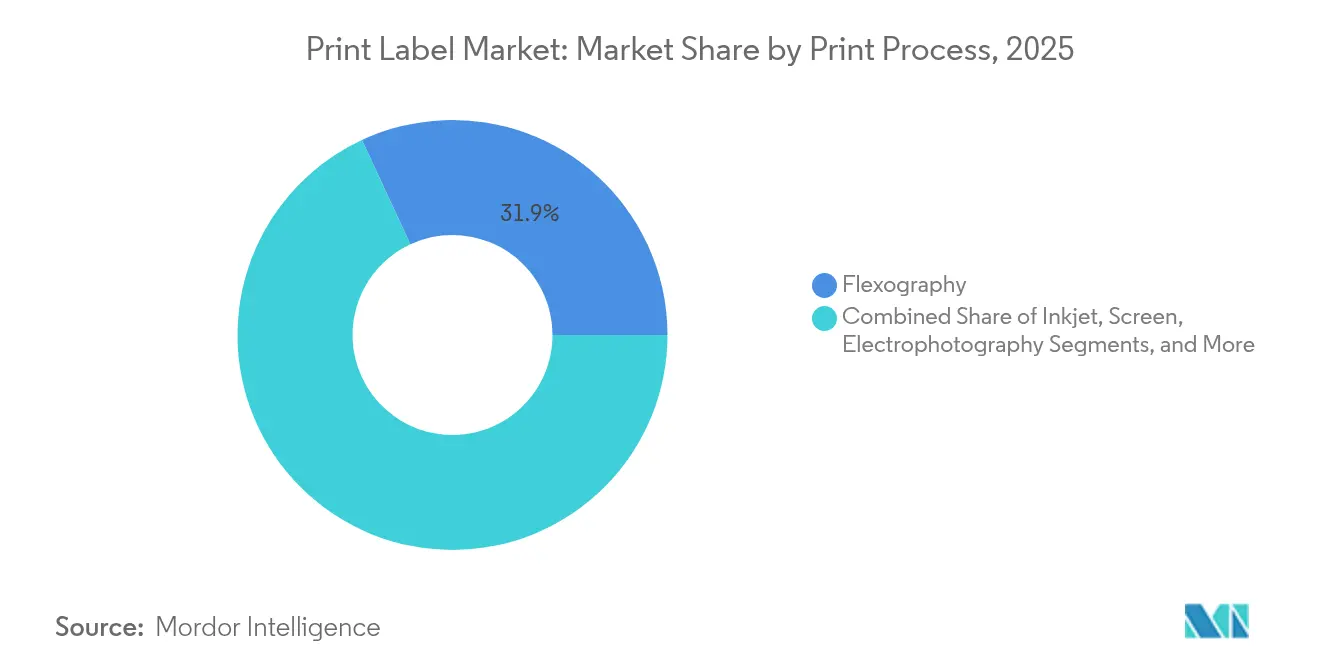

- Nach Druckverfahren erfasste der Flexodruck 2025 einen Anteil von 31,92 % am Markt für Drucketiketten.

- Nach Etikettenformat wird die Marktgröße für Drucketiketten bei linierlosen Etiketten voraussichtlich mit einer CAGR von 5,56 % zwischen 2026 und 2031 wachsen.

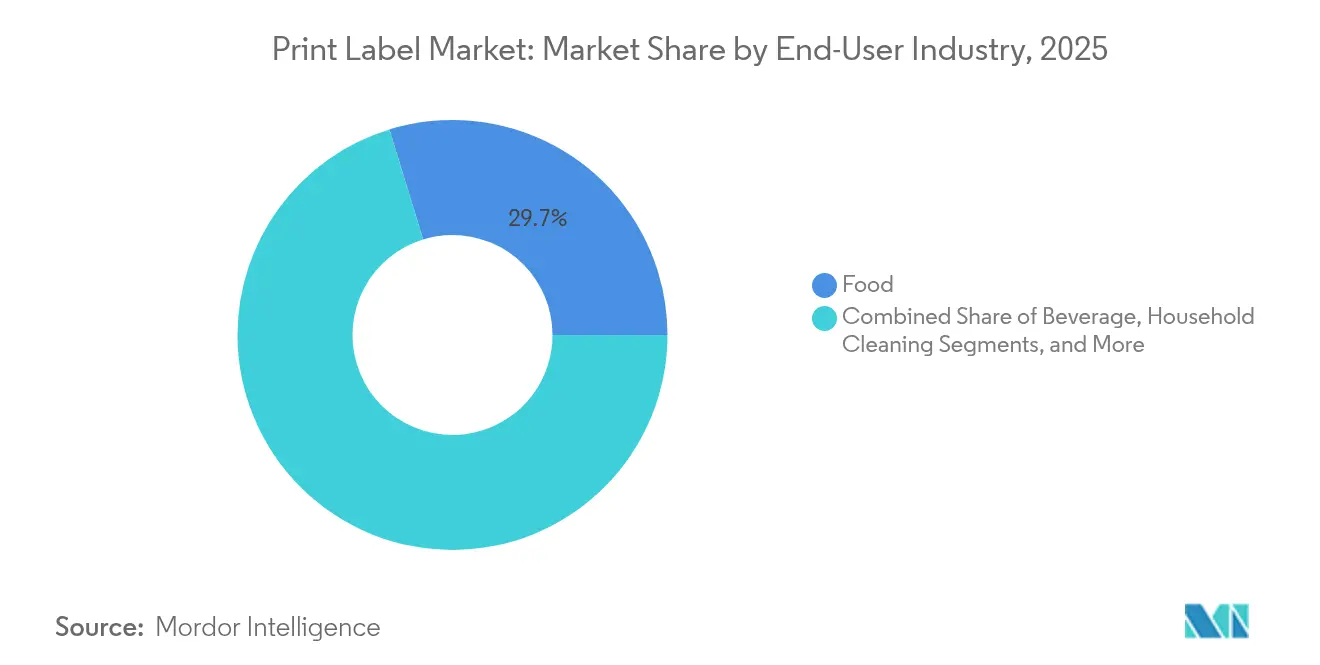

- Nach Endverbrauchsbranche erfassten Lebensmittel 2025 einen Anteil von 29,74 % am Markt für Drucketiketten.

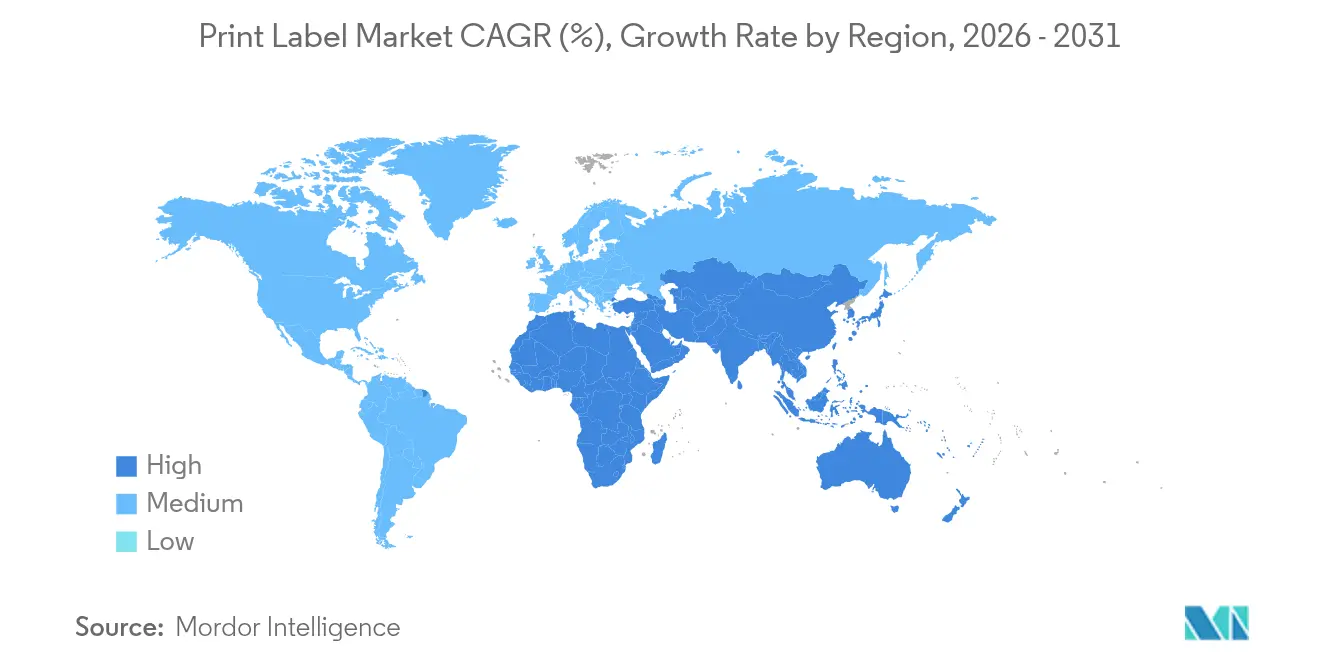

- Nach Geografie wird die Marktgröße für Drucketiketten im asiatisch-pazifischen Raum voraussichtlich mit einer CAGR von 4,63 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Drucketiketten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Hochgeschwindigkeits-Digital-(Inkjet-)Druckmaschinen für kurzläufige, SKU-proliferierte Etikettenaufträge | +0.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung der Markeninhaber hin zu linierlosen druckempfindlichen Etiketten zur Reduzierung von Abfällen und Logistikkosten | +0.6% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt die Nachfrage nach variablen Daten für Versand- und Rücksendeetiketten | +0.7% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für intelligente Etiketten/Strichcode-Etiketten, die eine durchgängige Rückverfolgbarkeit ermöglichen (EU-FMD, U.S. DSCSA) | +0.5% | Nordamerika und Europa, Ausdehnung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum bei Handwerksgetränken und Gourmet-Lebensmitteln, die hochwertige, veredlungsreiche Etiketten erfordern | +0.3% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommende antimikrobielle Etikettenbeschichtungen für die Lebensmittelsicherheit in der Kühlketten-Logistik | +0.2% | Global, mit regulatorischem Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Hochgeschwindigkeits-Digitaldruckmaschinen für die Kurzkurzproduktion

Digitale Inkjet-Plattformen ermöglichen profitable Auflagen von nur 500 Stück, was im Gegensatz zur historischen 10.000-Einheiten-Schwelle des Flexodrucks steht und damit neue SKU-Strategien für Verbrauchermarken erschließt. Kapitalausgaben wie die USD 25-Millionen-Georgia-Erweiterung von R.R. Donnelley veranschaulichen das Ausmaß, das Verarbeiter eingehen, um Durchsatz und Flexibilität bei variablen Daten zu gewinnen. Hybridlinien, die Inkjet- und Flexo-Druckwerke integrieren, rationalisieren Rüstwechsel, schaffen jedoch Qualifikationslücken bei Bedienern, die Branchenverbände wie die Flexographic Technical Association durch FIRST 5.0-Lehrpläne adressieren. Da die Produktivität von Hochgeschwindigkeits-Digitaldruckmaschinen mit der analogen Wirtschaftlichkeit konvergiert, wird sich der Markt für Drucketiketten hin zu gemischt-technologischen Produktionszellen entwickeln, die Durchlaufzeiten und Lagerbestände komprimieren.

Verlagerung der Markeninhaber hin zu linierlosen Etiketten zur Abfallreduzierung

Die Eliminierung von Trennpapieren reduziert den Etikettenabfall um bis zu 30 % und erhöht die Rollendichte, was Logistikersparungen erzeugt, die bei Nachhaltigkeits-Scorecards Anklang finden.[1]Avery Dennison, "Unternehmenspräsentation 2025," averydennison.com Marktführer berichten von zweistelligem Umsatzwachstum bei linierlosen Etiketten, insbesondere im Lebensmitteleinzelhandel, wo Gebühren im Rahmen der Erweiterten Herstellerverantwortung die Einführung fördern. Zu den Übergangshindernissen gehören spezialisierte Applikatoren und Klebstoffformulierungen, die über Feuchtigkeitsschwankungen hinweg funktionieren müssen, aber die Lieferanten skalieren ihre Kapazitäten. UPM Raflatac meldete im ersten Quartal 2025 ein Quartalswachstum von 13 %, zum Teil aufgrund der europäischen Nachfrage nach linierlosen Etiketten. Die Wettbewerbsfähigkeit der Verarbeiter hängt davon ab, neue Beschichtungs- und Schneidetechniken zu beherrschen, die von konventionellen druckempfindlichen Workflows abweichen.

E-Commerce-Expansion treibt die Nachfrage nach Variabledaten-Druck

Die ab Februar 2025 geltenden Automatisierungsregeln des U.S. Postal Service verpflichten Versender, maschinenlesbare Etiketten zu verwenden, was die Volumen variabler Daten für Verfolgung und Rücksendungen beschleunigt. Die Softwarekonsolidierung – Seagulls Fusion mit Mojix – unterstützt mehr als 100 Milliarden Etiketten jährlich und signalisiert die Infrastrukturskala hinter der Omnichannel-Abwicklung. NISTSs Uniform E-Commerce Regulation standardisiert Datenetikettenelemente und drängt Verarbeiter zur Integration von Echtzeit-Serialisierungsfähigkeiten. Mit zunehmendem Paketaufkommen ermöglichen in Veredelungslinien eingebettete digitale Druckmodule den Verarbeitern, Inhalte regional zu personalisieren, ohne zusätzlichen Rüstaufwand, was den Markt für Drucketiketten gegenüber Direct-to-Package-Alternativen stärkt.

Regulatorische Rückverfolgbarkeitsanforderungen beschleunigen die Einführung von Smart-Etiketten

U.S. DSCSA und EU-FMD schreiben die Serialisierung auf Artikelebene vor und treiben die Nachfrage nach 2D-Codes und RFID-fähigen Identifikatoren auf jeder Pharmaverpackung voran. Smart-Etiketten erfassen EPCIS-Ereignisse, um Produkte zu authentifizieren und Fälschungen zu bekämpfen, was mehrjährige Technologieersatzzyklen schafft. Avery Dennison strebt ein organisches Wachstum von 15 % bei RFID-Tags an, da Einzelhändler Anwendungsfälle über Bekleidung hinaus auf Lebensmittel und Logistik ausweiten. Hochspeicher-Inlays und Cloud-Plattformen konvergieren und positionieren Verarbeiter, die die Elektronikintegration beherrschen, um Premium-Margen im Markt für Drucketiketten zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Papier-, Folien- und Klebstoffpreise, die die Margen der Verarbeiter belasten | -0.4% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke beim Betrieb von hybriden Digital-Flexo-Druckmaschinen bei KMU-Verarbeitern | -0.3% | Global, besonders ausgeprägt im KMU-Sektor des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz der Markeninhaber für digitalen Direct-to-Package-Druck (ohne Etikett) | -0.2% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schwierige Wiederverwertung von mehrschichtigen Schrumpf- und In-Mold-Etiketten in Kreislaufwirtschaftsmärkten | -0.2% | Europa und Nordamerika, Ausdehnung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise belastet die Margen der Verarbeiter

Papierpulpe, PET- und Acrylkleber-Indizes haben sich seit 2024 um zweistellige Beträge verändert, was Verarbeiter anfällig macht, da Materialien bis zu 75 % der Herstellungskosten ausmachen. Während globale Akteure Absicherungsgeschäfte und Skaleneffekte nutzen – Avery Dennison meldete einen Umsatzrückgang von 0,1 %, bewahrte jedoch das EBIT durch Kostenkontrolle –, kämpfen KMU-Verarbeiter darum, Zuschläge an Markeninhaber unter Jahresverträgen weiterzugeben. Konsolidierer wie Sonoco kanalisieren USD 30 Millionen in Klebstoffkapazitätserweiterungen, um die Versorgung zu sichern und Inputschwankungen abzufedern.[2]Sonoco Products Company, "Pressemitteilung zur Kapitalinvestition," sonoco.com Bis sich die Substratmärkte stabilisieren, wird die Margenkompression den Investitionsappetit kleinerer Unternehmen im Markt für Drucketiketten dämpfen.

Technische Qualifikationslücken im Bereich hybrider Digital-Flexo-Betrieb

OECD-Analysen bestätigen, dass KMUs bei der digitalen Weiterbildung hinterherhinken, was die Einführung integrierter Drucklinien behindert, die ICC-basiertes Farbmanagement und variable Daten-RIP-Expertise erfordern. FIRST 5.0 betont die funktionsübergreifende Kommunikation zwischen Design- und Druckteams, doch vielen Verarbeitern fehlen zertifizierte Ausbilder. Brady Corporations F&E-Ausgaben in Höhe von USD 67,7 Millionen verdeutlichen die Talentintensität, die mit Etikettierungslösungen der nächsten Generation verbunden ist. Ohne strukturierte Ausbildungsprogramme können Ausschussraten und Nacharbeit die bescheidenen Gewinne, die Digitaldruckmaschinen versprechen, zunichte machen und die Gesamteffizienz des Marktes für Drucketiketten einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckverfahren: Digitaler Inkjet stört den traditionellen Flexodruck

Die CAGR von 5,3 % der Inkjet-Technologie unterstreicht ihre Rolle bei der Neugestaltung des Marktes für Drucketiketten. Der Flexodruck produziert dank ausgereifter Plattensysteme nach wie vor den Großteil langläufiger SKUs, doch die Substratvielseitigkeit des Inkjets und 1-Klick-Rüstwechsel ermöglichen es Verarbeitern, hochmargige Mikro-Auflagen für Werbekampagnen zu sichern. Die Marktgröße für Drucketiketten im Zusammenhang mit Inkjet-Druckmaschinen wird voraussichtlich stetig wachsen, da die Ausrüstungskosten sinken und die Deckkraft weißer Tinte mit der Siebdruckqualität mithalten kann. Bei den Verarbeitern dominieren hybride Architekturen, bei denen Inkjet-Druckbalken in Flexo-Linien integriert werden, die Investitionsplanung und ermöglichen variable Daten, ohne bewährte analoge Stanzarbeitsabläufe aufzugeben.

AstroNovas TrojanLabel-Plattform, die auf der Drupa 2024 eingeführt wurde, ist typisch für die Mid-Web-Kategorie, die auf Verarbeiter von Handwerksgetränken und Kosmetika abzielt, die nahezu offset-genaue Registrierung mit minimalem Einrichtungsaufwand suchen. Die Nische des Tiefdrucks bei Ultra-Langauflagen bleibt für große Getränkeabfüller gesichert, doch der Flächenanteil des Offsetlithografiedrucks nimmt ab, da UV-Inkjet eine vergleichbare Pantone-Abdeckung bietet. Siebtechnologie überlebt im Bereich Elektronikhaltbarkeiten, wo die Filmdicke kritisch ist, aber ihr Anteil am Markt für Drucketiketten wird weiter sinken.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Etikettenformat: Dominanz druckempfindlicher Etiketten durch linierlose Innovation herausgefordert

Druckempfindliche Konstruktionen besitzen 43,62 % des Volumens von 2025 und profitieren von etablierten Ausgabelinien und mehrschichtigen Konstruktionen, die RFID- oder NFC-Inlays integrieren. Der Marktanteil für Drucketiketten bei linierlosen Etiketten ist zwar heute noch gering, beschleunigt sich jedoch, da Markeninhaber die Vermeidung von Deponieabfällen und Logistikersparnisse quantifizieren. Nassklebe-Etiketten behalten ihre Stärken im Getränkebereich in Europa aufgrund der etablierten Glasabfüllinfrastruktur, doch die Umrüstung von Anlagen auf druckempfindliche Klebstoffe oder Schrumpffolien-Lösungen gewinnt bei neuen Abfüllanlagen an Dynamik.

Intelligente druckempfindliche Etiketten aus dem Portfolio von Avery Dennison verzeichnen ein Wachstum von 20 % und zeigen den Appetit auf Dual-Frequenz-RFID-Tags, die Lieferkettentransparenz mit Kundenbindung verbinden. Schrumpffolien sehen sich einer recyclingbezogenen Prüfung ausgesetzt, da mehrschichtige PET-G-Strukturen Flasche-zu-Flasche-Kreisläufe behindern; Innovationen wie Siegwerks waschbare cPET-Folienfarben zielen darauf ab, diese Bedenken zu mindern.

Nach Endverbrauchsbranche: Führungsrolle des Lebensmittelsektors steht vor der Herausforderung des E-Commerce

Die regulatorischen Etikettierungspflichten der Lebensmittelhersteller halten das Segment an der Spitze der Umsatzrangliste, doch E-Commerce-Versandetiketten stellen das am schnellsten wachsende Segment des Marktes für Drucketiketten dar. Paketbetreiber schreiben nun scanbaren Codes vor, die abrieb- und kondensationsbeständig sind, was die Nachfrage nach beschichteten Thermo-Rohlingen und beständigen Tinten antreibt. Getränkeetiketten erfordern Kratzfestigkeit und hochwertige Oberflächen – Schaumweine, RTDs und Hard Seltzers nutzen alle taktile Veredelungen, was höhere Stückpreise treibt. Pharmazeutische Produkte setzen auf robuste Sicherheitsmerkmale, einschließlich manipulationssicherer Schnitte, farbwechselnder Tinten und serialisierter 2D-Codes, die DSCSA-konform sind, was Komplexität und Margenpotenzial erhöht.

Kosmetika sind auf Kleinformatetiketten angewiesen, die Ölen standhalten und hohe Chromawerte für das Marken-Storytelling bieten; das Segment profitiert von digitalen Mikroauflagen, die auf Influencer-Kooperationen abgestimmt sind. Industrie- und Automobil-Etiketten erfordern UL-anerkannte Klebstoffe und hochtemperaturbeständige Folien, die die Rückverfolgbarkeit über erweiterte Produktlebenszyklen hinweg gewährleisten. Logistik und E-Commerce werden das BIP weiter übertreffen, da sich Verbraucher an Same-Day-Delivery-Normen gewöhnen, und werden den variablen Datendruck als Motor der Expansion des Marktes für Drucketiketten festigen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Drucketiketten im Jahr 2025 mit einem Anteil von 35,86 % und wird voraussichtlich die höchste CAGR von 4,63 % bis 2031 verzeichnen. Chinas umfangreiche Fertigungsbasis und Indiens Verpackungsexpansion im Wert von USD 204,81 Milliarden für 2025 stützen den regionalen Schwung. Lokale Verarbeiter investieren in mittelbreite Digitaldruckmaschinen, um die wachsende Zahl von Verbrauchermarken zu bedienen, während staatliche Recyclingvorschriften in Japan und Südkorea die Einführung von recyclierbaren Trägermaterialien und ablösbaren Tinten fördern. Südostasiatische Länder schwenken auf E-Commerce-Abwicklungszentren um, was die Nachfrage nach thermischen Versandetiketten und QR-basierten Rücksendeetiketten ankurbelt.

Nordamerika bleibt ein technologischer Wegbereiter mit schneller Einführung von Cloud-vernetzten RFID-Etiketten, angetrieben durch Vorschriften der Großhandelseinzelhändler. Margendruck durch Harzsenkungen stellte den Umsatz 2024 vor Herausforderungen, doch Verarbeiter glichen den Gegenwind durch Automatisierung und hochwertige Anwendungen aus. Die pharmazeutische Serialisierungsfrist im November 2024 der Region löste Hardware-Upgrades in US-amerikanischen Anlagen aus und festigte die Smart-Etikett-Durchdringung im Markt für Drucketiketten.

Europa vereint ausgereifte Nachfrage mit strengen Kreislaufwirtschaftsregeln. Gebühren im Rahmen der Erweiterten Herstellerverantwortung in Frankreich und Deutschland begünstigen linierlose und monomatierliche Konstruktionen. Großbritanniens Essential Requirements Regulations leiten Downgauging und Recyclingfähigkeit an und fördern Forschung und Entwicklung im Bereich lösungsmittelfreier Klebstoffe. Osteuropäische Verarbeiter ziehen Auftragsfertigungen für paneuropäische Marken an, die Kosteneffizienz ohne Verlust der regulatorischen Compliance suchen.

Lateinamerika, der Nahe Osten und Afrika tragen kleinere, aber wachsende Beiträge bei. Brasilien und Mexiko skalieren die Kapazitäten für Getränke-Schrumpffolien, während Mitglieder des Golf-Kooperationsrats in verpackte Lebensmittel diversifizieren und technisches Know-how zusammen mit Investitionsgütern importieren. Afrikanische Märkte kämpfen mit Handelshemmnissen und Infrastrukturengpässen, doch das Wachstum des mobilen Handels signalisiert langfristiges Potenzial für variable Daten-Etikettenlösungen.

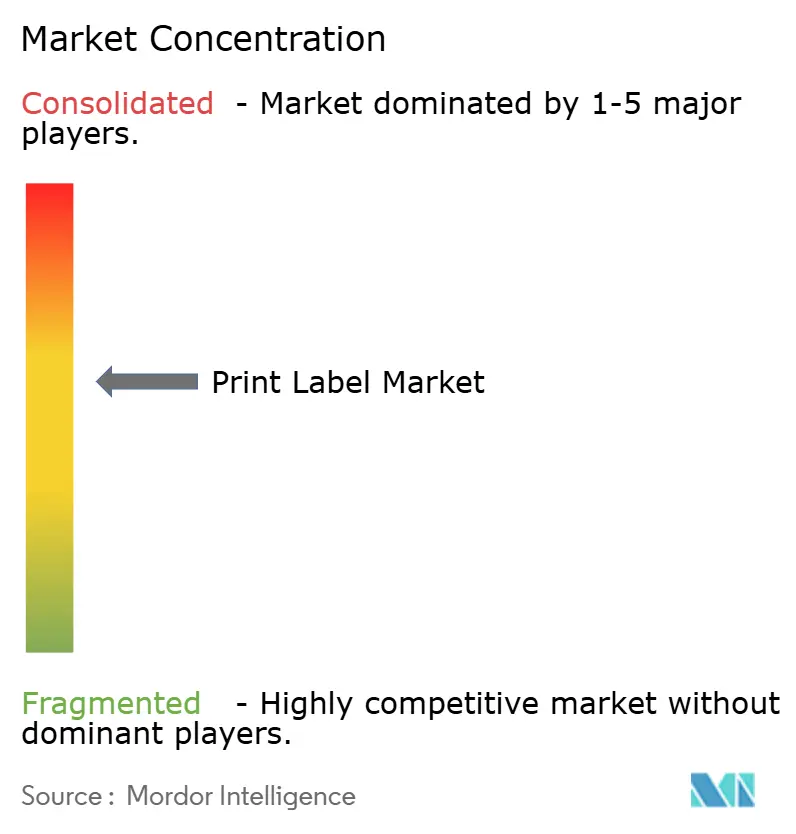

Wettbewerbslandschaft

Der Markt für Drucketiketten weist eine moderate Konsolidierung auf: Die fünf größten Anbieter kontrollieren rund 50 % des globalen Umsatzes, was ihnen Einkaufshebel und F&E-Skaleneffekte verschafft. CCL Industries tätigte seit Januar 2023 neun Akquisitionen, steigerte den Umsatz 2024 auf USD 7,245 Milliarden und stärkte seine Automatisierungs- und RFID-Fähigkeiten. Avery Dennisons EUR 60-Millionen-Erweiterung (USD 64 Millionen) in Europa fügt Industrie-4.0-Klebstoffbeschichter hinzu, die den Durchsatz erhöhen und Abfall reduzieren, und veranschaulicht, wie etablierte Akteure Margen durch Technologieinvestitionen schützen.

Multi-Color Corporation nutzt ein globales Tiefdruck-Werknetz, um Premium-Getränke- und Körperpflegekunden zu bedienen, während aufkommende Herausforderer digitale First-Nischen anvisieren. Die Fusion-und-Übernahme-Aktivität wird voraussichtlich anhalten, da Verarbeiter geografische Lücken und Spezialversicherungs-Know-how verfolgen. Patentanmeldungen für Mehrfachansicht-Getränkeetikettenanordnungen und antimikrobielle Beschichtungen signalisieren laufende Innovationspipelines. Wettbewerbsvorteile beruhen zunehmend auf der Integration von Software, Automatisierung und Nachhaltigkeitsnachweisen, um Marken- und regulatorische Stakeholder zufriedenzustellen.

Marktführer im Bereich Drucketiketten

CCL Industries Inc.

Avery Dennison Corporation

Multi-Color Corporation

Fuji Seal International, Inc.

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: R.R. Donnelley investierte USD 25 Millionen in seine Georgia-Anlage und fügte HP Indigo 120K- und PageWide Advantage 2200-Druckmaschinen sowie autonome Roboter hinzu, um die Belegschaftskapazität zu verdoppeln.

- April 2025: 3M meldete GAAP-Umsätze von USD 6,0 Milliarden und verbesserte die operative Marge auf 20,9 % und erhöhte die EPS-Prognose für 2025 trotz Zollempfindlichkeit.

- Februar 2025: CCL Industries meldete Rekordergebnisse für 2024, mit Umsätzen von USD 7,245 Milliarden und einem Wachstum des Betriebsergebnisses von 13 %, angetrieben durch neun Akquisitionen.

- Januar 2025: Dennison verzeichnete Umsätze von USD 2,1 Milliarden im ersten Quartal und verzeichnete eine starke Dynamik bei Intelligent Labels für Bekleidung und Lebensmittel.

Berichtsumfang des globalen Marktes für Drucketiketten

Der Markt ist definiert durch die aus dem Verkauf von Drucketiketten verschiedener Anbieter im Markt erwirtschafteten Verbrauchsumsätze.

Der Markt für Drucketiketten ist segmentiert nach Druckverfahren (Offsetlithografie, Tiefdruck, Flexodruck, Siebdruck, Hochdruck, Elektrofotografie und Inkjet), Etikettenformat (Nassklebe-Etiketten, druckempfindliche Etiketten, linierlose Etiketten, mehrteilige Verfolgungsetiketten, In-Mold-Etiketten sowie Schrumpf- und Stretchfolien), Endverbrauchsbranche (Lebensmittel, Getränke, Gesundheitswesen, Kosmetik, Haushalt, Industrie (Automobil, Industriechemikalien sowie Gebrauchsgüter und Nicht-Gebrauchsgüter), Logistik, weitere Endverbrauchsbranchen) sowie Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, Polen, Niederlande und übriges Europa), asiatisch-pazifischer Raum (China, Indien, Japan, Australien, Südkorea und übriger asiatisch-pazifischer Raum), Lateinamerika (Brasilien, Mexiko und übriges Lateinamerika) sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertgrößen (USD) für die oben genannten Segmente bereitgestellt.

| Offsetlithografie |

| Tiefdruck |

| Flexodruck |

| Siebdruck |

| Hochdruck |

| Elektrofotografie |

| Inkjet |

| Nassklebe-Etiketten |

| Druckempfindliche Etiketten |

| Linierlose Etiketten |

| Mehrteilige Verfolgungsetiketten |

| In-Mold-Etiketten |

| Schrumpf- und Stretchfolien |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Kosmetik und Körperpflege |

| Haushaltsreinigung |

| Industrie und Automobil |

| Logistik und E-Commerce |

| Elektronik und Haushaltsgeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Druckverfahren | Offsetlithografie | ||

| Tiefdruck | |||

| Flexodruck | |||

| Siebdruck | |||

| Hochdruck | |||

| Elektrofotografie | |||

| Inkjet | |||

| Nach Etikettenformat | Nassklebe-Etiketten | ||

| Druckempfindliche Etiketten | |||

| Linierlose Etiketten | |||

| Mehrteilige Verfolgungsetiketten | |||

| In-Mold-Etiketten | |||

| Schrumpf- und Stretchfolien | |||

| Nach Endverbrauchsbranche | Lebensmittel | ||

| Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Haushaltsreinigung | |||

| Industrie und Automobil | |||

| Logistik und E-Commerce | |||

| Elektronik und Haushaltsgeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Marktes für Drucketiketten im Jahr 2031?

Der Markt für Drucketiketten wird bis 2031 voraussichtlich USD 67,02 Milliarden bei einer CAGR von 3,28 % erreichen.

Welches Druckverfahren wächst am schnellsten innerhalb von Etikettierungsanwendungen?

Inkjet-Druck führt das Wachstum mit einer CAGR von 5,3 % bis 2031 an, da Verarbeiter kurzläufige Aufträge und variable Daten verfolgen.

Warum gewinnen linierlose Etiketten an Bedeutung?

Sie eliminieren Trennpapiere und reduzieren den Etikettenabfall um bis zu 30 % und verbessern die Rollendichte für Logistikersparnisse.

Wie beeinflussen Vorschriften die Einführung von Smart-Etiketten?

U.S. DSCSA und EU-FMD verlangen eine Serialisierung auf Artikelebene, was die Nachfrage nach 2D-Code- und RFID-fähigen Etiketten in der Pharma- und Lebensmittelindustrie ankurbelt.

Welche Region hat den größten Anteil an der Etikettennachfrage?

Der asiatisch-pazifische Raum hält 35,86 % der globalen Nachfrage und bleibt bis 2031 die am schnellsten wachsende Region.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

CCL Industries, Avery Dennison und Multi-Color Corporation machen zusammen mehr als 30 % des globalen Etikettenumsatzes aus.

Seite zuletzt aktualisiert am: