Größe und Marktanteil des US-amerikanischen Drucketiketten-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

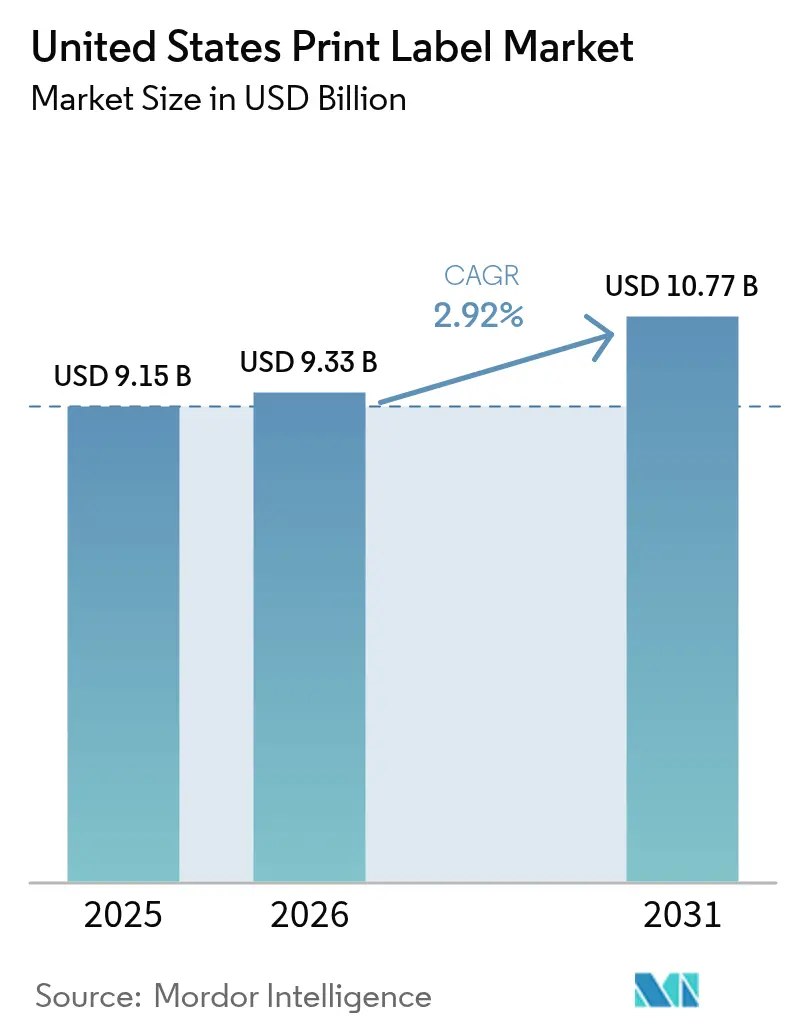

| Marktgröße im Basisjahr (2025) | 9.15 Milliarden US-Dollar |

| Marktgröße (2026) | 9.33 Milliarden US-Dollar |

| Marktgröße (2031) | 10.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.92% CAGR |

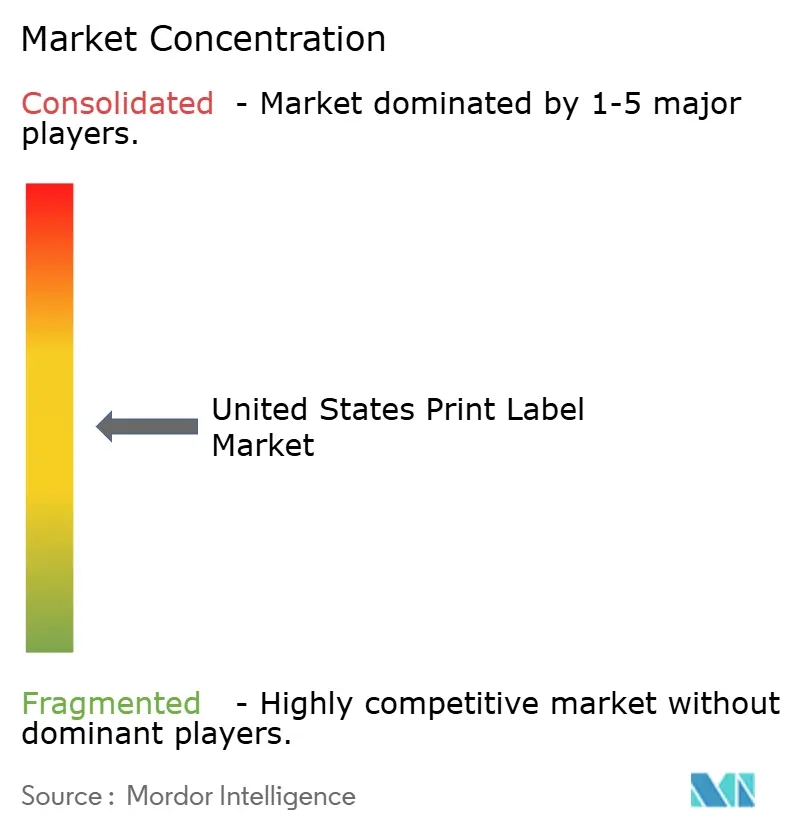

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Drucketiketten-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Drucketiketten-Marktes wird voraussichtlich von 9,15 Milliarden USD im Jahr 2025 und 9,33 Milliarden USD im Jahr 2026 auf 10,77 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,92 % zwischen 2026 und 2031 entspricht. Substratführer spüren Kostendruck durch Acryl- und Schmelzklebstoffharze, dennoch investieren Verarbeiter weiterhin in recycelbares Polyethylenterephthalat (PET) und biobasierte Folien, um staatlichen Anforderungen der erweiterten Herstellerverantwortung (EPR) zu entsprechen. Markeninhaber fordern kürzere Auflagen, chargenspezifische variable Daten und Nachhaltigkeitszertifizierungen, was die Migration vom analogen Flexodruck hin zu Toner- und Tintenstrahlpressen beschleunigt, die Plattenabfall eliminieren und 48-Stunden-Lieferzeiten ermöglichen. Die Konsolidierung unter rund 2.000 unabhängigen Verarbeitern verändert das Wettbewerbsgefüge, da durch Private-Equity-finanzierte Übernahmen regionale Betriebe aufgekauft und deren Arbeitsabläufe standardisiert werden, was die Mindestbetriebsgröße für Neueinsteiger erhöht. Gleichzeitig bremsen Fachkräftemangel und volatile Substratliefezeiten den Kapazitätsausbau, was die moderate Wachstumsdynamik im Vergleich zu schneller wachsenden asiatischen Märkten erklärt.

Wesentliche Erkenntnisse des Berichts

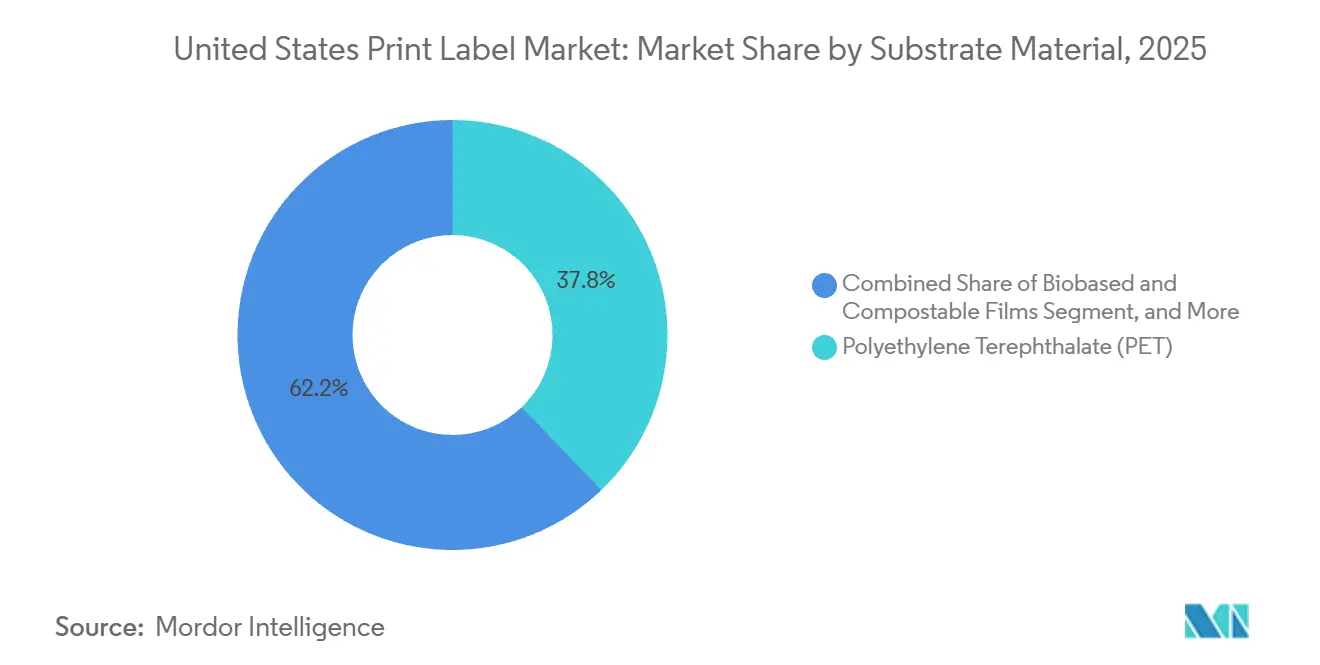

- Nach Substratmaterial entfiel auf PET im Jahr 2025 ein Marktanteil von 37,83 % am US-amerikanischen Drucketiketten-Markt, während biobasierte und kompostierbare Folien bis 2031 eine CAGR von 3,57 % verzeichnen sollen.

- Nach Drucktechnologie hielt der Flexodruck im Jahr 2025 einen Marktanteil von 45,63 % am US-amerikanischen Drucketiketten-Markt, während der Digitaldruck zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 3,21 % wachsen wird.

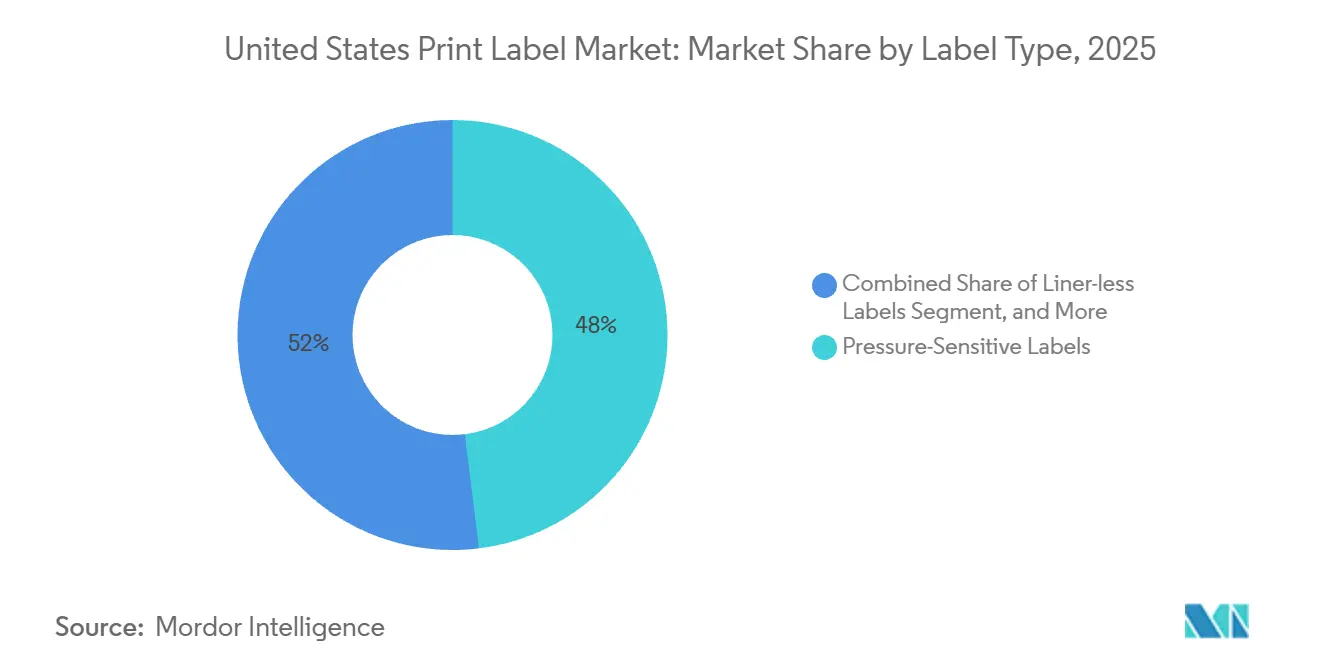

- Nach Etikettentyp führten Haftetiketten den US-amerikanischen Drucketiketten-Markt im Jahr 2025 mit einem Anteil von 48,04 % an, und linnerlose Alternativen sind bis 2031 auf eine CAGR von 3,68 % ausgerichtet.

- Nach Endverbraucherbranche repräsentierten Gesundheitswesen und Pharmazeutika eine kleinere Basis, werden jedoch voraussichtlich eine CAGR von 3,45 % verzeichnen – die höchste unter allen Segmenten bis 2031. Lebensmittel hingegen behielten mit 28,16 % im Jahr 2025 den höchsten Anteil, was die stabile Nachfüllung verpackter Artikel im US-amerikanischen Einzelhandel widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Drucketiketten-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchdringung der Digitaldrucktechnologie | +0.5% | USA – frühe Einführung in Ballungsräumen im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Etiketten im Gesundheitswesen und in der Kosmetik | +0.4% | USA – Pharmahubs in New Jersey, Massachusetts, Kalifornien und Kosmetikzentren in New York, Kalifornien | Mittelfristig (2–4 Jahre) |

| Etikettenvolumen im E-Commerce und in der Logistik | +0.6% | USA – Fulfillment-Center-Korridore in Ohio, Pennsylvania, Texas, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| EPR-getriebener Wechsel zu linnerlosen und recycelbaren Etiketten | +0.4% | USA – angeführt von Kalifornien, Colorado, Maine, Oregon mit Ausstrahlungseffekten auf nationale Marken | Langfristig (≥ 4 Jahre) |

| Intelligente Etiketten und IoT-Etiketten für die Rückverfolgbarkeit in der Lieferkette | +0.3% | USA – frühe Gewinne in Bekleidung, Pharmazeutika, verderblichen Lebensmitteln | Langfristig (≥ 4 Jahre) |

| Nearshoring als Treiber für kurzauflagigen variablen Datendruck | +0.3% | USA – Rückverlagerung der Fertigung in den Südosten und Südwesten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchdringung der Digitaldrucktechnologie

Der Digitaldruck macht bereits etwa ein Fünftel des Wertes des US-amerikanischen Drucketiketten-Marktes aus, obwohl er weniger als ein Zehntel des Stückvolumens ausmacht. Verarbeiter berichten, dass die meisten digitalen Aufträge unter 5.000 Stück liegen und innerhalb von 48 Stunden versandt werden – Kennzahlen, die für plattenbasierten Flexodruck unerreichbar sind, sodass Markeninhaber einen Aufpreis für schnelle SKU-Proliferation und spätstufige Individualisierung zahlen. Hybridpressen, die flexografische Weiß- oder Sonderfarben mit digitalen Überdrucken kombinieren, ermöglichen es Verarbeitern, ihre bestehende Schmalbahninfrastruktur zu amortisieren und gleichzeitig margenstarke Kurzauflagen zu erschließen. Inline-Veredelung durch Stanzung, Laminierung und Folienprägung eliminiert Sekundärschritte, reduziert Rüstabfall erheblich und unterstützt Nachhaltigkeitsbewertungen. Gerätehersteller reagieren mit breiteren digitalen Einheiten, die die Kosten pro Quadratmeter senken und den Anteil des Digitaldrucks am US-amerikanischen Drucketiketten-Markt mittelfristig steigern sollen.[1]Printfuture und Wissler und Partner, „Print Horizons Report”, drupa, drupa.com

Nachfrage nach Etiketten im Gesundheitswesen und in der Kosmetik

Serialisierungsfristen gemäß dem Gesetz zur Sicherheit der Arzneimittellieferkette zwangen Pharmabetriebe dazu, bis November 2024 den Nationalen Arzneimittelcode, Chargen- und Ablaufdaten auf jeder verkaufsfähigen Einheit zu kodieren, was einen dauerhaften Rückenwind für Haft- und Booklet-Etiketten schafft, die umfangreiche variable Informationen tragen können. Die parallele Durchsetzung der eindeutigen Geräteidentifikation durch die US-amerikanische Lebens- und Arzneimittelbehörde für Medizinprodukte der Klassen II und III weitete die Nachfrage nach langlebigen Etiketten aus, die Autoklaven- und Gammasterilisierungsumgebungen standhalten. Kosmetikmarken sahen sich mit neuen Vorschriften zur Inhaltsstoffoffenlegung gemäß dem Modernisierungsgesetz für Kosmetikregulierung und dem Auskunftsrecht Kaliforniens konfrontiert, was SKU-Überarbeitungen und kleinere Produktionschargen auslöste. Die Pipeline biologischer Therapeutika erfordert zudem kryogene Klebstoffe und manipulationssichere Siegel, was die Wertdichte jedes in diesen Kanal verkauften Etiketts erhöht. Insgesamt unterstützen diese Faktoren die höchste CAGR unter den Endverbrauchern im US-amerikanischen Drucketiketten-Markt.

Etikettenvolumen im E-Commerce und in der Logistik

Das vom US-amerikanischen Postdienst abgewickelte Paketvolumen stieg 2024 um 8 %, wobei private Spediteure ein vergleichbares Wachstum verzeichneten, und jede versandte Sendung benötigt mindestens ein Thermo- oder Haftetikett. Hubs für die Lieferung am selben Tag verarbeiten Tausende von Artikeln pro Stunde, was die Einführung von linnerlosen Thermomedien vorantreibt, die Umrüstzeiten reduzieren und das Gewicht des Abfalls um 30 % bis 40 % senken. Marken, die Abonnementboxen und Mahlzeitenbausätze anbieten, fügen QR-Codes hinzu, die zu Unboxing-Inhalten oder Rückgabeportalen führen – Aufträge, die ideal für den Digitaldruck geeignet sind. Vorschriften für den Versand von Lithiumbatterien erfordern zusätzliche Gefahrgutpiktogramme, was die Nachfrage nach mehrteiligen Etiketten steigert. Diese Logistikdynamik erklärt den Anstieg um +0,6 Prozentpunkte bei der Gesamt-CAGR des US-amerikanischen Drucketiketten-Marktes.[2]US-amerikanischer Postdienst, „Postal Facts 2024”, usps.com

EPR-getriebener Wechsel zu linnerlosen und recycelbaren Etiketten

Vier US-amerikanische Bundesstaaten haben EPR-Gesetze erlassen, die steigende Gebühren auf schwer recycelbare Formate erheben, was nationale Marken dazu veranlasst, abwaschbare Klebstoffe und Monomaterialkonstruktionen zu spezifizieren, die vom Verband der Kunststoffrecycler validiert wurden. Abwaschbare Haftetiketten lösen sich bei 60 °C in alkalischen Bädern ab und erhalten die Reinheit von PET-Flocken für Flasche-zu-Flasche-Kreisläufe. Einzelhändler schätzen linnerlose Alternativen, weil sie silikonbeschichtetes Trennpapier vollständig eliminieren und sowohl Entsorgungskosten als auch Scope-3-Kohlenstoffkennzahlen senken. Das Interesse der Verarbeiter hat Kapitalinvestitionen in spezialisierte Beschichtungslinien und Klebstoffchemien angeregt, die für Hochgeschwindigkeits-Logistikdrucker optimiert sind. Obwohl die Kompatibilität mit Spendern noch eine Hürde darstellt, ist die regulatorische Richtung klar, was diesem Treiber einen langfristigen Rückenwind im US-amerikanischen Drucketiketten-Markt verleiht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haltbarkeitsgrenzen unter rauen Bedingungen | -0.2% | USA – industrielle, automotive und Außenanwendungen | Mittelfristig (2–4 Jahre) |

| Volatile Papier- und Harzrohstoffkosten | -0.3% | USA – landesweit bei allen Verarbeitern | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Schmalbahnbereich | -0.2% | USA – Korridore im Mittleren Westen und Südosten | Langfristig (≥ 4 Jahre) |

| Fragmentierung des Recyclingstroms | -0.2% | USA – EPR-Bundesstaaten und kommunale Programme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Papier- und Harzrohstoffkosten

Die Preise für gebleichten Kraftzellstoff erreichten Mitte 2024 ihren Höchststand und lagen Anfang 2025 noch immer 18 % über dem Durchschnitt von 2023, während die Acryl- und Schmelzklebstoffharzindizes 12 % über dem Niveau vor dem Preisanstieg lagen, was die Margen der Verarbeiter bei Festpreisverträgen unter Druck setzt.[3]Statistikamt für Arbeit, „Erzeugerpreisindex”, bls.gov Kleinere Verarbeiter ohne Absicherungsprogramme erleiden Schwankungen beim Betriebskapital, wenn sich die Lieferzeiten für Spezialfolien verdreifachen und recyceltes PET aus Nachverbraucherquellen mit Aufschlägen von 200–400 USD pro Tonne gehandelt wird. Lagerbestände binden Kapital, begrenzen Investitionen und verlangsamen den Übergang zu nachhaltigen Materialien, was die prognostizierte CAGR des US-amerikanischen Drucketiketten-Marktes um 0,3 Prozentpunkte verringert.

Fachkräftemangel im Schmalbahnbereich

Die Beschäftigung im kommerziellen Druckbereich ging zwischen 2019 und 2024 um 3,2 % zurück, und Lohnprämien für Flexodruckmaschinenführer übersteigen nun in wichtigen Clustern im Mittleren Westen und Südosten 15 %. Da weniger Auszubildende in den Beruf eintreten, verzögern Verarbeiter den Ausbau von Drucklinien und zahlen Überstunden, was die Gesamtbetriebskosten für neue Kapazitäten erhöht. Automatisierung kann einen Teil der Lücke schließen, doch die vollständige Integration des Job Definition Format deckt nur eine Minderheit der Druckereien ab. Der anhaltende Fachkräftemangel verringert daher das Wachstum des US-amerikanischen Drucketiketten-Marktes in den kommenden vier Jahren um 0,2 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substratmaterial: PET-Dominanz trifft auf biobasierte Disruption

Polyethylenterephthalat hielt 2025 einen Marktanteil von 37,83 % und ist damit das führende Substrat für Getränke-, Körperpflege- und Pharmaanwendungen, die Klarheit und Recyclingfähigkeit schätzen. Diese Bedeutung macht PET zum größten Einzelsegment der Größe des US-amerikanischen Drucketiketten-Marktes sowohl nach Umsatz als auch nach Volumen. Dennoch lenken EPR-Gebührenstrukturen und Einzelhändler-Scorecards das inkrementelle Wachstum hin zu Polymilchsäure- und Cellulosefolien, die die Kompostierbarkeitsanforderungen gemäß ASTM D6400 erfüllen. Biobasierte Angebote sollen bis 2031 jährlich um 3,57 % wachsen und damit jedes herkömmliche Polymer übertreffen. Der Aufpreis, den sie erzielen – oft 40 %–60 % höher als Standard-PET – veranlasst Verarbeiter, spezialisierte Produktionszellen einzurichten, anstatt die Hauptlinien zu kannibalisieren. Mittelfristig wird die Verbreitung kommunaler Kompostierungsinfrastruktur bestimmen, wie schnell diese neuen Materialien Testaufträge in Basisspezifikationen im US-amerikanischen Drucketiketten-Markt umwandeln.

Investitionen in recycelbare Etikettentechnologien nehmen zu. Klebstoffsysteme für saubere Flocken ermöglichen es Haftetiketten, sich beim alkalischen Waschen abzulösen, was eine gleichwertige Harzqualität wie Jungfern-PET für Flasche-zu-Flasche-Kreisläufe erschließt. Solche Innovationen stärken nicht nur die PET-Führungsposition, sondern schützen auch deren Anteil gegenüber Polypropylen, das unter niedrigeren Rückgewinnungsquoten an der Bordsteinkante leidet. Mit Blick auf die Zukunft könnten bundesstaatliche Vorschriften für Recyclatanteile, sofern sie verabschiedet werden, Jungfernrohstoffe neu bepreisen und die Markenmigration hin zu recyceltem PET aus Nachverbraucherquellen und biobasierten Substituten beschleunigen, was die Materialhierarchie im US-amerikanischen Drucketiketten-Markt neu gestaltet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Drucktechnologie: Installierte Basis des Flexodrucks gegenüber der Agilität des Digitaldrucks

Der Flexodruck erzielte 2025 einen Marktanteil von 45,63 %, da Verarbeiter jahrzehntelange Investitionen in Schmalbahnpressen, Rasterwalzenbestände und Inline-Veredelungsanlagen halten. Diese versunkenen Kosten halten die Kosten pro tausend Etiketten bei Aufträgen über 10.000 Stück niedrig und verankern die Rolle des Flexodrucks in volumenstarken Lebensmittel- und Getränkeprogrammen, die den Marktanteil des US-amerikanischen Drucketiketten-Marktes dominieren. Die prognostizierte CAGR des Digitaldrucks von 3,21 % zeigt jedoch eine klare Verlagerung hin zu Kurzauflagen und variablen Datenanforderungen. Hybridpressen verbinden nun Flexodruck für Volltonhintergründe und weiße Unterdrucke mit digitalen Köpfen für die Versionierung und verwischen damit effektiv die Grenze zwischen den beiden Technologien.

Der wirtschaftliche Gleichgewichtspunkt zwischen Flexo- und Digitaldruck verschiebt sich weiter nach oben, da Tintenstrahlhersteller breitere Modelle auf den Markt bringen und die maximale Lineargeschwindigkeit erhöhen. Gleichzeitig verbessern LED-härtende Tinten die Energieeffizienz bei neueren Flexoeinheiten und verringern den Gesamtkostenunterschied. Verarbeiter, die heute in Workflow-Automatisierung und Farbmanagementsoftware investieren, werden Margen aus beiden Hälften der Technologieaufteilung erzielen, aber Nachzügler riskieren, Premiumaufträge an digital-native Neueinsteiger abzugeben, während sich der US-amerikanische Drucketiketten-Markt weiterentwickelt.

Nach Etikettentyp: Vielseitigkeit von Haftetiketten durch Effizienz linnerloser Etiketten herausgefordert

Haftverbundkonstruktionen belegten 2025 einen Marktanteil von 48,04 %, dank zuverlässiger Applikationsgeschwindigkeiten von über 600 Einheiten pro Minute und Kompatibilität mit nahezu jeder Behälterform. Diese Vielseitigkeit wird sie im Mittelpunkt des US-amerikanischen Drucketiketten-Marktes halten, doch linnerlose Rollen wachsen am schnellsten mit einer CAGR von 3,68 %, angetrieben von Einzelhändlern und Speditionen, die Abfall auf Deponien reduzieren wollen. Verarbeiter lösen anhaltende Probleme mit Klebstoffblutung durch die Entwicklung von Mikromusterbeschichtungen und klimakontrollierten Lagerprotokollen, was die Maschinenverfügbarkeit bei Hochgeschwindigkeitsapplikatoren verbessert.

Schrumpfhülsenetiketten behalten ihren Anteil bei Craft-Getränken und Körperpflegeprodukten, die 360-Grad-Dekoration nutzen, aber PETG und orientiertes Polystyrol ersetzen schrittweise Polyvinylchlorid, um Recyclingkompatibilitätsprobleme zu lösen. Herkömmliche Nassleim-Papierformate halten sich in Bierabfüllanlagen, wo die Kapitalabschreibung abgeschlossen ist und die Umrüstzeiten minimal sind. Diese Untertrends verdeutlichen, dass kein einzelnes Format dominieren wird; stattdessen müssen Verarbeiter Multi-Technologie-Portfolios pflegen, um ihren Anteil an der Größe des US-amerikanischen Drucketiketten-Marktes in verschiedenen Endanwendungsbereichen zu verteidigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Stabilität im Lebensmittelbereich gegenüber Dynamik im Gesundheitswesen

Lebensmittelanwendungen machten 2025 einen Marktanteil von 28,16 % aus, da Supermarktregale eine ständige Auffüllung von Marken- und Handelsmarken-Artikeln erfordern. Dieses Segment liefert hohe Volumina, aber niedrige Margen, und die Durchdringung von Handelsmarken dämpft die Mengenexpansion. Gesundheitswesen und Pharmazeutika hingegen werden mit einer CAGR von 3,45 % bis 2031 das am schnellsten wachsende Segment sein, da Biologika in der Kühlkette und regulatorische Serialisierung die Etikettenformate pro Fläschchen, Karton und Versandeinheit vervielfachen.

Getränkeetiketten profitieren von der Verbreitung von Craft-Bier und Premium-Spirituosen, die beide taktile Veredelungen und variable Barcodes für die Pfandverfolgung erfordern. Kosmetika wachsen im Einklang mit dem gesamten US-amerikanischen Drucketiketten-Markt, aber neue Vorschriften zur Inhaltsstoffoffenlegung erzwingen häufige Artwork-Aktualisierungen, was den Digitaldruck begünstigt. Schließlich erzielen Industrie- und Logistiketiketten den höchsten Wert pro Quadratmeter aufgrund ihrer extremen Haltbarkeitsanforderungen, doch die Volumina sind kleiner und zyklisch, was Verarbeiter Harzschwankungen und makroökonomischen Abschwüngen aussetzt.

Geografische Analyse

Der US-amerikanische Drucketiketten-Markt ist stark im Nordosten, Mittleren Westen und an der Westküste konzentriert, die zusammen 2025 rund 70 % des Marktanteils ausmachten. Diese drei Korridore beherbergen die meisten großen Lebensmittelverarbeiter, Pharmacampusse und Konsumgüterzentralen und liefern eine stabile Basis für volumenstarke Flexodruckaufträge. Kalifornien hat einen überproportionalen Einfluss, da SB 54 bis 2032 eine Recycling- oder Kompostierungsquote von 65 % festlegt, was nationale Marken dazu zwingt, abwaschbare Klebstoffe und linnerlose Formate zunächst im Bundesstaat zu erproben, bevor sie sie landesweit einführen. Der Nordosten profitiert von dichten Bevölkerungszentren und der Nähe zu globalen Markeninhabern, die mehrsprachige Artwork-Gestaltung und häufige regulatorische Aktualisierungen benötigen. Unterdessen zieht der pazifische Nordwesten Erstanwender von RFID-fähigen Regaletiketten an, die das technologische Fachwissen des Sektors nutzen, um reibungslose Kassenprogramme einzuführen, die die inkrementelle Nachfrage nach intelligenten Etiketten steigern.

Der Südostkorridor von Georgia bis Tennessee ist die am schnellsten wachsende Region dank rückgesiedelter Fertigung in den Bereichen Lebensmittel, Bekleidung und Haushaltspflege. Neue Anlagen spezifizieren Digitalpressen, die kleine Chargen und mehrsprachige Verpackungen ohne teure Plattenwechsel bewältigen können, was den digitalen Anteil am US-amerikanischen Drucketiketten-Markt in dieser Region vergrößert. Texas hat sich zu einem Logistik-Kraftzentrum entwickelt, nachdem Spediteure mehrere Mega-Sortierhubs rund um Dallas-Fort Worth und Houston eröffnet haben, was die Volumina für Thermo- und linnerlose Versandetiketten steigert. Berg- und Präriestaaten bleiben in absoluten Zahlen kleiner, verzeichnen jedoch überdurchschnittliche prozentuale Zuwächse, die mit Craft-Getränke- und Bio-Lebensmittelmarken verbunden sind, die kurzauflagige Digitalaufträge bevorzugen. Diese Dynamik erklärt, warum Verarbeiter trotz der geringeren Bevölkerungsdichte weiterhin Schmalbahnstandorte in Arizona, Colorado und Utah hinzufügen.

Der Mittlere Westen sieht sich konkurrierenden Trends gegenüber, die Wachstum und Einschränkungen ausbalancieren. Einerseits bieten alteingesessene Flexodruckmaschinenhersteller, große Lebensmittelkonservenhersteller und Brauereien eine stabile Pipeline von Etikettenaufträgen, die die Wirtschaftlichkeit langer Flexodruckauflagen begünstigen. Andererseits ist der Fachkräftemangel akut; Lohnprämien für erfahrene Maschinenführer stiegen zwischen 2023 und 2025 auf über 15 %, und einige Verarbeiter rekrutieren nun an Fachhochschulen bis nach Florida, um neue Schichten zu besetzen. Staatliche Vorschriften schaffen weitere Komplexität, da Proposition 65-Warnungen Kaliforniens, Stewardship-Regeln Maines und Textilkennzeichnungsstandards New Yorks jeweils einzigartige Text- und Formatierungsanforderungen auferlegen, was Artikel fragmentiert und die Kosten für das Artwork-Management erhöht. Kommunale Kompostierungspilotprojekte in Seattle, San Francisco und Portland ermutigen Marken, Polymilchsäure-Etiketten zu testen, doch die tatsächliche Deponievermeidung hinkt hinterher, weil viele Anlagen die für eine schnelle Bioabbaubarkeit erforderlichen 55 °C nicht erreichen können. Insgesamt stellen diese gegenläufigen Strömungen sicher, dass keine einzelne Region landesweite Substrat- oder Drucktechnologieentscheidungen diktieren kann, was Verarbeiter dazu zwingt, Mehrwerknetzwerke und agile Arbeitsabläufe zu pflegen, die auf lokale Anforderungen zugeschnitten sind.

Wettbewerbslandschaft

Die US-amerikanische Drucketiketten-Branche weist eine moderate Fragmentierung auf. Rund 2.000 unabhängige Verarbeiter bevölkern den US-amerikanischen Drucketiketten-Markt, doch die Eigentümerstruktur verschiebt sich, da durch Private-Equity-finanzierte Übernahmen das Tempo zunimmt. Fortis Solutions, Resource Label Group und Brook and Whittle allein haben seit 2024 mehr als 20 Akquisitionen abgeschlossen und dabei typischerweise familiengeführte Betriebe mit einem Umsatz von 10 Millionen bis 50 Millionen USD ins Visier genommen, um nationale Präsenz aufzubauen. Ihr kombinierter Anteil stieg 2025 auf über 12 %, was regionale Unabhängige dazu zwingt, Spezialnischen, geografische Allianzen oder einen vollständigen Verkauf in Betracht zu ziehen. Bewertungsmultiplikatoren stiegen, weil strategische Käufer Verarbeiter schätzen, die bereits Digitalpressen betreiben, pharmazeutische Serialisierungszertifizierungen besitzen oder Nachhaltigkeitsnachweise vorweisen können, die mit EPR-Anforderungen übereinstimmen. Mit zunehmender Größe verhandeln große Plattformen schärfere Substratrabatte, sichern sich gegen Harzpreisrisiken ab und sichern sich vorrangige Folienzuteilungen bei Versorgungsengpässen.

Die Technologieeinführung vergrößert den Leistungsunterschied zwischen Konsolidatoren und eigenständigen Betrieben. Führende Gruppen setzen durchgängige Job-Definition-Format-Workflows ein, die Kalkulation, Planung, Farbmanagement und Inline-Inspektion integrieren, was Stunden von der Rüstzeit einspart und 48-Stunden-Versandfenster ermöglicht, die von E-Commerce-Marken gefordert werden. Sie investieren auch in Sensoren für vorausschauende Wartung und automatisierte Revolverumroller, die die Verfügbarkeit sowohl von Flexo- als auch von Digitallinien erhöhen – eine Ausgabe, die viele Unabhängige nicht rechtfertigen können. Kleinere Verarbeiter verteidigen ihren Anteil typischerweise durch ultraschnellen Service für lokale Kunden, Kleinstauflagen für Prototypen oder Boutique-Veredelungen wie taktile Lacke und holografische Folien. Doch selbst diese Wettbewerbsvorteile schwinden, da Übernahmen Spezialgeschäfte erwerben und ihre Prozesse in einem Mehrwerknetzwerk standardisieren, was Premiumveredelungen einem breiteren Kundenstamm zugänglich macht.

Materialwissenschaft und die Integration intelligenter Etiketten dienen nun als wichtige Differenzierungsmerkmale für wachstumsorientierte Akteure. Das CleanFlake-Klebstoffportfolio von Avery Dennison, das vom Verband der Kunststoffrecycler anerkannt wird, hilft Verarbeitern, Getränkeverträge zu gewinnen, die rPET-Nutzungsziele erreichen müssen, ohne die Flaschenklarheit zu beeinträchtigen. RFID- und Nahfeldkommunikations-Inlays fielen bei Großaufträgen unter 0,05 USD pro Tag, was Lebensmitteleinzel- und Allgemeinwarenhändler dazu ermutigt, artikelgenaue Intelligenz einzubetten, die Schwund reduziert und reibungslosen Kassenablauf unterstützt. Verarbeiter, die Antennen inline laminieren oder Chips während des Drucklaufs einsetzen können, erzielen einen höheren Wert pro Quadratmeter als Wettbewerber, die nur bedruckte Grafiken anbieten. Infolgedessen wird die Wettbewerbsintensität weiterhin davon abhängen, ob Kapitalstärke mit spezialisierter Funktionalität kombiniert werden kann, was die Marktkonzentration moderat hält, auch wenn die größten Gruppen ihre Präsenz ausbauen.

Marktführer im US-amerikanischen Drucketiketten-Markt

Avery Dennison Corporation

Multi-Color Corporation

AWT Labels & Packaging

Taylor Corporation

CCL Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Multi-Color Corporation schloss eine Rekapitalisierung ab, reduzierte den Schuldendienst und setzte Kapital für Investitionen in Digitaldruck und nachhaltige Substrate frei.

- Dezember 2025: Inovar Packaging Group übernahm Enterprise Marking Products und erweiterte damit die Flexodruckkapazität für Industrie- und Automobilkunden.

- Oktober 2025: Wise Packaging Group kaufte Apex Color-Vermögenswerte in Georgia und vergrößerte damit seinen Südost-Fußabdruck für Formulare und Etiketten.

- Juli 2025: TedPack übernahm Wisconsin-Aktivitäten von Fairview International und markierte damit seine erste US-amerikanische Fertigungsbasis.

Berichtsumfang des US-amerikanischen Drucketiketten-Marktes

Ein Drucketikett ist ein Stück Papier, Kunststofffolie, Stoff, Metall oder ein anderes Material, das an einem Behälter oder Produkt befestigt ist und auf dem Informationen oder Symbole über das Produkt oder den Artikel aufgedruckt sind. Informationen können auch direkt auf einen Behälter oder Artikel gedruckt werden. Darüber hinaus sind Drucketiketten die primäre Kommunikationsquelle zwischen einem Unternehmen und seinen Kunden. Etiketten tragen maßgeblich dazu bei, wie ein Verbraucher ein Produkt wahrnimmt, wenn er ein Produktetikett betrachtet, und welchen Eindruck es im Gedächtnis des Verbrauchers hinterlässt. Verschiedene Druckverfahren wie Flexodruck, Tiefdruck, Siebdruck und weitere, mit verschiedenen Etikettenformaten wie Nassleim-Etiketten, linnerlose Etiketten und weitere, sowie Endverbraucherbranchen wie Lebensmittel und Getränke, Gesundheitswesen, Kosmetik, Industrie und weitere werden im Rahmen der Studie analysiert.

Der Bericht über den US-amerikanischen Drucketiketten-Markt ist segmentiert nach Substratmaterial (Papier und Karton, PET, PP und BOPP, PVC, biobasierte und kompostierbare Folien sowie weitere Substratmaterialien), Drucktechnologie (Offset, Flexodruck, Siebdruck, Digitaldruck und weitere Technologien), Etikettentyp (Nassleim, Haftetiketten, linnerlose Etiketten, In-Mold, Schrumpfhülse und weitere Etikettentypen), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Kosmetik und Körperpflege, Industrie und weitere Endverbraucher). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton |

| Polyethylenterephthalat (PET) |

| Polypropylen (PP und BOPP) |

| Polyvinylchlorid (PVC) |

| Biobasierte und kompostierbare Folien |

| Weitere Substratmaterialien |

| Offsetdruck |

| Flexodruck |

| Siebdruck |

| Digitaldruck |

| Weitere Drucktechnologien |

| Nassleim-Etiketten |

| Haftetiketten |

| Linnerlose Etiketten |

| In-Mold-Etiketten |

| Schrumpfhülsenetiketten |

| Weitere Etikettentypen |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Kosmetik und Körperpflege |

| Industrie |

| Weitere Endverbraucherbranchen |

| Nach Substratmaterial | Papier und Karton |

| Polyethylenterephthalat (PET) | |

| Polypropylen (PP und BOPP) | |

| Polyvinylchlorid (PVC) | |

| Biobasierte und kompostierbare Folien | |

| Weitere Substratmaterialien | |

| Nach Drucktechnologie | Offsetdruck |

| Flexodruck | |

| Siebdruck | |

| Digitaldruck | |

| Weitere Drucktechnologien | |

| Nach Etikettentyp | Nassleim-Etiketten |

| Haftetiketten | |

| Linnerlose Etiketten | |

| In-Mold-Etiketten | |

| Schrumpfhülsenetiketten | |

| Weitere Etikettentypen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Digitaldruck im US-amerikanischen Drucketiketten-Markt?

Der Digitaldruck soll bis 2031 mit einer CAGR von 3,21 % wachsen, da Markeninhaber Kurzauflagen und variable Daten anfordern.

Welches Substrat hat heute den größten Umsatzanteil?

PET führt mit einem Umsatzanteil von 37,83 % aufgrund seiner Klarheit, Stabilität und Recyclingkompatibilität.

Warum gewinnen linnerlose Etiketten an Bedeutung?

Einzelhändler und Logistikspediteure setzen linnerlose Rollen ein, um den Etikettenabfall um bis zu 40 % zu reduzieren und die Lauflänge zwischen Applikatorwechseln zu verlängern.

Was treibt die Etikettennachfrage im Gesundheitswesen und in der Pharmazie an?

Die Serialisierung gemäß dem Gesetz zur Sicherheit der Arzneimittellieferkette und das Wachstum bei Biologika in der Kühlkette steigern die Nachfrage nach Etiketten im Gesundheitswesen mit einer CAGR von 3,45 %.

Wie fragmentiert ist die Verarbeiterlandschaft?

Es gibt rund 2.000 unabhängige Verarbeiter, doch jüngste Private-Equity-Übernahmen haben die drei größten Akteure auf einen kombinierten Anteil von rund 12 % gebracht.

Welche US-amerikanischen Regionen zeigen das stärkste Wachstum?

Der Südosten und Texas führen das Wachstum an, bedingt durch rückgesiedelter Fertigung und dem Ausbau von E-Commerce-Fulfillment-Centern.

Seite zuletzt aktualisiert am: