Marktgröße und -anteil für Druck- und Applikationsetikettierung und Etikettierungsanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

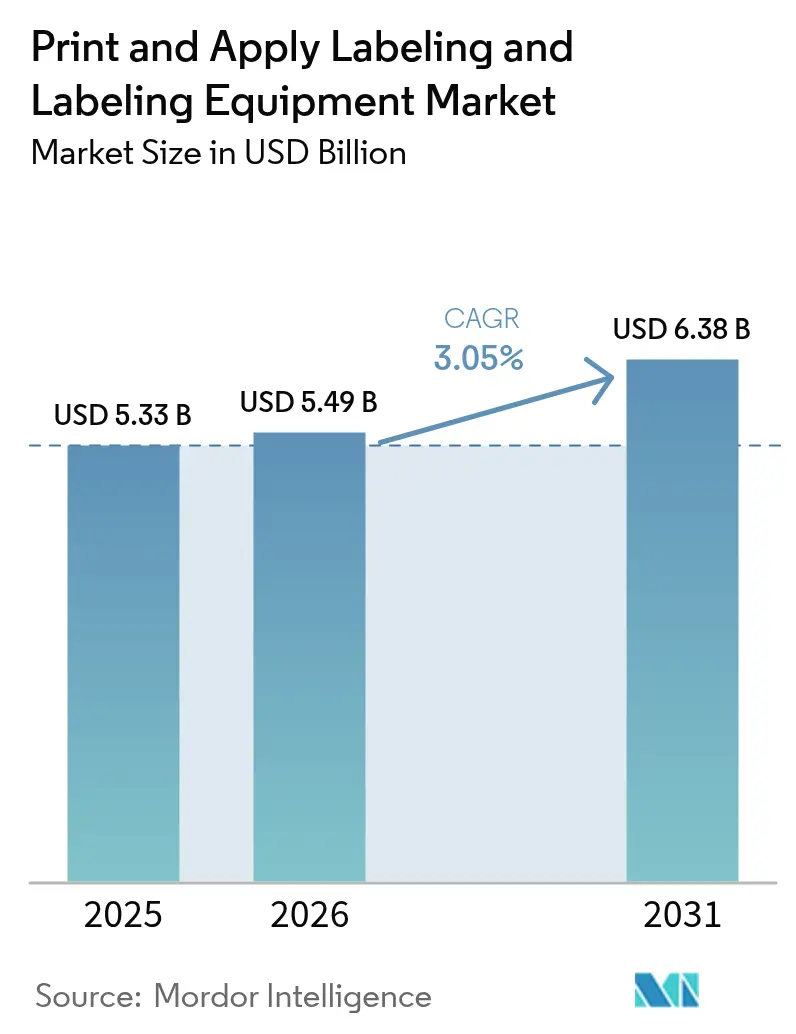

| Marktgröße (2026) | 5.49 Milliarden US-Dollar |

| Marktgröße (2031) | 6.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Druck- und Applikationsetikettierung und Etikettierungsanlagen von Mordor Intelligence

Die Marktgröße für Druck- und Applikationsetikettierung und Etikettierungsanlagen wird für 2025 auf USD 5,33 Milliarden, für 2026 auf USD 5,49 Milliarden prognostiziert und soll bis 2031 USD 6,38 Milliarden erreichen, mit einer CAGR von 3,05 % von 2026 bis 2031. Die Nachfrage ist verankert in Hochgeschwindigkeitsverpackungen für Lebensmittel und Getränke, pharmazeutischen Serialisierungsprogrammen und E-Commerce-Fulfillment-Workflows, die den bedarfsgesteuerten variablen Datendruck begünstigen. Edge-KI-Fehlererkennung verkürzt Umrüstfenster, während digitale Tintenstrahlmodule eine Losgröße-von-eins-Wirtschaftlichkeit ermöglichen und Markeninhaber dazu veranlassen, kurze Werbekampagnen durchzuführen, ohne wochenlang vorgedruckte Bestände zu halten. Asien-Pazifik bleibt die volumetrische Wachstumslokomotive, da Chinas Paketthroughput und Indiens RFID-Investitionen in Automatisierungsbudgets auf Fabrikebene umgesetzt werden, während Nordamerika und Europa weiterhin auf Nachhaltigkeits- und Rückverfolgbarkeitsvorschriften abzielen, die vollautomatische Systeme mit integrierter Sichtprüfung belohnen. Der Wettbewerbsdruck ist moderat: Fünf globale OEMs kontrollieren noch immer fast die Hälfte der installierten Kapazität, doch preisaggressive chinesische Integratoren skalieren modulare Zellen, die westliche Listenpreise um bis zu 40 % unterbieten, und zwingen die etablierten Anbieter, sich auf IoT-fähige Serviceverträge zur Margenverteidigung zu stützen.

Wichtigste Erkenntnisse des Berichts

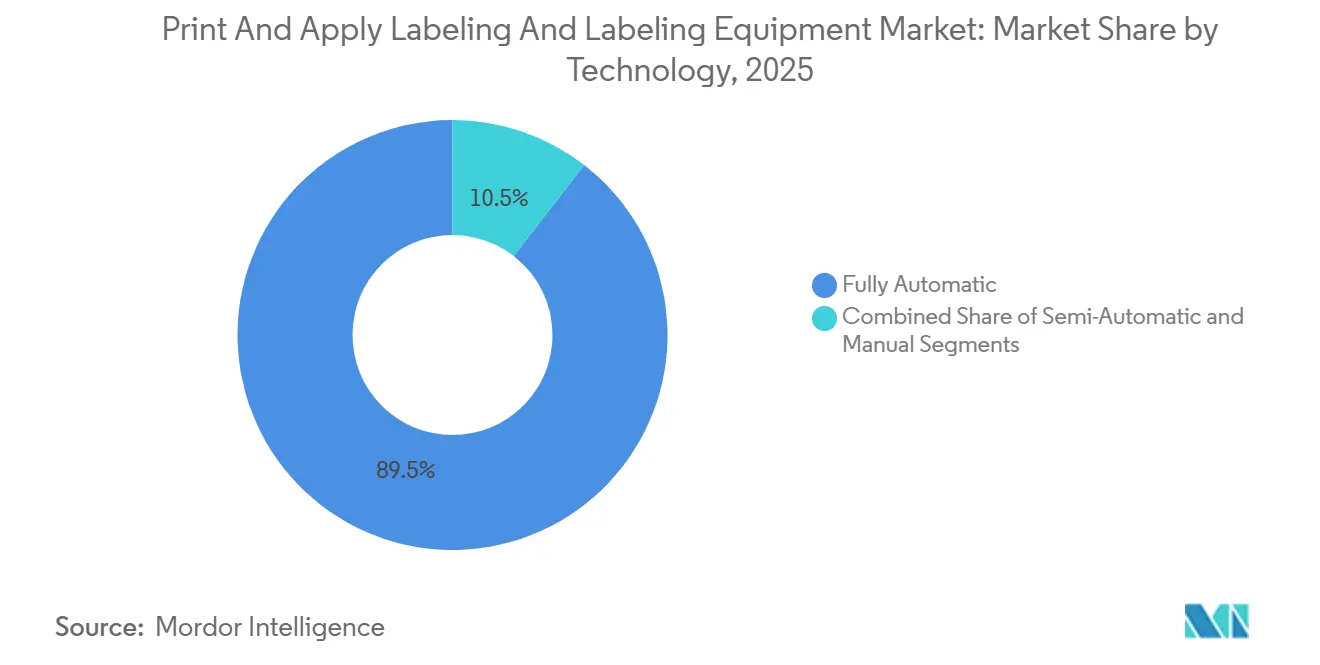

- Nach Technologie hielten vollautomatische Systeme im Jahr 2025 einen Umsatzanteil von 89,51 % und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,51 % wachsen.

- Nach Etikettentyp entfielen druckempfindliche Formate im Jahr 2025 auf 43,68 % des Marktes. Smart-Label-RFID- und QR-Lösungen werden bis 2031 voraussichtlich eine CAGR von 4,63 % verzeichnen.

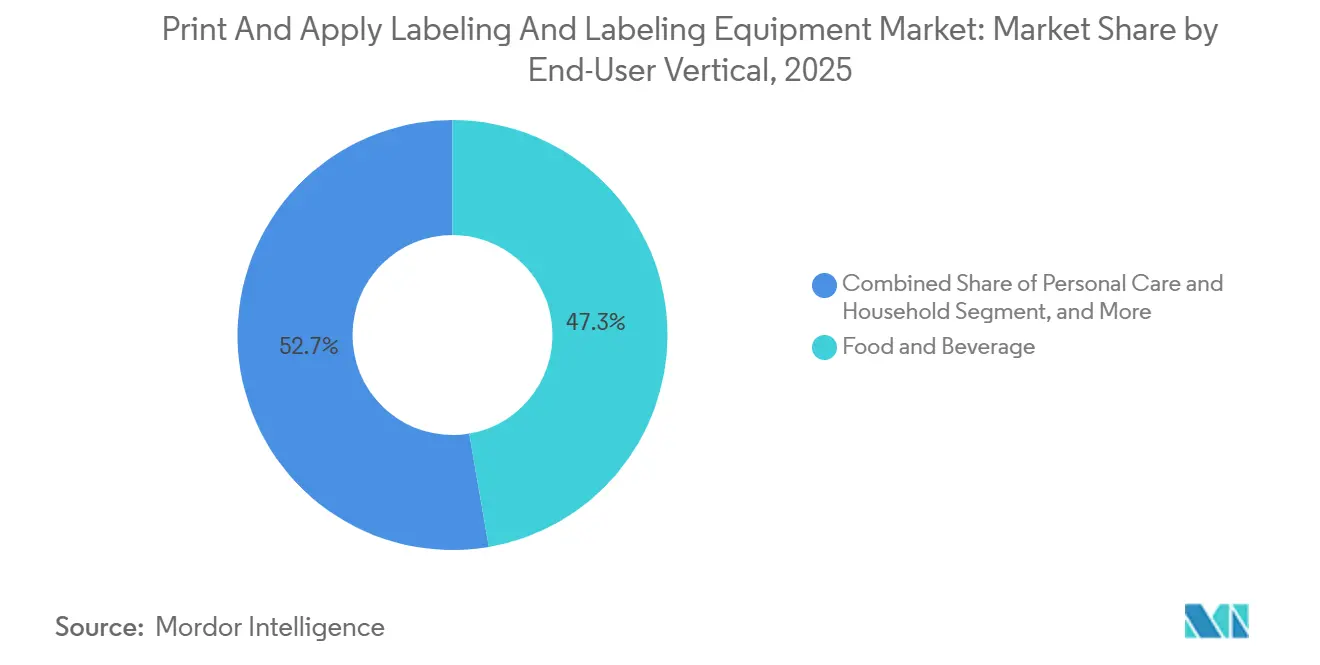

- Nach Endverbraucher-Vertikale führte Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 47,31 %. Die Etikettierung für Körperpflege und Haushalt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 4,87 % wachsen.

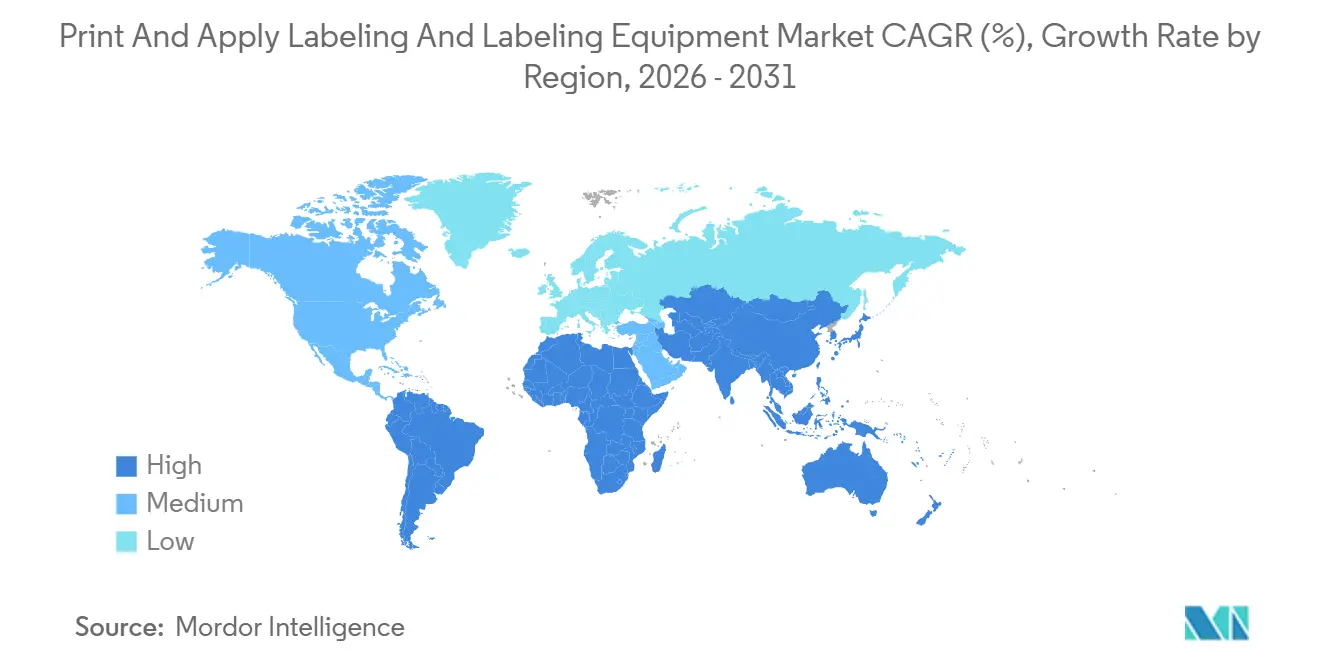

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 37,89 % am globalen Umsatz, und es wird erwartet, dass die Region bis 2031 eine CAGR von 4,92 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwicklung des Digitaldrucks und vollautomatischer Applikatoren | +1.2% | Global, mit früher Einführung in Nordamerika und Europa; rascher Übernahme in asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Strenge Rückverfolgbarkeits- und Serialisierungsvorschriften | +0.9% | Nordamerika und Europa (FDA-, EU-FMD-Konformität); Ausweitung auf den Nahen Osten und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsbedarf in Hochgeschwindigkeitsverpackungslinien für Lebensmittel und Getränke | +0.8% | Global, konzentriert in asiatisch-pazifischen Getränkekorridoren und europäischen Milchwirtschaftsclustern | Mittelfristig (2–4 Jahre) |

| Bedarf an Dual-Temperatur-Etiketten für E-Commerce-Kühlketten | +0.6% | E-Commerce-Fulfillment-Netzwerke in Nordamerika und Europa; aufkommend in städtischen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck hin zu linerfreien Etikettenformaten | +0.5% | Europa (PPWR-Konformität), Nordamerika (Einzelhandelsvorschriften); Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| IoT-Edge-Predictive-Maintenance für Etikettierlinien | +0.4% | Nordamerika und Europa Industrie-4.0-Anlagen; schrittweise Einführung in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung des Digitaldrucks und vollautomatischer Applikatoren

Digitale Tintenstrahl- und UV-LED-Module konkurrieren inzwischen mit der Flexografie in Bezug auf Geschwindigkeit und eliminieren dabei Druckplatten, sodass Getränke-Co-Packer den Etikettenbestand von zwölf Wochen auf drei Tage reduzieren und Working-Capital-Einsparungen erzielen können. Dominos Dx1060i-Lasercodierer, der im November 2025 veröffentlicht wurde, druckt 200 Meter pro Minute auf Wellpappe- und Tiefkühlmeeresfrüchtekartons und senkt dabei den Energieverbrauch um 40 %.[1]Domino Printing Sciences, "Domino bringt den Dx1060i-Lasercodierer auf den Markt," domino-printing.com Konica Minoltas AccurioLabel 400 fügt eine Inline-Spektrophotometrie hinzu, die die Farbabweichung für Marken, die Hunderte von SKUs jonglieren, innerhalb von 0,5 Delta-E hält. Servogeführte Applikatoren, die mit Bildverarbeitungssystemen ausgestattet sind, kompensieren Kartonfehlausrichtungen und senken die Fehlerquoten unter 0,05 % – eine Kennzahl, die durch die im Januar 2026 bei Erdinger Weissbräu installierte KI-fähige Druckmaschine validiert wurde. Zusammen bewegen hochauflösende Druckköpfe und geschlossene Regelkreis-Robotik den Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen in Richtung mannloser Produktion und Losgröße-von-eins-Personalisierung.

Strenge Rückverfolgbarkeits- und Serialisierungsvorschriften

Das US-amerikanische Drug Supply Chain Security Act schreibt bis November 2024 eine 2D-DataMatrix-Codierung auf Einheitenebene vor und wandelt Druck-und-Applikations-Stationen von nachgelagerten Annehmlichkeiten in Compliance-Assets um. In Europa haben die Vorschriften der Richtlinie über gefälschte Arzneimittel sowie manipulationssichere Siegel die Beschaffung bereits in Richtung kombinierter Schrumpfhülsen- und Tintenstrahl-Serialisierungsmodule verschoben. ForgeStops im Januar 2026 eingeführtes NFC-fähiges Etikett kombiniert Serialisierung mit Temperaturverfolgung zur Bekämpfung von jährlichen Kühlkettenverderbsverlusten in Höhe von USD 35 Milliarden. Brasilien und Saudi-Arabien führen parallele Vorschriften ein, die die adressierbare Nachfrage in aufstrebenden Regionen ausweiten. Diese Anforderungen erklären, warum serialisierungsfähige Plattformen Premiumpreise erzielen und dennoch ältere halbautomatische Linien im Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen übertreffen.

Automatisierungsbedarf in Hochgeschwindigkeitsverpackungslinien für Lebensmittel und Getränke

Linien, die 600 Einheiten pro Minute verarbeiten, können sich keine manuellen Eingriffe leisten. KHS rüstete seinen Innoket Neo Flex im September 2025 auf und reduzierte die Umrüstzeit von 45 Minuten auf acht Minuten, was für Molkerei-Co-Packer, die 15 SKU-Rotationen pro Schicht bewältigen, eine schnelle Amortisation ermöglicht.[2]KHS GmbH, "Verbesserungen der Innoket Neo Flex Etikettierplattform," khs.com Krones' Flectra-Etikettierer hält eine Genauigkeit von ±0,5 Millimetern bei 72.000 Flaschen pro Stunde und erfüllt damit die Null-Fehler-Toleranzen für Premium-Spirituosen. Bildverarbeitungsintegrierte Applikatoren kennzeichnen auch fehlende Allergenkennzeichnungen und verhindern die Art von Fehletikettierungen, die 2024 zu 47 FDA-Rückrufen in den USA geführt haben. Kostenmodelle zeigen, dass sich ein Roboter-Upgrade im Wert von EUR 180.000 (USD 193.000) durch Einsparungen bei Arbeit und Ausschuss in weniger als zwei Jahren amortisiert, was Lebensmittel und Getränke weiter als größten Beitragszahler zum Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen festigt.

Bedarf an Dual-Temperatur-Etiketten für E-Commerce-Kühlketten

Direkt-an-Verbraucher-Lebensmittel- und Biologika-Sendungen erleben thermische Schwankungen von -20 °C Lagerung bis +35 °C in Kuriertransportern. Die IATA-Leitlinien vom Januar 2025 schreiben nun Farbwechselindikatoren für Pakete vor, die länger als 48 Stunden unterwegs sind.[3]IATA, "Aktualisierung der Leitlinien für zeit- und temperatursensitive Etiketten," iata.org Avery Dennisons Partnerschaft mit Pragmatic Semiconductor vom Februar 2026 bettet flexible NFC-Chips in druckempfindliche Etiketten ein und ermöglicht Geolokalisierung und Temperaturprotokollierung ohne Batterien. Weber Packagings Alpha HSM wechselt mühelos zwischen Kühlketten-Kunststoffen und Kraftpapier und minimiert Ausfallzeiten in Omnichannel-Hubs. Da die Kühlkettenvolumina bis 2030 mit einer geschätzten CAGR von 18 % wachsen, wird die Nachfrage nach Dual-Performance-Etiketten den Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen deutlich über das Basiswachstum hinaus heben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensität von Hochgeschwindigkeits-Druck-und-Applikations-Systemen | -0.7% | Global, ausgeprägt in Südamerika und Afrika, wo der Zugang kleiner und mittlerer Unternehmen zu Gerätefinanzierungen begrenzt ist | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeitsprobleme bei extremer Luftfeuchtigkeit und in Gefriertunneln | -0.4% | Tropisches Asien-Pazifik, Naher Osten und Kühlkettenkorridore in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Integrations- und Wartungstechnikern | -0.6% | Nordamerika und Europa; aufkommend in Asien-Pazifik, da die Automatisierungseinführung zunimmt | Mittelfristig (2–4 Jahre) |

| Volatilität der RFID-Inlay-Versorgung treibt Rohstoffkosten in die Höhe | -0.3% | Global, konzentriert in Einzelhandels- und Logistikbranchen, die von Smart-Label-Einführungen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensität von Hochgeschwindigkeits-Druck-und-Applikations-Systemen

Nächste-Generation-Linien, die beidseitige Codierung, Sichtprüfung und Datenbank-Serialisierung integrieren, kosten USD 250.000–500.000 und treiben die Amortisationshorizonte über das Komfortniveau kleiner und mittlerer Unternehmen hinaus. Nordamerikanische Umfragen aus dem Jahr 2025 zeigten, dass 62 % der Lohnverpackungsunternehmen die Automatisierung verzögerten und stattdessen Schichten auf veralteten Anlagen hinzufügten. In Europa sind Leasingoptionen entstanden, doch zweistellige Zinssätze in Südamerika und Afrika halten die Auslastung niedrig. Schnelle Obsoleszenz verstärkt das Risiko, da sich die Druckkopfauflösung zwischen 2023 und 2025 verdoppelt hat. Solange sich Geräte-als-Service-Modelle nicht global verbreiten, wird die Kapitalintensität weiterhin Wachstumspunkte vom Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen abschneiden.

Mangel an Integrations- und Wartungstechnikern

Fünfundneunzig Prozent der nordamerikanischen Werke berichten von Schwierigkeiten bei der Einstellung von Spezialisten, die Servoachsen ausrichten, Thermoköpfe kalibrieren und Bildverarbeitungskameras einstellen können. Das Durchschnittsalter der Techniker erreichte 2024 52 Jahre, und Renteneintritte übersteigen Berufsschulabschlüsse im Verhältnis drei zu eins. OMRONs Automatisierungszentrum in Bengaluru wurde im Oktober 2025 mit Mixed-Reality-Labors eröffnet, die Ausbildungszyklen verkürzen, doch die Talentpipeline bleibt dünn. OEM-Reaktionen umfassen KI-Frontends, die 80 % der Einrichtungsaufgaben automatisieren, wie Domino mit seiner Sunrise-Software im August 2025 demonstrierte. Bis die Arbeitskräftelücken geschlossen sind, werden sich Bereitstellungspläne verzögern und den Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen geringfügig bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Servo-Präzision treibt die Dominanz vollautomatischer Systeme

Vollautomatische Plattformen erfassten im Jahr 2025 einen Anteil von 89,51 % am Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen und werden voraussichtlich bis 2031 mit einer CAGR von 4,51 % wachsen. Diese Systeme ersetzen Bedieneingriffe durch geschlossene Regelkreis-Robotik und senken die Arbeitskosten pro Einheit um bis zu 70 %. Bei Erdinger Weissbräu senkten KI-geführte Druckmaschinen die Fehlerquoten nach einem Retrofit im Januar 2026 auf unter 0,05 %. Halbautomatische Geräte passen weiterhin zu Co-Packing-Standorten mit häufigen SKU-Wechseln, während manuelle Stationen in der handwerklichen Lebensmittelproduktion und der Etikettierung klinischer Studien verbleiben.

Das Interesse an IoT-Konnektivität vergrößert die Kluft. SATOs Thailand-Erweiterung vom Juli 2025 fügte eine Linie hinzu, die sensorenreichen, cloud-überwachten Maschinen gewidmet ist, die Druckkopfverschleiß vor Ausfallzeiten signalisieren. Halbautomatische Einheiten werden jetzt mit Touchscreen-Einrichtungsassistenten geliefert, die das Training während des Technikermangels zugänglich machen. Manuelle Werkzeuge nehmen stetig ab, da modulare kostengünstige Druck-und-Applikations-Zellen, oft unter USD 30.000, in den Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen eintreten und den Automatisierungszugang für Mikrobrauereien und Nischenkosmetikmarken erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Etikettentyp: Smart-Labels übertreffen traditionelle Formate

Druckempfindliche Etiketten behielten im Jahr 2025 einen Anteil von 43,68 % am Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen, doch RFID-fähige Smart-Labels schreiten bis 2031 mit einer CAGR von 4,63 % voran. NXPs UCODE-X-Chip, der im Februar 2026 eingeführt wurde, erweitert die Lesereichweite auf 15 Meter und senkt die Tag-Kosten auf USD 0,08, was die Bereitstellung auf Artikelebene für Bekleidung wirtschaftlich macht. Schrumpfhülsen gewinnen in Getränken und Körperpflege Marktanteile dank 360-Grad-Grafiken und Manipulationsschutz, während HERMAs InNo-Liner-Plattform Silikonliner vollständig entfernt und den Klebstoffabfall um 40 % reduziert.

Hybridfähigkeit ist ein wachsendes Differenzierungsmerkmal. Webers Modell 4050 ermöglicht Hot-Swap-Umrüstungen zwischen linerlosen Rollen und konventionellen druckempfindlichen Etiketten und maximiert die Betriebszeit in E-Commerce-Fulfillment-Centern. Da der regulatorische Druck Europa in Richtung Recyclingziele für 2030 lenkt, werden linerfreie Etiketten ihren Fußabdruck vergrößern und dem Wachstum der Marktgröße für Druck- und Applikationsetikettierung und Etikettierungsanlagen Schwung verleihen.

Nach Endverbraucher-Vertikale: Körperpflege beschleunigt sich über die Dominanz von Lebensmitteln hinaus

Lebensmittel- und Getränkelinien machten 2025 47,31 % des Umsatzes aus, was den Rund-um-die-Uhr-Abfüllbetrieb widerspiegelt, der Betriebszeit über Flexibilität stellt. Doch Körperpflege- und Haushaltsprodukte führen das Feld mit einer CAGR von 4,87 % bis 2031 an, angetrieben von Clean-Beauty-Marken, die manipulationssichere Hülsen auf wiederbefüllbaren Behältern installieren. KHS' Innoket Neo Flex reduzierte die Umrüstzeiten im September 2025 auf acht Minuten – eine Notwendigkeit für Co-Packer, die täglich 15 SKU-Wechsel bewältigen.

Die pharmazeutische Nachfrage folgt Serialisierungszeitplänen und zieht Lohnverpackungsunternehmen zu Systemen hin, die Kameras, Ausschleusestationen und Datenbank-Handshakes in einem einzigen Rahmen integrieren. Industrielle Logistik bietet ebenfalls Aufwärtspotenzial: Amazons Direktive aus dem Jahr 2025, dass Drittanbieter GS1-konforme RFID-Tags anbringen müssen, treibt Investitionen in die Palettenverfolgung an. Zusammen stärken diese Dynamiken das diversifizierte Wachstum über Branchen hinweg und sichern das Volumen für den Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 37,89 % am Umsatz und wird voraussichtlich mit einer CAGR von 4,92 % wachsen, gestützt durch Chinas Paketthroughput von 175 Milliarden im Jahr 2024 und Indiens RFID-Kapazitätsausbau. Avery Dennisons USD-30-Millionen-Inlay-Werk in Pune, das im April 2025 eingeweiht wurde, kann 5 Milliarden Tags pro Jahr produzieren, um die steigende Omnichannel-Einzelhandelsnachfrage zu befriedigen. OMRONs Automatisierungszentrum in Bengaluru adressiert darüber hinaus Technikermangel, der andernfalls die Einführung bremsen könnte.

Nordamerika und Europa wachsen nahe dem globalen Durchschnitt von 3,05 %, konzentrieren sich jedoch auf höhermargige vollautomatische Systeme, die Serialisierungs- und Nachhaltigkeitsvorschriften erfüllen. Die Verordnung der Europäischen Kommission über Verpackungen und Verpackungsabfälle setzt ein Verpackungsreduzierungsziel von 15 % bis 2030 und steigert das Interesse an linerlosen und digitalen Drucklösungen. In den Vereinigten Staaten bedeuten FDA-Rückverfolgbarkeitsregeln, dass 40 % der Lebensmittellinien bis 2027 aufgerüstet werden müssen, was die Nachrüstungsnachfrage ankurbelt.

Südamerika gewinnt an Dynamik, da Brasilien die pharmazeutische Serialisierung bis 2027 einführt und ausländische Direktinvestitionen in die Automatisierung fließen. Daifukus USD-24-Millionen-Anlage in Telangana, die im April 2025 angekündigt wurde, unterstreicht das Interesse an den Logistikzentren der Region. Der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, doch Saudi-Arabiens Serialisierungsregeln von 2024 und RFID-Projekte für den Luftfrachtbereich der Vereinigten Arabischen Emirate lassen in den nächsten fünf Jahren einen Aufschwung im Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen erwarten.

Wettbewerbslandschaft

Der Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen bleibt fragmentiert. Domino, Markem-Imaje, SATO, Avery Dennison und Krones verteidigen Marktanteile durch IoT-fähige Wartungsverträge und proprietäre Verbrauchsmaterialien, die einmalige Kapitalausgaben in planbare Annuitäten umwandeln. Chinesische Herausforderer wie Shenzhen Shuangcheng und Shanghai Precision Pack Tech bepreisen modulare Zellen 30–40 % unter westlichen Äquivalenten und versprechen Lieferzeiten von sechs Wochen, was kostenbewusste mittelständische Käufer anspricht.

Technologie-Roadmaps betonen Predictive Maintenance. OEMs betten jetzt Wärme-, Vibrations- und Druckqualitätssensoren ein, die Cloud-Dashboards speisen, die Druckkopfausfälle vorhersagen, ungeplante Ausfallzeiten von 8 % auf 2 % reduzieren und Premiumlistenpreise rechtfertigen. Sidels CoboReel, das im Juni 2025 eingeführt wurde, reduzierte den Platzbedarf um 60 % durch Cobot-Aktuierung und gab Lohnverpackungsunternehmen die Möglichkeit zur Übernacht-Rekonfiguration für schnell umsetzbare Kampagnen.

Patentanmeldungen heben Innovationen bei der Smart-Label-Integration hervor. NXPs UCODE-X-RFID-Chip beansprucht eine um 40 % geringere Leistungsaufnahme bei gleichzeitiger Erweiterung der Lesereichweite auf 15 Meter. Unterdessen wird die GS1-Digital-Link-Konformität zu einem Muss; Applikatoren ohne native Codierung riskieren den Ausschluss von Einzelhändler-Lieferantenlisten. Vertikale Integration spielt ebenfalls eine Rolle: Avery Dennison kombiniert die RFID-Inlay-Produktion mit Konvertierungslinien und ermöglicht so eine Einzelquellen-Versorgung, die Wettbewerber durch Partnerschaften replizieren müssen.

Branchenführer im Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen

SIDEL (Tetra Laval Group)

Krones AG

Sacmi Imola S.C.

KHS GmbH

Marchesini Group SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Avery Dennison ist eine Partnerschaft mit Pragmatic Semiconductor eingegangen, um flexible NFC-Chips in druckempfindliche Etiketten einzubetten, mit dem Ziel einer kommerziellen Markteinführung 2027 zu Tag-Kosten unter USD 0,15.

- Februar 2026: NXP Semiconductors stellte den UCODE-X-RFID-Chip mit einer Lesereichweite von 15 Metern und einer Energiereduzierung von 40 % vor, zum Preis von USD 0,08 bei Bestellmengen von 10 Millionen Einheiten.

- Januar 2026: Domino Printing Sciences schloss die Installation KI-geführter Druckmaschinen bei Erdinger Weissbräu ab und senkte die Fehlerquoten auf 0,05 % bei gleichzeitiger Eliminierung der manuellen Kalibrierung.

- Januar 2026: ForgeStop führte NFC-Smart-Labels ein, die Temperatursensorik und Geolokalisierung für die Einhaltung pharmazeutischer Kühlkettenvorschriften kombinieren.

Umfang des globalen Berichts über den Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen

Die Studie berücksichtigt die Gewinne aus dem Verkauf von Etikettierungsanlagen sowie aus dem Verkauf von Etikettendruck- und -applikationsanlagen durch verschiedene Marktteilnehmer. Der Umsatz aus Druck- und Applikationsetikettierung und Etikettierungsanlagen (USD) wird für die Marktgröße und -prognosen herangezogen. Die Marktstudie berücksichtigt die Auswirkungen von COVID-19 auf die Märkte für Druck- und Applikationsetikettierung und Etikettierungsanlagen auf der Grundlage der vorherrschenden Basisszenarien, wichtiger Themen und nachfragebezogener Zyklen der Endverbraucher-Vertikalen.

Der Bericht über den Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen ist segmentiert nach Technologie (vollautomatisch, halbautomatisch und manuell), Etikettentyp (druckempfindlich, Schrumpfhülse, klebebasiert, In-Mold, linerfrei und Smart-Label RFID und QR), Endverbraucher-Vertikale (Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Haushalt, Industrie und Logistik sowie sonstige Endverbraucher-Vertikalen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollautomatisch |

| Halbautomatisch |

| Manuell |

| Druckempfindlich / Selbstklebend |

| Schrumpfhülse |

| Klebebasiert |

| In-Mold |

| Linerfreie Etikettenapplikatoren |

| Smart-Label-Systeme (RFID / QR) |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Haushalt |

| Industrie und Logistik |

| Sonstige Endverbraucher-Vertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Vollautomatisch | ||

| Halbautomatisch | |||

| Manuell | |||

| Nach Etikettentyp | Druckempfindlich / Selbstklebend | ||

| Schrumpfhülse | |||

| Klebebasiert | |||

| In-Mold | |||

| Linerfreie Etikettenapplikatoren | |||

| Smart-Label-Systeme (RFID / QR) | |||

| Nach Endverbraucher-Vertikale | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Körperpflege und Haushalt | |||

| Industrie und Logistik | |||

| Sonstige Endverbraucher-Vertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Druck- und Applikationsetikettierung und Etikettierungsanlagen bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von USD 5,49 Milliarden im Jahr 2026 auf USD 6,38 Milliarden bis 2031 steigt, was einer CAGR von 3,05 % entspricht.

Welches Technologiesegment führt die aktuelle Nachfrage an?

Vollautomatische Systeme dominieren mit einem Anteil von 89,51 % im Jahr 2025 und bleiben die am schnellsten wachsende Option aufgrund von Serialisierungs- und Hochgeschwindigkeitsverpackungsanforderungen für Lebensmittel.

Was treibt die Einführung von Smart-Labels gegenüber druckempfindlichen Formaten an?

Einzelhandelsvorschriften für Sichtbarkeit auf Artikelebene und die im Februar 2026 erfolgte Einführung von NXPs kosteneffizientem UCODE-X-RFID-Chip beschleunigen die Einführung von RFID- und QR-Smart-Labels.

Warum ist Asien-Pazifik die Region mit dem höchsten Wachstum?

Massive Paketvolumina in China und neue RFID-Produktionskapazitäten in Indien stützen eine regionale CAGR von 4,92 % bis 2031.

Welcher angebotsseitige Trend prägt den Wettbewerb am stärksten?

Die Integration von IoT-Sensoren, die Predictive Maintenance ermöglichen, entwickelt sich zu einem entscheidenden Differenzierungsmerkmal unter den führenden OEMs.

Seite zuletzt aktualisiert am: